ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)ธนาคารไทยพาณิชย์วิเคราะห์ แหล่งลิเทียมไทย ว่าความคุ้มค่าในการลงทุนเหมืองไปจนถึงการแปรรูปลิเทียมในเชิงธุรกิจในแหล่งทรัพยากรแร่ของไทยยังไม่น่าสนใจในปัจจุบัน

จากคุณสมบัติของลิเทียมที่สามารถถ่ายโอนประจุไฟได้ดีและน้ำหนักเบา จึงทำให้ลิเทียมเป็นตัวเลือกที่ต้องนำมาใช้ผลิตแบตเตอรี่ ซึ่งในช่วง 3-5 ปีที่ผ่านมามีการเติบโตอย่างก้าวกระโดดจากการแพร่หลายมากขึ้นของความต้องการแบตเตอรี่สำหรับยานยนต์ไฟฟ้าและการกักเก็บพลังงานในภาคไฟฟ้าจากพลังงานสะอาด โดยขยายตัวถึงราว 60% ต่อปีในช่วงปี 2020-2023 มาอยู่ที่ราว 1 ล้านตันในปี 2023 และคาดว่าจะยังมีความต้องการมากขึ้นต่อเนื่องมาอยู่ที่ราว 3.5 ล้านตันในปี 2030 สอดคล้องกับเป้าหมายการเติบโตของยานยนต์ไฟฟ้า (EV) และระบบกักเก็บพลังงาน (ESS) ของโลกโดยรวมที่จะมีความต้องการแบตเตอรี่ไม่น้อยกว่า 18,000 GWh

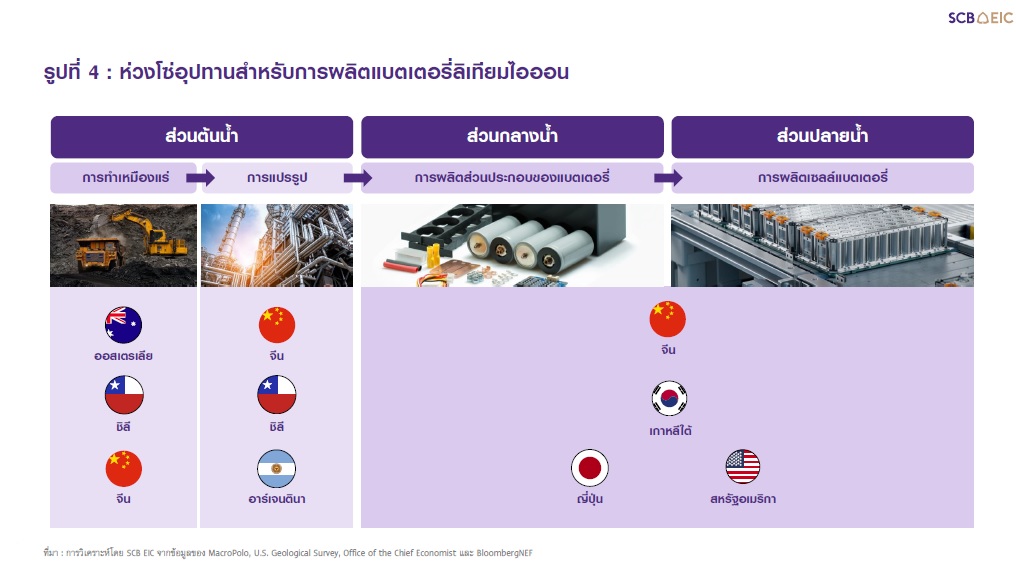

ห่วงโซ่อุปทานของแบตเตอรี่กระจุกตัวอยู่ในไม่กี่ประเทศ

หากพิจารณาผู้เล่นหลักในตลาดเอเชียแปซิฟิก (APAC) จะพบคู่แข่งสำคัญ 3 ประเทศ ได้แก่ ออสเตรเลียผลิตเหมืองลิเทียมเป็นอันดับหนึ่ง และกำลังฝ่าข้อจำกัดของอุตสาหกรรมแปรรูป จีนครอบงำห่วงโซ่อุปทานของแบตเตอรี่ โดยการเป็นผู้นำด้านการแปรรูปลิเทียมและการสร้างความร่วมมือกับบริษัทต่าง ๆ ทั้งในส่วนของทรัพยากรลิเทียมและส่วนผู้ผลิตแบตเตอรี่และรถยนต์ อินโดนีเซียตั้งเป้าที่จะเป็นศูนย์กลางในการผลิตรถยนต์ไฟฟ้า โดยมีจุดเด่นเรื่องของทรัพยากรแร่นิกเกิลและโคบอลต์ ซึ่งเป็นแร่สำคัญนอกเหนือจากลิเทียม ที่จำเป็นสำหรับการผลิตแบตเตอรี่

แม้ว่าความต้องการลิเทียมจะเติบโตสูง แต่ภาวะอุปทานส่วนเกินส่งผลให้ราคาลิเทียมปรับตัวลดลงในปี 2023 และทรงตัวในระดับต่ำในช่วงปี 2024-2026

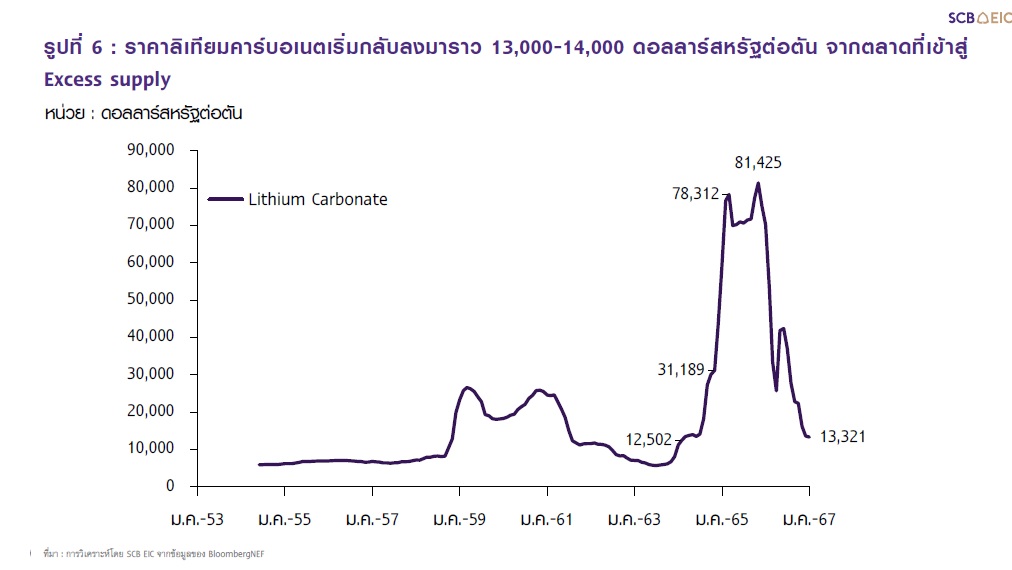

สภาวะตลาดลิเทียมที่มีการเร่งผลิตและอุปทานแร่เข้าสู่ตลาดเพิ่มขึ้นมากในปี 2022 ส่งผลให้ราคาลิเทียมคาร์บอเนตลดลงอย่างรวดเร็วจาก 70,000-80,000 ดอลลาร์สหรัฐต่อตัน เหลือราว 13,000 ดอลลาร์สหรัฐต่อตันในช่วงปลายปี 2023 และคาดว่าระดับราคาเฉลี่ยในปี 2024-2026 จะอยู่ที่ราว 12,000-13,000 ดอลลาร์สหรัฐต่อตัน จากแรงกดดันของตลาดที่ยังคงมีอุปทานส่วนเกินเหลืออยู่ (Excess supply)

สำหรับโอกาสทางธุรกิจในไทย SCB EIC ประเมินว่าความคุ้มค่าในการลงทุนเหมืองไปจนถึงการแปรรูปลิเทียมในเชิงธุรกิจในแหล่งทรัพยากรแร่ของไทยยังไม่น่าสนใจในปัจจุบัน ทั้งจากราคาลิเทียมคาร์บอเนตที่อยู่ในระดับต่ำ ประเด็นเรื่อง ESG และการแข่งขันจากใน APAC

เมื่อต้นปีที่ผ่านมา ไทยได้มีการค้นพบทรัพยากรแร่ 14.8 ล้านตัน ประกอบไปด้วยลิเทียมออกไซด์ราว 6.6 หมื่นตัน ซึ่งสามารถผลิตลิเทียมคาร์บอนเนตได้ราว 1.64 แสนตัน การค้นพบนี้นับเป็นโอกาสต่ออุตสาหกรรมแบตเตอรี่ของไทย อย่างไรก็ดี ยังมีความท้าทายที่ต้องพิจารณาหลายด้าน ไม่ว่าจะเป็น ความคุ้มค่าในการลงทุนเหมืองลิเทียมจนถึงแปรรูปเป็นลิเทียมคาร์บอเนตซึ่งยังมีผลตอบแทนที่ค่อนข้างต่ำในปัจจุบัน (คาดว่า IRR จะอยู่ที่ราว 7% ซึ่งต่ำกว่าต้นทุนทางการเงินที่ราว 8%) จากราคาลิเทียมคาร์บอเนตที่อยู่ในระดับต่ำที่ราว 13,000 ดอลลาร์สหรัฐต่อตัน กอปรกับประเด็นเรื่อง ESG ที่การทำเหมืองจะกระทบต่อความเป็นอยู่ของชุมชนรอบข้างและสิ่งแวดล้อม ซึ่งไทยยังต้องศึกษาถึงผลกระทบในเชิงลึกก่อนตัดสินใจลงทุนอีก มาก รวมไปถึงประเด็นการแข่งขันกับคู่แข่งหลักในตลาด APAC ที่มีความได้เปรียบทางการค้าค่อนข้างมาก

อย่างไรก็ตาม หากมองข้ามเรื่องความคุ้มค่าทางการเงินและต้นทุนด้านสิ่งแวดล้อม และภาวะการแข่งขันของตลาดลิเทียมในระดับสากล การลงทุนโครงการเหมืองแร่ลิเทียมในไทยอาจมีความน่าสนใจขึ้น หากภาครัฐต้องการสร้างระบบนิเวศ (Ecosystem) สำหรับการผลิตแบตเตอรี่ขึ้นมาในประเทศไทย หรือผู้ประกอบการที่ผลิตแบตเตอรี่ในไทยต้องการเสริมความมั่นคงในห่วงโซ่อุปทานของตน หรือมีการค้นพบแร่หายากและแร่มีค่าอื่น ๆ ในแหล่งแร่ลิเทียมด้วย ซึ่งต้องอาศัยมาตรการสนับสนุนจากภาครัฐ อาทิ มาตรการทางภาษี และมาตรการสนับสนุนทางการเงิน

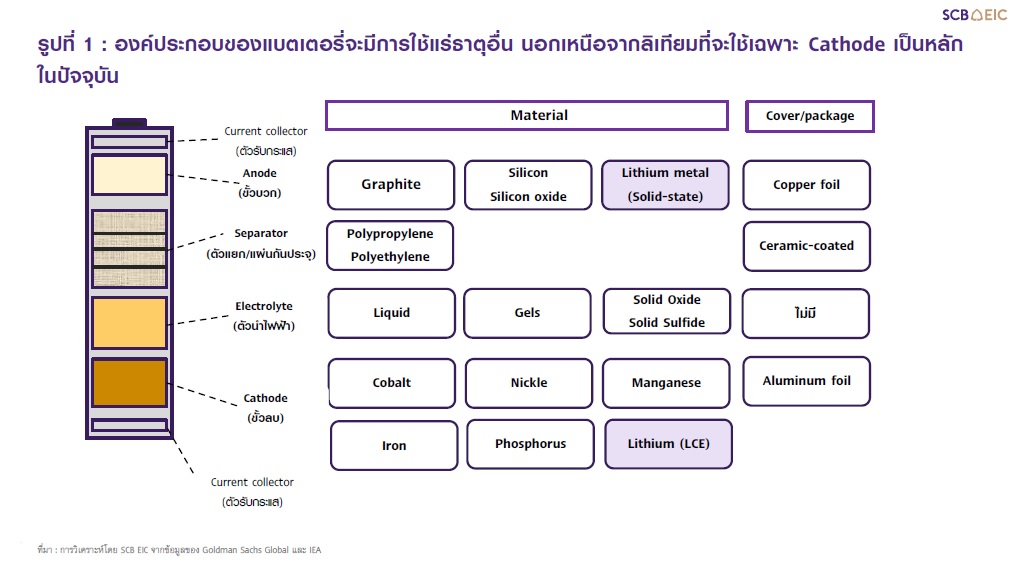

การพัฒนาแบตเตอรี่ตลอดในช่วง 10 ปีที่ผ่านมา ถูกขับเคลื่อนจากความต้องการแบตเตอรี่ประเภทที่มีประสิทธิภาพสูงในการจ่ายไฟฟ้าสำหรับใช้ในยานยนต์ไฟฟ้าและภาคการผลิตไฟฟ้า นอกจากนี้ ตลาดยังต้องการแบตเตอรี่ที่มีน้ำหนักเบาและขนาดเล็กด้วย ซึ่งก็หนีไม่พ้นการเลือกใช้แร่ธาตุที่มีคุณสมบัติการถ่ายโอนประจุไฟฟ้าได้ดีและต้องมีน้ำหนักเบา โดยลิเทียมมีคุณสมบัติดังกล่าวอยู่ในลำดับต้น ๆ เมื่อเทียบกับแร่อื่น ๆ และส่งผลให้แบตเตอรี่ที่ใช้ส่วนประกอบของลิเทียม อย่างลิเทียมไอออนแบตเตอรี่จะมีประสิทธิภาพการจ่ายไฟฟ้าสูง นอกจากนี้ ความสามารถในการเก็บพลังงานก็ทำได้นาน จากคุณสมบัติเฉพาะของลิเทียมที่ช่วยให้การสูญเสียพลังงานอัตโนมัติของแบตเตอรี่ต่ำ (Very-low self-discharge) ทั้งนี้คุณสมบัติการถ่ายโอนอิเล็กตรอนสูงของลิเทียมเหมาะสมที่จะเป็นขั้วลบ (Cathode) ในแบตเตอรี่ ดังแสดงในรูปที่ 1 โดยลิเทียมจะถูกนำมาใช้ประโยชน์ในรูปแบบของสารประกอบลิเทียมคาร์บอเนต หรือสารประกอบลิเทียมไฮดรอกไซด์มาผสมและประกอบเป็นขั้วลบ (Cathode) ของแบตเตอรี่ และในอนาคตหากมีการพัฒนา Solid state battery ได้ในเชิงพาณิชย์ ลิเทียมจะเป็นส่วนสำคัญเพิ่มเติมในองค์ประกอบของแบตเตอรี่ที่เป็นขั้วบวก (Anode) ด้วย โดยเทคโนโลยีปัจจุบัน สำหรับการผลิตแบตเตอรี่ที่มีประสิทธิภาพการจ่ายไฟที่ 1 กิโลวัตต์-ชั่วโมง จำเป็นต้องใช้ ลิเทียมคาร์บอเนต หรือ Lithium Carbonate equivalence (LCE) ราว 1.6-4 กิโลกรัม

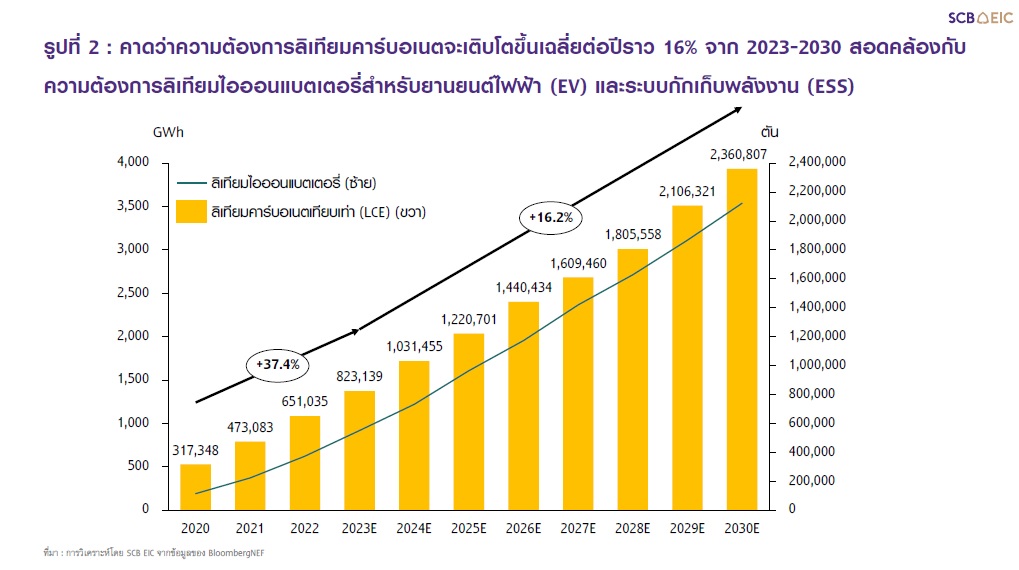

จากคุณสมบัติการกักเก็บไฟฟ้าได้นานและการจ่ายไฟฟ้าได้ดี ทำให้ลิเทียมไอออนแบตเตอรี่ได้รับความนิยมในการนำมาใช้เป็นแหล่งจ่ายไฟฟ้าสำหรับยานยนต์ไฟฟ้า (EV) และเป็นระบบกักเก็บพลังงาน (ESS) ในภาคการผลิตไฟฟ้า ทำให้ความต้องการในแร่ลิเทียมจึงเติบโตตามความต้องการลิเทียมไอออนแบตเตอรี่ ที่ได้อานิสงส์จากตลาด EV และ ESS ที่เติบโตอย่างก้าวกระโดดด้วย (อ่านรายละเอียดเพิ่มเติมได้ใน In focus : แบตเตอรี่ Game changer ของพลังงานสะอาด…ไทยจะได้ประโยชน์อย่างไร?) ทั้งนี้ในปี 2030 คาดว่าความต้องการลิเทียมของโลกอาจมีมากถึง 2.3 ล้านตัน จากปัจจุบันที่มีไม่ถึงหนึ่งล้านตัน (รูปที่ 2)

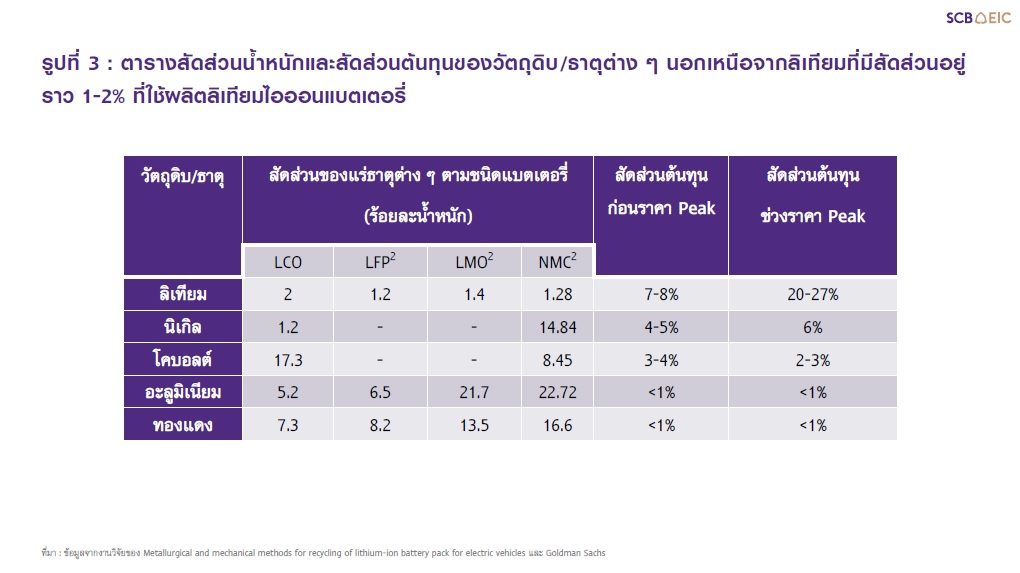

นอกเหนือจากคุณสมบัติของแร่ลิเทียมที่มีความสำคัญต่อการผลิตแบตเตอรี่แล้ว ในแง่ของต้นทุน จะพบว่าต้นทุนของลิเทียมคาร์บอเนตมีสัดส่วนสูงกว่าแร่ธาตุอื่น ๆ ในการผลิตแบตเตอรี่ เนื่องจากแร่ลิเทียมจัดเป็นแร่หายากที่จะมีสัดส่วนในแหล่งแร่ธรรมชาติน้อยเมื่อเทียบกับแร่ธาตุอื่นที่มักพบได้มากกว่า ดังรูปที่ 3 (คาดการณ์ว่าในช่วงที่ราคาลิเทียมคาร์บอเนตผ่านจุดสูงสุดไปแล้ว แต่ในปี 2024-2030 ลิเทียมก็ยังคงมีสัดส่วนต้นทุนสูงที่สุด ราว 13-18%)1

นอกเหนือจากคุณสมบัติของแร่ลิเทียมที่มีความสำคัญต่อการผลิตแบตเตอรี่แล้ว ในแง่ของต้นทุน จะพบว่าต้นทุนของลิเทียมคาร์บอเนตมีสัดส่วนสูงกว่าแร่ธาตุอื่น ๆ ในการผลิตแบตเตอรี่ เนื่องจากแร่ลิเทียมจัดเป็นแร่หายากที่จะมีสัดส่วนในแหล่งแร่ธรรมชาติน้อยเมื่อเทียบกับแร่ธาตุอื่นที่มักพบได้มากกว่า ดังรูปที่ 3 (คาดการณ์ว่าในช่วงที่ราคาลิเทียมคาร์บอเนตผ่านจุดสูงสุดไปแล้ว แต่ในปี 2024-2030 ลิเทียมก็ยังคงมีสัดส่วนต้นทุนสูงที่สุด ราว 13-18%)1

จีนเป็นผู้ที่มีบทบาทเป็นอย่างมากตลอดห่วงโซ่อุปทานการผลิตแบตเตอรี่ลิเทียมไอออน ทั้งในอุตสาหกรรมการทำเหมืองแร่ การแปรรูป การผลิตส่วนประกอบของแบตเตอรี่ และการผลิตเซลล์แบตเตอรี่ ขณะที่ประเทศอย่าง เกาหลีใต้ ญี่ปุ่น และสหรัฐฯ ซึ่งเป็นผู้ผลิตแบตเตอรี่ชั้นนำในส่วนกลางน้ำและปลายน้ำ ยังคงต้องพึ่งพาอุตสาหกรรมต้นน้ำจากประเทศอื่น เช่น จีน ชิลี อาร์เจนตินา

ห่วงโซ่อุปทานสำหรับการผลิตแบตเตอรี่ลิเทียมไอออนสามารถแบ่งได้เป็น 3 ส่วน ได้แก่ ส่วนต้นน้ำ ส่วนกลางน้ำ และส่วนปลายน้ำ โดยส่วนต้นน้ำจะให้ความสาคัญกับการทำเหมืองแร่เพื่อสกัดแร่ธาตุและการแปรรูปแร่ธาตุที่องค์ประกอบของแบตเตอรี่ ส่วนกลางน้ำจะเกี่ยวข้องกับการผลิตส่วนประกอบของแบตเตอรี่ ได้แก่ ขั้วลบ (Cathode) ขั้วบวก (Anode) อิเล็กโทรไลต์ และตัวแยก/แผ่นกันประจุ ส่วนปลายน้ำจะเป็นขั้นตอนการผลิตเซลล์แบตเตอรี่

ในการพิจารณาศักยภาพของการเป็นผู้ผลิตต้นน้ำ สำหรับแร่ลิเทียมจะดูจากปริมาณของแร่ใน 2 มิติ คือ 1. ปริมาณทรัพยากรลิเทียม (Lithium resource) คือ ปริมาณแร่ลิเทียมที่มีอยู่ (โดยประมาณ) และ 2. ปริมาณลิเทียมสำรอง (Lithium reserve) คือ ปริมาณแร่ลิเทียมที่สามารถสกัดได้และพิจารณาแล้วว่าคุ้มค่าที่จะสกัดออกมาในเชิงพาณิชย์ ซึ่งในมิติหลังนี้ มักจะนำมาใช้พิจารณาศักยภาพในการผลิตแร่ลิเทียมมากกกว่า

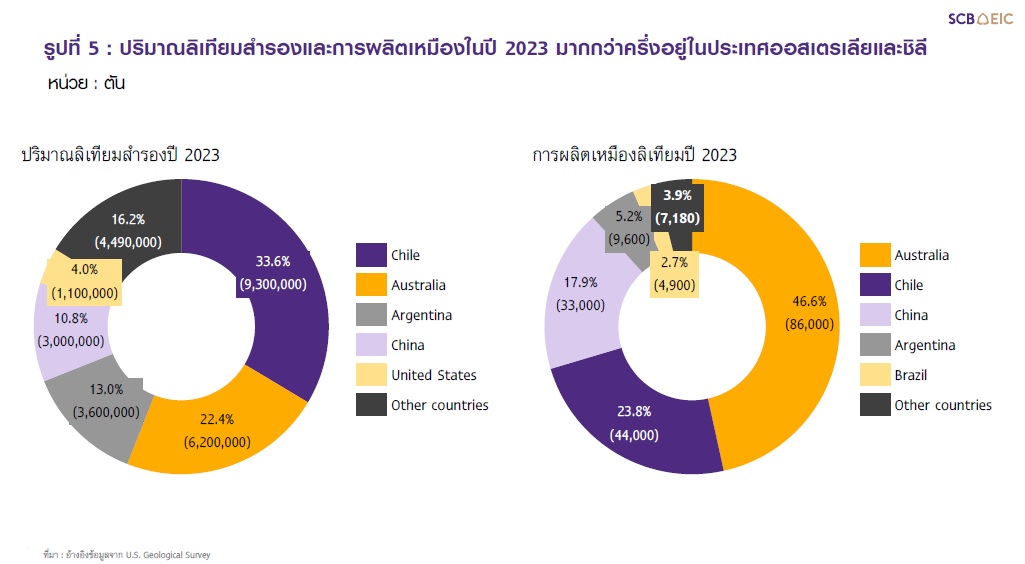

ในการพิจารณาศักยภาพของการเป็นผู้ผลิตต้นน้ำ สำหรับแร่ลิเทียมจะดูจากปริมาณของแร่ใน 2 มิติ คือ 1. ปริมาณทรัพยากรลิเทียม (Lithium resource) คือ ปริมาณแร่ลิเทียมที่มีอยู่ (โดยประมาณ) และ 2. ปริมาณลิเทียมสำรอง (Lithium reserve) คือ ปริมาณแร่ลิเทียมที่สามารถสกัดได้และพิจารณาแล้วว่าคุ้มค่าที่จะสกัดออกมาในเชิงพาณิชย์ ซึ่งในมิติหลังนี้ มักจะนำมาใช้พิจารณาศักยภาพในการผลิตแร่ลิเทียมมากกกว่าทั้งนี้ปริมาณลิเทียมสำรองทั่วโลกในปี 2023 คาดว่าจะอยู่ที่ราว 28 ล้านตัน โดยชิลีจะเป็นแหล่งที่ใหญ่ที่สุดที่มีปริมาณลิเทียมสำรองมากถึง 9.3 ล้านตัน หรือ 34% ของปริมาณทั่วโลก (โดยส่วนใหญ่อยู่ในลักษณะสารประกอบของเกลือลิเทียม) อันดับสอง คือ ออสเตรเลีย ซึ่งมีสัดส่วนราว 22% (โดยลิเทียมของออสเตรเลียจะถูกสกัดมาจากหินแร่ ทำให้สามารถส่งออกแร่ลิเทียมได้ง่าย) อันดับรองลงมา คือ อาร์เจนตินา จีน และสหรัฐอเมริกา ตามลำดับ3 (รายละเอียดตามรูปที่ 5)

จากปริมาณลิเทียมสำรองข้างต้น ทาให้เกือบ 90% ของการผลิตของเหมืองลิเทียมทั่วโลกกระจุกตัวอยู่ในประเทศออสเตรเลีย ชิลี และจีน โดยการผลิตเหมืองลิเทียมในปี 2023 อยู่ที่ 180,000 ตัน เพิ่มขึ้นราว 90% จากในปี 2018 ที่ 95,000 ตัน (+14% CAGR) ซึ่งออสเตรเลียมีส่วนแบ่งการผลิตไปแล้วเกือบครึ่งหนึ่งของการผลิตทั่วโลก3

จากปริมาณลิเทียมสำรองข้างต้น ทาให้เกือบ 90% ของการผลิตของเหมืองลิเทียมทั่วโลกกระจุกตัวอยู่ในประเทศออสเตรเลีย ชิลี และจีน โดยการผลิตเหมืองลิเทียมในปี 2023 อยู่ที่ 180,000 ตัน เพิ่มขึ้นราว 90% จากในปี 2018 ที่ 95,000 ตัน (+14% CAGR) ซึ่งออสเตรเลียมีส่วนแบ่งการผลิตไปแล้วเกือบครึ่งหนึ่งของการผลิตทั่วโลก3สำหรับการแปรรูปลิเทียม หรือการแปลงแร่ลิเทียมเป็นลิเทียมคาร์บอเนต/ลิเทียมไฮดรอกไซด์ ก็มีการกระจุกตัวอยู่ใน บางประเทศเช่นกัน โดยในปี 2022 จีน ชิลี และอาร์เจนตินามีการแปรรูปฯ รวมคิดเป็น 96% ของการแปรรูปฯ ทั่วโลก4 ซึ่งสัดส่วนที่สูงของจีนเกิดจากการนำเข้าแร่ลิเทียมจากออสเตรเลียเข้ามาแปรรูปนั่นเอง

สำหรับกิจกรรมกลาง-ปลายน้ำของอุตสาหกรรมแบตเตอรี่ จีนถูกจัดอันดับให้เป็นประเทศที่มีประสิทธิภาพที่ดีที่สุดสาหรับการผลิตส่วนประกอบและเซลล์แบตเตอรี่ อันดับรองลงมาคือเกาหลีใต้ ส่วนญี่ปุ่นและสหรัฐอเมริกาได้อันดับที่สามร่วมกัน5

ในตลาด APAC ผู้เล่นที่โดดเด่นในการแข่งขันในการผลิตแร่สาหรับแบตเตอรี่นั้น คือ ออสเตรเลีย จีน และอินโดนีเซีย โดยออสเตรเลียเป็นผู้ผลิตเหมืองลิเทียมรายใหญ่ที่สุดของโลก แต่มีข้อจำกัดในการแปรรูปลิเทียม โดยปัจจุบันออสเตรเลียพยายามที่จะพัฒนาความสามารถในการแปรรูปลิเทียมในประเทศ ขณะที่จีนมีการครองห่วงโซ่อุปทานของแบตเตอรี่ โดยการเป็นผู้นำด้านการแปรรูปลิเทียมและสร้างความร่วมมือกับบริษัทต่าง ๆ ทั้งส่วนต้นน้ำ (ทรัพยากรลิเทียม) และปลายน้ำ (แบตเตอรี่และผู้ผลิตรถยนต์) ส่วนอินโดนีเซียตั้งเป้าหมายที่จะเป็นศูนย์กลางในการผลิตรถยนต์ไฟฟ้าในภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยมีจุดเด่นด้านการผลิตนิกเกิลและโคบอลต์ซึ่งเป็นแร่อีกประเภทหนึ่งที่ถูกนำมาใช้ในการผลิตแบตเตอรี่

ออสเตรเลีย : ความต้องการที่จะมีบทบาทที่มากขึ้นในห่วงโซ่อุปทาน

แม้ว่าออสเตรเลียจะเป็นผู้ผลิตเหมืองลิเทียมรายใหญ่ที่สุดในโลก แต่ออสเตรเลีย ก็ยังเป็นเพียงส่วนเล็ก ๆ ประมาณ 0.5% ของมูลค่าสูงสุดของตลาดลิเทียมเท่านั้น ซึ่งมูลค่าอีก 99.5% ของลิเทียมถูกจ่ายให้กับคู่ค้าของออสเตรเลียในการเพิ่มมูลค่าให้กับแร่ลิเทียม6 โดยเฉพาะจีน (ซึ่งเป็นคู่ค้าสำคัญของออสเตรเลีย โดยในปี 2022-2023 ออสเตรเลียส่งออกแร่ลิเทียมไปจีนสูงถึง 98% ของปริมาณแร่ลิเทียมทั้งหมดของออสเตรเลีย 4) ผ่านการแปรรูปลิเทียมจนนำไปสู่การผลิตส่วนประกอบและเซลล์แบตเตอรี่

ขีดความสามารถที่จำกัดในการแปรรูปลิเทียมของออสเตรเลีย มาจากปัจจัยหลักสองประการ คือ 1. ต้นทุนการผลิตที่สูง อันเกิดจากทั้งค่าแรงและต้นทุนการก่อสร้างโรงงานแปรรูปลิเทียมไฮดรอกไซด์ในออสเตรเลียที่ยังสูง โดยสูงกว่าจีนถึง ราว 2.5 เท่า7 และ 2. ตลาดภายในประเทศที่มีขนาดเล็กสำหรับผลิตภัณฑ์ขั้นปลายอย่าง EV โดยตลาดที่เล็ก ทำให้ปริมาณการผลิตต่ำ ยังผลให้ต้นทุนต่อหน่วยยิ่งสูง (Diseconomies of scale) ยิ่งกว่านั้น จากปัจจุบันที่มีการแข่งขันและการกีดกันในต่างประเทศที่รุนแรงขึ้น โดยเฉพาะอย่างยิ่งในสหรัฐฯ ที่มีการเสนอเครดิตภาษีเงินคืนสำหรับการซื้อ EV ที่ผลิตในแหล่งท้องถิ่น ทำให้ฐานการผลิตรถ EV กลับไปสู่สหรัฐฯ ดังเห็นได้จากฟอร์ด จีเอ็ม (โฮลเดน) และโตโยต้ามีการปิดฐานการผลิตในออสเตรเลียไปแล้ว

จากความท้าทายดังกล่าว รัฐบาลออสเตรเลียจึงได้พัฒนายุทธศาสตร์แร่ธาตุที่สำคัญปี 2023-2030 เพื่อยกระดับห่วงโซ่อุปทานระดับโลก โดยมีเป้าหมายสำคัญ คือการเพิ่มขีดความสามารถในการแปรรูปและการผลิตแร่ธาตุที่สำคัญ โดยเริ่มจากผลักดันโรงงานแปรรูปลิเทียมไฮดรอกไซด์ 3 แห่งใหม่ ซึ่งกำลังดำเนินการหรืออยู่ระหว่างการก่อสร้าง และคาดว่าจะผลิตลิเทียมไฮดรอกไซด์ที่แปรรูปแล้วได้สูงถึง 89 กิโลตันภายในปี 2024-20254 ซึ่งถ้าออสเตรเลียทำได้ตามแผนก็จะสามารถควบรวมการทำเหมืองเข้ากับการแปรรูปได้สำเร็จ และจะมีข้อได้เปรียบด้านต้นทุนที่แข็งแกร่งในสายตาของผู้ผลิตแบตเตอรี่และรถยนต์ EV มากขึ้น

จีน : การควบรวมแนวดิ่ง (Vertical integration) และการครอบงำห่วงโซ่อุปทาน

แม้ปริมาณลิเทียมสำรองของจีนจะมีสัดส่วนเพียงแค่ 11% ของโลก (กอปรกับลิเทียมที่สกัดในจีนส่วนใหญ่มาจากสารประกอบของเกลือลิเทียมและบางส่วนจากหินแร่ ซึ่งมักจะมีคุณภาพต่ำ ทำให้ไม่สามารถแข่งขันในการทำเหมืองแร่ กับออสเตรเลียและชิลีได้) แต่จีนยังคงครองส่วนแบ่งตลาดในห่วงโซ่อุปทานของการผลิตแบตเตอรี่ลิเทียมไอออน โดยผู้ผลิตจีนได้สร้างความร่วมมือกับบริษัทต่าง ๆ ทั้งส่วนต้นน้ำต่อเนื่องจนถึงปลายน้ำ

ในส่วนของอุตสาหกรรมต้นน้ำ บริษัทจีนได้ลงทุนและเข้าซื้อกิจการบริษัททรัพยากรลิเทียมทั่วโลก อีกทั้ง ยังลงนาม ในสัญญาจัดหาวัตถุดิบตั้งต้นลิเทียมไว้อีกด้วย โดยในปี 2025 จีนคาดว่าจะพึ่งพาแหล่งแร่ลิเทียมจากการนำเข้าราว 60% (นำเข้าจากออสเตรเลียและลาตินอเมริกา) และแหล่งในประเทศ 40% สำหรับกำลังการผลิตลิเทียมคาร์บอเนตทั้งหมด ส่งผลให้จีนมีวัตถุดิบในการแปรรูปลิเทียมได้จำนวนมาก และกลายเป็นผู้นำอันดับหนึ่งในแง่ของการแปรรูปลิเทียมในปัจจุบัน โดยมีส่วนแบ่งตลาดที่ราว 70% ของกำลังการผลิตทั่วโลก (ข้อมูล ณ ปี 2020 จีนมีกำลังการผลิตสูงถึง 370,000 ตัน)8

สำหรับอุตสาหกรรมปลายน้ำ ผู้ผลิตแบตเตอรี่และผู้ผลิตรถยนต์ของจีนปกติแล้วจะลงนามในสัญญาการจัดหาเป็นระยะเวลา 3-5 ปีกับผู้แปรรูปลิเทียม นอกจากนี้ ผู้ผลิตแบตเตอรี่ บางรายยังมีการซื้อบริษัทผลิตวัตถุดิบด้วย เช่น CATL ผู้ผลิตแบตเตอรี่ EV มีการถือหุ้นในบริษัทผู้ผลิตลิเทียมทั้งหมดสามราย เช่น North American Lithium

ยิ่งไปกว่านั้น จีนยังมีตลาดภายในประเทศที่ใหญ่ที่สุดในโลกสำหรับแบตเตอรี่ลิเทียมไอออน (ประมาณการส่วนแบ่งตลาด 45% ของอุปสงค์ทั่วโลกในปี 20259) ดังนั้น แม้ว่าจะมีอุปสรรคทางการค้าที่ทำให้จีนไม่สามารถส่งออกได้ (เช่น การส่งออกไปยุโรปและอเมริกาเหนือที่มักถูกกีดกันทางการค้าจากประเด็นด้านสิ่งแวดล้อม) แต่ความต้องการภายในประเทศก็มีมากเพียงพอที่จะสร้างความได้เปรียบทางการผลิตของห่วงโซ่อุปทานของแบตเตอรี่

อินโดนีเซีย : เป้าหมายการเป็นศูนย์กลางการผลิตรถยนต์ไฟฟ้า

ในการผลิตแบตเตอรี่ แร่ที่สำคัญนอกเหนือจากลิเทียม คือ แร่นิกเกิลและโคบอลต์ ซึ่งแม้ว่าอินโดนีเซียจะไม่มีเหมืองลิเทียมเป็นของตัวเอง แต่อินโดนีเซียเป็นแหล่งแร่นิกเกิลและโคบอลต์ที่สาคัญของโลก ซึ่งถือว่าเป็นจุดดึงดูดห่วงโซ่อุปทานของแบตเตอรี่และ EV โดยอินโดนีเซียมีปริมาณแร่นิกเกิลสำรองและการผลิตเหมืองนิกเกิลที่ใหญ่ที่สุดของโลก อยู่ที่ 1.8 ล้านตัน คิดเป็นครึ่งหนึ่งของการผลิตนิกเกิลทั่วโลก3) และมีปริมาณการทำเหมืองโคบอลต์เป็นอันดับสอง ที่ 17,000 ตัน (รองจากสาธารณรัฐประชาธิปไตยคองโกซึ่งเป็นอันดับหนึ่งที่ 170,000 ตัน3)

ทั้งนี้อินโดนีเซียเคยเป็นผู้ส่งออกนิกเกิลรายใหญ่ที่สุดในโลก แต่รัฐบาลได้สั่งห้ามการส่งออกนิกเกิลที่ยังไม่แปรรูปในปี 2020 เพื่อดึงดูดการลงทุนเข้ามาในประเทศ นอกจากนี้ อินโดนีเซียกาลังสร้างโรงงานแปรรูปลิเทียมและโรงงานผลิต Anode เพื่อรองรับระบบนิเวศสาหรับการผลิตแบตเตอรี่อีกด้วย โดยโรงงานลิเทียมไฮดรอกไซด์ที่ถูกสร้างขึ้นจะมีกำลังการผลิตที่ 60,000 ตัน และโรงงานผลิต Anode จะมีกำลังการผลิต 80,000 ตัน10 ทั้งนี้อินโดนีเซียตั้งเป้าจะมีกำลังการผลิตแบตเตอรี่ 140 GWh ในปี 2030 เพื่อสนับสนุนอุตสาหกรรมรถยนต์ไฟฟ้า โดยตั้งเป้าที่จะเป็นศูนย์กลางการผลิตรถยนต์ไฟฟ้าในภูมิภาคเอเชียตะวันออกเฉียงใต้ และมีการตั้งเป้าหมายจะผลิตยานยนต์ไฟฟ้า 1 ล้านคันภายในปี 2035

อย่างไรก็ตาม ความท้าทายสำคัญของอินโดนีเซีย คือ การเติบโตของอุปสงค์ภายในประเทศ โดยความต้องการแบตเตอรี่ ในอินโดนีเซียยังต่ำเช่นเดียวกับหลายประเทศในภูมิภาค เนื่องจากรถยนต์ไฟฟ้ายังคงมีราคาแพงสาหรับประชากรโดยส่วนใหญ่ แม้รัฐบาลได้ออกนโยบายทางภาษีเพื่อจูงใจแล้วก็ตาม

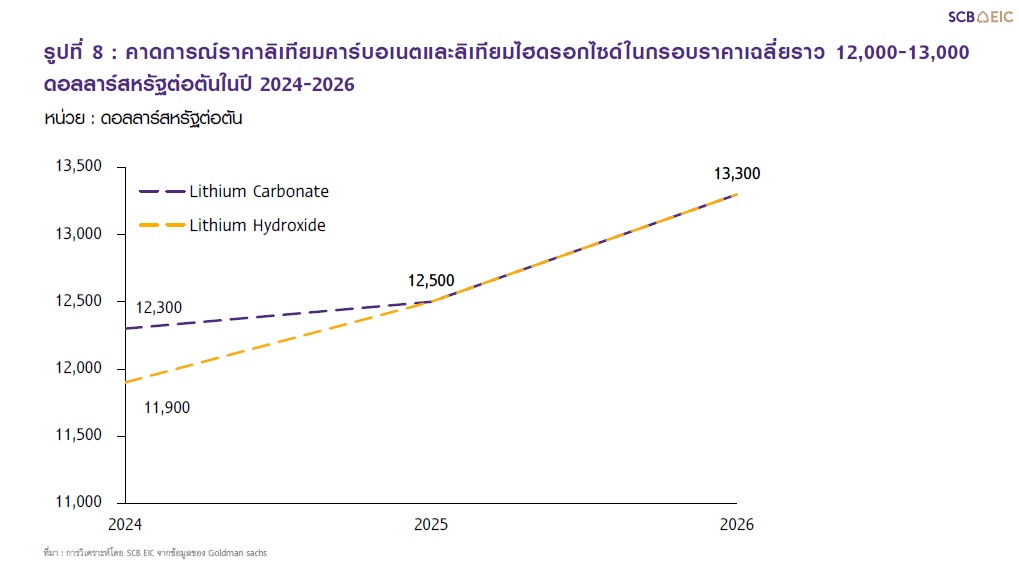

การแข่งขันที่เพิ่มขึ้นจากผู้เล่นที่เข้ามาในตลาดอย่างต่อเนื่องทาให้ปัจจุบันลิเทียมอยู่ในภาวะ Excess supply เนื่องจากแร่ลิเทียมที่ผลิตเข้าสู่ตลาดมากขึ้น ขณะที่ความต้องการลิเทียมคาร์บอเนตในตลาดยานยนต์ไฟฟ้าที่เริ่มเติบโตในอัตราเร่งที่ลดลง และคาดว่าจะภาวะ Excess supply ของตลาดลิเทียมจะยังคงอยู่เป็นเวลาหลายปี โดยคาดว่าราคาลิเทียมคาร์บอเนตในปี 2024-2026 จะเริ่มกลับมาทรงตัวในกรอบ 12,000-13,000 ดอลลาร์สหรัฐต่อตัน ลดลงจากในช่วงที่เคยแตะระดับสูงสุดที่ 70,000-80,000 ดอลลาร์สหรัฐต่อตันในปี 2022

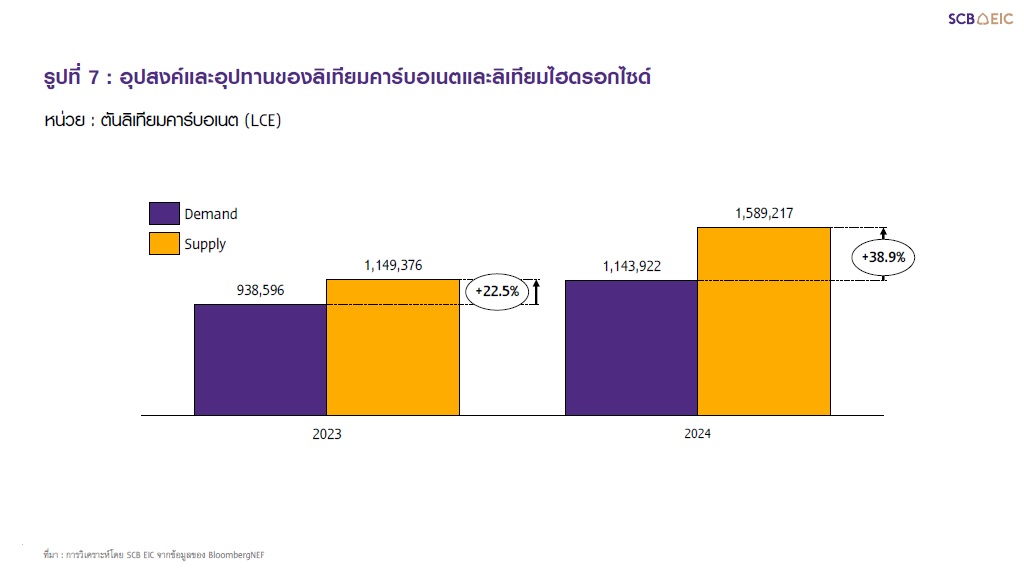

ทั้งนี้ในช่วงก่อนหน้า ราคาเฉลี่ยของลิเทียมระหว่างปี 2018 – 2021 จะอยู่ราว 13,000-14,000 ดอลลาร์สหรัฐต่อตัน จากนั้นในปี 2022 ความต้องการแบตเตอรี่ในตลาดยานยนต์ไฟฟ้าเพิ่มขึ้นอย่างรวดเร็วทำให้ราคาของลิเทียมคาร์บอเนตพุ่งสูงขึ้นไปถึงระดับ 70,000-80,000 ดอลลาร์สหรัฐต่อตัน ด้วยราคาที่พุ่งขึ้นสูงทeให้ผู้พัฒนาเหมืองเร่งผลิตแร่ลิเทียมเข้าสู่ตลาดมากขึ้น อีกทั้ง ยังมีการเพิ่มค่าใช้จ่ายในการสำรวจแร่ลิเทียม รวมถึงการเพิ่มและขยายโครงการเหมืองแร่ จนในปี 2023 ความต้องการลิเทียมคาร์บอเนตเริ่มเติบโตในอัตราเร่งที่ลดลง ส่งผลให้ปริมาณลิเทียมที่เร่งผลิตออกมาก่อนหน้านี้มีปริมาณเกินความต้องการของตลาด จึงเกิด Excess supply จากความต้องการลิเทียมที่อยู่ราว 9 แสนตัน ในขณะที่อุปทานอยู่ที่ 1.149 ล้านตัน11 ดังแสดงในรูปที่ 7 ผู้พัฒนาเหมืองแร่ลิเทียมบางส่วนจึงมีการทยอยขายแร่ในสต็อก D estocking)และลดกำลังการผลิตลง ส่งผลให้ราคาเฉลี่ยทั้งปี 2023 ของลิเทียมคาร์บอเนตลดลงเหลือประมาณ 33,892 ดอลลาร์สหรัฐต่อตัน12

จากสภาพตลาดในปัจจุบันที่อยู่ในภาวะ Excess supply และคาดว่าจะกระทบต่อราคาลิเทียมในอนาคตเช่นกัน โดยราคาของทั้งลิเทียมคาร์บอเนตและลิเทียมไฮดรอกไซด์ในช่วงปี 2024-2026 คาดว่าจะยังคงอยู่ในระดับต่าใกล้เคียงกับในช่วงปลายปี 2023 ที่ราว 12,000-13,000 ดอลลาร์สหรัฐต่อตัน ดังแสดงในรูปที่ 8

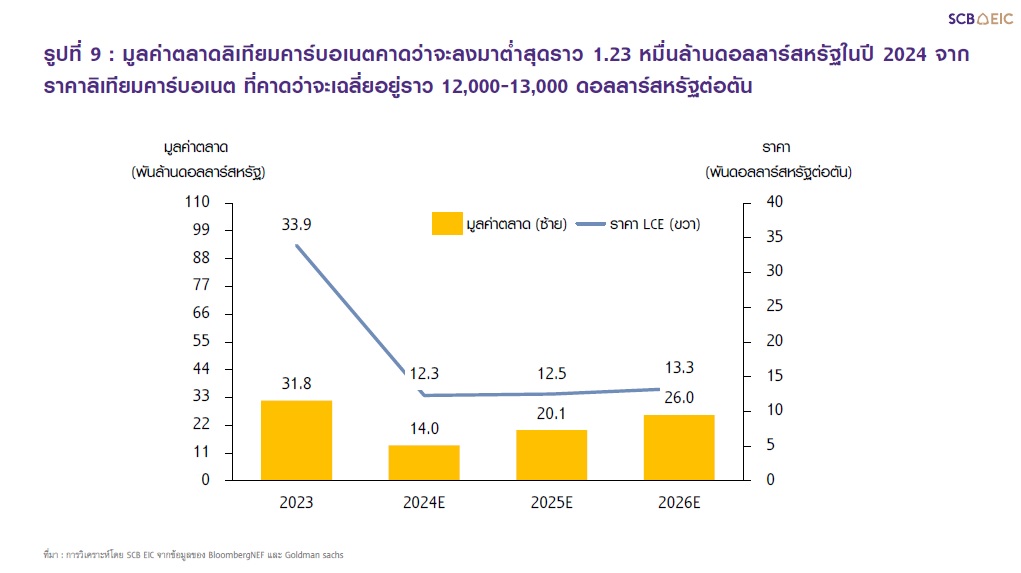

SCB EIC ประเมินว่ามูลค่าตลาดลิเทียมคาร์บอเนตจะมีแนวโน้มที่ต่ำกว่าในอดีต จากในปี 2023 ที่มีมูลค่าตลาดลิเทียมสูงถึง 3.18 หมื่นล้านดอลลาร์สหรัฐ จากราคาเฉลี่ยของลิเทียมคาร์บอเนตที่สูงราว 33,892 ดอลลาร์สหรัฐต่อตัน ทว่าในปี 2024-2026 SCB EIC คาดว่าราคาลิเทียมจะถูกกดดันให้อยู่ในระดับต่ำที่เฉลี่ยราว 12,000-13,000 ดอลลาร์สหรัฐต่อตัน ทำให้ในปี 2024 มูลค่าตลาดจะลดลงมากกว่า 50% มาอยู่ที่ระดับ 1.4 หมื่นล้านดอลลาร์สหรัฐ ก่อนที่มูลค่าตลาดของลิเทียมคาร์บอเนตจะทยอยเพิ่มขึ้นในปี 2025-2026 ดังแสดงในรูปที่ 9

SCB EIC ประเมินว่ามูลค่าตลาดลิเทียมคาร์บอเนตจะมีแนวโน้มที่ต่ำกว่าในอดีต จากในปี 2023 ที่มีมูลค่าตลาดลิเทียมสูงถึง 3.18 หมื่นล้านดอลลาร์สหรัฐ จากราคาเฉลี่ยของลิเทียมคาร์บอเนตที่สูงราว 33,892 ดอลลาร์สหรัฐต่อตัน ทว่าในปี 2024-2026 SCB EIC คาดว่าราคาลิเทียมจะถูกกดดันให้อยู่ในระดับต่ำที่เฉลี่ยราว 12,000-13,000 ดอลลาร์สหรัฐต่อตัน ทำให้ในปี 2024 มูลค่าตลาดจะลดลงมากกว่า 50% มาอยู่ที่ระดับ 1.4 หมื่นล้านดอลลาร์สหรัฐ ก่อนที่มูลค่าตลาดของลิเทียมคาร์บอเนตจะทยอยเพิ่มขึ้นในปี 2025-2026 ดังแสดงในรูปที่ 9ดังนั้น ผู้พัฒนาเหมืองลิเทียมโดยเฉพาะผู้พัฒนาแหล่งแร่ใหม่ต้องประเมินความคุ้มค่าของการลงทุน โดยคานึงถึงทิศทางราคาที่มีแนวโน้มต่ำลงหากมีการผลิตในระยะ 1-2 ปีข้างหน้า ขณะที่ผู้ผลิตเดิมที่เคยผ่านช่วงราคาสูงสุดในปี 2022 มาแล้ว ควรต้องกลับมาพิจารณา Margin เพื่อประกอบการตัดสินใจในการเพิ่มหรือลดกำลังการผลิตลง

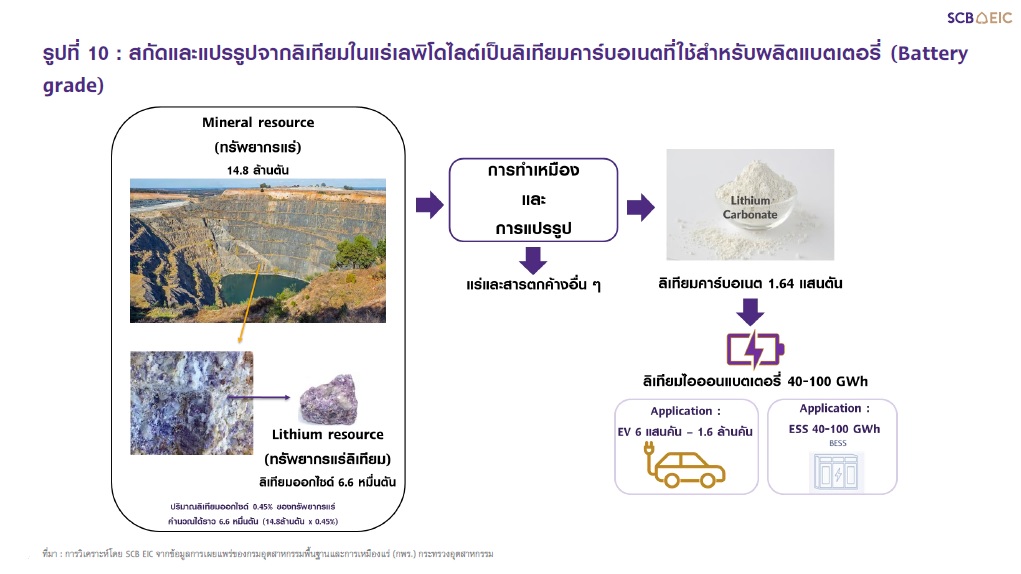

การค้นพบทรัพยากรลิเทียม (Lithium resource) ประมาณ 66,000 ตัน นับเป็นโอกาสในการนำไปใช้เป็นวัตถุดิบส่วนต้นน้ำของห่วงโซ่อุปทานแบตเตอรี่ลิเทียมไอออน

จากข้อมูลการเผยแพร่ของกรมอุตสาหกรรมพื้นฐานและการเหมืองแร่ (กพร.) กระทรวงอุตสาหกรรม ได้แจ้งข่าวการค้นพบแหล่งทรัพยากรแร่ในไทยล่าสุดคาดว่าจะมีปริมาณแร่ถึง 14.8 ล้านตัน ซึ่งเป็นทรัพยากรแร่เลพิไดโลท์ที่มีลิเทียมอยู่ราว 0.45% หรือลิเทียมออกไซด์อยู่ราว 6.6 หมื่นตัน โดยหากไทยนำมาสกัดและแปรรูป ไทยจะสามารถผลิตลิเทียมคาร์บอนเนตได้ราว 1.64 แสนตัน หรือสามารถนำมาเป็นองค์ประกอบในการผลิตแบตเตอรี่ได้ราว 40-100 GWh13 (หรือเทียบเท่ากับการนำแบตเตอรี่ไปผลิตยานยนต์ไฟฟ้าได้ราว 6 แสนคัน-1.6 ล้านคัน14 และหากไปผลิต Energy Storage System (ESS) สำหรับการผลิตไฟฟ้าจะสามารถสำรองพลังงานเพื่อจ่ายไฟฟ้าได้ 40-100 GWh)

อย่างไรก็ดี ท่ามกลางโอกาส ยังมีความท้าทายในการลงทุนอยู่หลายประเด็น โดยเฉพาะ 1. ประเด็นในแง่ความคุ้มค่าในการลงทุน จากแรงกดดันของราคาลิเทียมคาร์บอเนตที่อยู่ในกรอบต่ำที่ 12,000-14,000 ดอลลาร์สหรัฐต่อตัน กอปรกับการลงทุนใหม่ต้องใช้เทคโนโลยีราคาสูงในการทำเหมืองแร่และแปรรูปที่ต้องนำเข้าจากต่างประเทศ ทำให้มีโอกาสสูงที่ผลตอบแทนจากการลงทุนจะอยู่ในระดับต่ำ (การประเมิน IRR เบื้องต้นของโครงการใหม่อาจอยู่ที่เพียง 7%15) 2. ประเด็นด้านผลกระทบต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ซึ่งอาจเป็นอุปสรรคสำคัญต่อพัฒนาโครงการ ทำให้ยังดูไม่คุ้มค่าในการลงทุน และ 3. ประเด็นด้านการแข่งขันและความได้เปรียบเชิงการค้าของไทย ที่ต้องเผชิญกับคู่แข่งในทุกห่วงโซ่อุปทานการผลิต โดยเฉพาะจาก จีน ออสเตรเลีย และอินโดนีเซีย

อย่างไรก็ดี ท่ามกลางโอกาส ยังมีความท้าทายในการลงทุนอยู่หลายประเด็น โดยเฉพาะ 1. ประเด็นในแง่ความคุ้มค่าในการลงทุน จากแรงกดดันของราคาลิเทียมคาร์บอเนตที่อยู่ในกรอบต่ำที่ 12,000-14,000 ดอลลาร์สหรัฐต่อตัน กอปรกับการลงทุนใหม่ต้องใช้เทคโนโลยีราคาสูงในการทำเหมืองแร่และแปรรูปที่ต้องนำเข้าจากต่างประเทศ ทำให้มีโอกาสสูงที่ผลตอบแทนจากการลงทุนจะอยู่ในระดับต่ำ (การประเมิน IRR เบื้องต้นของโครงการใหม่อาจอยู่ที่เพียง 7%15) 2. ประเด็นด้านผลกระทบต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ซึ่งอาจเป็นอุปสรรคสำคัญต่อพัฒนาโครงการ ทำให้ยังดูไม่คุ้มค่าในการลงทุน และ 3. ประเด็นด้านการแข่งขันและความได้เปรียบเชิงการค้าของไทย ที่ต้องเผชิญกับคู่แข่งในทุกห่วงโซ่อุปทานการผลิต โดยเฉพาะจาก จีน ออสเตรเลีย และอินโดนีเซีย1. ประเด็นด้านความคุ้มค่าการลงทุนในเหมืองลิเทียมใหม่และกระบวนการแปรรูปลิเทียม ยังมีความท้าทายหลายประการที่ต้องนำมาพิจารณา ทั้งต้นทุนทางการเงินและต้นทุนเทคโนโลยี โดยเฉพาะช่วงที่ต้นทุนทางการเงินสูง (ดอกเบี้ยเงินกู้/ความคาดหวังจากผู้ถือหุ้นสูง) ก็จะส่งผลกระทบต่อการตัดสินใจลงทุนโครงการใหม่ไปด้วย ทั้งนี้หากพิจารณาในส่วนของเทคโนโลยีการผลิตในปัจจุบันที่ไทยยังไม่มีเทคโนโลยีของตนเอง และต้องเลือกนำเข้ามาจากต่างประเทศ ไม่ว่าจะเป็น จีน ออสเตรเลีย และอเมริกา โดยหากดูจากลิเทียมที่มีลักษณะเดียวกันกับที่ค้นพบในไทยอย่างแร่เลพิโดไลต์ (Lepidolite) ไปจนถึงการแปรรูปจนได้เป็นลิเทียมคาร์บอเนตสำหรับผลิตแบตเตอรี่ (กลางน้ำ) ก็จำเป็นอย่างยิ่งที่ต้องนำเข้าเทคโนโลยีจากออสเตรเลียหรือจากจีนเข้ามาติดตั้งเพื่อผลิตในไทย ตั้งแต่เทคโนโลยีการทำเหมืองมาเป็นสารประกอบลิเทียม ไปจนถึงการนำไปแปรรูปเป็นลิเทียมคาร์บอเนต

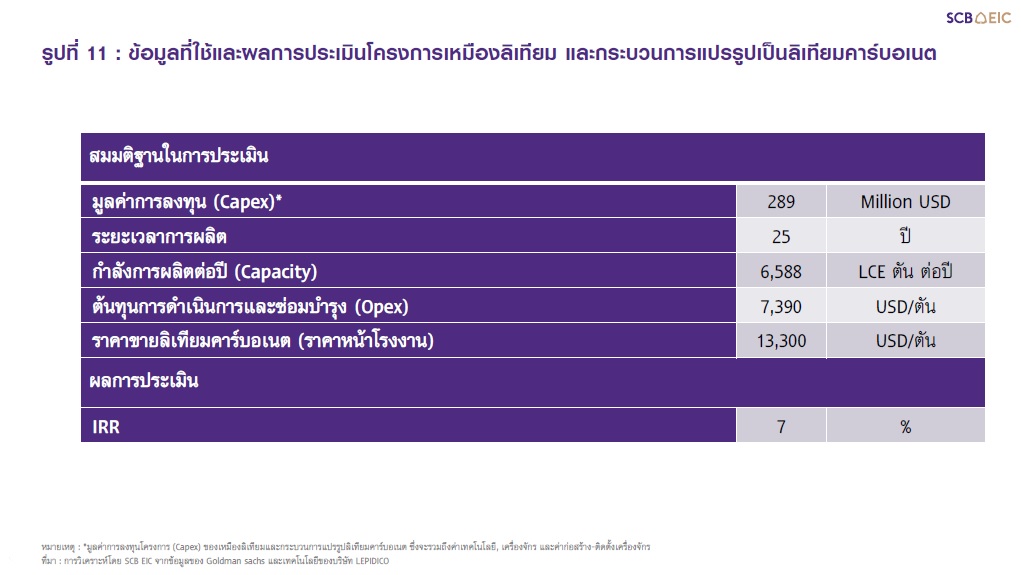

จากข้อมูลแหล่งแร่ข้างต้น SCB EIC ได้ทำการประเมินความคุ้มค่าการลงทุนโครงการเหมืองลิเทียมใหม่นี้ จากสมมติฐานตามข้อมูลเทคโนโลยีการผลิตทั้งในส่วนของเหมืองลิเทียม (การทำเหมือง) และกระบวนการแปรรูปและปรับปรุงสภาพให้เป็นเกรดสาหรับผลิตแบตเตอรี่ (การแปรรูป) ดังรูปที่ 11

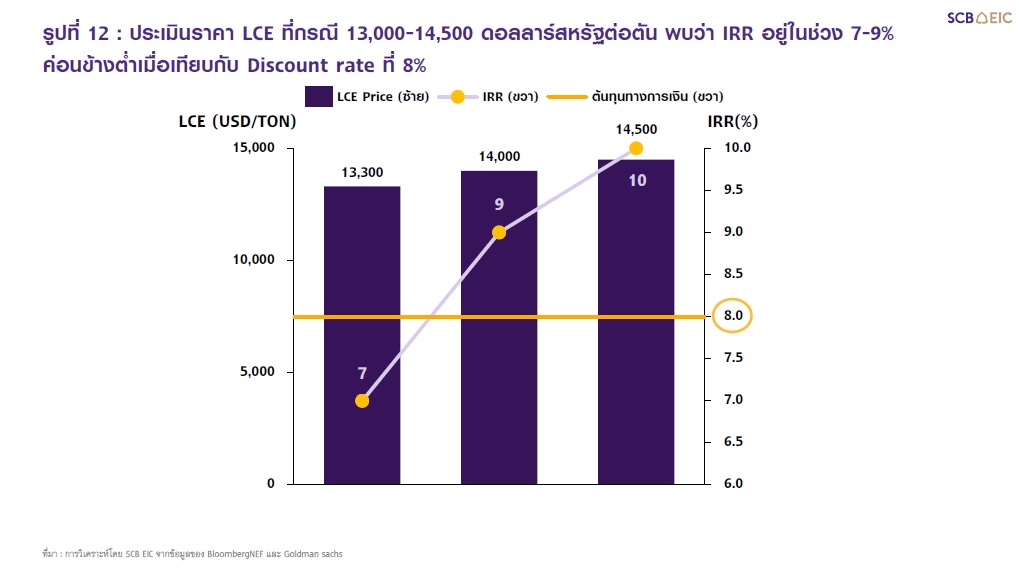

จากการประเมินความคุ้มค่าการลงทุน หากมีต้นทุนทางการเงิน (ดอกเบี้ยและผลตอบแทนที่คาดหวัง) ราว 8%18 จะพบว่าที่ราคาขาย 13,300 ดอลลาร์สหรัฐต่อตัน (ณ เดือนมกราคม 2024) ยังดูไม่น่าสนใจลงทุน ด้วย IRR ที่ 7% ต่ากว่าดอกเบี้ยหรือผลตอบแทนคาดหวัง โดยราคาขายลิเทียมคาร์บอเนตที่คาดว่าจะคุ้มค่าการลงทุน ต้องไม่ต่ากว่า 14,000 ดอลลาร์สหรัฐต่อตัน ซึ่งจะมี IRR ราว 9% ดังรูปที่ 12 ดังนั้น หากพิจารณาราคาขายในปัจจุบันและจากการคาดการณ์ที่ราคาเฉลี่ยในกรอบ 12,000-13,000 ดอลลาร์สหรัฐต่อตัน ทาให้โครงการยังดูไม่น่าสนใจลงทุนในปัจจุบัน

อย่างไรก็ตาม การประเมินความคุ้มค่าการลงทุนนอกจากปัจจัยทางการเงินแล้ว ควรพิจารณาถึงต้นทุนค่าเสียโอกาสจากทั้งสิ่งแวดล้อมและชุมชนด้วย ซึ่งจะต้องพิจารณาถึงพื้นที่ที่จะทำเหมืองว่ามีกิจการหรือมีต้นทุนที่ต้องเสียประโยชน์อะไรบ้าง โดยหากพิจารณาถึงพื้นที่ก่อสร้างเหมืองทั้งสองแหล่ง ทั้งแหล่งเรืองเกียรติ และแหล่งบางอีตุ้ม ที่ ต.ท่าอยู่ อ.ตะกั่วทุ่ง จ.พังงา จะพบว่ามีบริเวณใกล้เคียงเป็นชุมชน และใกล้จุดท่องเที่ยวที่เป็นจุดชมวิวฝั่งทะเลอ่าวพังงาด้วย หากนำต้นทุนเรื่องค่าเสียโอกาสของพื้นที่มาพิจารณาด้วย คาดว่าจะทำให้ต้นทุนโครงการ (Capex) และต้นทุน การดำเนินงาน (Opex) สูงขึ้นอีก และจะส่งผลให้ IRR ของโครงการลดลง (Downside risk) อีกจากเดิมที่ IRR ราว 7-8% ก็จะยิ่งทำให้โครงการลดความน่าสนใจลงตามไปด้วย

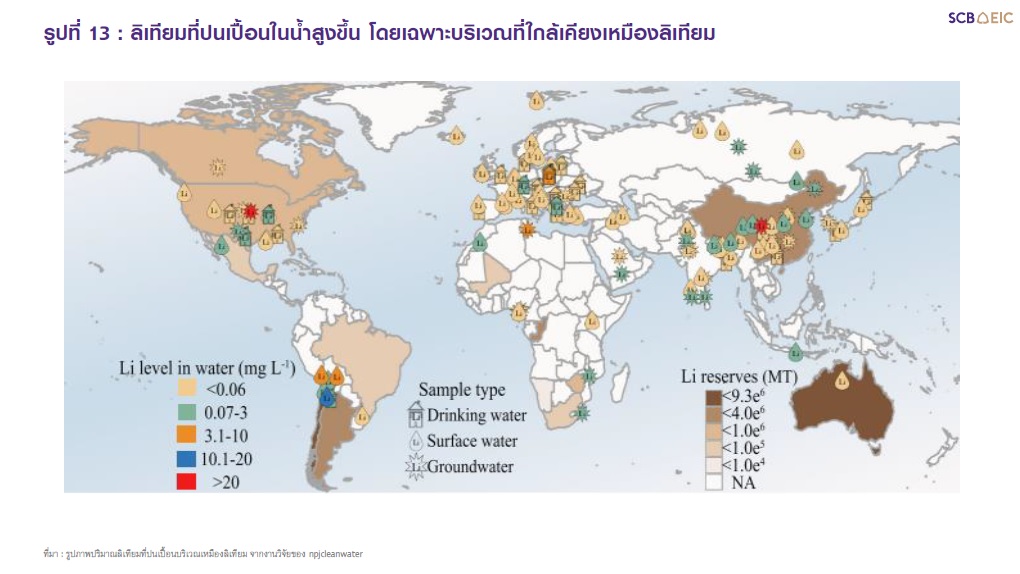

2. ประเด็นด้านสิ่งแวดล้อม สังคมและธรรมาภิบาล (ESG) ในการทำเหมืองลิเทียม ยังต้องได้รับการยืนยัน ทางการแพทย์และการศึกษาสาหรับผลกระทบเชิงสุขภาพและเศรษฐกิจในระยะยาว จากอดีตในหลาย ๆ เหมือง ทั้งในจีน และในกลุ่มประเทศอเมริกาใต้ที่สิ่งแวดล้อมและชุมชนได้รับผลกระทบ โดยเฉพาะการเกษตรและการปนเปื้อนของลิเทียมในน้ำดื่ม

หลาย ๆ ประเทศที่ทำเหมืองลิเทียม จะพบว่ามีการปนเปื้อนของลิเทียมในแหล่งน้ำธรรมชาติต่าง ๆ เช่น น้ำบาดาล (Ground water) แม่น้ำ (Surface water) และน้ำดื่ม (Drinking water) ยกตัวอย่าง เหมืองลิเทียม ใน Ganzizhou Rongda ประเทศจีน ที่พบว่ามีการปนเปื้อนของลิเทียมในแม่น้ำ (Surface water) ส่งผลให้ปลาในแม่น้ำตายผิดปกติ และยังพบว่ามีวัวในภาคเกษตรบางส่วนล้มตายจากการดื่มน้ำในแม่น้ำบริเวณใกล้เหมือง รวมถึงเหมืองลิเทียมในประเทศกลุ่มอเมริกาใต้อย่าง อาร์เจนตินา โบลิเวีย และชิลี ก็พบการปนเปื้อนของลิเทียมในแม่น้ำ (Surface water) สูง และมีผลกระทบต่อสิ่งแวดล้อมและชุมชนในทำนองเดียวกัน อย่างไรก็ตาม จากปริมาณลิเทียมที่ปนเปื้อนในแหล่งน้ำบริเวณใกล้เหมืองที่จะกระทบต่อสุขภาพของมนุษย์และสัตว์ต่าง ๆ ยังไม่มีรายงานอย่างเป็นทางการจากองค์การอนามัยโลก ว่าปริมาณของลิเทียมในแหล่งใดและปริมาณเท่าใดจะก่อให้เกิดอันตรายหรือผลกระทบต่อสุขภาพทั้งในระยะสั้นและระยะยาว ซึ่งแน่นอนว่าโครงการใหม่ ๆ จะมีแรงกดดันในด้านสังคมและสิ่งแวดล้อมที่มากขึ้นจากกระแสด้านสิ่งแวดล้อม การตระหนักรู้ของประชาชน ตลอดจนนโยบายและกฎระเบียบต่าง ๆ ที่เข้มงวดขึ้น ในปัจจุบัน

ส่วนความท้าทายด้านธรรมาภิบาลต้องยอมรับว่ามีความแตกต่างกันในแต่ละประเทศ ทั้งเรื่องการเมือง และภาครัฐที่จะมีการกำกับดูแลและปฏิบัติเกี่ยวกับจรรยาบรรณในเรื่องธรรมาภิบาลที่แตกต่างกัน สำหรับประเทศไทย ปัจจุบันภาครัฐมีการตื่นตัวเรื่องธรรมาภิบาลมากขึ้น โดยจะมีประกาศจากทางหน่วยงานที่เกี่ยวข้องในการทำเหมืองแร่อย่างมีธรรมาภิบาล19 และในส่วนของการดำเนินงานโครงการก็มีความทันสมัยและโปร่งใส ทั้งการขออนุญาตและการดำเนินการตามยุทธศาสตร์การบริหารจัดการแร่ 20 ปี (พ.ศ. 2561-2580)20 ซึ่งจะเป็นข้อกำหนดและกรอบให้ทั้งผู้ประกอบการและภาครัฐได้ทำงานอย่างมีธรรมาภิบาล

3. ประเด็นเรื่องการแข่งขันและความได้เปรียบเชิงการค้า ปริมาณแร่ลิเทียมที่ค้นพบในไทยถือว่าน้อยมากเมื่อเทียบกับปริมาณแร่ที่พบในประเทศอื่น ดังที่ได้กล่าวไปในหัวข้อภูมิทัศน์การแข่งขันของตลาดแร่สำหรับแบตเตอรี่ ดังนั้น ค่อนข้างยากหากไทยจะแข่งขันการส่งออกแร่ที่ยังไม่ผ่านการแปรรูป และหากจะแข่งขันด้านการแปรรูปก็ยังต้องเผชิญกับการแข่งขันสูงจากจีน ที่ถือว่าเป็นผู้ครองตลาดการแปรรูปลิเทียมมาอย่างยาวนาน รวมถึงออสเตรเลียที่พยายามจะผลักดันอุตสาหกรรมการแปรรูปในประเทศด้วย ซึ่งทำให้ทั้งสองประเทศนี้มีความได้เปรียบด้านต้นทุนเป็นอย่างมาก ส่วนอินโดนีเซียแม้จะไม่ได้เป็นคู่แข่งในตลาดแร่ลิเทียมโดยตรง แต่จากจุดเด่นเรื่องของทรัพยากรแร่นิกเกิลและโคบอลต์ ทำให้อินโดนีเซียยังคงเป็นผู้เล่นที่ต้องจับตามองในแง่ของการลงทุนโรงงานผลิตแบตเตอรี่ใหม่สำหรับอุตสาหกรรมรถยนต์ไฟฟ้าที่เป็นส่วนของธุรกิจปลายน้ำ

อย่างไรก็ตาม หากมองข้ามเรื่องความคุ้มค่าทางด้านการเงิน ต้นทุนทางสิ่งแวดล้อมที่อาจเกิดขึ้น และการแข่งขันของตลาดลิเทียมในระดับสากล การลงทุนโครงการเหมืองแร่ลิเทียมในไทยอาจมีความน่าสนใจมากขึ้น หาก…

1. ภาครัฐต้องการสร้างระบบนิเวศ (Ecosystem) สำหรับการผลิตแบตเตอรี่ขึ้นมาในประเทศไทย สำหรับป้อนอุตสาหกรรมยานยนต์ไฟฟ้าและพลังงานสะอาด ซึ่งจะลดการนำเข้าแร่ลิเทียมจากต่างประเทศและหันมาเพิ่มการพึ่งพาตัวเอง โดยทางหน่วยงานรัฐอาจส่งเสริมการลงทุนโดยใช้ Tax incentive เพื่อจูงใจการลงทุนได้ด้วย 2. ผู้ประกอบการ ที่ผลิตแบตเตอรี่ในไทยต้องการเสริมความมั่นคงในห่วงโซ่อุปทานของตน โดยการควบรวมกิจการเหมืองแร่ลิเทียมไปจนถึงผลิตแบตเตอรี่ (ต้นน้ำ-ปลายน้ำ) ซึ่งจะทำให้ผู้ผลิตสามารถควบคุมต้นทุนการผลิตได้และช่วยให้มีต้นทุนต่อหน่วยที่ต่ำลง และ 3. มีการสำรวจและค้นพบแร่หายากและแร่มีค่าอื่น ๆ ที่มักจะพบในแหล่งแร่ลิเทียมด้วย ซึ่งจะช่วยให้สามารถเพิ่มรายได้ของโครงการเหมืองได้นอกเหนือจากการขายเพียงแค่ลิเทียม เช่น แร่ลูบิเดียมและซีเซียม (ซึ่งมีสัดส่วนน้ำหนักราว 0.2-1% ของทรัพยากรแร่) หรือ ซิลิกอนและอะลูมิเนียม (มีสัดส่วนสูงราว 50% และ 20% ของทรัพยากรแร่ตามลำดับ21)

อ้างอิง

1.อ้างอิงข้อมูลจาก Goldman Sachs, Batteries: The Next Drivers of Transformation

2. หากเปรียบเทียบคุณสมบัติของลิเทียมไอออนแบตเตอรี่แต่ละชนิดที่ใช้เชิงพาณิชย์ในปัจจุบัน เช่น ความจุไฟฟ้าหรือการจ่ายกระแสไฟฟ้าต่อชั่วโมงเทียบกับน้าหนัก [Specific capacity, หน่วย มิลลิแอมป์-ชั่วโมงต่อกรัม (MAh/g)] จากลำดับสูงสุดไปต่ำสุด ได้แก่ Lithium-iron phosphate (LFP) ใกล้เคียงกับ Lithium-Nickel-Manganese-Cobalt oxide (NMC) > Lithium and Cobalt oxide (LCO) > Lithium and Manganese oxide (LMO) และหากเปรียบเทียบราคาต่อวัตต์ (Wh) ของแบตเตอรี่แต่ละชนิดจากราคาสูงสุดไปต่ำสุด ได้แก่ Lithium-Nickel-Manganese-Cobalt oxide (NMC)> Lithium and Cobalt oxide (LCO)>Lithium and Manganese oxide (LMO)>Lithium-iron phosphate (LFP)

3. อ้างอิงข้อมูลจาก U.S. Geological Survey, Mineral Commodity Summaries 2024

4. อ้างอิงข้อมูลจาก Office of the Chief Economist, Resources and energy quarterly: September 2023

5. อ้างอิงข้อมูลจาก BloombergNEF, Global Lithium-ion Battery Supply Chain Ranking 2024

6. อ้างอิงข้อมูลจาก Regional Development Australia, Lithium Valley Summary Document May 2018

7. อ้างอิงข้อมูลจาก The New York Times, Australia Tries to Break Its Dependence on China for Lithium Mining, May 2023

8. อ้างอิงข้อมูลจาก BloombergNEF, Company Profiles: Chinese Lithium Producers

9. อ้างอิงข้อมูลจาก McKinsey & Company, Battery 2030: Resilient, sustainable, and circular

10. อ้างอิงข้อมูลจาก Reuters, Indonesia says lithium, anode plants are being built to support EV ambitions, November 2022

11. วิเคราะห์ข้อมูลจาก BloombergNEF, Robust Supply, Low Demand Drive Metal Glut โดยแปลงหน่วยให้อยู่ในรูปของ Lithium Carbonate Equivalent (LCE)

12. วิเคราะห์ข้อมูลจาก Bloomberg, Lithium Spot Price

13. ประเมินกำลังไฟฟ้าจากปริมาณแร่ลิเทียมคาร์บอเนต (LCE) จำนวน 164,500 ตัน ได้ราว 40-100 GWh โดยคิดจาก 1 KWh จะใช้ LCE 1.6-4 กิโลกรัม

14. จากปริมาณแบตเตอรี่ที่ใช้ในยานยนต์ไฟฟ้าเฉลี่ยที่ 60 KWh ต่อคัน สามารถประเมินจำนวนยานยนต์ไฟฟ้าที่ใช้แบตเตอรี่ทั้งหมด 40 100 GWh ได้ 66แสนคัน 1.6 ล้านคัน

15. จากการประเมิน IRR ได้ประมาณ 7% จากราคา ณ ปลายปี 2023 และราคาคาดการณ์ปี 2024-2026 ที่ราคาเฉลี่ยอยู่ในกรอบ 12,000-13,000 ดอลลาร์สหรัฐต่อตัน ซึ่งหากเปรียบเทียบกับต้นทุนทางการเงินที่ 8% ทาให้โครงการดูไม่น่าลงทุน แต่การลงทุนในโครงการอาจเกิดได้หาก (1) ต้นทุนโครงการหรือผลตอบทานคาดหวัง (Discount rate) ลดลง ที่ประเมินแล้วทาให้ IRR>Discount rate หรือ (2) แนวโน้มหรือโอกาสที่ราคาของลิเทียมคาร์บอเนตเพิ่มขึ้นมากกว่า 14,000 ดอลลาร์สหรัฐต่อตัน

16. มูลค่าการลงทุนโครงการ (Capex) ของเหมืองลิเทียมและกระบวนการแปรรูปลิเทียมคาร์บอเนต ซึ่งจะรวมถึงค่าเทคโนโลยี, เครื่องจักร และค่าก่อสร้าง-ติดตั้งเครื่องจักร

17. ผลการประเมินความคุ้มค่าการลงทุนทั้ง NPV และ IRR คิดรายได้เฉพาะการขายลิเทียมคาร์บอเนตเท่านั้น ส่วนการขายแร่หายากและแร่มูลค่าสูงอื่น ๆ ที่อาจจะมีส่วนประกอบในแหล่งแร่ด้วยยังไม่สามารถนามาประเมินร่วมด้วยได้ เนื่องจากยังไม่มีการประกาศการศึกษาและค้นพบองค์ประกอบแร่อื่นๆจากทาง กพร.

18. ต้นทุนทางการเงินที่ 8% อ้างอิงจากดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ ในปี 2023 เพื่อใช้เป็นต้นทุนอ้างอิงในการเปรียบเทียบความคุ้มค่าในแง่ IRR ของการศึกษานี้ ซึ่งต้นทุนทางการเงินนี้สามารถไปประยุกต์ที่ค่าต่าง ๆ ได้ขึ้นอยู่กับต้นทุนค่าเสียโอกาสของแต่ละกรณี/ผู้ลงทุน

19. อ้างอิงข้อมูลจาก ICMM : การทาเหมืองแร่อย่างมีธรรมาภิบาลและเป็นมิตรต่อสิ่งแวดล้อม ที่สอดคล้องกับเป้าหมายการพัฒนาที่ยั่งยืน – คณะกรรมการนโยบายบริหารจัดการแร่แห่งชาติ (dmr.go.th)

20. อ้างอิงข้อมูลจาก ยุทธศาสตร์การบริหารจัดการแร่ 20 ปี (พ.ศ. 2561-2580)

21. อ้างอิงข้อมูลจาก Lithium extraction from hard rock ores (spodumene, lepidolite, zinnwaldite, petalite): Technology, resources, environment and cost