ดร.สมชัย จิตสุชน ผู้อำนวยการวิจัยด้านการพัฒนาอย่างทั่วถึง

สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI)

เมื่อวันที่ 1 กุมภาพันธ์ 2567 ดร.สมชัย จิตสุชน ผู้อำนวยการวิจัยด้านการพัฒนาอย่างทั่วถึง สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) แสดงความเห็นเกี่ยวกับนโยบายการเงินภายใต้ความไม่แน่นอนทางเศรษฐกิจ ผ่านเฟซบุ๊กส่วนตัวว่า การถกเถียงระหว่างนายกรัฐมนตรีและภาคการเมืองกับผู้ว่าการธนาคารแห่งประเทศไทยในเรื่องความเหมาะสมของนโยบายดอกเบี้ยได้รับความสนใจอย่างกว้างขวาง ทั้งจากสื่อมวลชน และประชาชนทั่วไปที่อาจมีความรู้สึกร่วมกับภาคการเมืองที่ตั้งคำถามว่านโยบายดอกเบี้ยของธนาคารแห่งประเทศไทยมีความเหมาะสมจริงหรือไม่ สวนทางกับภาวะเศรษฐกิจและแนวโน้มเงินเฟ้อที่รับรู้กันอย่างกว้างขวางหรือไม่ ซึ่งผมคิดว่าน่ายินดีที่มีการพูดคุยเรื่องนี้กัน และธนาคารแห่งประเทศไทยก็ได้ออกมาร่วมถกเถียงเพื่อให้สังคมคลายความข้องใจ และร่วมกันหาแนวทางที่เหมาะสมกับเศรษฐกิจไทยต่อไป

ในฐานะที่ผมมีโอกาสทำหน้าที่กรรมการผู้ทรงคุณวุฒิในคณะกรรมการนโยบายการเงิน ซึ่งเป็นผู้กำหนดอัตราดอกเบี้ยนโยบายในระยะ 5 ปีที่ผ่านมา (สิ้นสุดเมื่อเดือนตุลาคม 2566 และอยู่ในช่วงที่มีการปรับขึ้นอัตราดอกเบี้ย 8 ครั้งต่อเนื่อง จากอัตรา 0.50 เป็น 2.5 เปอร์เซ็นต์ต่อปี) ผมจึงอยากขอแสดงความคิดเห็นในเรื่องนี้ โดยมีจุดมุ่งหมายให้เกิดการถกเถียงเรื่องนโยบายการเงินที่เหมาะสมภายใต้ภาวะเศรษฐกิจที่มีมุมมอง ทั้งระยะสั้นและระยะยาว มีความไม่แน่นอนทางเศรษฐกิจสูง และเชื่อมโยงกับปัญหากับดักประเทศรายได้ปานกลาง ซึ่งดูจะเป็นเรื่องที่รัฐบาลให้ความสนใจ (และควรให้ความสนใจ) เห็นได้จากการที่รัฐบาลกล่าวอ้างถึง ‘อาการ’ ของโรคนี้ว่าเป็นวิกฤติและต้องใช้นโยบายดิจิทัล วอลเล็ตมาเป็นยาวิเศษในการแก้ปัญหา แต่ก่อนจะไปถึงประเด็นนั้นผมขออนุญาตอภิปรายประเด็นที่มีความเกี่ยวข้องในระดับพื้นฐานว่าด้วยเรื่องนโยบายการเงินคืออะไร การดำเนินนโยบายการเงินทำอะไรกันบ้าง และนโยบายการเงินที่ผ่านมาสวนทางเศรษฐกิจจริงหรือไม่ ควรลดดอกเบี้ยหรือยัง

สิ่งที่นโยบายการเงินทำเป็นหลัก คือ การกำหนดต้นทุนของโอกาสการใช้เงิน ซึ่งคนทั่วไปจะรู้จักกันในรูปของ ‘ดอกเบี้ย’ การที่ดอกเบี้ยถือเป็นต้นทุนของโอกาสการใช้เงิน เพราะเมื่อมีการกู้ยืมเงินกันระหว่างสองฝ่าย ฝ่ายที่ได้เงินมาก็มีโอกาสที่จะใช้เงินที่ว่า ส่วนฝ่ายที่ให้กู้เงินก็จะเสียโอกาสที่ว่าไปชั่วคราวก่อนที่จะได้เงินคืน ดอกเบี้ยที่จ่ายระหว่าง 2 ฝ่าย คือ ต้นทุนของโอกาสที่ฝ่ายหนึ่งได้มา และฝ่ายหนึ่งเสียไป ต้นทุนดังกล่าวมีผลต่อธุรกรรมทางเศรษฐกิจ ถ้าต้นทุนสูงขึ้นคนที่จะหาโอกาสใช้เงินดังกล่าว ก็จะมีน้อยลง เช่น นักลงทุนก็ไม่อยากกู้เงินเพราะต้นทุนสูงขึ้น ข้อดีคือคนที่ยอมขายโอกาสที่ว่า (เช่นผู้ออมเงิน ผู้ซื้อพันธบัตร หุ้นกู้) ก็จะได้ประโยชน์มากขึ้น เพราะได้ดอกเบี้ยสูงขึ้น

เครื่องมือในเรื่องดอกเบี้ย (และรวมเรื่องอัตราแลกเปลี่ยนด้วย ซึ่งเป็นเครื่องมือที่ธนาคารแห่งประเทศไทย มักจะใช้ไม่บ่อยนัก โดยเฉพาะในระยะ 10 ปีที่ผ่านมา) ทำให้ธนาคารแห่งประเทศไทยสามารถกำหนดวัตถุประสงค์ได้ใน 3 เรื่องใหญ่ คือ

วัตถุประสงค์ทั้ง 3 เรื่องมีเป้าหมายร่วมกัน คือ การสร้างเสถียรภาพของระบบเศรษฐกิจโดยรวมในระยะปานกลางถึงระยะยาว ซึ่งมีบทพิสูจน์มากมายในประวัติศาสตร์เศรษฐกิจโลก และเศรษฐกิจทุกประเทศ ก็ว่าได้ว่าเป็นเงื่อนไขขั้นต้น (ที่ต้องมี ขาดไม่ได้) ของการเจริญเติบโต และพัฒนาการทางเศรษฐกิจที่ทำให้ชีวิตความเป็นอยู่ของคนดีขึ้นอย่างยั่งยืน

ลักษณะเด่นอย่างหนึ่งของนโยบายการเงินไม่ว่าจะเป็นเรื่องดอกเบี้ย หรือ นโยบายอัตราแลกเปลี่ยน คือ ล้วนส่งผลกระทบอย่างกว้างขวาง กระทบต่อทุกภาคส่วน และทุกคนในระบบเศรษฐกิจก็ว่าได้ ดังนั้นการใช้มาตรการเหล่านี้จำเป็นต้องแน่ใจว่า ไม่ใช่เป็นการทำเพื่อสาขาเศรษฐกิจใดสาขาหนึ่ง หรือ กลุ่มเป้าหมายประชาชนกลุ่มใดกลุ่มหนึ่ง ถึงแม้กลุ่มนั้นจะประสบความยากลำบาก และน่าสงสารก็ตาม (ซึ่งต้องใช้นโยบายแบบเฉพาะเจาะจงอื่นๆ เช่น นโยบายเศรษฐกิจรายสาขา นโยบายสวัสดิการสังคม การช่วยเหลือเป็นครั้งคราวในเรื่องที่เขาขาดแคลน เป็นต้น)

หากใช้นโยบายแบบครอบคลุมไปจัดการปัญหาเฉพาะจุดจะเกิด ‘ผลข้างเคียง’ ที่กลายเป็นปัญหาเรื้อรังระยะยาวได้ เช่น ต้องการลดดอกเบี้ยเพื่อช่วย SME บางกลุ่มที่กำลังประสบปัญหาส่งออกไม่เข้าเป้า แต่ดอกเบี้ยที่ต่ำเกินไปกลับไปกระตุ้นการก่อหนี้ครัวเรือนของประชาชนอีกจำนวนมากจนสูงเกินกว่าจะแก้ไขในระยะต่อไป

นอกจากการที่นโยบายการเงินส่งผลกระทบอย่างกว้างขวางไปกับทุกภาคส่วนและทุกคนแล้ว อีกลักษณะเด่นหนึ่งคือใช้เวลาในการส่งผลกระทบค่อนข้างนาน เช่น หากธนาคารกลางลดดอกเบี้ย ระบบเศรษฐกิจจะค่อย ๆ ซึมซับผลกระทบ ตัวอย่างเช่น การสัญญากู้ยืมจำนวนมากระบุอัตราดอกเบี้ยคงที่ ดอกเบี้ยจึงไม่ได้เปลี่ยนแปลงไปตามอัตราดอกเบี้ยนโยบายที่ธนาคารกลางปรับลดลงทันที จนกว่าจะมีการทำสัญญาฉบับใหม่ ดอกเบี้ยที่ลดลงจึงเริ่มส่งผล การลงทุนเองก็ต้องใช้เวลาในการวางแผน การปรับแผนการลงทุนจึงไม่เกิดขึ้นทันทีเมื่ออัตราดอกเบี้ยเปลี่ยนแปลง

ด้วยเหตุนี้เมื่อธนาคารกลางจะตัดสินใจขึ้น หรือ ลดดอกเบี้ย จะต้องมองภาพไปในอนาคต (ปัจจุบันใช้กรอบเวลาประมาณหนึ่งปีครึ่ง หรือ 6 ไตรมาสข้างหน้า) ว่าเศรษฐกิจในระยะข้างหน้าต้องการการขึ้น หรือ การลดดอกเบี้ยกันแน่ ต้องไม่ ‘ไขว้เขว’ ด้วยสัญญาณเศรษฐกิจระยะสั้น หรือ เรื่องที่เกิดขึ้นในอดีตที่ผ่านมาแล้ว

กลับมาประเด็นที่สาธารณะสนใจอยู่ คือ ทำไมธนาคารแห่งประเทศไทยปรับขึ้นดอกเบี้ยต่อเนื่อง 8 ครั้ง ตั้งแต่หลังโควิดซาลง จนดอกเบี้ยนโยบาย ปรับขึ้นจาก 0.5% เป็น 2.5% ในปัจจุบัน คำตอบ คือ เมื่อเศรษฐกิจฟื้นจากวิกฤติ ปกติธนาคารกลางก็จะขึ้นดอกเบี้ยอยู่แล้ว ทั่วโลกก็ทำกัน และขึ้นเร็ว และแรงกว่าไทยมาก ส่วนการที่ธนาคารแห่งประเทศไทยยังคงไม่ลดดอกเบี้ยในการประชุมล่าสุด ทั้งที่ตัวเลขเศรษฐกิจออกมาไม่ค่อยดี อัตราเงินเฟ้อก็ติดลบต่อเนื่องหลายเดือน จึงเกิดคำถามว่าธนาคารแห่งประเทศไทยกำลังทำหน้าที่โดยไม่สนใจความเดือดร้อนของประชาชน ทำงานไม่เป็นมืออาชีพหรือไม่ กล่าวคือ ละทิ้งวัตถุประสงค์ 3 เรื่องที่ผมกล่าวถึงข้างต้น โดยเฉพาะเรื่องการรักษาการขยายตัวทางเศรษฐกิจไม่ให้ต่ำเกินไปหรือไม่

ต่อความกังวลเรื่องความไม่เป็นมืออาชีพของธนาคารแห่งประเทศไทย ผมสามารถรับรองได้จากประสบการณ์ทำงาน 5 ปี ในฐานะกรรมการนโยบายการเงินว่า ทีมวิชาการของธนาคารแห่งประเทศไทยทำงานกันหนักมาก ตรวจสอบข้อมูล และทำการวิเคราะห์ที่ไม่น่าจะมีทีมเลขาคณะกรรมการใดในประเทศไทยที่ทำงานเป็นมืออาชีพเท่า มีการตรวจสอบความถูกต้องของข้อสรุป และการถกเถียงภายในตลอดเวลา ในส่วนของคณะกรรมการเองที่มี 7 คน ก็ทำการอภิปรายผลการวิเคราะห์ของทีมเลขาอย่างกว้างขวาง ไม่ใช่เชื่อการวิเคราะห์ทันที มีการซักถามอย่างเข้มข้น ไม่ปล่อยให้มีความผิดพลาดเกิดขึ้นง่าย ๆ และในกรรมการ 7 คนนั้น ก็เป็นกรรมการคนนอกเป็นส่วนใหญ่คือ 4 คน ดังนั้นผลการตัดสินใจของคณะกรรมการ จึงสะท้อนมุมมองของคนนอกอยู่แล้ว ไม่ใช่ของทีมงาน ธปท.เพียงอย่างเดียว

สำหรับการอธิบายว่า ทำไมคณะกรรมการนโยบายการเงินจึงขึ้นดอกเบี้ยอย่างต่อเนื่อง และยังคงไม่ลดดอกเบี้ยจนถึงการประชุมเมื่อเดือนพฤศจิกายนที่ผ่านมา ผมคิดว่ามี 5 เหตุผลที่อาจอธิบายเรื่องนี้ (กรรมการท่านอื่นอาจไม่เห็นด้วยกับผมทั้งหมด แต่ผมเชื่อว่าเป็นความเห็นของกรรมการส่วนใหญ่)

เหตุผลประการแรก คือ มุมมองเศรษฐกิจระยะยาวในการประชุมคณะกรรมการนโยบายการเงิน ซึ่งต้องมองไปไกลอย่างน้อย 6 ไตรมาสที่ผมกล่าวถึง คณะกรรมการมีมุมมองของเศรษฐกิจใน ‘อนาคต’ ที่ดีกว่ามุมมอง ‘อดีต’ ถ้าใช้ตัวเลขปีที่แล้วที่ออกมาไม่ว่าจะเป็นการขยายตัวที่ค่อนข้างต่ำในไตรมาสสอง และไตรมาสสามปี 2566 ยกตัวอย่างเช่น มีการคาดการณ์ว่า ทั้งการส่งออกและจำนวนนักท่องเที่ยวในปี 2567 จะดีกว่าปี 2566 อย่างมีนัยยะสำคัญ อีกทั้งมีการประเมินว่ารัฐบาลจะมีนโยบายกระตุ้นเศรษฐกิจในปี 2567 เช่น นโยบายกระเป๋าเงินดิจิทัล อีกทั้งงบประมาณปี 2567 ที่ล่าช้าจนออกไม่ทันเดือนตุลาคมปี 2566 ก็จะเริ่มทยอยออก และน่าจะออกอย่างรวดเร็วตั้งแต่ประมาณกลางไตรมาสสองปีนี้เป็นต้นไป แน่นอนว่าตัวเลขเศรษฐกิจปีที่แล้วที่ต่ำกว่าคาดไปมากจะทำให้คณะกรรมการต้องประเมินภาพเศรษฐกิจใหม่ โดยต้องเข้าใจว่า อะไรคือสาเหตุของความซบเซาในปีที่แล้วกันแน่ และเหตุการณ์เหล่านั้นจะซ้ำรอยในปีนี้หรือไม่ หรือ อาจจะส่งผลตรงข้าม ทำให้ตัวเลขการขยายตัวปีนี้ยิ่งสูงขึ้น เช่น หากความซบเซาปีที่แล้วเกิดจากความไม่แน่นอนของการจัดตั้งรัฐบาล และจังหวะเวลาของงบประมาณ ปัจจัยเหล่านี้จะหายไปในปีนี้ และส่งผลให้การขยายตัวปีนี้ดีกว่าปีที่แล้ว หรือ การส่งออกถึงปีที่แล้วค่อนข้างชะลอตัว หากเป็นเรื่องของวัฏจักรการส่งออก เช่น วัฏจักรสินค้าส่งออกอิเล็กทรอนิกส์ที่อยู่ในช่วงขาลงปีที่แล้ว เมื่อเข้าสู่ปีนี้คาดการณ์กันว่า วัฏจักรจะเข้าสู่ช่วงขาขึ้น และทำให้เศรษฐกิจปีนี้ ยิ่งสูงกว่าปีที่แล้วชัดเจน นักท่องเที่ยวจีนที่มาไทยปีที่แล้วน้อยมาก เนื่องจากปัจจัยเฉพาะ เช่น ข่าวลือความไม่ปลอดภัยของนักท่องเที่ยวจีนในไทย ก็น่าจะคลี่คลายลงในปีนี้ ทำให้นักท่องเที่ยวจีนที่อั้นไว้ในปีที่แล้ว อาจทะลักมาไทยก็เป็นได้ ข้อพิจารณาเหล่านี้ล้วน ทำให้ไม่ควรลดดอกเบี้ยลงอย่างผลีผลาม ซึ่งเกิดขึ้นเนื่องจากการมองภาพระยะยาวกว่าที่ภาคการเมืองมอง

อาจมีคำถามว่า ทำไมธนาคารแห่งประเทศไทยคาดการณ์เศรษฐกิจปี 2566 ผิดไปมาก และถ้ายังคงคาดการณ์ดีเกินไปแบบนี้เรื่อย ๆ จะทำให้ดำเนินนโยบายการเงินผิดพลาดต่อเนื่องในลักษณะที่คงดอกเบี้ยไว้นานเกินไปหรือไม่

ข้อเท็จจริงเรื่องนี้คือ การที่เศรษฐกิจปีที่แล้วตัวเลขออกมาต่ำกว่าที่คาดนั้น ไม่ใช่เกิดกับการคาดการณ์ของธนาคารแห่งประเทศไทยเท่านั้น หลายสำนักส่วนใหญ่ก็คาดการณ์สูงไป เพราะสาเหตุที่ตัวเลขต่ำนั้นเกิดจากพฤติกรรมของสินค้าคงคลังที่ไม่สามารถคาดการณ์แนวโน้มได้อย่างแม่นยำ (ดูเหตุผลประการที่สามประกอบ) และหากมองถึงสถิติการคาดการณ์เศรษฐกิจของธนาคารแห่งประเทศไทยย้อนหลังไปสัก 10 ปี จะพบว่าโดยส่วนใหญ่ธนาคารแห่งประเทศไทยคาดการณ์เศรษฐกิจแย่กว่าตัวเลขที่ออกมาจริงในภายหลังเล็กน้อย ซึ่งแสดงถึงการคาดการณ์เศรษฐกิจในลักษณะ ‘อนุรักษ์นิยม’ เล็กน้อยมากกว่าคาดการณ์ดีเกินจริง

เหตุผลประการที่สอง การมองแนวโน้มเงินเฟ้อก็ต้องมองระยะยาวเช่นกัน ต้องไม่ผูกติดกับตัวเลขเงินเฟ้อติดลบที่ออกมาในระยะนี้จนไม่เห็นภาพใหญ่ เพราะตัวเลขเงินเฟ้อติดลบเกิดขึ้นจากสองสาเหตุ คือ ฐานราคาที่สูงตั้งแต่ปีที่แล้ว และการอุดหนุนเพื่อกดราคาโดยภาครัฐในหลายเรื่องโดยเฉพาะค่าไฟฟ้า หากมองไป 6 ไตรมาสข้างหน้า ปัจจัยเรื่องฐานราคา ก็จะกลับทิศ คือเงินเฟ้อในปีนี้ก็จะสูงขึ้น เนื่องจากฐานราคาปีที่เเล้วต่ำ การอุดหนุนโดยภาครัฐ ก็คงไม่สามารถทำได้ตลอดไป และจะทำให้ราคาไฟฟ้ากลับมาสูง หากไม่มีการปรับโครงสร้างการแข่งขันในธุรกิจนี้ (ซึ่งไม่มีวี่แววว่ารัฐบาลจะทำเช่นนั้น) การคาดการณ์เงินเฟ้อของประชาชน ก็ยังคงยืนระดับเดิมหรือใกล้เดิม ข้อพิจารณาเหล่านี้ จึงทำให้ไม่ควรปรับลดดอกเบี้ยอย่างผลีผลามเช่นกัน

มีการตั้งข้อสังเกตุว่าเมื่ออัตราเงินเฟ้อติดลบและธนาคารแห่งประเทศไทยไม่ลดดอกเบี้ย ทำให้ ‘ดอกเบี้ยแท้จริง’ (อัตราดอกเบี้ยลบด้วยเงินเฟ้อ) สูงเกินไป และกลายเป็นต้นทุนของภาคเศรษฐกิจ การคิดเช่นนั้นไม่ถูกต้องนัก เพราะอัตราดอกเบี้ยแท้จริง ก็ควรเป็นการมองไปข้างหน้าเช่นกัน คือ ควรใช้อัตราดอกเบี้ยลบด้วยเงินเฟ้อในอนาคต (ในทางวิชาการจะลบด้วยเงินเฟ้อคาดการณ์) ซึ่งหากเงินเฟ้อกลับมาสูงจริง อัตราดอกเบี้ยแท้จริงก็ไม่ได้สูงอย่างที่ตั้งข้อสังเกตุกัน

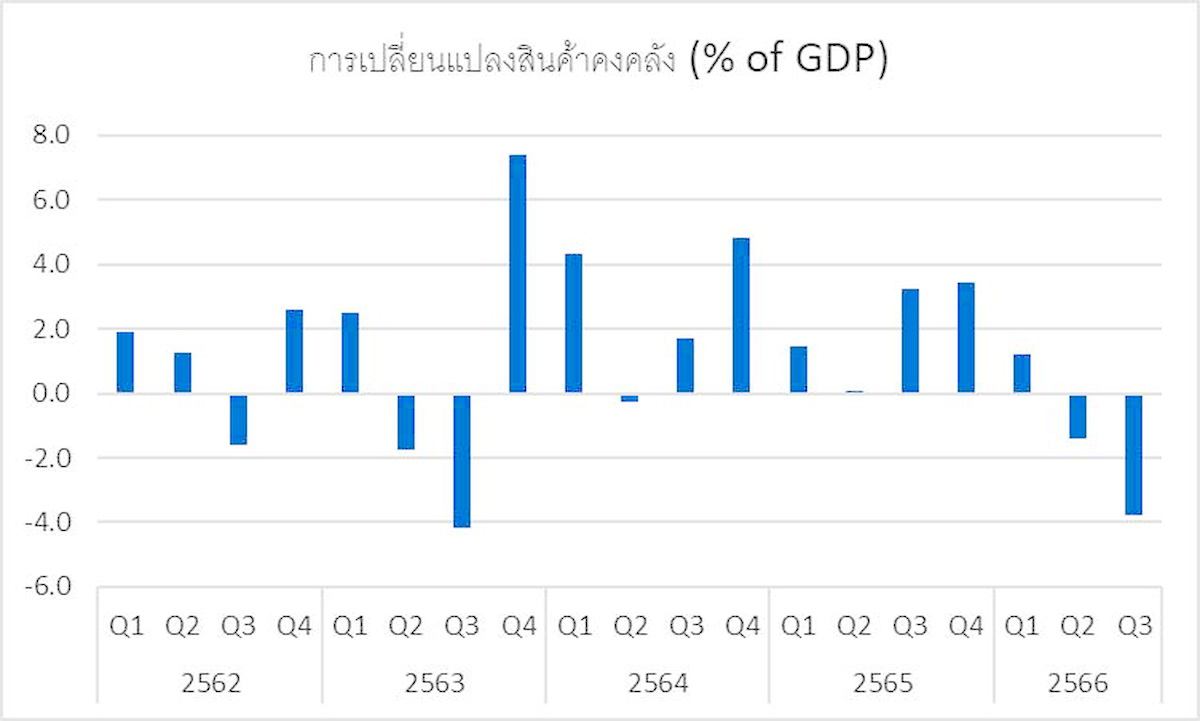

เหตุผลประการที่สาม คือ การอ่านตัวเลขชีพจรเศรษฐกิจตั้งแต่ไตรมาสสองปีที่แล้วเป็นต้นมา ต้องทำอย่างระมัดระวัง ยกตัวอย่างเช่น การขยายตัวต่ำในไตรมาสสองและสามปี 2566 เกิดขึ้นทั้งที่การบริโภคภาคเอกชนขยายตัวสูงมากประมาณ 7-8% การขยายตัวโดยรวมที่ต่ำมาจากการลดลงของสินค้าคงคลัง การที่สินค้าคงคลังลดในช่วงเวลาดังกล่าว น่าจะเกิดขึ้นจากการสะสมสินค้าคงคลังมาต่อเนื่องในปี 2564 และ 2565 เมื่อสินค้าคงคลังสะสมไว้มาก ก็เลยเอาออกไปขายก่อนโดยไม่ทำการผลิตเพิ่ม ตัวเลขการขยายตัวที่ใช้ฐานการผลิตจึงดูต่ำ ต่อเมื่อสินค้าคงคลังลดระดับลงแล้ว หากกำลังซื้อยังสูงเหมือนเช่นที่ผ่านมา สุดท้ายธุรกิจก็จะกลับมาผลิตสินค้าป้อนตลาด และผลิตเข้าเป็นสินค้าคงคลังรอบใหม่ด้วย ซึ่งเป็นเรื่องที่มีความเป็นไปได้สูงที่จะเกิดขึ้นในปี 2567 อันจะทำให้การขยายตัวทางเศรษฐกิจเพิ่มสูงขึ้นในปี 2567

เหตุผลประการที่สี่ คือ แนวคิดเรื่องการบริหารความเสี่ยงด้านนโยบายให้มีโอกาสผิดพลาด หรือ สร้างความเสียหายน้อยที่สุดในกรณีที่ผู้กำหนดนโยบายคาดการณ์ผิด หรือ เกิดเหตุการณ์ที่คาดไม่ถึงมาก่อน คณะกรรมการเรียกว่าการสร้าง ‘ทางเลือกเชิงนโยบาย’ (policy optionality) หมายถึง การเลือกทิศทางนโยบายที่ถ้าหากเลือกผิดทาง ก็สามารถกลับทิศนโยบาย โดยยังไม่ก่อให้เกิดความเสียหายมากนัก ในกรณีนี้คือ ต้องชั่งน้ำหนักระหว่าง

ในกรณีเช่นนั้นธนาคารกลางจะถูกบังคับให้ต้องขึ้นดอกเบี้ยอย่างแรง และกระชากสูงอย่างรวดเร็ว ซึ่งจะทำให้เศรษฐกิจชะลอตัวรุนแรงหรือกระทั่งชะงักกัน ก่อให้เกิดความเสียหายต่อระบบเศรษฐกิจมากกว่าความผิดพลาดแบบ (ก) มาก และในกรณีประเทศไทยในช่วงปี 2565-2566 ความเสี่ยงของการทำความผิดแบบ (ข) มีมากกว่าการแบบ (ก) ด้วย (หมายเหตุ: การใช้แนวคิด policy optionality นี้ประธานเฟด สหรัฐ ก็เคยกล่าวว่าเป็นแนวทางที่เฟดใช้ตอนขึ้นดอกเบี้ยแรง ๆ จนถูกตั้งคำถามว่าแรงไปหรือไม่)

เหตุผลที่โดยส่วนตัวผมคิดว่าสำคัญที่สุด คือ เหตุผลที่ห้า คือ นโยบายการเงินในระยะต่อไปของประเทศไทย ควรเพิ่มน้ำหนักของการดูแลเสถียรภาพของระบบการเงิน เนื่องจากการขาดวินัยการเงินเกิดขึ้นได้ง่ายกว่าในภาวะที่อัตราดอกเบี้ยต่ำ เพราะเมื่อดอกเบี้ยต่ำเจ้าของเงินก็อยากนำเงินที่มีไปหาผลตอบแทนในช่องทางอื่นที่มากกว่า (คณะกรรมการเรียกสิ่งนี้ว่าพฤติกรรม search for yield) ซึ่งหลายช่องทางดังกล่าวให้ดอกเบี้ยในอัตราสูงที่มาพร้อมกับความเสี่ยงของการเสียเงินต้น หรือ เผชิญความความผันผวนของผลตอบแทน อีกทั้งยังทำให้เกิดการกู้ยืมเงินทั้งโดยประชาชนและธุรกิจมากเกินจริง ในกรณีประเทศไทยหลักฐานเชิงประจักษ์ คือ การเพิ่มขึ้นของหนี้ครัวเรือนในระยะ 10-20 ปีที่ผ่านมาอย่างเร็วมาก เกิดขึ้นในช่วงที่ดอกเบี้ยต่ำต่อเนื่อง และกลายมาเป็นปัญหาที่แก้ยากมากในปัจจุบันดังที่เราทราบทั่วไป ดังนั้นนโยบายที่มองไปข้างหน้าต้องแน่ใจว่าจะไม่ส่งเสริมให้มีการกู้ยืมที่มากเกินตัวอีกต่อไป มิฉะนั้นปัญหาหนี้ครัวเรือนอาจยิ่งเพิ่มขึ้นจนถึงระดับเยียวยาไม่ได้

มี ‘ผู้รู้’ บางท่านเสนอว่าเราสามารถรักษาเสถียรภาพของระบบการเงินได้พร้อม ๆ กับการลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ โดยใช้กลุ่มเครื่องมือที่เรียกกันว่า macro-prudential measures (ไม่แน่ใจว่ามีคำแปลเป็นภาษาไทยหรือไม่) ซึ่งเป็นมาตรการที่ช่วยเพิ่มวินัยหรือจำกัดความเสี่ยงของการกู้ยืมเกินขนาด ตัวอย่างเช่น มาตรการกำหนดเพดานสัดส่วนการกู้ยืมเพื่อซื้ออสังหาริมทรัพย์ (Loan-to-Value หรือ LTV) ที่ธนาคารแห่งประเทศไทยเคยใช้ก่อนช่วงโควิด ตรงนี้เป็นความเข้าใจที่คลาดเคลื่อนของวัตถุประสงค์ของ macro-prudential ซึ่งควรใช้ ‘ควบคู่’ กับ มาตรการดอกเบี้ยเพื่อลดความเสี่ยงของการกู้ยืมในบางสาขากิจกรรมที่มีความสุ่มเสี่ยงกว่าสาขาอื่น มากกว่าเป็นการใช้เพื่อ ‘ทดแทน’ ความจำเป็นในการคงดอกเบี้ย ซึ่งไม่สามารถทำได้อย่างมีประสิทธิภาพ เพราะผลจากดอกเบี้ยมีความกว้างขวางต่อระบบเศรษฐกิจมากเกินกว่ามาตรการ macro-prudential จะทดแทนได้ อีกทั้งมาตรการเหล่านั้นมักจะใช้เวลาในการออกแบบและดำเนินกา รจึงไม่เหมาะกับการใช้เพื่อปรับ ‘วัฏจักรเศรษฐกิจ’ ให้เหมาะสม แต่เหมาะกับการใช้ในระยะยาวเพื่อประสิทธิภาพที่เพิ่มขึ้นของการรักษาเสถียรภาพระบบการเงิน

แน่นอนว่าการขึ้นดอกเบี้ยนโยบายต่อเนื่องจนถึงระดับ 2.5% (ซึ่งยังต่ำกว่าหลายประเทศใกล้บ้านเรา และต่ำกว่าอัตราในอดีตที่เคยสูงถึง 5%) จะมีคนได้รับผลกระทบในทางลบ ที่สำคัญคือคนที่เป็นหนี้อยู่แล้วจะมีภาระมากขึ้น เรื่องนี้คงจะต้องอาศัยมาตรการบรรเทาผลกระทบที่หลากหลาย ทั้งมาตรการที่เกี่ยวข้องกับหนี้ เช่น การปรับโครงสร้างหนี้ การให้ธนาคารคิดอัตราดอกเบี้ยตามระดับความเสี่ยงของผู้กู้ (ซึ่งน่าจะมีผู้กู้จำนวนหนึ่งที่สามารถจ่ายดอกเบี้ยลดลง) การเพิ่มช่องทางหารายได้ เป็นต้น และต้องไม่ลืมว่ามีผู้ได้ประโยชน์จากดอกเบี้ยสูงเช่นกัน ได้แก่ผู้ออมเงิน ผู้สูงอายุที่รับเงินบำนาญจากกองทุน provident fund ที่จะมีผลตอบแทนจากการลงทุนมากขึ้น เป็นต้น

ด้วยเหตุผลและคำอธิบายที่กล่าวมาทั้งหมด มาถึงจุดนี้ผู้อ่านน่าจะอนุมานได้แล้วว่าดอกเบี้ยสามารถปรับลดได้หากมุมมองในระยะ 6 ไตรมาสข้างหน้าเปลี่ยนไปอย่างมีนัยสำคัญจากทิศทางที่เศรษฐกิจยังขยายตัวได้ เงินเฟ้อจะไม่ติดลบอีกต่อไปและขยับสูงขึ้น โดยเฉพาะอย่างยิ่งหากการคาดการณ์เงินเฟ้อของประชาชนปรับตัวลงชัดเจน ส่วนการประชุมคณะกรรมการนโยบายการเงินเมื่อเดือนพฤศจิกายนที่ผ่านมาที่คณะกรรมการมิได้ปรับลดดอกเบี้ย ผมคาดว่าเป็นเพราะภาพเศรษฐกิจอนาคตที่คณะกรรมการมองเห็นยังไม่เปลี่ยนไปจากการประชุมครั้งก่อนหน้าอย่างมีนัยสำคัญ

ปัญหากับดักประเทศรายได้ปานกลาง หรือ Middle Income Country Trap (MIT) ซึ่งรัฐบาลไทยยกมากล่าวอ้างบ่อยครั้ง (แม้จะไม่ได้ใช้คำนี้) และหลายครั้งเชื่อมโยงไม่ทางตรงก็ทางอ้อมกับการอยากเห็นนโยบายการเงินผ่อนคลายมากขึ้น เป็นปัญหาของประเทศไทยแน่นอน เราติดอยู่ในกับดักนี้ ตั้งแต่หลังต้มยำกุ้งมาจนถึงปัจจุบัน และเนื่องจากเป็นปัญหาที่สำคัญและต้องแก้ไข จึงต้องมีการออกแบบนโยบายที่เหมาะกับการแก้ปัญหานี้ (เช่น การทำเป็นวาระแห่งชาติเรื่องการเพิ่มทักษะให้กับคนไทยวัยทำงานทุกคนอย่างถ้วนหน้า) มีการระดมความคิดอย่างรอบด้าน เพราะหากนโยบายที่เสนอ (เช่น ดิจิทัล วอลเล็ต) ไม่ใช่วิธีแก้ปัญหาที่ถูกต้องแล้ว การฝืนดำเนินการก็จะไม่บรรลุผล และซ้ำร้ายจะทำให้การแก้ปัญหาล่าช้าออกไป เพราะไปใช้ทรัพยากรจำนวนมากในเรื่องที่ไม่ได้แก้ปัญหาอย่างแท้จริง

ส่วนการหลุดพ้นกับดักประเทศรายได้ปานกลางด้วยการดำเนินนโยบายการเงินแบบผ่อนคลาย คือ หวังให้ธนาคารแห่งประเทศไทยใช้นโยบายอัตราดอกเบี้ยต่ำ เป็นตัวนำในการแก้ปัญหา (หรือ ที่กล่าวกันว่าให้เล่นเป็นกองหน้า) ไม่เคยมีประวัติศาสตร์การพัฒนาเศรษฐกิจประเทศใดที่บ่งชี้ว่าเป็นแนวทางที่ถูกต้อง ตรงกันข้ามประเทศที่มีแนวคิดแบบนี้ มักประสบปัญหาเงินเฟ้อรุนแรงจนทำให้เศรษฐกิจถดถอยตามมา กลายเป็นปัญหาที่ยากจะแก้ไขในระยะยาว

คำถามสำคัญที่ถูกถามมาเป็นระยะทั้งในแวดวงวิชาการ และในโลกความเป็นจริง คือธนาคารกลางควรเป็นอิสระจากภาคการเมืองเพียงใด แน่นอนว่าประชาชนสามารถตั้งคำถามได้ตลอดเวลา ในกรณีที่มีความไม่แน่ใจเป็นการทั่วไปว่า ธนาคารแห่งประเทศไทยดำเนินนโยบายที่อาจส่งผลเสียต่อระบบเศรษฐกิจ และต่อประชาชนหรือไม่ และธนาคารกลางมีหน้าที่ต้องอธิบาย ถ้าให้ดีควรอธิบายการตัดสินใจนโยบายแต่ละครั้งให้ถี่ถ้วน และสิ้นข้อสงสัยก่อนที่คนจะเริ่มตั้งคำถามด้วยซ้ำ

ส่วนถ้าเป็นคำถามจากภาคการเมืองจะมีความอ่อนไหวกว่า และต้องทำอย่างระมัดระวังอย่างสร้างสรรค์ แน่นอนว่ารัฐบาลที่เป็นตัวแทนประชาชนจากการเลือกตั้ง ย่อมสามารถพูดคุยกับธนาคารกลางได้ และต้องพูดคุยด้วยเพราะการทำนโยบายการเงิน และนโยบายการคลังที่รับผิดชอบ โดยรัฐบาลควรมีความสอดรับและประสานกัน แต่การประสานระหว่างนโยบายดังกล่าว ก็ต้องรับประกันว่าเสถียรภาพทางเศรษฐกิจจะไม่เสียหายในระยะยาว เพราะภาคการเมือง (ที่มีแนวโน้มมองระยะสั้น) มีอำนาจในการกำกับการทำงานของธนาคารกลางตามกฎหมายในรูปแบบใดรูปแบบหนึ่ง เช่น การแต่งตั้งผู้ว่าการและประธานกรรมการธนาคารแห่งประเทศไทยในกรณีประเทศไทย แม้จะถอดถอนผู้ว่าการทำได้ยากก็ตาม หากรัฐบาลต้องการผลงานระยะสั้นที่อาจก่อผลเสียต่อเสถียรภาพเศรษฐกิจระยะยาว ธนาคารกลางก็ควรมีความเป็นอิสระเพียงพอที่จะให้คำแนะนำรวมทั้งสามารถมีจุดยืนทางนโยบายที่เป็นของตัวเองได้ด้วย

แต่ผมมีความเห็นส่วนตัวว่าธนาคารแห่งประเทศไทย อาจต้องอธิบายสิ่งที่ตัวเองทำให้ดีกว่าที่ผ่านมา ถึงแม้ว่าจะมีวาระการอธิบายแบบนี้เป็นประจำอยู่แล้ว ไม่ว่าในคำแถลงของเลขาคณะกรรมการนโยบายการเงิน หลังการประชุมตัดสินใจเรื่องอัตราดอกเบี้ยนโยบาย การพบปะพูดคุยกับสื่อมวลชน เป็นระยะของผู้ว่าการ และทีมงาน และยังมีการออกจดหมายเปิดผนึกอธิบายให้กับรัฐบาล และประชาชนในกรณีที่อัตราเงินเฟ้อออกนอกกรอบที่วางไว้ แต่ธนาคารแห่งประเทศไทยจะต้องทำการอธิบายเพิ่มเติม ในกรณีที่เกิดความกังขาในหมู่ประชาชนเป็นวงกว้าง และที่สำคัญต้องอธิบายในลักษณะที่ประชาชนเข้าใจได้ง่าย ไม่ใช้ศัพท์วิชาการที่ยากจะเข้าใจ

การแทรกแซงของรัฐบาลในระดับที่นำไปสู่ความไม่เป็นอิสระในการดำเนินนโยบายการเงิน เป็นผลเสียต่อการแก้ปัญหากับดักประเทศรายได้ปานกลาง เพราะหากเสถียรภาพทางเศรษฐกิจเสียไป การแก้ปัญหากับดักประเทศรายได้ปานกลาง ก็จะทำไม่ได้อีก เพราะอาจมีวิกฤติทางการเงินเกิดขึ้นมาขัดขวาง เช่น อัตราเงินเฟ้อที่สูงเกินไป ระบบการเงินขาดเสถียรภาพ เช่น มีการกู้ยืมเพื่อนำมาใช้ลงทุน หรือ จับจ่ายใช้สอยในเรื่องที่ไม่มีศักยภาพเพียงพอ เหล่านี้ล้วนบ่อนทำลายศักยภาพทางเศรษฐกิจ และนำไปสู่การขยายตัวทางเศรษฐกิจที่ต่ำลงในที่สุด และอาจยากแก้ไขกลับคืน เพราะเป็นที่ทราบกันว่าเสถียรภาพเศรษฐกิจนั้นเมื่อเสียไปแล้วยากที่จะกู้กลับมาได้…