วันที่ 15 มกราคม 2567 ธนาคารแห่งประเทศไทย(ธปท.) ได้จัดงาน BOT Policy Briefing เพื่อเปิดแนวคิดการดำเนินนโยบายของธปท. โดย นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและเลขาคณะกรรมการนโยบายการเงิน นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน และนายสักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายตลาดการเงิน

นายปิติ ดิษยทัต ผู้ช่วยผู้ว่าการ สายนโยบายการเงินและเลขาคณะกรรมการนโยบายการเงินกล่าวว่า การจัด BOT Policy Briefing ครั้งนี้เป็นการแลกเปลี่ยนและขยายความมุมมองของธปท. ในช่วงที่ผ่านมาซึ่งเป็นช่วงที่มีความท้าทายค่อนข้างเยอะ มีความไม่แน่นอนสูง มีการเปลี่ยนแปลงค่อนข้างเร็ว ตั้งแต่วิกฤติโควิดจนถึงเงินเฟ้อที่พุ่งสูง และอัตราดอกเบี้ยโลกที่เพิ่มขึ้นแรงและเร็ว รวมทั้งเศรษฐกิจจีนที่ชะลอตัวลง ซึ่งทั้งหมดนี้มีผลกระทบต่อเศรษฐกิจไทยทั้งในทางตรงและทางอ้อม

“ในส่วนนโยบายการเงินก็มีคำถามว่า อัตราดอกเบี้ยนโยบายตอนนี้สูงไปหรือเปล่า การที่เศรษฐกิจขยายตัวช้าที่กว่าคาดไว้ และเงินฟ้อติดลบควรจะลดดอกเบี้ยไหม ก็ถือว่าเป็นคำถามที่ดี เพราะในการตอบคำถามเป็นโอกาสที่เราจะได้เข้าใจหลักการและปัจจัยต่างๆที่คณะกรรมการนโยบายการเงินชั่งน้ำหนัก และพิจารณาในการกำหนดนโยบาย ซึ่งวันนี้ก็จะได้คลี่ประเด็นเหล่านี้” นายปิติกล่าว

“ก่อนอื่นขอเรียนว่า เราเข้าใจและเห็นใจว่า หลายคนเผชิญกับภาวะเศรษฐกิจไม่ดีมานาน มีปัญหาปากท้องและมีความท้าทายหลายๆด้าน ซึ่งทางธปท.และกนง.ไม่ได้นิ่งนอนใจว่าเศรษฐกิจดีแล้ว ไม่ต้องทำอะไรเพิ่ม แต่ปัญหาส่วนใหญ่เป็นปัญหาเศรษฐกิจเชิงโครงสร้างที่สะสมมาและการทีเ่ศรษฐกิจไม่ฟื้นตัวแบบไม่ทั่วถึง เป็นสิ่งที่นโยบายการเงินไม่สามารถที่จะแก้ได้ง่ายๆแบบ quick-fix เพราะว่าหลายอย่างต้องใช้ยาและการรักษาที่ตรงกับปัญหา ที่เป็นต้นตอของปัญหา” นายปิติกล่าว

“การใช้นโยบายลดอัตราดอกเบี้ย มีต้นทุนและมีความเสี่ยง ซึ่งต้องใช้อย่างระมัดระวัง ความเสี่ยงนั้นไม่มีเพียงเรื่องของเงินเฟ้อ แต่ส่วนใหญ่จะเป็นการสร้างปัญหาที่ตามมาภายหลัง ซึ่งยากที่จะแก้ เช่น การก่อหนี้เกินตัว ดังนั้นในกรอบนโนบาย inflation targeting แบบยืดหยุ่นที่ ธปท.และธนาคารกลางต่างประเทศ ก็ไม่ได้เพียงแค่ดูเงินเฟ้อระยะสั้น ซึ่งมีปัจจัยมากมายมากระทบ แต่ต้องดูและชั่งน้ำหนักหลายปัจจัยอย่างรอบด้าน ต้องพยายามแยกแยะ สาเหตุของพัฒนาการ เพื่อให้ดูให้ออกว่าอะไรเป็นแก่น อะไรเป็นกระแส และต้องมองไปข้างหน้า มองไปในระยะปานกลาง การใช้เวลาส่งผ่าน ก็เหมือนกับการเล่นฟุตบอลที่ดี ต้องส่งลูกไปที่ ไม่ใช่ที่ที่ผู้เล่นกำลังยืนอยู่ แต่เป็นที่ที่เขากำลังจะวิ่งไป”

ชี้ปัญหาเชิงโครงสร้าง

สำหรับคำถามว่านโยบายการเงินดูอะไรบ้างและภาพเหล่านั้น นายปิติกล่าวว่า มีด้วยกัน 3 ส่วนหลัก ส่วนแรกเป็นเรื่องของการที่จะให้เศรษฐกิจขยายตัวอย่างยั่งยืน ส่วนที่สองคือ การให้เงินเฟ้อ inflation อยู่ในกรอบเป้าหมายอย่างยั่งยืน และส่วนที่สามคือ เสถียรภาพของระบบการเงิน

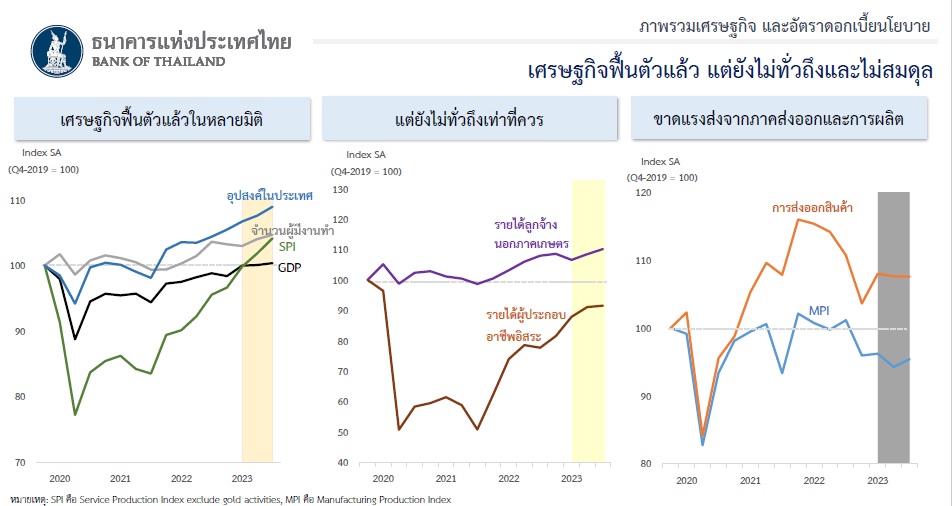

นายปิติฉายภาพเศรษฐกิจโดยให้ข้อมูลว่า ในปีที่แล้วมีทั้งสิ่งที่เป็นไปตามคาด และไม่เป็นไปตามคาด โดยในสิ่งที่เป็นไปตามคาด ได้แก่ เศรษฐกิจฟื้นตัวนำโดยการกลับมาของนักท่องเที่ยว ภาคบริการ และอุปสงค์ภายในประเทศก็เป็นแรงขับเคลื่อนหลักของเศรษฐกิจในหลายมิติ เศรษฐกิจฟื้นตัวเกินช่วงก่อนโควิดแล้ว เห็นได้จากตัวเลข GDP ภาคบริการ(Service Production Index:SPI) จำนวนผู้มีงานทำ และอุปสงค์ภายในประเทศโดยรวม แต่การฟื้นตัวไม่ได้ทั่วถึง โดยรายได้ลูกจ้างของนอกภาคเกษตรที่แม้จะขยายตัวได้ค่อนข้างดี แต่รายได้ของผู้ประกอบอาชีพอิสระ(self-employed) ยังไม่ฟื้นตัวเท่าที่ควรและยังไม่สมบูรณ์

นอกจากนี้การฟื้นตัวของเศรษฐกิจไม่ได้สมดุล เพราะเครื่องยนต์เศรษฐกิจไม่ได้มาครบทุกเครื่อง จะหนักไปในเครื่องยนต์ท่องเที่ยวและภาคบริการ ขณะที่ภาคการผลิตและภาคการส่งออกยังไม่กลับมาเต็มที่ ดังนั้นสิ่งที่ไม่เป็นไปตามคาด มี 2 ส่วน ส่วนแรกคือ นักท่องเที่ยว แม้กลับมาในแง่จำนวนใกล้เคียงกับที่คาดไว้ แต่ระยะเวลาการพำนักสั้นกว่าและใช้จ่ายน้อยกว่า และนักท่องเที่ยวจากจีนไม่ได้มาเท่ากับที่ได้ประเมินไว้ เนื่องจากปัญหาเศรษฐกิจของจีน

อีกส่วนหนึ่งที่ไม่เป็นไปตามคาด คือ ภาคการผลิตและภาคการส่งออก ซึ่งยังไม่ได้ฟื้นตัวเร็วเท่าที่ประเมินไว้ ส่วนหนึ่งมาจากอุปสงค์โลกที่ฟื้นตัวจากภาคบริการเป็นหลัก จึงไม่ได้มีความต้องการที่จะซื้อสินค้าจากทั่วโลกรวมทั้งไทยด้วย

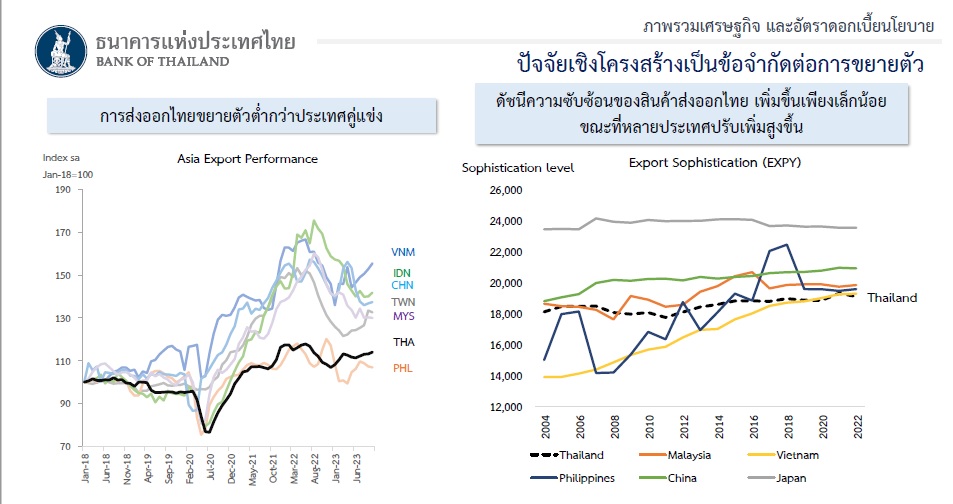

“แต่มีสัญญาน สะท้อนปัญหาเชิงโครงสร้าง ปัญหาความท้าทายที่ต้องมองในแง่ศักยภาพเศรษฐกิจที่แท้จริง ซึ่งหากมองจากการส่งออกของไทยและประเทศเพื่อนบ้าน ในช่วงก่อนโควิด การส่งออกของไทยไม่ได้ขยายตัวเร็วมาก แต่ที่น่าห่วงหลังจากโควิด การฟื้นตัวค่อนข้างช้าและช้ากว่าเพื่อนบ้านค่อนข้างเยอะ ส่วนหนึ่งอาจจะเป็นสัญญานว่าเราสูญเสียความสามารถในการแข่งขันในด้านการส่งออก” นายปิติกล่าวและว่า สัดส่วนสินค้าไฮเทคก็มีไม่เยอะ ต่ำกว่าสัดส่วนของมาเลเซีย ของสิงคโปร์

เมื่อพิจารณาจากดัชนีความซับซ้อนของตะกร้าส่งออกเพื่อดูว่าสินค้าที่ส่งออกไปต่างประเทศ มีความซับซ้อนหรือมี value added มากแค่ไหนเทียบกับต่างประเทศ ก็พบว่า ของไทยเพิ่มขึ้นอย่างค่อยเป็นค่อยไป แต่เทียบกับญี่ปุ่นที่อยู่แถวหน้าก็ยังห่างไกล ขณะที่มีเวียดนาม กับ ฟิลิปปินส์ไล่ตามไทยมาค่อนข้างจะเร็ว

นอกจากนี้ช่วงหลังมีการนำเข้าสูงขึ้นด้วย โดยเฉพาะจากจีน ก็เป็นคำถามว่า “ไทยกำลังเสียความสามารถไม่เพียงนอกประเทศ แต่ในประเทศด้วยหรือไม่”

ส่วนภาคท่องเที่ยว ไทยมีเสน่ห์น้อยลงในสายตาของต่างประเทศ ส่วนหนึ่งก็เป็นการที่ไทยอาจจะไม่ได้พัฒนาโครงสร้างพื้นฐานมากเท่าที่คสรเทียบกับประเทศเพื่อนบ้าน เช่น อินโดนีเซีย หรือเวียดนาม

“ปัญหาเหล่านี้ก็มีต้นตอจากความอ่อนแอภายในประเทศเอง บางส่วนเป็นการเปลี่ยนในประเทศที่นอกเหนือการควบคุม ยกตัวอย่าง ในแง่เศรษฐกิจจีนที่มีกาปรับยุทธศาสตร์ให้พึ่งการผลิตในประเทศมากขึ้น ก็ส่งผลให้ความต้องการปิโตรเคมีจากไทยน้อยลง” นายปิติกล่าว

สำหรับปีนี้แม้เศรษฐกิจขยายตัวอย่างครบครัน สมดุลมากขึ้น โดยการกลับมาของวัฏจักรอิเล็กทรอนิคส์โลก น่าจะทำให้การส่งออกมีแรงส่งมากขึ้นก็ตาม แต่ปัญหาเชิงโครงสร้าง อาจจะเป็นความเสี่ยงที่ทำให้ประโยชน์ที่ไทยได้จากการฟื้นตัวของอุปสงค์ต่างประเทศมีไม่มากเท่าที่ควร และคณะกรรมการนโยบายการเงินก็ให้ความสำคัญและติดตามเรื่องนี้อย่างใกล้ชิด ในการที่ประเมินภาพเศรษฐกิจในระยะต่อไป ก็ต้องดูว่าประเด็นเรื่องโครงสร้างเศรษฐกิจมีพัฒนาการอย่างไร

ถ้าถามว่า โดยรวมเศรษฐกิจขยายตัวต่ำกว่าที่คาดแล้วทำไมไม่ลดอัตราดอกเบี้ย หลักๆ ก็คือ ว่าเหตุผลการที่เศรษฐกิจชะลอลง ส่วนใหญ่เป็นปัจจัยเชิงโครงสร้างในประเทศ หรือต่างประเทศที่อยู่นอกเหนือการควบคุม “อัตราดอกเบี้ยไม่สามารถทำให้เรามีการส่งออกสินค้าที่มีความซับซ้อนไฮเทคมากขึ้น ไม่สามารถที่จะเพิ่มเสน่ห์ของการท่องเที่ยวของประเทศไทยได้” นายปิติกล่าว

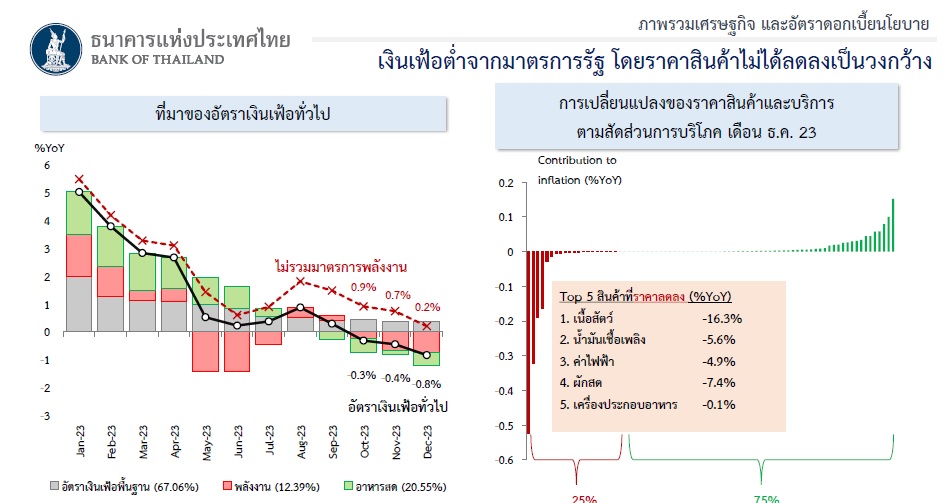

สำหรับเงินเฟ้อในภาพรวม นายปิติกล่าวว่า การที่เงินเฟ้อลดลงเป็นข่าวดี เพราะภาคประชาชนไม่ได้มีภาระค่าใช้จ่ายค่าครองชีพที่สูง “กระบวนการลดลงของเงินเฟ้อ(disinflation)ที่ผ่านมาของประเทศไทยถือว่าเร็วและดีกว่าต่าวประเทศค่อนข้างเยอะ ไม่ว่าจะเป็น สหรัฐอเมริกา อังกฤษ ยูโร หรือประเทศเพื่อนบ้านยังต้องต่อสู้กับเงินเฟ้ออยู่ และตรึงอัตราดอกเบี้ยไว้ในระดับที่สูงเพื่อกระชากเศรษฐกิจให้ชะลอตัว แต่ในประเทศไทยถือว่าปัญหาเงินเฟ้อได้คลี่คลายพอสมควรแล้ว”

ในขณะเดียวต้องไม่ลืมว่าการที่เงินเฟ้ออยู่ในระดับที่ต่ำหรือติดลบเล็กน้อย สะท้อนระดับราคาที่ไม่ได้เพิ่มภาระให้กับประชาชน ส่วนหนึ่งสะท้อนว่าสินค้าบางประเภทที่กอนหน้านี้ปรับขึ้นไปเยอะจากปัญหาอุปทาน การที่ปัญหาเหล่านั้นคลี่คลายลงก็เป็นสื่งที่ดี เช่น น้ำมันเชื้อเพลิงและเนื้อสัตว์ แก๊สโซฮอลล์ 91 เคยขึ้นไปถึง 44 บาทต่อลิตร ตอนนี้ก็ลดลงเหลือ 33 บาท ขณะที่ราคาหมูสันนอกเคยขึ้นไปถึง 230 บาทต่อกิโลกรัม โดยเฉพาะช่วงทีมีโรคระบาดตอนนี้ก็ลดลงเหลือ 160 บาทแล้ว

ที่สำคัญการที่เงินเฟ้อปรีบลดลงและติดลบในช่วงที่ผ่านมา เป็นสิ่งที่คณะกรรมการนโยบายการเงินคาดการณ์ไว้อยู่แล้ว การที่ลดลงส่วนใหญ่มาจากอาหารสดกับราคาพลังงานที่เป็นผลของมาตรการ ภาครัฐที่อุดหนุนค่าพลังงาน ซึ่งหากหักผลของมาตรการนี้ออก เงินเฟ้อก็เป็นบวกแต่อยู้ในระดับต่ำ ส่วนเงินเฟื้อพื้นฐานทรงตัว

เมื่อพิจารณาจากตะกร้าสินค้าดัชนีราคาผู้บริโภคConsumer Price Index:CPI) ที่มีทั้งหมด 400 กว่ารายการ พบว่าประมาณ 75% ของสินค้าในตะกร้า CPI ยังปรับเพิ่มขึ้น อีก 25% ปรับตัวลดลง ซึ่งเป็นภาวะปกติ รายการที่ปรับลดลงมาก คือ เนื้อสัตว์กับราคาน้ำมัน การที่ตัวเลข CPI โดยรวมติดลบไม่ได้หมายความว่าราคาลดลงทุกรายการ ไม่ได้สะท้อนอุปสงค์หรือกำลังซื้อที่ตกลง ไม่ใช่ภาวะเงินฝืด

“ถ้าถามว่าเงินฟ้อลดลง ทำไม่ลดดอกเบี้ยก็มี 4 เหตุผล หลักๆคือข้อแรก เป็นปัจจัยเฉพาะทีไม่ยั่งยืน ข้อสอง การลดไม่ได้สะท้อนกำลังซื้อที่แผ่ว นโยบายการเงินไม่สามารถตอบสนองปัจจัยตรงนั้นได้ ข้อสามเงินเฟ้อคาดการณ์ยังยึดเหนี่ยวอยู่ในระดับ 2% ในหลายมิติ และข้อสี่ การลดลงของเงินเฟ้อ ส่วนหนึ่งสะท้อนปัจจัยปัญหาด้านอุปทาน การผลิตที่คลี่คลายลงในบางสินค้า

“นโยบายการเงินในการกำหนดแนวโน้ม พยายามจะดูให้เงินเฟ้ออยู่ในเป้าอย่างยั่งยืน ก็ต้องมองไปข้างหน้า และคณะกรรมการฯก็มองว่าเงินเฟ้อจะติดลบไปอีกอย่างน้อยจนถึงเดือนกุมภาพันธ์ และค่อยเพิ่มขึ้น สิ้นปีนี้ก็คาดว่าน่าจะอยู่ที่ 1.2% อยู่ในกรอบเป้าหมาย” นายปิติกล่าว

ด้านเสถียรภาพทางการเงิน นายปิติกล่าวว่า เวลาพิจารณาเรื่องนี้ คณะกรรมการฯต้องชั่งน้ำหนักระหว่างเรื่องของ การที่หนี้เพิ่มขึ้น ราคาสินทรัพย์ search for yield แต่ปัญหาที่เผชิญในตอนนี้คือ หนี้ที่อยู่ในระดับสูง ซึ่งนอกจากฉุดรั้งกำลังซื้อของประชาชนแล้วยังสร้างความเปราะบางให้กับระบบเศรษฐกิจและลดความสามารถในการรองรับ shocks หรือ แรงกระแทกที่จะมาจากข้างนอก “การกำหนดอัตราดอกเบี้ยก็ต้องคำนึงถึงส่วนนี้ด้วย อัตราดอกเบี้ยที่กำหนดก็ควรจะสอดรับกับศักยภาพพื้นฐานของระบบเศรษฐกิจ และโอกาสทางธุรกิจที่แท้จริง เพราะหากกำหนดอัตราดอกเบี้ยต่ำเกินไป สร้างแรงจูงใจให้ประชาชน และผู้ประกอบการ กู้ยืมทรัพยากรหรือรายได้ในอนาคตมาลงทุนมาใช้ในวันนี้แล้ว ก็กลายเป็นว่ารายได้ที่เกิดขึ้นจริงในอนาคต ต่ำกว่าที่คาดไว้ ก็จะเกิดปัญหาอย่างที่เราเผชิญทุกวันนี้”

ประเทศเผชิญกับภาระหนี้ที่อยู่ในระดับสูงทั้งหนี้ภาคครัวเรือนและภาคธุรกิจ แต่ช่วงหลังมีแนวโน้มที่จะพัฒนาดีขึ้น โดยลดลงระดับหนึ่ง แต่ในแง่ของหนี้ครัวเรือน ที่เป็นจุดเปราะบางคือสัดส่วนของหนี้ที่มีสินทรัพย์รองรับ เช่น การซื้อบ้าน มีสัดส่วนน้อยเมื่อเทียบกับประเทศอื่น โดยสัดส่วนของไทยอยู่ที่ 34% ขณะที่ประเทศอื่น 70-80%

“หนี้ครัวเรือนของเราก้อนใหญ่ อาจจะมีลักษณะเพื่อการบริโภค หนี้เครดิตการ์ด ซึ่งไม่ได้สร้างให้มีรายได้ในอนาคต เพราะฉะนั้นการที่อัตราดอกเบี้ยต่ำเกินไปจะเป็นการซ้ำเติมปัญหาที่มีอยู่และอาจสร้างปัญหา search for yield ด้วย และที่ผ่านได้เห็นการถือครองหุ้นกู้ที่ไม่ได้มีการจัดอันดับความน่าเชื่อถือ(unrated) สูงขึ้น” นายปิติกล่าว

“โดยรวมในการบรรลุ 3 เป้าหมาย การขยายตัวของเศรษฐกิจ เงินเฟ้ออยู่ในกรอบเป้าหมาย และเสถียรภาพทางการเงิน คณะกรรมการฯก็พยายามต้องดูภาวะการเงินอย่างใกล้ชิด โดยพิจารณาในหลายมิติ นอกจากดอกเบี้ยก็มีการผสมผสานเครื่องมืออื่นๆ ด้วย โดยเฉพาะมาตรการทางการเงินที่สามารถแก้ปัยหาได้เฉพาะจุดมากกว่า การกำหนดอัตราดอกเบี้ยก็พยายามให้อยู่ในระดับที่พอดี ไม่สูงเกินไปจนเป็นอุปสรรคต่อเศรษฐกิจ ไม่ต่ำเกินไปจนเป็นปัญหาต่อเสถียรภาพภายใน และในต่างประเทศ และไม่สะสมความไม่สมดุลทางการเงิน ทั้งหมดนี้คณะกรรมการฯจะดูข้อมูลที่เข้ามาและพร้อมที่จะปรับจุดยืนนโยบาย หากคิดว่าแนวโน้มเศรษฐกิจไม่มีการเปลี่ยนแปลงอย่างมีนัยสำคัญ ไม่ได้ยึดจุดยืนโดยไม่ปรับเปลี่ยน ขึ้นอยู่กับว่าการประเมินภาพเศรษฐกิจมีพัฒนาการอย่างไร” นายปิติกล่าว

นายปิติกล่าวว่า ที่ผ่านมาทั้งหมด ที่คณะกรรมการฯได้ขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไป ก็สะท้อนถึงการชั่งน้ำหนักและการพิจารณาปัจจัยทั้งหลาย และระดับดอกเบี้ยของไทย ณ ปัจจุบันก็ถือว่าต่ำ เทียบกับโลกทั้งอัตราดอกเบี้ยที่แท้จริง (real interest rate) และอัตราดอกเบี้ยที่เป็นตัวเงิน (nominal interest rate) ในแง่ระยะสั้น ระยะยาว จุดยืนที่คณะกรรมการฯอยากจะให้มีในแง่ภาวะการเงิน คือ อยากจะให้มีความสมดุล เป็นกลาง neutral เป็นภาวะการเงินที่ไม่ฉุดรั้งเศรษฐกิจ ให้เม็ดเงินสามารถไหลเข้าไปหล่อเลี้ยงระบบเศรษฐกิจได้ ให้สภาพคล่องหมุนเวียน ส่วนค่าเงินอาจจะผันผวนขึ้นบ้าง แต่อยู่ในขอบเขตที่รับได้

“เศรษฐกิจอยู่ในช่วงเปลี่ยนผ่านที่สำคัญ ณจุดนี้ ตอนนี้ จุดตั้งต้นถือว่า อยู่ในจุดที่ดีและดีขึ้นกว่าช่วงที่ผ่านมาเรามี macro stability เศรษฐกิจขยายตัว เงินเฟ้ออยู่ในระดับที่ต่ำ ภาคการเงินทั้นคง ภาคต่างประเทศเข้มแข็ง และประเทศไทยและคนไทยก็มีจุดแข็งมากมายที่สามารถต่อยอด เพื่อพัฒนาศักยภาพของเศรษฐกิจเราได้ หากเราจะสามารถผลักดันการปฏิรูปโครงสร้างด้วยนโยบายโครงสร้างที่เป็นรูปธรรม จุดเปลี่ยนผ่านก็จะเป็นจุดเปลี่ยนผ่านที่จะนำไปสู่การยกระดับความเป็นอยู่ที่ดีขึ้นอย่างยั่งยืน” นายปิติกล่าว

ระบบธนาคารพาณิชย์ยังทำงานปกติ

ส่วนการให้สินเชื่อใหม่ก็ยังเพิ่มขึ้นจากไตรมาสก่อนหน้า โดยการให้สินเชื่อใหม่หลังหักการชำระคืนหนี้แล้วก็ยังเพิ่มขึ้นมาที่ 4.4 ล้านบาท ถือว่าเพิ่มขึ้นค่อนข้างเยอะ ขณะที่การคืนหนี้ก็เพิ่มขึ้นด้วย ทำให้สินเชื่อโดยรวมติดลบ และอีกส่วนหนึ่งการท่องเที่ยวและการส่งออกยังไม่ฟื้นตัวเท่าที่คาด ทำให้การใช้สินเชื่อของ SME ในภาคพาณิชยกรรม ภาคอุตสาหกรรมยังไม่ดีนัก แต่ก็มีบางส่วนมีแนวโน้มที่การให้สินเชื่อปรับตัวดีขึ้น โดยเฉพาะสินเชื่อภาคเกษตร อสังหาริมทรัพย์ ตามพัฒนาการของแต่ละภาค และการขยายตัวเศรษฐกิจก็ทำให้การฟื้นตัวของสินเชื่อได้รับผลกระทบเช่นกัน

เมื่อแยกตามขนาดธุรกิจ สินเชื่อรายใหญ่ติดลบเล็กน้อย เพราะธุรกิจรายใหญ่หันไประดมทุนผ่านตลาดตราสารหนี้เอกชนมากขึ้น โดยรวมทั้งปีการระดมทุนของธุรกิจขนาดใหญ่ยังเป็นบวก “ในระบบธนาคารพาณิชย์ สภาพคล่องที่ให้กับลูกหนี้ยังมีอยู่ ไม่ได้เข้มไป ตัวเลขที่ลดลงส่วนหนึ่งมาจากการคืนหนี้และ ธุรกิจ SME บางภาคที่ได้รับผลกระทบจากเศรษฐกิจที่ยังฟื้นตัวได้ไม่ดีนัก ในแง่การทำงานของธนาคารพาณิชย์ ก็ยังเป็นปกติ”

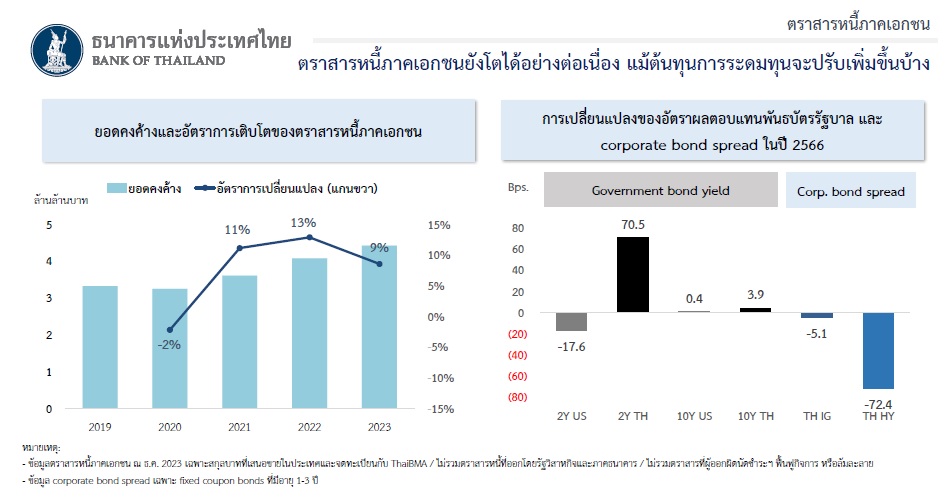

ด้านการระดมทุนจากตลาดทุน นายสักกะภพกล่าวว่า ในตลาดตราสารหนี้ ภาคเอกชนก็พบภาพที่ไม่แตกต่างกัน ยังทำงานปกติ โดยในแง่ปริมาณที่วัดจากยอดคงค้างในปี 2566 เพิ่มขึ้น 9% ชะลอลงบ้างจาก 13% ในปีก่อนหน้า แต่ก็ยังถือเป็นระดับที่สูง ส่วนหนึ่งมาจากการที่ธุรกิจขนาดใหญ่เร่งล็อค(lock) ต้นทุนทางการเงิน มองไปข้างหน้าก็ยังมีการเติบโตแต่ในอัตราชะลอตัว

ในแง่อัตราผลตอบแทน อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอยุ 10 ปีเพิ่มขึ้น 0.70% ตามการปรับขึ้นอัตราดอกเบี้ยนโยบาย ซึ่งผู้ลงทุนได้รับประโยชน์ ขณะที่ส่านต่างอัตราดอกเบี้ยหุ้นกู้เอกชนกับพันธบัตรรัฐบาลลดลง ทั้งหุ้นกู้ที่มีการจัดอันดับความน่าเชื่่ือถือ(credit rating) ในระดับลงทุน(investment grade) BBB ขึ้นไป และหุ้นกู้ High-yield ซึ่งมีอันดับความน่าเชื่อถือต่ำกว่า BBB “โดยสรุปในแง่ทั้งตลาด ในแง่การระดมทุนก็ยังทำหน้าที่ได้ตามปกติ”

อย่างไรก็ตามก็มีความเสี่ยงในด้านการ rollover โดยนายสักภพกล่าวว่า ในปีที่แล้วสัดส่วนของบริษัทและหุ้นกู้ที่ขายได้ไม่ครบจำนวนค่อนข้างน้อย และไม่ได้เพิ่มขึ้นมากผิดปกติ เฉลี่ยทั้งปีอยู่ที่ 1.1% ของยอดที่มีการออกทั้งหมด ส่วนใหญ่จำกัดอยู่ในกลุ่มหุ้นกู้ High-yield และเกินครึ่งมีประวัติการจำหน่ายไม่ครบมาต่อเนื่องอยู่แล้ว ไม่ใช่รายใหม่ อาจจะเป็นกลุ่ม investment grade แต่เพียง 2-3 บริษัทเท่านั้น ซึ่งเป็นเพราะในช่วงขายอาจจะมีข่าวเฉพาะตัวบริษัทหรือให้อัตราผลตอบแทนที่ค่อนข้างต่ำ เมื่อเทียบกับผู้ออกที่มีเรตติ้งเดียวกัน

หุ้นกู้นที่จะครบกำหนดไถ่ถอนในปีนี้มีมูลค่า 1 ล้านล้านบาท โดยเป็น High-yield ประมาณ 1 แสนล้านบาท ส่วนใหญ่ครบกำหนดไถ่ถอนในไตรมาสแรก แต่ปัญหา rollover ที่อาจจะเกิดจะมาจากกลุ่มผู้ออกที่มีปัญหาเฉพาะตัว การลุกลามไปในตลาดหุ้นกู้ หรือจะไปสู่ระบบสถาบันการเงินมีค่อนข้างต่ำ เนื่องจาก หนึ่งขนาดหุ้นกู้ High-yield ที่มี 7% ของยอดคงค้างของหุ้นกู้เอกชนและ 90% เป็นหุ้นกู้ระะดับ investment grade อีกทั้งการจำหน่ายไม่หมดก็อยู่ในวงจำกัดและเป็นปัญหาเฉพาะตัว ที่ผ่านมาบริษัทมีการปรับตัวทั้งการให้ผลตอบแทนที่สูงขึ้น วางหลักประกันที่มากขึ้น หริอเจรจาขยายอายุกับผู้ถือหุ้นกู้

ส่วนความเชื่อมโยงกับระบบการเงินผ่านกองทุนรวมมีน้อยมาก กองทุนรวมถือหุ้นกู้ High-yield ประมาณ 600 ล้านบาทคิดเป็น 0.1% ของตราสารหนี้เอกชนทั้งหมดที่กองทุนรวมถือ ฉะนั้นความเสี่ยงที่จะมีการถอนจำนวนเยอะและกองทุนรวมเกิด fund run มีต่ำมาก ผลกระทบของหุ้นกู้ที่มีความเสี่ยงต่อกองทุนรวมน้อยมาก

“นอกจากนี้จะไม่มีความเสี่ยงไปยังสถาบันการเงิน เพราะมีการถือครอง หรือให้สินเชื่อ กับหุ้นกู้ High-yield น้อยมาก เพียง 0.23% ของพอร์ตสินเชื่อ ดังนั้นผลของการ rollover หรือหุ้นกู้ High-yield น่าจะผ่านทาง sentiment เพราะกลุ่มผู้ถือหุ้นกู้ High-yield ก็จะเป็นรายย่อย มีจำนวนประมาณ 1 แสนรายเฉลี่ยต่อรายประมาณ 2 ล้านบาท เป็นผู้ที่มีเงินออมหรือ high-networth” นายสักกะภพกล่าว

ดูแลลูกหนี้ต่อเนื่อง

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ได้ให้ข้อมูลการการดูแลลูกหนี้ของธปท. หลังการปรับขึ้นดอกเบี้ย รวมทั้งสถานการณ์หนี้ในปัจจุบัน และแนวโน้มในระยะต่อไปรวมทั้งสิ่งที่จะดำเนินการเพิ่มเติม โดยกล่าวว่า การปรับขึ้นอัตราดอกเบี้ยในช่วงที่ผ่านมาของธปท. พยายามดูผลกระทบไม่ให้เร็วและไม่ให้แรง และยังคงมาตรการดูแลลูกหนี้เฉพาะจุดไว้อย่างต่อเนื่อง สำหรับบางมาตรการที่สิ้นสุดลง ก็ได้ออกมาตรการใหม่มารองรับ และมีการปรับเงื่อนไขบางข้อเพื่อให้การดูแลลูกหนี้บางกลุ่มที่เปราะบางทำได้ลึกขึ้น

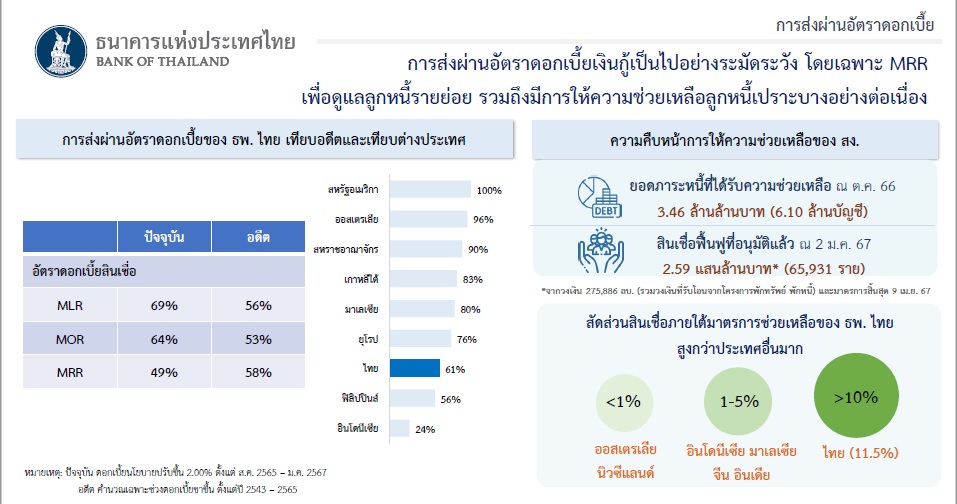

นางสาวสุวรรณีกล่าวว่า การปรับขึ้นดอกเบี้ยย่อมมีผลกระทบต่อหนี้ คณะกรรมการกนง.ได้คำนึงถึงจุดนี้ โดยเฉพาะการส่งผ่านอัตราดอกเบี้ยหรือ transmission rate ของธนาคารพาณิชย์ ซึ่งในรอบนี้ธปท.ได้ดูแลให้ธนาคารพาณิชย์ระมัดระวังในการส่งผ่านอัตราดอกเบี้ยเงินกู้ MRR ซึ่งเป็นอัตราดอกเบี้ยที่ใช้กับลูกหนี้รายย่อยและธุรกิจ SME ให้มีอัตราการส่งผ่านที่ต่ำกว่าอัตราดอกเบี้ยอื่น

“ที่ผ่านมาการขึ้นดอกเบี้ยจะปรับขึ้นที่ MRR มากกว่า ในรอบนี้เราพยามคง MRR ไม่ให้ปรับสูงขึ้น ซึ่งสัดสวนการส่งผ่านไปที่ MRR อยู่ที่ 49% หมายความว่าอัตราดอกเบี้ยที่กนง.ปรับขึ้น 2% นั้นดอกเบี้ย MRR จะปรับขึ้น 1% และเมื่อเทียบการส่งผ่านไปที่ดอกเบี้ย MLR กับต่างประเทศ ทั้งมาเลเซีย ยุโรปไปจนถึงสหรัฐอเมริกามีอัตราการส่งผ่าน 76% ขึ้นไปจนถึง 100% แต่มีประเทศที่ส่งผ่านน้อยกว่าไทย คือ อินโดนีเซียต่ำสุด 24% เพราะปกติ MLR ของอินโดนีเซียอยู่ในระดับที่ค่อนข้างสูง” นางสาวสุวรรณีกล่าว

สำหรับการดูแลลูกหนี้ที่ใช้อัตราดอกเบี้ยคงที่ fixed นั้นในช่วงปี 2563 ที่ธปท.ปรับลดอัตราดอกเบี้ยลงไปที่ระดับต่ำสุด 0.50% ก็ได้มีการปรับอัตราดอกเบี้ยบัตรเครดิต สินเชื่อบุคคลลงมาถึง 2-4% แต่ตลอดทางที่ปรับขึ้นดอกเบี้ย ก็ยังตรึงเพดานดอกเบี้ยบัตรเครดิต สินเชื่อบุคคล ยังไม่ได้มีการปรับขึ้น เพื่อบรรเทาปัญหาภาระหนี้ของประชาชน

นางสาวสุวรรณีกล่าวว่า ธปท.ยังคงมีมาตรการดูแลลูกหนี้ ยังไม่ยกเลิกมาตรการ เนื่องจากเศรษฐกิจยังไม่ขยายตัวเต็มที่ ยอดลูกหนี้ที่ได้รับความช่วยเหลือ ณ เดือนตุลาคม 2566 ยังเพิ่มสูงขึ้นเป็น 3.46 ล้านล้านบาท มีลูกหนี้ที่ได้รับความช่วยเหลือ 6.10 ล้านบัญชี อีกทั้งยังได้ขยายมาตรการฟื้นฟูจากที่เดิมมาตรการสิ้นสุดในเดือนเมษายน 2566 เพราะความต้องการสินเชื่อของ SME ยังมีอยู่และวงเงินยังมีอยู่ ตลอดยังได้นำวงเงินที่เหลืออยู่ของโครงการพักทรัพย์ พักหนี้มารวมไว้ด้วย ส่งผลให้มียอดอนุมัติสินเชื่อ 2.59 แสนล้านบาท ยังเหลือวงเงินอีก 16,000 ล้านบาทที่จะได้ใช้จนถึงเดือนเมษายนปีนี้ หรือจนกว่าวงเงินจะหมด

“อย่างไรก็ตามเมื่อพิจารณาจากจำนวนลูกหนี้ที่ได้รับความช่วยเหลือ ก็อาจจะไม่ทั่วถึง จึงเป็นสิ่งที่ธปท.และธนาคารพาณิชย์จะต้องทำเพิ่ม แต่ในแง่สัดส่วนลูกหนี้ที่ได้รับการช่วยเหลือจากมาตรการ เฉพาะจากธนาคารพาณิชย์ของไทยก็สูง 11.5% ขณะที่ประเทศอื่นๆ ทั้งอินโดนีเซีย มาเลเซีย จีน อินเดีย มีสัดส่วน 1-5%” นางสาวสุวรรณีกล่าว

สำหรับสถานการณ์หนี้ คาดว่าหนี้ไม่มีก่อให้เกิดรายได้หรือ non-performing loan (NPL) จะเพิ่มขึ้น แต่ยังอยู่ในระดับที่ระบบยังบริหารจัดการได้ และไม่เกิด NPL cliff โดยกลุ่มที่น่ากังวลได้แก่ พอร์ตสินเชื่อรถยนต์ทีมีการเสื่อมค่าที่ชัดเจนขึ้น มูลค่ารถจะสวนทางกับยอดหนี้ เมื่อมีการช่วยเหลือไปมากในช่วงโควิด มีการปรับขยายระยะเวลา มูลค่ารถจะลดลง ส่วนหนึ่งเพราะรายได้ของกลุ่มลูกหนี้ยังไม่ฟื้นตัว อีกส่วนหนึ่งปล่อยรถออกไปเพราะราคารถเต้นท์มือสองถูกลง และอีกส่วนหนึ่งเริ่มเว้นค่างวดเพื่อใช้เงินในการดำรงชีพ หรือชำระหนี้ก้อนอื่น

กลุ่มต่อมาคือ สินเชื่อบ้าน แม้ใช้อัตราดอกเบี้ยลอยตัวแต่ค่างวดเป็นแบบคงที่ โดยปกติการปล่อยสินเชื่อบ้าน ธนาคารพาณิชย์จะบวกดอกเบี้ยไว้ในค่างวดเพื่อรองรับการปรับขึ้นดอกเบี้ยอยู่แล้ว โดยเฉลี่ยจะอยู่ที่ราว 1% ซึ่งน่าจะรองรับการส่งผ่านดอกเบี้ยนโยบายที่ MRR ปรับขึ้น 1% แต่สินเชื่อบ้านอาจจะได้รับผลกระืบเพราะบางธนาคารอาจจะบวกไว้ไม่พอ อีกส่วนหนึ่งเป็นการบวกเพื่อรองรับการจ่ายเงินสมทบเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาสถาบันการเงิน(FIDF fee)อีก 0.4% โดยรวมก็จะเป็น 1.4%

นางสาวสุวรรณีกล่าวว่า คนกลุ่มที่ธปท.กังวลมาก คือ กลุ่มผู้มีรายได้น้อย ส่วนใหญ่รายได้ต่ำกว่า 30,000 บาทต่อเดือน และเป็นผู้ที่ประกอบอาชีพอิสระ จึงได้ให้สถาบันการเงินเข้าไปดูแลกลุ่มนี้ มีการขยายระยะเวลา มีการลดอัตราดอกเบี้ย เป็นการดำเนินการเฉพาะกลุ่ม

นางสาวสุวรรณีกล่าวว่า หนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างที่เกิดขึ้นมานาน ธปท.จึงมุ่งเน้นการแก้ไขปัญหาที่ยั่งยืน วันที่ 1 มกราคม ที่ผ่านมา หลักเกณฑ์แรกในการแก้ไขนี้อย่างยั่งยืน คือ หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมหรือ responsible lending จึงมีผลบังคับใช้แล้ว กับสถาบันการเงินภายใต้การกำกับทุกประเภท คือ ธนาคารพาณิชย์และ non-bank หรือ ธุรกิจการเงินที่ปล่อยสินเชื่อแก่ประชาชนแต่ไม่รับเงินฝาก ส่วนสถาบันการเงินเฉพาะกิจ อยู่ภายใต้การกำกับดูแลของกระทรวงการคลังหลักเกณฑ์นี้จึงอยู่ระหว่างการพิจารณาของกระทรวงการคลัง

หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม การกำหนดหลักเกณฑ์การแก้หนี้ที่เข้มข้นขึ้น เนื่องจากได้กำหนดหน้าที่ของเจ้าหนี้ สถาบันการเงินที่ต้องให้ความช่วยเหลือลูกหนี้ที่ได้รับสินเชื่อไปแล้วและเกิดปัญหา มีการกำหนดหลักเกณฑ์ที่เป็นขั้นต่ำว่าจะต้องเข้าไปดูแลหรือปรับโครงสร้างหนี้กับลูกหนี้อย่างจริงจัง ตั้งแต่ยังไม่เป็น NPL อย่างน้อย 1 ครั้งและเมื่อเป็น NPL แล้ว เจ้าหนี้ต้องปรับให้อีกอย่างน้อย 1 ครั้ง ก่อนขายหรือฟ้อง แต่มีการกำหนดเพื่อให้ชะลอการขายหนี้ต้องรออีก 60 วัน

นอกจากนี้มีการกำหนดหลักเกณฑ์ให้เจ้าหนี้ต้องให้ความช่วยเหลือหนี้ที่มีปัญหาเรื้อรัง (Persistent Debt) ที่เป็นมาตรฐาน ตั้งแต่วันที่ 1 เมษายน จะมีนิยามที่ชัดเจน รวมทั้งสิทธิที่ลูกหนี้จะได้รับในการแก้ไขหนี้ ซึ่งจะสามารถปิดจบหนี้ได้ภายใน 5 ปี และอัตราดอกเบี้ยไม่เกิน 15% ต่อปี

อีกทั้งยังห้ามคิดค่าปรับชาระหนี้ก่อนกำหนด (prepayment fee) โดยห้ามเรียกเก็บ สำหรับหนี้ส่วนบุคคลทุกประเภท ยกเว้นหนี้บ้าน เพราะทำให้ลูกหนี้ที่ต้องการรีไฟแนนซ์ด้วยสินเชื่อที่ดอกเบี้ยถูกกว่าได้ยากขึ้น ตลอดจนมีหลักเกณฑ์การคิดดอกเบี้ยผิดนัดชำระหนี้และการตัดชำระหนี้ ที่ให้คิดดอกเบี้ยผิดนัด คิดจากเฉพาะงวดที่ผิดนัด

นางสาวสุวรรณีกล่าวว่า ธปท.เชื่อว่าการแข่งขันจะช่วยให้มีการเข้าถึงสินเชื่อ โดยได้มีนโยบายให้จัดตั้ง Virtual Bank ซึ่งความคืบหน้าขณะนี้ ธปท.ได้ส่งร่างประกาศ หลักเกณฑ์ ล่าสุดไปที่กระทรวงการคลังแล้วเมื่อวันที่ 12 ตุลาคมปีที่แล้ว คาดว่าหากออกประกาศได้ในไตรมาสแรกปีนี้ และเปิดรับสมัคร มีเวลาในการพิจารณา ภายในครั้งแรกของปี 2569 ก็น่าจะมี Virtual Bank รายใหม่ที่เข้ามาแข่งขันในตลาด ด้วยการมช้เทคโนโลยีในการนำเสนอผลิตภัณฑ์ที่ตอบโจทย์ผู้บริโภคได้เพิ่มเติม

นอกจากนี้ธปท.ส่งเสริม Open data ให้SME ที่เป็นเจ้าของข้อมูลมีสิทธิในการแชร์ข้อมูลของตนเอง เพื่อให้เจ้าหนี้เอาข้อมูลนี้ไปใช้ประกอบการพิจารณาสินเชื่อเพิ่มเติม ซึ่งคาดว่าจะเริ่มใช้ Open data ได้ภายในปีนี้ โดยข้อมูลชุดแรกน่าจะเป็นข้อมูล Statement หรือ ข้อมูลบันทึกรายการเคลื่อนไหวของบัญชีธนาคาร และจะทะยอยขยายไปยังข้อมูลส่วนอื่นๆ

ธปท.มีหน้าที่ของธปท.

ในช่วงการซักถามคำถามแรก ทำไมถึงขึ้นดอกเบี้ย ถ้าเงินเฟ้อเป็น supply-driven และปัจจุบันเงินเฟ้อลงมาต่อเนื่องระยะหนึ่งแล้ว ดอกเบี้ยนโยบายจะลดลงหรือไม่

นายปิติตอบว่า สิ่งที่สำคัญในการดูนโยบาย คือ การวิเคราะห์ แยกแยะสาเหตุ เงินเฟ้อก็เป็นตัวอย่าง ช่วงที่ผ่านมา ปีก่อนเงินเฟ้อขึ้นทั่วโลกรวมทั้งไทยด้วย ก็มีการพยายามดูเหตุผลที่มาที่ไป ค่อนข้างว่าเป็น supply-driven ก็เป็นเหตุผลที่ธปท.ไม่ได้ขึ้นดอกเบี้ยทันที ในปี 2565 เงินเฟ้ออยู่ประมาณ 6-7% ขึ้นไปแล้วระดับหนึ่ง ธปท.จึงค่อยปรับดอกเบี้ยกลับมาสู่ปกติ (normalize) เพราะคณะกรรมการฯก็มองระยะปานกลางว่า แม้เงินเฟ้อขึ้นเพระาเป็นปัจจัยนอกเหนือการควบคุมไม่ได้สะท้อนอุปสงค์ที่ร้อนแรง ณ ตอนนั้น เพราะเศรษฐกิจเพิ่งพ้นจากช่วงโควิด จึงไม่ได้ขึ้นดอกเบี้ยทันที แต่ที่ต้องขึ้นแม้จะเป็นปัจจัยด้านอุปทาน เพราะในด้านจิตวิทยา หากผู้ประกอบการและประชาชนเห็นว่ามีการปรับราคาขึ้นไปมากและเขึ้นเรื่อย ก็เป็นไปได้ว่า การยึดเหนี่ยวการคาดการณ์เงินเฟ้อก็จะไป ผู้ประกอบการก็จะตั้งราคาสูงขึ้น เพื่อรัษาอัตรากำไรก็อาจจะเกิดลักษณะงูกินหาง เงินฟ้อเพิ่มขึ้น ราคาเพิ่มขึ้น ต้นทุนเพิ่มขึ้น เป็นวงจรไป ประเด็นแรกต้องหลีกเลี่ยงปัญหานั้นด้วยการยึดเหนี่ยวการคาดการณ์เงินเฟ้อ

ส่วนที่สอง มองไปข้างหน้าเศรษฐกิจกำลังจะฟื้น ถ้าไม่ค่อยๆถอนคันเร่งออกจากการกระตุ้น เศรษฐกิจที่ฟื้นก็จะอาจจะไปกดดันเงินฟ้อมากขึ้น นี่เป็นเหตุผลที่ต้องขึ้นและขึ้นอย่างค่อยเป็นค่อยไป และจุดจบของการขึ้นดอกเบี้ยอยู่ในจุดที่พอดี ขณะที่ต่างประเทศขึ้นไปเกินกว่าจุดที่เป็นกลาง อย่างสหรัฐฯขึ้นไปที่ระดับ 5% ทั้งๆที่ระดับ normalize อยู่ที่ 2% ที่ต้องขึ้นขนาดนี้เพื่อให้ดอกเบี้ยดึงเงินเฟ้อลง แต่ของไทยเพียงถอนคันเร่งเพื่อให้ภาวะการเงินไม่เป็นอุปสรรคต่อการฟื้นตัว

ส่วนดอกเบี้ยนโยบายจะลดลงหรือไม่เพราะเงินเฟ้อลดลงมาแล้ว นายปิติกล่าวว่า ไมไ่ด้สะท้อนอุปสงค์ที่อ่อนแอ ตัวที่สำคัญคือ แนวโน้มเงินเฟ้อระยะต่อไป ซึ่งต่ำกว่าที่คาดระดับหนึ่ง จุดที่คณะกรรมการฯต้องพิจารณาคือ ส่วนที่สะท้อนแนวโน้มเงินเฟ้อ underlying เงินเฟ้อในปีนี้และปีหน้า ว่ามีการปรับเปลี่ยนมากน้อยขนาดไหน คณะกรรมการฯไม่ยึดว่านโยบายต้องไม่มีการปรับเปลี่ยนอะไรเลย ต้องดูข้อมูลที่เขามาและไม่ใช่แค่เงินเฟ้ออย่างเดียว ต้องมองรอบด้านด้วย การขยายตัวของเศรษฐกิจและเสถียรภาพทางการเงินด้วย

คณะกรรมการฯจะประชุมในปลายเดือนนี้และจะนำข้อมูลใหม่เข้ามาพิจารณาด้วย ว่ามีผลกระทบต่อเศรษฐกิจแบบมีนัยหรือไม่ ภาพรวมเศรษฐกิจยังคงฟื้นตัวชัดเจน แต่สิ่งที่เกิดขึ้นตั้งแต่ปีที่แล้ว คือ ปัญหาเชิงโครงสร้างที่สร้างข้อจำกัดให้กับเศรษฐกิจเร็วกว่าและมากกว่าที่คาดไว้ ก็ต้องดูว่าศักยภาพเศรษฐกิจไทยเป็นอย่างไร ถ้าเทียบก่อนโควิดกับโควิด โลกเปลี่ยนไปค่อนข้างเยอะ และคงไม่กลับไปเหมือนเดิม เรื่องแรกก็ต้องดูเชิงโครงสร้างว่าจะกระทบต่อแนวโน้มของเศรษฐกิจมากน้อยแค่ไหน ที่ผ่านมาก็มีผลจำกัดต่อการขยายตัว ส่วนเงินเฟ้อส่วนใหญ่เป็นปัจจัยด้านอุปทาน ถ้าจะปรับตัวเลข ก็อาจจะเป็นผลของเอลนีโญที่คาดว่าอาจจะมีน้อยกว่า เป็นไปได้อาจจะทำให้เงินเฟ้อทั่วไปปรับลดลงได้บ้าง ส่วนเงินเฟ้อพื้นฐานคงไม่ได้ปรับอะไรมาก ดังนั้นเงินเฟ้อทั่วไปจะติดลบซึ่งได้คาดไว้แล้ว แต่เงินเฟ้อพื้นฐานจะเพิ่มขึ้น

“ในภาพรวมเป็นการชั่งน้ำหนักประเด็นเศรษฐกิจ โครงสร้างที่จะมีบทบาทมากขึ้น บริบทต่างประเทศที่เปลี่ยนไป วัฏจักรอิเล็กทรอนิคส์จะกลับมาเร็วตามที่หวังหรือไม่” นายปิติกล่าว

คำถามที่สอง หลังจากที่นายกรัฐมนตรีตั้งคำถามว่า การปขึ้นดอกเบี้ยของธปท.ที่ผ่านมาสวนทางกับเงินเฟ้อหรือไม่ รวมทั้งมีคำถามถึงการที่ธนาคารพาณิชย์มีกำไรสูงมาก ขณะที่ลูกหนี้เดือดร้อนจำนวนมาก เศรษฐกิจแย่เพราะดอกเบี้ยสูงเกินไป ธปท.ได้ทบทวนแนวนโยบายหรือไม่ว่ามีความเหมาะสมหรือมีจุดไหนที่ต้องแก้ไข และธปท.มองว่า นโยบายที่เหมาะสมในขณะนี้ควรเป็นนโยบายการคลังมากกว่านโยบายการเงินหรือไม่ภายใต้ภาวะเศรษฐกิจแบบนี้

นายปิติตอบว่า ธปท.รับฟังความเห็นจากทุกภาคส่วน โดยเฉพาะจากฝั่งรัฐบาล มีการพูดคุยกันเสมอกับกระทรวงการคลังกับนายกรัฐมนตรี ที่ได้ให้มุมมองที่มีประโยชน์มาก คณะกรรมการฯเข้าใจว่านโยบายการเงินไม่ได้มีอะไรที่ถูกต้อง 100% เพราะมีหลายปัจจัยที่ต้องคำนึงถึง มีระยะสั้น ระยะยาว และธปท.ทบทวนเสมอว่า จุดยืนกับภาพที่มอง มีความสอดคล้องและเป็นอย่างที่ควรจะเป็นหรือไม่ ถ้าเทียบกับการเล่นฟุตบอล นโยบายการเงินเปรียบเหมือนนายประตู ภาคการเงินเหมือนเป็นกองหลัง ภาคเศรษฐกิจเหมือนเป็นกองหน้าที่จะไปต่อสู้ สิ่งที่เกิดขึ้นตอนนี้ในช่วงโควิดช่วงแรกเหมือนสนามใหม่ยังมีแรงอยู่ก็ยังวิ่ง เมื่อเจอผู้เล่นจากข้างนอกที่แข็งแกร่ง ก็ยาก กฎกติกาก็เหมือนจะเข้มขึ้น ในฐานะที่เป็นนายประตู นโยบายการเงินก็สร้างพื้นฐานที่จะให้มีเสถียรภาพ ช่วงโควิดก็ส่งกองหลังข้างหน้าด้วยเพื่อทำประตู เปรียบเหมือนการลดดอกเบี้ย นายประตูก็ออกไปข้างหน้า ช่วยโอกาสที่จะได้ประตู แต่เปิดช่องโหว่ความเสี่ยงข้างหลัง หน้าที่ของธนาคารกลางตือผู้รักษาประตู แต่กระทรวงการคลัง คือโค้ช กัปตันที่มีเครื่องมือ มีผู้เล่น และรัฐบาลคือผู้จัดการทีม ที่อาจจะปรับโครงสร้างเปลี่ยนผู้เล่นได้กว้าง ฉะนั้นบทบาทก็เห็นชัดว่า “ธปท.ก็มีหน้าที่ของธปท. ทำได้ดีที่สุดแล้ว ถ้าจะให้ทำเกินไปกว่านั้น ก็ต้องพิจารณาให้ดี”

นางสาวสุวรรณีตอบในเรื่องกำไรของธนาคารพาณิชย์ว่า เรื่องของของส่วนต่างเป็นเรื่องกลไกตลาด ดูเหมือนจะเห็นว่าการส่งผ่านดอกเบี้ยต่อดอกเบี้ยเงินฝาก จะน้อยกว่าดอกเบี้ยเงินกู้ โดยเฉพาะเงินฝากออมทรัพย์ ส่วนเงินฝากประจำช่วงหนึ่งมีเงินฝากไหลอออกก็จะมีการส่งผ่านที่สูงขึ้น ตัวส่งนผ่านอัตรดาอกเบี้ยเงินฝากประจำปัจจุบันอยู่ที่ 63% ด้วยสภาพคล่องของธนาคารที่ยังไม่ตึงตัว ส่วนการช่วยเหลือลูกหนี้ ธปท.เข้าใจถึงความเดือดร้อนของผู้ที่มีปัญหาค่าครองชีพที่สูงและต้องมาเจอดอกเบี้ยที่สูงขึ้น ก็ยืนยันว่าธปท.ยังมีมาตรการช่วยเหลือลูกหนี้อยู่

ในการกำกับดูแลธนาคารของธปท. โดยหลักดูเรื่องความมั่นคง ไม่ใช่ความมั่นคงแต่ลงไปเพื่อความมั่นคงของผู้ฝากเงินด้วย รวมถึงเศรษฐกิจโดยรวม ตัวอย่างในต่างประเทศ สถาบันการเงินที่มีปัญหา ต้นทุนในการเยียวยา ผู้ฝากเงินและเศรษฐกิจโดยรวมสูงมาก ฉะนั้นด้านหนึ่งที่ดูความมั่นคง สุดท้ายแล้วผู้ฝากเงินและเศรษฐกิจ อีกด้านหนึ่งที่เพิ่มเข้ามาในช่วงไม่กี่ปีที่ผ่าน คือ การดูแลให้สถาบันการเงินมีความเป็นธรรมกับผู้บริโภค ให้บริการด้วยความเหมาะสม และปีนี้จะมีการตรวจสอบการปฏิบัติตามหลักเกณฑ์ Responsible Lending ด้วย

คำถามต่อมา มีโอกาสหรือไม่ที่ธปท.จะเข้าไปดูต้นทุนของธนาคารพาณิชย์ ว่ารายได้หรือกำไรจากส่วนต่างดอกเบี้ยสูงเกินไปหรือไม่ และจะช่วยเหลืออะไรได้บ้าง และมีโอกาสหรือไม่ที่ลูกหนี้มีความเสี่ยงควรจะได้ดอกเบี้ยที่ต่ำ

นางสาวสุวรรณีตอบว่า ธปท.เห็นด้วยที่ลูกหนี้ควรได้รับอัตราดอกเบี้ยตามระดับความเสี่ยง และได้ผลักดันว่า ลูกหนี้ที่มีความเสี่ยงน้อยควรได้รับการเรียกเก็บดอกเบี้ยในอัตราที่ต่ำลง แต่ความเสี่ยงน้อยโยงมาที่ข้อมูล Open data พยายามให้มีข้อมูลประกอบการพิจารณาสินเชื่อมากขึ้น ให้สิทธิลูกหนี้ที่เป็นเจ้าของข้อมูล แต่อีกส่วนหนึ่งคือการสร้างการแข่งขัน การแข่งขันที่มากขึ้น ต้นทุนในการใช้บริการผลิตภัณฑ์ควรจะถูกลง

การปรับขึ้นดอกเบี้ยของธนาคารพาณิชย์เป็นเรื่องการบริหารทรัพย์สินและหนี้สิน และพอร์ตโฟลิโอของแต่ละธนาคารที่ไม่เหมือนกัน ตอนนี้ได้เห็นหลายธนาคาร เริ่มปรับดอกเบี้ยเงินฝากประจำ และเงินฝากดิจิทัล E-saving ซึ่งเป็นทางเลือกของประชาชน

คำถามต่อเนื่อง คือ ธปท.มีนโยบายที่จะลดส่วนต่างดอกเบี้ยเงินฝากและเงินกู้ลงหรือไม่

นางสาวสุวรรณีตอบว่า ธปท.ได้เข้าไปตรวจสอบการให้บริการของธนาคารพาณิชย์ตลอดเวลา ที่ผ่านจะเห็นว่าค่าธรรมเนียมหายไป โครงสร้างรายได้ของธนาคารพาณิชย์ จะเห็นว่ารายได้จากค่าธรรมเนียมหายไปค่อนข้างมาก ในปี 2566 ธปท.ได้เข้าไปตรวจสอบและหากพบว่ามีการเรียกเก็บไม่ถูกต้อง ผิดหลักเกณฑ์ก็ได้สั่งให้คืนเงิน โดยในปี 2566 มีลูกค้า 3.3 ล้านบัญชีที่ได้รับเงินคืน ยอดรวมประมาณ 1,500 บาท

“เรื่องดอกเบี้ยเป็นการบริหารทรัพย์สินและหนี้สิน ซึ่งต้องเข้าไปดูว่ามีตัวไหน เช่น การที่หลักเกณฑ์ใหม่ไม่ให้คิดดอกเบี้ยทบต้น ก็ทำให้รายรับดอกเบี้ยหายไปเช่นกัน” นางสาวสุวรรณีกล่าว

คำถามต่อมา คือ NIM(Net Interest Margin) ของธนาคารพาณิชย์สูงขึ้นต่อเนื่อง ธปท.มองว่าสูงเกินไปหรือไม่ และที่เหมาะสมกับระบบการเงินไทยควรจะต่ำลงหรือไม่ และเหตุผลที่ธปท.จะเข้าไปดูน้ำหนักจะอยู่ที่ตรงไหน

นางสาวสุวรรณีตอบว่า NIM งวด 9 เดือนของธนาคาพาณิชย์อยู่ที่ 2.95 สูงขึ้นจากช่วงก่อนโควิด สูตรการคำนวณ NIM คือ เอารายได้ดอกเบี้ยรับลบดอกเบี้ยจ่ายทั้งหมดแล้วหารด้วยสินทรัพย์ที่สร้างรายได้ดอกเบี้ย ถ้ามีคำถามว่าทำไมสูงกว่าช่วงโควิด แต่NIM ยังไม่สะท้อนค่าใช้จ่ายอีกหลายรายการที่มีในการประกอบธุรกิจ ไม่ว่าจะเป็นระบบไอทีที่ลงทุน ค้าใช้จ่ายต่างๆ ซึ่งธปท.จะเข้าไปดูว่าเกิดจากการที่ไม่มีประสิทธิภาพจากการดำเนินธุรกิจหรือไม่ ถ้ามีบางส่วนที่เกิดจากการไม่มีประสิทธิภาพ และสามารถปรับลดน่าจะสามารถทำให้ NIM ในอนาคตมีแนวทางที่ยั่งยืนกว่านี้ ฉะนั้นไม่ควรดูเป็นจุด ในช่วงโควิดก็ลดลงมาก จากการเข้าไปช่วยเหลือ ที่ไม่ได้มีการรับรายได้ดอกเบี้ยจากลูกค้า เมื่อเศรษฐกิจเริ่มฟื้นตัวทำให้รายได้บางตัวของสถาบันการเงินเพิ่มสูงขึ้น แต่ไม่อยากให้ดูเป็นจุดใดจุดหนึ่ง ต้องดูเป็นระยะยาว และการแข่งขันโดยรวมในระยะยาว

คำถามต่อมา ธปท.จะเชิญธนาคารพาณิชย์เข้ามาหารือในเรื่องส่วนต่างดอกเบี้ยหรือไม่ เพราะผูัฝากเงินที่รับดอกเบี้ยและไม่ใช่ผู้กู้ส่วนหนึ่งเดือดร้อน

นางสาวสุวรรณีตอบว่า ธปท.กับธนาคารพาณิชย์คุยกันตลอดเวลา หลังจากมีสถานการณ์แบบนี้ก็ต้องยิ่งคุยกันมากขึ้น ต้องมีการคุยหารือและดูว่าอะไร อุดในจุดที่เป็นรูรั่วโดยเฉพาะลูกค้าเปราะบาง

นายปิติปิปิดท้ายว่า คณะกรรมการการเงินต้องดูหลายมิติ ระยะสั้น ระยะยาว นโยบายการเงินต้องใช้เวลาในการมีผลต่อเศรษฐกิจไม่สามารถจะปรับขึ้น ปรับลงตามภาวะเศรษฐกิจได้ และตระหนักดีว่า ดอกเบี้ยเป็นราคาที่สำคัญที่สุด ต้องชั่งน้ำหนักให้ดี มองไปข้างหน้าเห็นชัดว่า ศักยภาพเศรษฐกิจต้องมาทบทวน และจะเพิ่มศักยภาพเศรษฐกิจได้อย่างไร สิ่งที่คาดหวังตือ การลงทุนในปีนี้จะเพิ่มขึ้น ตามที่คาดการณ์ไว้ แต่ปัจจัยที่จะผลักการลงุทน ไม่ใช่ต้นทุนทางการเงิน แต่เป็นโอกาสที่ธุรกิจมองเห็น เทคโนโลยีที่จะสามารถเข้าถึง จากการพูดคุยกับผู้ประกอบการนับพันรายในแต่ละปี ต้นทุนทางการเงินไม่ใช่เป็นสิ่งที่กังวลมากที่สุด เป็นเรื่องต้นทุนอื่นๆ และหวังการลงทุนจะนำไปสู่การปรับโครงสร้างที่ดีขึ้นได้ ส่วนเงินเฟ้ออีกระยะหนึ่งก็คงอยู่ในกรอบ ในภาพรวมเศรษฐกิจมีจุดตั้งต้นที่้งดี มีความมั่นคงและเข้มแข็งขึ้น ก็ต้องช่วยกันยกระดับโครงสร้างเศรษฐกิจไทยในระยะต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง