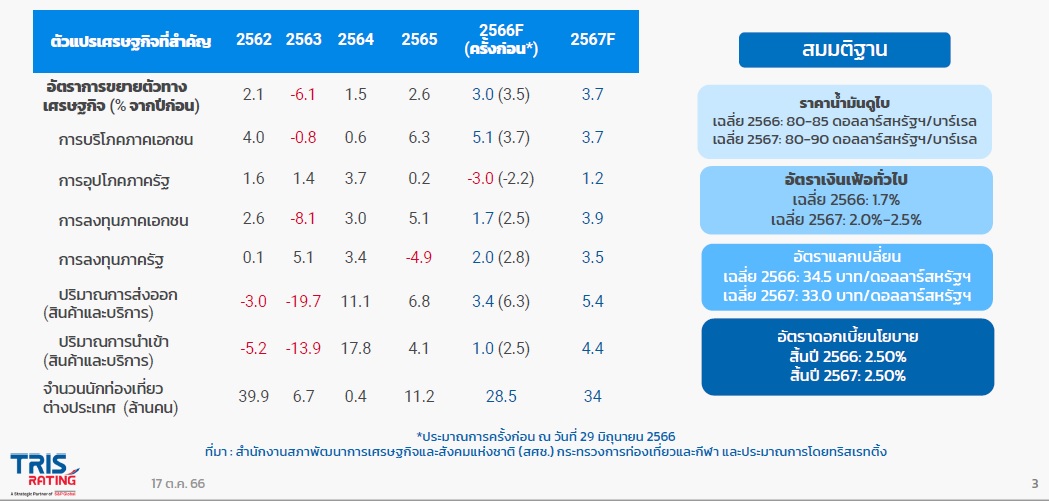

บริษัท ทริสเรทติ้ง จำกัด (ทริสเรทติ้ง) โดยสายงานวิจัยเศรษฐกิจและอุตสาหกรรม เผยแพร่ รายงานมุมมองเศรษฐกิจไทยปี 2566-2567 ว่า เศรษฐกิจเติบโตใกล้ระดับศักยภาพท่ามกลางภาวะการเงินโลกที่ยังตึงตัว โดยคาดการณ์เศรษฐกิจไทยเติบโต 3.0% ในปี 2566 และ 3.7% ในปี 2567 โดยมีปัจจัยสนับสนุนหลักจากการฟื้นตัวของภาคการท่องเที่ยว การบริโภคภาคเอกชน และการลงทุนโดยรวม

สำหรับปัจจัยสนับสนุนหลัก ได้แก่

ด้านความเสี่ยงสำคัญ คือ

ทริสเรทติ้งคาดการณ์เศรษฐกิจไทยเติบโต 3.0% ในปี 2566 ชะลอลงจากประมาณการครั้งก่อนหน้าตามการส่งออกสินค้าที่หดตัวต่อเนื่อง และงบประมาณของรัฐบาลประจำปี 2567 ที่ล่าช้า โดยเศรษฐกิจในปี 2567 คาดว่าจะเติบโต 3.7 ตามการฟื้นตัวของภาคการท่องเที่ยว การบริโภคภาคเอกชน และการลงทุนโดยรวม

การส่งออกบริการยังคงเป็นปัจจัยผลักดันหลักของเศรษฐกิจไทยในปี 2566-2567 โดยจำนวนนักท่องเที่ยวสะสมในช่วง 8 เดือนแรกของปี 2566 อยู่ที่ 17.8 ล้านคนหรือคิดเป็น 67% ของตัวเลขช่วงเดียวกันในปี 2562 ประเทศที่นิยมเดินทางมาประเทศไทยมากที่สุดคือ มาเลเซีย ตามด้วย จีน เกาหลีใต้ อินเดีย และรัสเซีย ตามลำดับ อัตราการเข้าพักแรมในเดือนสิงหาคมอยู่ที่ 67.5% ใกล้เคียงกับค่าเฉลี่ยปี 2562 ที่ 70.1%

ทริสเรทติ้งคงประมาณการจำนวนนักท่องเที่ยวต่างประเทศในปี 2566 ที่ 28.5 ล้านคน โดยให้สมมติฐานนักท่องเที่ยวที่ไม่ใช่คนจีนฟื้นตัวต่อเนื่อง และนักท่องเที่ยวจีนที่กลับเข้ามาเพิ่มขึ้นในช่วงไตรมาส 4 ของปีท่ามกลางจำนวนเที่ยวบินจะปรับดีขึ้นและนโยบายยกเว้นการตรวจลงตราให้กับนักท่องเที่ยวชาวจีน และชาวคาซัคสถานตั้งแต่วันที่ 25กันยายน 2566 ถึง 29กุมภาพันธ์ 2567

ในปี 2567 ทริสเรทติ้งคาดการณ์จำนวนนักท่องเที่ยวต่างประเทศที่ 34 ล้านคนหรือคิดเป็นอัตราการฟื้นตัว 85% เมื่อเทียบกับปี 2562 จากการฟื้นตัวของนักท่องเที่ยวคนจีนและ ไม่ใช่คนจีน โดยนโยบายการเงินของโลกที่ยังเข้มงวด การขยายตัวของเศรษฐกิจจีนที่ชะลอลงและ การฟื้นตัวของเที่ยวบินอย่างช้า ๆ เป็นปัจจัยที่ทำให้การฟื้นตัวของตัวเลขนักท่องเที่ยวต่างประเทศยังไม่ฟื้นตัวเต็มที่

การบริโภคภาคเอกชนฟื้นตัวต่อเนื่องโดยเฉพาะการใช้จ่ายในหมวดร้านอาหารและโรงแรม ท่ามกลางรายได้เฉลี่ยที่ปรับดีขึ้น โดยในไตรมาสที่ 2ปี 2566 การบริโภคภาคเอกชนในหมวดร้านอาหารและโรงแรมปรับสูงขึ้น 43% เทียบกับช่วงก่อนโควิด-19 ในไตรมาสที่ 2 ปี 2562 ซึ่งการฟื้นตัวของรายได้รวมเฉลี่ยและรายรับจากนักท่องเที่ยวต่างประเทศที่ปรับเพิ่มขึ้นจะเป็นปัจจัยสนับสนุนการบริโภคภาคเอกชนในระยะต่อไป

ดัชนีความเชื่อมั่นผู้บริโภคปรับดีขึ้นเป็น 58.7 ในเดือนกันยายน 2566 เทียบกับจุดต่ำสุดที่ 39.6 ในช่วงโควิด-19 ระลอกสายพันธุ์เดลต้า ในเดือนสิงหาคม 2564 ทั้งนี้จำนวนผู้ประกันตนที่ขอรับประโยชน์ทดแทนกรณีว่างงาน มาตรา 33 ปรับลดลงอย่างมีนัยสำคัญมาอยู่ที่ 243,184 ในเดือนกรกฎาคม 2566 จากสูงสุดที่ 491,662 ในเดือนตุลาคม 2563 การฟื้นตัวของทั้งสองเครื่องชี้วัดจะเป็นปัจจัยสนับสนุนการเติบโตของการบริโภคภาคเอกชนในระยะต่อไป

ทริสเรทติ้งมองว่า

นโยบายกระตุ้นเศรษฐกิจผ่านกระเป๋าเงินดิจิทัลของรัฐบาลจะช่วยสนับสนุนเศรษฐกิจผ่านการบริโภคภาคเอกชนเป็นหลัก อย่างไรก็ดี ยังมีความเสี่ยงที่หนี้สาธารณะจะปรับสูงขึ้นในระยะต่อไป

ทริสเรทติ้งระบุว่า การคาดการณ์เศรษฐกิจไทยที่ขยายตัว 3.7% ในปี 2567 เป็นการรวมผลของนโยบายกระตุ้นเศรษฐกิจผ่านกระเป๋าเงินดิจิทัลในกรณีฐานต่อการบริโภคภาคเอกชน อย่างไรก็ดี หนี้สาธารณะต่อ GDP ปรับเพิ่มขึ้นมาต่อเนื่องตามการเพิ่มขึ้นของรายจ่ายภาครัฐในช่วงโควิด-19 โดยปรับเพิ่มจาก 41.04% ในปี 2562 เป็น 61.1%

ในเดือนมิถุนายน 2566 ซึ่งเป็นระดับที่สูงกว่าเพดานหนี้สาธารณะเดิมที่ 60% ก่อนมีการขยายเป็น 70% ในช่วงปี 2565 ในระยะต่อไป ยังมีความเสี่ยงที่หนี้สาธารณะจะปรับสูงขึ้นจากนโยบายกระตุ้นเศรษฐกิจในปี 2567

ด้านการลงทุนภาคเอกชน ในไตรมาสที่ 2 ปี 2566 การลงทุนภาคเอกชนเติบโต 1.0% จากปีก่อน ชะลอลงเมื่อเทียบกับไตรมาสที่ 1 ปี 2566 ที่ 2.6% และ ปี 2565 ทั้งปีที่ขยายตัว 5.1%

ทริสเรทติ้งปรับลดคาดการณ์การลงทุนภาคเอกชนในปี 2566 เป็น 1.7% สอดคล้องกับการส่งออกสินค้าที่ชะลอตัวในเดือนกันยายน ดัชนีความเชื่อมั่นทางธุรกิจใน 3 เดือนข้างหน้าลดลงมาอยู่ที่ 54.7 ชี้ถึงการฟื้นตัวของการลงทุนภาคเอกชนที่ชะลอลงในระยะต่อไปเมื่อเทียบกับเดือนมิถุนายน 2566 ที่ 55.2 แต่คาดการณ์ว่าการลงทุนภาคเอกชนจะขยายตัว 3.9% ในปี 2567 ตามการฟื้นตัวของการส่งออกสินค้า และมูลค่าการอนุมัติส่งเสริมการลงทุนที่เพิ่มขึ้น

ในช่วงครึ่งแรกของปี 2566 มูลค่าการอนุมัติส่งเสริมการลงทุนสำหรับอุตสาหกรรมเดิมที่เป็นเป้าหมายปรับเพิ่มขึ้น 77% จากปีก่อนโดยส่วนใหญ่อยู่ในอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ รวมถึงอุตสาหกรรมการเกษตรและแปรรูปอาหาร สำหรับอุตสาหกรรมใหม่ที่เป็นเป้าหมาย มูลค่าการอนุมัติส่งเสริมการลงทุนในช่วงครึ่งแรกของปี 2566 เพิ่มขึ้น 88% จากปีก่อน โดยส่วนใหญ่อยู่ในอุตสาหกรรมการแพทย์และดิจิทัล

การอุปโภคภาครัฐคาดว่าหดตัวเพิ่มขึ้นเป็น -3.0% ในปี 2566 ตามงบประมาณของรัฐบาลที่ล่าช้า โดยการลงทุนภาครัฐคาดว่าจะฟื้นตัว 2.0% ซึ่งต่ำกว่าประมาณการครั้งก่อน

ในกรณีฐาน ทริสเรทติ้งคาดการณ์ว่างบประมาณของรัฐบาลประจำปี 2567 อาจล่าช้าไป 2 ไตรมาส มากกว่าประมาณการเดิมที่ 1 ไตรมาส ตามการจัดตั้งรัฐบาลที่ล่าช้าซึ่งจะกระทบต่อรายจ่ายประจำ นอกจากนี้ การอุปโภคภาครัฐจะปรับลดลงตามรายจ่ายของรัฐบาลด้านสาธารณสุขที่เกี่ยวข้องกับโควิด-19 ที่ปรับลดลงอย่างมีนัยสำคัญ

ส่วนการลงทุนภาครัฐ คาดว่าจะมีการเบิกจ่ายอย่างต่อเนื่องในโครงการของรัฐวิสาหกิจที่อนุมัติดำเนินการแล้ว เช่น โครงการรถไฟความเร็วสูงระยะที่ 1 ช่วงกรุงเทพฯ-หนองคาย โครงการรถไฟฟ้าสายสีม่วง ช่วงเตาปูน-ราษฎร์บูรณะ และโครงการพัฒนาระบบส่งและจำหน่าย ระยะที่ 2ของการไฟฟ้าส่วนภูมิภาค

โครงการก่อสร้างโครงสร้างพื้นฐานหลายรายการได้รับการอนุมัติไปแล้วในช่วงก่อนจะยุบสภา อย่างไรก็ดี โครงการใหม่ ๆ ที่ยังรอการอนุมัติจะล่าช้าในไตรมาสที่ 4 ปี 2566 ตามงบประมาณของรัฐบาลที่ล่าช้า

สำหรับการส่งออกสินค้าคาดว่าจะหดตัวในปี 2566 และฟื้นตัวช้า ๆ ในปี 2567 ตามการชะลอตัวของเศรษฐกิจโลก โดยในช่วง 8 เดือนแรกของปี 2566 การส่งออกและการนำเข้าสินค้าหดตัว ตามอุปสงค์ต่างประเทศที่ชะลอตัว โดยการส่งออกสินค้ามีมูลค่า 6.38 ล้านล้านบาท หดตัว 3.9% จากปีก่อน โดยสินค้าส่งออกหลักได้แก่ เครื่องจักร อาหาร และสินค้าอุตสาหกรรม ส่วนการนำเข้าสินค้ามีมูลค่า 6.73 ล้านล้านบาทหดตัว 5.3% จากปีก่อน โดยสินค้านำเข้าหลักได้แก่ เครื่องจักร น้ามันและเชื้อเพลิง และสินค้าอุตสาหกรรม

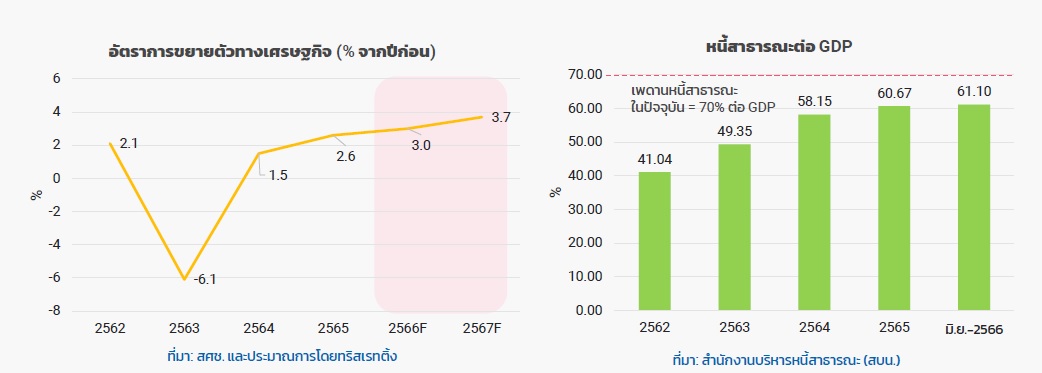

ในช่วง 6 เดือนแรกของปี 2566 ดุลการชำระเงินอยู่ที่ -2.7 หมื่นล้านบาทหรือคิดเป็น -0.3% ต่อ GDP ดีขึ้นจาก -2.1% ในปี 2565 จากดุลบัญชีเดินสะพัดที่ดีขึ้นโดยเฉพาะดุลบริการตามจำนวนนักท่องเที่ยวต่างประเทศที่ปรับเพิ่มขึ้น ส่วนเงินลงทุนในหลักทรัพย์ไหลออกสุทธิคิดเป็น -2.8% ต่อ GDP ในช่วง 6 เดือนแรกของปี 2566 จาก 1.1% ต่อ GDP ในปี 2565 ตามนโยบายการเงินของประเทศเศรษฐกิจหลักที่ยังเข้มงวด

เศรษฐกิจไทยจะได้รับผลกระทบเพิ่มเติมจากการปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องของประเทศเศรษฐกิจหลักโดยเงินเฟ้อทั่วไปของสหรัฐฯ ยังอยู่สูงกว่าเป้าหมายที่ 2% พอสมควร

ในเดือนกันยายน 2566 อัตราดอกเบี้ยนโยบายของประเทศสหรัฐอเมริกา สหราชอาณาจักร และสหภาพยุโรปปรับเพิ่มขึ้นมาอยู่ที่ 5.25%-5.50% 5.25% และ 4.50% ตามลำดับ โดยรวมอัตราเงินเฟ้อของสหรัฐอเมริกาปรับลดลงต่อเนื่องแต่เงินเฟ้อทั่วไปยังอยู่สูงกว่าเป้าหมายที่ 2 พอสมควร โดยในเดือนกันยายน 2566 เงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานอยู่ที่ 3.70% และ 4.15% ตามลำดับ

ธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยไว้ที่ 5.25%-5.50% ในการประชุมเดือนกันยายน ประมาณการในการปรับอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ณ เดือนกันยายน สะท้อนว่าอัตราดอกเบี้ยนโยบายน่าจะอยู่ในระดับใกล้เคียง 5.625% ตลอดปี 2566 เท่ากับประมาณการเดิมในเดือนมิถุนายน อย่างไรก็ดี ธนาคารกลางสหรัฐฯ จะคงอัตราดอกเบี้ยนโยบายในระดับสูงเป็นเวลานานขึ้น ที่ 5.125% และ 3.875% ในปี 2567 และ 2568 เทียบกับประมาณการเดือนมิถุนายนที่ 4.625% และ 3.375% ในปี 2567 และ 2568

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีและดัชนีค่าเงินดอลลาร์สหรัฐฯ ปรับเพิ่มขึ้นมาอยู่ที่ 4.57% และ 106.2 ตามลำดับ ณ วันที่ 29 กันยายน 2566 หลังธนาคารกลางสหรัฐฯ ส่งสัญญาณการคงอัตราดอกเบี้ยนโยบายในระดับสูงเป็นเวลานานขึ้น

เมื่อเทียบกับสิ้นปี 2565 เงินบาทอ่อนค่ามากกว่าประเทศอื่นในภูมิภาคเล็กน้อยตามส่วนต่างของอัตราดอกเบี้ยนโยบายที่ยังอยู่ในระดับสูงและความเป็นไปได้ที่หนี้สาธารณะจะปรับสูงขึ้นจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐในปี 2567

ประเทศไทยมีภาคต่างประเทศที่แข็งแกร่งสะท้อนจากเงินสำรองระหว่างประเทศที่สูงกว่าประเทศในภูมิภาค(1.95 แสนล้านดอลลาร์สหรัฐฯ) และเมื่อวัดตามเกณฑ์จำนวนเดือนของการนำเข้าสินค้าซึ่งอยู่ที่ 8.2 เดือน ณ เดือนสิงหาคม 2566

อย่างไรก็ตามแรงกดดันจากเงินเฟ้อด้านต้นทุนปรับเพิ่มขึ้นเล็กน้อยในระยะข้างหน้าตามราคาน้ำมันที่สูงขึ้นจากการปรับลดการผลิตน้ำมันและความเสี่ยงด้านภูมิรัฐศาสตร์

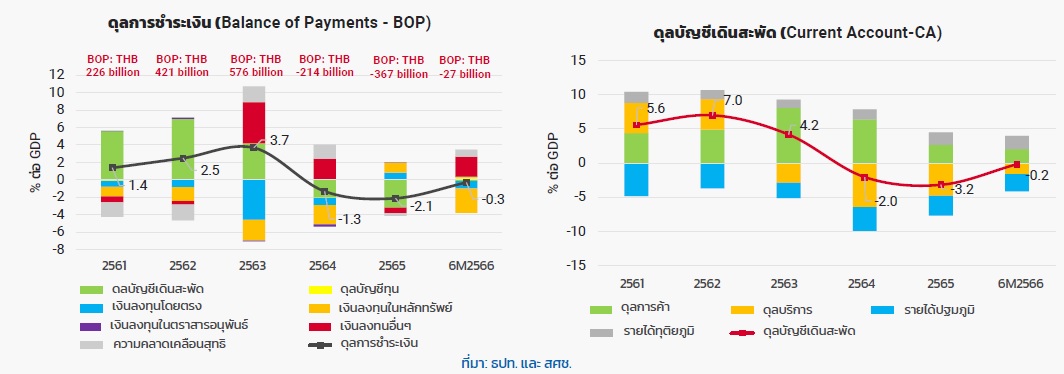

ในเดือนกันยายน 2566 ราคาน้ำมันดิบดูไบเพิ่มขึ้นมาอยู่ที่ 92.9 ดอลลาร์สหรัฐฯ ต่อบาร์เรลตามการปรับลดการผลิตน้ำมันของกลุ่มโอเปกพลัสที่รวมถึงรัสเซีย ทริสเรทติ้งคาดการณ์ราคาน้ำมันดิบดูไบในปี 2567 เฉลี่ยที่ 80-90 ดอลลาร์สหรัฐฯ ต่อบาร์เรล โดยเป็นกรอบที่กว้างกว่าปี 2566 ที่ 80-85ดอลลาร์สหรัฐฯ ต่อบาร์เรล เพื่อสะท้อนถึงความเสี่ยงด้านสูงที่ปรับเพิ่มขึ้น

อัตราเงินเฟ้อทั่วไปของไทยลดลงมาอยู่ที่ 0.30% ขณะที่เงินเฟ้อพื้นฐานอยู่ที่ 0.63% ในเดือนกันยายน 2566 โดยทริสเรทติ้งคาดการณ์ว่าเงินเฟ้อทั่วไปจะเฉลี่ยอยู่ที่ 1.7% ในปี2566และอยู่ระหว่าง 2.0%-2.5% ในปี 2567

ทริสเรทติ้งคาดการณ์ว่า ความเสี่ยงด้านสูงจากราคาน้ามัน เริ่มมากกว่าความเสี่ยงด้านต่ำ โดยความเสี่ยงด้านสูง ได้แก่

ความเสี่ยงด้านต่ำ ได้แก่

ทริสเรทติ้งคาดการณ์ว่า ธปท. จะคงอัตราดอกเบี้ยนโยบาย ที่ 2.5% จนถึงสิ้นปี 2566 ตามการสื่อสารทิศทางการดำเนินนโยบายการเงินของ ธปท. ในเดือนกันยายน 2566 ที่คาดการณ์ว่าเงินเฟ้อทั่วไปจะอยู่ในกรอบเป้าหมายทั้งในปี 2566และ 2567 รวมทั้งระบุว่า อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับที่เหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว และการดำเนินนโยบายการเงินในระยะข้างหน้าจะพิจารณาให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่อาจได้รับแรงส่งเพิ่มเติมจากนโยบายภาครัฐ

สำหรับความเสี่ยงและผลกระทบที่อาจเกิดขึ้น ได้แก่

1)แรงกดดันด้านเงินเฟ้อที่ยังอยู่ในระดับสูงโดยเฉพาะในประเทศเศรษฐกิจหลัก ซึ่งอาจส่งผลให้ธนาคารกลางในหลายประเทศยังคงนโยบายการเงินแบบเข้มงวดและกระทบต่อการเติบโตของเศรษฐกิจ และส่งผลให้อัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้น สภาพคล่องปรับลดลง และกระทบต่อความผันผวนของอัตราแลกเปลี่ยนโดยเฉพาะในประเทศตลาดเกิดใหม่

2)ความผันผวนในตลาดทุน และเงินทุนไหลออกจากตลาดการเงิน อาจส่งให้มีเงินทุนไหลออกสุทธิในดุลบัญชีการเงิน และกดดันดุลการชำระเงิน ขณะที่ความมั่งคั่งของผู้บริโภคที่ปรับลดลงอาจกระทบต่อการบริโภคภาคเอกชนได้

3)การชะลอตัวลงของเศรษฐกิจโลก อุปสงค์ของโลกที่ลดลงจากภาวะการเงินที่ตึงตัวอาจกระทบการส่งออกสินค้าของไทยมากกว่าคาด แต่ผลกระทบบางส่วนอาจจถูกชดเชยได้บ้างจากการที่จีนเปิดประเทศ

4)ความเสี่ยงด้านภูมิรัฐศาสตร์ที่รุนแรงขึ้น ส่งผลกระทบต่อห่วงโซ่อุปทานของโลก บรรยากาศการลงทุน และ การฟื้นตัวของการท่องเที่ยว โดยราคาน้ำมันที่ยังอยู่ในระดับสูงอาจเป็นปัจจัยสนับสนุนเงินเฟ้อได้ต่อไป