วันที่ 11 มีนาคม 2564 ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ (จำกัด) มหาชน ได้บรรยายสรุป “มุมมองเศรษฐกิจไทย ประจำไตรมาส 1 ปี 2564”

ดร.ยรรยงกล่าวว่า เศรษฐกิจโลกมีแนวโน้มฟื้นตัวได้แข็งแกร่งมากขึ้น แต่จะมีความแตกต่างกันระหว่างประเทศต่าง ๆ ค่อนข้างมากตามความเร็วของการฉีดวัควีน COVID-19 และขนาดของมาตรการภาครัฐในการกระตุ้นเศรษฐกิจ โดย EIC ประเมินเศรษฐกิจโลกในปี 2564 จะขยายตัว 5.6% ดีกว่าที่คาดไว้เดิมที่ 5.0% หลังจากที่หดตัว 3.5% ในปี 2563

โดยเศรษฐกิจส่วนใหญ่จะกลับมาขยายตัวเป็นบวกในปีนี้ (synchronized recovery) เป็นผลจากความคืบหน้าของการค้นพบและฉีดวัคซีน มาตรการกระตุ้นเศรษฐกิจ และฐานต่ำ อย่างไรก็ดี ความเร็วของการฟื้นตัวในระยะข้างหน้าของประเทศต่าง ๆ จะมีความแตกต่างกันอยู่ค่อนข้างมาก ขึ้นอยู่กับปัจจัยสำคัญ 3 ด้าน ได้แก่ 1) ความรวดเร็วในการฉีดวัคซีนจนได้รับภูมิคุ้มกันหมู่ (race to herd immunity) โดยประเทศที่มีภูมิคุ้มกันหมู่ได้ก่อน จะสามารถเปิดเมืองและมีกิจกรรมทางเศรษฐกิจในลักษณะ face to face ได้มากขึ้น 2) ความต่อเนื่องและเพียงพอของมาตรการภาครัฐเพื่อลดผลกระทบจากแผลเป็นทางเศรษฐกิจ และ 3) โครงสร้างเศรษฐกิจ ซึ่งหากมีการพึ่งพาภาคบริการโดยเฉพาะภาคท่องเที่ยวระหว่างประเทศสูง หรืองบดุลของภาคครัวเรือนหรือภาคธุรกิจมีความเปราะบางอยู่ก่อนหน้าจะมีการฟื้นตัวได้ช้ากว่า

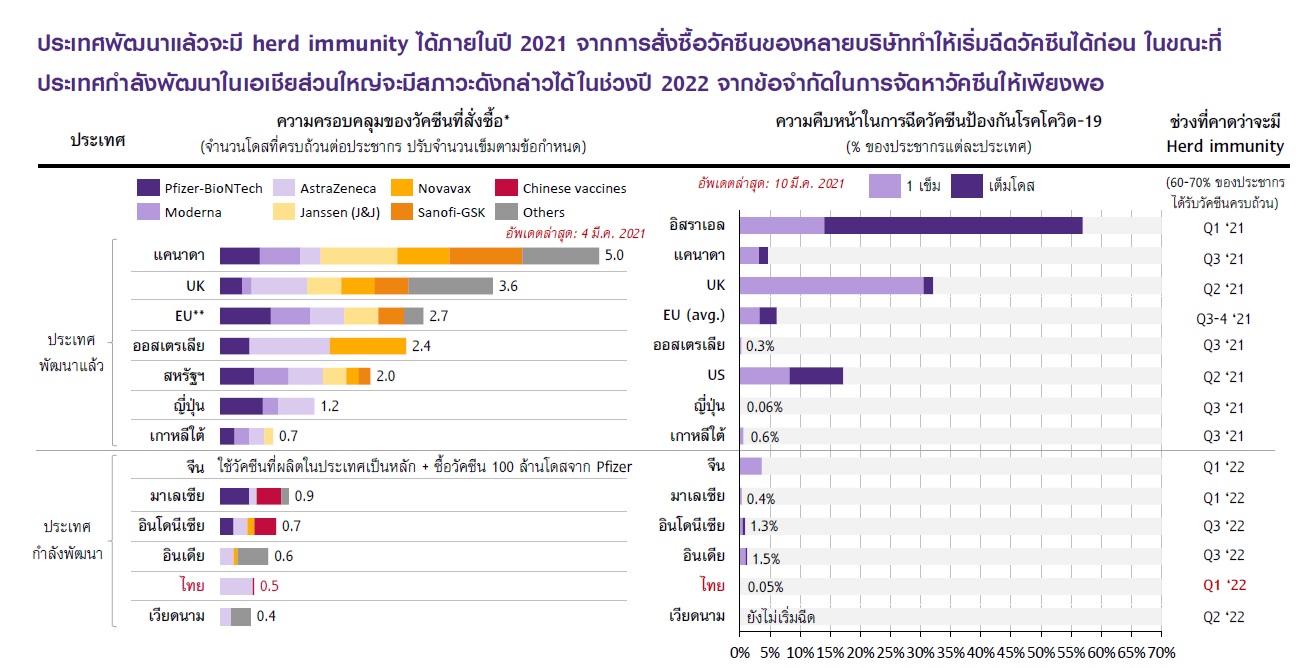

โดย EIC ประเมินว่าประเทศพัฒนาแล้วส่วนใหญ่จะได้ภูมิคุ้มกันหมู่ ในช่วงไตรมาสที่ 2-3 ปี 2564 เนื่องจากมีการจองซื้อวัคซีนล่วงหน้าในปริมาณมากประกอบกับโครงสร้างพื้นฐานด้านสาธารณสุข ที่พร้อมกว่าในการฉีดวัคซีนให้ประชากร ซึ่งจะทำให้เศรษฐกิจประเทศพัฒนาแล้วเร่งตัวขึ้นเร็วในช่วงครึ่งหลังของปีนี้

สหรัฐฯ และญี่ปุ่นมีแนวโน้มฟื้นตัวเร็วกว่าที่เคยประเมินไว้ เนื่องจากมีมาตรการขนาดใหญ่เพิ่มเติม ขณะที่ยุโรปและ ASEAN ฟื้นช้ากว่าคาด จากการแจกจ่ายวัคซีนที่ช้ากว่าที่เคยคาด และเศรษฐกิจที่พึ่งพาภาคการท่องเที่ยวสูงและมีความเชื่อมั่นอยู่ในระดับต่ำ จะมีอัตราการฟื้นตัวที่ช้ากว่า

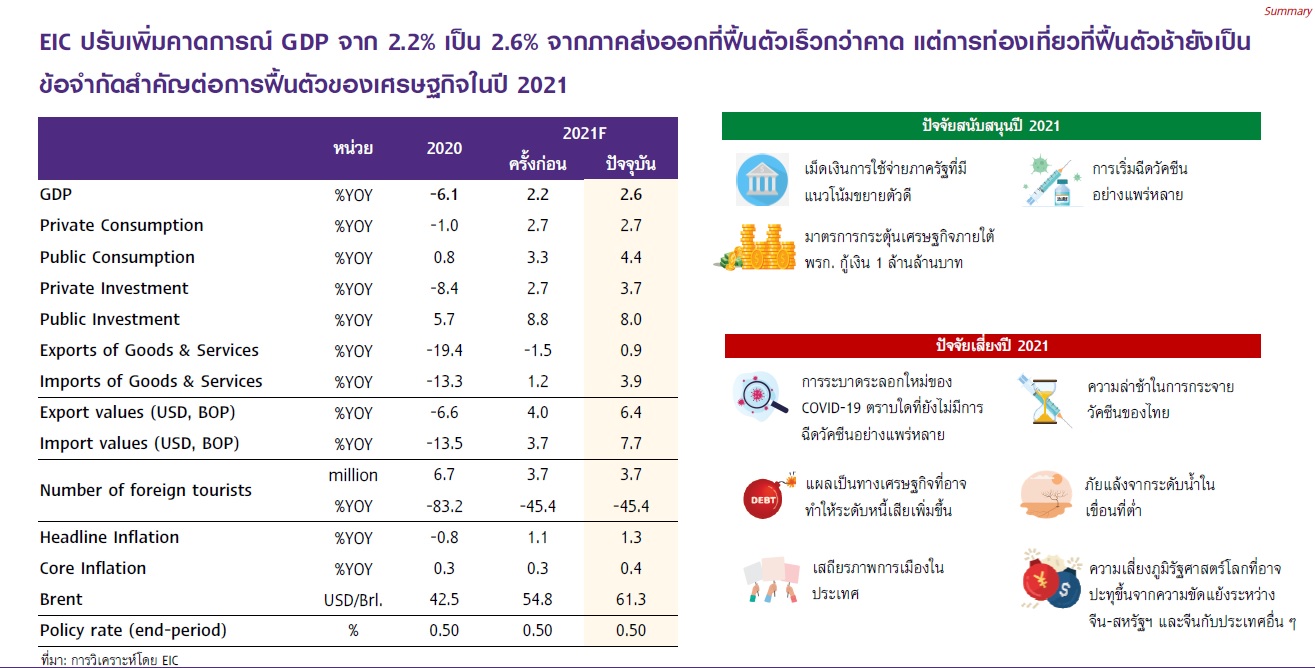

“สิ้นปีนี้ GDP โลกจะสูงกว่าปี 2019 โดยสหรัฐฯ จะกลับมาเป็นบวก 6.5% จากติดลบ 3.5% ส่วนสหภาพยุโรปแม้จะเติบโต 4.3% จาก -6.8% ก็ยังไม่กลับระดับเดิม ด้านประเทศไทยก็ยังไม่กลับไปที่เดิม เนื่องจากไทยพึ่งพาการท่องเที่ยวต่างประเทศสูงเป็นอันดับต้นๆของโลกในสัดส่วน 11.5% ของ GDP ปี 2562”

ในขณะที่ประเทศในกลุ่ม EM จะได้ภูมิคุ้มกันหมู่ช้ากว่าและมีความแตกต่างกันมาก (เช่น จีนและไทยได้ในไตรมาสที่ 1/2565 ในขณะที่กลุ่ม CLMV อาจต้องรอไปจนถึงครึ่งหลังของปี 2565)

“ประเทศไทยมีการสั่งซื้อวัคซีน 0.5 เท่าของประชากรในตอนนี้ และมีความคืบหน้าของการฉีดวัคซีนเพียง 0.05% ของประชากรฉะนั้นกว่าไทยจะมีภูมิคุ้มกันหมู่ก็เป็นช่วงไตรมาสแรกปี 2565”

สำหรับด้านมาตรการของภาครัฐ ในส่วนนโยบายการคลัง กลุ่มประเทศพัฒนาแล้วได้ออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่กว่ากลุ่มประเทศกำลังพัฒนา จากความสามารถในการเข้าถึงแหล่งเงินทุนปริมาณมากในต้นทุนที่ต่ำ และยังมีแนวโน้มออกมาตรการกระตุ้นเพิ่มเติม โดยเฉพาะในสหรัฐฯ ที่ล่าสุดได้มีการเสนอมาตรการกระตุ้นขนาด 1.9 ล้านล้านดอลลาร์สหรัฐ ซึ่งจะทำให้เศรษฐกิจสหรัฐฯ เร่งตัวขึ้นอย่างมาก และจะเป็นเครื่องจักรสำคัญที่ขับเคลื่อนการฟื้นตัวของเศรษฐกิจโลกในปีนี้ ขณะที่บางประเทศในกลุ่ม EM อาจเผชิญข้อจำกัดในการออกมาตรการเพิ่มเติม หลังหนี้สาธารณะเพิ่มสูงขึ้นมากและมีการถูกลดอันดับความน่าเชื่อถือลง สำหรับนโยบายการเงิน ธนาคารกลางของสหรัฐฯ ยุโรป และญี่ปุ่น จะคงอัตราดอกเบี้ยนโยบายในระดับต่ำและการเข้าซื้อพันธบัตรรัฐบาลต่อเนื่องในปีนี้ เพื่อดูแลต้นทุนทางการเงินของภาครัฐและเอกชนให้อยู่ในระดับต่ำ

ทั้งนี้การฟื้นตัวอย่างรวดเร็วของเศรษฐกิจสหรัฐฯ จากมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ทำให้ตลาดเริ่มมีความกังวลต่ออัตราเงินเฟ้อที่เร่งตัวขึ้น จนทำให้อัตราพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ปรับขึ้นอย่างมีนัย อย่างไรก็ดี EIC ประเมินว่า ความเสี่ยงของอัตราเงินเฟ้อที่จะเร่งตัวขึ้นมากจนเป็นเหตุให้การฟื้นตัวของเศรษฐกิจโลกต้องหยุดชะงักลงในปีนี้ยังมีจำกัดและอยู่ในระดับที่บริหารจัดการได้ เนื่องจากตลาดแรงงานในประเทศส่วนใหญ่ยังมี slack(หมายถึง ภาวะที่จำนวนงานที่แรงงานต้องการจะทำงานนั้น มีมากกว่าจำนวนงานที่ผู้ประกอบการจะว่าจ้างได้) อยู่พอสมควร ทำให้แรงกดดันต่อการขึ้นของค่าแรงมีไม่มาก รวมทั้งการคาดการณ์เงินเฟ้อในอนาคตของประเทศส่วนใหญ่ยังต่ำกว่าเป้าหมายเงินเฟ้อของธนาคารกลาง

ทั้งนี้ แม้ตลาดจะคาดการณ์ว่าธนาคารกลางสหรัฐฯ มีแนวโน้มลดการเข้าซื้อสินทรัพย์ทางการเงินเป็นประเทศแรกในช่วงต้นปี 2565 แต่ EIC เชื่อว่า การปรับลดการซื้อสินทรัพย์จะเป็นไปอย่างค่อยเป็นค่อยไป ขณะที่การขึ้นดอกเบี้ยนโยบายจะไม่เกิดขึ้นจนถึงปี 2566 หรือ ไปจนถึงครึ่งแรกของปี 2567 สะท้อนกรอบนโยบายการเงินของสหรัฐฯ ที่ให้ความสำคัญต่อเป้าหมายของการขยายตัวทางเศรษฐกิจ การจ้างงาน และเงินเฟ้อ และยังมีการเพิ่มความยืดหยุ่นของกรอบนโยบายให้สามารถรองรับสถานการณ์เงินเฟ้อที่อาจสูงกว่าเป้าหมายได้นานมากขึ้น แต่ยังต้องจับตามองพลวัตของอัตราเงินเฟ้อในระยะปานกลางที่อาจสูงขึ้นได้กว่าคาด จากการเปลี่ยนแปลงเชิงโครงสร้างของเศรษฐกิจโลก เช่น ห่วงโซ่การผลิตของโลกที่สั้นลง การค้าระหว่างประเทศที่ลดลง หรือการเข้าสู่สังคมผู้สูงอายุ ซึ่งอาจทำให้ต้นทุนการผลิตและระดับราคาสินค้าปรับสูงขึ้นได้เร็วกว่าในอดีต จนเป็นเงื่อนไขทำให้ธนาคารกลางต่าง ๆ ต้องปรับขึ้นดอกเบี้ยเร็วและแรงกว่าคาด ส่งผลให้เกิดความผันผวนของตลาดการเงินและเศรษฐกิจโดยรวมได้

อย่างไรก็ตามแม้หลายประเทศจะฉีดวัคซีนได้คืบหน้าแล้ว แต่การเดินทางระหว่างประเทศยังไม่ฟื้นตัวและคาดว่าจะใช้เวลานาน เนื่องจากความกังวลเกี่ยวกับการระบาดของไวรัสกลายพันธุ์ ซึ่งยังมีวัคซีนที่ป้องกันการติดเชื้อได้เพียงไม่กี่ขนาน ประเทศต่าง ๆ ยังต้องฉีดวัคซีนป้องกันไวรัส SARS CoV 2 ที่กลายพันธุ์ต่อเนื่องหลายปี จนกว่าประชากรส่วนใหญ่ของโลกจะมีภูมิคุ้มกันต่อโรค COVID 19 แล้ว

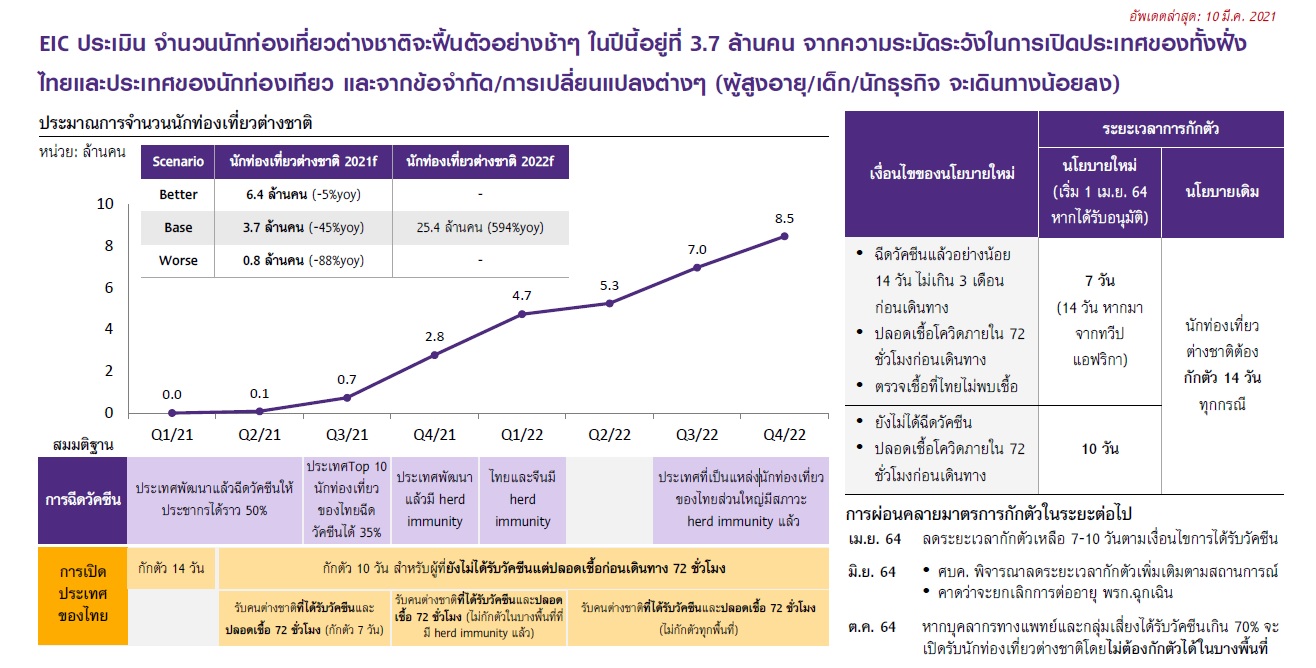

ภาคท่องเที่ยวของไทยยังมีแนวโน้มฟื้นตัวช้า โดยคาดว่าจะมีนักท่องเที่ยวต่างชาติในปีนี้เพียง 3.7 ล้านคน เนื่องจากการเดินทางระหว่างประเทศจะฟื้นตัวได้อย่างชัดเจนก็ต่อเมื่อประเทศส่วนใหญ่มีภาวะภูมิคุ้มกันหมู่แล้ว (Herd immunity) ซึ่งจะทำให้ประเทศเหล่านั้นเปิดประเทศต่อนักเดินทางที่ฉีดวัคซีนแล้วทั้งขาเข้าและขาออกอย่างเสรีมากขึ้น อย่างไรก็ตาม กลุ่มประเทศพัฒนาแล้วที่มีโอกาสได้รับภาวะภูมิคุ้มกันหมู่ที่เร็วกว่าในช่วงไตรมาสที่ 2 และ 3 ของปีนี้ กลับไม่ใช่กลุ่มนักท่องเที่ยวหลักของไทย จึงทำให้การท่องเที่ยวของไทยยังมีแนวโน้มฟื้นช้า

โดยคาดว่าจะฟื้นตัวชัดเจนในช่วงไตรมาสที่ 4 ของปีนี้และต้นปีหน้าซึ่งเป็นช่วงที่ประเทศกำลังพัฒนาในเอเชียซึ่งเป็นกลุ่มนักท่องเที่ยวหลักของไทยจะทยอยมีภูมิคุ้มกันหมู่มากขึ้น

“จีนซึ่งเป็นนักท่องเที่ยวหลักของไทยน่าจะมีภูมิคุ้มกันหมู่ในไตรมาสแรกปีหน้า ส่วนประเทศที่เป็นแหล่งนักท่องเที่ยวของไทยส่วนใหญ่มีสภาวะ herd immunity ในช่วงไตรมาส 3 และไตรมาส 4 ปีหน้า ดังนั้นการท่องเที่ยวมีแน้วโน้มฟื้นตัวช้า”

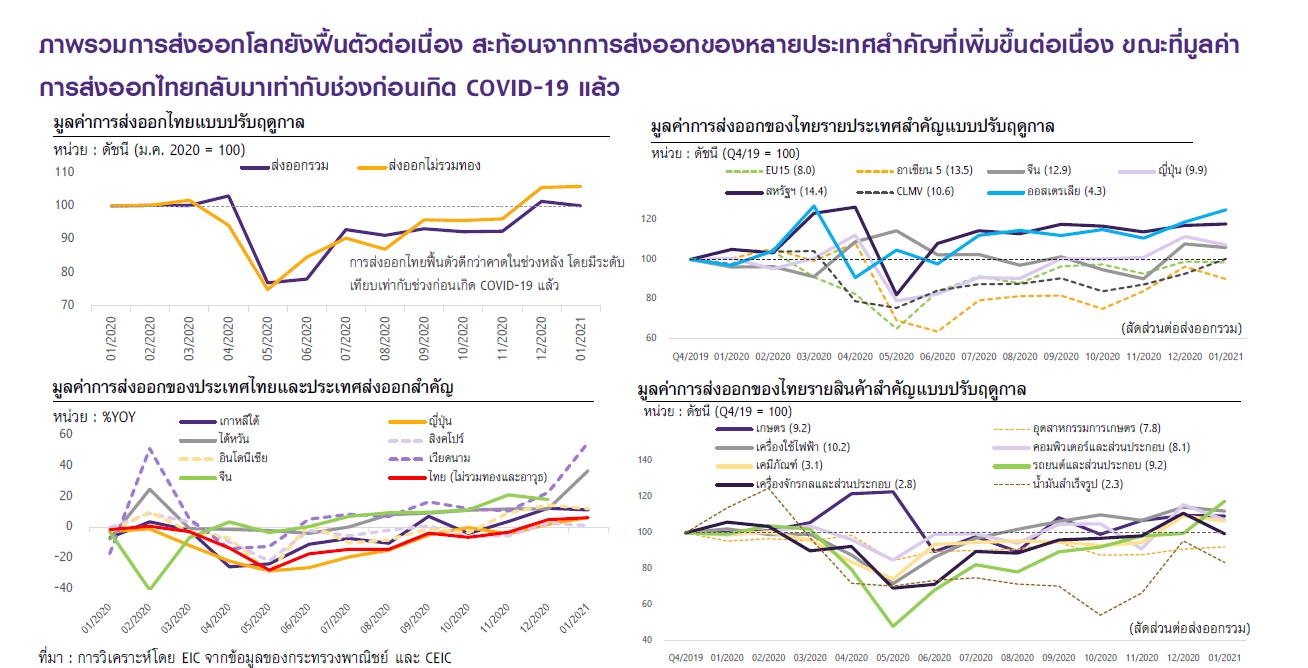

การส่งออกของไทยมีแนวโน้มฟื้นตัวเร็วกว่าคาดตามการฟื้นตัวของเศรษฐกิจโลก โดยจากข้อมูลการส่งออกของประเทศต่าง ๆ ในช่วง 2-3 เดือนล่าสุด พบว่ามีการฟื้นตัวต่อเนื่องสะท้อนการฟื้นตัวที่ชัดเจนของเศรษฐกิจโลก ซึ่งในส่วนของไทย พบว่ามูลค่าส่งออกในช่วงเดือนธันวาคมและมกราคมมีระดับเทียบเท่ากับในช่วงก่อนเกิด COVID-19 แล้ว นับเป็นการฟื้นตัวที่เร็วกว่าที่เคยคาดไว้ ขณะที่ในระยะต่อไป คาดว่าการส่งออกมีแนวโน้มปรับดีขึ้นต่อเนื่องตามทิศทางเศรษฐกิจโลกที่ฟื้นตัวจากการเร่งฉีดวัคซีนและมาตรการกระตุ้นเศรษฐกิจของประเทศต่าง ๆ โดยเฉพาะสหรัฐฯ ดังนั้น จึงทำให้ EIC ปรับเพิ่มคาดการณ์มูลค่าส่งออกของไทยในปี 2564 เป็นขยายตัวที่ 6.4% จากเดิมที่เคยคาดไว้ที่ 4.0%

“การส่งออกของไทยเริ่มฟื้นตัวดี เพราะการค้าโลกมีแนวโน้มฟื้นตัว โดยตลาดส่งออกไปสหรัฐฯขยายตัวดีมาก เนื่องจากเศรษฐกิจสหรัฐเติบโตจากการแจกจ่ายวัคซีนอย่างแพร่หลายและการออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ ทาให้ทั้งภาคการผลิตและภาคบริการปรับดีขึ้น ซึ่งจะเป็นตัวขับเคลื่อนการส่งออกของไทย แม้การส่งออกของไทยจะโตช้ากว่าประเทศอื่น จากการที่ไม่มีสินค้าเทคโนโลยี”

ด้านเศรษฐกิจในประเทศ พบว่า แม้การระบาดรอบใหม่จะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจน้อยกว่าการระบาดรอบแรก แต่ก็ทำให้การฟื้นตัวของการใช้จ่ายและรายได้สะดุดลงในระยะสั้น ซึ่งจะมีผลซ้ำเติมต่อแผลเป็นทางเศรษฐกิจและเป็นข้อจำกัดหลักของการขยายตัวของกำลังซื้อในระยะข้างหน้า โดยจากการติตตามข้อมูลเศรษฐกิจล่าสุด พบว่าการระบาดรอบใหม่ มีผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยอย่างชัดเจน โดยเฉพาะในช่วงเดือนมกราคม แต่ผลกระทบกลับมีน้อยกว่าการระบาดรอบแรกในช่วงปีก่อน จากมาตรการควบคุมโรคที่เฉพาะเจาะจงมากขึ้น และการปรับตัวของภาคธุรกิจและภาคครัวเรือน นอกจากนี้ ยังพบว่าผลกระทบที่เกิดขึ้นได้ผ่านจุดต่ำสุดไปแล้ว (bottomed out) ซึ่งสอดคล้องกับที่ EIC เคยคาดไว้ว่าผลกระทบของการระบาดรอบใหม่จะมีประมาณ 2 เดือน

ทั้งนี้แม้ผลกระทบทางเศรษฐกิจจะมีไม่มากเท่ากับที่เคยเกิด แต่นับเป็นการซ้ำเติมแผลเป็นเศรษฐกิจของไทย กล่าวคือ การเปิดกิจการใหม่มีแนวโน้มลดลง 3 ปีติดต่อกัน และการเปิดกิจการที่น้อยลงจะตอกย้ำเทรนด์ขาลงของสัดส่วน SMEs หน้าใหม่ซึ่งมีแนวโน้มส่งผลลบต่อการลงทุนและการใช้นวัตกรรม ขณะที่กิจการที่ยังคงอยู่เสี่ยงที่จะเป็นบริษัท Zombie เพิ่มขึ้น ซึ่งจะส่งผลลบต่อผลิตภาพโดยรวมของเศรษฐกิจ ส่วนการปิดกิจการก็มีแนวโน้มเพิ่มขึ้นในช่วงก่อนหน้า แม้ลดลงในปี 2020 จากมาตรการพักหนี้ซึ่งมีส่วนช่วยประคับประคองภาคธุรกิจ

ขณะที่กิจการในภาคบริการที่ได้รับผลกระทบจากการระบาดรอบใหม่อาจประสบปัญหาด้านสภาพคล่องซ้ำเติม ส่งผลกระทบเพิ่มเติมต่อการลงทุนและภาวะการจ้างงานที่ซบเซาอยู่แล้ว

โดยข้อมูลตลาดแรงงานสะท้อนว่า แม้อัตราการว่างงาน ณ ธันวาคม 2563 จะอยู่ในระดับไม่สูงมากที่ 1.5% หรือมีคนตกงาน 5-6 แสนคนเมื่อเทียบกับกำลังแรงงาน 38 ล้านคน แต่ผลกระทบต่อรายได้ของครัวเรือนรุนแรงและกว้างขวางกว่านั้น สะท้อนจาก 1) ชั่วโมงการทำงานเฉลี่ยของแรงงานไทยที่ลดลงกว่า 6% ขณะที่สัดส่วนผู้ทำงานต่ำระดับ (ต่ำกว่า 35 ชั่วโมงต่อสัปดาห์) เพิ่มขึ้นกว่า 1.8 ล้านคน (เทียบช่วงปี 2563 กับค่าเฉลี่ย 5 ปีก่อนหน้า) 2) จำนวนคนทำงานอาชีพอิสระเพิ่มขึ้นกว่า 1.3 ล้านคนในช่วงเดือนกุมภาพันธ์ถึงธันวาคม 2563 ซึ่งถือเป็นงานที่มีระดับและความมั่นคงด้านรายได้ที่น้อยกว่าเมื่อเทียบกับตำแหน่งงานในลักษณะนายจ้างและลูกจ้างที่ปรับลดลง รวมทั้งมีข้อมูลที่ชี้ว่า รายได้เฉลี่ยของอาชีพอิสระประเภทต่าง ๆ ก็ลดลงจากเดิมมากเช่นกัน จากอุปทานแรงงานที่เพิ่มขึ้นมากในภาวะเศรษฐกิจซบเซา และ 3) จำนวนแรงงานที่ช่วยงานที่บ้านโดยไม่มีรายได้เพิ่มขึ้นกว่า 1.4 ล้านคนในช่วงเวลาเดียวกัน ซึ่งข้อมูลดังกล่าวบ่งชี้ว่า แม้การว่างงานจะไม่มาก แต่แรงงานไทยเผชิญปัญหารายได้ลดลงอย่างรุนแรง จากการทำงานที่ต่ำกว่าศักยภาพ ทำให้กำลังซื้อและความเชื่อมั่นในการบริโภคถูกกระทบมาก จนเป็นข้อจำกัดสำคัญต่อการฟื้นตัวของเศรษฐกิจในระยะถัดไป

นอกจากนี้สัดส่วนหนี้ครัวเรือนต่อ GDP ในไตรมาส 3 ปี 2020 สูงสุดเป็นประวัติการณ์และยังมีแนวโน้มเพิ่มขึ้นอีก คาดว่าจะถึงจุดสูงสุดที่ประมาณ 90% ในไตรมาสที่ 2 ตามการลดลงของ GDP ทำให้สัดส่วนหนี้ของไทยสูงสุดในกลุ่มประเทศกำลังพัฒนา และเกินระดับที่ส่งผลลบต่อการเติบโตและเสถียรภาพ

“สถานการณ์หนี้ครัวเรือนจะเริ่มลดลงตามการฟื้นตัวของเศรษฐกิจ แต่ภาคครัวเรือนต้องเร่งลดหนี้ ซ่อมสถานะทางการเงินของตัวเอง”

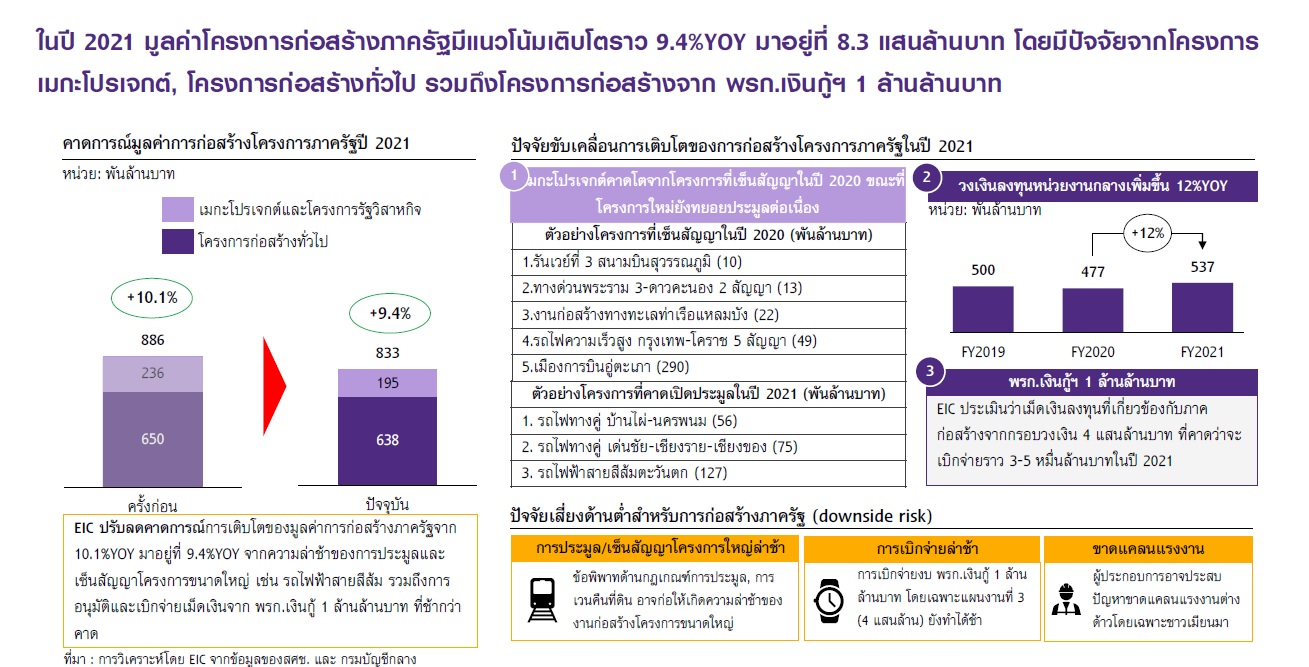

เม็ดเงินจากภาครัฐเป็นปัจจัยหลักสนับสนุนการฟื้นตัวของเศรษฐกิจไทย ผ่านการใช้จ่ายทั้งในส่วนของงบประมาณ และเม็ดเงินจาก พรก. กู้เงิน 1 ล้านล้านบาท โดยในส่วนของการเบิกจ่ายในงบประมาณ EIC คาดว่าภาครัฐจะมีการลงทุนด้านการก่อสร้างเพิ่มขึ้นถึง 9.4%YOY ในปี 2564 จากการก่อสร้างทั่วไปตามงบประมาณและโครงการเมกะโปรเจกต์เป็นสำคัญ นอกจากนี้ ภาครัฐยังมีการช่วยเหลือเศรษฐกิจเพิ่มเติมผ่านการให้เงินเยียวยาผู้ที่ได้รับผลกระทบ ซึ่งมาตรการล่าสุด ได้แก่ โครงการเราชนะ และ ม. 33 เรารักกัน ซึ่งมีวงเงินช่วยเหลือกว่า 2.5 แสนล้านบาท ครอบคลุมผู้ที่ได้รับความช่วยเหลือกว่า 40 ล้านคน นับเป็นเม็ดเงินขนาดใหญ่จะที่ช่วยพยุงเศรษฐกิจในช่วงนี้ ขณะที่ในระยะต่อไป EIC คาดว่าภาครัฐจะมีมาตรการเพิ่มเติมซึ่งอาจเน้นด้านการลงทุนหรือการเตรียมความพร้อมเพื่อส่งเสริมการฟื้นตัวเศรษฐกิจเป็นหลัก

โดยภาครัฐยังเหลือเงินที่จะพยุงเศรษฐกิจได้เพิ่มเติมอีกราว 3.9 แสนล้านบาท ซึ่งมีที่มาจาก 2.5 แสนล้านบาทที่เหลือภายใต้ พรก. กู้เงิน 1 ล้านล้านบาท และจากงบกลางอีกราว 1.4 แสนล้านบาท

ด้านนโยบายการเงิน คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2564 รวมทั้งใช้มาตรการเฉพาะจุดร่วมกับหน่วยงานอื่น ๆ เพื่อเพิ่มประสิทธิภาพของการส่งผ่านนโยบายการเงินและจัดสรรสภาพคล่อง รวมถึงสนับสนุนการปรับปรุงโครงสร้างหนี้และการจัดการกับหนี้เสีย ภาวะการเงินโดยรวมของไทยยังคงอยู่ในระดับผ่อนคลายจากการที่ ธปท. คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำสุดเป็นประวัติการณ์ และใช้มาตรการต่าง ๆ เพื่อกระจายสภาพคล่องและลดค่าใช้จ่ายด้านการชำระหนี้ให้แก่ครัวเรือนและธุรกิจที่ได้รับผลกระทบ

อัตราดอกเบี้ยพันธบัตรรัฐบาลระยะยาวของไทยโน้มสูงขึ้นตามอัตราดอกเบี้ยพันธบัตรรัฐบาลสหรัฐฯ ในระยะต่อไป EIC คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2564 ควบคู่กับการเข้าซื้อพันธบัตรรัฐบาลเมื่อจำเป็นเพื่อดูแลดอกเบี้ยในตลาดการเงินให้อยู่ในระดับต่ำเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจภายใต้แนวโน้มเงินเฟ้อที่จะยังอยู่ในระดับต่ำ (คาดเงินเฟ้อทั่วไปปี 2564 อยู่ที่ 1.3%) นอกจากนี้ คาดว่า ธปท.จะปรับรูปแบบการช่วยเหลือลูกหนี้เพื่อกระจายสภาพคล่องไปยังธุรกิจ SME ได้มากขึ้น โดยแบ่งธุรกิจออกเป็น 2 กลุ่มคือ 1) ธุรกิจที่ยังสามารถดำเนินกิจการได้ หรือต้องการฟื้นฟูกิจการแต่ขาดสภาพคล่องนั้น ธปท. จะมีการปรับเงื่อนไขของมาตรการ Soft loan และการใช้เครื่องมือการค้ำประกันความเสี่ยงของ บสย. เพื่อให้ธุรกิจที่เผชิญปัญหาสามารถเข้าถึงสินเชื่อได้มากขึ้น และ 2) ธุรกิจที่มีภาระหนี้ที่มีหลักประกัน แต่อุปสงค์ฟื้นตัวช้าทำให้ขาดรายได้ คาดว่า ธปท. จะผลักดันให้ใช้มาตรการโกดังเก็บหนี้เพื่อลดภาระทั้งเงินต้นและดอกเบี้ยของลูกหนี้ ตลอดจนลดความเสี่ยงของการปรับลดลงอย่างรุนแรงของราคาสินทรัพย์ ในภาคอสังหาริมทรัพย์และธุรกิจโรงแรม

สำหรับค่าเงินบาท ณ สิ้นปี 2564 EIC คาดว่ามีแนวโน้มอ่อนค่าลงจากสิ้นปีก่อนมาอยู่ในช่วง 30-31 บาทต่อดอลลาร์สหรัฐ โดยส่วนใหญ่เป็นผลจากเงินดอลลาร์สหรัฐที่มีแนวโน้มแข็งค่าขึ้นเป็นสำคัญ เนื่องจากการฟื้นตัวของเศรษฐกิจสหรัฐมีแนวโน้มเร็วกว่าประเทศอื่นตามมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม 1.9 ล้านล้านดอลลาร์สหรัฐ และอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวที่ปรับเพิ่มขึ้นเร็ว

สำหรับปัจจัยในประเทศนั้น EIC มองว่า การฟื้นตัวอย่างช้า ๆ ของเศรษฐกิจของไทย และการเกินดุลบัญชีเดินสะพัดที่ลดลงจากปีก่อนมาอยู่ที่ราว 1.9% ต่อ GDP ในปี 2564 จะลดแรงกดดันด้านการแข็งค่าของเงินบาทลงได้บ้าง อย่างไรก็ดี นักลงทุนจะยังมีความเชื่อมั่นต่อเสถียรภาพด้านต่างประเทศของไทยทำให้เงินบาทจะไม่อ่อนค่าอย่างรวดเร็ว นอกจากนี้ ธปท. จะเผชิญกับข้อจำกัดในการดูแลค่าเงินบาทมากขึ้น หลังไทยถูกจัดอยู่ในกลุ่มประเทศที่สหรัฐฯ จับตาการแทรกแซงค่าเงิน (Monitoring List) สำหรับความเสี่ยงที่อาจกดดันให้เงินบาทอ่อนค่ามากกว่าคาดมาจากสถานการณ์การเมืองไทยที่อาจมีความไม่แน่นอนมากขึ้น และการฟื้นตัวของนักท่องเที่ยวต่างชาติที่ช้ากว่าที่ประเมินไว้

ค่าเงินบาทในปี 2021 อ่อนค่าลงตามการแข็งค่ำขึ้นของเงินดอลลาร์สหรัฐฯ สอดคล้องกับค่าเงินภูมิภาค แต่หากพิจารณาย้อนหลัง 7 ปียังแข็งกว่าคู่ค้าคู่แข่งกว่า 21%

ดร.ยรรยงกล่าวว่า EIC ได้ปรับคาดการณ์ GDP ไทยปี 2564 ขึ้นเป็น 2.6% จาก 2.2% เป็นผลจากภาคส่งออกที่ฟื้นตัวเร็วกว่าคาด แต่กรท่องเที่ยวที่ฟื้นตัวช้ำยังเป็นข้อจำกัดสำคัญต่อการฟื้นตัวของเศรษฐกิจในปี 2021

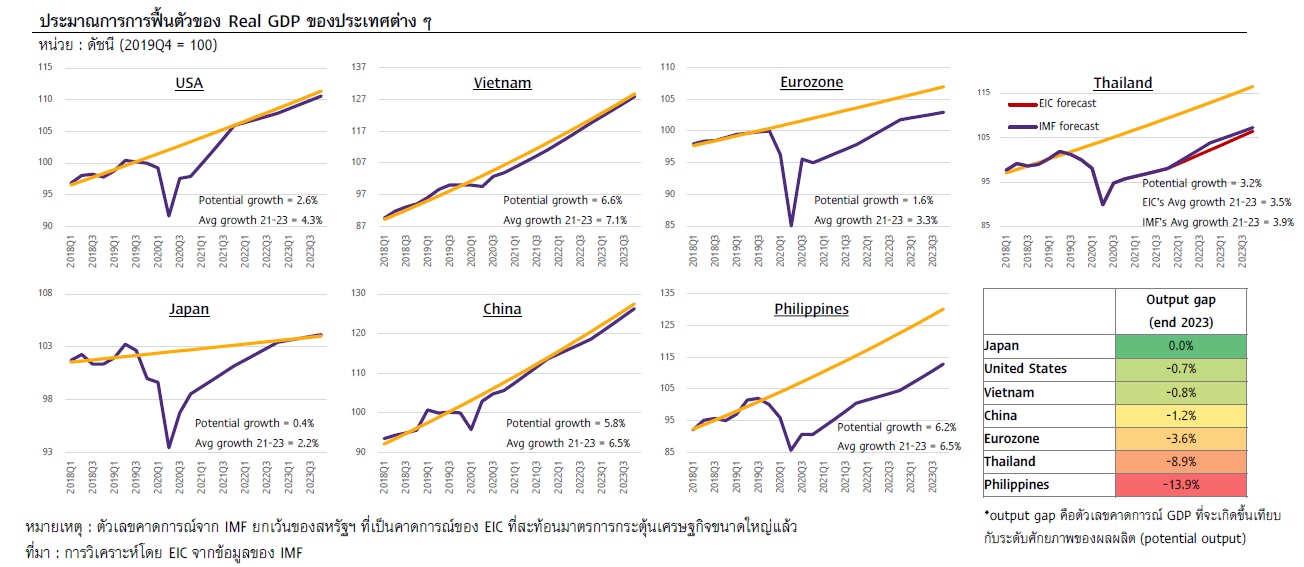

ในภาพรวม เศรษฐกิจไทยมีแนวโน้มฟื้นตัวช้า และมีความเสี่ยงที่จะเกิด permanent output loss ขนาดใหญ่ สะท้อนการพึ่งพาภาคท่องเที่ยวที่ฟื้นตัวช้าและแผลเป็นเศรษฐกิจที่ค่อนข้างลึก ซึ่งอาจกระทบต่ออัตราการขยายตัวเศรษฐกิจในระยะยาวได้

โดยจากการศึกษาของ EIC พบว่า ระดับ GDP ของไทยจะกลับไปสู่ระดับก่อนเกิด COVID-19 ได้ในช่วงปลายปี 2565 หรือต้นปี 2566 ซึ่งถือว่าค่อนข้างช้าเมื่อเทียบกับประเทศส่วนใหญ่ สะท้อนการพึ่งพาของเศรษฐกิจไทยต่อภาคท่องเที่ยวในระดับสูงเป็นอันดับต้น ๆ ของโลก (12% ของ GDP) และการคาดการณ์ว่าจำนวนนักท่องเที่ยวต่างชาติจะฟื้นตัวอย่างช้า ๆ จนกว่าการฉีดวัคซีนจะกระจายจนทำให้เกิดภูมิคุ้มกันหมู่ทั้งในไทยและในประเทศที่เป็นแหล่งนักท่องเที่ยวหลักของไทย

“GDP ไทยปี 2564 ยังไม่กลับไปที่ระดับเดิมก่อนเกิดการระบาดของโควิด ส่วนปี 2565 แม้ขยายตัวต่อเนื่องก็ยังเกือบเท่าระดับเดิม แต่มีแนวโน้มที่เศรษฐกิจปี 2565 กลับไปถึงระดับเดิม ซึ่งถือว่าค่อนข้างล่าช้าเมื่อเทียบกับประเทศส่วนใหญ่ของโลก เนื่องจากไทยพึ่งพาการท่องเที่ยวซึ่งฟื้นตัวช้า และยังมีแผลเป็นเศรษฐกิจที่มากกว่า ไม่ว่าจะเป็นตลาดแรงงานหรือหนี้ครัวเรือน”

นอกจากนั้น มีโอกาสสูงที่ GDP ของไทยจะไม่กลับไปสู่ระดับของ trend เดิม และจะเกิด permanent output loss ขนาดใหญ่ โดยพิจารณาจากส่วนต่างในช่วงของระดับ GDP ในกรณีที่ไม่มี COVID-19 เกิดขึ้นเทียบกับระดับ GDP ตามการคาดการณ์ล่าสุดของ IMF และ EIC ในช่วง 3 ปีข้างหน้า พบว่า ระดับส่วนต่างของ GDP ระหว่าง 2 กรณีของไทย (output shortfall) อยู่ที่ประมาณ 8-9% ซึ่งถือว่า เป็นช่องว่างที่ค่อนข้างมากเมื่อเทียบกับประเทศอื่นๆ

ทั้งนี้การที่เศรษฐกิจอยู่ในระดับที่ต่ำกว่าระดับศักยภาพค่อนข้างมากต่อเนื่องเป็นเวลานาน จะทำให้รายได้ การจ้างงาน และกำลังซื้อในประเทศฟื้นตัวได้อย่างช้า ๆ ขณะที่ปัญหางบดุลและฐานะทางการเงินของภาค SME และภาคครัวเรือนจะต้องใช้เวลานานขึ้นในการซ่อมแซม ปัจจัยด้านอุปสงค์เหล่านี้ จะทำให้ปัญหาการว่างงานและการทำงานต่ำระดับระยะยาวมีมากขึ้น รวมทั้งการลงทุนของภาคธุรกิจชะลอลงทำให้การนำเทคโนโลยีและนวัตกรรมมายกระดับประสิทธิภาพการผลิตและขีดความสามารถในการแข่งขันมีจำกัด ซึ่งอาจนำไปสู่ข้อจำกัดด้านอุปทานและการลดลงของอัตราการเติบโตของเศรษฐกิจในระยะยาวได้

EIC ประเมินว่า ภาครัฐอาจพิจารณาใช้มาตรการทางเศรษฐกิจเพิ่มเติมเพื่อลดระดับแผลเป็นทางเศรษฐกิจและ output loss ในระยะสั้น ผ่านการเร่งดำเนินการฉีดวัคซีนและการประสานงานการเปิดการท่องเที่ยวระหว่างประเทศอย่างมีประสิทธิภาพ มาตรการเยียวยาและฟื้นฟูให้กับ SME และแรงงานที่มีลักษณะเจาะจงและเชื่อมโยงมากขึ้นทั้งการช่วยเหลือทางการเงิน การสร้างงานและการจับคู่งาน และการลดข้อจำกัดอุปสรรคในการดำเนินธุรกิจ ตลอดจนผลักดันมาตรการปรับโครงสร้างเศรษฐกิจในการรองรับการเปลี่ยนแปลงของเศรษฐกิจโลกและโอกาสด้านธุรกิจใหม่ ๆ ภายหลัง COVID-19 จบลง ผ่านการลงทุนและการทำงานร่วมกับภาคเอกชนในการปรับทักษะแรงงาน (upskill/reskill) และการเพิ่มศักยภาพของ SME โดยเฉพาะการนำเทคโนโลยี่ดิจิทัลมาใช้อย่างมีประสิทธิภาพ

ดร.ยรรยงกล่าวว่า เมื่อประเมินจากเงินที่ยังเหลืออีก 3.9 แสนล้านบาทจากวงเงินกระตุ้นเศรษฐกิจทั้งหมด 1.1 ล้านล้านบาทแล้ว ก็นับว่ายังเพียงพอต่อการดำเนินการเพื่อทำให้ output loss แคบลง โดยรัฐอาจจะต้องใช้ในการลงทุนเพื่อปรับโครงสร้างเศรษฐกิจมากขึ้น เช่น ลงทุรในโครงสร้างพื้นฐานใหม่

ในกรณีที่ต้องใช้เงินมากขึ้นก็ยังมีแหล่งเงินทุนให้ระดมทุนได้ โดยที่อาจจะต้องยอมให้หนี้สาธารณะเพิ่มขึ้นแตะเพดานเงินกู้ 60% ของ GDP หากว่าการใช้เงินนั้นได้ผลตามที่ต้องการ นอกจากนี้วินัยทางการคลังของไทยถือว่ายังมีความเข้มแข็ง โดยสะท้อนจากคะแนนวินัยทางการคลังที่อยู่ในระัดบดีมาก A แม้อันดับความน่าเชื่อของประเทศโดยรวมจะอยู่ในระดับ BBB อีกทั้งรัฐยังมีทางเลือกในการระดมทุน โดยอาจจะไม่ต้องลงทุน แต่ให้เอกชนเป็นผู้ลงทุน แต่รัฐอาจปรับกฎเกณฑ์เพื่อส่งเสริมการลงทุนให้มากขึ้น

“ภาครัฐยังมี Room ในการกู้เงินเพื่อนำมาใช้ในการฟื้นฟูและปรับโครงสร้างเศรษฐกิจไทยได้อีก เพราะปัจจุบันหนี้สาธารณะยังอยู่ในกรอบความยั่งยืนการคลังแม้จะเพิ่มจาก 43% เป็น 57% และหากเพิ่มเป็น 60% ก็ยังสามารถจัดการได้”