ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC)เผยแพร่บทวิเคราะห์ ‘EV’olution การปฏิวัติยานยนต์ไฟฟ้า’ โลกไปทางไหน? ไทยได้อะไรบ้าง?

อุตสาหกรรมยานยนต์ไฟฟ้า (EV) มีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่ายอดขายเละยอดผลิตรถ EV ทั่วโลกในช่วงระหว่าง

ปี 2022 – 2030 จะขยายตัวเฉลี่ยปีละ 20% และ 33% ตามลำดับ ซึ่งปัจจัยสนับสนุนสำคัญมาจาก 1) นโยบายด้านสิ่งแวดล้อมในหลายประเทศที่เป็นรูปธรรมมากขึ้น โดยเฉพาะกลุ่มประเทศกำลังพัฒนา อาทิ ไทย บราซิล และอินเดีย ที่ต่างมุ่งส่งเสริมการใช้งานและการลงทุนในอุตสาหกรรม EV 2) การเปิดรับจากฝั่งผู้บริโภค โดยเฉพาะหลังเผชิญราคาพลังงานที่ผันผวน รวมถึงต้นทุนการเป็นเจ้าของรถ EV ก็ทยอยลดลงต่อเนื่อง และคาดว่าในระยะยาวจะต่ำกว่ารถสันดาปจากค่าใช้จ่ายด้านเชื้อเพลิงและการบำรุงรักษา และ 3) การรุกตลาดของค่ายรถยนต์จีนที่ทำให้ตัวเลือกในตลาดรถยนต์ EV มีความหลากหลายมากขึ้น ทั้งในด้านรูปลักษณ์ ฟังก์ชันการใช้งาน และระดับราคา

SCB EIC ได้ศึกษาแผนการลงทุนของบริษัทผลิตรถยนต์รายใหญ่ทั่วโลกและพบว่า ค่ายรถจากฝั่งตะวันตก อาทิ BMW Mercedes-Benz และ Volkswagen มีการเปลี่ยนผ่านที่เท่าทันกับกระแส EV ทั้งในด้านการเพิ่มความหลากหลายของโมเดลรถยนต์ไฟฟ้า และการพัฒนาแบตเตอรี่ EV ให้มีประสิทธิภาพมากขึ้น ขณะที่เจ้าตลาดเดิมจากฝั่งตะวันออก เช่น Toyota Honda และ Nissan กลับมีแนวทางการพัฒนายานยนต์ไฟฟ้าอย่างค่อยเป็นค่อยไป ทั้งนี้ SCB EIC คาดว่า การแข่งขันในตลาดรถยนต์ทั่วโลกจะทวีความรุนแรง โดยกลุ่มผู้ผลิตยานยนต์และชิ้นส่วนที่ปรับตัวได้ช้าจะเผชิญความเสี่ยงจากการสูญเสียส่วนแบ่งทางตลาด ขณะที่ผู้บริโภคจะได้รับอานิสงส์จากตัวเลือกในตลาดที่มีความหลากหลายมากขึ้น

นัยต่อเศรษฐกิจไทยจากการก้าวไปเป็น Regional EV hub ไม่เพียงแต่จะมาจากภาคการส่งออก แต่ยังเชื่อมโยงกับมูลค่าเพิ่มจากภาคธุรกิจที่เข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานอุตสาหกรรม EV ที่กำลังทยอยเกิดขึ้นอย่างครบวงจรภายในประเทศอีกด้วย ทั้งอุตสาหกรรมผลิตแบตเตอรี่ สถานีอัดประจุไฟฟ้า รวมถึงกลุ่มผู้ผลิตชิ้นส่วนบางประเภท ซึ่งเดิมเป็น Supplier ให้กับผู้ผลิตรถสันดาป

แม้ว่าการเติบโตของยานยนต์ไฟฟ้าจะเป็นโอกาสต่ออุตสาหกรรมที่เกี่ยวเนื่องในห่วงโซ่อุปทาน แต่คงปฏิเสธไม่ได้ว่ากลุ่มผู้ผลิตชิ้นส่วนและอุปกรณ์รถยนต์บางกลุ่มมีแนวโน้มจะได้รับผลกระทบจากแนวโน้มความต้องการที่ลดลง โดยเฉพาะกลุ่มผู้ผลิตชิ้นส่วนที่เกี่ยวข้องกับระบบส่งกำลังและเชื้อเพลิง โดย SCB EIC คาดว่า มูลค่าตลาดของอุตสาหกรรมเหล่านี้จะปรับลดลง 3.8 พันล้านบาท หรือราว 10% จากปี 2022 หากรถ EV สามารถครองส่วนแบ่งตลาดได้ถึง 15%

ของยอดขายรถยนต์ทั่วโลกภายในปี 2025

SCB EIC ประเมินว่า การเติบโตของอุตสาหกรรมยานยนต์ไทยเผชิญกับความท้าทายสำคัญ 2 ประการ คือ 1) การสร้างเครือข่ายห่วงโซ่อุปทานและระบบนิเวศน์ EV ให้เกิดขึ้นภายในประเทศอย่างครบวงจร เพื่อลดการนำเข้ายานยนต์และชิ้นส่วนจากต่างประเทศ และสร้างมูลค่าเพิ่มจากกิจกรรมการผลิตที่เกิดขึ้นในท้องถิ่นเป็นหลัก และ 2) การส่งเสริมภาคธุรกิจให้สามารถปรับตัวและมีความพร้อมสำหรับโอกาสใหม่ ๆ โดยกลุ่มที่มีแนวโน้มเติบโตไปพร้อม ๆ กับตลาด EV อาทิ ผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ มอเตอร์ไฟฟ้า ยางล้อ และชุดสายไฟ ควรส่งเสริมให้มีการพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ ขณะที่กลุ่มเปราะบางควรมีแนวทางการขยายฐานลูกค้าในต่างประเทศ อาทิ ชิ้นส่วนสำหรับยานยนต์เชิงพาณิชย์ ซึ่งการเปลี่ยนผ่านไปสู่ EV คาดว่าจะเกิดขึ้นช้ากว่า รวมถึงการเจาะตลาดอะไหล่ (REM) ซึ่งอุปสงค์ยังเติบโตได้ตามอายุการใช้งานรถยนต์ที่ยาวนานขึ้นในหลายประเทศ …………..

วิเคราะห์…แรงส่งการเติบโตตลาด EV โลก

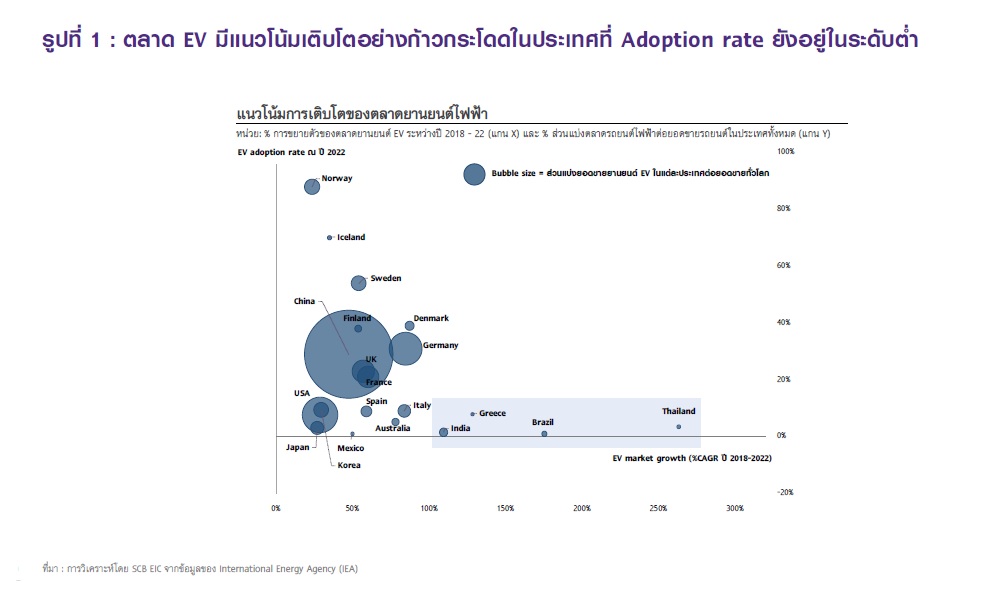

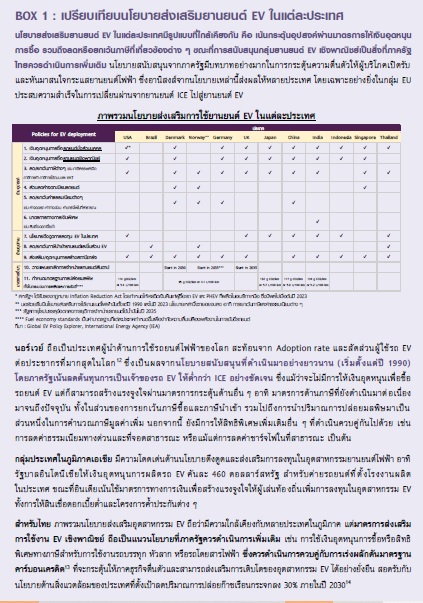

การเติบโตอย่างรวดเร็วของอุตสาหกรรมยานยนต์ไฟฟ้า (EV) เกิดขึ้นพร้อมๆ กับนโยบายด้านสิ่งแวดล้อมในหลายประเทศที่ทยอยเป็นรูปธรรมมากขึ้น กอปรกับการตอบรับอย่างดีจากฝั่งผู้บริโภคที่ต้องการลดภาระค่าใช้จ่ายด้านเชื้อเพลิงลง ขณะเดียวกันตัวเลือกในตลาดก็มีความหลากหลายขึ้นจากการรุกตลาดจากค่ายรถยนต์จีนอีกด้วย โดยข้อมูลจาก International Energy Agency (IEA) ระบุว่า ในปี 2022 ยานยนต์ EV ถูกจำหน่ายไปแล้วกว่า 10.6 ล้านคันทั่วโลก หรือเพิ่มขึ้น 57% จากปีก่อน ซึ่งแรงสนับสนุนสำคัญมาจากการเติบโตในตลาด Emerging market อาทิ ไทย บราซิล และอินเดีย เนื่องจากภาครัฐเพิ่งเริ่มต้นผลักดันการใช้งานยานยนต์ไฟฟ้าอย่างจริงจังในช่วง 2 – 3 ปีที่ผ่านมา และคาดว่าในระยะถัดไป EV adoption rate ของประเทศเหล่านี้ก็จะทยอยปรับเพิ่มขึ้นจนทัดเทียมกับหลายประเทศในยุโรป อาทิ นอร์เวย์ ไอซ์แลนด์ และสวีเดน ที่ได้ดำเนินนโยบายส่งเสริมยานยนต์ EV มาแล้วอย่างยาวนาน (รูปที่ 1)

สำหรับในภาคอุตสาหกรรม การผลิตยานยนต์ EV ก็มีแนวโน้มขยายตัวสอดรับกับอุปสงค์ที่เพิ่มขึ้นเช่นเดียวกัน

โดยในช่วงระหว่างปี 2010 – 2022 ยอดผลิตยานยนต์ EV ทั่วโลกสะสมอยู่ที่ราว 28 ล้านคัน หรือขยายตัวเฉลี่ยปีละ 73% ซึ่งเกินกว่าครึ่งถูกผลิตในประเทศจีน รองลงมาคือ กลุ่มสหภาพยุโรป (EU) และสหรัฐฯ ที่มีสัดส่วนการผลิตราว 29% และ 11% ตามลำดับ1 ทั้งนี้หากมองไปข้างหน้า อุตสาหกรรม EV ยังมีแนวโน้มเติบโตต่อเนื่อง โดยคาดว่าปริมาณการผลิตยานยนต์ EV จะขยายตัวเฉลี่ยปีละ 33% นับตั้งแต่ปี 2022 จนทำให้มียอดผลิตสะสมสูงเกิน 200 ล้านคันภายในปี 20302 นอกจากนี้ เรายังจะได้เห็นวิวัฒนาการของยานยนต์ไฟฟ้าที่จะมีประสิทธิภาพและเทคโนโลยีการขับขี่อันล้ำสมัยมากขึ้นเรื่อย ๆ โดยได้รับแรงสนับสนุนด้านอุปทานจาก 2 ปัจจัยสำคัญ ดังนี้

1) นวัตกรรมแบตเตอรี่ EV มีแนวโน้มได้รับการพัฒนาอย่างต่อเนื่อง เพื่อลดต้นทุนการผลิตและเพิ่มประสิทธิภาพการใช้งานให้ดียิ่งขึ้น โดยปัจจุบันแบตเตอรี่ลิเธียมไอออน (Li-ion) ได้รับความนิยมสูงสุด เนื่องจากคุณสมบัติการใช้งานตอบโจทย์ตลาดรถยนต์นั่งที่กำลังเติบโต อาทิ ระยะขับขี่เฉลี่ยที่ราว 450 กิโลเมตรต่อ 1 การชาร์จ รวมถึงมีอายุการใช้งานเฉลี่ยที่ยาวถึงประมาณ 6 – 8 ปี3 อีกทั้ง ยังรองรับเทคโนโลยี Fast charge และเป็นมิตรกับสิ่งแวดล้อมเพราะสามารถนำกลับมาใช้ซ้ำได้ โดยประเภทของแบตเตอรี่ Li-ion ที่มีการใช้งานแพร่หลายที่สุด คือ กลุ่มลิเธียมไอออนฟอสเฟต (LFP) เนื่องจากค่ายรถยนต์จีนส่วนใหญ่เลือกใช้ ขณะที่ยานยนต์ไฟฟ้าที่ผลิตในสหรัฐฯ โดยเฉพาะแบรนด์ Tesla จะใช้งานแบตเตอรี่ประเภทลิเธียมนิเคิลโคบอลต์อลูมิเนียมออกไซด์ (NCA) เป็นหลัก อย่างไรก็ดี กระบวนการพัฒนาแบตเตอรี่ EV จะยังคงไม่หยุดนิ่ง โดยหนึ่งในเทคโนโลยีที่คาดว่าจะก้าวเข้ามามีบทบาทสำคัญมากขึ้นในอนาคต คือ การผลิตแบตเตอรี่โซลิดสเตต (Solid state battery) ซึ่งจากการวิจัยโดยมหาวิทยาลัยแคลิฟอร์เนียเออร์ไวน์ พบว่า จะมีประสิทธิภาพการใช้งานสูงกว่าแบตเตอรี่ทุกชนิดในปัจจุบัน โดยเฉพาะด้านความจุพลังงานที่จะทำให้รถ EV สามารถวิ่งได้ไกลถึง 1,000 กิโลเมตรต่อการชาร์จ 1 ครั้ง หรือมากกว่าแบตเตอรี่ Li-ion ราว 1 เท่าตัว ซึ่ง Toyota ถือเป็นหนึ่งในผู้นำการพัฒนาเทคโนโลยีนี้ โดยคาดว่าจะสามารถนำแบตเตอรี่ประเภทนี้มาใช้งานได้ภายในปี 2027

2)อุตสาหกรรมชิ้นส่วนยานยนต์มีความพร้อมและตอบโจทย์ตลาด EV ซึ่งหนึ่งในเทคโนโลยีการผลิตชิ้นส่วนที่มีความสำคัญสูงสุด คือ การพัฒนา Lightweight materials และการคิดค้นโครงรถที่ใช้วัสดุน้ำหนักเบา (BIW) ส่งผลให้การผลิตยานยนต์ EV สามารถใช้อะลูมิเนียมและพลาสติกเป็นองค์ประกอบหลัก4 ทดแทนการใช้เหล็กที่มีน้ำหนักมากกว่า ทั้งในส่วนตัวถัง Stationary parts รวมถึงกล่องแบตเตอรี่ ทำให้สมรรถนะการขับขี่ดีขึ้นและอัตราสิ้นเปลืองพลังงานลดลง นอกจากนี้ การเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์ก็นับเป็นอีกปัจจัยหนุนสำคัญ เพราะชิปคือชิ้นส่วนหลักสำหรับการพัฒนาเทคโนโลยีขับขี่ให้ล้ำสมัย เนื่องจากการผลิตรถยนต์ EV 1 คัน จำเป็นต้องใช้ชิปมากถึงกว่า 3,000 ชิ้น ซึ่งจะกระจายตัวอยู่ในระบบควบคุมการขับขี่ทั้งหมด เช่น ระบบเบรก การควบคุมรถให้อยู่ในช่องทาง (Lane keeping system) รวมไปถึงระบบอำนวยความสะดวกต่าง ๆ ดังนั้น การลงทุนขยายกำลังการผลิตของบริษัทชั้นนำทั่วโลก ทั้ง TSMC SMIC และ Intel จะทำให้อุปทานของชิ้นส่วนอิเล็กทรอนิกส์ปรับเพิ่มขึ้นเฉลี่ยปีละ 8% ในช่วงปี 2022 – 20275 ซึ่งคาดว่าจะเป็นปัจจัยหนุนสำคัญที่ช่วยรองรับอุปสงค์จากตลาดรถ EV ที่เพิ่มขึ้นได้

นอกจากปัจจัยด้านอุปทานแล้ว กระแสนิยมของผู้บริโภคยังมีส่วนสำคัญที่ทำให้ตลาดยานยนต์ไฟฟ้าร้อนแรงต่อเนื่อง โดยแรงส่งด้านอุปสงค์เกิดขึ้นได้เพราะ 3 ปัจจัยสำคัญ ดังนี้

1)นโยบายด้านสิ่งแวดล้อมในหลายประเทศทั่วโลกที่เป็นรูปธรรมมากขึ้น โดยเฉพาะหลังจากปี 2016 เป็นต้นมา ที่กว่า190 ประเทศทั่วโลกรวมถึงไทย ได้ลงนามเข้าร่วมสัตยาบันความตกลงปารีส (Paris agreement) ซึ่งมีเป้าหมายเพื่อจำกัดการเพิ่มขึ้นของอุณหภูมิเฉลี่ยโลกให้ต่ำกว่า 2 องศาเซลเซียส เมื่อเทียบกับยุคก่อนปฏิวัติอุตสาหกรรม โดยกลุ่มสหภาพยุโรป (EU) ถือว่าตื่นตัวกับประเด็นปัญหานี้อย่างมาก โดยได้ตั้งเป้าการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2050 และส่วนหนึ่งจะถูกขับเคลื่อนผ่านนโยบายส่งเสริมการใช้ยานยนต์ EV โดยล่าสุดทวีปยุโรปถือเป็นภูมิภาคแรกของโลกที่มีแนวคิดจะยุติการจำหน่ายรถยนต์ระบบสันดาป (ICE) นับตั้งแต่ปี 2035

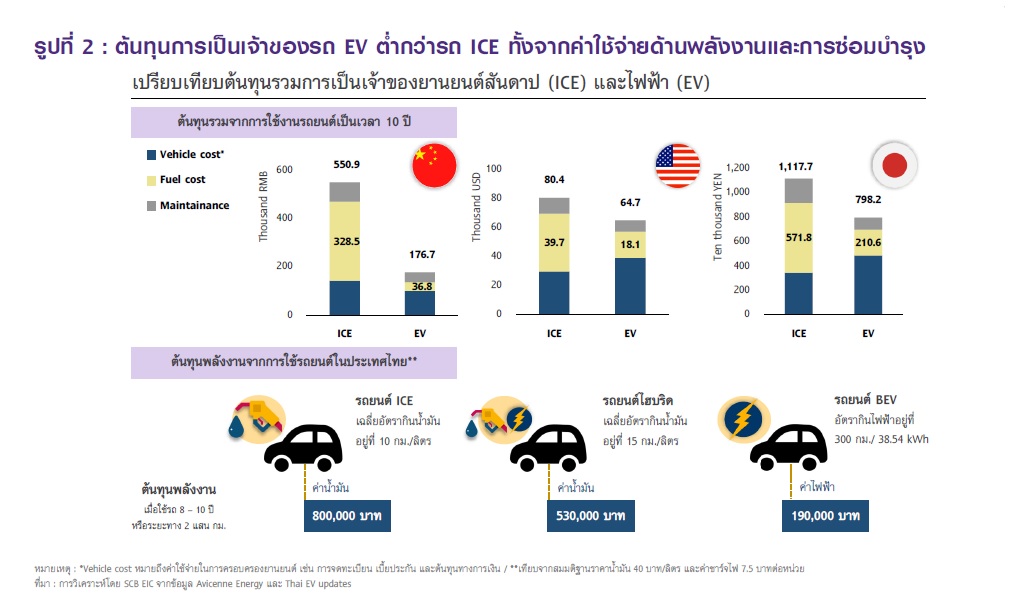

2)ราคาพลังงานที่ผันผวนและปรับตัวสูงขึ้น ถือเป็นปัจจัยเร่งสำคัญที่ทำให้กระแสยานยนต์ EV ร้อนแรงขึ้นทั่วโลก โดยเฉพาะหลังเกิดความขัดแย้งระหว่างรัสเซีย-ยูเครน ที่ทำให้ราคาน้ำมันดิบผันผวนและดีดตัวแตะระดับ 100 ดอลลาร์สหรัฐต่อบาร์เรล ในปี 20227 ซึ่งเหตุการณ์ดังกล่าวส่งผลดีต่ออุปสงค์ในตลาดรถ EV สะท้อนได้จากยอดขายรถของ 2 ผู้ผลิตหลักในตลาดโลกอย่าง BYD และ Tesla ที่ขยายตัวได้อย่างก้าวกระโดดถึง 158% และ 46% ตามลำดับ นอกจากนี้ เรายังพบว่าการเติบโตของอุปสงค์ในระยะหลังส่วนหนึ่งเป็นเพราะยานยนต์ EV ตอบโจทย์การลดค่าใช้จ่ายสำหรับภาคครัวเรือนและธุรกิจ อาทิ ต้นทุนการเป็นเจ้าของรถ EV ในจีนต่ำกว่ารถ ICE ถึง 3 เท่า เนื่องจากต้นทุนการชาร์จไฟฟ้าต่ำกว่าค่าใช้จ่ายด้านน้ำมันค่อนข้างมาก กอปรกับมาตรการสนับสนุนจากภาครัฐที่ทำให้ต้นทุนการครอบครอง (Vehicle cost) ต่ำลง เช่นเดียวกับไทย ที่ช่วยกระตุ้นให้ผู้บริโภคหันมาสนใจและวางแผนซื้อยานยนต์ EV มากขึ้นเพราะราคาพลังงานที่เพิ่มขึ้น8 อีกทั้ง ผลการศึกษาค่าใช้จ่ายด้านเชื้อเพลิงโดย Thai EV Updates ยังบ่งชี้ว่า การขับขี่รถยนต์ EV จะประหยัดกว่ารถ ICE ประมาณ 4.2 เท่า เมื่อใช้งานไปแล้ว 8 – 10 ปี9 (รูปที่ 2)

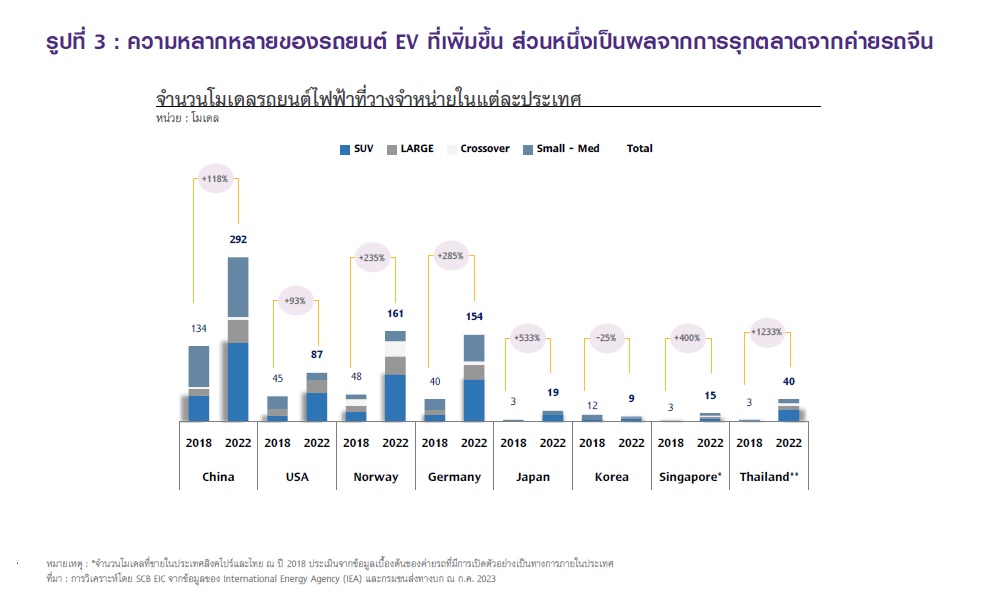

3) การรุกตลาด EV จากค่ายรถจีน ทำให้ผู้บริโภคทั่วโลกมีตัวเลือกที่หลากหลายมากขึ้น ทั้งในด้านรูปโฉม ฟังก์ชันการใช้งานและระดับราคา สอดคล้องกับโมเดลรถยนต์ EV ที่วางขายในหลายประเทศทได้เพิ่มจำนวนขึ้นอย่างรวดเร็วในช่วง 5 ปีที่ผ่านมา โดยเฉพาะกลุ่ม SUV ที่มีการพัฒนามากที่สุด เนื่องจากเป็น Segment ที่กำลังได้รับความนิยมในตลาดโลก (ภาพที่ 3) ทั้งนี้ เราพบว่าการทำตลาดของแบรนด์จีนประสบความสำเร็จสูงที่สุดในแถบ ASEAN เพราะ 1) กระแสยานยนต์ EV กำลังได้รับความสนใจเนื่องจากอยู่ในช่วงเริ่มต้นของนโยบายสนับสนุนจากภาครัฐ และ 2) ปัญหากีดกันทางการค้าที่ไม่รุนแรงมากนัก ตัวอย่างเช่น ในปี 2022 BYD ได้เข้าสู่ตลาดสิงคโปร์อย่างเป็นทางการและสามารถครองส่วนแบ่งตลาดได้มากถึง 21.6% ใกล้เคียงกับ Tesla ซึ่งเป็นเจ้าตลาดเดิม10 ขณะที่ความนิยมรถจีนในตลาดยุโรปก็ปรับเพิ่มขึ้นเช่นเดียวกัน โดยพบว่ายอดขายรถ EV จากค่ายจีนเติบโตอย่างโดดเด่นที่ 125% และครองส่วนแบ่งตลาดรวมกันมากถึงเกือบ 10% ของยอดขายทั้งหมดในปี 2022 อย่างไรก็ดี การเติบโตขึ้นอย่างก้าวกระโดดของจำนวนโมเดลรถ EV ทั้งในสหรัฐฯ และยุโรป ส่วนหนึ่งยังเป็นผลจากการที่เหล่าผู้ผลิตรถยนต์รายใหญ่ในภูมิภาค ต่างหันมาเร่งพัฒนาและจำหน่ายรถยนต์ไฟฟ้าเพื่อให้สอดรับกับแนวโน้มนโยบายด้านสิ่งแวดล้อมของภาครัฐและความต้องการของผู้บริโภคที่เปลี่ยนไป

ทั้งนี้หากพิจารณาปัจจัยที่ทำให้แบรนด์รถยนต์จีนสามารถตีตลาดโลกจนก้าวเข้ามาเป็นหนึ่งในเจ้าตลาดสำคัญคงปฏิเสธไม่ได้ว่าส่วนหนึ่งเป็นผลมาจากกระแสตอบรับยานยนต์ EV ที่ดีจากฐานผู้บริโภคภายในประเทศจีนเอง เพราะได้รับแรงหนุนหลายด้าน อาทิ นโยบายสนับสนุนรถยนต์ไฟฟ้าอย่างเต็มรูปแบบของภาครัฐ ที่ทำให้ราคารถ EV จับต้องได้และมีตัวเลือกหลากหลายสำหรับผู้บริโภค ซึ่งปัจจัยเหล่านี้ล้วนมีส่วนสำคัญที่ทำให้ค่ายรถจากจีนสามารถพัฒนาและต่อยอดกำลังการผลิตให้เพียงพอสำหรับการส่งออกเพื่อเจาะตลาดโลก ซึ่งจะแตกต่างจากผู้ผลิตรถยนต์จากค่ายญี่ปุ่นที่ความนิยมของคนส่วนใหญ่ในประเทศยังคงอยู่ในรถสันดาปเป็นหลัก เนื่องจากรถยนต์ไฟฟ้ามีราคาสูง ตัวเลือกในตลาดมีน้อย อีกทั้ง ความพร้อมด้านโครงสร้างพื้นฐาน EV ยังค่อนข้างจำกัด โดยเฉพาะสาธารณะชาร์จที่ยังมีจำนวนไม่มากและไม่ครอบคลุม ดังนั้น ปัจจัยเหล่าจึงมีส่วนทำให้การพัฒนาอุตสาหกรรม EV จากค่ายรถประเทศญี่ปุ่นถูกขับเคลื่อนอย่างค่อยเป็นค่อยไป

นโยบายสนับสนุนจากภาครัฐรวมถึงพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงไป มีส่วนสำคัญที่ทำให้อุตสาหกรรม EV เติบโตขึ้นได้อย่างต่อเนื่อง โดยแม้ว่าในปี 2022 รถ EV จะมีส่วนแบ่งตลาดอยู่เพียงแค่ 10% ของยอดขายทั้งหมด แต่คาดว่านับตั้งแต่ปี 2035 เป็นต้นไป ยานยนต์ EV จะสามารถครองส่วนแบ่งตลาดทั่วโลกได้เกินกว่า 50% หรือมียอดขายเหนือกว่ายานยนต์ประเภทอื่น ๆ11 ดังนั้น การเปลี่ยนแปลงโครงสร้างห่วงโซ่อุปทานอุตสาหกรรมยานยนต์โลกจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ เพราะนอกจากอุตสาหกรรม EV จะกลายเป็นหนึ่งในสนามแข่งขันสำคัญที่ชาติมหาอำนาจใช้ในการก้าวไปเป็นผู้นำด้านเทคโนโลยีของโลก เรายังจะได้เห็นการแข่งขันที่ทวีความรุนแรงขึ้น เพราะเจ้าตลาดเดิมจำเป็นต้องปรับตัวเนื่องจากเผชิญกับความท้าทายจากการเพิ่มขึ้นของผู้เล่นรายใหม่ ๆ อีกทั้งต้องรับมือกับกลยุทธ์การตลาดที่ไม่คุ้นเคย เช่น การใช้สงครามราคา รวมถึงการซื้อขายรถยนต์บนช่องทาง Online และไม่ผ่านตัวแทนจำหน่าย เป็นต้น

เจาะลึก…พลวัตห่วงโซ่อุปทานอุตสาหกรรมยานยนต์

ทุกองคาพยพในห่วงโซ่อุปทานอุตสาหกรรมยานยนต์กำลังเผชิญกับความท้าทายจากกระแสรถยนต์ไฟฟ้าที่ทำให้เกิดผู้เล่นหน้าใหม่ ๆ ในตลาด และการใช้กลยุทธ์ทางธุรกิจในรูปแบบใหม่ที่แตกต่างจากเดิม รวมถึงยังเป็นสมรภูมิแข่งขันระหว่างชาติมหาอำนาจที่ต้องการผูกขาดทรัพยากรและก้าวไปเป็นผู้นำโลกในด้านเทคโนโลยี ปัจจุบันโครงสร้างอุตสาหกรรมยานยนต์กำลังทยอยเปลี่ยนแปลงไปสู่ยุคยานยนต์แห่งโลกอนาคต ตัวอย่างที่ชัดเจนคือ กรณีของแบรนด์ Tesla ที่เติบโตขึ้นและสามารถเข้ามากระตุ้นความสนใจเกี่ยวกับกระแสยานยนต์ไฟฟ้าจากการนำเสนอรถ EV ที่มีเทคโนโลยีการขับขี่ทันสมัย ช่วยประหยัดค่าใช้จ่ายด้านพลังงานและการซ่อมบำรุง ซึ่งจุดขายนี้ทำให้ Tesla ได้รับความนิยมเพิ่มขึ้นและมีอัตราการส่งมอบเพิ่มขึ้นสูงเกือบ 5,800% ภายในระยะเวลา 10 ปีที่ผ่านมา15 นอกจากนี้ อีกหนึ่งจุดเปลี่ยนสำคัญยังมาจากการที่จีนก้าวเข้ามามีบทบาทในฐานะผู้นำการผลิตยานยนต์ของโลก สะท้อนได้จากส่วนแบ่งการผลิตที่เพิ่มขึ้นจาก 24% ในปี 2010 มาอยู่ที่ 32% ของการผลิตทั้งหมดของโลก ณ ปี 2022 โดยมีแรงหนุนหลักจากอุปสงค์ในประเทศที่เติบโตดี รวมถึงการพัฒนาองค์ความรู้เกี่ยวกับอุตสาหกรรมรถยนต์และแบตเตอรี่ EV เพื่อผลักตัวเองออกจากการแข่งขันที่รุนแรงในตลาดรถยนต์สันดาป

ด้วยเหตุนี้ เราจึงเริ่มเห็นพลวัตและความท้าทายใหม่ ๆ ที่เกิดขึ้นในห่วงโซ่อุปทานและธุรกิจยานยนต์ซึ่งสามารถแบ่งเป็น 3 ด้านสำคัญ ได้แก่

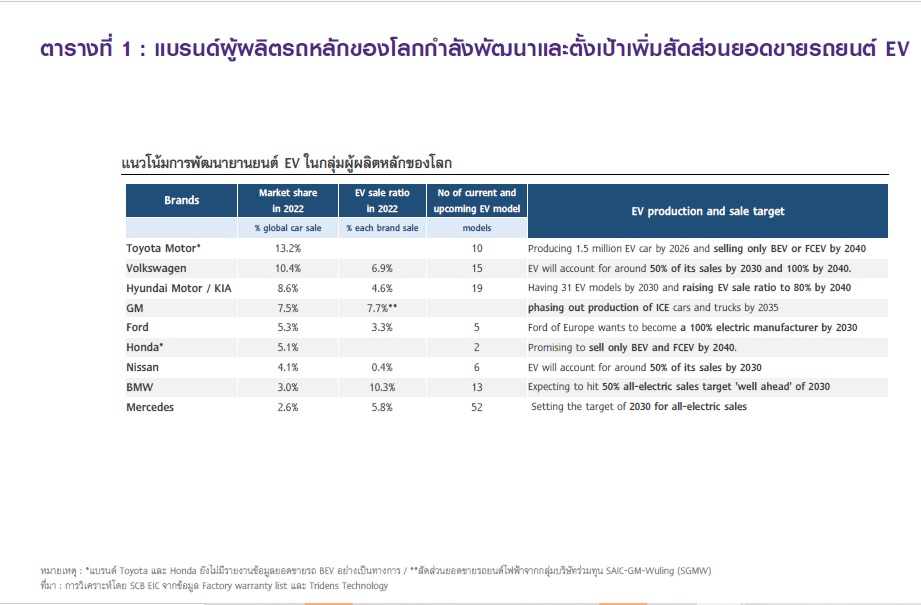

1)การปรับตัวของเจ้าตลาดเดิมในกลุ่มผู้ผลิตรถสันดาป โดยเฉพาะค่ายรถยนต์จากฝั่งตะวันตก ที่ปัจจุบันต่างเร่งปรับตัวและหันมาเดินหน้าพัฒนาเทคโนโลยียานยนต์ไฟฟ้า รวมถึงมีการตั้งเป้าเพิ่มสัดส่วนยอดขายและปริมาณการผลิตรถ EV ให้สูงขึ้นต่อเนื่อง อาทิ BMW ที่ถือเป็นหนึ่งในผู้นำการเปลี่ยนผ่าน สะท้อนจากส่วนแบ่งยอดขายรถ EV ของแบรนด์ที่สูงกว่าผู้ผลิตหลักรายอื่น ๆ โดยมีสัดส่วนอยู่ที่ราว 10.3% ของการส่งมอบทั้งหมดในปี 202216 นอกจากนี้ ยอดขายรถ EV ของค่าย BMW ยังเติบโตได้กว่า 100% สวนทางกับการหดตัวของยอดขายรถ ICE ในภาพรวม17 ปัจจัยสนับสนุนความสำเร็จดังกล่าวมาจากการเปิดรับเทคโนโลยี EV ได้อย่างรวดเร็ว จนทำให้เกิดการพัฒนารถยนต์ไฟฟ้า 2 รุ่นแรก (BMW i3 และ i8) ที่เปิดตัวไปตั้งแต่ปี 2013 และ 2014 ขณะที่ปัจจุบัน BMW ก็ยังคงต่อยอดพัฒนาองค์ความรู้และกำลังทยอยเปิดตัวรถ EV อีกกว่า 10 รุ่น (ตารางที่ 1) และคาดว่าจะได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง เพราะมีการยกระดับศักยภาพการขับขี่ควบคู่กันไป ทั้งในด้านการออกแบบโครงสร้างตัวถังที่ใช้สำหรับรถ EV โดยเฉพาะ (BMW Neue Klasse) รวมไปถึงการพัฒนาแบตเตอรี่ EV ทรงกระบอก ที่จะทำให้ระยะเวลาชาร์จไฟสั้นลงแต่ขับขี่ได้ไกลขึ้น อย่างไรก็ดี หากพิจารณาแนวทางการปรับตัวของผู้ผลิตรถยนต์จากฟากตะวันออกของโลก อาทิ Toyota Honda และ Nissan พบว่าการพัฒนาเทคโนโลยี EV ดำเนินการอย่างค่อยเป็นค่อยไป สะท้อนจากแผนการเปิดตัวรถ EV ที่มีจำนวนค่อนข้างน้อย โดยเฉพาะเมื่อเทียบกับแบรนด์อื่น ๆ จากค่ายรถฝั่งตะวันตก

2)การแข่งขันด้านราคา (Price war) ถือเป็นกลยุทธ์ทางการตลาดที่เกิดขึ้นไม่บ่อยนักในธุรกิจซื้อขายรถยนต์มือ 1 แต่หลังจากกระแสยานยนต์ไฟฟ้าได้รับความนิยมมากขึ้น การปรับลดราคาเพื่อกระตุ้นยอดขายกลับเกิดขึ้นอย่างต่อเนื่อง โดยเฉพาะจากแบรนด์ Tesla ที่เข้าไปทำตลาดในประเทศต่าง ๆ ตัวอย่างเช่นในตลาดสหรัฐฯ ที่ราคาขายรถ Tesla เกือบทุกรุ่นลดลงเฉลี่ยราว 20% จากปีก่อน18 หรือแม้แต่ในจีนที่ Model 3 และ Model X ถูกปรับราคาลงแล้วถึง 5 ครั้ง ภายในระยะเวลา 2 ปี (2022 – 2023) ทั้งนี้จากการศึกษาพบว่า Tesla มักใช้กลยุทธ์ด้านราคาเพื่อกระตุ้นยอดขายในประเทศที่อุปสงค์มีแนวโน้มแผ่วลง รวมถึงเมื่อมาตรการอุดหนุดการซื้อรถ EV ในประเทศนั้น ๆ กำลังทยอยหมดไป นอกจากนี้ การปรับลดราคาขายยังถูกนำมาใช้เพื่อลดปริมาณสินค้าค้างสต็อก (Clearance sale) ก่อนการเปิดตัวรถรุ่นใหม่ ซึ่งสาเหตุที่ทำให้ Tesla สามารถใช้กลยุทธ์นี้ได้เป็นเพราะความสามารถในการทำกำไรที่เหนือกว่าแบรนด์คู่แข่งอยู่ค่อนข้างมาก

โดยงานศึกษาจาก Reuters พบว่า การขายรถ Tesla 1 คัน จะมีกำไรขั้นต้นเฉลี่ย (Gross profit margin per vehicle) ราว 15,000 ดอลลาร์สหรัฐ หรือคิดเป็น 30% ของราคาขาย ซึ่งสูงกว่าแบรนด์คู่แข่งอย่าง BYD และ Volkswagen ถึงเกือบ 3 เท่าตัว19 ทั้งนี้ผลพวงจากกลยุทธ์การตลาดของ Tesla ถือว่าเป็นปัจจัยกระตุ้นให้การแข่งขันในตลาดรถยนต์ทวีความรุนแรงมากขึ้น โดยเราเริ่มเห็นผู้ผลิตรถจากค่ายอื่น ๆ ออกมาตรการตอบโต้เพื่อรักษาส่วนแบ่งตลาด อาทิ การจัดโปรโมชั่นส่วนลดจากค่ายผู้ผลิตในท้องถิ่นของจีนทั้ง Xpeng และ Zhejiang รวมถึงประเทศไทยก็เริ่มมีแบรนด์รถยนต์ไฟฟ้าอื่นๆ หันมาแข่งขันด้วยราคาแล้วเช่นกัน อาทิ MG และ ORA Good car ที่มีการมอบส่วนลดมูลค่าสูงถึงเกือบ 2 แสนบาท ไม่เพียงเท่านี้ เหล่าตัวแทนจำหน่ายรถสันดาปเองก็ถูกกระตุ้นให้หากลยุทธ์หรือช่องทางดึงดูดใจผู้บริโภค เช่น Toyota ได้ขยายระยะเวลาผ่อนค่างวดรถจาก 5 เป็น 8 ปี รวมถึง Mazda ก็มีการมอบบัตรเติมน้ำมันให้แก่ลูกค้าเพื่อเป็นแรงจูงใจ

อย่างไรก็ตาม แม้ว่าการห้ำหั่นกันในตลาดรถยนต์จะส่งผลดีต่อผู้บริโภคโดยตรง แต่สำหรับภาคธุรกิจ กลับมีแนวโน้มเผชิญความเสี่ยงด้านสภาพคล่องที่เกิดขึ้นจากการจัดโปรโมชั่นเพื่อเอาชนะเจ้าตลาดซึ่งมีสายป่านยาวหรือมีความสามารถในการตั้งราคาแบบยืดหยุ่น ดังนั้น ในระยะถัดไป เราจึงต้องจับตามองความเปราะบางและผลกระทบจากการแข่งขันที่ดุเดือด โดยเฉพาะในกลุ่มผู้ผลิตรถยนต์ที่ปรับตัวได้ช้า รวมถึงตัวแทนจำหน่ายรถยนต์รายย่อย

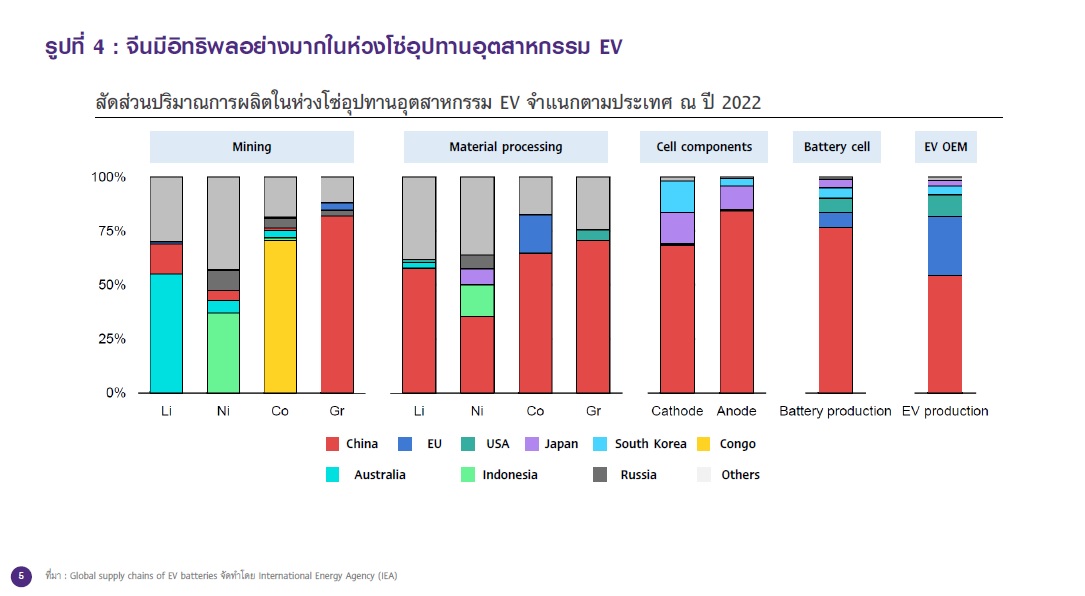

3)การผูกขาดห่วงโซ่อุปทานอุตสาหกรรม EV ซึ่งปัจจุบันจีนนับว่ามีอิทธิพลสูงสุด โดยเฉพาะกระบวนการผลิตแบตเตอรี่ซึ่งถือเป็นหัวใจของอุตสาหกรรมยานยนต์ไฟฟ้า โดยแม้ว่าแหล่งทรัพยากรแร่หายาก (Rare earth) จะกระจายตัวอยู่ทั่วโลก แต่จีนก็สามารถครอบครองและเข้าถึงวัตถุดิบสำคัญเหล่านี้ผ่านการร่วมลงทุนในกิจการเหมืองขุดเจาะต่าง ๆ อาทิ บริษัทผลิตแร่ลิเทียมรายใหญ่ของออสเตรเลียมีผู้ถือหุ้นหลักจากจีน (Tianqi Lithium) อีกทั้งรัฐบาลจีนยังเป็นเจ้าของและให้เงินสนับสนุนเหมืองผลิตโคบอลต์ 15 จาก 19 แห่งในประเทศคองโก ด้วยเหตุนี้ อุตสาหกรรมแบตเตอรี่ EV ตั้งแต่ต้นน้ำจนถึงปลายน้ำจึงตกอยู่ในสภาวะกึ่งผูกขาดโดยมีบริษัทสัญชาติจีนครองส่วนแบ่งกำลังการผลิตสูงถึง 75% (รูปที่ 4) ซึ่งข้อได้เปรียบนี้มีส่วนช่วยดึงดูดค่ายรถยนต์ต่าง ๆ ให้หันมาตั้งฐานผลิตรถภายในประเทศจนทำให้จีนมีกำลังการผลิตรถ EV มากที่สุดในโลกอีกด้วย

ในทางกลับกัน สหรัฐฯ ซึ่งเป็นคู่แข่งโดยตรงของจีน ก็มีนโยบายสนับสนุนอุตสาหกรรม EV เช่นกัน โดยจะเน้นการเติบโตจากการพึ่งพาตนเองเป็นหลัก อาทิ มาตรการให้เงินอุดหนุนการซื้อรถ EV จะมอบให้แก่รถที่ผลิตในสหรัฐฯ เท่านั้น รวมถึงการสนับสนุนธุรกิจเหมืองแร่หายากในพื้นที่ตะวันตกเพื่อเพิ่มกำลังการผลิตภายในประเทศ นอกจากนี้ ภาครัฐยังเร่งสร้างเครือข่ายห่วงโซ่อุปทานระหว่างชาติพันธมิตรให้แน่นแฟ้นมากยิ่งขึ้น โดยเฉพาะในอุตสาหกรรมแบตเตอรี่ EV ซึ่งสหรัฐฯ จะเน้นผลิตแบตเตอรี่ NCA ที่มีประสิทธิภาพการใช้งานเหนือกว่าแบตเตอรี่ LFP จากจีน ทั้งในด้านระยะทางขับขี่และระยะเวลาชาร์จที่รวดเร็ว20 โดยแคนาดา ออสเตรเลีย และมาดากัสการ์ถือเป็น 3 แหล่งนำเข้าทรัพยากรทางธรรมชาติที่สำคัญ ขณะที่กระบวนการประกอบและพัฒนาแบตเตอรี่นั้น สหรัฐฯ สามารถดึงดูดบริษัทจากเกาหลีใต้และญี่ปุ่น เช่น LG Energy Solution Panasonic SK Innovation และ Samsung SDI ให้หันมาตั้งฐานการผลิตภายในประเทศ โดยใช้จุดแข็งจากการมีค่าย Tesla เป็นหนึ่งในผู้ร่วมพัฒนานอกจากนี้ เพื่อลดทอนบทบาทและความสามารถในการขยายอิทธิพลของอุตสาหกรรม EV จากจีนในทวีปอเมริกา

ในทางกลับกัน สหรัฐฯ ซึ่งเป็นคู่แข่งโดยตรงของจีน ก็มีนโยบายสนับสนุนอุตสาหกรรม EV เช่นกัน โดยจะเน้นการเติบโตจากการพึ่งพาตนเองเป็นหลัก อาทิ มาตรการให้เงินอุดหนุนการซื้อรถ EV จะมอบให้แก่รถที่ผลิตในสหรัฐฯ เท่านั้น รวมถึงการสนับสนุนธุรกิจเหมืองแร่หายากในพื้นที่ตะวันตกเพื่อเพิ่มกำลังการผลิตภายในประเทศ นอกจากนี้ ภาครัฐยังเร่งสร้างเครือข่ายห่วงโซ่อุปทานระหว่างชาติพันธมิตรให้แน่นแฟ้นมากยิ่งขึ้น โดยเฉพาะในอุตสาหกรรมแบตเตอรี่ EV ซึ่งสหรัฐฯ จะเน้นผลิตแบตเตอรี่ NCA ที่มีประสิทธิภาพการใช้งานเหนือกว่าแบตเตอรี่ LFP จากจีน ทั้งในด้านระยะทางขับขี่และระยะเวลาชาร์จที่รวดเร็ว20 โดยแคนาดา ออสเตรเลีย และมาดากัสการ์ถือเป็น 3 แหล่งนำเข้าทรัพยากรทางธรรมชาติที่สำคัญ ขณะที่กระบวนการประกอบและพัฒนาแบตเตอรี่นั้น สหรัฐฯ สามารถดึงดูดบริษัทจากเกาหลีใต้และญี่ปุ่น เช่น LG Energy Solution Panasonic SK Innovation และ Samsung SDI ให้หันมาตั้งฐานการผลิตภายในประเทศ โดยใช้จุดแข็งจากการมีค่าย Tesla เป็นหนึ่งในผู้ร่วมพัฒนานอกจากนี้ เพื่อลดทอนบทบาทและความสามารถในการขยายอิทธิพลของอุตสาหกรรม EV จากจีนในทวีปอเมริกา

สหรัฐฯ ยังได้ออกข้อกำหนดกีดกันการค้าเพิ่มเติมภายใต้กฎหมายลดเงินเฟ้อ (Inflation Reduction Act : IRA)21 ที่ระบุว่าจะเริ่มห้ามนำเข้า (Import ban) ส่วนประกอบแบตเตอรี่และวัตถุดิบแร่ที่ผลิตในจีนโดยสมบูรณ์นับตั้งแต่ปี 2025 เป็นต้นไป ดังนั้น เมื่ออุตสาหกรรม EV กลายไปเป็นเครื่องมือที่ชาติมหาอำนาจใช้เพื่อแข่งขันและต่อรองในการก้าวไปเป็นผู้นำโลกด้านเทคโนโลยี จึงคาดว่าในระยะถัดไปการแข่งขันในอุตสาหกรรม EV จะยิ่งทวีความรุนแรงมากขึ้นเป็นลำดับ และอาจนำไปสู่การแบ่งแยกขั้วห่วงโซ่อุปทาน (Decoupling) ระหว่างชาติตะวันออกและตะวันตกที่ชัดเจนขึ้นตามไปด้วย

ชี้เป้า…นัยและการปรับตัวของอุตสาหกรรมยานยนต์ไทยภายใต้กระแส EV

อุตสาหกรรมยานยนต์ไทยมีแนวโน้มเติบโตสอดรับไปกับกระแสยานยนต์ไฟฟ้า โดยความพร้อมของห่วงโซ่อุปทานจากการเป็นแหล่งผลิตรถยนต์และชิ้นส่วน รวมถึงฝีมือแรงงานที่ตอบโจทย์ ได้สร้างแรงดึงดูดให้บรรดาผู้ผลิตรถ EV จากค่ายต่าง ๆ สนใจเข้ามาตั้งโรงงานในไทย ซึ่งจะส่งผลดีต่อเศรษฐกิจไทยโดยภาพรวม อีกทั้ง ยังเพิ่มโอกาสในการก้าวไปสู่การเป็น Regional EV hub ในอนาคตอีกด้วย ทั้งนี้ในช่วงหลายปีที่ผ่านมา ไทยได้ทยอยพัฒนาระบบนิเวศน์ยานยนต์ไฟฟ้า (EV Ecosystem) ให้เท่าทันกับการเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์แห่งโลกอนาคต ซึ่งภาครัฐได้มีการดำเนินนโยบายเตรียมความพร้อมทั้งจากฝั่งผู้บริโภคและภาคธุรกิจ

โดยนโยบายด้านอุปสงค์ที่ใช้กระตุ้นความสนใจและการเปิดรับจากผู้บริโภค ประกอบด้วย 1) มาตรการให้เงินอุดหนุนการซื้อรถ EV 2) การลดและยกเว้นภาษีนำเข้ารถยนต์ไฟฟ้า 100% ซึ่งจะเพิ่มตัวเลือกในตลาดให้มีความหลากหลายขึ้น และ 3) การส่งเสริมสถานีชาร์จสาธารณะ ซึ่งล่าสุดมีจำนวนราว 1,500 แห่ง กระจายตัวครอบคลุมเกือบทุกจังหวัดทั่วประเทศ22 นอกจากนี้ ภาครัฐยังมีการออกนโยบายด้านอุปทานที่มุ่งผลักดันและต่อยอดให้ไทยสามารถก้าวไปสู่การเป็นฐานการผลิตยานยนต์ EV ที่สำคัญของโลก ซึ่งหนึ่งในกลไกสำคัญคือ มาตรการจูงใจและดึงดูดการลงทุนในอุตสาหกรรมผลิตรถและแบตเตอรี่ EV โดยการดำเนินงานที่ผ่านมานับว่าเกิดประสิทธิผลอย่างชัดเจน เพราะปัจจุบันมีค่ายรถยนต์ที่ประกาศแผนการผลิตและประกอบรถ EV ในไทยแล้วเกือบ 20 โครงการ คิดเป็นเม็ดเงินลงทุนรวมกว่า 1.2 แสนล้านบาท ซึ่งหากทุกโครงการดำเนินการแล้วเสร็จ จะทำให้กำลังการผลิตรถ EV ของไทย ณ ปี 2030 เพิ่มขึ้นไปอยู่ที่กว่า 9 แสนคันต่อปี จากปัจจุบันที่มีการผลิตรถไฟฟ้าทุกประเภทรวมกันอยู่ที่ราว 9 หมื่นคันต่อปี23

นอกจากนี้ อุตสาหกรรมแบตเตอรี่ EV ก็มีแนวโน้มเติบโตควบคู่กันไปด้วย สะท้อนจากผู้ผลิตรายใหญ่ของโลก ทั้ง EA CATL และ SVOLT ก็ต่างสนใจร่วมลงทุนในไทยเช่นกัน อย่างไรก็ดี คาดว่าอัตรากำลังการผลิตในเบื้องต้นน่าจะยังอยู่ในระดับต่ำ ทำให้การประกอบรถ EV ของไทยในช่วงแรกยังจำเป็นต้องพึ่งพาการนำเข้าแบตเตอรี่เป็นหลัก

ระบบนิเวศน์ยานยนต์ไฟฟ้าที่กำลังทยอยเกิดขึ้นอย่างครบวงจรภายในประเทศ นำมาซึ่งโอกาสในการต่อยอดอุตสาหกรรมยานยนต์ไทยให้แข็งแกร่งขึ้น เพื่อก้าวไปสู่การเป็นฐานการผลิตและส่งออกยานยนต์ไฟฟ้าที่สำคัญของภูมิภาค เช่นเดียวกับที่เราทำได้ในกลุ่มยานยนต์สันดาป ซึ่ง SCB EIC ได้วิเคราะห์ผลกระทบต่อเศรษฐกิจจากการก้าวไปเป็น Regional EV hub โดยใช้ข้อมูลตารางปัจจัยการผลิตและผลผลิตโลกและไทย (Input-Output table) เพื่อศึกษาความเชื่อมโยงระหว่างการเติบโตของอุตสาหกรรม EV โลกที่มีผลต่อเศรษฐกิจและการปรับตัวของภาคธุรกิจไทย

โดยมีข้อสรุปสำคัญ 2 ประเด็นดังนี้

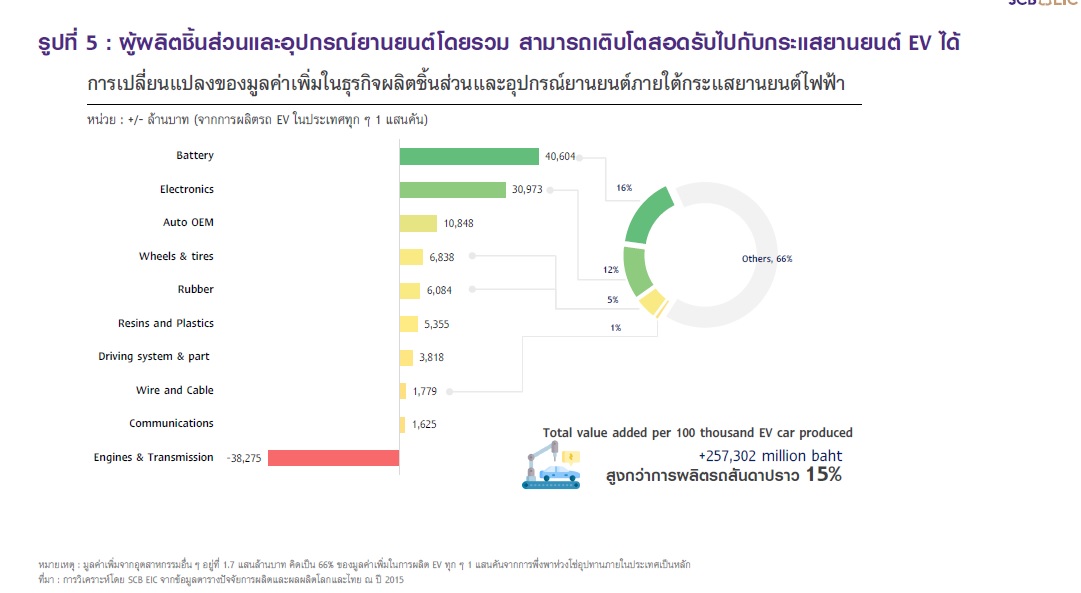

1)การผลิตยานยนต์ EV ทุกๆ 1 แสนคัน จะทำให้เศรษฐกิจไทย (GDP) ขยายตัวเพิ่มขึ้นประมาณ 0.2% หรือก่อให้เกิดมูลค่าเพิ่มทางเศรษฐกิจจากการพึ่งพาปัจจัยการผลิตภายในประเทศราว 2.6 หมื่นล้านบาท24 (รูปที่ 5)โดยตัวเลขดังกล่าว นับรวมทั้งการผลิตเพื่อบริโภคภายในประเทศและส่งออก อีกทั้งเป็นอัตราการเติบโตที่คาดว่าจะดีที่สุด (Better case) เมื่อไทยสามารถก้าวไปเป็น Regional EV hub โดยมีห่วงโซ่อุปทานการผลิตยานยนต์ EV ในเกือบทุกขั้นตอนเกิดขึ้นภายในประเทศอย่างครบวงจร25 นับตั้งแต่กระบวนการผลิตและประกอบเซลล์แบตเตอรี่ การใช้ชิ้นส่วนและอุปกรณ์ยานยนต์จากผู้ประกอบการในท้องถิ่น (Local supplier) รวมถึงขั้นตอนการผลิตและประกอบรถยนต์ อย่างไรก็ตาม แม้ว่ากำลังการผลิตรถ EV ของไทยจะสามารถก้าวกระโดดไปสู่ 9 แสนคันในอีกไม่กี่ปีข้างหน้าตามแผนการลงทุนของค่ายผู้ผลิตรถ EV แต่การเติบโตของอุตสาหกรรมผลิตแบตเตอรี่ EV ที่ต้องใช้ระยะเวลานานกว่าและกำลังการผลิตในเบื้องต้นที่ยังอยู่ในระดับต่ำ อาจเป็นข้อจำกัดสำคัญที่ทำให้ให้ผลดีดังกล่าวที่คาดว่าจะเกิดขึ้นต่อเศรษฐกิจไทยมีแนวโน้มต่ำกว่าที่ประเมินไว้ได้

2)ผู้ผลิตชิ้นส่วนและอุปกรณ์ยานยนต์ (Auto supplier) ส่วนใหญ่สามารถเติบโตไปกับอุตสาหกรรมยานยนต์ EV แต่ก็มีผู้ประกอบบางกลุ่มที่จะตกขบวน ซึ่งผลการวิเคราะห์จาก SCB EIC ชี้ว่า กิจกรรมการผลิตยานยนต์ EV มีมูลค่าทางเศรษฐกิจสูงกว่ายานยนต์สันดาปประมาณ 15% (เมื่อเทียบกับมูลค่าเพิ่มการผลิตรถยนต์ ณ ปี 2015) ซึ่งส่วนใหญ่มาจากกิจกรรมผลิตแบตเตอรี่ไฟฟ้าและชิ้นส่วนอิเล็กทรอนิกส์ โดยคาดว่าอานิสงส์หลักจะตกไปอยู่กับผู้เล่นที่สามารถปรับตัวหรือมีการลงทุนรองรับการเติบโตของอุตสาหกรรม EV ภายในประเทศ ขณะที่กลุ่มผู้ผลิตชิ้นส่วนยานยนต์ซึ่งเป็น Supplier เดิมของอุตสาหกรรมรถสันดาป อาทิ ยางล้อ เมล็ดพลาสติก อุปกรณ์ขับเคลื่อน และสายไฟ โดยรวมมีแนวโน้มเติบโตได้ต่อเนื่องเพราะยังคงเป็นชิ้นส่วนที่จำเป็นในการผลิตรถยนต์ทั้ง 2 ประเภท อย่างไรก็ตาม เราพบความเสี่ยงในกลุ่มผู้ประกอบการจำนวนกว่า 1,300 แห่งทั่วประเทศ หรือคิดเป็นกว่าครึ่งของอุตสาหกรรมผลิตชิ้นส่วนยานยนต์ทั้งหมด26 ซึ่งส่วนใหญ่เป็นธุรกิจ SMEs และอยู่ในกลุ่มผู้ผลิตชิ้นส่วน ที่เกี่ยวข้องกับระบบส่งกำลังและเชื้อเพลิง (Transmission system) เนื่องจากมูลค่าตลาดของอุตสาหกรรมนี้ มีแนวโน้มปรับลดลงราว 3.8 พันล้านบาทหรือประมาณ 10%27 หากรถ EV สามารถครองส่วนแบ่งตลาดได้ถึง 15% ของยอดขายรถยนต์ทั่วโลกภายในปี 2025 (ปรับเพิ่มขึ้นจาก 10% ณ ปี 2022)28

SCB EIC ประเมินว่า การส่งเสริมอุตสาหกรรมยานยนต์ EV จะส่งผลดีและมีนัยสำคัญต่อการเติบโตของเศรษฐกิจไทย แต่ก็ยังมีความท้าทายอีกไม่น้อยที่ต้องเร่งปรับปรุงและพัฒนาเพิ่มเติม เนื่องจากการต่อยอดและการเปลี่ยนผ่านโครงสร้างอุตสาหกรรมยานยนต์จากผู้ผลิตรถสันดาปไปสู่ยานยนต์ไฟฟ้าก็นำมาซึ่งความเสี่ยงที่กลุ่มผู้ผลิตชิ้นส่วนอีกจำนวนไม่น้อยกำลังจะต้องเผชิญ ดังนั้น แนวทางการยกระดับอุตสาหกรรมยานยนต์ไทยที่ทุกภาคส่วน ทั้งภาครัฐ เอกชน และภาคการเงิน ล้วนมีบทบาทและต้องร่วมกันเร่งดำเนินการประกอบด้วย 3 ประเด็นสำคัญ ได้แก่

1)การสร้างเครือข่ายห่วงโซ่อุปทานและระบบนิเวศน์ EV ให้เกิดขึ้นภายในประเทศอย่างครบวงจร เพื่อลดการนำเข้ายานยนต์และชิ้นส่วนจากต่างประเทศ และเน้นการสร้างมูลค่าเพิ่มจากกิจกรรมการผลิตที่เกิดขึ้นในท้องถิ่นเป็นหลัก โดยนอกจากจะมุ่งดึงดูดการลงทุนผลิตรถยนต์แล้ว ยังต้องส่งเสริมอุตฯ แบตเตอรี่ EV ให้เติบโตเท่าทันกับกำลังการผลิตยานยนต์ไฟฟ้าที่กำลังเติบโตอย่างก้าวกระโดด

2)การสนับสนุนการพัฒนากระบวนการผลิตและคุณภาพสินค้าให้ตอบโจทย์ เพื่อเพิ่มโอกาสในการเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานการผลิตรถ EV โดยเฉพาะอุตสาหกรรมชิ้นส่วนยานยนต์ที่มีแนวโน้มเติบโตไปพร้อม ๆ กับตลาด EV อาทิ ชิ้นส่วนอิเล็กทรอนิกส์ มอเตอร์ไฟฟ้า ยางล้อ และชุดสายไฟ จำเป็นต้องขยายกำลังการผลิตให้สอดรับกับแนวโน้มอุปสงค์ที่เพิ่มขึ้น นอกจากนี้ ผู้ผลิตอุปกรณ์ที่เกี่ยวข้องกับการขับเคลื่อน เช่น ระบบเบรกและการสั่นสะเทือน เป็นกลุ่มที่ควรส่งเสริมการยกระดับคุณภาพสินค้าให้ตอบโจทย์กับฟังก์ชันการใช้งานในยานยนต์ไฟฟ้าที่เปลี่ยนไป

3)การขยายโอกาสให้ภาคธุรกิจสามารถเติบโตในตลาดใหม่ ๆ โดยธุรกิจกลุ่มเปราะบางจากแนวโน้มการเติบโตที่สวนทางกับกระแสยานยนต์ไฟฟ้า อาทิ ผู้ผลิตท่อไอเสีย ถังเชื้อเพลิง และระบบส่งกำลัง ก็จำเป็นต้องได้รับการประคับประคองให้สามารถปรับตัวหรือขยายฐานลูกค้าไปยังตลาดใหม่ๆ ทั้งในและต่างประเทศ อาทิ กลุ่มยานยนต์เชิงพาณิชย์ซึ่งการเปลี่ยนผ่านไปสู่ EV คาดว่าจะเกิดขึ้นช้ากว่ากลุ่มรถยนต์ส่วนบุคคล รวมถึงการเจาะตลาดอะไหล่ยนต์หรือ Replacement Equipment Manufacturing (REM) ซึ่งคาดว่ายังคงมีแนวโน้มเติบโตได้ตามอายุการใช้งานรถยนต์ที่ปรับเพิ่มขึ้นในหลายประเทศดังนั้น เรายังคงต้องเร่งสร้างเครือข่ายห่วงโซ่อุปทานและระบบนิเวศน์ยานยนต์และแบตเตอรี่ EV ให้สามารถเกิดขึ้นภายในประเทศอย่างครบวงจร เพื่อให้ทุกข้อต่อของกิจกรรมการผลิตสามารถเกิดขึ้นในท้องถิ่นและสร้างมูลค่าเพิ่มให้กับระบบเศรษฐกิจไทยได้อย่างเต็มประสิทธิภาพ

อ้างอิง

1 ที่มา International Energy Agency (IEA) โดยยอดขายและยอดผลิตยานยนต์ EV ทั่วโลก นับรวมรถยนต์นั่งส่วนบุคคลและรถเชิงพาณิชย์ อาทิ รถโดยสาร รถบรรทุก และรถตู้ (ข้อมูลล่าสุด ณ ปี 2022)

2 ที่มา STEPS Projection senario จัดทำโดย International Energy Agency (IEA)

3 แบตเตอรี่ Li-ion มีความหนาแน่นของพลังงานมากเป็นอันดับ 2 เป็นรองเพียงจากแบตเตอรี่ Solid state ซึ่งความหนาแน่นของพลังงานอยู่ที่ 350 –500 Wh/kg. ขณะที่อายุการใช้งานใกล้เคียงกัน ที่มา : Marketeeronline และ Renaul Group

4 ยานยนต์ EV มีสัดส่วนองค์ประกอบของอะลูมิเนียมสูงถึง 22% เมื่อเทียบส่วนประกอบทั้งหมด ณ ปี 2023 และคาดว่าจะเพิ่มเกือบ 30% ภายในปี2027 ที่มา : สถาบันยานยนต์

5 ที่มา : Statista Market Insights

6 เมื่อ ต.ค. 2022 EU เห็นชอบร่างกฎใหม่ที่จะแบนการผลิตรถยนต์โดยสารที่ใช้เครื่องยนต์สันดาปภายในตั้งแต่ปี 2035 แต่ล่าสุดได้เลื่อนกำหนดลงมติครั้งสุดท้ายออกไป เพราะเกิดเสียงคัดค้านจากผู้ผลิตบางกลุ่มที่เผชิญความยากลำบากในการเปลี่ยนผ่านกระบวนการผลิตไปสู่ยานยนต์ไฟฟ้า

7 อ้างอิงราคา Brent oil price ณ ปี 2022 เฉลี่ยที่ 100 ดอลลาร์สหรัฐต่อบาร์เรล หรือขยายตัวกว่า 40% จากปีก่อนหน้า ข้อมูลจาก Bloomberg

8 ที่มา : ผลสำรวจ SCB EIC Consumer survey ระหว่างวันที่ 19 ม.ค. – 2 ก.พ. 23 จากกลุ่มตัวอย่าง 6,496 คน

9 การวิเคราะห์โดย SCB EIC จากข้อมูลของ Thai EV Updates

10 Tesla ครองส่วนแบ่งตลาดที่ 53% ในปี 2021 และลดลงเกือบครึ่งในปี 2022 หลังจากแบรนด์ BYD ได้เข้ามาทำตลาดในสิงคโปร์อย่างเป็นทางการ ที่มา Singapore land transport authority

11 ที่มา : Goldman Sachs Research as of Feb 2023

12 ณ ปี 2022 EV adoption rate ในนอร์เวย์อยู่ที่ % ขณะที่จำนวนผู้ใช้รถยนต์ไฟฟ้าต่อประชากรทั้งหมดอยู่ที่ราว 20%

13 สิทธิจากการลดปริมาณการปล่อยก๊าซเรือนกระจกจากการดำเนินโครงการด้านสิ่งแวดล้อมซึ่งสามารถวัดปริมาณและซื้อขายได้ในตลาดคาร์บอน

14 ที่มา : แผนปฏิบัติการลดก๊าซเรือนกระจกของประเทศ ปี พ.ศ. 2564 – 2573 สำนักงานนโยบายและแผนพลังงาน (สนพ.)

15 ยอดขายรถ Tesla ณ ปี 2022 อยู่ที่ราว 1.31 ล้านคันทั่วโลก เพิ่มขึ้นจาก 2.24 หมื่นคันในปี 2013 ที่มา : Tesla annual report

16 ที่มา : Organisation Internationale des Constructeurs d’Automobiles (OICA)

17 ยอดขายรถแบรนด์ BMW ทั้งหมด ณ ปี 2022 อยู่ที่ 2.4 ล้านคันทั่วโลกหรือหดตัวที่ 4. % จากปีก่อน ขณะที่ยอดขายรถ EV อยู่ที่ 2.4 แสนคัน และขยายตัวราว 10 % จากปีก่อน ที่มา : BMW Group

18 คำนวณจากอัตราการปรับลดราคาขายรถ Tesla ในสหรัฐฯ จานวน 3 Model 6 รุ่น นับตั้งแต่ Q4/2022 – Q3/2023 ที่มา : Vehicle Suggest

19 ที่มา : Tesla uses its profits as a weapon in an EV price war: Reuters, as of Jan 2023

20 แบตเตอรี่ NCA มีองค์ประกอบสำคัญได้แก่ Nickel Cobalt และ Aluminum ซึ่ง Panasonic ถือเป็นผู้ผลิตหลักและมักถูกใช้ในรถ EV ที่ผลิตในสหรัฐฯ โดยเฉพาะแบรนด์ Tesla ขณะที่แบตเตอรี่ LFP มีองค์ประกอบสาคัญ คือ แร่ Lithium iron phosphate และมีแหล่งผลิตหลักในจีน โดยความจุแบตเตอรี่ NCA อยู่ที่ 200 Wh/kg ขณะที่ LFP อยู่ที่ 160 Wh/kg อย่างไรก็ตาม ข้อจำกัดของแบตเตอรี่ NCA คือ ต้นทุนการผลิตแพงหรืออยู่ที่ $130/kWh สูงกว่าแบตเตอรี่ LFP ที่มีต้นทุนประมาณ $90/kWh ที่มา: Citi Global Perspectives and Solutions และ Zecar

21 กฎหมายลดเงินเฟ้อ (Inflation Reduction Act : IRA) มีวัตถุประสงค์เพื่อจัดการกับปัญหาเงินเฟ้อด้วยการลดค่าครองชีพ ควบคู่กับการขับเคลื่อนเศรษฐกิจพลังงานสะอาด (Clean economy) เพื่อรับมือกับปัญหาภาวะโลกร้อน ซึ่งจะมีรายละเอียดมาตรการส่งเสริมอุตสาหกรรมผลิตยานยนต์ไฟฟ้า ชิ้นส่วนอิเล็กทรอนิกส์ และเหมือง Rare earth โดยจะเน้นการเติบโตและสร้างความยั่งยืนโดยพึ่งพาเศรษฐกิจในประเทศเป็นหลัก

22 จำนวนสถานีชาร์จสาธารณะ ณ ต.ค. 2023 ขยายตัวกว่า 20% จากปีก่อน และคาดว่าจะเพิ่มขึ้นเป็น 1.2 หมื่นแห่งภายในปี 2030 ตามเป้าหมายนโยบายของ BOI ที่มา : EVAT

23 ยอดผลิตยานยนต์ไฟฟ้า 100% ในไทยสะสมปี 2022 ส.ค. 2023 อยู่ที่ราว 150 คัน แต่หากนับรวมยานยนต์ไฟฟ้าทุกประเภท (HEV และ PHEV) จะอยู่ที่ประมาณ 9.2 หมื่นคัน ที่มา : สภาอุตสาหกรรมแห่งประเทศไทย (FTI)

24 ผลกระทบต่อเศรษฐกิจไทยจากการผลิตยานยนต์ EV วิเคราะห์ข้อมูลจากตารางปัจจัยการผลิตและผลผลิตโลกและไทย ณ ปี 2015 โดยมีสมมติฐานสำคัญ 2 ข้อ คือ 1) ตัวเลขคาดว่ายอดผลิตรถยนต์ทั่วโลกจะอยู่ที่ 90 ล้านคัน ณ ปี 2025 และสัดส่วนรถ EV คิดเป็น 15% และ 2) อัตราการเติบโต ของมูลค่าเพิ่มในอุตสาหกรรมชิ้นส่วนและอุปกรณ์ยานยนต์แต่ละประเภทที่เกิดการเปลี่ยนแปลงจากอุปสงค์ในตลาดรถ EV ที่เพิ่มขึ้นซึ่งอ้างอิงข้อมูล จาก The road ahead: Auto suppliers navigate new terrain, Deloitte

25 อัตราการเติบโตที่คาดว่าจะดีที่สุด (Better case) อยู่ภายใต้เงื่อนไขที่ว่า กิจกรรมการผลิตรถ EV นับตั้งแต่การประกอบแบตเตอรี่ EV จนถึงขั้นตอนการจาหน่ายรถยนต์เพื่อส่งมอบในประเทศและส่งออก จะต้องเกิดขึ้นภายในไทย (ยกเว้นการนำเข้าวัตถุดิบตั้งต้น)

26 ที่มา: จำนวนสถานประกอบการในอุตฯ ผลิตชิ้นส่วนยานยนต์ประมาณ 2.5 พันแห่งและกว่า 70% เป็นธุรกิจ SMEs จากสำมะโนอุตสาหกรรม 2560 จัดทำโดยสำนักงานสถิติแห่งชาติ

27 จากมูลค่าตลาดเดิมที่ 3.2 หมื่นล้านบาทจากข้อมูลตารางปัจจัยการผลิตและผลผลิตโลกและไทย ณ ปี 2015

28 มูลค่าเพิ่มที่ลดลงประเมินจากความต้องการผลิตลด EV สามารถทดแทนรถ ICE ในทุก ๆ 1 แสนคัน

บทวิเคราะห์… https://www.scbeic.com/th/detail/product/ev-olution-311023

ข่าวหรือบทความที่เกี่ยวข้อง