Krungthai COMPASS วิเคราะห์ “ส่องความท้าทายของผู้ประกอบการ หลังภาครัฐแบนนำเข้าเศษพลาสติก” มองว่า

Krungthai COMPASSแนะนำผู้ประกอบการจำเป็นต้องเริ่มออกแบบบรรจุภัณฑ์ให้สามารถนำกลับมารีไซเคิลได้ 100% ขณะที่ภาครัฐควรออกมาตรการคัดแยกขยะจากต้นทาง รวมทั้งส่งเสริมการใช้ขยะพลาสติกภายในประเทศมากขึ้น

ในแต่ละปี ทั่วโลกมีปริมาณขยะพลาสติกมากกว่า 350 ล้านตันหรือเทียบเท่ากับรถบรรทุกขยะเต็มคันกว่า 10 ล้านคัน ซึ่งขยะพลาสติกส่วนใหญ่กว่า70% ถูกนำไปฝังกลบหรือเผา โดยมีสัดส่วนเพียง 10%ของปริมาณขยะพลาสติกทั้งหมดที่ถูกนำไปรีไซเคิล 1การฝังกลบสร้างความเสียหายต่อสิ่งแวดล้อม เนื่องจากขยะพลาสติกต้องใช้ระยะเวลาในการย่อยสลายมากถึง 400-500 ปี อีกทั้งยังมีประเด็น การเคลื่อนย้ายเศษและขยะพลาสติกระหว่างประเทศ ซึ่งส่งผลให้ทั่วโลกตระหนักถึงปัญหาด้านสิ่งแวดล้อมจากการนำเข้าเศษพลาสติก สะท้อนได้จากหลายประเทศเข้าร่วมอนุสัญญาบาเซลว่าด้วยการควบคุมการเคลื่อนย้ายข้ามแดนและการกำจัดซึ่งของเสียอันตรายเพื่อควบคุมการขนส่งขยะพลาสติกระหว่างประเทศที่ต้องได้รับความยินยอมล่วงหน้า(Prior Informed Consent: PIC) จากประเทศผู้นำเข้าและประเทศที่มีการผ่านแดนซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 ม.ค. 2564 2

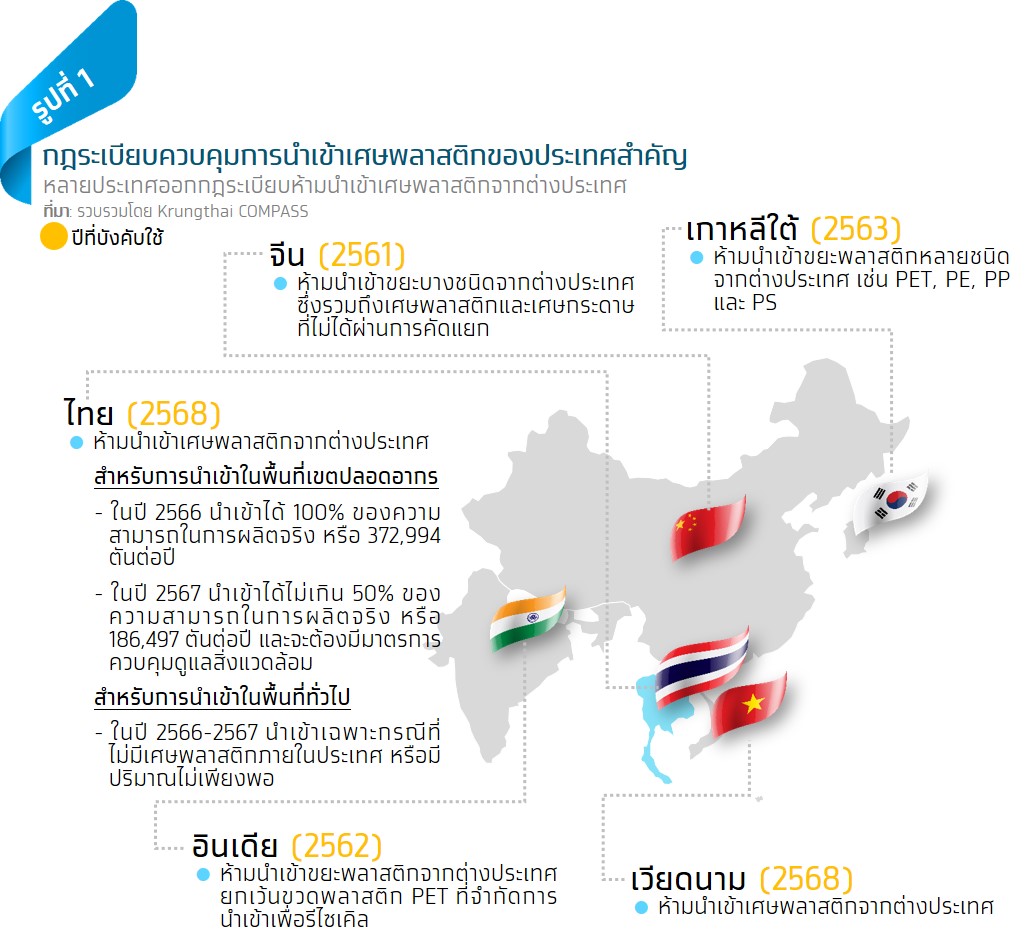

ยิ่งไปกว่านี้ ในปัจจุบันหลายประเทศยังออกกฎระเบียบห้ามนำเข้าเศษพลาสติกจากต่างประเทศรวมถึงไทยที่ได้เริ่มมาตรการดังกล่าวแล้วเมื่อเดือน ก.พ. 2566 ซึ่งขยะพลาสติกที่นำเข้ามายังไทยส่วนใหญ่จะถูกนำไปรีไซเคิล (Recycle)เพื่อใช้ใหม่ ผลกระทบจากมาตรการดังกล่าวทำให้เกิดคำถามที่น่าสนใจว่าพลาสติกที่ผลิตภายในประเทศและขยะพลาสติกภายในประเทศที่สามารถรีไซเคิลได้จะเพียงพอต่อความต้องการหรือไม่ และผู้ประกอบการไทยควรปรับตัวอย่างไร มาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศ ของไทยมีรายละเอียดอย่างไรบ้าง

เมื่อวันที่ 21 ก.พ. 2566 คณะรัฐมนตรีมีมติเห็นชอบมาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศตั้งแต่ปี2568 เพื่อลดผลกระทบต่อสิ่งแวดล้อม โดยในช่วงปี 2566-2567จะผ่อนผันการนำเข้าเศษพลาสติกในพื้นที่เขตปลอดอากรเฉพาะโรงงานอุตสาหกรรม 14 แห่งที่กำหนด ได้แก่โรงงานทั้งหมดที่ใช้เศษพลาสติกเป็นวัตถุดิบในการผลิตเพื่อส่งออกที่ตั้งอยู่ในเขตปลอดอากร รวมทั้งผ่อนผันการนำเข้าเศษพลาสติกในพื้นที่ทั่วไปเฉพาะกรณีที่ไม่มีเศษพลาสติกภายในประเทศหรือมีปริมาณไม่เพียงพอสำหรับเป็นวัตถุดิบในการผลิตเท่านั้น ก่อนจะยกเลิกการนำเข้าเศษพลาสติกทั้งหมดในปี 2568 ซึ่งนอกจากไทยแล้ว ยังมีหลายประเทศออกกฎระเบียบควบคุมการนำเข้าเศษพลาสติกจากต่างประเทศ เช่น จีน อินเดีย เกาหลีใต้ เวียดนาม เป็นต้น (รูปที่ 1)

ก่อนที่จะประเมินถึงผลกระทบของมาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศบทความส่วนนี้จะพาท่านผู้อ่านมาทำความเข้าใจในสถานการณ์การผลิตและการใช้พลาสติกของไทย รวมถึงวงจรการเกิดขยะพลาสติก ดังนี้

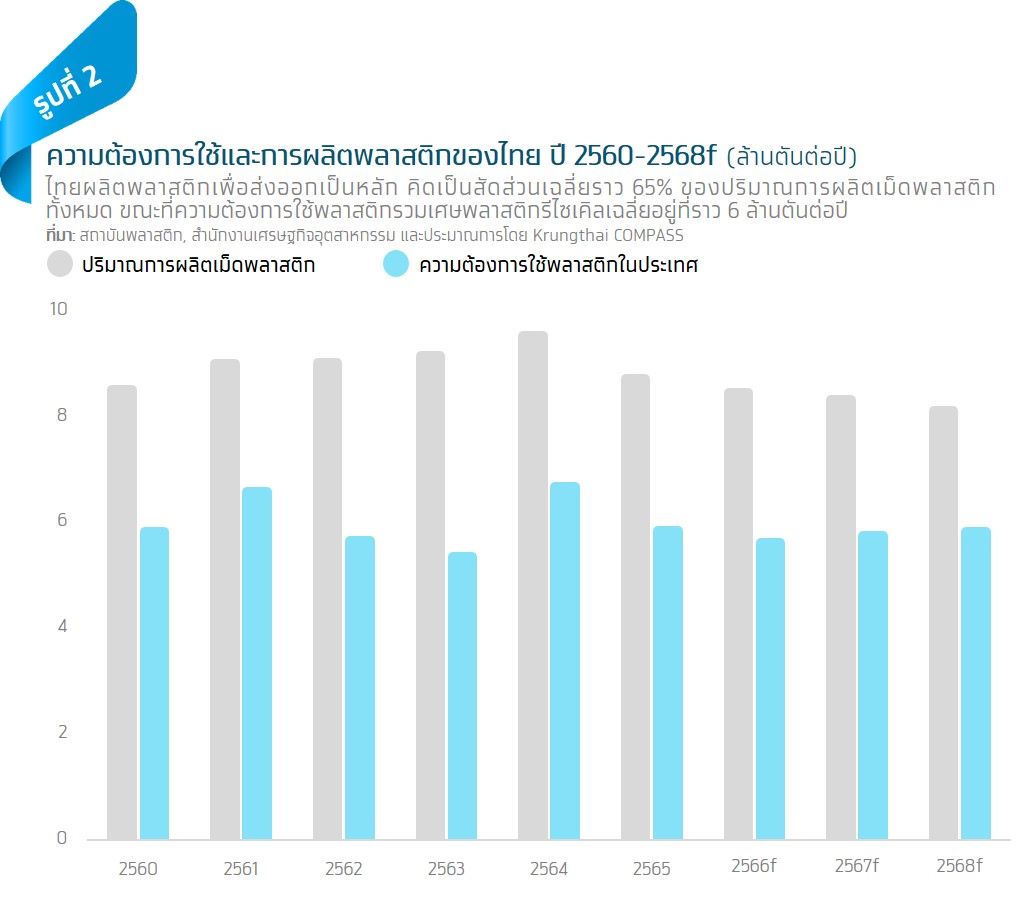

ในปี 2564 ไทยมีปริมาณการผลิตเม็ดพลาสติกอยู่ที่ราว 9.5 ล้านตัน โดยราว 5.6ล้านตัน (58% ของปริมาณการผลิตเม็ดพลาสติกทั้งหมด)จะถูกส่งออกไปตลาดต่างประเทศ ส่วนที่เหลืออีกราว 3.9 ล้านตันจะถูกใช้ร่วมกับเม็ดพลาสติกนำเข้าราว 2 ล้านตัน และเศษพลาสติกรีไซเคิลอีกราว 6แสนตันเพื่อแปรรูปเป็นผลิตภัณฑ์พลาสติกที่ใช้ภายในประเทศ (รูปที่ 2)โดยส่วนใหญ่นำมาใช้ในการผลิตบรรจุภัณฑ์พลาสติก (40%)เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ (15%) การก่อสร้าง (15%) ชิ้นส่วนยานยนต์(6%) และอุปกรณ์เครื่องใช้ในครัวเรือน (3%)

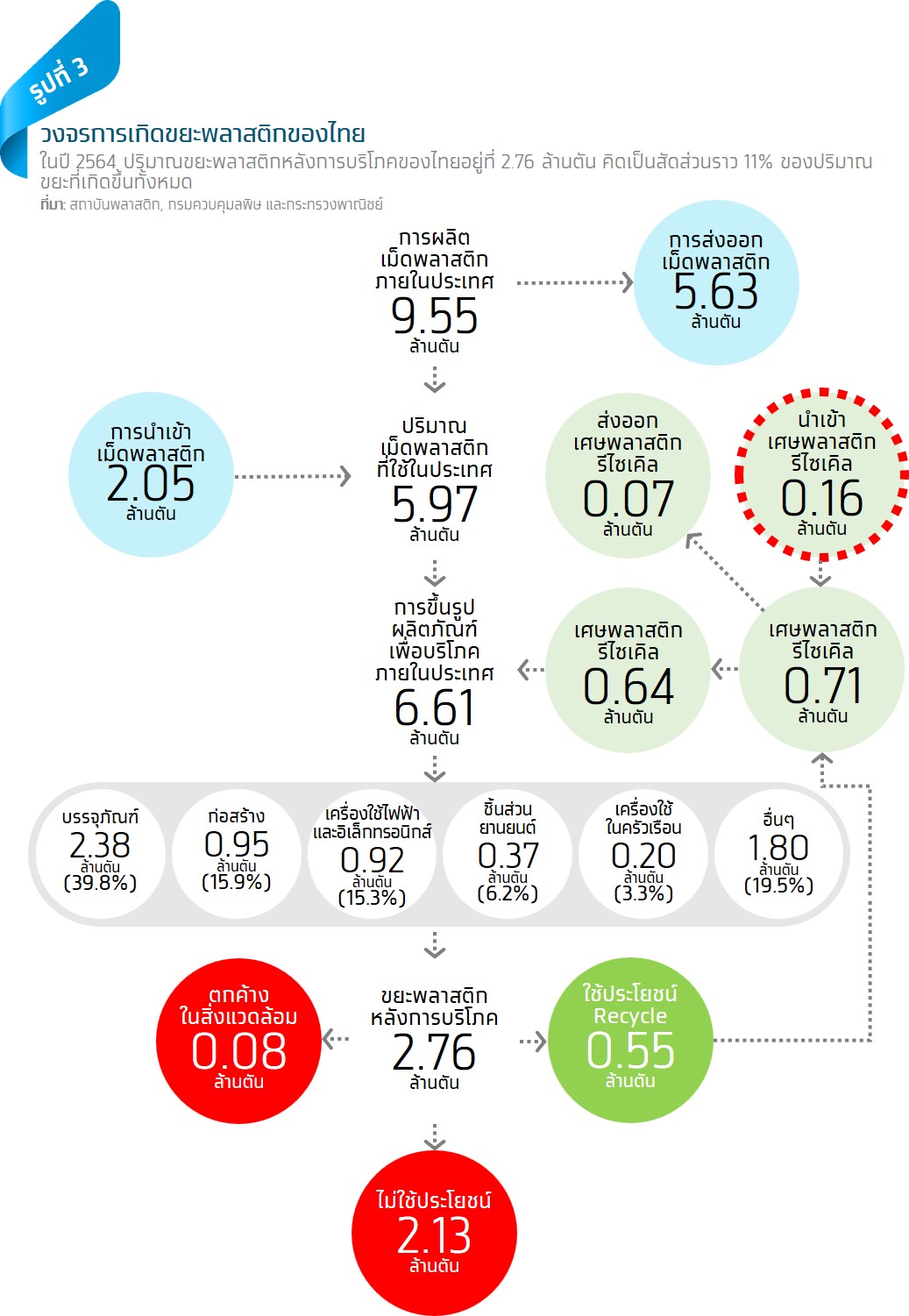

สำหรับในส่วนหลังการบริโภค ในแต่ละปีไทยมีปริมาณขยะพลาสติกเฉลี่ยมากถึง 2-2.5 ล้านตัน โดยในปี 2564 ไทยมีปริมาณขยะพลาสติกหลังการบริโภค 2.76 ล้านตันซึ่งขยะพลาสติกเหล่านี้มักถูกกำจัดด้วยการฝังกลบ เผา หรือเทกองรวมกับขยะอื่นๆโดยมีเพียงประมาณ 20% หรือราว 5.5 แสนตันที่ถูกนำกลับมาใช้ประโยชน์เป็นเศษพลาสติกรีไซเคิล เมื่อรวมกับเศษพลาสติกที่นำเข้าจากต่างประเทศที่ราว 1.6 แสนตันแล้ว ไทยจะมีการรีไซเคิลพลาสติกหลังการบริโภคราว 7.1 แสนตัน (รูปที่ 3) พลาสติกที่ได้จากการรีไซเคิลหลังการบริโภคเหล่านี้สามารถนำไปแปรรูปเป็นเม็ดพลาสติกรีไซเคิลสำหรับการผลิตผลิตภัณฑ์ที่หลากหลายโดยเป็นการใช้ผสมกับเม็ดพลาสติกที่ผลิตใหม่ในสัดส่วนที่แตกต่างกันตั้งแต่ 20-100% ของการใช้เม็ดพลาสติกทั้งหมด

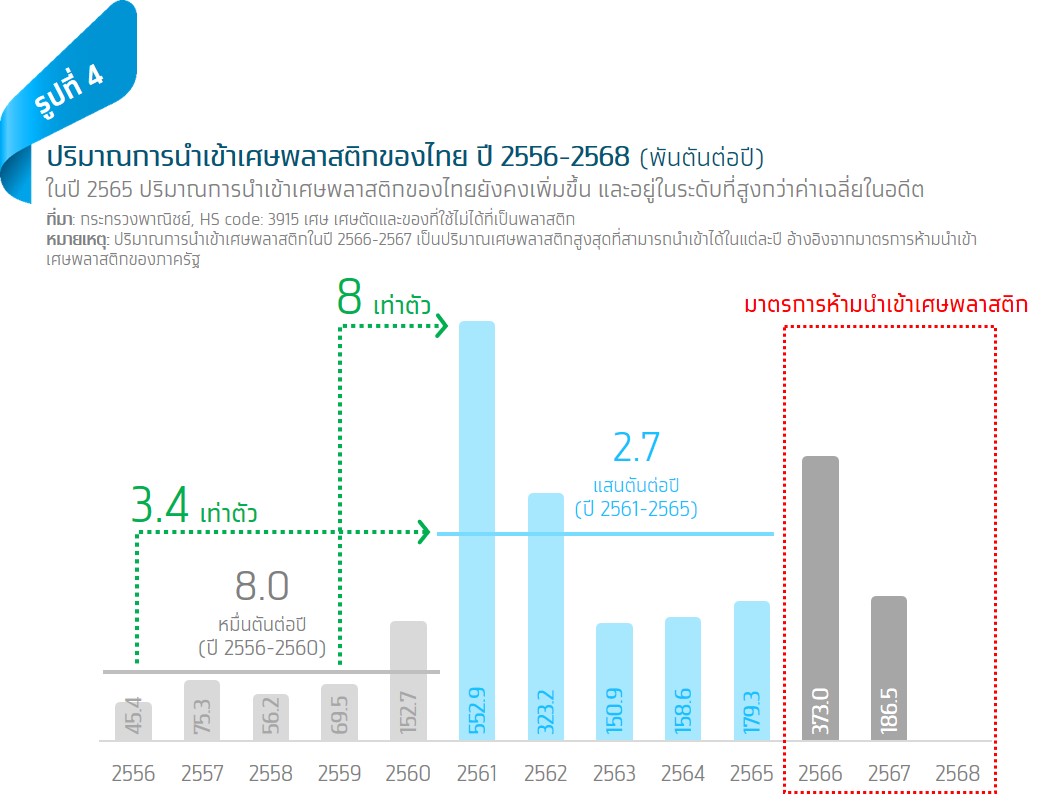

ในปี 2565 ปริมาณการนำเข้าเศษพลาสติกของไทยอยู่ที่ 1.79 แสนตัน หรือขยายตัว13.0%YoY คิดเป็นมูลค่าการนำเข้าราว 47.1 ล้านเหรียญสหรัฐฯโดยปริมาณการนำเข้าเศษพลาสติกของไทยอยู่ในระดับสูงสุดในปี 2561 อยู่ที่ 5.53 แสนตัน หรือเพิ่มขึ้นถึง 8 เท่า เมื่อเทียบกับปี 2559 สาเหตุสำคัญมาจากมาตรการห้ามนำเข้าขยะพลาสติกของจีนซึ่งเป็นประเทศผู้นำเข้าขยะพลาสติกรายใหญ่ที่สุดในโลก คิดเป็นสัดส่วนราว 50% ของปริมาณการนำเข้าขยะพลาสติกทั้งหมด ทำให้ขยะพลาสติกที่ไม่สามารถส่งออกไปจีนล้นทะลักไปยังประเทศต่างๆโดยเฉพาะประเทศข้างเคียงอย่างกลุ่มอาเซียน รวมถึงไทย

กอปรกับผู้ประกอบการรีไซเคิลขยะพลาสติกในจีนหลายรายย้ายฐานการผลิต ทั้งนี้แม้ว่าในปัจจุบันปริมาณการนำเข้าเศษพลาสติกของไทยจะมีแนวโน้มลดลงแต่ยังคงอยู่ในระดับที่สูงกว่าค่าเฉลี่ยในช่วงปี 2556-2560 ซึ่งอยู่ที่ราว 8หมื่นตันต่อปี ทำให้ภาครัฐออกมาตรการควบคุมและห้ามนำเข้าเศษพลาสติกจากต่างประเทศซึ่งจะมีผลบังคับใช้ตั้งแต่ปี 2568 (รูปที่ 4)

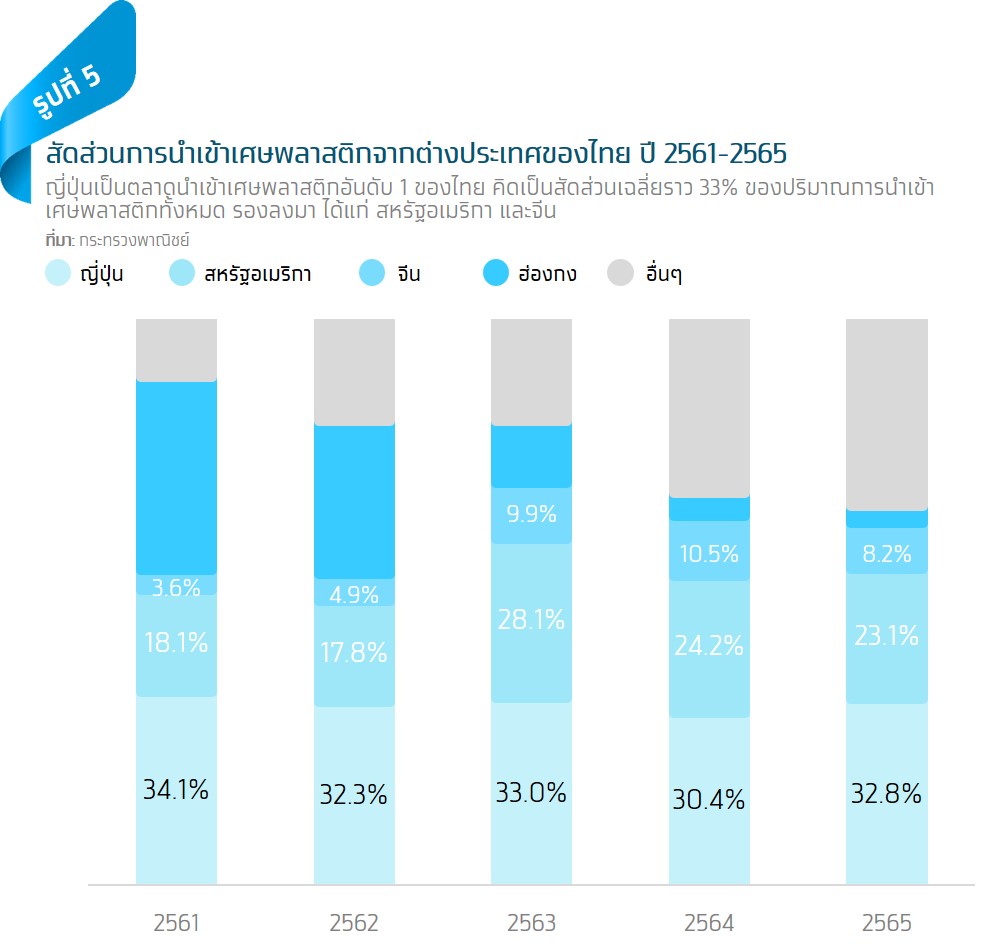

สำหรับประเทศที่ไทยนำเข้าเศษพลาสติกมากที่สุด ได้แก่ ญี่ปุ่นคิดเป็นสัดส่วนเฉลี่ยราว 33% ของปริมาณการนำเข้าเศษพลาสติกทั้งหมด รองลงมาได้แก่ สหรัฐอเมริกา และจีน (รูปที่ 5)ซึ่งเศษพลาสติกที่นำเข้าจากต่างประเทศจะมีราคาที่ถูกกว่าขยะพลาสติกภายในประเ

ทศประมาณ 2-4 บาทต่อกิโลกรัม3ทำให้ผู้ประกอบการไทยมักเลือกนำเข้าเศษพลาสติกจากต่างประเทศมากกว่าการใช้ขยะพลาสติกภายในประเทศเพื่อนำมาแปรรูปและรีไซเคิลเป็นวัตถุดิบการผลิตในโรงงานอุตสาหกรรม เช่น โรงงานผลิตเม็ดพลาสติกรีไซเคิลโรงงานผลิตผลิตภัณฑ์พลาสติกหรือผลิตภัณฑ์ที่มีพลาสติกเป็นส่วนประกอบ เป็นต้น ดังนั้นมาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศมีแนวโน้มที่จะส่งผลกระทบต่อผู้ประกอบการในห่วงโซ่อุปทานพลาสติกอย่างมีนัยสำคัญ

มาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศจะส่งผลกระทบต่อผู้ประกอบการตลอดห่วงโซ่อุปทานพลาสติก ดังต่อไปนี้

1. ธุรกิจร้านรับซื้อของเก่า

เนื่องจากเป็นตัวกลางในการรับซื้อขยะจากประชาชนและซาเล้งเพื่อขายต่อให้กับโรงงานรีไซเคิลซึ่งราคาขายต่อขยะพลาสติกของร้านรับซื้อของเก่าที่ขายให้โรงงานรีไซเคิลจะเพิ่มขึ้นโดยเฉลี่ยอยู่ในช่วง 1.2 ถึง 2 เท่าของราคาที่รับซื้อขยะพลาสติกจากประชาชนและซาเล้ง 4

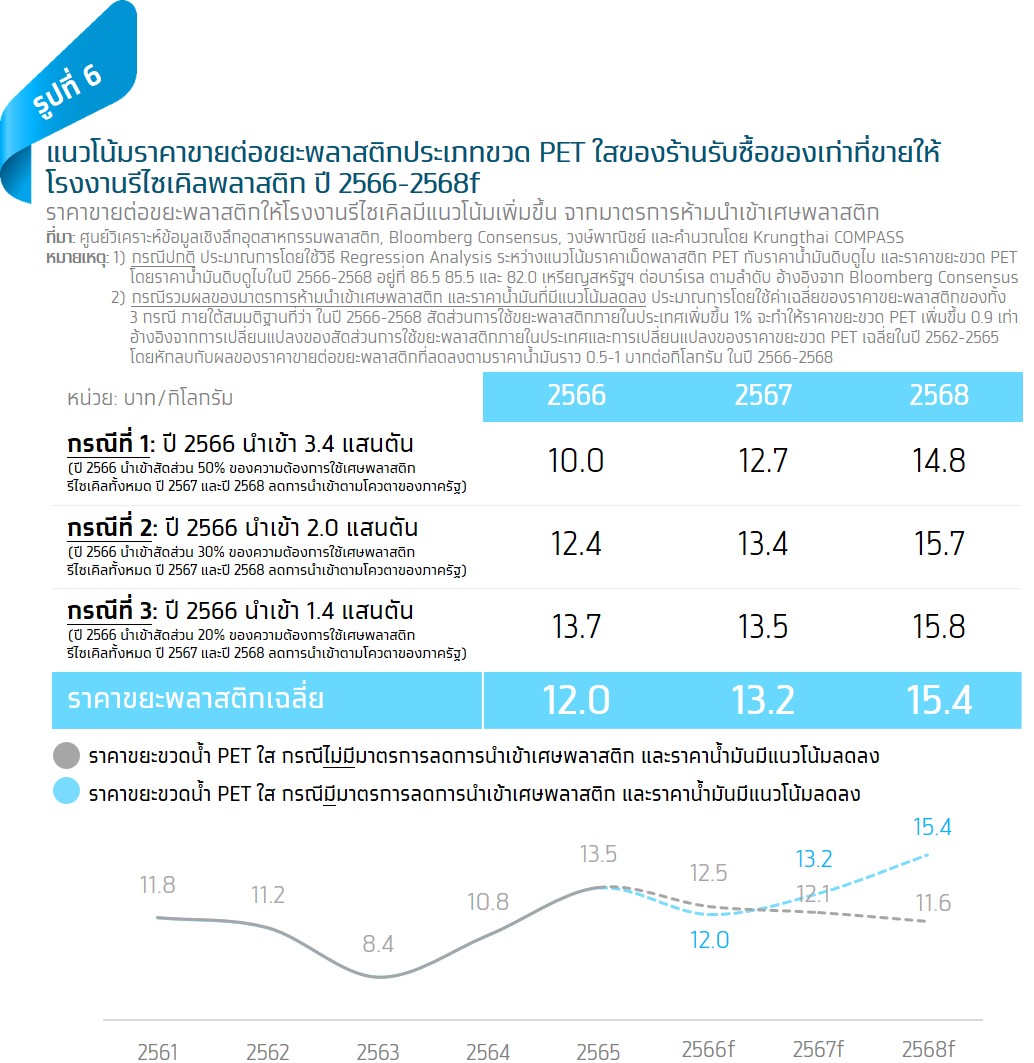

Krungthai COMPASS ประเมินว่ามาตรการห้ามนำเข้าเศษพลาสติกจะส่งผลกระทบต่อราคาขายต่อขยะพลาสติกให้โรงงานรีไซเคิล การประเมินเริ่มจากการคาดการณ์ราคาขายต่อขยะพลาสติกจากแนวโน้มราคาเม็ดพลาสติก คำนวณมาจากแนวโน้มราคาน้ำมันดิบดูไบ จากนั้นคาดการณ์ราคาขายต่อขยะพลาสติกกรณีรวมผลของมาตรการห้ามนำเข้าเศษพลาสติก โดยประเมินจากการเปลี่ยนแปลงของสัดส่วนการใช้ขยะพลาสติกภายในประเทศของไทย กับการเปลี่ยนแปลงของราคาขายต่อขยะพลาสติกเฉลี่ยในปี 2562-2565 พบว่าเมื่อสัดส่วนการใช้ขยะพลาสติกภายในประเทศของไทยเพิ่มขึ้น 1% ทำให้ราคาขายต่อขยะพลาสติกเพิ่มขึ้นราว 0.9 เท่า แล้วนำตัวเลขดังกล่าวมาคำนวณกับการเปลี่ยนแปลงของสัดส่วนการใช้ขยะพลาสติกภายในประเทศของไทยในปี 2566-2568 โดยทำการประเมิน 3 กรณีดังนี้

กรณีที่ 1: ในปี 2566 โรงงานอุตสาหกรรมนำเข้าเศษพลาสติกเกือบเต็มโควตา(3.4 แสนตัน) หรือคิดเป็นสัดส่วนการใช้ขยะพลาสติกภายในประเทศอยู่ที่50% ของเศษพลาสติกรีไซเคิลทั้งหมด 5 ส่วนในปี 2567 และ 2568สัดส่วนการใช้ขยะพลาสติกภายในประเทศอยู่ที่ 80% และ 100% ตามลำดับ

กรณีที่ 2: ในปี 2566 โรงงานอุตสาหกรรมนำเข้าเศษพลาสติกราว 30% (ราว2 แสนตัน) หรือคิดเป็นสัดส่วนการใช้ขยะพลาสติกภายในประเทศอยู่ที่ 70%ของเศษพลาสติกรีไซเคิลทั้งหมด ส่วนในปี 2567 และ 2568สัดส่วนการใช้ขยะพลาสติกภายในประเทศอยู่ที่ 80% และ 100% ตามลำดับ

กรณีที่ 3: ในปี 2566 โรงงานอุตสาหกรรมนำเข้าเศษพลาสติกราว 20% (ราว1.4 แสนตัน) หรือคิดเป็นสัดส่วนการใช้ขยะพลาสติกภายในประเทศอยู่ที่ 80%ของเศษพลาสติกรีไซเคิลทั้งหมด ส่วนในปี 2567 และ 2568สัดส่วนการใช้ขยะพลาสติกภายในประเทศอยู่ที่ 80% และ 100% ตามลำดับจากนั้นนำราคาขายต่อขยะพลาสติกที่คำนวณได้ในแต่ละกรณีมาหักลบกับผลของราคาขายต่อขยะพลาสติกที่ลดลงตามราคาน้ำมันราว 0.5-1บาทต่อปีแล้วหาค่าเฉลี่ยในปี 2566-2568 พบว่าราคาขายต่อขยะพลาสติกของร้านรับซื้อของเก่าที่ขายให้โรงงานรีไซเคิลในปี2568 มีแนวโน้มเพิ่มขึ้นมาอยู่ที่ 15.4 บาทต่อกิโลกรัมซึ่งสูงกว่าราคาขายต่อขยะพลาสติกในปี 2565 ราว 15%ส่งผลดีต่อรายได้ของผู้ประกอบการธุรกิจร้านรับซื้อของเก่า (รูปที่ 6)

อย่างไรก็ดีราคาขายต่อขยะพลาสติกภายในประเทศที่มีแนวโน้มปรับตัวขึ้นจากผลกระทบของมาตรการห้ามนำเข้าเศษพลาสติก จะทำให้ต้นทุนในการผลิตเม็ดพลาสติกรีไซเคิลสูงขึ้นซึ่งจะส่งผลลบต่อธุรกิจรีไซเคิลและผลิตเม็ดพลาสติกรีไซเคิลรวมถึงธุรกิจผลิตผลิตภัณฑ์พลาสติก ดังนี้

2. ธุรกิจรีไซเคิลและผลิตเม็ดพลาสติกรีไซเคิล

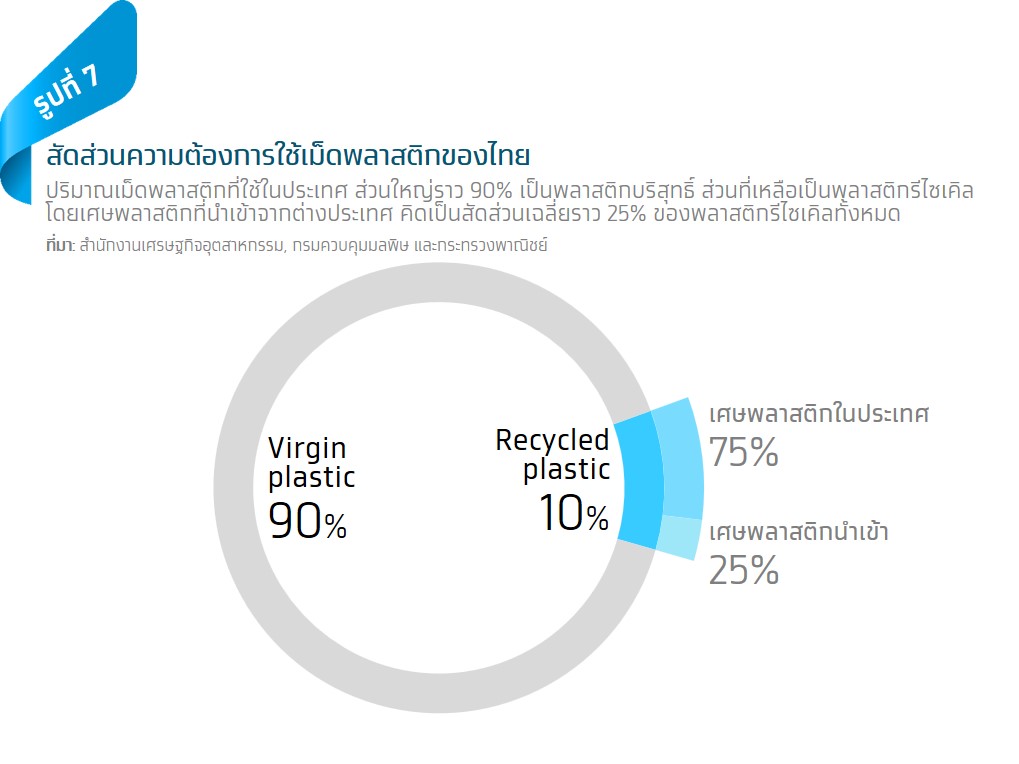

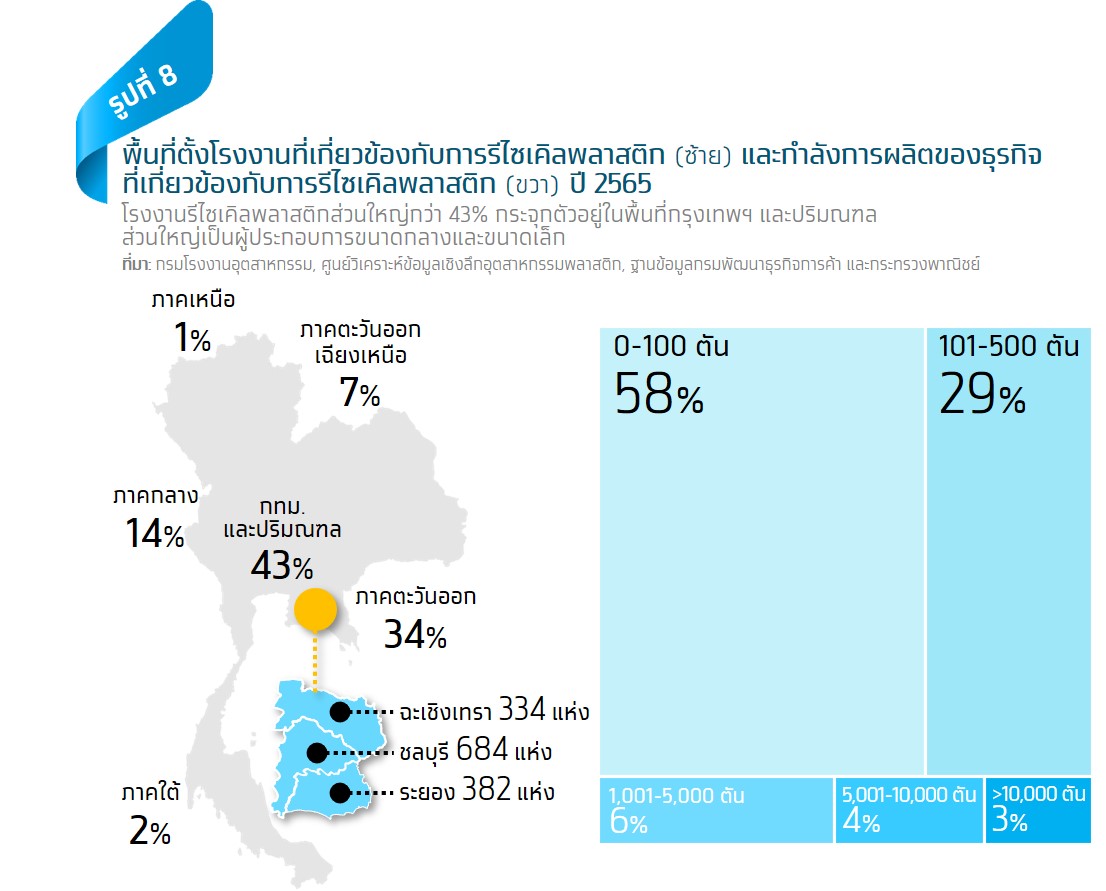

เนื่องจากโรงงานรีไซเคิลจะรับซื้อขยะพลาสติกภายในประเทศร่วมกับการนำเข้าเศษพลาสติกเพื่อนำมาผลิตเป็นเม็ดพลาสติกรีไซเคิลซึ่งในแต่ละปีไทยใช้เศษพลาสติกนำเข้าจากต่างประเทศมาแปรรูปเป็นเม็ดพลาสติกรีไซเคิลเฉลี่ยราว 25% ของเศษพลาสติกรีไซเคิลทั้งหมด (รูปที่ 7)โดยจากข้อมูลของกรมโรงงานอุตสาหกรรม ชี้ว่า ในปี 2565ไทยมีโรงงานที่เกี่ยวข้องกับการรีไซเคิลพลาสติกจำนวน 4,770 แห่ง 6 ซึ่งกว่า43% ตั้งอยู่ในพื้นที่กรุงเทพฯ และปริมณฑล 7 รองลงมา ได้แก่ ภาคตะวันออกโดยเฉพาะเขตพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC) ได้แก่ ชลบุรี ระยอง และฉะเชิงเทรา ส่วนใหญ่เป็นกลุ่มผู้ประกอบการขนาดกลางและขนาดเล็กที่มีกำลังการผลิตไม่เกิน 500 ตันต่อปี (รูปที่ 8)

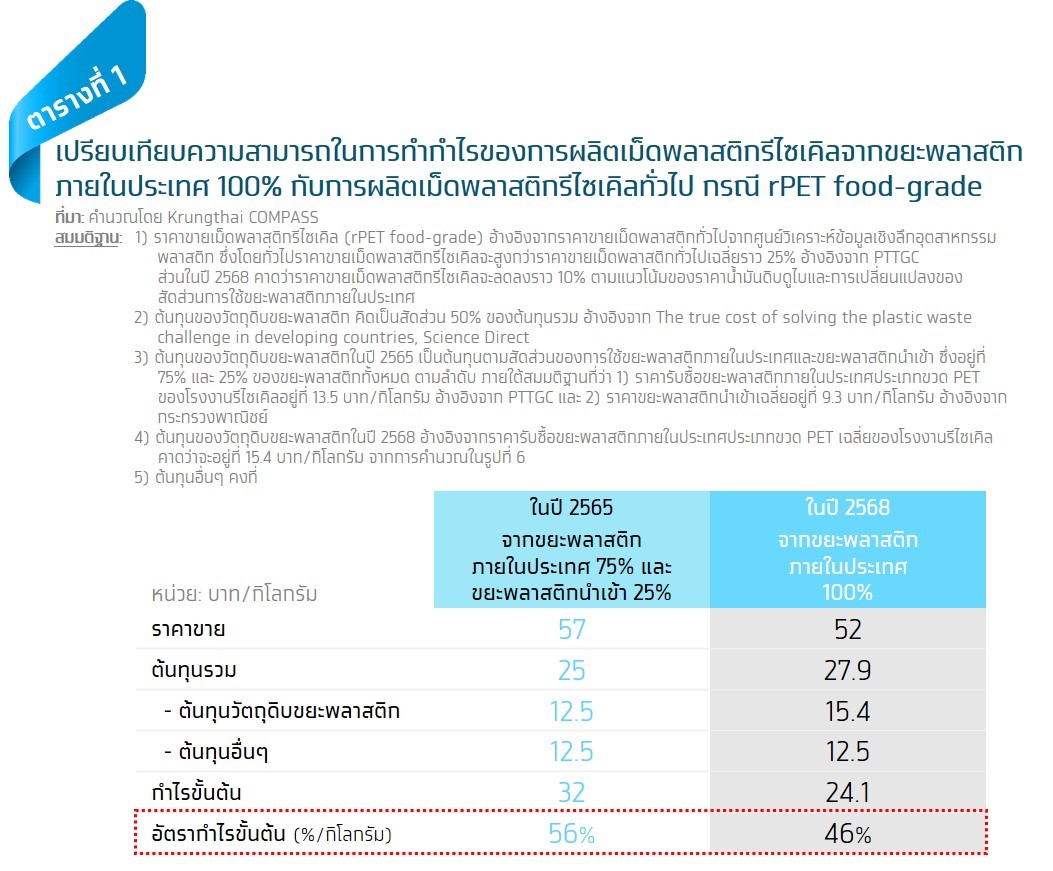

ทั้งนี้ ในปี 2568 โรงงานรีไซเคิลจะเผชิญกับความท้าทายหลัก 2 ประการได้แก่ 1)ผลกระทบจากมาตรการห้ามนำเข้าเศษพลาสติกจะทำให้ราคาขยะพลาสติกภายในประเทศมีแนวโน้มปรับตัวขึ้นซึ่งจะส่งผลให้ต้นทุนวัตถุดิบขยะพลาสติกของโรงงานรีไซเคิลสูงขึ้น และ 2)ราคาขายเม็ดพลาสติกรีไซเคิลมีแนวโน้มปรับตัวลงตามราคาน้ำมันดิบในตลาดโลก

โดย Krungthai COMPASS คาดว่าในปี 2568ผู้ประกอบการรีไซเคิลจะมีอัตรากำไรขั้นต้นลดลงราว 10% ต่อกิโลกรัมเมื่อเทียบกับอัตรากำไรขั้นต้นของการผลิตเม็ดพลาสติกรีไซเคิลทั่วไปในปี2565 เนื่องจากราคาขายเม็ดพลาสติกรีไซเคิลที่ใช้ขยะพลาสติกภายในประเทศ 100% มีแนวโน้มลดลงราว 10% เป็น 52 บาทต่อกิโลกรัม ตามราคาน้ำมันดิบและการเปลี่ยนแปลงของสัดส่วนการใช้ขยะพลาสติกภายในประเทศ กอปรกับต้นทุนของวัตถุดิบขยะพลาสติกอาจเพิ่มขึ้นราว 20% เป็น 15.4 บาทต่อกิโลกรัม ซึ่งเมื่อต้นทุนอื่นๆ คงที่ ทำให้ใน ปี 2568 ผู้ประกอบการผลิตเม็ดพลาสติกรีไซเคิลจากขยะพลาสติกภายใน ประเทศ 100% จะมีอัตรากำไรขั้นต้นอยู่ที่ 46% ต่อกิโลกรัม ซึ่งต่ำกว่าการผลิตเม็ดพลาสติกรีไซเคิลทั่วไปในปี 2565 ที่ 10% ต่อกิโลกรัม(ตารางที่ 1)

นอกจากนี้ มาตรการห้ามนำเข้าเศษพลาสติกจะทำให้ผู้ประกอบการรีไซเคิล จำเป็นต้องเร่งจัดหาขยะพลาสติกภายในประเทศมากขึ้น โดยเฉพาะผู้ประกอบการรายใหญ่ที่พึ่งพาการนำเข้าเศษพลาสติกจากต่างประเทศในสัดส่วนที่สูง อาจทำให้ในระยะสั้นเกิดภาวะอุปทานขยะพลาสติกตึงตัวและอาจกระทบต่อการขยายกิจการเพิ่มเติม

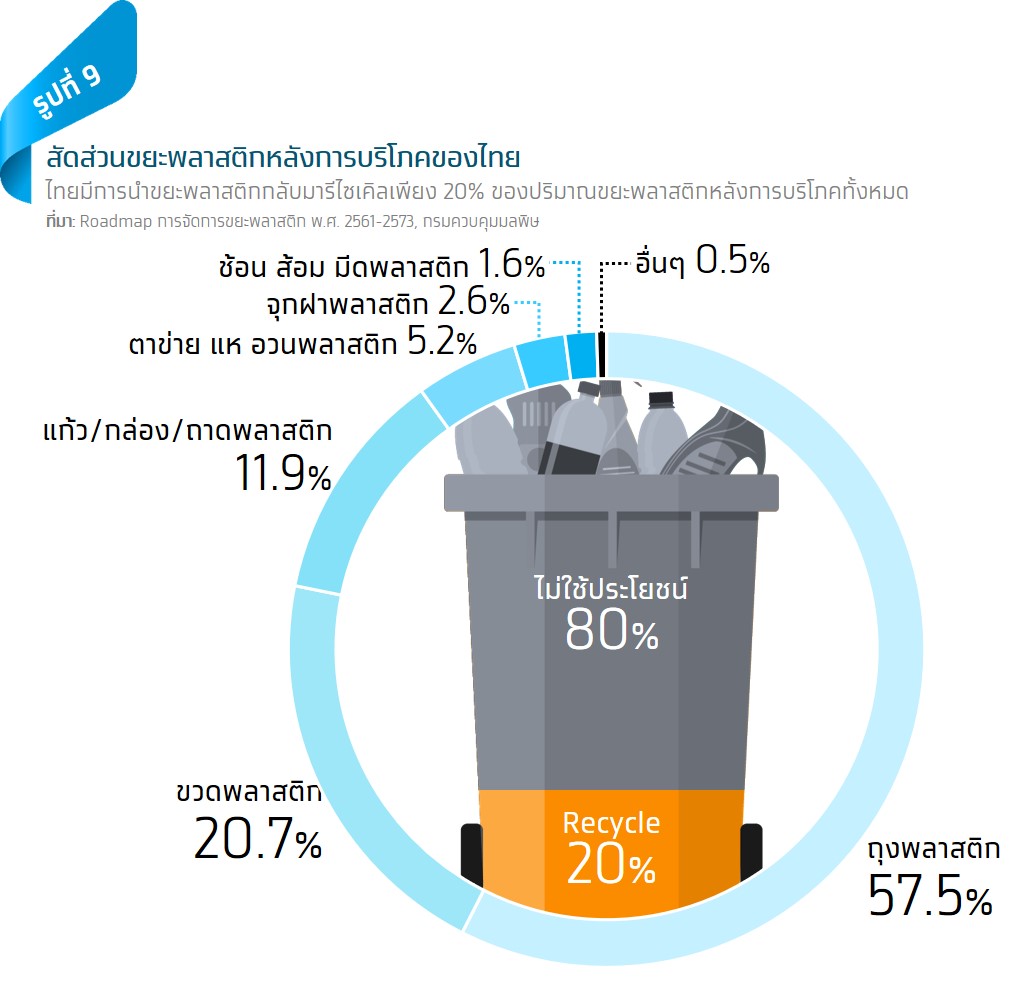

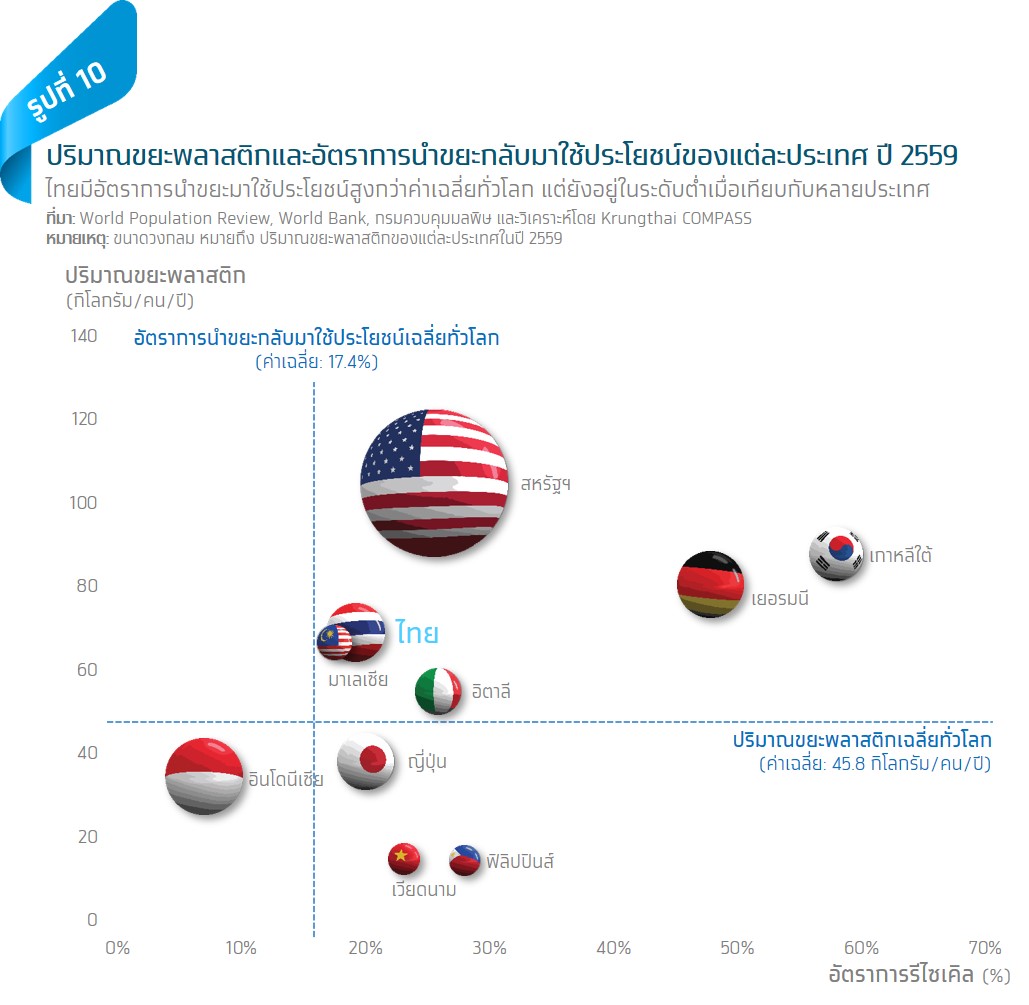

อย่างไรก็ดี Krungthai COMPASS ประเมินว่า หากไทยมีระบบจัดการขยะพลาสติกอย่างมีประสิทธิภาพจะทำให้ปริมาณขยะพลาสติกภายในประเทศเพียงพอต่อความต้องการของภาคอุตสาหกรรม และจะช่วยเพิ่มโอกาสในการสร้างมูลค่าเพิ่มให้กับประเทศสูงถึงราว 3.6-4.0 พันล้านเหรียญสหรัฐฯ ต่อปี 8 หรือราว 1.2-1.4 แสนล้านบาทต่อปี เนื่องจากในแต่ละปีไทยมีปริมาณขยะพลาสติกหลังการบริโภคเฉลี่ยมากถึง 2-2.5 ล้านตัน ส่วนใหญ่เป็นพลาสติกแบบใช้ครั้งเดียวแล้วทิ้ง ได้แก่ ถุงพลาสติก (58%) ขวดพลาสติก (21%) แก้ว กล่องหรือถาดพลาสติก (12%) และอื่นๆ (9%)แต่ขยะพลาสติกถูกนำกลับเข้าสู่กระบวนการรีไซเคิลเพียง 20% หรือประมาณ 5 แสนตันต่อปีเท่านั้น (รูปที่ 9) สอดคล้องกับอัตราการนำขยะกลับมาใช้ประโยชน์(Recycling Rate) ของไทยยังอยู่ในระดับต่ำเมื่อเทียบกับหลายประเทศ (รูปที่ 10)

อีกทั้ง Krungthai COMPASS มองว่ามาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศจะเป็นปัจจัยผลักดันให้ภาครัฐส่งเสริมการใช้ขยะพลาสติกภายในประเทศมากขึ้นรวมทั้งสร้างความร่วมมือตลอดห่วงโซ่อุปทานรีไซเคิลในการคัดแยกและเก็บรวบรวมขยะแบบแยกประเภท เพื่อให้เป็นไปตามเป้าหมาย Roadmapการจัดการขยะพลาสติกที่ต้องการส่งเสริมให้ประชาชนคัดแยกขยะและนำขยะพลาสติกกลับมาใช้ประโยชน์ 100% ภายในปี 2570 9 จะทำให้ขยะพลาสติกที่ยังไม่ได้นำกลับมาใช้ประโยชน์อีกประมาณ 1.5-2ล้านตันต่อปีสามารถเข้าสู่กระบวนการรีไซเคิลได้อีกจำนวนมากซึ่งเพียงพอต่อความต้องการนำเข้าของภาคอุตสาหกรรมที่ราว 6.8 แสนตันต่อปี 10 ส่วนใหญ่เป็นขยะพลาสติกประเภท PET, PE และ PPซึ่งเป็นประเภทของขยะพลาสติกที่มีอยู่จำนวนมากภายในประเทศ

3. ธุรกิจผลิตผลิตภัณฑ์พลาสติก

มาตรการห้ามนำเข้าเศษพลาสติกจากต่างประเทศจะส่งผลกระทบต่อเนื่องไปยังธุรกิจผลิตผลิตภัณฑ์พลาสติกที่ใช้เม็ดพลาสติกรีไซเคิลในการขึ้นรูปเป็นผลิตภัณฑ์พลาสติกประเภทต่างๆเนื่องจากต้นทุนของเม็ดพลาสติกรีไซเคิลมีแนวโน้มสูงขึ้นตามต้นทุนของวัตถุดิบขยะพลาสติก นอกจากนี้ผู้ประกอบการผลิตผลิตภัณฑ์พลาสติกที่นำเข้าเศษพลาสติกจากต่างประเทศจะได้รับผลกระทบเช่นเดียวกัน เช่น ผู้ประกอบการผลิตเฟอร์นิเจอร์เส้นใยประดิษฐ์ เป็นต้น อย่างไรก็ดีมองว่าผู้ประกอบการธุรกิจผลิตผลิตภัณฑ์พลาสติกอาจสามารถผลักภาระต้นทุน ที่สูงขึ้นบางส่วนไปยังผู้บริโภคได้

หากผู้ประกอบการใช้ขยะพลาสติกภายในประเทศมากขึ้นจะช่วยลดก๊าซเรือนกระจกได้แค่ไหน Krungthai COMPASS ประเมินว่าหากผู้ประกอบการของไทยหันมาใช้ขยะพลาสติกภายในประเทศมากขึ้นภายใต้สมมติฐานว่าภาครัฐและภาคเอกชนร่วมมือกันในการคัดแยกขยะและนำขยะพลาสติกกลับมาใช้ประโยชน์ 100% ภายในปี 2570 ตามเป้าหมาย Roadmapการจัดการขยะพลาสติกของภาครัฐนอกจากจะช่วยลดปริมาณขยะพลาสติกภายในประเทศราว 1.5 ล้านตันต่อปียังสามารถช่วยลดการปล่อยก๊าซเรือนกระจกมากถึง 1.55 ล้านตันคาร์บอนไดออกไซด์เทียบเท่าต่อปี ซึ่งเทียบเท่าการปลูกป่า 130 ล้านต้น 11 คิดเป็นพื้นที่ป่า 1.3 ล้านไร่ หรือราว 1.3 เท่าของพื้นที่กรุงเทพฯ

เนื่องจากการนำขยะพลาสติกภายในประเทศกลับมารีไซเคิลจะช่วยลดการใช้พลังงานเชื้อเพลิงในการผลิตวัตถุดิบตั้งต้นใหม่ (Virgin material)รวมทั้งช่วยลดการฝังกลบหรือการเผาขยะพลาสติก โดยประเมินปริมาณการลดการปล่อยก๊าซเรือนกระจกจากการคัดแยกขยะพลาสติกเพื่อนำไปรีไซเคิลโดยใช้โปรแกรมคำนวณปริมาณการปล่อยก๊าซเรือนกระจกขององค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) ซึ่งอ้างอิงข้อมูลจาก US EPA’s Waste Reduction Model(WARM) ระบุว่า ค่าสัมประสิทธิ์ของการลดการปล่อยก๊าซเรือนกระจกสุทธิ

สำหรับการนำขยะพลาสติกไปรีไซเคิลเพื่อทดแทนวัตถุดิบตั้งต้นใหม่อยู่ที่ 1,031 กิโลกรัมคาร์บอนไดออกไซด์เทียบเท่าต่อตันขยะซึ่งหากกำหนดให้ไทยมีการนำขยะพลาสติกภายในประเทศกลับมาใช้ประโยชน์ 100% ตามเป้าหมายของภาครัฐ หรือประมาณ 1.5 ล้านตันต่อปีจะช่วยให้ไทยสามารถลดการปล่อยก๊าซเรือนกระจกได้ประมาณ 1.55 ล้านตันคาร์บอนไดออกไซด์เทียบเท่าต่อปี

Krungthai COMPASS แนะนำผู้ที่มีส่วนเกี่ยวข้องในอุตสาหกรรมพลาสติกดังต่อไปนี้

ผู้ประกอบการรีไซเคิลและผลิตผลิตภัณฑ์พลาสติก

ภาครัฐ

หมายเหตุ :

1. อ้างอิงจาก Global Plastics Outlook, OECD

2. อ้างอิงจาก Basel Convention Plastic Waste Amendments

3. อ้างอิงจากมูลนิธิบูรณะนิเวศ (Ecological Alert and Recovery – Thailand)

4. อ้างอิงจากรายงานฉบับสมบูรณ์โครงการพัฒนากรอบนโยบายการจัดการขยะบรรจุภัณฑ์ในประเทศไทยด้วยหลักการ EPR, กรมควบคุมมลพิษ

5. ความต้องการใช้เศษพลาสติกรีไซเคิลทั้งหมด ประเมินมาจาก 1)ความต้องการใช้เม็ดพลาสติกบริสุทธิ์ โดยประเมินจากแนวโน้มการผลิตรถยนต์ บรรจุภัณฑ์พลาสติก และอุปกรณ์อิเล็กทรอนิกส์ 2)คาดการณ์ความต้องการใช้เศษพลาสติกรีไซเคิลทั้งหมดโดยประเมินจากสัดส่วนความต้องการใช้เศษพลาสติกรีไซเคิลเฉลี่ยอยู่ที่ 14% ของความต้องการใช้เม็ดพลาสติกบริสุทธิ์ อ้างอิงจากค่าเฉลี่ยในปี 2560-2564

6. อ้างอิงจากสถิติโรงงานอุตสาหกรรมของกรมโรงงานอุตสาหกรรม

7.โดยโรงงานที่เกี่ยวข้องกับการรีไซเคิลพลาสติกครอบคลุม 4 ประเภทกิจการ ได้แก่

– โรงงานประเภท 53(5) การทำพลาสติกเป็นเม็ด แท่ง ท่อ หลอด หรือรูปทรงต่างๆ จำนวนสะสมปี2565 อยู่ที่ 1,915 แห่ง

– โรงงานประเภท 53(9) การล้าง บด หรือย่อยพลาสติก จำนวนสะสมปี 2565 อยู่ที่ 373 แห่ง

– โรงงานประเภท 105 การคัดแยกวัสดุที่ไม่ใช้แล้ว จำนวนสะสมปี 2565 อยู่ที่ 1,525 แห่ง

– โรงงานประเภท 106 การรีไซเคิลผลิตภัณฑ์อุตสาหกรรม จำนวนสะสมปี 2565 อยู่ที่ 957 แห่ง 7 พื้นที่ปริมณฑล ประกอบด้วย 5 จังหวัด ได้แก่ นครปฐม นนทบุรี ปทุมธานี สมุทรปราการและสมุทรสาคร

8. อ้างอิงจาก Market Study for Thailand: Plastics Circularity Opportunities and Barriers,

World Bank

9. อ้างอิงจาก Roadmap การจัดการขยะพลาสติก พ.ศ. 2561-2573, กรมควบคุมมลพิษ

10. อ้างอิงจากกรมโรงงานอุตสาหกรรม

11. อ้างอิงจากเอกสารวิชาการ เรื่อง การประเมินการกักเก็บคาร์บอนในภาคป่าไม้ และโครงการ T-VER โดยใช้การปลูกต้นไม้ยืนต้นพรรณไม้พื้นเมืองโตช้า/พรรณไม้อเนกประสงค์ ซึ่ง 1 ต้นสามารถดูดซับก๊าซคาร์บอนไดออกไซด์ได้เฉลี่ย 12 กิโลกรัมคาร์บอนไดออกไซด์ต่อปี ใช้ระยะปลูก4 x 4 เมตร โดยปลูกจำนวน 100 ต้นต่อไร่