Krungthai COMPASS ธนาคารกรุงไทย วิเคราะห์ “พักทรัพย์ พักหนี้ และ REIT buy-back : 2 ตัวช่วยประคองธุรกิจผ่านวิกฤติโควิด-19” โดยมองว่า

การแพร่ระบาดของโควิด-19 ส่งผลให้สภาพแวดล้อมในการดำเนินธุรกิจมีความยากลำบากขึ้น กำลังซื้อของผู้บริโภคไทยมีแนวโน้มที่จะไม่ฟื้นตัวกลับมาเร็วนัก สะท้อนจาก GDP ไทยที่คาดว่าจะขยายตัวได้เพียง 0.8-1.6% ในปี 2021 จากที่เคยติดลบหนักถึง 6.1% ในปีที่ผ่านมา เช่นเดียวกับกำลังซื้อของต่างชาติที่ยังหายไปตามนักท่องเที่ยวที่ลดลงจากข้อจำกัดด้านการเดินทางระหว่างประเทศ

แม้ผู้ประกอบการส่วนใหญ่จะพยายามปรับลดต้นทุน และค่าใช้จ่ายลง แต่รายได้ที่หายไปมากกว่าก็เริ่มส่งผลต่อผลการดำเนินงานของผู้ประกอบการ เห็นได้จากบริษัทจดทะเบียนทั้งหมดใน SET และ mai ที่มีรายได้เฉลี่ยติดลบมากกว่าการลดลงของต้นทุนและค่าใช้จ่าย1 สัดส่วนของบริษัทที่ขาดทุนสุทธิจึงเพิ่มสูงขึ้นจาก 25% ในปี 2019 เป็น 32% 2 ในปี 2020 ภายใต้สถานการณ์ดังกล่าว

บทความนี้จึงอยากเชิญชวนให้ผู้ประกอบการมาทำความรู้จักกับมาตรการ “พักทรัพย์ พักหนี้” และ “REIT buy-back” ที่จะเข้ามามีบทบาทสำคัญในการช่วยประคับประคองให้ธุรกิจสามารถผ่านพ้นวิกฤติโควิด-19

มาตรการพักทรัพย์ พักหนี้ คือ มาตรการที่สถาบันการเงินรับโอนทรัพย์ชำระหนี้เพื่อช่วยเหลือลูกหนี้ธุรกิจที่มีศักยภาพแต่ได้รับผลกระทบจากโควิด-19 ให้มีภาระทางการเงินที่ลดลง และ ไม่กลายเป็น NPL ซึ่งจะส่งผลต่อเนื่องให้ธุรกิจมีความพร้อมที่จะกลับไปดำเนินกิจการอีกครั้งเมื่อสถานการณ์คลี่คลายลง โดยมี ธนาคารแห่งประเทศไทย (ธปท.) เป็นผู้สนับสนุนสภาพคล่องในการโอนทรัพย์ของสถาบันการเงินเป็นวงเงินสินเชื่อรวม 100,000 ล้านบาท และมีหน่วยงานภาครัฐช่วยสนับสนุนสิทธิประโยชน์ทางภาษี และค่าธรรมเนียมในขั้นตอนการรับโอน และซื้อคืนสินทรัพย์ระหว่างลูกหนี้เดิม และสถาบันการเงิน (รูปที่ 1)

ในระหว่างเข้าร่วมมาตรการเจ้าของเดิมสามารถเช่าทรัพย์กลับไปใช้ดำเนินธุรกิจได้ และเมื่อครบอายุมาตรการ ราคาซื้อทรัพย์คืนจะถูกคำนวณในราคาที่ไม่สูงจากมูลค่าตีโอนทรัพย์เท่าใดนัก แม้ ผู้ประกอบการจะต้องตีโอนทรัพย์ให้เพื่อชำระหนี้ แต่ในช่วงที่เข้าร่วมมาตรการพักทรัพย์ พักหนี้สถาบันการเงินจะให้สิทธิลำดับแรก (First Right) แก่เจ้าของเดิมในการเช่าสินทรัพย์กลับไปดำเนินธุรกิจได้ โดย อัตราค่าเช่าจะถูกประเมินจาก 1) ความสามารถในการจ่ายของผู้ประกอบการ และ 2) การเจรจาระหว่างสถาบันการเงิน กับผู้ประกอบการ

รูปที่ 1

สำหรับราคาซื้อทรัพย์คืนเมื่อครบกำหนดมาตรการที่ 3-5 ปี จะมีราคาใกล้เคียงกับราคาตีโอนทรัพย์ที่สถาบันการเงินและลูกหนี้ตกลงกันตั้งแต่แรก โดยบวกเพียงต้นทุนการดูแลทรัพย์ (Carrying Cost) ที่ปีละ 1% ของราคาตีโอนทรัพย์ และบวกค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นจริง ก่อนนำไปหักด้วยค่าเช่าสินทรัพย์ในที่สถาบันการเงินได้รับในกรณีที่เจ้าของเดิมขอเช่าสินทรัพย์เพื่อนำกลับไปดำเนินธุรกิจต่อในช่วงที่เข้าร่วมมาตรการ

นอกจากการลดภาระทางการเงิน (เงินต้น และดอกเบี้ย) โดยที่ไม่ต้องกังวลว่าสินทรัพย์ของตนจะถูกยึด หรือขายให้กลุ่มทุนอื่นในราคาต่ำ (Fire Sale) แล้ว หนึ่งประโยชน์ของมาตรการพักทรัพย์ พักหนี้ คือการที่ผู้ประกอบการสามารถรักษาการจ้างงานผ่านการเช่าสินทรัพย์ของตนกลับมาดำเนินธุรกิจต่อ ซึ่งจะส่งผลต่อเนื่องให้ธุรกิจสามารถฟื้นตัวได้ไว เมื่อเทียบกับกรณีที่หยุดดำเนินกิจการไปจนกว่าสถานการณ์คลี่คลาย (รูปที่ 2)

รูปที่ 2

ทั้งนี้ ผู้ประกอบการรายใดที่ต้องการสภาพคล่องเพิ่มเติมในการดำเนินธุรกิจก็สามารถขอวงเงินจากมาตรการสนับสนุนการให้สินเชื่อแก่ผู้ประกอบธุรกิจ หรือ “สินเชื่อฟื้นฟู”3 มูลค่ารวม 250,000 แสนล้านบาท ที่ธปท. ให้การสนับสนุน มาใช้ควบคู่กับมาตรการพักทรัพย์ พักหนี้ได้

หลัง ธปท. เริ่มเดินหน้าใช้มาตรการตั้งแต่ 26 เม.ย. 2021 สถานะล่าสุดของการพักทรัพย์ พักหนี้ (ข้อมูล ณ 24 พ.ค. 2021) คือ มีมูลค่าการตีโอนทรัพย์ไปแล้ว 910 ล้านบาท จากลูกหนี้ 4 ราย ซึ่งส่วนใหญ่อยู่ในธุรกิจโรงแรม โดย แม้ยอดโอนทรัพย์ล่าสุดจะยังไม่สูงนัก (คิดเป็น 0.91% จากวงเงินทั้งหมดของมาตรการ) เนื่องจากลูกหนี้ และสถาบันการเงินต้องใช้เวลาในการตกลงรายละเอียดในธุรกรรมการตีโอน เช่า รวมถึงซื้อคืนทรัพย์ แต่อย่างไรก็ดี ธปท. เชื่อว่าหลังการเจรจาระหว่างลูกหนี้ และสถาบันการเงินได้ข้อสิ้นสุด ความต้องการร่วมมาตรการจะทยอยเข้ามาอย่างต่อเนื่อง

หากวงเงินสินเชื่อส่วนใหญ่ของมาตรการพักทรัพย์ พักหนี้ถูกนำไปช่วยเหลือธุรกิจโรงแรม และไม่มีการเช่าโรงแรมคืน ค่า OR โดยเฉลี่ยอาจสูงได้ถึง 20.6% ในปี 2021 และ 56.6% ในปี 2022 (รูป 3) ซึ่งเป็นการประเมินจากการลดลงของจำนวนห้องพักเพียงอย่างเดียว โดย อยู่ภายใต้สมมติฐานว่าวงเงินสินเชื่อ 100,000 ล้านบาทที่ ธปท. สนับสนุนถูกนำไปใช้ช่วยเหลือธุรกิจโรงแรมเป็นสัดส่วนมากที่สุดที่ 90% หรือ 90,000 ล้านบาท ซึ่งเม็ดเงินดังกล่าวคาดว่าจะสามารถนำไปตีโอนทรัพย์ชำระหนี้ให้กับธุรกิจโรงแรมได้ 164,000 ห้องพัก

รูปที่ 3

อย่างไรก็ดี หากผู้ประกอบการโรงแรมต้องการเช่าโรงแรมกลับมาดำเนินกิจการ เช่น ในกรณีของผลสำรวจจาก Thai Hotel Association ระบุว่า 8 ใน 10 ของผู้ประกอบการที่ประสงค์จะเข้าร่วมมาตรการนั้นต้องการเช่าโรงแรมกลับมาค่า OR ก็มีแนวโน้มที่จะปรับตัวสูงขึ้นจากกรณีไม่มีมาตรการได้ไม่มากนัก โดยในกรณีนี้ เราคาดการณ์ค่า OR ว่าจะอยู่ที่ระดับ 18.9% ในปี 2021 และ 46.7% ในปี 2022

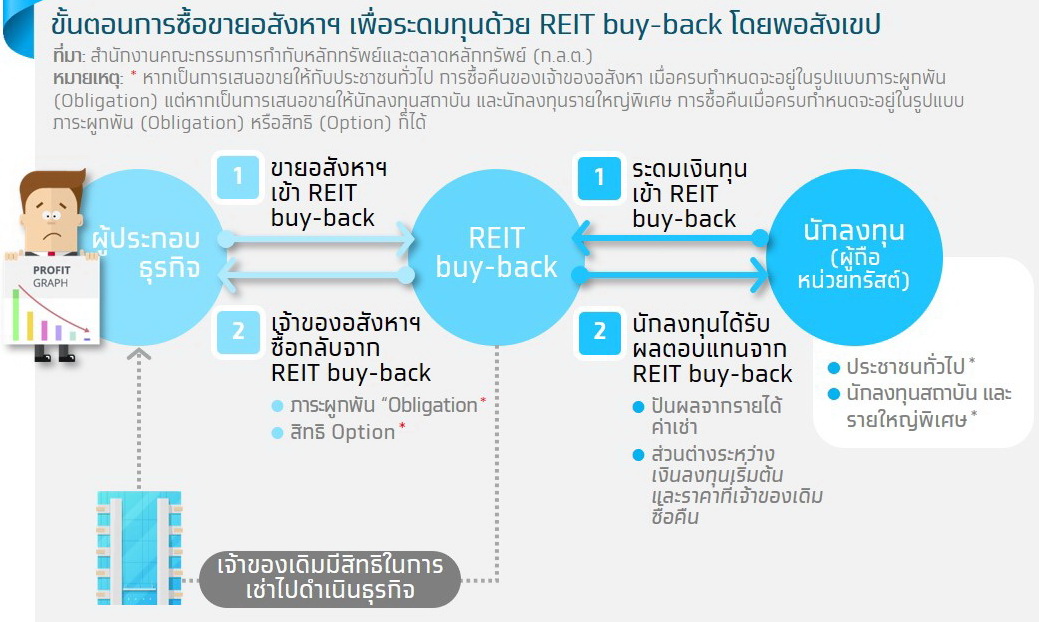

นอกจากมาตรการพักทรัพย์ พักหนี้ของธปท. แล้ว ในช่วงเดือน ก.พ. ที่ผ่านมา สำนักงานคณะกรรมการกำกับหลักทรัพย์ และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ออกมาตรการช่วยเหลือภาคธุรกิจที่ได้รับผลกระทบจากโควิด-19 ผ่านเครื่องมือที่ชื่อว่า “REIT buy-back” หรือการให้ผู้ประกอบการขายอสังหาริมทรัพย์เข้าของ REIT และให้สิทธิผู้ประกอบการซื้อคืนเมื่อสถานการณ์ทางเศรษฐกิจดีขึ้น โดย ล่าสุด ณ เดือน เม.ย. ได้มีผู้ยื่น Filling ต่อ ก.ล.ต. แล้ว 1 ราย คือ กอง GROREIT ที่จะเสนอขายหน่วยลงทุนให้แก่ประชาชนทั่วไป เพื่อระดมเงินไปลงทุนในโรงแรม Royal Orchid Sheraton Hotel & Towers ของ ROH

REIT buy-back คือกอง REIT ที่ผู้ประกอบการยังสามารถรักษาความเป็นเจ้าของในอสังหาริมทรัพย์ไว้ได้ด้วยสิทธิในการซื้อคืน ภายใต้เงื่อนไข และราคาที่ตกลงไว้ล่วงหน้า “REIT” หรือ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ คือกองทรัพย์สินที่รวบรวมเงินจากนักลงทุนหลาย ๆ คน เพื่อนำไปลงทุนในอสังหาริมทรัพย์ เช่น โรงงาน ออฟฟิศสำนักงาน หรือโรงแรม โดยสำหรับเจ้าของอสังหาริมทรัพย์ “REIT” ถือเป็นหนึ่งในเครื่องมือที่นิยมใช้ในการเสริมสภาพคล่องกันมากขึ้นในระยะหลัง สะท้อนจากจำนวนกอง REIT สะสมที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยที่เพิ่มขึ้น 8 เท่า จาก 3 กองในปี 2014 เป็น 24 กองในปี 2020 (รูปที่ 4)

รูปที่ 4

อย่างไรก็ดี ภายใต้สถานการณ์ปัจจุบันที่แม้ผู้ประกอบการจะอยากระดมทุนเพื่อเสริมสภาพคล่อง แต่ก็มีผู้ประกอบการจำนวนไม่น้อยที่ไม่อยากสูญเสียความเป็นเจ้าของในอสังหาริมทรัพย์อย่างถาวร ก.ล.ต. จึงได้พัฒนาเครื่องมือที่ชื่อว่า“REIT buy-back” โดยกำหนดหลักเกณฑ์ให้การขายอสังหาริมทรัพย์เข้ากอง REIT ของผู้ประกอบการมีราคาที่ต่ำกว่ามูลค่าประเมิน (Discount Rate) แต่จะให้สิทธิผู้ประกอบการรายเดิมเช่า และซื้ออสังหาริมทรัพย์คืนภายใต้เงื่อนไข และราคาที่ตกลงกันไว้ กลไกในลักษณะนี้จะช่วยให้ผู้ประกอบการสามารถใช้ REIT เพื่อเสริมสภาพคล่องในการดำเนินธุรกิจ โดยที่ยังสามารถรักษาความเป็นเจ้าของในอสังหาริมทรัพย์ต่อไปได้

ก.ล.ต. แบ่ง REIT buy-back เป็น 2 รูปแบบตามระดับความเสี่ยง และความซับซ้อนของข้อตกลง ประกอบด้วย 1) REIT buy-back ที่เสนอขายต่อประชาชนทั่วไป และ 2) REIT buy-back ที่เสนอขายได้เฉพาะผู้ลงทุนสถาบัน และผู้ลงทุนรายใหญ่พิเศษ โดยหากเป็นการเสนอขายต่อประชาชนทั่วไปที่ความเสี่ยงของการลงทุนจะขึ้นอยู่กับความสามารถในการซื้อคืนของเจ้าของเดิมเป็นหลัก เจ้าของอสังหาริมทรัพย์จะต้องเปิดเผย Credit Rating และต้องมี “ภาระผูกพัน (Obligation)” ในการซื้อคืน เพื่อให้ประชาชนทั่วไปสามารถรู้แน่ชัดว่าจะได้ผลตอบแทนมากน้อยเพียงใด แต่หากเป็นการเสนอขายให้กับผู้ลงทุนสถาบันและผู้ลงทุนรายใหญ่พิเศษ เจ้าของอสังหาริมทรัพย์สามารถกำหนดข้อตกลงได้ว่าจะอยู่ในรูปแบบภาระผูกพันหรือ “สิทธิ (Option)” ในการซื้อคืนก็ได้ ดังแสดงในรูปที่ 5

รูปที่ 5

เป็นข้อสังเกตว่า หนึ่งในประโยชน์ของ REIT buy-back คือ การเปิดโอกาสให้ผู้ประกอบการสามารถระดมทุนได้ แม้ภาวะเศรษฐกิจจะส่งผลกระทบต่อการประเมินมูลค่าอสังหาริมทรัพย์ เนื่องจากการขายทรัพย์เข้า REIT มักมีการประเมินมูลค่าของอสังหาริมทรัพย์จากรายได้ที่คาดว่าจะสร้างได้ในอนาคต (Income Approach) การระดมทุนด้วยการขายทรัพย์เข้า REIT แบบปกติในช่วงเวลาที่เศรษฐกิจยังไม่ฟื้นตัวดีนักอาจทำให้ผลตอบแทนที่ได้ไม่จูงใจเท่าที่ควร

แต่หากเป็น REIT buy-back ผู้ประกอบการก็สามารถอุ่นใจได้ว่าแม้จะจำเป็นต้องขายทรัพย์เข้ากอง REIT ในมูลค่าที่ไม่จูงใจนักเพื่อแลกกับสภาพคล่อง แต่ผู้ประกอบการก็สามารถซื้อทรัพย์กลับมา และหากจำเป็นก็สามารถขายทรัพย์เข้า REIT ในมูลค่าที่สูงขึ้นได้อีกครั้งเมื่อภาวะเศรษฐกิจดีขึ้น

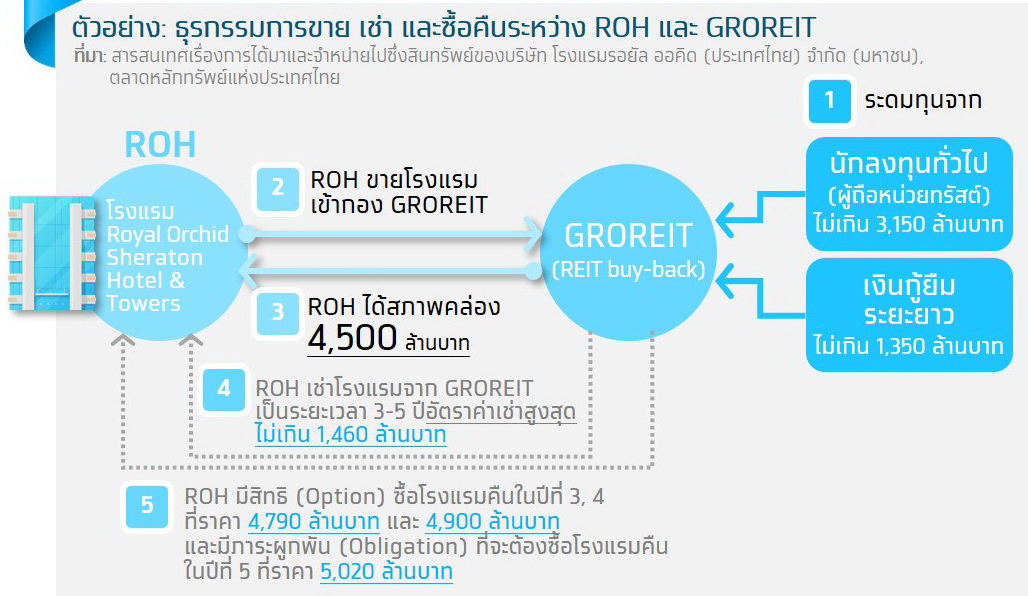

ตัวอย่างการระดมทุนด้วย REIT buy-back คือการขายโรงแรม Royal Orchid Sheraton Hotel & Towers ของ ROH ให้ GROREIT มูลค่า 4,500 ล้านบาท โดย หากเป็นไปตามแผน ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ แกรนด์ รอยัล ออคิด โฮสพีทาลิตี้ ที่มีข้อตกลงในการซื้อคืน หรือ GROREIT จะนำเงินจากการจำหน่ายหน่วยทรัสต์ให้นักลงทุนทั่วไปมูลค่า 3,150 ล้านบาท และเงินกู้ยืมระยะยาว มูลค่า 1,350 ล้านบาท รวมทั้งสิ้น 4,500 ล้านบาท ไปลงทุนในโรงแรม Royal Orchid Sheraton Hotel & Tower ของ ROH โดยเฉพาะ โดย มีเงื่อนไขว่า ROH จะเช่าโรงแรมจาก GROREIT เป็นระยะเวลา 3 ปี สามารถต่อสัญญาเพิ่มได้ 2 ครั้ง ครั้งละ 1 ปี รวมระยะเวลาเช่าสูงสุด 5 ปี และเมื่อครบกำหนด ROH จะซื้อโรงแรมคืนจาก GROREIT ตามรายละเอียดในรูปที่ 6

รูปที่ 6

ภายใต้วิธีการวิเคราะห์โดยง่าย (Initial Assessment) ด้วยสมมติฐานว่าผู้ประกอบธุรกิจโรงแรมรายอื่นๆ สามารถขายโรงแรมให้กอง REIT buy-back ได้ในมูลค่า 4.8 เท่า ของรายได้เฉลี่ยย้อนหลัง 3 ปี ก่อนเกิดโควิด-19 เหมือนอย่างกรณีการขายโรงแรม Royal Orchid Sheraton Hotel & Towers ของ ROH ที่สามารถระดมทุนได้ 4,500 ล้านบาท ซึ่งคิดเป็น 4.8 เท่าของรายได้เฉลี่ยในช่วงปี 2017-2019 ที่ 940 ล้านบาทต่อปี

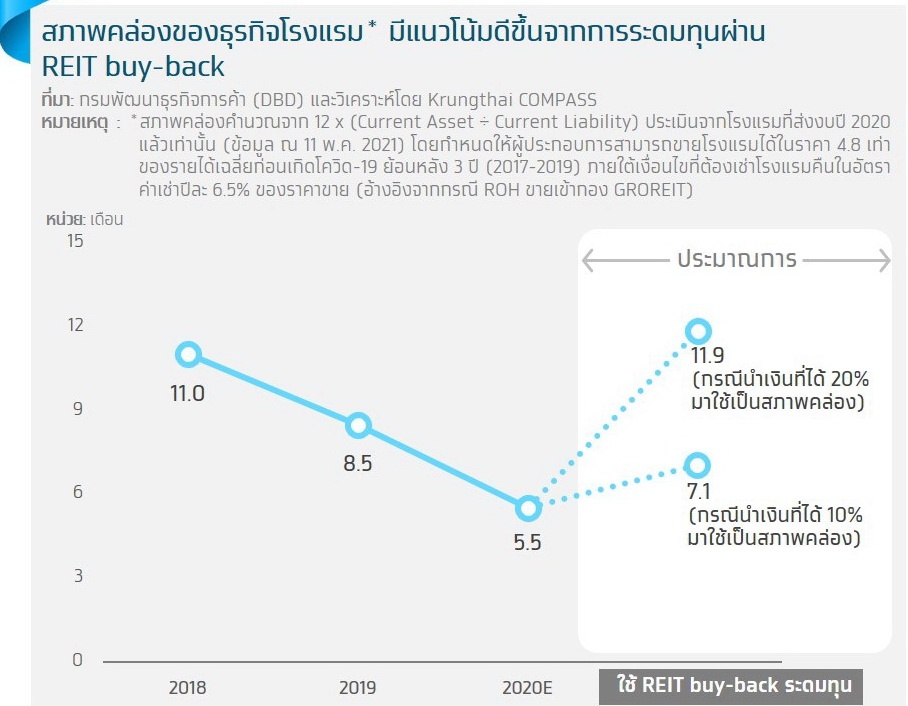

เมื่อพิจารณาข้อมูลเฉพาะธุรกิจโรงแรมที่ส่งงบการเงินในปี 2020 คาดว่าการขายโรงแรมเข้ากอง REIT buy-back และนำ 10-20% ของเงินที่ได้จากการระดมทุนมาใช้เป็นสภาพคล่อง จะช่วยให้สินทรัพย์หมุนเวียนเพิ่มขึ้น 1.3-2.2 เท่า และส่งผลต่อเนื่องให้ ผู้ประกอบธุรกิจโรงแรม5 มีอัตราส่วนสภาพคล่องโดยเฉลี่ยสูงขึ้นจาก 0.46 เท่า (เทียบเท่า 5.5 เดือน) ในปี 2020 เป็น 0.59-0.99 เท่า (เทียบเท่า 7.1-11.9 เดือน) หากมีการระดมทุนด้วยการขายโรงแรมให้กอง REIT-buy back ดังแสดงในรูปที่ 7

รูปที่ 7

แม้มาตรการพักทรัพย์ พักหนี้ และ REIT buy-back จะมีกลไกการขาย เช่า และซื้อคืนสินทรัพย์ที่คล้ายกัน แต่ทั้ง 2 มาตรการกลับมีข้อแตกต่างกันในแง่ของวัตถุประสงค์หลักของมาตรการ เนื่องจากมาตรการ พักทรัพย์ พักหนี้ นั้นมีเป้าหมายที่จะช่วยเหลือลูกหนี้ของสถาบันการเงินด้วยการพักเงินต้น และดอกเบี้ยชั่วคราว ขณะที่มาตรการ REIT buy-back มีเป้าหมายที่จะช่วยให้ผู้ประกอบการที่ถือครองอสังหาฯ สามารถระดมทุนเพื่อเสริมสภาพคล่องได้ คำถามที่น่าสนใจคือ แล้วทั้ง 2 มาตรการช่วยเหลือนี้มีความเหมาะสมกับผู้ประกอบการในลักษณะใด?

ลักษณะของผู้ประกอบการที่เหมาะเข้าร่วมมาตรการ “พักทรัพย์ พักหนี้” คือธุรกิจที่ต้องการ ลดต้นทุนทางการเงิน ด้วยการ “หยุดจ่ายเงินต้น และดอกเบี้ย” ชั่วคราว ซึ่งในบางกรณีสามารถช่วยพลิกผลการดำเนินงานของผู้ประกอบการจาก “ขาดทุน” เป็น “กำไร” หรือ ในบางกรณีอาจช่วยให้ผู้ประกอบการมีผลขาดทุนน้อยลง และเพิ่มโอกาสในการประคองธุรกิจให้พร้อมกลับมาดำเนินกิจการได้อีกครั้งเมื่อสถานการณ์ดีขึ้น เช่นในกรณีของธุรกิจโรงแรมที่หากสามารถประคองไปถึงช่วงที่สามารถเปิดประเทศได้ ผลประกอบการก็มีโอกาสจะ Turnaround กลับมาได้อีกครั้ง

ส่วนธุรกิจที่ได้รับผลกระทบจากโควิด-19 แต่ยังมีกำไรอยู่ก็สามารถเข้าร่วมมาตรการพักทรัพย์ พักหนี้เพื่อเพิ่มผลกำไรได้ แต่อย่างไรก็ดี เป้าหมายหลักของมาตรการ คือการป้องกันไม่ให้เกิด NPL สถาบันการเงินจึงอาจให้ความสำคัญกับธุรกิจที่กำลังประสบปัญหาขาดทุน และมีสิทธิกลายเป็น NPL ก่อนเป็นอันดับแรก

ส่วน “REIT buy-back” อาจเหมาะกับผู้ประกอบธุรกิจขนาดกลาง-ใหญ่ที่ถือครองอสังหาริมทรัพย์ และต้องการ “ระดมเงิน” ไปใช้ในกิจกรรมต่าง ๆ ทั้ง การเพิ่มสภาพคล่อง การลงทุนในโครงการใหม่ หรือใช้ในการชำระหนี้สินที่ใกล้ครบกำหนดในกรณีที่ผู้ประกอบการมีข้อจำกัดบางอย่างในการเข้าถึงสินเชื่อจากสถาบันการเงิน

ทั้งนี้ การขายทรัพย์เข้า REIT ยังมีต้นทุนที่ผู้ประกอบการต้องแบกรับ อาทิเช่น ค่าจัดตั้งกองทรัสต์ ค่าประเมินมูลค่าอสังหาฯ ตลอดจนส่วนต่างระหว่างราคาขายและซื้อคืนทรัพย์ (กรณี REIT buy-back) ที่ต้องจ่ายให้กับนักลงทุนในระดับเหมาะกับความเสี่ยงของเจ้าของทรัพย์ การระดมทุนผ่าน REIT buy-back จึงดูเป็นเครื่องมือที่เหมาะกับธุรกิจขนาดกลาง-ใหญ่ มากกว่าขนาดเล็ก

วิเคราะห์โดย กณิศ อ่ำสกุล Krungthai COMPASS

หมายเหตุ :

1.ค่าเฉลี่ยของอัตราการเติบโตของรายได้ และอัตราการเติบโตของต้นทุนและค่าใช้จ่าย คำนวณจากค่า Median จาก 689 บริษัทใน SET และ mai แบ่งเป็น 525 บริษัทใน SET และ 364 บริษัทใน mai โดยในปี 2020 รายได้ติดลบเฉลี่ย 9%YoY ต้นทุนและค่าใช้จ่ายติดลบเฉลี่ย 7.7%YoY

2.ในปี 2019 มีบริษัทที่กำไรสุทธิติดลบ (ขาดทุนสุทธิ) เท่ากับ 173 บริษัท และเพิ่มขึ้นเป็น 221 บริษัทในปี 2020

3.รายละเอียดของมาตรการสินเชื่อฟื้น สามารถดูได้จาก สรุปรายละเอียดร่างมาตรการให้ความช่วยเหลือฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคเชื้อไวรัสโคโรนา 2019

4.ประเมินจากการเทียบสินเชื่อที่ธนาคารพาณิชย์ปล่อยให้กับธุรกิจโรงแรม ณ ไตรมาส 4/20 ที่ 430,822 ล้านบาท กับจำนวนห้องพักปี 2019 (ข้อมูลล่าสุด) 784,118 ห้อง วงเงิน 90,000 ล้านบาท จึงสามารถตีโอนทรัพย์ได้ประมาณ = (90,000 x 784,118) ÷ 430,882= ~164,000 ห้อง

5.สภาพคล่องคำนวณจาก 12 x (Current Asset ÷ Current Liability) โดยประเมินจากธุรกิจโรงแรมที่ส่งงบการเงินปี 2020 แล้วเท่านั้น (ข้อมูล ณ 11 พ.ค. 2021)