ตลาดหลักทรัพย์แห่งประเทศไทย(ตลท.) เปิดตัวแคมเปญใหม่ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” โดยตั้งเป้าคนไทยมีเงินใช้ยามเกษียณแบบยั่งยืน ด้วยการเผยแพร่ความรู้เพื่อเตรียมพร้อมสำหรับเกษียณ

ดร. ศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร และหัวหน้าสายงานพัฒนาความยั่งยืนตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า โครงการ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” เป็นส่วนหนึ่งของแผนกลยุทธ์ตลาดหลักทรัพย์ เพราะตลาดหลักทรัพย์ไม่ได้มีหน้าที่เพียงซื้อขายหุ้น แต่เป็นแหล่งเรียนรู้ ให้ความรู้ทักษะทางการเงิน หรือ Financial Literacy โดยปีนี้เป็นปีพิเศษ เพราะกลุ่มที่จะเน้น ที่จะทำเพิ่มเติม คือ วัยใกล้เกษียณและเกษียณไปแล้ว จากเดิมที่ทำทุกระดับ ตั้งแต่เด็กจบใหม่ ผู้เริ่มงาน ไปจนถึงวัยเกษียณ ที่ต้องเน้นกลุ่มนี้ เพราะว่าประเทศไทยเข้าสู่สังคมผู้สูงอายุแล้ว และกำลังจะเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์ในเร็ววัน กลุ่มนี้จึงมีความสำคัญมาก เพราะคนอายุยาวขึ้น เงินที่เก็บไว้ประมาณหนึ่งจะพอหรือไม่ ขณะที่เงินเฟ้อแพง การเข้าถึงสื่อต่าง ๆ รวดเร็วขึ้น ล่อตาล่อใจขึ้นให้ซื้อ รวมถึงการมีลูกน้อยลง กลายเป็นแก่แล้ว แต่ยังไม่รวย

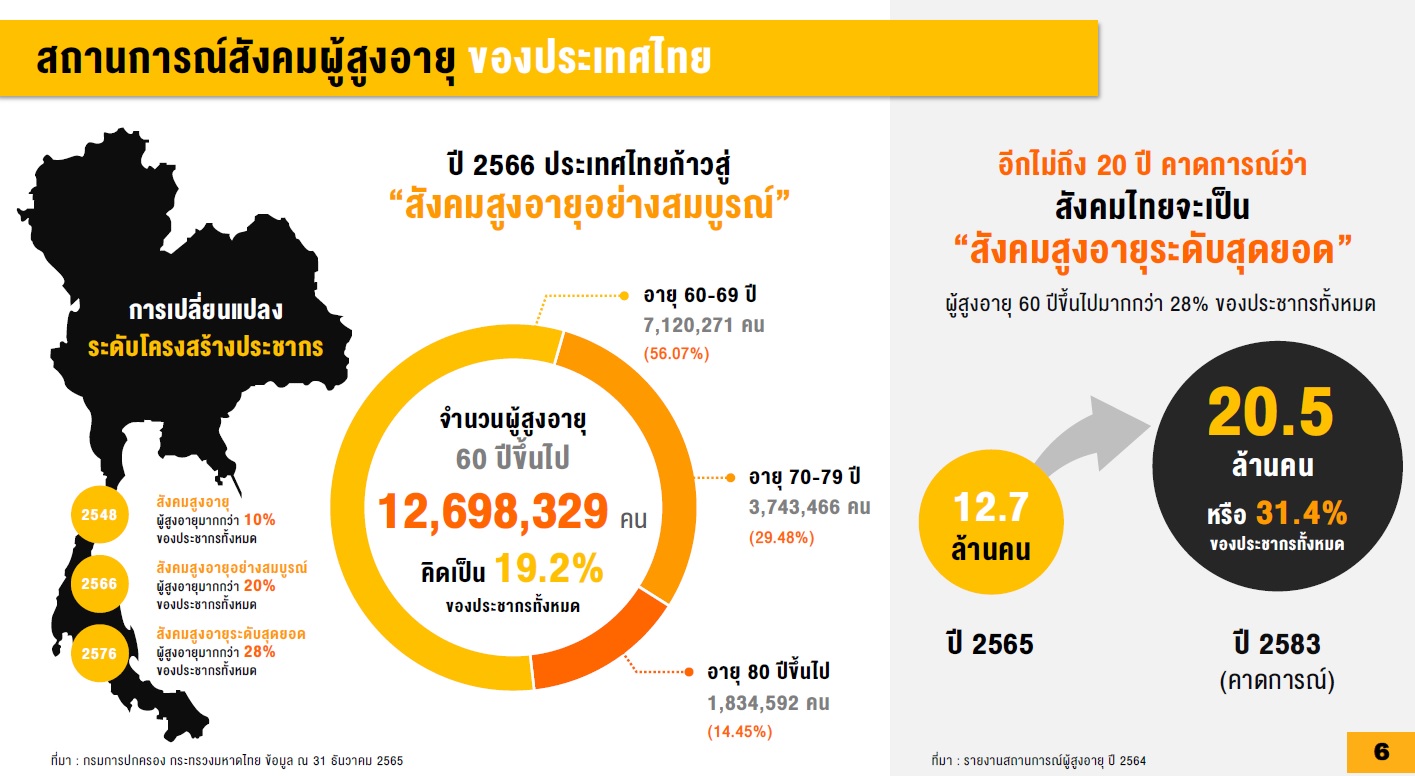

ทั้งนี้ คำว่าผู้สูงอายุนั้น แต่เดิมใช้กับผู้มีอายุ 60 ปีขึ้นไป โดยสังคมผู้สูงอายุ จะวัดจากการที่มีผู้มีอายุ 60 ปี เกิน 10% ของประชากร ซึ่งข้อมูล ณ สิ้นปี 2565 อยู่ที่ 19.2% ถือว่าเข้าสู่สังคมผู้อายุแล้ว และถ้ามีเกิน 20% จะเป็นสังคมผู้สูงอายุอย่างสมบูรณ์ (Completely Aged Society) และหากผู้สูงอายุเกินกว่า 28% ของจำนวนประชากร ก็จะเป็น Super-aged Society หรือในระดับครอบครัว ถ้ามีปู่ย่าตายายเกินกว่า 1 คน ก็ถือว่าเป็น Super-aged family แล้ว อย่างไรก็ตาม คนอายุ 60 ปียังทำอะไรได้มาก หลายประเทศในยุโรปหรืออเมริกา จึงมีแนวคิดที่จะขยายอายุทำงาน ทำให้นิยามคนสูงอายุเป็น 65 ปีขึ้นไป ปัจจุบันคนอายุ 60-65 ปีจึงไม่ใช่ผู้สูงอายุ และถูกเรียกว่า young old คือ อายุ old แต่ยังมีความ young อยู่ คือสุขภาพดี ทำอะไรได้หลายอย่าง เมื่อใช้นิยามจากอายุ 65 ปีขึ้นไป เกณฑ์สังคมผู้สูงอายุ คือมีคนอายุ 65 ปีขึ้นไป เกิน 7% ถ้าเกิน 14% เป็นสังคมผู้สูงอายุสมบูรณ์ และ Super-aged เมื่อมีสัดส่วนเกิน 20% โดยปัจจุบันสหประชาชาติและกลุ่มประเทศยุโรป ใช้อายุเกิน 65 ปีเป็นมาตรวัดใหม่แล้ว

ถ้าดูประชากรทั้งโลกประมาณ 8,000 ล้านคน จะมีประชากรที่อายุเกิน 65 ปี เพียง 9.7% ทำให้ประชากรโดยรวมของทั้งโลกยังไม่แก่ แต่ก็ชะล่าใจไม่ได้ เพราะตามการคาดการณ์จากการที่คนมีอายุยาวขึ้น มีลูกน้อยลง จะทำให้ปี 2050 จะมีผู้สูงอายุเกิน 65 ปี มีสัดส่วน 16.4% หรือเป็น Completely Aging Society แต่ที่น่าสนใจคือ หากดูเป็นรายประเทศ จะพบว่า ปัจจุบันบางกลุ่มประเทศ เป็น aging society แล้ว ทั้งในระดับกลางและระดับสูง โดยเฉพาะในยุโรปและอเมริกาเหนือ ประเทศเหล่านี้มีคนอายุมาก ขณะที่คนวัยทำงานน้อยลง ผลกระทบคือ จีดีพีเริ่มชะลอตัวลง รายได้ภาษีจากคนทำงานก็เริ่มน้อยลง ต้องหันมาดูภาษีจากแหล่งอื่น ขณะที่ภาระด้านการคลังในการดูแลผู้สูงอายุก็ทยอยขึ้นตาม ทำให้การออมวัยเกษียณ หรือการบริหารการออมหลังเกษียณมีความสำคัญมากขึ้น และภาพที่เห็นในยุโรปและอเมริกาเป็นภาพอนาคตที่กำลังจะมาที่ไทย

สำหรับประเทศที่มีผู้สูงอายุน้อย จะเป็นประเทศเกิดใหม่ หรือกลุ่มประเทศเอเชียตอนกลาง อย่างอินเดีย ที่ล่าสุดจำนวนประชากรแซงจีนแล้ว เพราะอัตราการเกิดเยอะ หรือประเทศในกลุ่มอาฟริกา ที่ประชากรมีอายุไม่มาก ส่วนประเทศที่ผู้สูงอายุจำนวนมาก คือ ญี่ปุ่น ที่คนอายุเกิน 65 ปี จำนวน 29% อิตาลี 23.7% ฟินแลนด์ เป็นต้น ส่วนในกลุ่มประเทศอาเซียน ไทยอยู่ในลำดับ 2 จำนวน 12% ซึ่งถ้าเป็น 14% เมื่อไหร่ ก็จะเป็นสังคมผู้สูงอายุอย่างสมบูรณ์ นอกจากนี้ ในกลุ่มประเทศที่มีรายได้สูง (high income) อย่างสิงคโปร์ หรือมาเลเซียที่จะเข้าสู่ประเทศรายได้สูงปีหน้า จะมีความสามารถในการดูแล ให้เงินอุดหนุน สวัสดิการ ผู้สูงอายุได้ คือมีรายได้ภาษี และคนสูงอายุก็มีรายได้เพียงพอที่จะใช้ชีวิตเกษียณสุขได้

แต่สำหรับประเทศไทยยังต้องเตรียมตัวและเป็นที่มาหลักของโครงการ “Happy Money, Happy Young Old” โดยปัจจุบัน ไทยใช้เกณฑ์ผู้สูงอายุเกิน 60 ปี ที่มีจำนวน 19.2% และกำลังจะเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์ ช่วงปีนี้จนถึงปีหน้าจึงหัวเลี้ยวหัวต่อที่สำคัญในการก้าวสู่สังคมผู้สูงอายุอย่างสมบูรณ์ สิ่งที่ต้องเผชิญคือ อัตราการเพิ่มของประชากรที่ลดลงต่อเนื่อง ขณะที่อายุเฉลี่ยของประชากรเพิ่มขึ้น โดยผู้ชายอายุเฉลี่ย 77.5 ปี ผู้หญิง 83 ปี และต่อไปคงได้เห็นอายุเฉลี่ยที่ 90 ปี ทำให้ต่อไปคนสูงอายุจะมากขึ้น ขณะที่คนวัยทำงานน้อยลง นำมาสู่คำถามเรื่องการเงิน (financing) และการที่สังคมไทยอยู่กันเป็นครอบครัว จึงไม่ได้กระทบต่อผู้สูงอายุเท่านั้น แต่กระทบถึงครอบครัวด้วย

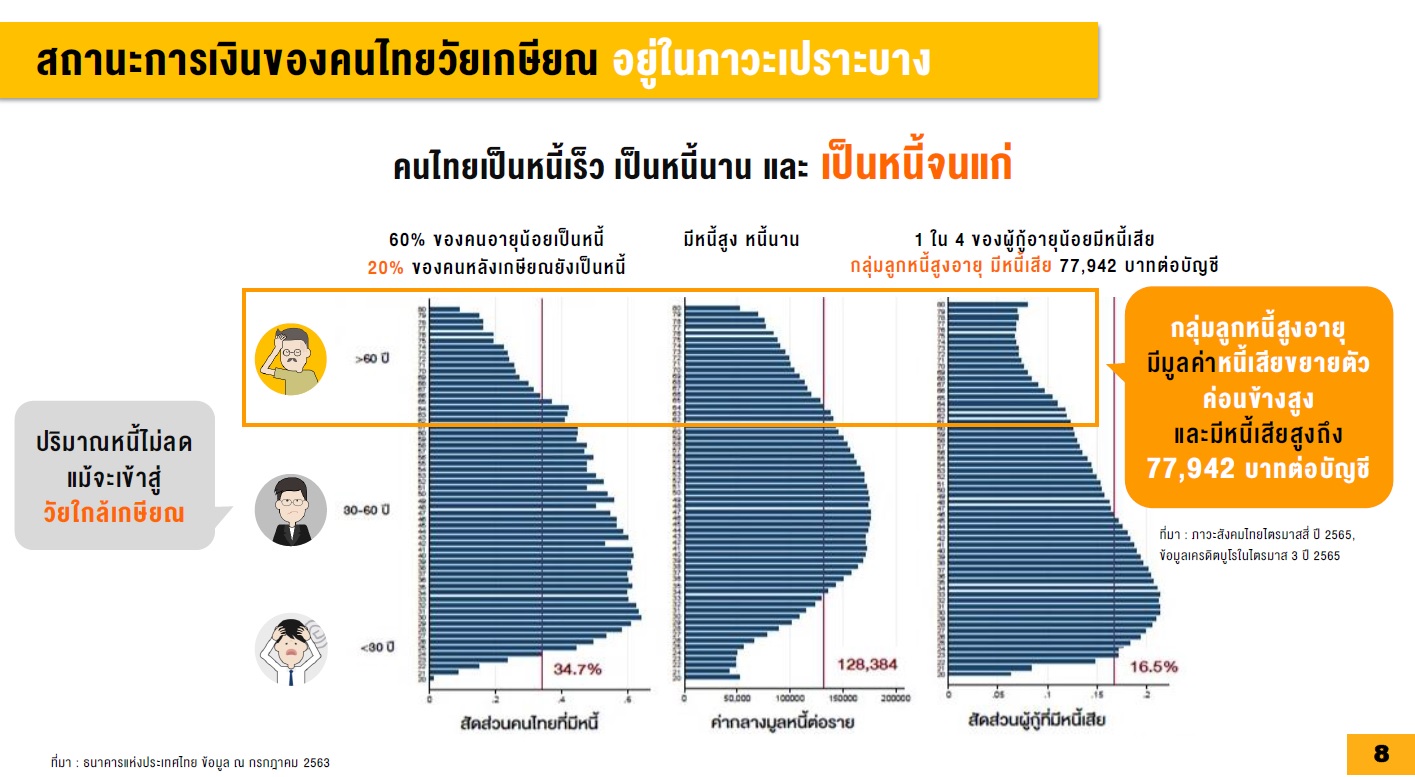

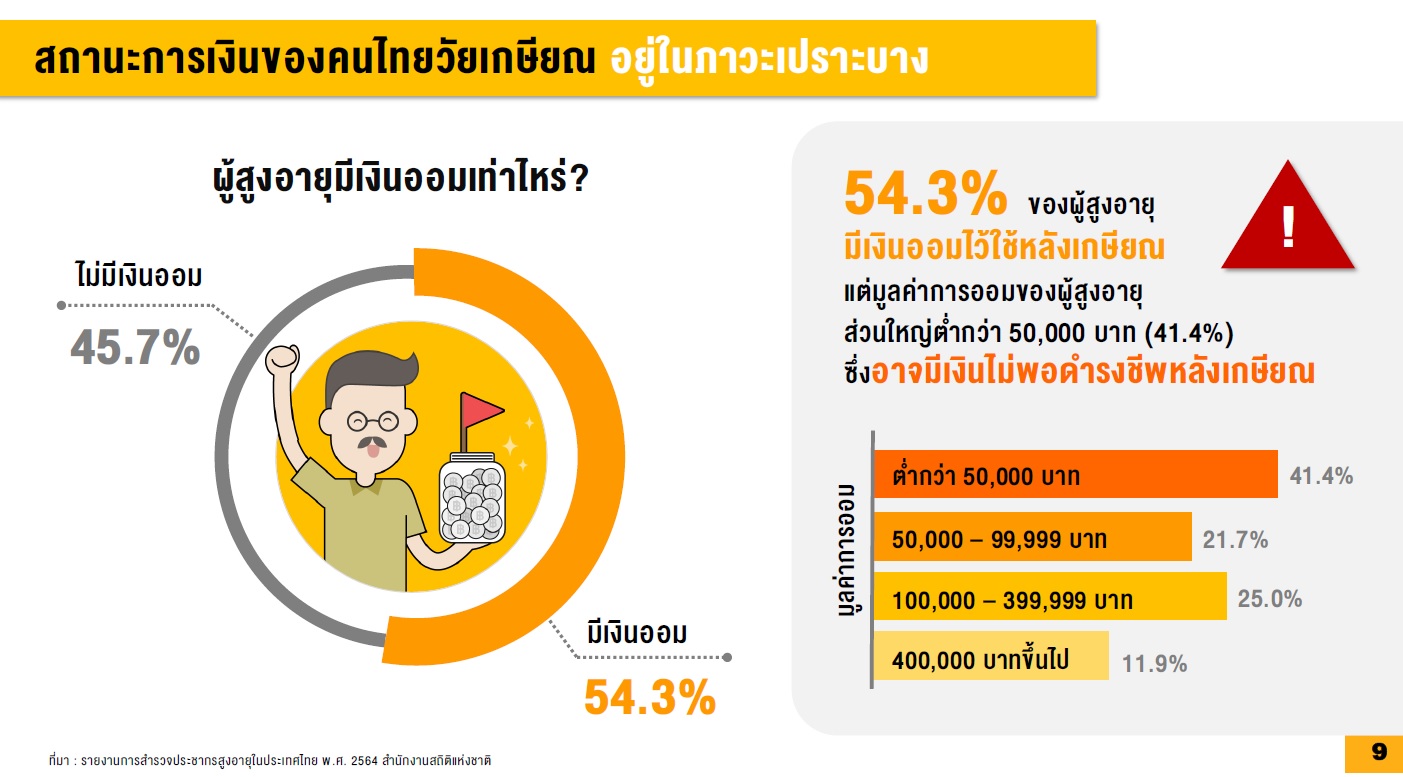

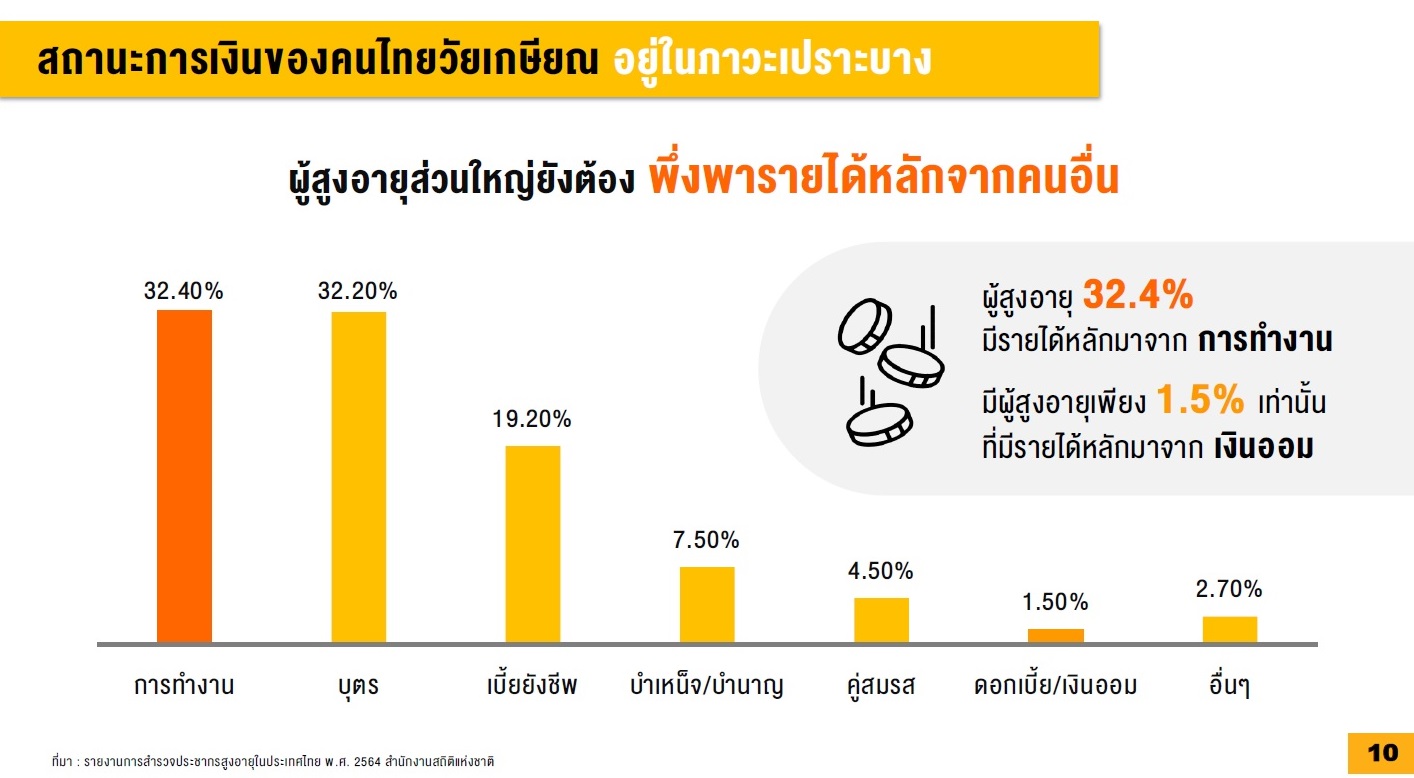

สถานะการเงินของคนไทยวัยเกษียณ อยู่ในภาวะเปราะบาง

ขณะที่สถานะทางการเงินของคนไทย ถ้าดูจากข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) สรุปได้ 3 คำที่เห็นภาพเลยว่า คนไทยเป็นหนี้เร็ว เป็นหนี้นาน และเป็นหนี้จนแก่ เป็นหนี้เร็ว คือคนไทยเป็นหนี้ตั้งแต่อายุยังน้อย มองในด้านบวกคือเข้าถึงการกู้ยืมได้ง่าย แต่คำถามคือเอาหนี้ไปทำอะไร ถ้าใช้ในการทำงาน ก็เป็นการสร้างเนื้อสร้างตัวที่ดี แต่ถ้าดูข้อมูลต่อไป เป็นหนี้สูง เป็นหนี้นาน คือเป็นหนี้เฉลี่ยรายละ 1.2 แสนบาท ถือว่าค่อนข้างเยอะและมีแนวโน้มสูงขึ้นอีก ขณะนี้สัดส่วนหนี้เสียมีถึง 16.5% โดยเฉพาะคนที่อายุน้อย และกลายเป็นประวัติต่อไป

ขณะที่ฝั่งการออมเงิน พบว่า 54.3% ของวัยเกษียณมีเงินออม แต่ในจำนวนนี้ครึ่งหนึ่งมีเงินออมต่ำกว่า 5 หมื่นบาท ซึ่งปัจจุบันใช้อะไรได้ไม่มาก ฉะนั้นที่บอกว่าคนสูงอายุครึ่งหนึ่งมีเงินออมนั้น ข้อเท็จจริงแล้วเงินที่ออมไม่เพียงพอในการดำรงชีพ เมื่อไม่พอก็ต้องดูแหล่งรายได้อื่น โดยพบว่า 32% มาจากการทำงานเพื่อยังชีพ อีก 32% มีรายได้จากบุตรซึ่งเป็นลักษณะเฉพาะของสังคมทางเอเชีย จากเบี้ยยังชีพ 19.2% คือรัฐดูแล คำถามคือได้เท่าไหร่ เพียงพอหรือไม่ ต่อมาคือบำเหน็จบำนาญที่เป็นกลุ่มราชการ 7.5% คู่สมรส 4.5% ทั้งหมดเป็น active income แต่ passive income คือให้เงินทำงานแล้วมาดูแลเราตอนเกษียณ หรือดอกเบี้ยและเงินออมมีเพียง 1.5% ยังน้อยเกินไป และเป็นสิ่งที่ตลาดหลักทรัพย์ต้องการสร้างความตระหนักรู้และเพิ่มสัดส่วนนี้ให้มากขึ้น

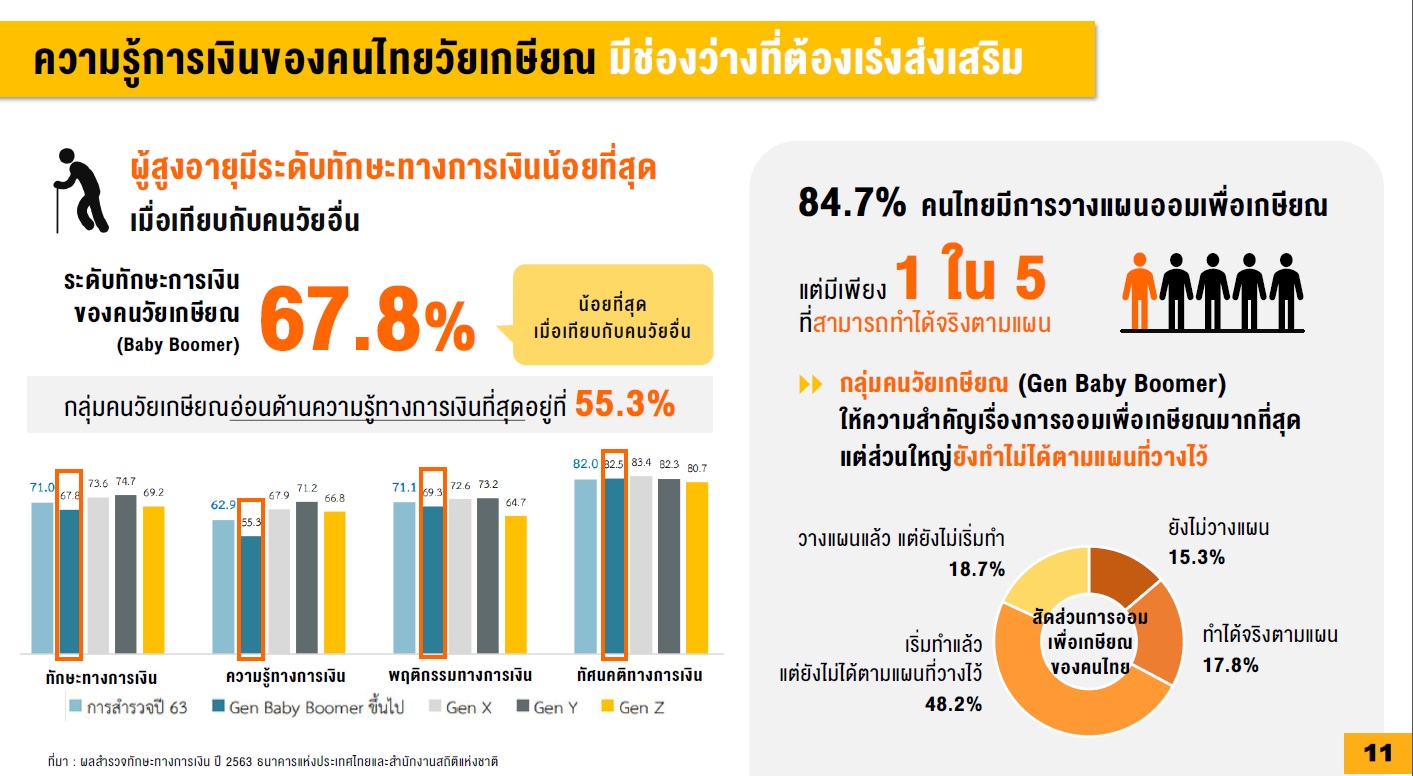

นอกจากนี้ จากการสำรวจจากแหล่งต่าง ๆ รวมถึงตลาดหลักทรัพย์ พบว่า คนกลุ่ม Baby Boomer (เกิดระหว่างปี 2489 – 2507) จะมีทักษะด้านการเงินน้อยกว่ากลุ่มอื่น จึงมีการบรรจุในแผนกลยุทธ์ว่าปีนี้ตลาดหลักทรัพย์จะมุ่งเน้นกลุ่มนี้ในการพัฒนาความรู้ทางการเงิน ที่น่าสนใจคือ ทุกคนรู้ว่าการวางแผนเกษียณเป็นเรื่องสำคัญ แต่สามารถทำได้ตามแผนได้เพียง 1 ใน 5 เท่านั้น ขณะที่ 15% ยังไม่มีการวางแผน เป็นกลุ่มที่ต้องสร้าง awareness และให้เครื่องมือในการทำแผน ขณะที่ 18% มีแผนแล้วแต่ยังไม่ได้เริ่มทำ อีก 48.2% เริ่มทำแล้วแต่ยังไม่ได้ตามแผน กลุ่มนี้ต้องทั้งให้กำลังใจ (encourage) ทั้งสนับสนุนเครื่องมือต่าง ๆ และมีเพียง 17.8% ที่วางแผนเพื่อวัยเกษียณแล้วทำได้จริง ถือเป็นสัดส่วนที่ยังน้อยเกินไป ขณะที่ผลทดสอบการวัดระดับความรู้และทักษะทางการเงิน (SET Fin Quizz พิชิต Fin Gap) โดยตลาดหลักทรัพย์เพื่อให้รู้ว่าคนไทยมีความรู้ทางการเงินเป็นอย่างไร ที่น่าสนใจคือ พบว่าทุกกลุ่มยังมีช่องว่างผลิตภัณฑ์ด้านประกันชีวิต การจัดพอร์ตการลงทุน และการคำนวณเรื่องดอกเบี้ยทบต้น รวมทั้งพบว่า หลัก ๆ ยังไม่มีความพร้อมในวัยเกษียณ มีไม่ถึงครึ่งที่คิดว่าตัวเองพร้อม

“เรื่องนี้เป็นเรื่องสำคัญของประเทศ และเป็นเรื่องสำคัญที่ทางตลาดหลักทรัพย์บรรจุไว้ในแผน เป็นกลุ่มที่จะเน้น และอยากให้คนไทยเกษียณสุข เพื่อให้กลุ่มคนอายุ 50 ปีขึ้นไป หรือ young old รวมถึงเกิน 60 ปีไปเล็กน้อย มีความพร้อมที่จะเกษียณด้วยตัวเอง”

“ตลาดหลักทรัพย์ฯ เล็งเห็นถึงการเปลี่ยนแปลงที่สำคัญของโครงสร้างประชากรไทย และช่องว่างด้านทักษะและความรู้ทางการเงินที่ต้องส่งเสริมและปรับปรุงให้ดีขึ้นอย่างเร่งด่วน จึงเปิดตัวแคมเปญใหม่ Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้ เพื่อส่งเสริมความรู้ความเข้าใจ และให้เครื่องมือแก่คนไทยโดยเฉพาะวัยแรงงานที่ใกล้เกษียณ อายุ 45-65 ปี มีความรู้พื้นฐานด้านการบริหารเงินสำหรับเกษียณ ซึ่งตลาดหลักทรัพย์ฯ มีการพัฒนาเนื้อหาและเครื่องมือที่เน้นการจัดสรรเงินออมก้อนสุดท้ายให้เหมาะสมและเพียงพอใช้สำหรับเลี้ยงดูตนเองไปตลอดชีวิต นำไปสู่การมีชีวิตหลังเกษียณอย่างมีความสุข โดยมุ่งหวังว่าแคมเปญนี้จะเป็นแหล่งเรียนรู้ที่สำคัญสำหรับทุกคนที่ต้องการเตรียมความพร้อมสำหรับอนาคต ช่วยยกระดับคุณภาพชีวิตของคนไทยให้มีความมั่นคงทางการเงินและพร้อมสำหรับการใช้ชีวิตวัยเกษียณในยุคที่ประเทศไทยกำลังก้าวเข้าสู่สังคมสูงอายุอย่างสมบูรณ์” ดร. ศรพล กล่าว

ความรู้การเงินของคนไทยวัยเกษียณ มีช่องว่างที่ต้องเร่งส่งเสริม

นางพรรณวดี ลดาวัลย์ ณ อยุธยา ผู้ช่วยผู้จัดการ หัวหน้ากลุ่มงานพัฒนาความรู้ตลาดทุน ตลาดหลักทรัพย์ กล่าวว่า ผลทดสอบวัดระดับความรู้และทักษะการเงิน ใน SET Fin Quizz พิชิต Fin Gap ที่มีการแบ่งระดับเพื่อให้รู้ว่าผู้ที่เข้ามาตอบคำถามมีทักษะหรือความรู้ด้านการเงินมากน้อยแค่ไหน ถ้าเพิ่งรู้ ก็เป็น New Comer ระดับกลาง คือ เรียนรู้ (ExplorerX แต่ถ้าได้คะแนนสูง ก็เป็นระดับรอบรู้ (Challenger) ก็พบว่า จากผู้เข้ามาร่วมทำแบบสอบถามกว่า 2 หมื่นคน ส่วนใหญ่ 27% อยู่ในระดับรอบรู้ อีก 51% อยู่ในระดับเรียนรู้ และที่เริ่มรู้ มี 20% แต่ถ้าเจาะเฉพาะคนที่วัยเบบี้ บูมเมอร์ ที่เข้ามาจำนวน 466 คน พบว่ามีความแตกต่างจากวัยทั่วไป โดยระดับรอบรู้มีเพียง 12.6% ต่างกันถึง 14% แปลว่าคนกลุ่มนี้ยังต้องการการเรียนรู้เรื่องการจัดการทางการเงินอย่างมาก ขณะที่มีระดับ เรียนรู้ 49% และเพิ่งรู้ มากกว่าผู้ตอบแบบสอบถามทั่วไป 15%

นอกจากนี้ กระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์ ได้ให้ข้อมูลว่า ปีนี้ประเทศไทยเข้าสู่สังคมผู้สูงอายุอย่างสมบูรณ์อย่างแน่นอน ขณะที่ภาพหลังเกษียณอายุจะไม่เหมือนเดิม ขณะที่องค์ความรู้เดิม ที่ให้เก็บเงินกันเถอะ เริ่มไม่เพียงพอแล้ว ต้องพูดว่า หลังจากเก็บกันเถอะ ต้องไปที่สะสม(Accumulation) ไปจนถึง หรือ De- Accumulation เพราะฉะนั้น ก่อนเกษียณจะพูดกันเรื่องการเก็บเงิน เช่น กองทุนสำรองเลี้ยงชีพ หรือการลงทุนต่าง ๆ เช่น กองทุนอาร์เอ็มเอฟ แอลทีเอฟ หรือเอสเอสเอฟ ประกันชีวิต อย่างไรบ้าง แต่พอหลังเกษียณแล้วต้องมาดูว่า ทั้งหมดมีอยู่นั้น มีอะไรบ้าง ยังขาดอะไร แล้วหาวิธีใช้จ่ายภายใต้สิ่งที่มีอยู่ให้ได้เพื่อใช้ชีวิตอย่างมีความสุข ส่วนสวัสดิการของรัฐนั้น ไทยมีทุกเสาหลัก แต่สวัสดิการที่ให้มีไม่มาก ไม่เพียงพอ จึงต้องช่วยตัวเองในการเพิ่มเงิน โดยโครงการ “คือ Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” เป็นโครงการสำหรับคนวัย 45-65 ปี ที่ในไทยมีประมาณ 18 ล้านคน ครึ่งหนึ่งเป็นแรงงานในระบบที่พอเข้าใจและเตรียมตัวให้พร้อมหลังเกษียณ รวมทั้งทำงานร่วมกับกลุ่มพันธมิตรหลายกลุ่ม รวมถึงมหาวิทยาลัย เพื่อให้มีการกระจายเนื้อหา ทัศนคติ ไปสู่วงกว้าง โดยกลุ่มเป้าหมายในการเรียนรู้คือคนวัย 45 ปีขึ้นไป เพราะเมื่ออายุ 60 ปีแล้วบางเรื่องจะทำไม่ทัน เช่น การทำประกันชีวิต เป็นต้น

สำหรับแคมเปญใหม่ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” ประกอบด้วย SET e-Learning ใหม่ล่าสุด 2 หลักสูตร (รวม 2 ชั่วโมง) ประกอบด้วย หลักสูตร “วัย 50+: เตรียมชีวิตมั่งคั่ง รับวันเกษียณ” และหลักสูตร “วัย 60+: บริหารเงินหลังเกษียณสไตล์วัยเก๋า” พร้อมต่อยอดการเรียนรู้ด้วยการฝึกวางแผนการเงินจริงผ่าน Workshop หลักสูตรบริหารเงินหลังเกษียณ (6 ชั่วโมง) และ Group Mentor แลกเปลี่ยนเรียนรู้ รับคำแนะนำจากผู้เชี่ยวชาญด้านวางแผนการเงิน โดยผู้ที่สนใจวางแผนการเงินและผู้ใกล้เกษียณ สามารถเข้าเรียน SET e-Learning ฟรี มีวุฒิบัตร ได้ที่ www.set.or.th/elearning และแอปพลิเคชัน “SET App” สอบถามเพิ่มเติม SET Contact Center 0 2009 9999

ข่าวหรือบทความที่เกี่ยวข้อง