ตลาดทุนปัจุบันภายใต้กระแสดิจิทัลเทคโนโลยี มีการเปลี่ยนแปลงในหลายๆ ด้าน ไม่ว่าด้านผลิตภัณฑ์และบริการ ซึ่งมีทั้งตลาดดิจิทัล (digital market) สินทรัพย์ดิจิทัล (digital assstes) ด้านการกำกับดูแล ด้านการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย ด้านการลงทุนที่ไม่มีตัวกลางทางการเงิน (disintermediary) ด้านความเชื่อมโยงระหว่างกัน (interconnectedness) ของตลาดทุน ตลาดเงิน ระบบสถาบันการเงิน ด้านการคุ้มครองนักลงทุน โครงสร้างพื้นฐาน รวมไปถึงด้านการส่งเสริมความยั่งยืน (sustainability)

ตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งเป็นส่วนหนึ่งของตลาดทุนไทย และได้วางกรอบกลยุทธ์ระยะ 3 ปี (2565-2567) ภายใต้แนวคิด “เชื่อมโยงตลาดทุน มุ่งสร้างโอกาสใหม่” เดินหน้าสร้างตลาดทุนปัจจุบันควบคู่กับโลกอนาคต เชื่อมมิติการลงทุนและมิติความยั่งยืนของภาคธุรกิจและสังคมให้เติบโตไปพร้อมกัน จะขับเคลื่อนอย่างไรให้บรรลุเป้าหมายวิสัยทัศน์ To Make the Capital Market Work for Everyone ตามที่วางไว้ ดร.ภากร ปีตธวัชชัย กรรมการและผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย ให้สัมภาษณ์กับสำนักข่าวไทยพับลิก้า

กำหนดแผนยุทธ์ศาสตร์ชัดเจนเดินหน้าทำงานบน Function

ดร.ภากรกล่าวว่า ปัจจุบันตลาดหลักทรัพย์ฯ ได้ดำเนินการผลักดันไปในทิศทางที่สอดคล้องกับการเปลี่ยนแปลงดังกล่าวอยู่แล้วในหลายๆ เรื่อง และได้กำหนดแผนยุทธศาสตร์ที่จะทำอย่างชัดเจน แม้บางด้านอาจจะยังไม่มีนโยบายหรือกฎระเบียบรองรับ เนื่องจากเทคโนโลยีพัฒนาไปอย่างรวดเร็ว แต่เชื่อว่าในอนาคตหากภาครัฐมีความชัดเจนขึ้น จะทำให้ตลาดหลักทรัพย์ฯ สามารถทำงานได้ง่ายขึ้น

โดย ดร.ภากร ได้หยิบยกตัวอย่างของธนาคารกลางสิงคโปร์ (Monetary Authority of Singapore — MAS) ที่เมื่อเร็วๆ นี้ได้ออกกฎเกณฑ์การดำเนินธุรกิจสินทรัพย์ดิจิทัล โดยแยกเป็นโทเคนดิจิทัลเพื่อการลงทุน (investment token) กับโทเคนดิจิทัลเพื่อใช้ประโยชน์ (utility token) แล้วจัดให้สกุลเงินคริปโทหรือ cryptocurrency เป็นอีกกลุ่มหนึ่งเพื่อความชัดเจนในการออกกฎเกณฑ์ควบคุมได้ง่ายขึ้น โดยที่ไม่ได้อิงกับเทคโนโลยีเป็นหลักยึด

“เมื่อเร็วๆ นี้ MAS ได้ประกาศเรื่องการกำกับ digital assets แยกเป็น investment token กับ utility token คือ ความชัดเจนที่ต่อไปสามารถ regulate ได้ง่ายขึ้น ถ้าหากเราไปมอง cryptocurrency เป็น digital assets ไปรวมกับ investment token มันควบคุมอะไรไม่ได้เลย และมันจะเป็นอะไรที่แปลกที่เราเหมือนจะต้องมีกฎระเบียบพิเศษอะไรขึ้นมาเพราะว่าการแชร์เทคโนโลยีใหม่แบบนี้ ต่อไปถ้ามีเทคโนโลยีใหม่ขึ้นมาอีกก็ต้องมีกฎหมายใหม่ออกมาอีก ซึ่งก็จะไม่ทันเหตุการณ์ แต่ถ้ามองว่า digital assets ใหม่เป็นแค่สินทรัพย์หรือตราสารที่ใช้เทคโนโลยีใหม่ ก็หาวิธีกำกับดูแลที่เหมาะสม แต่ใช้หลักเดิม น่าจะเป็นความคิดที่พยายามไปในทิศทางนั้นจะดีกว่า” ดร.ภากรกล่าว

ดร.ภากรยังย้ำว่า ทิศทางของตลาดหลักทรัพย์ที่ได้ดำเนินการมาอย่างต่อเนื่อง ก็จะเห็นว่าที่ผ่านมาตลาดหลักทรัพย์ไม่ได้มองที่รูปแบบ กรอบ กฎระเบียบ แต่มองที่การปฏิบัติงานหรือทำหน้าที่มาโดยตลอด คือ พยายามทำตามกฎระเบียบที่เป็น ในมุมมองของตลาดหลักทรัพย์ฯ เป็นอย่างที่ย้ำมาตลอดว่า จะเน้นการให้บริการเรื่อง investment token กับ utility token แต่ไม่ได้พูดถึง cryptocurrency เพราะมองว่านี่คือสิ่งที่เป็นตราสาร สิ่งที่เป็นหลักทรัพย์

“crypto คือ means of payment หรือสื่อกลางในการซื้อขายแลกเปลี่ยน ที่สามารถนำมาเป็นสินทรัพย์เก็งกำไรมากกว่า ถ้าจะเทียบกัน crypto ก็เป็นเหมือนอย่างเช่น derivatives บนอะไรซักอย่างมากกว่าด้วยซ้ำ ผมไม่ได้มองว่าเป็นหลักทรัพย์ ไม่ได้มองว่าเป็นอะไรอย่างนั้นเลย ผมคิดว่าทำให้สิ่งที่พวกเราวางไว้วางแผนมาค่อนข้างเป็นไปตามสิ่งที่ควรจะเป็น ซึ่งปัจจุบันแม้อาจจะยังไม่ได้สอดคล้องกับนโยบายหรือกฎระเบียบต่างๆ แต่เชื่อว่า ในอนาคตความชัดเจนมันจะทำให้เราสามารถทำงานได้ง่ายขึ้น”

ดร.ภากรบอกว่า ปัจจุบันในตลาดทุนไทยมีบัญชีซื้อขายหลักทรัพย์อยู่ที่ 5 ล้านบัญชี ที่บริษัทหลักทรัพย์ (บล.) ให้บริการ และบัญชีซื้อขายกองทุนรวมอีกราว 3-4 ล้านบัญชีที่ บลจ. เป็นผู้ให้บริการ ที่ควรใช้ตัวกลางทางการเงินทั้ง บล. และบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) เข้ามาทำหน้าที่ให้บริการสินทรัพย์ดิจิทัล (digital asset) ซึ่งเรื่องนี้เป็นสิ่งที่หายไปใน พ.ร.บ.หลักทรัพย์ฯ ปัจจุบัน และหากสามารถปรับปรุงแก้ไขได้ เชื่อว่าในอนาคต digital asset จะเป็นอีกสินทรัพย์หนึ่งที่เพิ่มขึ้นให้กับตัวกลางทางการเงิน (intermediary) ได้อย่างมีประสิทธิภาพมากขึ้น แล้วทำให้ไม่ต้องออกจากระบบที่รวมศูนย์ ไปยังระบบกระจายศูนย์ที่ตัดตัวกลางออก

“Intermediary ไม่จำเป็นต้องตัดทิ้ง แต่ถ้าในอนาคตทุกอย่างพร้อม คนพร้อมจะตัดทิ้งเมื่อไรก็ได้ แต่วันนี้ผมเห็นด้วยเลยว่า เราควรจะกลับมาคำนึงถึงตรงนี้ และยังสอดคล้องกับแผนยุทธศาสตร์ต่างๆที่เราคิดเรื่อง intermediary ไม่ควรจะตัดทิ้งอยู่แล้ว อย่าง Thailand Digital Exchange เราจะกลับไปหารือกับ ก.ล.ต. ในเรื่อง การใช้ intermediary ที่มีอยู่ เข้ามาเป็นตัวกลางในการเชื่อมโยงเรากับนักลงทุนก่อน เพราะมองว่า intermediary ที่มีอยู่เป็นคนที่ให้บริการได้ครบถ้วนอย่างมีประสิทธิภาพอยู่แล้ว จึงเป็นเหตุผลที่ว่า ทำไมถึงมองว่าแผนยุทธศาสตร์เราไม่ต้องเปลี่ยน” ดร.ภากรกล่าว

พัฒนาระบบพื้นฐาน ให้ทุกภาคส่วนสร้างธุรกิจในตลาดทุนให้เติบโต

ดร.ภากรกล่าวว่า นอกเหนือจากการพัฒนาแพลตฟอร์ม LiVE Exchange เป็นช่องทางการให้ความรู้เกี่ยวกับธุรกิจ SMEs ธุรกิจ Startup และเป็นการเตรียมความพร้อมของ SMEs ธุรกิจ Startup สู่การระดมทุนผ่านกลไกตลาดทุนแล้ว ตลาดหลักทรัพย์ยังได้เพิ่มสินค้า ผลิตภัณฑ์ใหม่ๆ ได้แก่ DR (depositary receipt), ETF และ fractional DR (DRx) เพื่อรองรับนักลงทุนรายย่อยที่ต้องการลงทุนในหุ้นต่างประเทศอีกด้วย

ในเดือนกันยายนที่ผ่านมาตลาดหลักทรัพย์ฯได้เปิดตัวผลิตภัณฑ์ใหม่ DRx หรือ fractional depositary receipt เป็นทางเลือกให้ผู้ลงทุนเข้าถึงหลักทรัพย์ชั้นนำในระดับโลกได้สะดวกผ่านตลาดหลักทรัพย์ไทย โดย DRx สามารถลงทุนได้ด้วยเงินน้อย ซื้อขายได้ทั้งเป็นจำนวนบาทหรือในระดับหน่วยทศนิยม

มีจุดเด่นที่ผู้ลงทุนสามารถส่งคำสั่งซื้อขายได้โดยไม่จำเป็นต้องครบ 1 หน่วย DRx (เริ่มต้นที่ 0.0001 หน่วย) หรือซื้อขายเป็นจำนวนเงินบาท อีกทั้ง DRx ยังเปิดซื้อขายตามเวลาทำการของหลักทรัพย์อ้างอิงในตลาดต่างประเทศ

“เมื่อก่อนบริษัทเล็กๆ startup เข้าถึงตลาดทุนไทยยากมาก อย่างมากก็ได้บริษัทลงมาขนาด mai โจทย์ก็คือแล้วพวก startup, SMEs ที่ปัจจุบันส่วนใหญ่ใช้เงินทุนจากธนาคารพาณิชย์ จากเงินทุนส่วนตัวของครอบครัวจะเข้ามาระดมทุนในตลาดทุนได้อย่างไร นั่นคือเหตุผลที่ ตลท. พัฒนา LiVE Platform, LiVe Exchange ในขณะที่นักลงทุนไทยที่เป็นรายย่อยอาจจะมีเงินไม่เยอะนัก อยากจะไปลงทุนต่างประเทศก็เข้ามาลงทุนได้”

ดร.ภากรกล่าวอีกว่า ในอดีตถ้าจำกันได้หากนักลงทุนจะไปลงทุนในต่างประเทศ จะต้องเปิดบัญชีกับธนาคารต่างประเทศ หรือเปิดบัญชีกับธนาคารไทยในรูปแบบ high net worth (ผู้ลงทุนรายใหญ่) แลกเงินเป็นเงินดอลลาร์สหรัฐไปฝากไว้ในบัญชีเงินฝากในรูปแบบเงินตราต่างประเทศ (foreign currency deposit account) หรือเก็บเงินไว้ต่างประเทศเปิดบัญชีเงินฝาก (deposit account) เปิดบัญชีหลักทรัพย์ต่างประเทศมี บล. ต่างประเทศเป็นผู้ให้บริการ ซื้อหุ้นเสร็จแล้วต้องเก็บไว้ในบัญชีศูนย์รับฝาก (custodian account) ต่างประเทศอีก ทุกอย่างดูยุ่งยากมากแล้วก็ข้อมูลต่างๆ ไม่ครบถ้วน

โจทย์ถัดไปของตลาดหลักทรัพย์ คือ จะดึงธุรกิจจากต่างประเทศเข้ามาระดมทุนใช้ตลาดทุนไทยได้อย่างไร เพื่อให้นักลงทุนไทยลงทุนในผลิตภัณฑ์ที่จดทะเบียนในไทยแบบเปิดเผยแบบต่างประเทศได้ ซึ่งตลาดหลักทรัพย์ฯก็มีวิธีที่จะทำให้เข้ามาระดมทุนได้ถึง 5 แบบ ได้แก่ holding company, primary listing, secondary listing หรือ cross listing infrastructure trust, REIT

นโยบายที่ตลาดหลักทรัพย์ฯ ได้ขับเคลื่อนในรอบ 2-3 ปีที่ผ่านมา ก็คือ พยายามจะขยายการเข้าถึงให้มากขึ้น ให้เข้ามาใช้ตลาดทุนเพื่อบรรลุวัตถุประสงค์ ไม่ว่าจะเป็นเพื่อการระดมทุนหรือการลงทุน ยิ่งไปกว่านั้นในวิสัยทัศน์ของตลาดหลักทรัพย์ที่ว่า To Make the Capital Market Work for Everyone นั้นคำว่า “everyone” ไม่ควรจะรวมถึงแค่นักลงทุนหรือผู้ที่ต้องการระดมทุน ผู้ที่เป็น intermediary อย่างเช่น บล., บลจ., custodian bank ก็ควรจะได้รับประโยชน์จากตลาดทุนมากขึ้นเช่นกัน

“เราขยายยูนิเวิร์สของคำว่า everyone นี่ให้กว้างขึ้นเรื่อยๆ แต่แน่นอนอาจจะยังไม่ครบกับทุกกลุ่ม แต่เราพยายามให้มันกว้างขึ้นเรื่อยๆ”

ตลาดหลักทรัพย์ได้ลงทุนพัฒนาระบบ FundConnext ระบบงานกลางในการรับ-ส่งข้อมูลการซื้อขายและการชำระราคากองทุนรวม ที่ช่วยในด้านระบบเปิดบัญชีโดยไม่ต้องเห็นหน้า นักลงทุนจะได้รับความสะดวกรวดเร็วในการลงทุนกองทุนรวมจากการเปิดบัญชีกับตัวแทนขายเพียงครั้งเดียว ก็สามารถลงทุนได้กับทุก บลจ. หรือระบบเปิดบัญชีออนไลน์ e-open account, e-veriplication, มีการยืนยันตัวตนผ่าน e-KYC ส่วนผู้ลงทุนในบริษัทจดทะเบียนได้มีการพัฒนาระบบ e-proxy voting, e-meeting เป็นต้น

“เรามองว่าถ้า intermediary หรือ stakeholder ในตลาด ถ้าลงทุนกันเองจะมีการลงทุนมหาศาล ทำไมตลาดหลักทรัพย์ไม่ลงทุนในโครงสร้างพื้นฐานเหล่านี้ แล้วให้ stakeholder หรือ intermediary เข้ามาใช้ของพวกนี้ได้ อันนี้คือก็เหมือนธนาคารพาณิชย์ที่มีระบบพร้อมเพย์ แล้วทำให้ธุรกรรมต่างๆ เติบโตขึ้นมามหาศาล ซึ่งแพลตฟอร์มการเปิดบัญชีกองทุนก็เช่นเดียวกัน เชื่อว่าจะทำให้ยอดการเปิดบัญชีมีมากขึ้น เรื่องเกี่ยวกับการซื้อกองทุนรวมทำได้ง่ายขึ้น

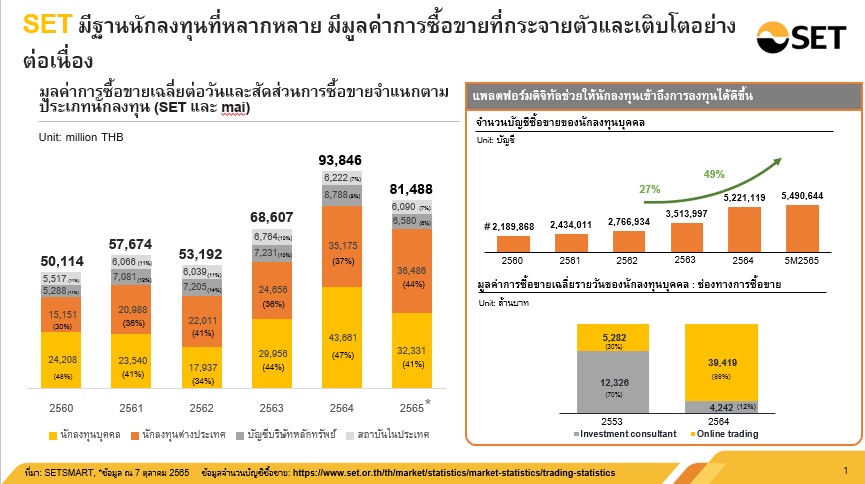

ดร.ภากรกล่าวอีกว่า การที่ตลาดหลักทรัพย์ฯ พัฒนาระบบโครงสร้างพื้นฐาน ทำให้ทุกคนสามารถสร้างธุรกิจที่มีอยู่ในตลาดทุนได้อย่างรวดเร็วมากขึ้น เช่น การเปิดให้บริการ e-open account ผ่าน settrade.com ในช่วงที่เกิดวิกฤติโควิด-19 จะพบว่าอัตราการเติบโตของยอดเปิดบัญชีซื้อขายหลักทรัพย์ใหม่เพิ่มขึ้นเป็น 5 แสนบัญชีในปี 2563 และเพิ่มเป็น 1.5 ล้านบัญชีในปี 2564 เติบโตขึ้นจากเมื่อช่วง 10 ปีก่อนที่มีคนเปิดบัญชีใหม่กับ บล. เพียง 5 หมื่นบัญชี หรือสูงสุดได้ประมาณ 1 แสนกว่าบัญชีเท่านั้น ทำให้เห็นว่าโลกเปลี่ยนไปแล้ว

“ทำไม cryptocurrency ถึงน่าสนใจเพราะ 1. เปิดบัญชีง่าย 2. ลงทุนเมื่อไรก็ได้ 3. ซื้อขายได้เป็นบาท ทั้ง 3 ข้อนี้ทำให้ ตลท. พัฒนาระบบเปิดบัญชีให้ง่ายขึ้น โดย 1. มี e-open account 2. ซื้อขายในต่างประเทศได้ในเวลาที่ตลาดเขาเปิด 3. ให้ซื้อขายได้เป็นเงินบาท”

สิ่งที่ตลาดหลักทรัพย์ฯ พัฒนาถือว่าเป็นทางเลือกให้กับนักลงทุนรุ่นใหม่ และไม่ใช่ว่ามีแต่เงินคริปโทที่เป็นทางเลือกการลงทุน แต่มีทางเลือกอื่นๆ อีกมากมาย เช่น การลงทุนในหุ้น Apple ลงทุนในหุ้น Amazon เป็นเงินบาทได้ที่ประเทศไทยเปิดบัญชีก็ง่าย เปิดบัญชีที่ บลจ. ซื้อขายตามเวลาที่หุ้นเหล่านี้เปิดซื้อขาย

“เราไปบอกเขาไม่ได้ว่าอะไรที่ไม่ดี แต่ที่บอกเขาได้ก็คือว่า คุณมีทางเลือกอื่นอะไรอีกบ้าง เด็กรุ่นใหม่เขาไม่ฟังหรอก ต้องให้เขาคิดเอง ไม่ใช่ไปออกกฎในลักษณะการมีเงินพอที่จะลงทุนได้ขั้นต่ำ ต้องลงทุนอย่างน้อยไม่ต่ำกว่าเท่าไร เป็นการไปจำกัดให้เขาไม่สามารถไปลงทุนในเรื่องพวกนี้ได้ ให้แต่คนรวยเข้าไปเพราะฉะนั้นต้องใช้วิธีตรงข้ามว่า มีทางเลือกอื่นอะไรอีกบ้างที่สะดวกที่มีศักยภาพเมื่อเทียบกับ cryptocurrency แล้วไม่ได้ด้อยกว่า และให้เขาเป็นคนตัดสินใจเอง” ดร.ภากรกล่าว

ดร.ภากรกล่าวว่า แต่นักลงทุนจะพิจารณาตัดสินใจไม่ได้ ถ้าไม่มีทางเลือกให้ ดังนั้น การที่ตลาดหลักทรัพย์ฯ มี DRx ของหุ้น Apple หุ้น Amazon ให้ ก็จะเป็นทางเลือกที่ดี และมีทางเลือกว่าต่อไปหุ้นไทย ปตท. หุ้นไทยสยามซีเมนต์ ก็สามารถซื้อได้ที่ 100 บาท นี่คือทางเลือกของคนรุ่นใหม่

Digital Assets-Tradition Assets คือหลักทรัพย์ทั้งคู่

สำหรับการลงทุนในสินทรัพย์ที่เกิดจากการพัฒนาระบบ decentralized ที่ไม่ได้พึ่งตัวกลางทางการเงินเหมือนกับสมัยก่อนมากขึ้นนั้น ดร.ภากรกล่าวว่า ฟังก์ชันของตลาดหลักทรัพย์ฯ ยังคงต้องเหมือนเดิม คือ ให้ข้อมูล ให้ทางเลือก แต่การกำกับดูแลคงจะใช้วิธีการเหมือนเดิมไม่ได้ หากมีใครทำไม่ถูกต้อง ทำในสิ่งที่ไม่ควรทำ ต้องมีการบังคับ เช่น กรณีที่เกิดการผิดนัดชำระ ก็ต้องจับให้ได้ว่าเกิดการผิดนัดชำระ และต้องมีการลงโทษ การชดใช้ ตรงนี้มีความสำคัญมาก และต้องใช้หลักการมากกว่าวิธีการเพราะ decentralized จะมีการพัฒนาของใหม่ออกมาเรื่อยๆ วิธีการเก่าก็จะใช้ไม่ได้

“ในการควบคุมเราต้องคิดเป็น functional ไม่ใช่เป็น form อันนี้เป็นเรื่องสำคัญมาก ของเราทุกอย่างยังเป็น institutionalized ยังเป็น form อยู่ ซึ่งเมื่อมีการเปลี่ยนแปลงด้านเทคโนโลยี เปลี่ยนแปลงวิธีการทำงาน การบังคับใช้ต่างๆ ก็ใช้ไม่ได้ เช่น จะรู้ได้อย่างไรใน digital assets กับ smart contract กับ white paper มันเขียนตรงกัน คำถามแรกของผมเลย คุณจะรู้ได้ยังไงว่ามันตรงกัน ยังไม่ต้องเป็นเรื่องของการบังคับใช้เลย แล้วหลังจากนั้นสมมติว่ามันไม่ตรงกัน จะบังคับใช้มันอย่างไร จะต้องไปฟ้องที่ศาลไหน หรือต้องไปฟ้องที่ผู้กำกับดูแลคนไหน”

ดร.ภากรกล่าวว่า ทุกอย่างยังไม่ชัดเจนเพราะว่ายังไม่มีการควบคุมในแบบที่เป็น functional กฎหมายยังไม่มี แต่ถ้าควบคุมในลักษณะที่ว่า ถ้ามีอะไรผิดเกิดขึ้น สำนักงานจะ ก.ล.ต. จะเป็นผู้ดูแลจัดการ ถึงจะชัดเจน แต่ไม่ควรกำหนดว่า มีใครทำหน้าที่อะไร อย่างไร วิธีทำงานเป็นอย่างไร เพราะทำให้เกิดความยุ่งยาก เพราะฉะนั้น decentralized กระจายศูนย์ ยังตัดตัวกลางออกทันทีไม่ได้

ดร.ภากรกล่าวว่า ตัวกลางยังคงต้องมี และต้องพัฒนาต่อไปอย่างต่อเนื่อง แล้วเมื่อไรก็ตามที่กฎระเบียบชัดเจนขึ้น วิธีการการทำงานที่ชัดเจนได้ ก็เชื่อว่า จะมีทางเลือก 2 แนวทาง ทางเลือกแรก ใครอยากจะทำ decentralized ก็ทำไป ใครอยากจะทำแบบที่เป็น centralized ก็ทำไป เพราะมีจุดแข็งคนละแบบกันทั้ง 2 ตลาด เช่น บริษัท ก. ต้องการระดมทุนหมื่นล้านและเลือกไประดมทุนแบบ decentralized ก็ลำบาก จะต้องมีคนมาซื้อกี่หมื่นกี่แสนคนเพื่อให้ได้เงินหมื่นล้าน

ในทางตรงข้ามถ้าหาก บริษัท ข. เป็นสตาร์ตอัพแล้วมีโครงการที่มีศักยภาพสูง ไม่มีประวัติผลการดำเนินงาน (track record)ในการทำธุรกิจเลย แต่อยากจะระดมเงินทุน 100 ล้านบาท หรือ 1,000 ล้านบาท และรู้จักนักลงทุนที่เป็น private equity หรือ venture capital (VC) จำนวน 100-200 คน ก็ขายให้นักลงทุนกลุ่มนี้ อาจจะเปิดระดมทุนด้วยโทเคนดิจิทัล asset class ทุกประเภทสามารถปรับให้ตรงกับความต้องการนักลงทุนได้ทั้งหมด แต่การระดมทุนด้วยวิธีนี้ ไม่ได้เงินก้อนใหญ่เพราะเป็นแบบการลงทุนที่แต่ละคนลงทุนไม่มากจำนวนไม่กี่คน เพราะแต่ละคนมีเป้าหมายการลงทุนที่ไม่เหมือนกัน

“ผมว่าอันนี้เป็นเสน่ห์ของตลาดทั้ง 2 แบบที่เป็น digital assets และที่เป็น tradition assets เพราะฉะนั้นเราอย่าไปทำให้ยุ่งยาก เราบอกเลยว่าเป็น securities ทั้งคู่ วิธีการควบคุมขึ้นอยู่กับวัตถุประสงค์ ขึ้นอยู่กับฟังก์ชัน ฟอร์มจะเป็นอะไรอย่าไปสน”

“แต่ที่น่าสนใจคือ อย่าไปเหมารวมว่า digital assets ว่าเหมือนกันหมด ซึ่งเงินคริปโทมีทั้ง investment token กับ utility token อีกแบบหนึ่ง และ 2 อย่างนี้เป็นการระดมทุนที่วัตถุประสงค์แตกต่างกัน โดยคริปโทที่เป็น means of payment มีเรื่องของการเก็งกำไรอยู่ในนั้นด้วย ส่วน investment token กับ utility token วัตถุประสงค์ของคือการระดมทุน fund raising จึงเป็นคนละเรื่องกัน และคาดว่าก็จะยังคงไม่ชัดเจนไปอีกสักพัก”

ตลาดทุนที่พัฒนาอย่างยั่งยืนเพิ่ม ESG Data Platform

ดร.ภากรกล่าวว่า แผนที่ตลาดหลักทรัพย์ฯทำมาในช่วง 1-2 ปีนี้ และที่กำลังทำในอนาคตอยู่ในทิศทางที่ดีแล้ว และในแผนอีกด้านในปีนี้ที่จะทำมากขึ้นคือความยั่งยืน คาร์บอนเครดิต”

ดร.ภากรกล่าวว่า ตลาดหลักทรัพย์ฯให้ความสำคัญกับการพัฒนาอย่างยั่งยืนมาเป็นเวลา 10-20 ปีแล้ว ตั้งแต่การส่งเสริมบรรษัทภิบาล corporate governance ที่เริ่มตั้งแต่ความรับผิดชอบต่อสังคม (corporate social responsibility — CSR) การส่งเสริม ESG การพัฒนาที่ยั่งยืนที่ต่อเนื่อง ซึ่งบริษัทจดทะเบียน, กองทุนรวม, ตัวกลางต่างๆ และนักลงทุนต่างมีความเข้าใจในเรื่องนี้ค่อนข้างมาก

การผลักดันการพัฒนาอย่างยั่งยืนในปัจจุบันยังมีการทำอย่างต่อเนื่อง โดยเฉพาะการให้ข้อมูลที่สามารถวิ่งไปถึงทุกคนที่ต้องใช้ข้อมูลได้ง่ายขึ้น เป็นสิ่งที่ตลาดหลักทรัพย์ฯ ให้ความสำคัญมาเป็นลำดับแรก รองลงมาคือการมีเครื่องมือ (tools) ต่างๆ เพื่อดึงให้คนเข้ามาทำการวิเคราะห์ ต่อมาคือการพัฒนาผลิตภัณฑ์เกี่ยวกับเรื่องความยั่งยืนมากขึ้น และสุดท้ายการตอบสนอง (feedback) กลับมาให้เห็นถึงคุณค่าจากข้อมูลต่างๆ นี้ที่บริษัทจดทะเบียนได้รับ

ปัจจุบัน การรายงานข้อมูลแบบเป็น machine readable การรายงานข้อมูลแบบ One Report ยังไม่ได้เสร็จสมบูรณ์ ดังนั้น จะต้องทำให้มีประสิทธิภาพมากขึ้นง่ายขึ้น และต้องทำข้อมูลให้เป็นภาษาอังกฤษเพราะต้องการให้นักลงทุนระดับโลก สถาบันระดับโลกเป็นผู้มาวิเคราะห์เรื่องพวกนี้

“ข้อมูลที่เป็นภาษาไทย การใช้ AI วิเคราะห์ยังทำได้ไม่ดีนัก ต้องเป็นภาษาอังกฤษ เพราะฉะนั้น 2 เรื่องนี้เป็นเรื่องที่ผมให้น้ำหนักมาก แล้วยิ่งไปกว่านั้น การรายงานข้อมูลให้มีประสิทธิภาพต้องเป็นข้อมูลที่มีความสำคัญมีความหมายและเหมาะสม ส่วนข้อมูลที่เบี้ยหัวแตกไม่มีประโยชน์ เช่น ถ้าคุณเป็นธุรกิจเกี่ยวกับการผลิต มีการสร้างขยะเท่าไร มีการใช้ไฟฟ้าเท่าไร ปล่อยคาร์บอนไดออกไซด์เท่าไร อันนี้ถือว่าเป็นเรื่องสำคัญ”

เมื่อต้นเดือนตุลาคมตลาดหลักทรัพย์ฯได้เปิดให้บริการระบบ ESG Data Platform ซึ่งรวบรวมข้อมูลด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (Environment, Social, Governance — ESG) ของบริษัทจดทะเบียน (บจ.)

การให้บริการระบบข้อมูล ESG Data Platform ของตลาดหลักทรัพย์ฯ จะมีทั้งภาษาอังกฤษและภาษาไทย ซึ่งภายในจะรวบรวมข้อมูลด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล ของบริษัทจดทะเบียน (บจ.) ครอบคลุมตั้งแต่กระบวนการที่ บจ. นำส่งข้อมูล ประมวลผล จนถึงเผยแพร่ข้อมูลแก่ผู้ใช้งานแบบ end-to-end solution เน้นรูปแบบข้อมูลที่ง่ายต่อการนำไปวิเคราะห์ร่วมกับข้อมูลทางการเงิน รองรับการเปิดเผยข้อมูลตามแบบ 56-1 One Report ของสำนักงาน ก.ล.ต. และสอดคล้องมาตรฐานที่เกี่ยวข้อง ESG data platform

นอกจากนี้ รายงานจะมีการประมวลผลออกมาเป็น big data ได้ทั้งหมดก็ต่อเมื่อบจ.นำส่งรายงานการเปิดเผยข้อมูลตามแบบ 56-1 One Report แต่ต้องเป็นในรูป machine readable information แต่ข้อมูลที่ส่งมายังเป็นไฟล์ PDF ทำให้ประมวลได้ยาก

“เราทำ data template ให้เขาใส่ข้อมูลมาเป็น machine readable เพื่อที่ว่าในอนาคตเมื่อ บจ. ใส่ข้อมูลเข้ามาในmachine readable แล้วก็ไม่ต้องทำอะไรอีกเลย ทุกอย่างเครื่องจะจัดหมวดหมู่ให้หมด จะวิ่งไปลงช่องไหนใน One Report เพื่อที่จะส่งไปให้กับรอยเตอร์ส บลูมเบิร์ก ในการที่จะส่งต่อไปให้กับนักวิเคราะห์”

สถาบันที่ให้คะแนนความยั่งยืน (sustainability score) ก็จะใช้ข้อมูลที่รายงานอยู่ในรายงานประจำปี (annual report) หรืองบการเงิน (financial statement) แล้วมาดูว่าการปฏิบัติจริงเกี่ยวข้องไหมมีความหมายไหม แล้วก็ประเมินเป็นมูลค่าออกมา ซึ่งบางสถาบันสามารถประเมินมูลค่า (value) ออกมาเป็นตัวเงินได้เลย เพราะฉะนั้นข้อมูลต่างๆ จึงมีความสำคัญมาก โดยเฉพาะข้อมูลที่เกี่ยวข้องกับการทำธุรกิจ

ดร.ภากรกล่าวว่า สิ่งที่ตลาดหลักทรัพย์ฯต่อยอดในปัจจุบัน ซึ่งเป็นเพียงแค่ 1) แม่แบบ (template) ที่จะบอกว่าอะไรเป็น ESG 2) อะไรเป็นประเด็นของอุตสาหกรรม อะไรเป็นเรื่องสำคัญของบริษัท มีอะไรเป็นเรื่องที่เหมาะสมบ้าง และ 3) ข้อมูลต่างๆ ตีค่าออกมาเป็นมูลค่ากลับไปให้บริษัทได้อย่างไร

“สิ่งที่กำลังพยายามผลักดันให้เป็นจุดขายของ บจ. ไทยในอนาคต นอกเหนือจากเรื่องของความแข็งแกร่งในการทำธุรกิจที่มีอยู่แล้ว ซึ่งจะทำอย่างทั่วถึงทั้งห่วงโซ่คุณค่าหรือทั้ง บจ. และนักลงทุน”

ดร.ภากรกล่าวว่า ถ้าทำได้ไม่หมดทั้งห่วงโซ่ประโยชน์ก็จะไม่ได้ และจะมีคำถามกลับมาว่าทำไปทำไม แพงและมีต้นทุนมาก แต่การทำครบทั้งห่วงโซ่ ตั้งแต่บริษัทจดทะเบียนที่ได้มีการบันทึกข้อมูลให้ มีการหาผู้มาตรวจสอบความถูกต้องของข้อมูล มีการหาผู้มารับรอง มีผู้จัดแบบ ข้อมูลออกมาเป็นมูลค่า มีการออกผลิตภัณฑ์ให้นักลงทุนสามารถลงทุนได้ เช่น กองทุน ดัชนีต่างๆ นักลงทุนก็สามารถที่จะใช้ข้อมูลและให้คุณค่าในการซื้อขายได้ และสุดท้ายทำให้ทุกอย่างง่ายสะดวกเข้าถึงได้ง่าย เหมือนกับมีต้นทุนที่น้อยลง

“ผมว่าเป็นจุดที่ทำให้ บจ. เริ่มมองว่ามีคุณค่าและไม่ได้ใช้ต้นทุนเยอะนัก แล้วยังเป็นจุดขายของเขา และยิ่งไปกว่านั้นผมมองว่าการทำธุรกิจอย่างยั่งยืนเป็นการบริหารความเสี่ยงที่ดี ช่วยให้ผลประกอบการไม่มีความผันผวนมากนัก เพราะถ้า บจ. ทำธุรกิจแล้วมีการดูแลเรื่องสังคม สิ่งแวดล้อม บรรษัทภิบาล อย่างน้อยหนึ่งก็จะไม่ถูกสังคมที่อยู่รอบๆ มาต่อต้าน เพราะมีการดูแลเขาอยู่แล้ว ไม่ได้ทำอะไรให้สิ่งแวดล้อมแย่ลง ไม่มีมลพิษออกมา หรือคนมาประท้วงเมื่อมีของเน่าเสียจนทำให้ทำธุรกิจต่อไม่ได้ สังคมก็มีการยอมรับไม่ได้ต่อต้านอะไร”

แต่ถ้าเป็นธุรกิจที่ให้บริการอย่างเช่นตลาดหลักทรัพย์ฯ ก็จะมีการบอกถึงธุรกิจในห่วงโซ่ของตลาดหลักทรัพย์ฯ ผู้ที่มาใช้บริการมีส่วนในการปล่อยมลพิษอย่างไร และมีแรงจูงใจอะไรที่ทำให้สามารถลดการใช้เชื้อเพลิงได้อย่างไรบ้าง ก็จะเป็นข้อมูลที่มีความหมาย เหมาะสม รายงานง่าย และหลังจากนั้นก็คือทำให้ทุกอย่างสามารถเอามาวิเคราะห์ได้สะดวกขึ้น ทั้งหมดเป็นโจทย์ของตลาดหลักทรัพย์ฯในตอนนี้

สำหรับเรื่องของภาวะโลกร้อน ตลาดหลักทรัพย์ฯ พยายามมากที่จะทำให้ บจ. ได้รับประโยชน์จากการที่ให้ข้อมูลพวกนี้ เนื่องจากในอนาคตมีแนวโน้มในต่างประเทศจะเริ่มใช้เรื่องคาร์บอนเครดิต เรื่องเกี่ยวกับผลที่วัดได้จาก ESG เข้ามาเจรจาต่อรองในเรื่องการค้า เช่น ถ้าปล่อยคาร์บอนออกมามาก ก็จะบอกให้ต้องไปซื้อคาร์บอนเครดิต ซึ่งต้องเสียเงินไปซื้อมาเพื่อชดเชยในการที่จะได้โควตาในการส่งออกสินค้าไปต่างประเทศ นอกจากนี้ อาจจะได้รับการอุดหนุนจากภาครัฐ หากภาครัฐกำหนดว่าใครก็ตามที่สามารถลดการปล่อยคาร์บอนไดออกไซด์จากการผลิตสินค้าส่งออกได้

“เรื่องนี้จะเกิดขึ้นแน่นอนเพราะว่าในอนาคตทุกคนอยากจะพยายามให้ต้นทุนของการส่งออกลดลง ซึ่งของคนอื่นสูงขึ้นเมื่อเทียบกับของเรา เพราะฉะนั้นถ้าเราทำได้ดีจะสร้างความได้เปรียบในการแข่งขันให้กับคนทำธุรกิจในประเทศไทย เหมือนกับเป็นกลไกตลาด (market machanism) เป็นการบังคับกลายๆ ให้คนต้องหันมาใส่ใจดูแลสิ่งแวดล้อมสังคมให้มากขึ้น พอเริ่มมีคาร์บอนเครดิตเทรดดิง อะไรพวกนี้เขาก็จะโยงเรื่องพวกนี้กลับเข้ามา แล้วถ้าเกิดเราไม่มีข้อมูลที่ดีของพวกนี้ก็ไม่สามารถเอามาใช้ชดเชยกับสิ่งที่เวลาคนอื่นเขามาดูว่าเราทำได้ดีหรือไม่ดี” ดร.ภากรกล่าว

ดร.ภากรกล่าวว่า รู้สึกดีใจที่ความยั่งยืนมีการพูดถึงกันมากขึ้น โดยเฉพาะในส่วนของภาครัฐ ที่เห็นว่าต้องส่งเสริมให้บริษัทจดทะเบียนเข้าเป็นแนวร่วมการต่อต้านการทุจริตคอร์รัปชัน สร้างการรับรู้ในทุกระดับทุกวงการ เพื่อยกระดับดัชนีการรับรู้การคอร์รัปชัน (Corruption Perception Index) รวมถึงส่งเสริมให้บริษัทจดทะเบียนยึดหลัก ESG ในการบริหารจัดการเพื่อยกระดับคุณภาพ บจ. ให้เป็นที่ยอมรับในสากล

“เราต้องขายเรื่อง sustainability แล้วเมื่อภาครัฐพูดเรื่องนี้ผมคิดว่าจะยิ่งดี อย่างน้อยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก. จะเป็นผู้เล่นที่สำคัญ ช่วยต่อยอดกับอุตสาหกรรมที่ทำเรื่องนี้ได้ เมื่อย้อนกลับไปดูช่วงที่ตลาดหลักทรัพย์ฯส่งเสริมบรรษัทภิบาล หรือ CG ก็ให้เป็นเรื่องของความสมัครใจ (voluntary) ไม่ใช่ถูกบังคับ (mandatory) ทั่วโลกจึงแปลกใจว่าเราทำได้ดี ประเทศใช้การบังคับ แต่ยังไม่ดีเท่ากับเรา ดังนั้น จึงไม่ค่อยห่วงภาคอุตสาหกรรมไทยเพราะทุกคนทำได้ดี ในทางตรงข้ามถ้าเมื่อไรที่ภาครัฐพร้อมและมีมาตรการออกมาส่งเสริม ก็เชื่อว่าภาคธุรกิจไทยจะทำได้ดียิ่งกว่านี้อีก” ดร.ภากรกล่าว

ส่วนการขับเคลื่อนตลาดหลักทรัพย์ฯเข้าสู่องค์กรการปล่อยก๊าซคาร์บอนสุทธิเป็นศูนย์ (net zero) ในปี 2030 นั้น ดร.ภากรกล่าวว่า จากการวิเคราะห์จะมี 2 เรื่องสำคัญหลักๆ ที่ตลาดหลักทรัพย์ฯน่าจะเริ่มทำได้ก่อน คือ 1. น้ำมันกับรถยนต์ 2. ค่าไฟฟ้า โดยเริ่มทำได้จากภายในองค์กรให้ได้ก่อน ทำให้องค์กรมีการใช้ไฟฟ้า การใช้รถยนต์ การใช้โลจิสติกส์อย่างมีประสิทธิภาพ เพื่อลดการปล่อยบอนไดออกไซค์ให้ได้อย่างน้อย 3-5% ต่อปี แต่ในส่วนที่เกี่ยวข้องกับ ห่วงโซ่คุณค่าอาจจะเริ่มยากขึ้น

“จุดที่ต้องเริ่มคิดก่อนเลย ถ้าทำได้เยอะกว่านั้นเพราะหลังๆคงยากขึ้นเรื่อยๆ อย่าไปคาดหวังว่าเราจะวางแผน 10 ปี 20 ปีเพื่อทำให้ได้ในวันนี้ แต่วางแผนเล็กๆ ไปก่อนเพราะเดี๋ยวพอเราเริ่มทำจะเห็นว่าเราทำอะไรได้มากขึ้น อันนั้นคือวิธีคิดผม แต่ว่าเราก็ควรจะมองไว้เลยว่า แต่ถ้าจะลดให้ได้ 100% ในระยะยาวเท่าที่ดูมันมีเรื่องอะไรบ้างที่ต้องทำ แต่ว่าระยะสั้นทำเรื่องเล็กๆ ไปให้ได้เยอะที่สุดก่อน”

“ตอนนี้ผมขอทำ 3%, 5% ของผมไปก่อน แล้วรีบทำไปก่อนเพราะตอนหลังๆ ยิ่งทำยิ่งยาก ตอนนี้ทำได้แค่ไหนก็ต้องรีบทำให้ได้เยอะที่สุดก่อน แล้ววางแผนระยะสั้นต่อยอดไปเรื่อยๆ ผมว่าอันนี้จะเป็นอะไรที่ประสบผล มากกว่าที่เราจะมองว่าจากวันนี้ไปถึงตรงนั้น เราจะลดได้ด้วยอะไรไม่กี่อย่าง

ให้ความรู้นักลงทุนทุกกลุ่มผ่าน e-Learning ยอดวิวก้าวกระโดดพุ่งหลักล้าน

ในการทำงานในองค์กร ตลาดหลักทรัพย์ฯจะเน้น 3 เรื่องใหญ่คือ 1. เรื่องเกี่ยวกับตลาดทุน 2. เรื่อง infrastructure 3. การให้ความรู้ทักษะทางการเงิน (financial literacy) และความยั่งยืน (sustainability)

ดร.ภากรกล่าวว่า “To make capital market ‘work’ for everyone” ตลาดหลักทรัพย์ฯ ไม่ได้มองเพียงแค่นักลงทุน หรือเฉพาะคนที่เข้ามาระดมทุนเท่านั้น แต่หมายถึงคนที่เกี่ยวข้องด้วย โดยเฉพาะการให้ความรู้ทักษะด้านการเงิน (financial literacy) ที่ได้ทำมาอย่างต่อเนื่องให้กับคนทั่วไปผ่าน TSI ไม่ว่าจะเป็นการให้ความรู้แก่นักลงทุน ให้ความรู้ประชาชน ให้ความรู้คนเกษียณ ให้ความรู้ผู้สูงอายุ ให้ความรู้คนทำงานต่างๆ โดยเฉพาะอย่างยิ่งผ่านสื่ออิเล็กทรอนิกส์ซึ่งแตกต่างจากอดีตที่มักทำเป็นการจัดกิจกรรมให้คนเข้าร่วม เช่น SET in the City หรือการอบรมนักลงทุนต่างๆ ซึ่งจะทำได้เพียงไม่กี่คน

แต่การให้ความรู้ผ่าน e-learning ทำให้ยอดเข้าชม (eye view) ก้าวกระโดดขึ้นมาจากหลักพันหลักหมื่นเป็นหลักล้าน เป็นสิ่งที่ทำให้ตลาดหลักทรัพย์ฯกลับมาคิดต่อว่า แทนที่จะทำเป็นแค่การอบรมโดยที่ไม่มีเกียรติบัตร (certificate) รับรอง โดยไม่มีการวัดผล จะต้องเริ่มปรับมาเหมือนมีการอบรม เช่น มีการวัดผลที่เข้มข้นเพื่อให้เรียนรู้ต่อตรงนี้จะเป็นส่วนที่จะทำมากขึ้นต่อไป แล้วแบ่งเป็นกลุ่ม (segmentation)

ตลาดหลักทรัพย์ฯ มีการปรับปรุงเนื้อหาตลอดเวลาเพื่อให้มีความเหมาะสม ทันสมัย และไม่ยาวจนเกินไปประเภทละ 5 นาทีแล้ว ก็มีแนะนำให้ติดตามเรื่องที่ควรดูต่อ เนื่องจากต้องการให้เนื้อหาดึงดูดให้คนเข้ามาได้แบบต่อเนื่อง

ดร.ภากรกล่าวว่า การให้ความรู้ด้านการเงิน e-learning ของตลาดหลักทรัพย์ฯ คงไม่ลงไปถึงระดับรากหญ้า เนื่องจากการให้ความรู้ของตลาดมุ่งไปที่คนทำงานหรืออาจจะมีรายได้ที่มั่นคง เป็นความรู้ด้านการลงทุน การวางแผนการลงทุนระยะสั้น หรือระยะกลาง ระยะยาว แต่กลุ่มรากหญ้าเป็นหนี้เยอะ จึงเริ่มจากการบริหารหนี้สิน (liability management) มากกว่าความรู้เรื่องการลงทุน และควรจะเป็นในลักษณะการให้ความรู้แบบถึงตัว ไม่ใช่การให้ความรู้ผ่านระบบออนไลน์

“ในกลุ่มรากหญ้า ก่อนหน้านี้ตลาดหลักทรัพย์ฯ เริ่มจากการให้ความรู้ด้านการจัดการหนี้สิน เราไปโรงงาน ไปช่วยเขาดูเรื่องบัญชีรายได้ให้เป็น เป็นหนี้จะลดหนี้อย่างไร จะบริหารหนี้อย่างไร พอมีเงินเหลือจะเอาเงินเหลือเข้ามาลงทุนอย่างไร มันต้องเริ่มอย่างนั้นเลย ดังนั้น สำหรับรากหญ้าไม่ง่ายเลย ยากมากกว่าด้วยซ้ำ”

ดร.ภากรแนะนำว่า จะต้องมีองค์กร หรือมีใครก็ตามคอยช่วยเป็นพี่เลี้ยงให้กับกลุ่มรากหญ้า จะต้องมีแกนหลักที่สามารถเป็นพี่เลี้ยงให้กับกลุ่มเล็กๆ แล้วกลุ่มเล็กๆ ต่อยอดออกมาเป็นกลุ่มใหญ่ๆ น่าจะเป็นวิธีที่ช่วยที่ดีกว่า

“แต่ผมเชื่อว่าตลาดหลักทรัพย์ฯมีเนื้อหาอยู่ในมือ ที่สามารถที่จะให้ความรู้กลุ่มรากหญ้าได้ แต่จะลงไปถึงรากหญ้าได้ต้องมีพันธมิตร เช่น ธ.ก.ส., ธอส., อบต. อะไรอย่างนี้ แล้วให้เขาช่วยลิงก์เอาเนื้อหาของเราไปให้กับลูกบ้าน ไปให้กับเทรนเนอร์ในการที่จะช่วยกันพัฒนาให้เขามีความรู้เรื่องนี้ เรื่องนี้เรื่องใหญ่มาก ทำด้วยองค์กรองค์เดียวไม่ได้หรอก อย่างน้อยพวกเราพร้อมจะให้เนื้อหาเอาไปใช้”

ข่าวหรือบทความที่เกี่ยวข้อง