นายกฤษณ์ จิตต์แจ้ง กรรมการผู้จัดการ ธนาคารกสิกรไทย

เพราะความยั่งยืนเป็นกระบวนการที่ไม่สิ้นสุดและมีความหมาย “กสิกรไทย” ประกาศ KBank ESG Strategy 2566 มุ่งสู่ธนาคารชั้นนำด้าน ESG แห่งภูมิภาคเอเชียตะวันออกเฉียงใต้ พาลูกค้าเติบโตไปด้วยกัน

บริบทการดำเนินธุรกิจทั่วโลกปัจจุบันมุ่งเน้นวิถีแห่งความยั่งยืนมากขึ้น ทำให้ธุรกิจต่างๆ ต้องมอง Landscape ในการทำธุรกิจให้ขยายกว้างออกไปครอบคลุมถึงปัจจัยด้านสิ่งแวดล้อมและสังคม ขณะเดียวกัน stakeholders ต่างๆก็ให้ความสำคัญกับเรื่องนี้ ทั้งลูกค้าก็มีพฤติกรรมการบริโภคที่คำนึงถึง ESG มากขึ้น ขณะที่นักลงทุนได้ใช้ปัจจัยด้าน ESG ประกอบการตัดสินใจในการลงทุนมากขึ้น รวมไปถึงหน่วยงานด้านการกำกับดูแลก็ให้ความสำคัญกับประเด็น ESG มากกว่าเดิม

บทบาทของสถาบันการเงินกับการสร้างความยั่งยืนคือ การใช้ ‘ทุน’ เป็นสะพานเชื่อมความยั่งยืนจากทุกภาคส่วน ธนาคาร “กสิกรไทย” มองเห็นโอกาสดังกล่าว จึงนำไปสู่การประกาศวิสัยทัศน์ครั้งใหญ่ “KBank ESG Strategy 2566” ขับเคลื่อนธุรกิจบนหลักการ ESG พร้อมมุ่งสู่การเป็นผู้นำด้าน ESG ของกลุ่มธนาคารในเอเชียตะวันออกเฉียงใต้ นำพาลูกค้าและธุรกิจไทยเดินหน้าสู่ระบบเศรษฐกิจที่เติบโตอย่างยั่งยืนไปด้วยกัน

การประกาศวิสัยทัศน์ของกสิกรไทยครั้งนี้ เป็นเหมือน big move ที่สำคัญระดับภูมิภาค เพราะการประกาศว่าจะเป็น ‘ธนาคารชั้นนำด้าน ESG ในเอเชียตะวันออกเฉียงใต้’ นับว่าเป้าหมายที่ใหญ่และท้าทายอย่างยิ่ง

นายกฤษณ์ จิตต์แจ้ง กรรมการผู้จัดการ ธนาคารกสิกรไทย แถลงต่อสื่อมวลชน ว่า ESG เป็นหนึ่งในการดำเนินธุรกิจบนหลักการธนาคารแห่งความยั่งยืน (Bank of Sustainability) ของกสิกรไทยที่ทำมาต่อเนื่อง ซึ่งปัจจุบัน ESG เป็นสิ่งสำคัญ โดยเฉพาะนักลงทุนที่มักใช้เกณฑ์ ESG ประกอบการพิจารณาลงทุนมากขึ้น อีกทั้งหน่วยงานกำกับดูแลทั้งในและต่างประเทศออกมาตรการด้าน ESG ทำให้ภาคธุรกิจต้องปฏิบัติตาม ดังนั้น หากธุรกิจปรับตัวไม่ทันจะทําให้ต้นทุนในอนาคตสูงขึ้น ต้องใช้เงินลงทุนมากขึ้น ค่าใช้จ่ายในการพัฒนาสินค้าและบริการสูงขึ้น ส่งผลกระทบต่อความสามารถในการแข่งขัน แต่หากปรับตัวได้ทันก็จะสามารถคว้าโอกาสไว้ได้

“เมื่อไม่นานมานี้นักลงทุนสถาบันรายใหญ่ได้รวมกลุ่มกันมาพบปะกับผู้บริหารของธนาคาร เพื่อสอบถามถึงการดำเนินงานด้าน ESG โดยเฉพาะและไม่ได้สอบถามถึงผลการดำเนินงานและแผนงานด้านธุรกิจ แต่มุ่งไปที่ ESG เป็นหลัก ตลอดจนยังต้องการที่จะจัดให้มีการพบปะครั้งต่อไปเพื่อติดตามการดำเนินการด้าน ESG แสดงให้เห็นว่านักลงทุนไม่ได้แยก ESG ออกจากการดำเนินธุรกิจ แต่ผนวก ESG เข้ากับการดำเนินธุรกิจ” นายกฤษณ์กล่าว

ด้านหน่วยงานกำกับดูแลทั้งในและต่างประเทศให้ความสำคัญกับประเด็น ESG มากขึ้นมีการใช้หลักเกณฑ์ต่างๆเกี่ยวข้องกับสิ่งแวดล้อมมากยิ่งขึ้น เช่น สหภาพยุโรปออกหลักเกณฑ์ CBAM หรือ Carbon Border Adjustment Mechanism ส่วนในประเทศเองก็มี มาตรการจัดเก็บภาษีคาร์บอน

“ถ้าเราไม่ทำเรื่องนี้ ไม่ว่าด้านสิ่งแวดล้อม คาร์บอน สิทธิมนุษยชน หรือถ้าเราทำเรื่องพวกนี้ช้าไป เราจะโดนบีบด้วยมาตรการต่าง ๆ ที่ทยอยออกมา แต่ถ้าเราพูดแล้วไม่ทำ ในที่สุดความเชื่อมั่นก็จะหายไป เพราะฉะนั้นทุกอย่างที่เราพูดเราจะต้องลงมือทำ Walk the Talk ซึ่งในเรื่อง ESG กสิกรไทยมองว่า โอกาสมีแล้วก็ช่วยกันเดิน เพราะถ้าไม่ทำ เราก็อยู่ไม่ได้เช่นกัน” นายกฤษณ์กล่าว

กสิกรไทยทำทุกอย่างให้ยั่งยืน ไม่ได้มองผลกำไรระยะสั้น แต่มองว่าในฐานะที่เป็นตัวกลางทางการเงิน ต้องทำความยั่งยืนให้เกิดขึ้นได้ และผลักดันให้ ESG เข้ามาอยู่ในกลยุทธ์ขององค์กร ให้ส่วนงานที่ถือว่าเป็น growth engine ของธนาคาร นำ ESG เข้ามาอยู่ในกระบวนการตั้งแต่ต้น จึงได้ขอความเห็นชอบจากคณะกรรมการธนาคาร เดินหน้า KBank ESG Strategy 2566 โดยมีเป้าหมายมุ่งสู่ ธนาคารชั้นนำด้าน ESG แห่งภูมิภาคเอเชียตะวันออกเฉียงใต้

“เรามุ่งมั่นที่จะยกระดับ ESG ให้เราเป็นหนึ่งในธนาคารชั้นนำด้าน ESG ในภูมิภาคนี้ ที่นำ ESG มาขับเคลื่อนธุรกิจ เราเชื่อว่าเรามาถูกทาง เราต้องตั้งเป้าหมายที่ท้าทาย ไม่ใช่โจทย์ในประเทศเท่านั้น เราอยากจะทำให้คำว่า ยั่งยืนเกิดขึ้นจริง และอยู่นาน ดังนั้นเราต้องเดินไปด้วยกัน…”

นายกฤษณ์ กล่าว

สำหรับการดำเนินงานด้าน ESG ของธนาคารกสิกรไทยในแต่ละด้าน นายกฤษณ์ ให้รายละเอียดว่า

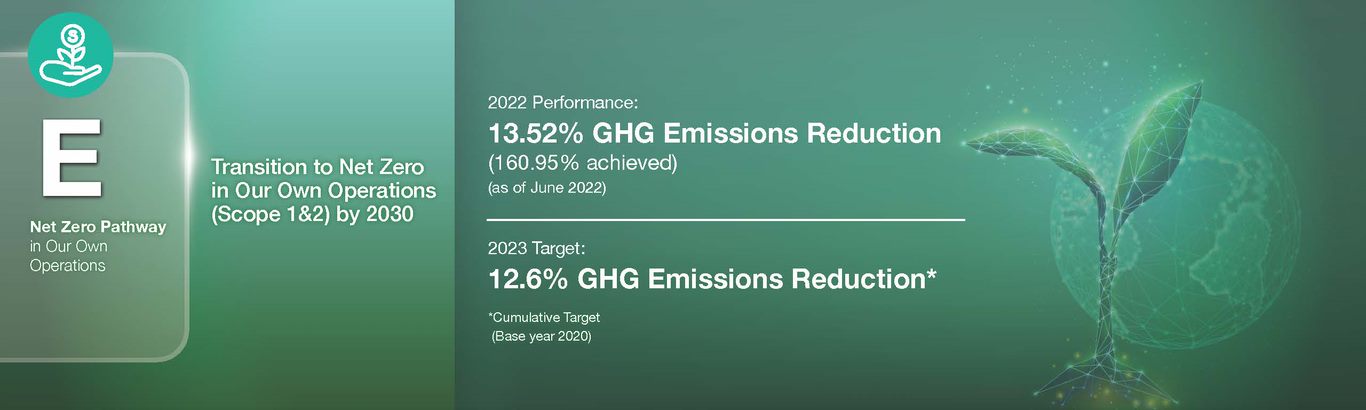

มิติสิ่งแวดล้อม (Environment) สอดคล้องกับเป้าหมายของประเทศไทยและเป้าหมายโลก โดยกสิกรไทยมีความมุ่งมั่นในการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) จากการดำเนินงานภายในองค์กร คือ ขอบเขตที่ 1 หรือ Scope1 (กิจกรรมในองค์กร เช่น การใช้น้ำมันเชื้อเพลิง) และ ขอบเขตที่ 2 หรือ Scope 2 (ไฟฟ้า) ภายในปี 2030 หรือพ.ศ.2573

นายกฤษณ์ ให้ข้อมูลว่า สิ่งที่ธนาคารเตรียม คือ การทยอยเปลี่ยนรถยนต์ของธนาคารเป็น EV และทยอยติดตั้ง Solar Roof บนอาคารสำนักงานและสาขาที่ธนาคารเป็นเจ้าของพื้นที่ ซึ่งจากการปรับเปลี่ยนวัสดุอุปกรณ์ต่างๆ ให้ประหยัดพลังงานและเป็นมิตรต่อสิ่งแวดล้อมทำให้ในครึ่งแรกของปี 2565 สามารถลดก๊าซเรือนกระจกได้ 13.52% (เทียบปีฐาน 2563) ถือว่าทะลุเป้าหมายที่วางไว้

สำหรับโครงการอื่นๆ ที่ช่วยลดการปล่อยก๊าซเรือนกระจกในพอร์ตโฟลิโอของธนาคาร ดำเนินการโดยสร้างความร่วมมือกับผู้มีส่วนได้ส่วนเสีย (stakeholder) ผ่านโครงการต่างๆ เพื่อช่วยให้ลูกค้าเข้าถึงไลฟ์สไตล์กรีนได้ง่ายยิ่งขึ้น และกระจายสู่วงกว้างได้มากขึ้น อาทิ โครงการ SolarPlus ติดตั้งโซลาร์รูฟให้ประชาชนโดยไม่มีค่าใช้จ่าย คาดหวังว่าจะติดตั้ง 500,000 หลังคาเรือนภายใน 5 ปี เพื่อลดการปล่อยก๊าซเรือนกระจกได้ 2.3 ล้านตันคาร์บอนไดออกไซด์เทียบเท่าต่อปี และยังสามารถนำพลังงานที่ได้ไปใช้เป็นคาร์บอนเครดิต (Carbon Credit) และโครงการส่งเสริมการเช่าใช้งานมอเตอร์ไซค์ไฟฟ้า EV Bike ที่ส่งเสริมการใช้ยานยนต์ไฟฟ้าให้แพร่หลายและช่วยสร้างอาชีพให้ไรเดอร์กลุ่มผู้มีรายได้น้อยอีกทั้งยังช่วยลดต้นทุนในการประกอบอาชีพ

นายกฤษณ์กล่าวว่า โครงการ Solar Plus เป็นการคิดโจทย์ใหม่นอกกรอบการเป็นตัวกลางทางการเงิน ซึ่งธนาคารจะให้สินเชื่อผู้ประกอบการติดตั้งแผงโซลาร์บนหลังคาบ้านลูกค้า ลูกค้าไม่มีค่าใช้จ่าย แต่ไฟฟ้าที่ผลิตได้แบ่งออกเป็น 2 ส่วน ส่วนหนึ่งใช้ภายในบ้าน ส่วนที่เหลือนำมาขายคืนให้กับธนาคาร

“อันนี้เป็นการคิดใหม่ ชวนให้ลูกค้าเอาหลังคาบ้านมาเป็นโรงผลิตไฟฟ้าให้ธนาคาร ซึ่งเราก็มีความคาดหวังที่อยากจะเห็นแผงโซลาร์ติดตั้งบน 500,000 หลังคาเป็นโรงไฟฟ้าขนาดย่อม ไฟฟ้าที่ได้ก็นำมาใช้เป็น carbon credit ได้ ลูกค้าก็ไม่ต้องจ่ายเงิน ผู้ที่ทำธุรกิจแผงโซลาร์รูฟท้อป ก็สามารถขยายธุรกิจได้ด้วย”

นายกฤษณ์ มองว่า การจะไปสู่ Net Zero ไม่สามารถดำเนินการเพียงแค่ลดก๊าซเรือนกระจกจากการดำเนินงานของธนาคารในขอบเขตที่ 1 และ 2 เท่านั้น เพราะสัดส่วนการปล่อยก๊าซเรือนกระจกก้อนใหญ่อยู่ที่ ขอบเขต 3 คือ ห่วงโซ่อุปทานของธนาคาร กล่าวอีกนัยหนึ่งคือ ‘การปล่อยก๊าซเรือนกระจกในพอร์ตโฟลิโอของกสิกรไทย’

“Scope3 คือพอร์ตสินเชื่อกว่า 2 ล้านล้านบาท คือเงินที่เราให้ลูกค้าไปใช้ แต่ละธุรกิจก็มีการปล่อยคาร์บอนที่แตกต่างกันไป ความยากคือลูกค้าต้องเดินกับเรา นี่เป็นโจทย์ที่ต้องจูงมือกันไป ถ้าทุกคนรอ ก้าวแรกจะไม่เกิด”นายกฤษณ์กล่าว

กสิกรไทย เริ่มจากการประเมินก๊าซเรือนกระจกในพอร์ตโฟลิโอสินเชื่อของธนาคาร ศึกษาความเป็นไปได้และความซับซ้อนในการปรับเปลี่ยนโดยพิจารณาบริบทของประเทศ และนำมาจัดลำดับกลุ่มอุตสาหกรรมที่มีความเร่งด่วน ซึ่งในปี 2565

ธนาคารได้มีการประเมินและจัดทำแผนกลยุทธการลดก๊าซเรือนกระจกรายอุตสาหกรรม (Sector Decarbonization Strategy)ใน 3 อุตสาหกรรมเร่งด่วนเป็นกลุ่มแรก ได้แก่ กลุ่มโรงไฟฟ้า กลุ่มน้ำมันและก๊าซธรรมชาติ และกลุ่มเหมืองถ่านหิน คิดเป็นสัดส่วนประมาณ 27% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดในพอร์ตโฟลิโอของธนาคาร (Portfolio Emission) และเตรียมขยายการทำงานร่วมกับลูกค้าในกลุ่มอุตสาหกรรมสำคัญอื่นๆ ตามลำดับ

“เราเริ่มคุยกับลูกค้าใน 3 กลุ่มนี้แล้ว เพื่อนำข้อมูลมาจัดทำแนวทาง ลดการปล่อยก๊าซเรือนกระจกรวมถึงแผนการลงทุนใหม่ และการสนับสนุนในการเปลี่ยนผ่าน หรือ transition ซึ่งเป็นเรื่องที่สำคัญมาก เพราะเราพูดเสมอว่า go green ต้อง go together” นายกฤษณ์กล่าว โดยในอีก 2 กลุ่มอุตสาหกรรมก็จะทยอยดำเนินการในปีหน้า ซึ่งรวมกับที่ดำเนินการแล้วในปีนี้คิดเป็นสัดส่วนรวมกว่า 40% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดในพอร์ตโฟลิโอของธนาคาร

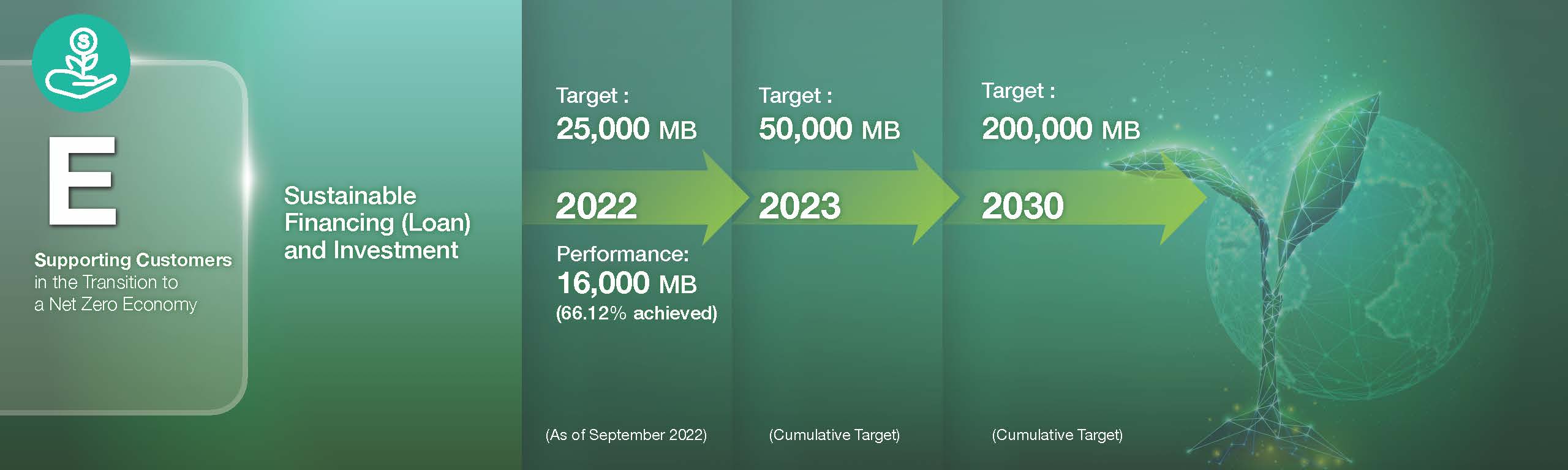

กสิกรไทยยังสนับสนุนสินเชื่อและการลงทุนเพื่อความยั่งยืน (Sustainable Financing (Loan) and Investment) โดยใน 3 ไตรมาสของปี 2565 ที่ผ่านมา ธนาคารให้สินเชื่อ Sustainable Finance ไปแล้วกว่า 16,000 ล้านบาท จากที่ตั้งเป้าหมายไว้ 25,000 ล้านบาท และเตรียมจัดสรรเงินทุนด้านความยั่งยืนรองรับการขับเคลื่อนเศรษฐกิจสีเขียวอย่างต่อเนื่องรวม 200,000 ล้านบาท ภายในปี 2573

มิติสังคม (Society) เน้นไปที่ ‘การเข้าถึงบริการทางการเงิน’ และ ‘การให้ความรู้ทางการเงินและไซเบอร์’ (Financial Inclusion and Financial/Cyber Literacy) ด้วยการปรับปรุงกระบวนการพิจารณาการให้สินเชื่อ โดยใช้ข้อมูลประกอบการพิจารณาจากความเสี่ยง การประเมินความสามารถในการชำระเงิน การบริหารต้นทุนอย่างมีประสิทธิภาพ รวมทั้งความรวดเร็วในการติดตามการชำระคืนหนี้และการฟื้นฟู การทำงานด้วยการสร้างความร่วมมือกับพันธมิตร และประสานความก้าวหน้าทางเทคโนโลยีส่งมอบบริการสินเชื่อควบคู่การให้ความรู้ เพื่อความยั่งยืน โดยมีผลการดำเนินงานที่สำคัญ

ด้านการสร้างการเข้าถึงบริการทางการเงิน (Financial inclusion) ของลูกค้ารายเล็ก (Small-pocket Customers) ในปี 2565 (ข้อมูลเดือนมค.-กย.) ธนาคารให้สินเชื่อลูกค้ารายเล็กเป็นจำนวนกว่า 500,000 ราย มูลค่าสินเชื่อกว่า 23,000 ล้านบาท และตั้งเป้าหมายปี 2568 จะให้ลูกค้ารายเล็กเข้าถึงสินเชื่อได้จำนวน 1,900,000 ราย

อีกทั้งยังให้สินเชื่อ โดยพิจารณาพฤติกรรมของผู้ขอสินเชื่อ ประกอบกับข้อมูลอื่นๆ สำหรับลูกค้าบุคคลที่มีรายได้ไม่เกิน 30,000 บาทต่อเดือน ซึ่งอาจไม่มีบัญชีเงินเดือน ผู้ประกอบอาชีพอิสระที่ไม่มีเอกสารยืนยันรายได้ รวมถึงลูกค้าธุรกิจที่มีรายได้ไม่เกิน 2.5 ล้านบาทต่อปี

“การให้สินเชื่อโดยที่ไม่รู้จักตัวตน ไม่มีข้อมูลทางการเงินของลูกค้าเดิมทำได้ยาก แต่ปัจจุบันมีข้อมูลมากมายจากพฤติกรรมการใช้โมบายแบงกิ้ง มีข้อมูลความสามารถทางการเงินจากการขายสินค้า เราสามารถแปลงพฤติกรรมเหล่านี้มาเป็นการให้สินเชื่อ เพียงแค่กดสมัครพร้อมให้ข้อมูลก็จะได้รับสินเชื่อ จำนวนเงินมากหรือน้อยขึ้นอยู่กับข้อมูล ข้อมูลมากก็มีโอกาสได้เงินจำนวนมาก ข้อมูลน้อยจำนวนเงินก็จะน้อย ค่อยๆสร้างความสัมพันธ์กันไป”

กสิกรไทยยังได้ร่วมมือกับพันธมิตรเพื่อให้บริการทางการเงินได้ในทุกพื้นที่ของประเทศ ทั้งการรับ จ่าย โอน และการขอสินเชื่อ โดยเน้นการให้สินเชื่อแก่ลูกค้าที่ไม่กู้เกินความสามารถทางการเงิน ระดับของหนี้ ระดับของรายได้ต้องสมดุล โดยธนาคารจะต่อยอดนอกเหนือจากการให้สินเชื่อแล้ว ยังต้องให้ความรู้เพื่อติดอาวุธให้ทำมาหากินได้ สร้างรายได้เพิ่ม ถึงจะไปต่อได้อย่างยั่งยืน สิ่งเหล่านี้ถือว่าเป็นโจทย์ของกสิกรไทยที่จะช่วยให้ลูกค้าโตได้

ส่วนการให้ความรู้ทางการเงินและความปลอดภัยทางไซเบอร์ (Financial and Cyber Literacy) ธนาคารจะออกแคมเปญสื่อสารที่จะสร้างความเข้าใจและตระหนักรู้ ในปี 2566 คาดว่าเข้าถึงลูกค้าได้ 10 ล้านราย

นายกฤษณ์กล่าวว่า ปัจจุบันการทำธุรกรรมทางการเงินสะดวกสบายมากขึ้น แต่บางครั้งลูกค้าอาจจะพลั้งเผลอ ในขณะที่ภัยคุกคามทางออนไลน์ก็เพิ่มขึ้น กสิกรไทยจึงให้ความสำคัญกับการให้ความรู้ในการใช้บริการ และจะดำเนินการอย่างต่อเนื่อง รวมทั้งได้มีการเตรียมกระบวนการให้ความช่วยเหลือลูกค้าในกรณีประสบปัญหา

“สิ่งที่เราหวงแหนที่สุดในธุรกิจธนาคาร คือความเชื่อใจที่ลูกค้ามีให้กับเรา เวลาเราทำอะไรเกี่ยวกับบริการทางการเงิน ก็จะดูแลระบบของเราเป็นระบบที่ปลอดภัยไม่มีใครมาเจาะได้ ข้อมูลที่เราจะเอาไปใช้ก็ต้องได้รับความยินยอมจากลูกค้า เรื่องนี้เป็นหัวใจของการทำธุรกิจธนาคาร” นายกฤษณ์กล่าว

มิติธรรมาภิบาล (Governance) ธนาคารให้ความสำคัญเรื่องเกณฑ์การพิจารณาตามหลัก ESG เพื่อดูแลให้สินเชื่อที่ปล่อยไปไม่สร้างผลกระทบเชิงลบแก่เศรษฐกิจ สังคม และสิ่งแวดล้อม โดยกำหนดให้ทุกสินเชื่อโครงการและเครดิตเชิงพาณิชย์ของลูกค้าผู้ประกอบการขนาดกลางขึ้นไป ต้องเข้าสู่กระบวนการประเมินความเสี่ยงด้าน ESG ทั้ง 100% โดยในปี 2565 (ข้อมูลเดือนกันยายน) มีสินเชื่อที่ผ่านกระบวนการนี้กว่า 340,000 ล้านบาท

“ในกระบวนการพิจารณาสินเชื่อ เราเพิ่มปัจจัยด้าน ESG เข้าไปในการพิจารณาด้วย ซึ่งสินเชื่อโครงการและเครดิตเชิงพาณิชย์ของลูกค้าผู้ประกอบการขนาดกลางขึ้นไปทั้งหมดต้องผ่านกระบวนการนี้ โครงการไหนที่ทำตามมาตรฐานด้านสิ่งแวดล้อมและสังคมไม่ได้ มาเข้ากระบวนการนี้ก็จะไม่ได้รับการพิจารณาต่อ ดังนั้นจึงไม่ใช่แค่เรื่องสินเชื่ออย่างเดียวแล้ว แต่เป็นการบอกว่า มาตรฐานด้านสิ่งแวดล้อมและสังคมของโครงการเหล่านั้นเป็นอย่างไร และเราก็มีวินัยมากที่จะยึดหลักการนี้”

นายกฤษณ์ กล่าวต่อว่า หัวใจของการขับเคลื่อนธุรกิจบนหลักการธนาคารแห่งความยั่งยืน คือ ต้องรักษาสมดุลการบริหารจัดการอย่างต่อเนื่อง และต้องมีแผนสำรองอยู่เสมอ เพื่อพร้อมรับมือการเปลี่ยนแปลง

“ความท้าทายคือเราไปคนเดียวไม่ได้ ต้องจูงมือลูกค้าไปด้วยกัน ธุรกิจเราเป็นตัวกลาง ทำอย่างไรให้ลูกค้ามีแรงจูงใจ ทำให้เขาเห็นว่าทำแล้วไม่ใช่ได้ใจอย่างเดียว แต่ได้อย่างอื่นด้วย เราต้องออกแบบแรงจูงใจให้ทุกคนรู้ว่าได้อะไรที่จับต้องได้”

นายกฤษณ์ กล่าวต่อว่า ธนาคารเป็นต้นน้ำของระบบเศรษฐกิจ จึงเป็นภารกิจที่จะต้องทำเรื่อง ESG ด้วยมาตรฐานที่สูงขึ้น และขอชวนทุกภาคส่วนเข้ามามีส่วนร่วม เพราะความยั่งยืนเป็นงานที่ไม่สิ้นสุดและทำคนเดียวไม่ได้ โดยธนาคารพร้อมจะเป็นผู้สร้างความร่วมมือให้เกิดขึ้น ผ่านการประสานทั้งด้านเทคโนโลยี พันธมิตร และความร่วมมือกับภาคส่วนสำคัญต่าง ๆ ใน Ecosystem เพื่อช่วยให้ลูกค้า สังคม และประเทศ เดินหน้าสู่การเติบโตอย่างยั่งยืนไปด้วยกัน

“ความยั่งยืนเป็นกระบวนการไม่สิ้นสุด เป็นกระบวนการที่มีความหมาย และเป็นกระบวนการที่เราได้ทำหน้าที่ของบริษัทที่มุ่งหวังจะทำให้ประเทศไทยดีขึ้น ในแง่ความยั่งยืน เราเริ่มมาสักพักแล้ว วิธีคิด-วิธีจัดการก็เริ่มมาต่อเนื่อง คำศัพท์อาจเปลี่ยนไประหว่างทาง แต่ความยั่งยืนไม่ใช่ดูแลแค่ bottom line แต่เราดูแล stakeholder และ learn along the way และชวนคนที่เกี่ยวข้องเข้ามา อยากชวนทุกคนมาแข่งกัน ทำให้ ESG เป็นส่วนหนึ่งของการเติบโตของเศรษฐกิจไทย”

….นายกฤษณ์กล่าว