EIC ธนาคารไทยพาณฺชย์ วิเคราะห์ “นโยบายควบคุมการส่งออกข้าวของอินเดีย : หน้าต่างแห่งโอกาสสำหรับอุตสาหกรรมข้าวไทย” โดยมองว่า

……

ผู้ส่งออกข้าวอันดับ 1 ของโลก ออกนโยบายระงับและจำกัดการส่งออกข้าวเมื่อวันที่ 8 กันยายน 2022 ที่ผ่านมา อินเดียซึ่งเป็นประเทศผู้ส่งออกข้าวอันดับหนึ่งของโลก มีส่วนแบ่งตลาด 40.7% ประกาศระงับการส่งออกปลายข้าวและจำกัดการส่งออกข้าวเปลือก ข้าวขาวและข้าวกล้องทุกชนิด ด้วยการเก็บภาษีส่งออก 20% อย่างไม่มีกำหนด เพื่อให้ผลผลิตข้าวมีเพียงพอต่อความต้องการบริโภคในประเทศ

EIC วิเคราะห์ผลกระทบจากความเป็นไปได้ด้านนโยบายข้าวของอินเดียเป็น 2 กรณี เนื่องจากนโยบายการส่งออกข้าวของอินเดียยังมีความไม่แน่นอนสูง EIC จึงทำการวิเคราะห์ผลกระทบจากพัฒนาการของนโยบายที่อาจเกิดขึ้นได้ใน 2 กรณี คือ (1) อินเดียดำเนินนโยบายตามที่ได้ประกาศออกมาในปัจจุบันโดยไม่มีการเปลี่ยนแปลง ไปจนถึงช่วงเดือนตุลาคม 2023 ซึ่งเป็นช่วงที่ผลผลิตข้าวฤดูกาลใหม่ของอินเดียจะออกสู่ตลาด และ (2) อินเดียมีการออกนโยบายระงับการส่งออกข้าวเพิ่มเติม ให้ครอบคลุมถึงข้าวเปลือก ข้าวนึ่ง ข้าวขาว และข้าวกล้องด้วย และมีการดำเนินนโยบายดังกล่าวต่อเนื่องไปจนถึงช่วงเดือนตุลาคม 2023 เหมือนกับกรณีแรก โดยผลการศึกษาพบว่า นโยบายของอินเดียจะส่งผลกระทบต่อตลาดข้าวโลกใน 2 ลักษณะ กล่าวคือ นโยบายระงับการส่งออกข้าวจะส่งผลให้ปริมาณข้าวของอินเดียหายไปจากตลาดโลก ขณะที่นโยบายจำกัดการส่งออกข้าวด้วยการเก็บภาษีจะส่งผลให้ราคาข้าวของอินเดียในตลาดโลกปรับตัวสูงขึ้นและเสียเปรียบด้านการแข่งขันด้านราคา

นโยบายส่งออกข้าวของอินเดียจะส่งผลกระทบต่อตลาดข้าวโลกอย่างมีนัยสำคัญEIC พบว่า นโยบายของอินเดีย ในกรณีที่ 1 และ 2 จะกระทบต่อปริมาณการค้าข้าวโลกคิดเป็นสัดส่วน 18.3% และ 33.5% ของปริมาณการค้าข้าวโลก ตามลำดับ โดย EIC คาดว่า ในกรณีที่ 1 ราคาข้าวโลกในปี 2023 จะปรับตัวเพิ่มขึ้น 15.8%YOY ขณะที่ในกรณีที่ 2 ราคาข้าวโลกจะปรับตัวเพิ่มขึ้น 66.3%YOY โดย เซเนกัล จีน บังกลาเทศ เบนินและเนปาล จะเป็นประเทศที่ได้รับผลกระทบเชิงลบมากที่สุดจากนโยบายระงับและจำกัดการส่งออกข้าว เนื่องจากพึ่งพาการนำเข้าข้าวจากอินเดียในระดับสูง ในขณะที่ประเทศผู้ส่งออกข้าว อย่าง ไทย เวียดนามและปากีสถาน จะได้รับผลกระทบเชิงบวกจากการที่ราคาข้าวโลกปรับตัวเพิ่มขึ้นและความต้องการนำเข้าเพื่อทดแทนข้าวอินเดียที่เพิ่มขึ้น โดยคาดว่าไทยจะได้รับประโยชน์สูงที่สุด จากการเป็นผู้ส่งออกข้าวอันดับ 2 ของโลก

ผู้มีส่วนได้เสียในอุตสาหกรรมข้าวไทยจะได้รับผลกระทบทั้งในเชิงบวกและเชิงลบนโยบายส่งออกข้าวของอินเดียจะส่งผลกระทบต่ออุตสาหกรรมข้าวไทย ผ่านช่องทางราคาและปริมาณการส่งออก โดย กรณีที่ 1 ราคาข้าวเปลือกเจ้าของไทยในปี 2023 จะปรับตัวเพิ่มขั้น 11.1%YOY กรณีที่ 2 ราคาข้าวเปลือกเจ้าของไทยอาจปรับตัวเพิ่มขึ้นสูงถึง 46.5%YOY ในขณะเดียวกัน ราคาขายปลีกข้าวขาวของไทยจะปรับตัวเพิ่มขึ้น 8.7%YOY และ 36.4%YOY ในกรณีที่ 1 และ 2 ตามลำดับ ในส่วนของผลกระทบต่อปริมาณการส่งออกข้าวของไทย พบว่า ปริมาณการส่งออกข้าวจะปรับตัวเพิ่มขึ้น 18.4%YOY และ 73.0%YOY ในกรณีที่ 1 และ 2 ตามลำดับ โดยราคาข้าวเปลือกและปริมาณการส่งออกที่ปรับตัวเพิ่มขึ้น จะส่งผลดีต่อรายได้ของเกษตรกรผู้ปลูกข้าว โรงสีและผู้ส่งออกข้าว ในขณะที่ราคาขายปลีกข้าวในประเทศที่เพิ่มขึ้น จะส่งผลเสียต่อผู้บริโภคและอุตสาหกรรมอาหารสัตว์ เนื่องจากจะมีค่าใช้จ่ายในการซื้อข้าวที่เพิ่มขึ้น

นโยบายของอินเดียเป็นหน้าต่างแห่งโอกาสให้ไทยดึงส่วนแบ่งตลาดข้าวโลกกลับมา ความต้องการข้าวไทยในตลาดโลกที่มีแนวโน้มปรับตัวเพิ่มขึ้นมากจากนโยบายควบคุมการส่งออกข้าวของอินเดีย ส่งผลให้ผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้องทั้งหมดในห่วงโซ่การผลิตอุตสาหกรรมข้าวไทย ควรจะร่วมมือกันใช้โอกาสนี้ในการดึงส่วนแบ่งตลาดข้าวโลกกลับคืนมา ซึ่งการที่จะสามารถดึงส่วนแบ่งตลาดข้าวโลกกลับมาได้อย่างยั่งยืนนั้น ผู้เล่นในอุตสาหกรรมข้าวไทย จะต้องเร่งปรับตัวเพื่อยกระดับความสามารถในการแข่งขัน ท่ามกลางความไม่แน่นอนสูงของปัจจัยเสี่ยงทั้งจากภายในและภายนอกประเทศ ที่ส่งผลกระทบต่อความสามารถในการแข่งขันของข้าวไทยในตลาดโลก ทั้งในปัจจุบันและอนาคต

……

อินเดียซึ่งเป็นผู้ส่งออกข้าวอันดับ 1 ของโลกออกนโยบายระงับและจำกัดการส่งออกข้าว

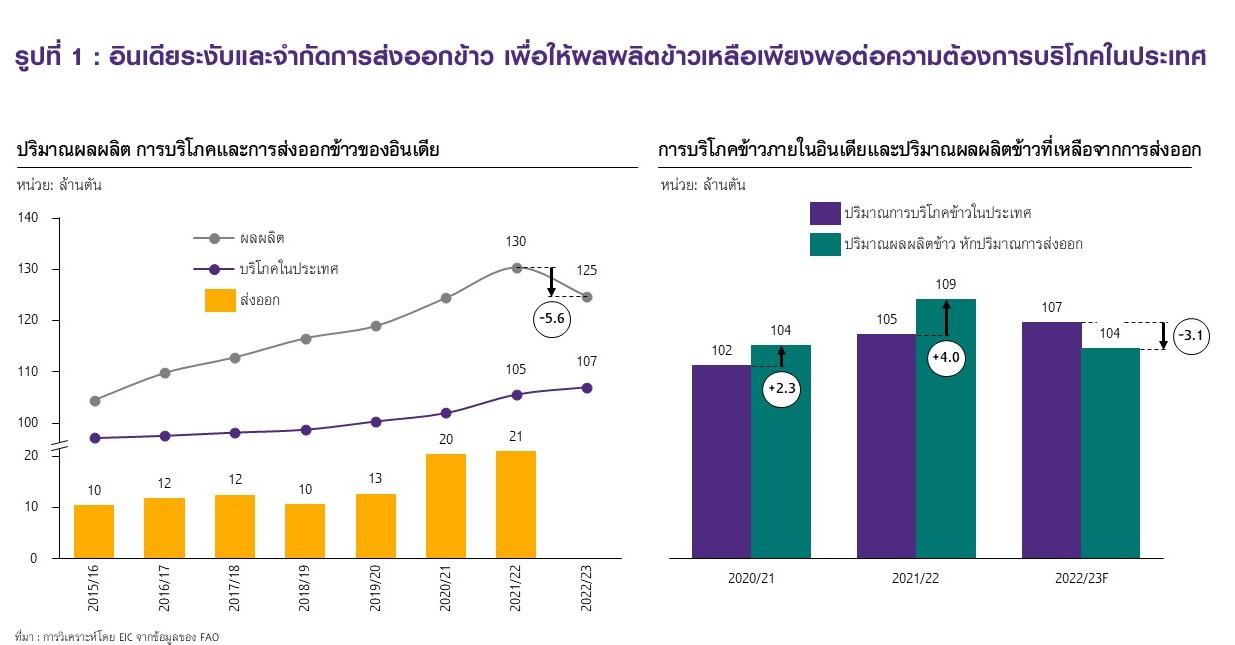

อินเดียระงับส่งออกปลายข้าวและจำกัดการส่งออกข้าวขาว ข้าวเปลือกและข้าวกล้องด้วยการเก็บภาษีส่งออก 20% เพื่อให้ผลผลิตข้าวเหลือเพียงพอต่อความต้องการบริโภคในประเทศ เมื่อวันที่ 8 กันยายน 2022 ที่ผ่านมา อินเดียซึ่งเป็นประเทศผู้ส่งออกข้าวอันดับหนึ่งของโลก ส่วนแบ่งตลาด 40.7% ประกาศระงับการส่งออกปลายข้าวและจำกัดการส่งออก ข้าวขาว ข้าวเปลือกและข้าวกล้องด้วยการเก็บภาษีการส่งออก 20% อย่างไม่มีกำหนด โดยการดำเนินนโยบายดังกล่าว มีสาเหตุมาจากการที่ผลผลิตข้าวของอินเดียในฤดูกาลหน้ามีแนวโน้มปรับตัวลดลง สอดคล้องกับการคาดการณ์ขององค์การอาหารแห่งสหประชาชาติที่ระบุว่า ผลผลิตข้าวของอินเดียในฤดูกาลหน้า (เริ่มเก็บเกี่ยวในช่วงเดือนตุลาคม 2022) จะปรับตัวลดลงราว 5.6 ล้านตัน จากปริมาณน้ำฝนในช่วงฤดูมรสุมที่น้อยกว่าปกติ

โดยผลผลิตข้าวที่ลดลงดังกล่าว จะส่งผลให้ความต้องการบริโภคข้าวในประเทศในฤดูกาลหน้าอยู่ในระดับที่สูงกว่าผลผลิตที่เหลือในประเทศ หากอินเดียยังคงปล่อยให้มีการส่งออกข้าวในปริมาณเดียวกันกับฤดูกาลที่ผ่านมา กล่าวคือ หากในฤดูการผลิต 2022/2023 (ต.ค. 22 – ก.ย. 23) อินเดียยังคงส่งออกข้าวที่ระดับ 20.8 ล้านตันเหมือนในฤดูการผลิต 2021/2022 ความต้องการบริโภคข้าวในประเทศจะมากกว่าผลผลิตข้าวที่เหลืออยู่ในประเทศราว 3.1 ล้านตัน (รูปที่ 1) ดังนั้นรัฐบาลอินเดียจึงมีแรงจูงใจที่จะดำเนินนโยบายระงับและจำกัดการส่งออกข้าว เพื่อให้ผลผลิตข้าวเหลือเพียงพอต่อความต้องการบริโภคในประเทศ

ผลกระทบต่อตลาดข้าวโลก

การดำเนินนโยบายดังกล่าวของอินเดียจะส่งผลกระทบต่อตลาดข้าวโลกใน 2 ลักษณะ กล่าวคือ นโยบายระงับการส่งออก จะส่งผลให้ผลผลิตข้าวหายไปจากตลาดโลก โดยปริมาณข้าวในตลาดโลกที่ลดลง จะผลักดันให้ราคาข้าวในตลาดโลกปรับตัวสูงขึ้นและส่งผลให้ประเทศผู้นำเข้าข้าวจำเป็นต้องหาแหล่งนำเข้าข้าวใหม่ เพื่อทดแทนข้าวจากอินเดียที่หายไป ซึ่งจะส่งผลต่อเนื่องให้ทั้งความต้องการและราคาข้าวของประเทศผู้ส่งออกข้าวอื่น ๆ ปรับตัวเพิ่มขึ้นตามไปด้วย ในขณะที่นโยบายจำกัดการส่งออกด้วยการเก็บภาษีส่งออก 20% จะส่งผลให้ราคาข้าวของอินเดียในตลาดโลกปรับตัวสูงขึ้นทันที 20% โดยเมื่อราคาข้าวของอินเดียปรับตัวเพิ่มขึ้น ราคาข้าวของประเทศผู้ส่งออกอื่น ๆ ก็มีแนวโน้มปรับตัวสูงขึ้นตามไปด้วย จากความต้องการนำเข้าข้าวเพื่อทดแทนข้าวอินเดียที่เพิ่มขึ้น

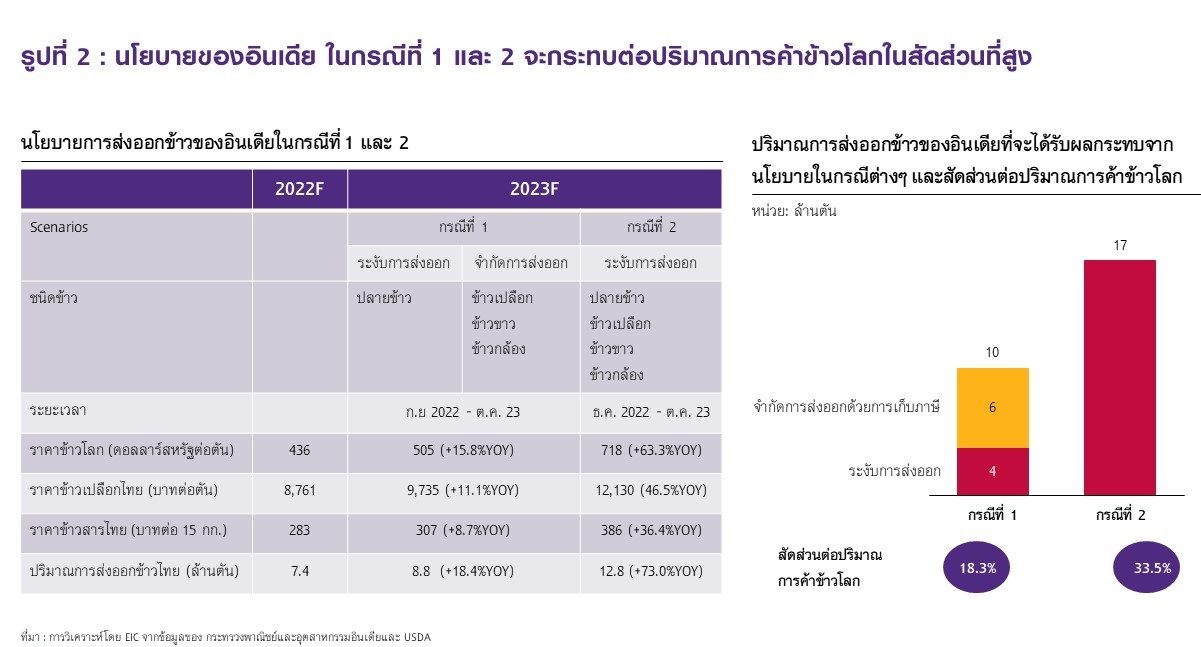

นโยบายของอินเดีย จะส่งผลกระทบต่อตลาดข้าวโลกมากน้อยเพียงใด ขึ้นอยู่กับว่าพัฒนาการของนโยบายดังกล่าวว่าจะมีแนวโน้มเปลี่ยนไปในลักษณะใด เนื่องจากการเปลี่ยนแปลงนโยบายทางการค้าของอินเดียยังมีความไม่แน่นอนสูง EIC จึงได้ทำการประเมินผลกระทบจากพัฒนาการของนโยบายที่อาจเป็นไปได้ใน 2 กรณี ดังนี้

-

1) อินเดียดำเนินนโยบายตามที่ได้ประกาศออกมาในปัจจุบันโดยไม่มีการเปลี่ยนแปลง ไปจนถึงช่วงเดือนตุลาคม 2023 ซึ่งเป็นช่วงที่ผลผลิตข้าวฤดูกาลใหม่ของอินเดียจะออกสู่ตลาด

2) อินเดียมีการออกนโยบายระงับการส่งออกข้าวเพิ่มเติม ในเดือนธันวาคม 2022 ให้ครอบคลุมข้าวขาว ข้าวนึ่ง ข้าวเปลือกและข้าวกล้องด้วย และมีการดำเนินนโยบายดังกล่าวไปจนถึงช่วงเดือนตุลาคม 2023 เหมือนกับกรณีแรก ทั้งนี้ อินเดียเคยมีนโยบายระงับการส่งออกข้าวขาว ข้าวนึ่ง ข้าวเปลือก ข้าวกล้องและปลายข้าว (ยกเว้นข้าวบาสมาติ) มาแล้วในปี 2007

นโยบายของอินเดีย ทั้งสองกรณี จะกระทบต่อปริมาณการค้าข้าวโลกในสัดส่วนที่สูง ทั้งนี้ หากพิจาณาจากข้อมูลปริมาณการส่งออกข้าวของอินเดียในอดีตหรือในปี 2021 จะพบว่าในกรณีที่อินเดียดำเนินนโยบายตามที่ประกาศในปัจจุบัน ไปจนถึงเดือนตุลาคม 2023 จะมีปริมาณข้าวที่ได้รับผลกระทบอยู่ที่ 9.6 ล้านตันหรือคิดเป็นสัดส่วน 18.3% ของปริมาณการค้าข้าวโลก โดยข้าวที่จะได้รับผลกระทบจากการระงับการส่งออกจะอยู่ที่ 3.6 ล้านตัน ในขณะที่ข้าวที่จะได้รับผลกระทบจากการจำกัดการส่งออกด้วยภาษี จะอยู่ที่ 5.9 ล้านตัน ส่วนในกรณีที่ 2 ที่หากอินเดียมีการระงับการส่งออกข้าวขาว ข้าวนึ่ง ข้าวเปลือกและข้าวกล้องเพิ่มเติม พบว่า จะมีปริมาณข้าวที่ได้รับผลกระทบจากนโยบายดังกล่าวมากถึง 17.4 ล้านตัน หรือคิดเป็นสัดส่วน 33.5% ของปริมาณการค้าข้าวทั้งหมดในตลาดโลก

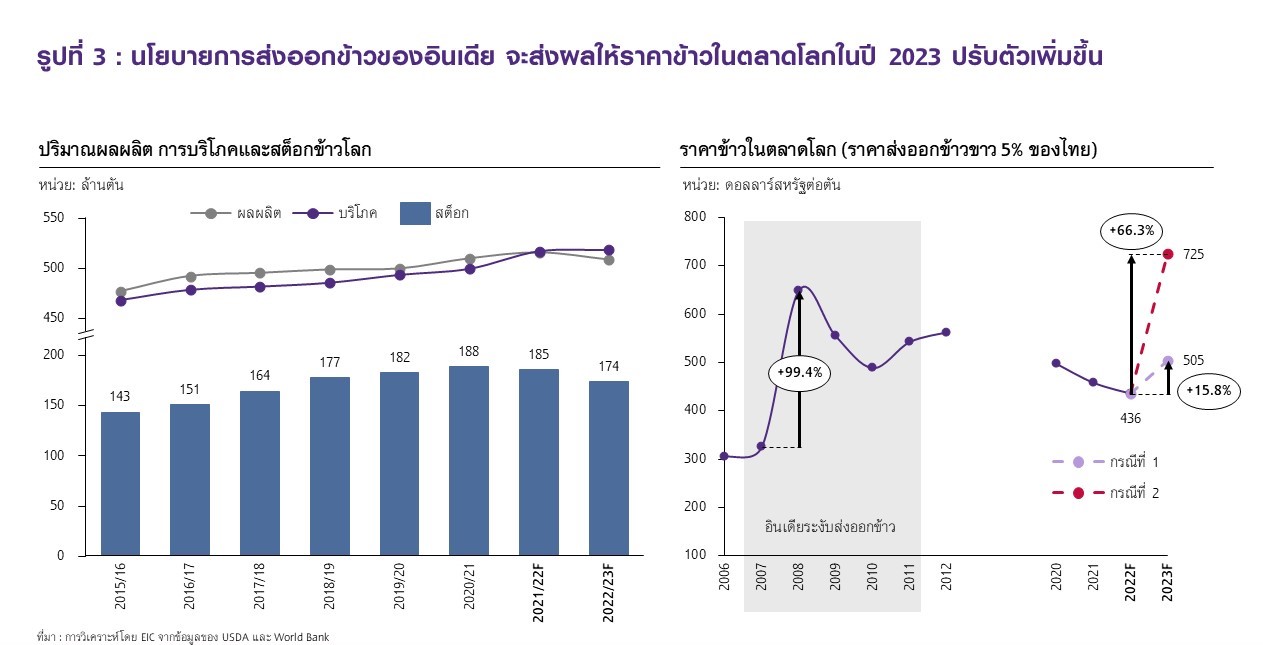

EIC คาดว่า ราคาข้าวโลกในปี 2023 จะปรับตัวเพิ่มขึ้น 15.8%YOY และ 66.3%YOY ในกรณีที่ 1 และ 2 ตามลำดับ ราคาข้าวโลกในปี 2023 มีแนวโน้มปรับตัวเพิ่ม จากความต้องการบริโภคข้าวโลกที่คาดว่าจะอยู่ในระดับที่สูงกว่าปริมาณผลผลิต รวมทั้งสต็อกข้าวโลกที่มีแนวโน้มปรับตัวลดลง (รูปที่ 3) โดยนโยบายระงับและจำกัดการส่งออกข้าวของอินเดีย จะเป็นอีกปัจจัยสำคัญที่ผลักดันให้ราคาข้าวโลกยิ่งปรับตัวเพิ่มขึ้น

โดยจากการประเมินผลกระทบของนโยบายดังกล่าว EIC พบว่า ในกรณีที่ 1 ราคาข้าวโลกในปี 2023 จะมีแนวโน้มปรับตัวเพิ่มขึ้น 15.8% YOY ขณะที่ในกรณีที่ 2 ราคาข้าวโลกอาจจะปรับตัวเพิ่มขึ้นสูงถึง 66.3% ทั้งนี้ จากข้อมูลในอดีต (รูป 3) จะพบว่า ในช่วงปี 2007 – 2011 ที่อินเดียมีการระงับการส่งออกข้าวทุกชนิด ยกเว้นข้าวบาสมาติ ราคาข้าวโลกปรับตัวเพิ่มขึ้นค่อนข้างมากและทรงตัวอยู่ในระดับสูงกว่าราคาเฉลี่ยในปี 2007 ซึ่งเป็นปีที่แรกที่อินเดียเริ่มระงับการส่งออกข้าว (เริ่มเดือน ต.ค.) อย่างต่อเนื่อง ตัวอย่างเช่น ในปี 2008 ราคาข้าวปรับตัวสูงขึ้น 99.4% เมื่อเทียบกับปี 2007

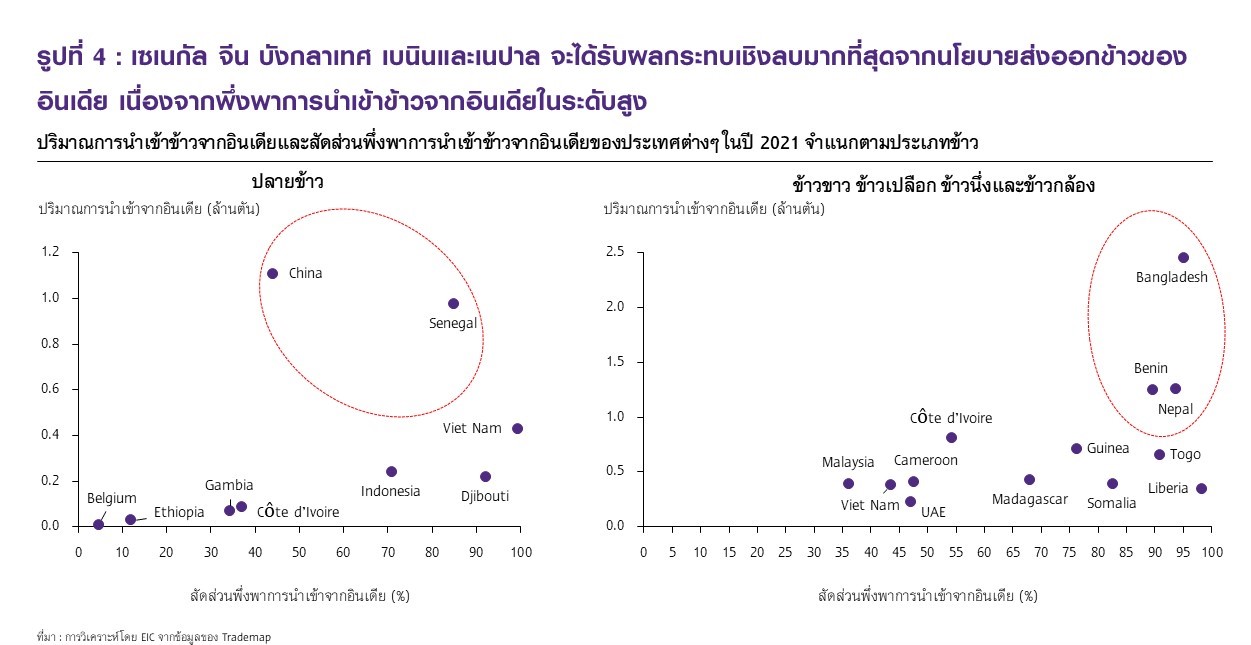

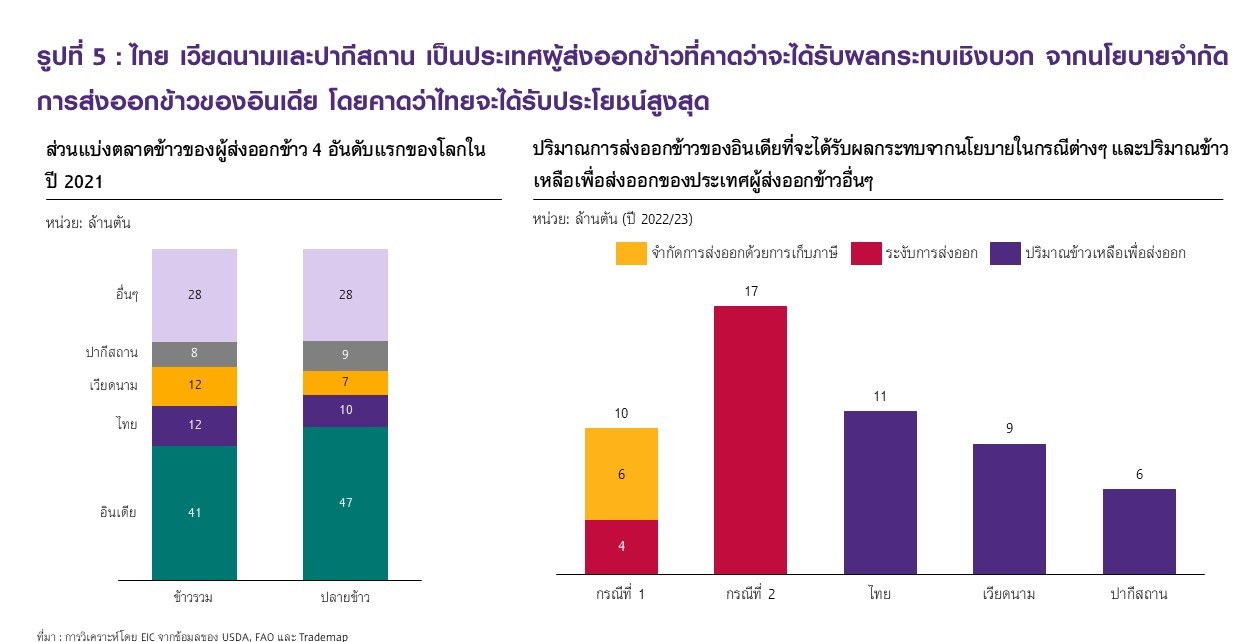

ทั้งนี้ เซเนกัล จีน บังกลาเทศ เบนิน และเนปาล เป็นประเทศที่จะได้รับผลกระทบเชิงลบมากที่สุดจากการเปลี่ยนแปลงนโยบายส่งออกข้าวของอินเดีย เนื่องจากมีปริมาณและสัดส่วนพึ่งพาการนำเข้าข้าวจากอินเดียในระดับสูง เซเนกัล และจีน จะได้รับผลกระทบมากที่สุดจากนโยบายระงับการส่งออกปลายข้าว เนื่องจากประเทศดังกล่าวมีปริมาณและสัดส่วนพึ่งพาการนำเข้าปลายข้าวจากอินเดียในระดับสูง ตัวอย่างเช่น ในปี 2021 เซเนกัล นำเข้าปลายข้าวจากอินเดียสูงถึง 0.9 ล้านตัน ซึ่งเป็นการนำเข้าปลายข้าวจากอินเดียสูงถึง 84.9% (รูปที่ 4)

สำหรับนโยบายจำกัด (กรณีที่ 1) หรือระงับ (กรณีที่ 2) การส่งออกข้าวเปลือก ขาวนึ่ง ข้าวข้าวและ ข้าวกล้อง พบว่า บังกลาเทศ เบนิน และเนปาล จะได้รับผลกระทบมากที่สุด เนื่องจากมีปริมาณและสัดส่วนการพึ่งพาการนำเข้าข้าวกลุ่มดังกล่าวจากอินเดียในระดับสูง ตัวอย่างเช่น ในปี 2021 บังกลาเทศนำเข้าข้าวกลุ่มดังกล่าว จากอินเดียสูงถึง 2.4 ล้านตัน และมีสัดส่วนการพึ่งพาการนำเข้าปลายข้าวจากอินเดียสูงถึง 95.0%

ในทางกลับกัน ไทย เวียดนาม และปากีสถาน เป็นประเทศผู้ส่งออกข้าวที่คาดว่าจะได้รับผลกระทบเชิงบวก จากการดำเนินนโยบายดังกล่าวของอินเดีย โดยคาดว่าไทยจะได้รับประโยชน์สูงสุด EIC ประเมินว่าประเทศผู้ส่งออกข้าวรายหลักอื่น ๆ ในตลาดโลก จะได้ประโยชน์จากนโยบายระงับและจำกัดการส่งออกข้าวของอินเดีย เนื่องจากข้าว เป็นสินค้าโภคภัณฑ์พื้นฐานทางการเกษตร ที่มีความซับซ้อนน้อยสามารถทดแทนกันได้ง่าย ส่งผลให้ประเทศคู่ค้าของอินเดียสามารถหันไปนำเข้าข้าวจากประเทศผู้ผลิตอื่นๆ ได้ง่าย

EIC ประเมินว่า ไทยจะได้รับประโยชน์สูงที่สุด เนื่องจาก

1) ไทยเป็นประเทศผู้ส่งออกข้าวและปลายข้าวมากเป็นอันดับสองของโลก มีปริมาณการส่งออกคิดเป็นสัดส่วน 12% และ 10% ของปริมาณการค้าข้าวและปลายข้าวโลก ตามลำดับ

2) ไทยมีผลผลิตข้าวเหลือจากการบริโภคในประเทศในระดับที่สูงกว่าผู้ส่งออกอย่าง เวียดนามและปากีสถาน (รูปที่ 5)

3) ไทยไม่ได้มีการนำเข้าข้าวจากอินเดียมาใช้ประโยชน์ในอุตสาหกรรมอาหารสัตว์และบริโภคในประเทศ แล้วส่งออกข้าวของตัวเองไปขายในตลาดโลกเหมือนผู้ส่งออกอันดับ 3 ของโลกอย่างเวียดนาม กล่าวคือ ในปี 2021 เวียดนามมีการนำเข้าปลายข้าวจากอินเดียสูงถึง 0.43 ล้านตัน และนำเข้าข้าวขาวและข้าวอื่นๆ 0.38 ล้านตัน (รูปที่ 4)

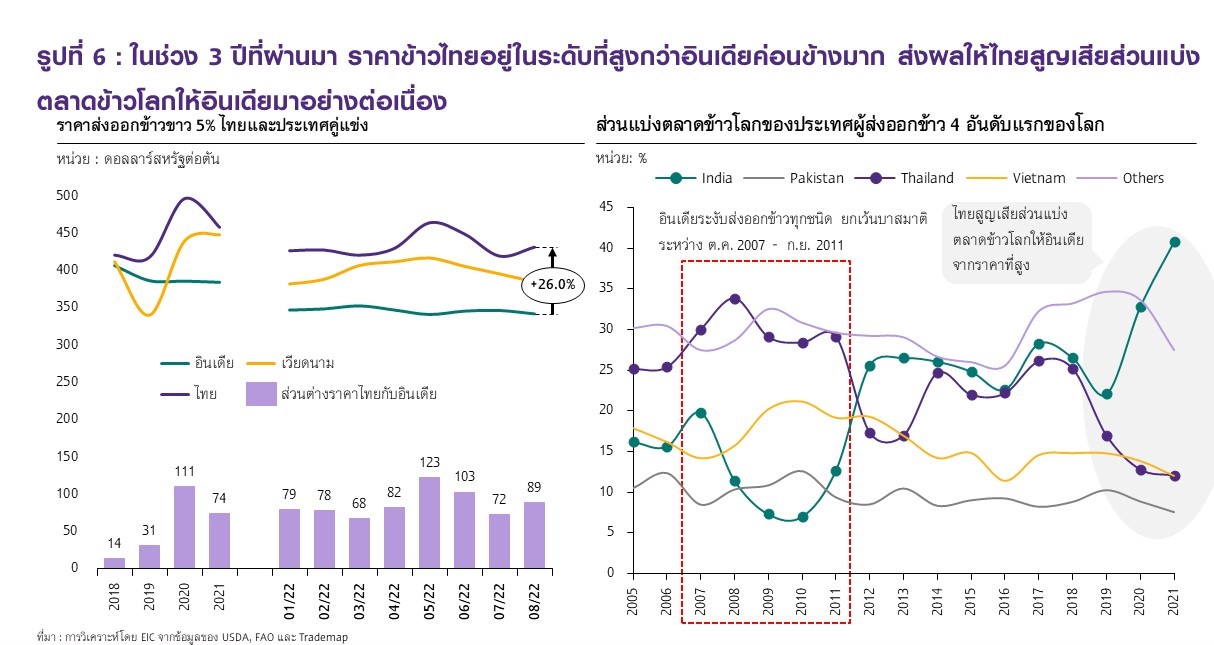

4) ในช่วง 3 ปีที่ผ่านมา ราคาข้าวไทยอยู่ในระดับที่สูงกว่าอินเดียค่อนข้างมาก ส่งผลให้ไทยสูญเสียส่วนแบ่งตลาดข้าวโลกให้อินเดียมาอย่างต่อเนื่อง

โดยในเดือนสิงหาคมที่ผ่านมา ราคาข้าวไทยสูงกว่าราคาข้าวอินเดียอยู่ถึง 26.0% (รูปที่ 6) ดังนั้น นโยบายระงับการส่งออกและจำกัดการส่งออกข้าวของอินเดีย จึงจะส่งผลดีต่อไทยค่อนข้างมาก เมื่อเทียบกับประเทศเวียดนามและปากีสถาน ซึ่งเป็นผู้ส่งออกข้าวมากที่สุดอันดับ 3 และ 4 ของโลก ตามลำดับ ทั้งนี้ จากข้อมูลในอดีต จะพบว่า ส่วนแบ่งตลาดข้าวโลกของไทย เวียดนาม และปากีสถาน จะปรับตัวเพิ่มขึ้นและทรงตัวอยู่ในระดับสูง ในช่วงที่อินเดียมีนโยบายระงับการส่งออกข้าว และส่วนแบ่งตลาดจะปรับตัวลดลงหลังจากที่อินเดียกลับมาส่งออกข้าวอีกครั้ง (รูปที่ 6)

ผลกระทบต่อผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมข้าวไทย

นโยบายจำกัดการส่งออกข้าวของอินเดียจะส่งผลกระทบต่อผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมข้าวไทยผ่านราคาข้าวและปริมาณการส่งออกข้าว โดยราคาข้าวในตลาดโลกที่เพิ่มขึ้น จะส่งผลให้ราคาข้าวของไทยปรับตัวเพิ่มขึ้นตามไปด้วย ซึ่งราคาที่เพิ่มขึ้นจะส่งผลดีต่อรายได้ของเกษตรกรผู้ปลูกข้าว โรงสีและผู้ส่งออกข้าว แต่จะส่งผลเสียต่อผู้บริโภคข้าวภายในประเทศผ่านค่าครองชีพที่สูงขึ้น ในขณะที่ปริมาณการส่งออกข้าวที่มีแนวโน้มปรับตัวเพิ่มขึ้น จากความต้องการซื้อข้าวไทยเพื่อทดแทนข้าวอินเดียที่หายไปจากตลาดโลก จะส่งผลดีต่อเกษตรกร โรงสีและผู้ส่งออกข้าวเช่นเดียวกัน

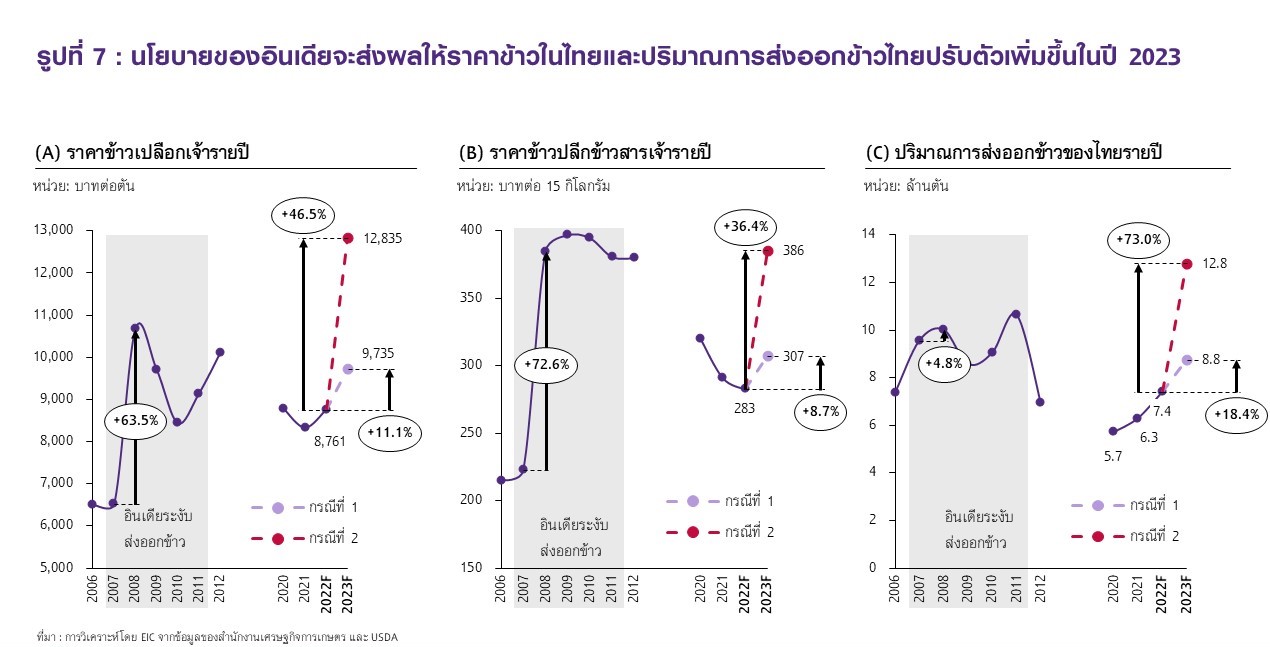

นโยบายในเรื่องการส่งออกข้าวของอินเดีย จะส่งผลให้ราคาข้าวเปลือกเจ้าและราคาขายปลีกข้าวของไทยในปี 2023 ปรับตัวเพิ่มขึ้น โดยราคาที่เพิ่มขึ้นจะส่งผลดีต่อรายได้ของเกษตรกร โรงสีและผู้ส่งออก แต่จะกระทบต่อผู้บริโภค จากข้อมูลพบว่า ราคาข้าวเปลือกเจ้าและราคาขายปลีกข้าวขาวของไทยมีความสัมพันธ์และเคลื่อนไหวในทิศทางเดียวกันกับราคาข้าวในตลาดโลก

โดย EIC คาดว่า ในกรณีที่ 1 ราคาข้าวในตลาดโลกที่ปรับตัวเพิ่มขึ้น 15.8%YOY จะส่งผลให้ราคาข้าวเปลือกเจ้าและราคาขายปลีกข้าวขาวในประเทศในปี 2023 ปรับตัวเพิ่มขึ้น 11.1%YOY และ 8.7%YOY ตามลำดับ ส่วนในกรณีที่ 2 ราคาข้าวในตลาดโลกที่ปรับตัวเพิ่มขึ้น 66.3% จะส่งผลให้ราคาข้าวเปลือกและราคาขายปลีกข้าวขาวปรับตัวเพิ่มขึ้น 46.5%YOY และ 36.4%YOY ตามลำดับ ซึ่งราคาข้าวที่เพิ่มขึ้นดังกล่าวจะส่งผลให้รายได้ของเกษตรกรผู้ปลูกข้าว โรงสี และผู้ส่งออกข้าวปรับตัวสูงขึ้น แต่จะส่งผลเสียต่อผู้บริโภคและอุตสาหกรรมอาหารสัตว์ที่มีการใช้ปลายข้าวเป็นวัตถุดิบในการผลิต

ทั้งนี้จากข้อมูลในอดีต (รูป 7 (A) (B) ) จะพบว่า ในช่วงปี 2007 – 2011 ที่อินเดียมีการระงับการส่งออกข้าวทุกชนิด ยกเว้นข้าวบาสมาติ ราคาข้าวเปลือกเจ้าและราคาขายปลีกข้าวของไทยปรับตัวเพิ่มขึ้นค่อนข้างมากและทรงตัวอยู่ในระดับที่สูงกว่าช่วงก่อนมีนโยบายระงับการส่งออกข้าว ตัวอย่างเช่นในปี 2008 ราคาข้าวเปลือกปรับตัวสูงขึ้น 63.5% เมื่อเทียบกับปี 2007 ซึ่งเป็นปีที่แรกที่อินเดียเริ่มระงับการส่งออกข้าว (เริ่มเดือน ต.ค.) หรือในปี 2010 ที่แม้ราคาข้าวจะปรับตัวลดลงแล้ว แต่ก็ยังอยู่ในระดับที่สูงกว่าปี 2007 อยู่ถึง 29.3%

ปริมาณการส่งออกข้าวของไทยในปี 2023 มีแนวโน้มปรับตัวเพิ่มขึ้นค่อนข้างมาก ทั้งในกรณีที่ 1 และ 2 ในกรณีที่ 1 นโยบายระงับการส่งออกปลายข้าวของอินเดีย จะทำให้ส่วนแบ่งของข้าวไทยในตลาดโลกปรับตัวดีขึ้น จากการที่ไม่ต้องแข่งขันกับคู่แข่งหลักอย่างอินเดียในตลาดปลายข้าวโลก ในขณะที่นโยบายจำกัดการส่งออกข้าวด้วยการเก็บภาษีส่งออกข้าว 20% จะทำให้ความสามารถในการแข่งขันด้านราคา (Price competitiveness) ของข้าวไทยในตลาดโลกปรับตัวดีขึ้น จากราคาส่งออกข้าวของอินเดียที่เพิ่มสูงขึ้น โดยเราคาดว่านโยบายของอินเดีย จะส่งผลให้ส่วนแบ่งข้าวไทยในตลาดโลกปรับตัวเพิ่มขึ้น จาก 13.5% ในปี 2022 มาอยู่ที่ 16.0% ในปี 2023 ซึ่งส่วนแบ่งตลาดที่เพิ่มขึ้น จะส่งผลให้ปริมาณการส่งออกข้าวไทยปรับตัวเพิ่มขึ้น 18.4%YOY ไปอยู่ที่ 8.8 ล้านตัน (รูป 8 (C)) สำหรับ

ในกรณีที่ 2 ที่อินเดียมีการระงับการส่งออกข้าวเปลือก ข้าวนึ่ง ข้าวขาวและข้าวกล้องเพิ่มเติม จะส่งผลให้ไทยไม่ต้องแข่งขันกับอินเดียในตลาดข้าวโลก ซึ่งในกรณีนี้เราคาดว่า จะส่งผลให้ความต้องการนำเข้าข้าวจากไทยปรับตัวขึ้นไปถึง 16.8 ล้านตัน อย่างไรก็ตาม ด้วยข้อจำกัดด้านผลผลิตข้าวของไทยในปีเพาะปลูก 2022/2023 (ต.ค. 2022 – ก.ย. 2023) ที่คาดว่าจะอยู่ที่ 19.8 ล้านตัน ทำให้ EIC ประเมินว่า ในกรณีที่ 2 ศักยภาพการส่งออกข้าวของไทยจะอยู่ที่ 12.8 ล้านตัน หรือปรับตัวเพิ่มขึ้น 73.0%YOY

นัยต่อการปรับตัวของผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมข้าวไทย

ความต้องการข้าวไทยในตลาดโลกที่มีแนวโน้มปรับตัวเพิ่มขึ้นมาก ส่งผลให้ผู้มีส่วนได้ส่วนเสียในอุตสาหกรรมข้าวไทยทั้งหมด ควรจะร่วมมือกันใช้โอกาสนี้ในการดึงส่วนแบ่งตลาดข้าวโลกให้กลับมา ซึ่งการที่จะสามารถดึงส่วนแบ่งตลาดข้าวโลกกลับมาได้อย่างยั่งยืน ผู้เล่นในอุตสาหกรรมข้าวไทย จะต้องเร่งปรับตัวเพื่อยกระดับและรักษาความสามารถในการแข่งขัน ท่ามกลางความไม่แน่นอนสูงของปัจจัยภายในและภายนอก ที่ส่งผลกระทบต่อความสามารถในการแข่งขันของข้าวไทยในตลาดโลกอย่างต่อเนื่อง

โดยจากบทวิเคราะห์ของ EIC ก่อนหน้า (EIC In focus : ทางรอดจากภาวะถดถอยของอุตสาหกรรมข้าวไทย) ชี้ให้เห็นว่า หัวใจสำคัญในการเพิ่มความสามารถในการแข่งขันของอุตสาหกรรมข้าวไทย คือ การช่วยปลดล็อกขีดจำกัดของชาวนา ในการเพิ่มประสิทธิภาพการผลิต ลดต้นทุนและลดผลกระทบต่อสิ่งแวดล้อมจากการปลูกข้าว เนื่องจากความสำเร็จในการยกระดับความสามารถในการแข่งขันของอุตสาหกรรมข้าวไทยจะขึ้นอยู่กับความสามารถในการปรับกระบวนการผลิตข้าวของผู้เล่นในอุตสาหกรรมต้นน้ำเป็นหลัก เพราะต้นทุนข้าวเปลือกที่ผลิตโดยชาวนา คิดเป็นสัดส่วนมากกว่า 80% ของต้นทุนในการแปรรูปข้าวสารเพื่อขายและกระบวนการเพาะปลูกข้าวมีการปล่อยก๊าซเรือนกระจกคิดเป็นสัดส่วน 90% ของการปล่อยก๊าซเรือนกระจกทั้งหมดในห่วงโซ่มูลค่าข้าวโลก

7 แนวทางในการลงทุนโดยภาคส่วนต่าง ๆ เพื่อช่วยปลดล็อกขีดจำกัดของชาวนาไทย คือ

-

1) ลงทุนวิจัยและพัฒนาเทคโนโลยีและนวัตกรรมด้านข้าวที่ตอบสนองต่อความต้องการของตลาดและช่วยแก้ปัญหาให้กับชาวนาไทย

2) ลงทุนสร้างความมั่นคงด้านแหล่งน้ำให้กับชาวนาทุกครัวเรือน

3) ลงทุนสร้างเครือข่ายความร่วมมือขนาดใหญ่ของทุกภาคส่วน เพื่อร่วมสร้างความเปลี่ยนแปลง

4) ลงทุนในเทคโนโลยีดิจิทัลและวิทยาศาสตร์ข้อมูล

5) ลงทุนสร้างห่วงโซ่มูลค่าสินค้าแปรรูปขั้นสูงจากข้าวและของเหลือจากการผลิตข้าว

6) ลงทุนสร้างห่วงโซ่มูลค่าสินค้าเกษตรมูลค่าสูงอื่น ๆ ที่จะช่วยเพิ่มรายได้ให้กับชาวนา

7) ลงทุนเพิ่มประสิทธิภาพการทำงานของตลาดข้าวและตลาดปุ๋ยภายในประเทศ

อย่างไรก็ดี แนวทางดังกล่าว ต้องอาศัยความร่วมมือร่วมใจจากทุกภาคส่วนที่เกี่ยวข้อง ทั้งภาคเอกชน ภาคประชาสังคมและภาครัฐ ซึ่งหากทุกภาคส่วนร่วมมือกันเพื่อทำให้ชาวนาไทยมีความเข้มแข็งและสามารถปรับตัวได้ ก็จะช่วยแก้ปัญหาเชิงโครงสร้างของอุตสาหกรรมข้าวไทย ยกระดับและสร้างความมั่นคงด้านรายได้ให้แก่เกษตรกรต้นน้ำ รวมทั้งยังช่วยให้อุตสาหกรรมข้าวไทยสามารถดึงส่วนแบ่งตลาดข้าวโลกกลับมาได้ ยิ่งไปกว่านั้น ยังทำให้อุตสาหกรรมข้าวไทยทั้งระบบสามารถเติบโตไปในอนาคตได้อย่างยั่งยืนและมั่นคงอีกด้วย

ข่าวหรือบทความที่เกี่ยวข้อง