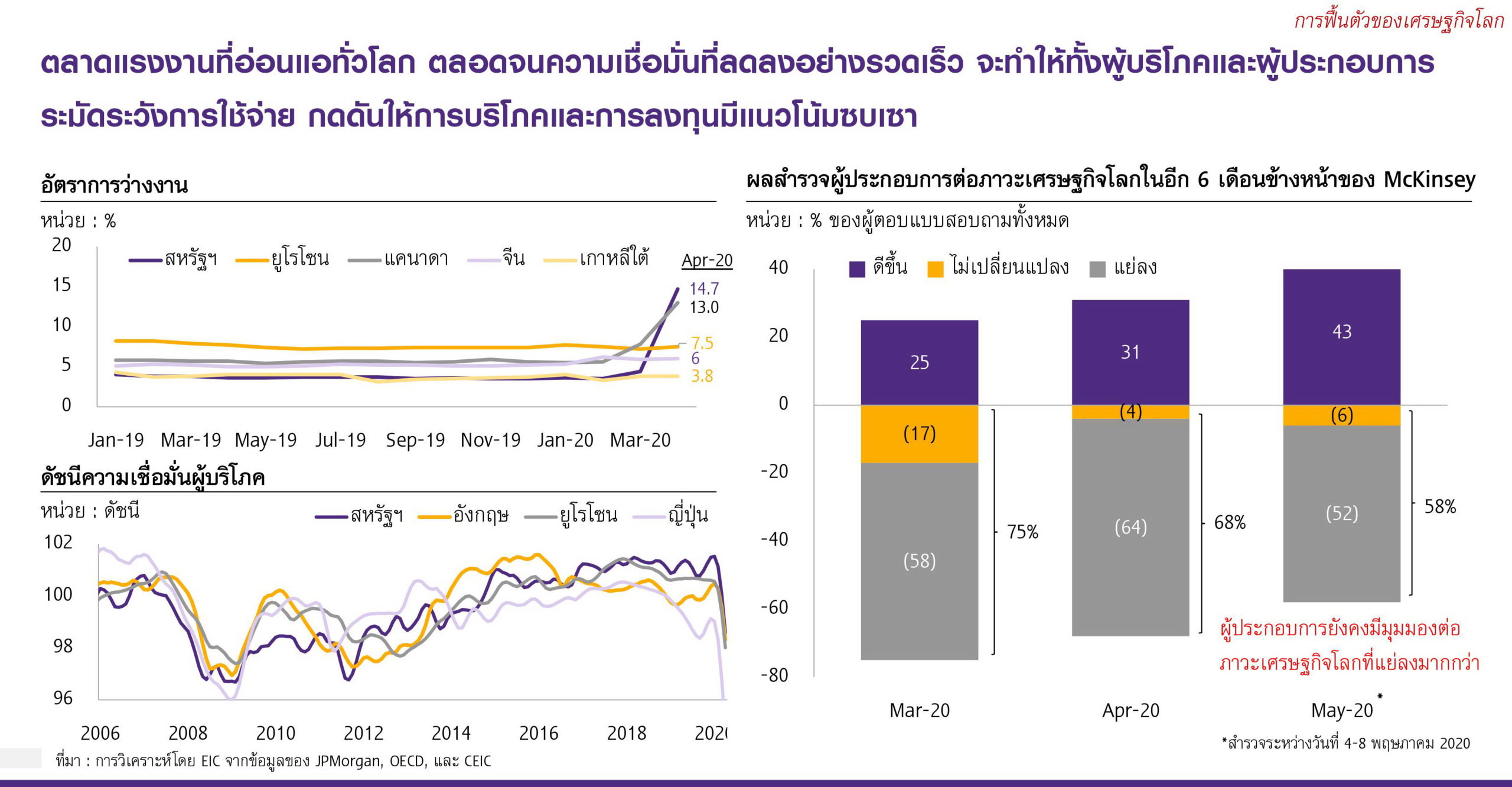

เมื่อวันที่ 5 มิถุนายน 2563 Economic Intelligence Center หรือ EIC ของธนาคารไทยพาณิชย์ (SCB) เปิดเผยมุมมองเศรษฐกิจไทย ไตรมาส 2 ปี 2563 โดยดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด EIC กล่าวว่าจากข้อมูลในช่วงต้นไตรมาสที่ 2 ชี้ว่าเศรษฐกิจหลักหลายประเทศมีการหดตัวมากกว่าคาด สะท้อนผลกระทบจากการปิดเมืองที่เข้มงวดที่กระทบต่อกิจกรรมทางเศรษฐกิจในวงกว้างและรุนแรง ขณะที่ในช่วงครึ่งหลังของปี คาดว่าเศรษฐกิจโลกจะมีแนวโน้มฟื้นตัวจากการผ่อนคลายมาตรการควบคุมโรค และการใช้มาตรการทางการเงินและการคลังของรัฐบาลทั่วโลกเพื่อบรรเทาผลกระทบต่อเศรษฐกิจ อย่างไรก็ดี การฟื้นตัวจะมีลักษณะค่อยเป็นค่อยไป เนื่องจากอุปสงค์ภายในประเทศยังอ่อนแอ

“การใช้จ่ายภาคครัวเรือนจะยังถูกกระทบจากอัตราการว่างงานที่สูง และความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำ ขณะที่การลงทุนภาคเอกชนจะถูกกดดันจากยอดขายที่ซบเซา งบดุลที่เปราะบางมากขึ้น และความไม่แน่นอนที่อยู่ในระดับสูง ซึ่งอาจนำไปสู่ความเสี่ยงในการผิดนัดชำระหนี้ของภาคครัวเรือนและภาคธุรกิจที่สูงขึ้นในหลายประเทศในระยะต่อไป”

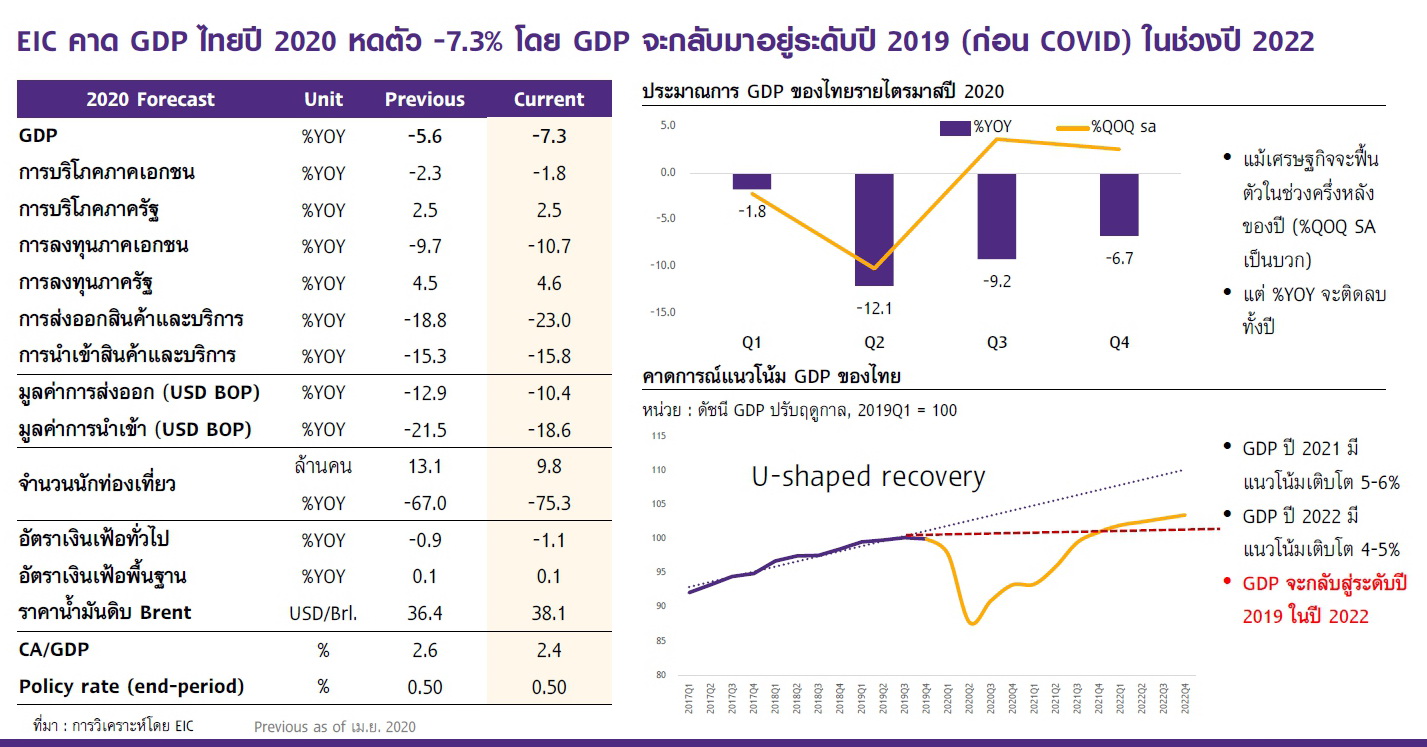

คาดครึ่งปีหลังฟื้นตัว แต่ทั้งปีหดตัว 7.3%

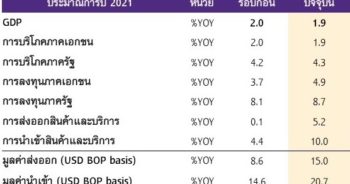

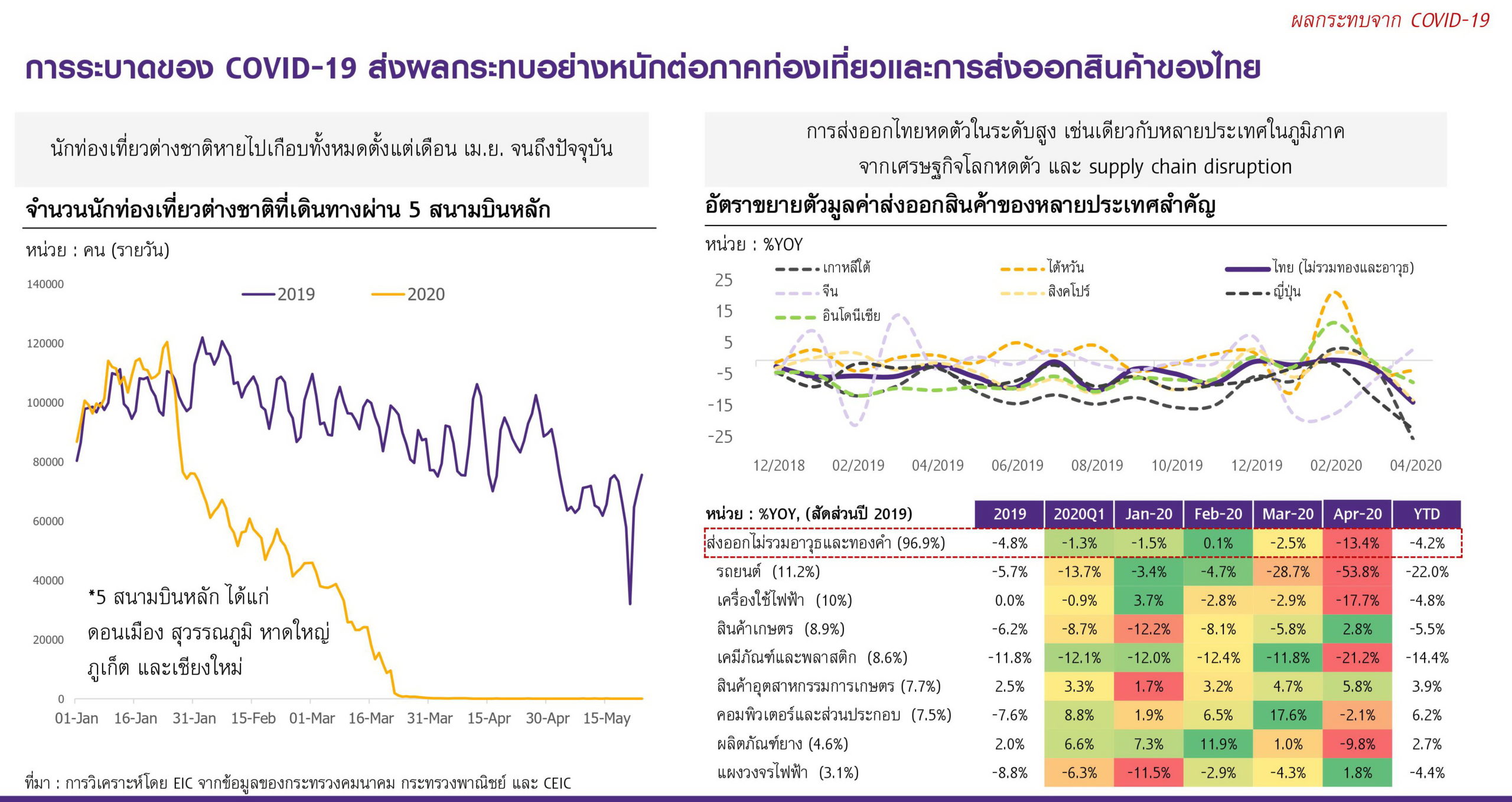

ดร.ยรรยง กล่าวต่อไปว่า EIC ปรับประมาณการเศรษฐกิจไทยในปี 2563 หดตัวมากกว่าที่คาดจาก -5.6% เป็น –7.3% จากผลกระทบของ COVID-19 โดยเฉพาะในภาคการท่องเที่ยวและการลงทุนภาคเอกชน EIC ได้ปรับลดคาดการณ์นักท่องเที่ยวต่างชาติในปี 2563 เหลือเพียง 9.8 ล้านคนจากเดิมที่คาดไว้ที่ 13.1 ล้านคน หรือลดลง 75.3% จากช่วงเดียวกันของปีที่แล้วตามนโยบายปิดการเดินทางเข้าออกประเทศของไทยที่ยาวนานขึ้นที่ล่าสุดขยายเวลาถึงสิ้นเดือนมิถุนายน

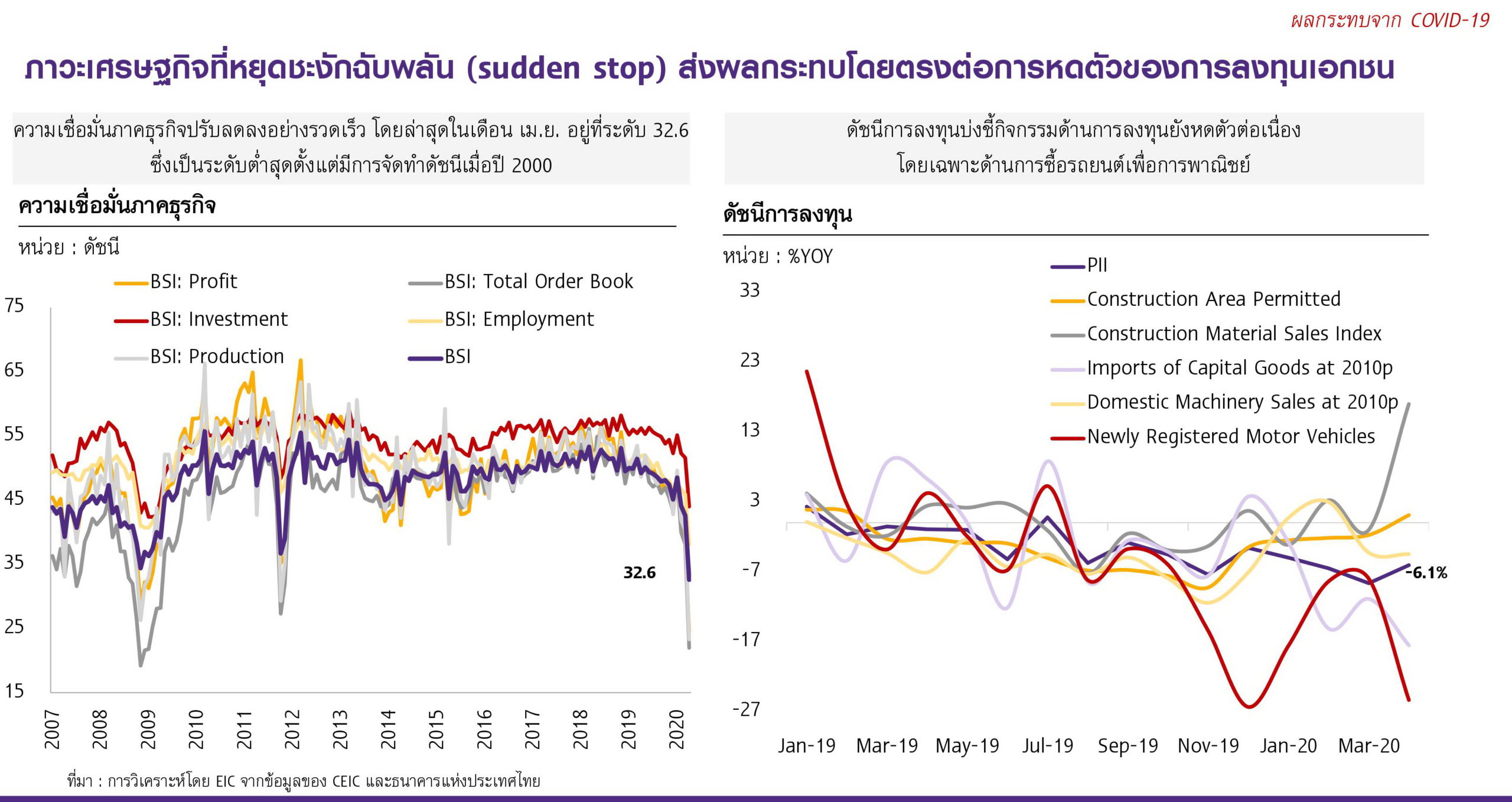

“แนวทางการเปิดการเดินทางระหว่างประเทศของประเทศต่าง ๆ ที่มีแนวโน้มค่อยเป็นค่อยไป และเศรษฐกิจโลกที่หดตัวมากกว่าคาดซึ่งจะกระทบต่อรายได้ของนักท่องเที่ยว ขณะที่การลงทุนภาคเอกชนมีแนวโน้มหดตัวมากขึ้น ตามแนวโน้มการบริโภคและการส่งออกที่ซบเซา และความเชื่อมั่นภาคธุรกิจที่ปรับลดลงมาก”

โดยการส่งออกสินค้ามีแนวโน้มหดตัวสูงที่ -10.4% ใกล้เคียงกับที่คาดไว้จากภาวะเศรษฐกิจโลกถดถอยและมาตรการปิดเมืองของหลายประเทศทั่วโลกที่ก่อให้เกิดปัญหา supply chain disruption (ทั้งนี้มูลค่าส่งออกในภาพรวมอาจหดตัวน้อยลงเทียบกับประมาณการครั้งก่อนที่ -12.9% จากการส่งออกทองคำที่ขยายตัวสูงขึ้นมาก อย่างไรก็ดี การส่งออกทองคำไม่มีผลสุทธิต่อ GDP เนื่องจากจะถูกหักในส่วนสินค้าคงคลังด้วย)

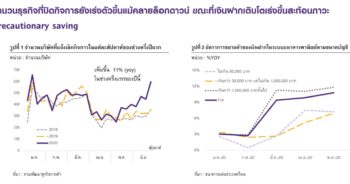

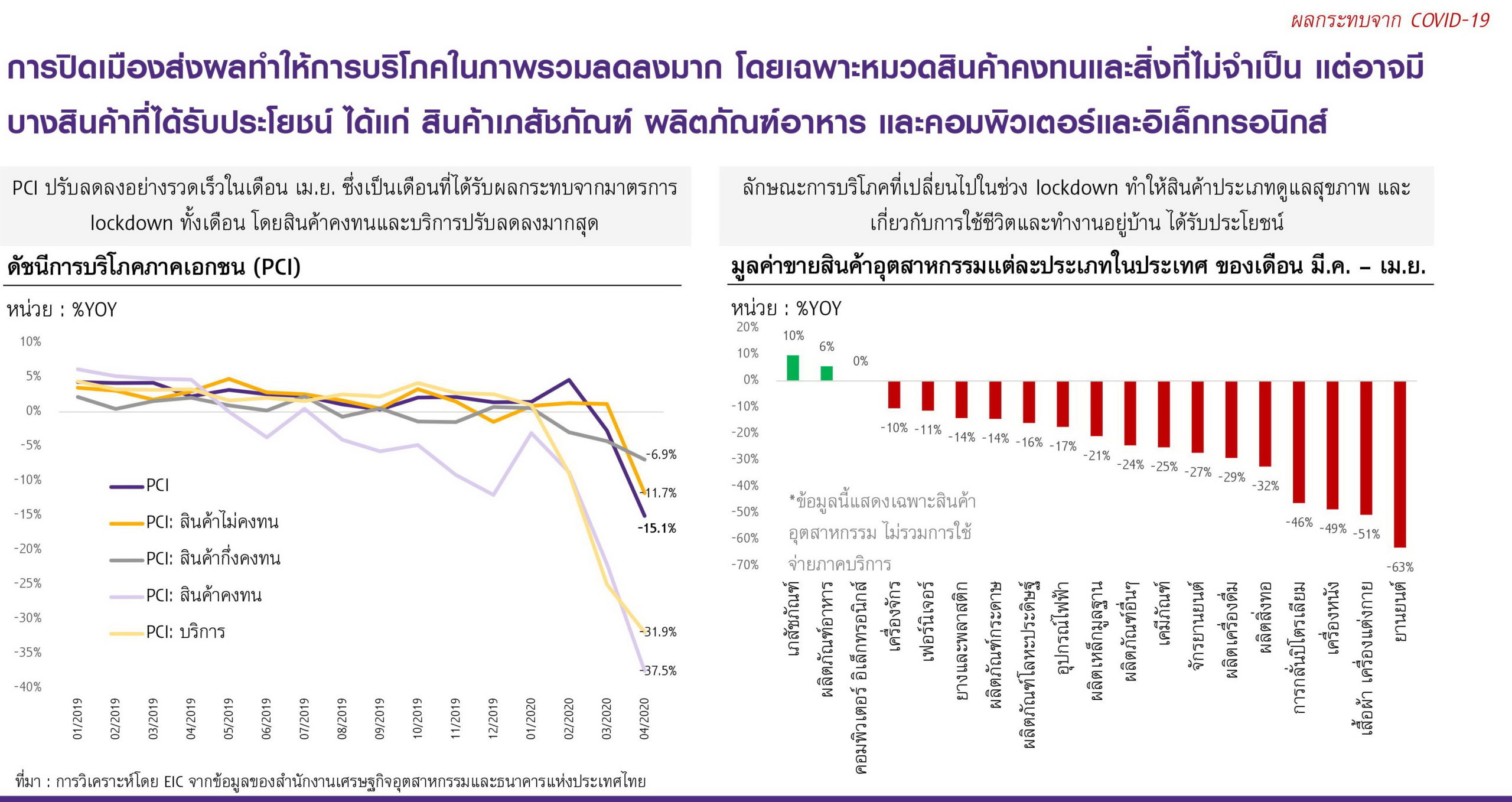

ขณะที่การบริโภคภาคเอกชนหดตัวรุนแรงโดยเฉพาะในช่วงที่มีมาตรการปิดเมือง สะท้อนจากดัชนีการบริโภค (PCI) ในเดือนเมษายนที่หดตัวไปกว่า -15.1%YOY อย่างไรก็ดี ภายหลังการผ่อนคลายมาตรการปิดเมือง เครื่องชี้เร็วสะท้อนว่า กิจกรรมทางเศรษฐกิจโดยเฉพาะการเดินทางในประเทศเริ่มมีสัญญาณฟื้นตัว แต่ก็ยังอยู่ต่ำกว่าระดับก่อนวิกฤติพอสมควร

เศรษฐกิจไทยฟื้นแบบ U-Shape

ดร.ยรรยง สรุปว่าเศรษฐกิจไทยในอนาคตมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป ขณะที่การฟื้นตัวของภาคธุรกิจต่าง ๆ จะมีความเร็วที่แตกต่างกัน ในภาพรวม EIC ประเมินว่า เศรษฐกิจไทยจะฟื้นตัวในลักษณะ U shape โดย GDP จะกลับไปสู่ระดับของปี 2562 ซึ่งเป็นระดับเดิมก่อนเกิด COVID-19 ได้ในปี 2565 เป็นผลจากแรงขับเคลื่อนเศรษฐกิจไทยที่ชะลอตัวและความเปราะบางทางการเงินที่สูงขึ้นของภาคครัวเรือนและภาคธุรกิจ SME ตั้งแต่ก่อนเกิด COVID-19 รวมทั้งผลกระทบที่รุนแรงของ COVID-19 ต่อหลายภาคธุรกิจที่มีความสำคัญต่อเศรษฐกิจไทย

“การฟื้นตัวของภาคท่องเที่ยวโดยเฉพาะในส่วนที่พึ่งพานักท่องเที่ยวต่างชาติจะเป็นไปอย่างช้า ๆ จากความกังวลของนักท่องเที่ยวตราบใดที่ยังไม่มีวัคซีนที่มีประสิทธิภาพ และข้อจำกัดด้านมาตรการควบคุมโรค ซึ่งจะทำให้ธุรกิจที่เกี่ยวเนื่อง เช่น โรงแรม ร้านอาหาร นันทนาการ และการขนส่ง ได้รับผลกระทบมากและฟื้นตัวช้า ขณะที่ธุรกิจรถยนต์และธุรกิจอสังหาริมทรัพย์ (ที่อยู่อาศัย) ซึ่งเผชิญกับการหดตัวของอุปสงค์จากต่างประเทศอยู่แล้ว จะถูกซ้ำเติมจากการลดลงของยอดขายในประเทศด้วยตามการจ้างงานและรายได้ของภาคครัวเรือนที่ลดลง”

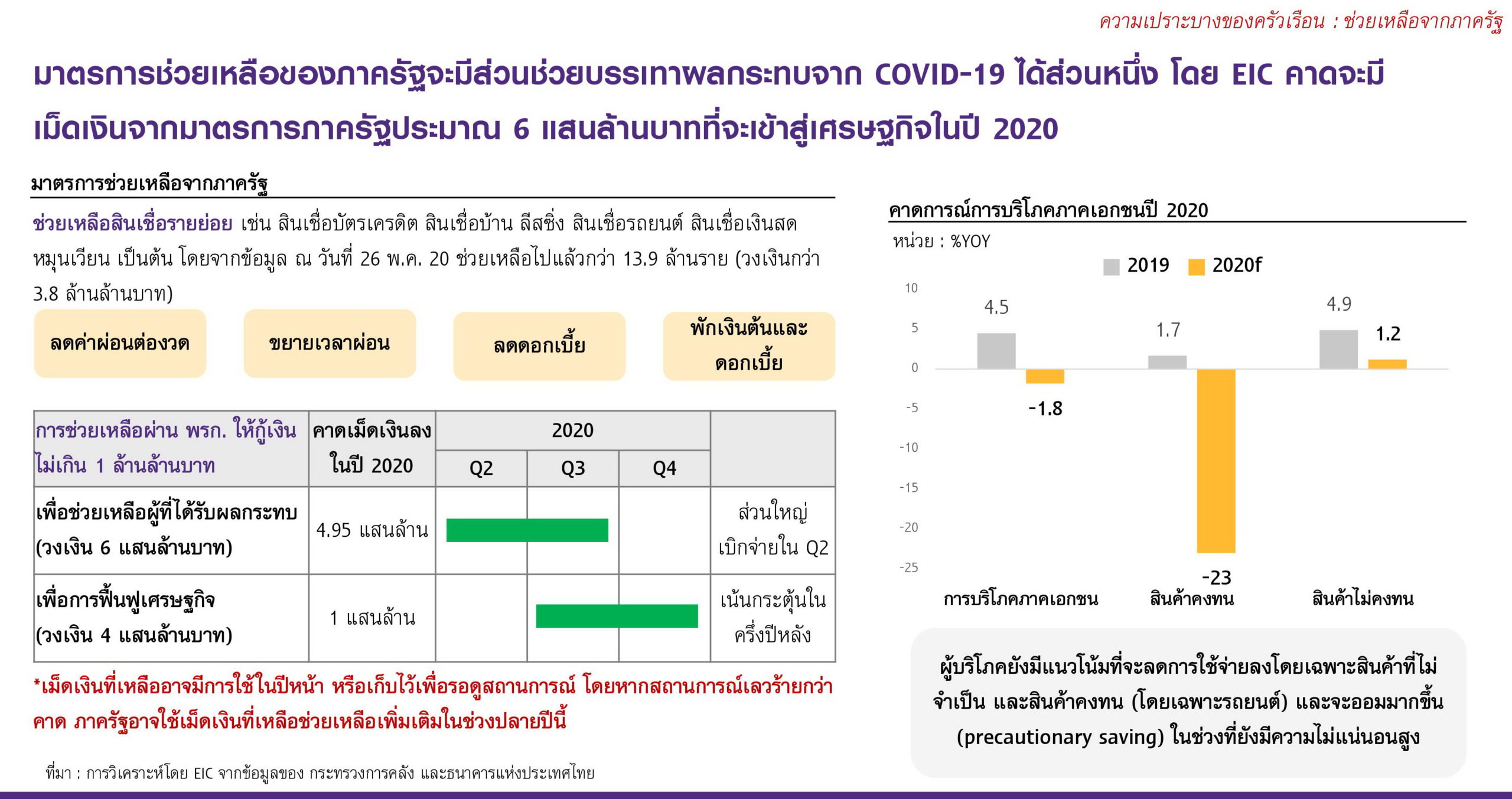

ดร.ยรรยง กล่าวต่อไปว่าความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำสุดเป็นประวัติการณ์ และการระมัดระวังการปล่อยสินเชื่อของสถาบันการเงิน ส่งผลให้ฟื้นตัวช้าเช่นกัน ในทางตรงกันข้าม การใช้จ่ายในหมวดสินค้าและบริการที่จำเป็นต่อชีวิตประจำวัน เช่น อาหาร เครื่องดื่ม บริการทางการแพทย์ การสื่อสาร ซึ่งจะได้รับแรงสนับสนุนเสริมจากมาตรการโอนเงินช่วยเหลือและมาตรการพักหนี้ของภาครัฐจะฟื้นตัวได้เร็วกว่า

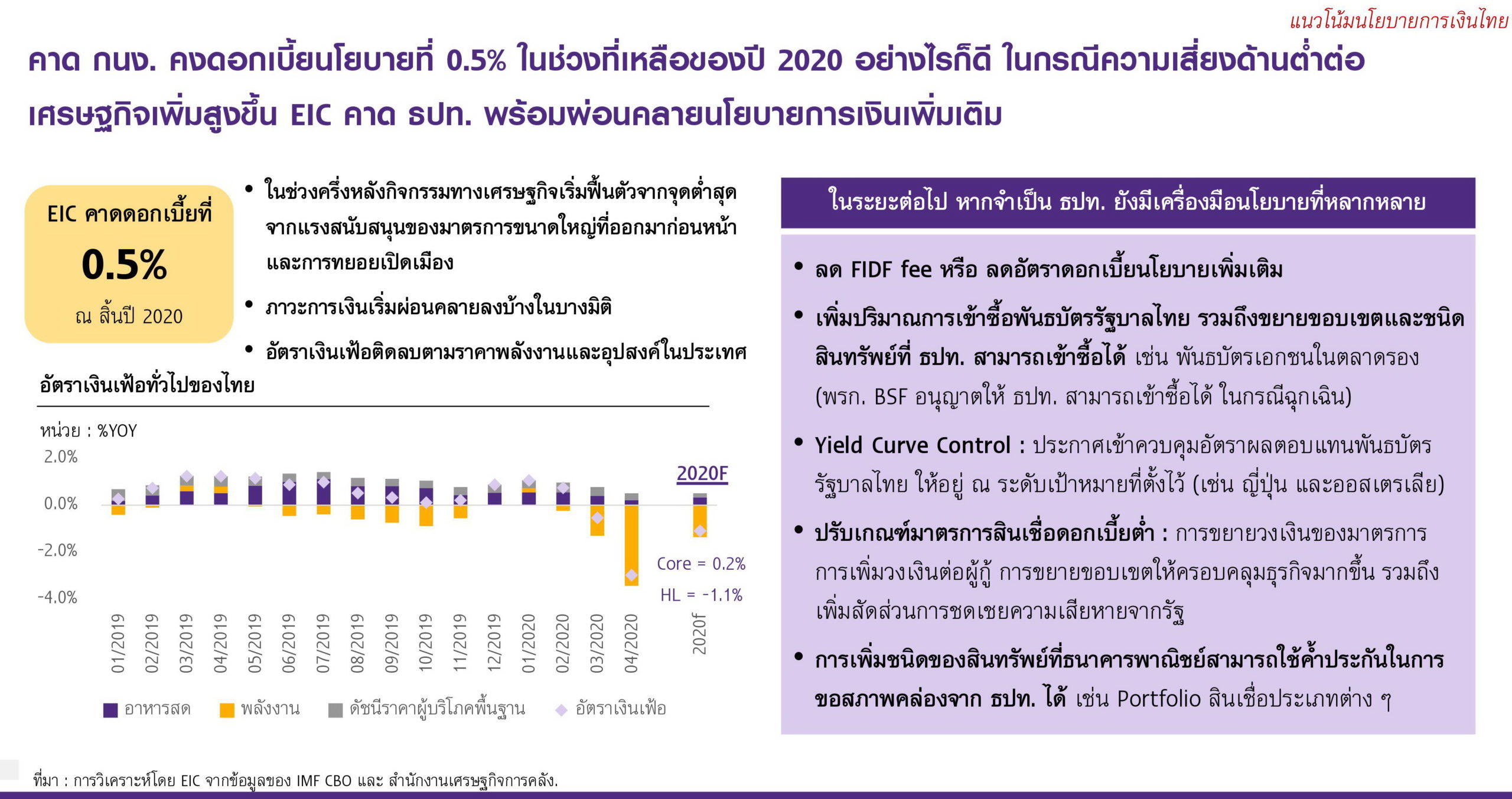

คาดกนง.คงดอกเบี้ย 0.5% ตลอดปี

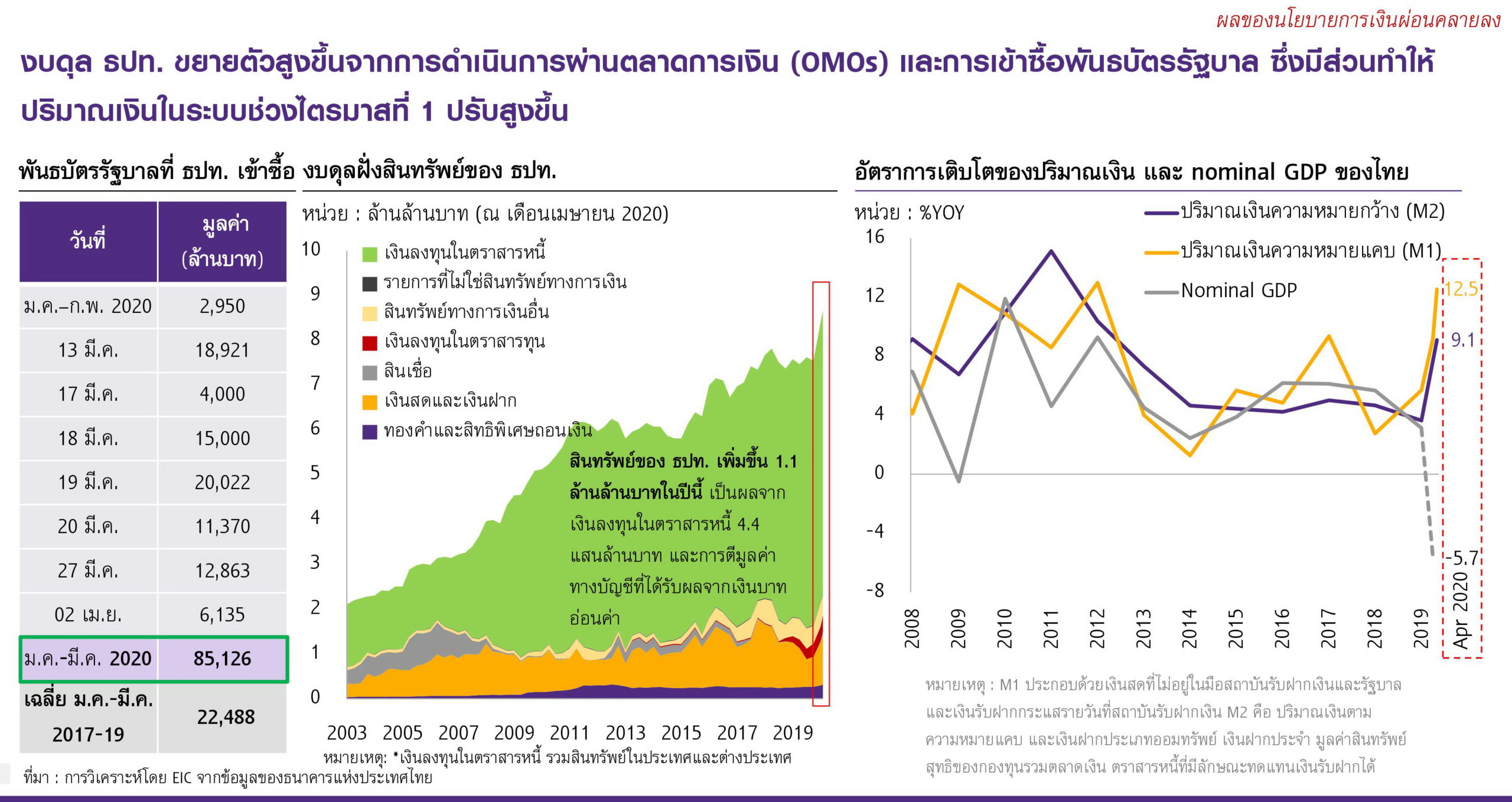

ด้านนโยบายการเงิน คาดว่า ธปท. จะคงอัตราดอกเบี้ยที่ระดับ 0.5% ตลอดทั้งปี และพร้อมใช้เครื่องมือต่าง ๆ รวมถึงมาตรการ Unconventional เพิ่มเติมหากมีความจำเป็นภายใต้ภาวะเศรษฐกิจที่หดตัว ไม่ว่าจะเป็นเช่น การซื้อสินทรัพย์ทางการเงินเพื่อช่วยดูแลดอกเบี้ยในตลาดให้อยู่ในระดับต่ำ การต่ออายุหรือปรับเงื่อนไขเพื่อเพิ่มประสิทธิผลของมาตรการความช่วยเหลือที่ได้ออกมาก่อนหน้า การลดค่าธรรมเนียม FIDF เพิ่มเติม เป็นต้น ด้านอัตราเงินเฟ้อมีแนวโน้มติดลบ และความเสี่ยงด้านการผิดนัดชำระหนี้ของภาคครัวเรือนและภาคธุรกิจที่สูงขึ้น

“ธปท. จะให้ความสำคัญต่อการลดต้นทุนทางการเงินและการเสริมสภาพคล่องให้กับภาคเศรษฐกิจต่าง ๆ เพื่อประคับประคองฐานะทางการเงิน สนับสนุนการปรับโครงสร้างหนี้ และลดความเสี่ยงต่อเสถียรภาพระบบการเงิน หากแนวโน้มเศรษฐกิจปรับแย่ลงกว่าคาดมาก ธปท. อาจลดดอกเบี้ยนโยบายได้เพิ่มเติม แต่ด้วย policy room ด้านดอกเบี้ยนโยบายที่มีน้อยลง จะทำให้ ธปท. ต้องพึ่งพาเครื่องมืออื่น ๆ รวมถึงมาตรการ Unconventional มากขึ้น”

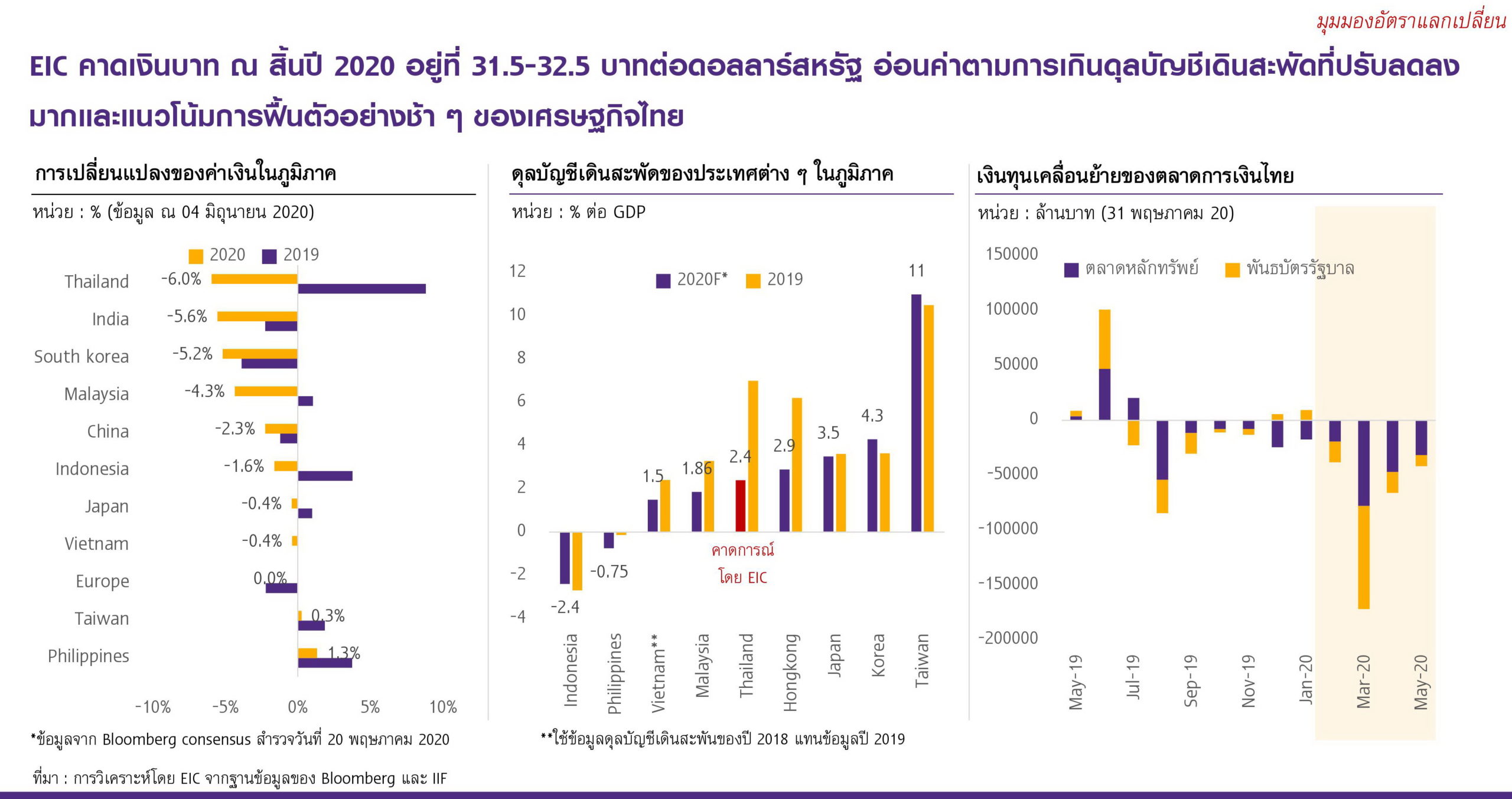

ค่าเงินอ่อนค่าตามภาคบริการที่หดตัว

ในส่วนของค่าเงินบาท EIC คาดอัตราแลกเปลี่ยนบาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2563 จะอยู่ในช่วง 31.5-32.5 บาทต่อดอลลาร์สหรัฐ ซึ่งเป็นทิศทางอ่อนค่า เนื่องจากไทยจะเกินดุลบัญชีเดินสะพัดลดลงมาก จากดุลบริการที่หายไปตามจำนวนนักท่องเที่ยวที่หดตัวในระดับสูง ประกอบกับแนวโน้มที่เศรษฐกิจไทยจะฟื้นตัวอย่างช้า ๆ ตามภาคการท่องเที่ยวและอุปสงค์ในประเทศ จะเป็นปัจจัยกดดันค่าเงินบาทในระยะข้างหน้า

อย่างไรก็ดี เงินบาทจะไม่อ่อนค่ามากนัก เนื่องจากเงินดอลลาร์สหรัฐจะไม่โน้มแข็งมากเหมือนในช่วงต้นไตรมาสที่ 2 ที่เกิดภาวะตื่นตระหนกในตลาดการเงินโลก เนื่องจากในปัจจุบันหลายประเทศสามารถควบคุมการแพร่ระบาด COVID ได้ดีและเริ่มทยอยเปิดเมืองทำให้ความกังวลของนักลงทุนต่อความเสี่ยงในตลาดการเงินลดลง นอกจากนั้น เงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดการเงินไทยค่อนข้างมากในช่วงที่ผ่านมา ทำให้การไหลออกของเงินทุนในปริมาณมากในระยะต่อไปมีโอกาสน้อยลง

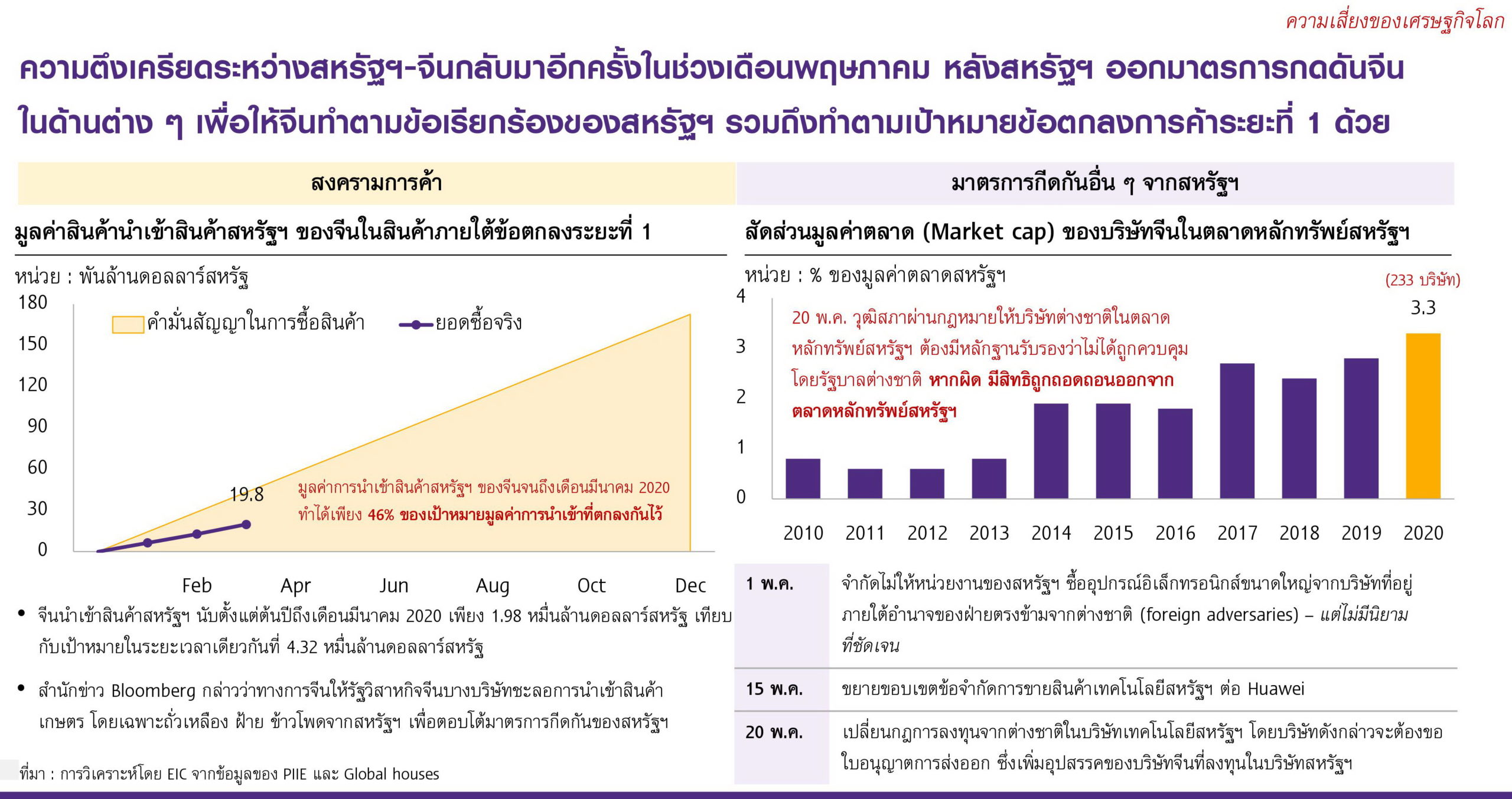

จับตาสงครามการค้าโลกกลับมาอีกครั้ง

สำหรับความเสี่ยงในระยะข้างหน้าที่สำคัญ นอกจากโอกาสในการกลับมาระบาดอย่างรุนแรงของ COVID-19 ซึ่งอาจทำให้ภาวะเศรษฐกิจของประเทศทั่วโลกต้องหยุดชะงักอีกครั้งแล้ว สงครามการค้าโลกที่อาจรุนแรงขึ้นและกระทบต่อปริมาณการค้าระหว่างประเทศ โดยเฉพาะจากความขัดแย้งด้านการค้าระหว่างสหรัฐฯ กับจีน และยุโรป

ขณะที่ความเสี่ยงด้านเครดิตที่อาจเพิ่มขึ้นทั้งในระดับประเทศและระดับธุรกิจที่มีภาระหนี้ต่อรายได้สูงขึ้นมาก อาจกระทบต่อความเชื่อมั่นของนักลงทุน นำไปสู่ความผันผวนของตลาดการเงินโลกได้ และสุดท้ายคือความเสี่ยงในประเทศด้านความเปราะบางทางการเงินของทั้งภาคครัวเรือนและภาคธุรกิจของไทยที่อาจทำให้เกิดการผิดนัดชำระหนี้เพิ่มขึ้นได้ ซึ่งอาจส่งผลต่อเสถียรภาพภาคการเงิน รวมถึงความสามารถในการฟื้นตัวของเศรษฐกิจไทยโดยรวมในระยะต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง