KKP Research กลุ่มธุรกิจการเงินเกียรตินาคินภัทร ออกรายงานวิเคราะห์ กระแสโลกขึ้นดอกเบี้ยกดดันไทย คาด กนง. รอบหน้า ปรับดอกเบี้ย 0.5%

โลกขึ้นดอกเบี้ยไม่รอไทย คาดกนง. ขึ้นดอกเบี้ย 0.5%

KKP Research วิเคราะห์ว่า การดำเนินนโยบายการเงินของธนาคารแห่งประเทศไทยกำลังเข้าสู่ภาวะ “Behind the curve” ชัดเจนขึ้นหลังตัวเลขเงินเฟ้อยังออกมาอยู่ในระดับสูง นโยบายการเงินทั่วโลกเปลี่ยนทิศทางชัดเจน และค่าเงินบาทมีแนวโน้มอ่อนค่าลงต่อเนื่อง แม้ใน

แง่ของทิศทางจะไม่แตกต่างจากที่นักวิเคราะห์ในตลาดการเงินคาดการณ์เอาไว้ แต่จากความเร็วและขนาดการปรับอัตราดอกเบี้ย ในหลายประเทศทั่วโลกเร่งตัวขึ้นมากกว่าคาด ทำให้ KKP Research ประเมินว่าธนาคารแห่งประเทศไทยจะถูกกดดันให้ขึ้นดอกเบี้ย 0.5% ในการประชุมรอบหน้าในเดือนสิงหาคม

เมื่อทิศทางนโยบายการเงินเปลี่ยน

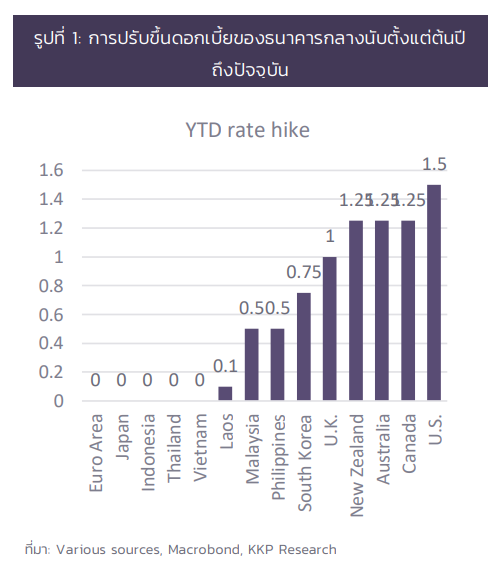

หลังจากที่ธนาคารกลางทั่วโลกปรับอัตราดอกเบี้ยลงไปถึงหรือใกล้ 0% หลังเจอวิกฤตโควิด แต่ระยะหลังธนาคารกลางทั่วโลกเริ่มปรับอัตราดอกเบี้ยนโยบายขึ้น และปรับอัตราดอกเบี้ยมากกว่าและเร็วกว่าที่ตลาดคาดก่อนหน้านี้ โดยนับจากต้นปีจนถึงปัจจุบัน (ไตรมาส 2 2022) สหรัฐอเมริกาปรับดอกเบี้ยขึ้นไปแล้ว 1.5% และคาดว่าจะปรับอัตราดอกเบี้ยขึ้นอย่างต่อเนื่องจนถึง 3.5-4% ภายต้นปีหน้า นอกจากนี้ นิวซีแลนด์ ออสเตรเลียแคดานา ปรับอัตราดอกเบี้ยขึ้นไปแล้ว 1.25% อังกฤษปรับดอกเบี้ยขึ้นไปแล้ว 1% และเกาหลีใต้ปรับดอกเบี้ยขึ้นไปแล้ว0.75% (รูปที่ 1) และหลายธนาคารกลางเหล่านี้ปรับอัตราดอกเบี้ยนโยบายขึ้นครั้งละ 0.5-0.75% มากกว่าที่ปกติแล้วจะปรับขึ้นลงครั้งละ 0.25%

การปรับขึ้นดอกเบี้ยอย่างรวดเร็วในหลายประเทศทั่วโลกเป็นสัญญาณสะท้อนให้เห็นถึงวัฏจักรนโยบายการเงินที่เปลี่ยนทิศทางไปในภาวะที่เงินเฟ้ออยู่ในระดับสูง และธนาคารกลางมีความกังวลว่าการปรับดอกเบี้ยช้าเกินไปจะทำให้อัตราเงินเฟ้อค้างสูงเป็นเวลานาน การคาดการณ์เงินเฟ้อไม่มีจุดยึดโยง ซึ่งจะทำให้การแก้ปัญหาเงินเฟ้อยากขึ้น และธนาคารกลางอาจจะต้องปรับอัตราดอกเบี้ยมากกว่าที่ควรในอนาคต นอกจากนี้ ธนาคารกลางที่ปรับอัตราดอกเบี้ยช้าจนมีส่วนต่างอัตราดอกเบี้ยสูงขึ้น มีความเสี่ยงที่เงินจะอ่อนค่าจากการเคลื่อนย้ายเงินทุน และยิ่งทำให้ผลจากเงินเฟ้อรุนแรงขึ้นไปอีก

ไทยอยู่ในกลุ่มที่ปรับดอกเบี้ยขึ้นช้าที่สุด

ย้อนกลับมามองประเทศไทย แม้ว่าอัตราเงินเฟ้อของเราอยู่ในระดับสูงถึง 7.7% และคาดว่าจะปรับตัวสูงขึ้นอีก แต่เราอยู่ในกลุ่มประเทศที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำมากและปรับอัตราดอกเบี้ยนโยบายขึ้นช้าที่สุด คือ ยังไม่มีการปรับอัตราดอกเบี้ยขึ้นเลยในปีนี้ โดยมีเพียงไม่กี่ประเทศ เช่น ญี่ปุ่นและธนาคารกลางยุโรป ที่ยังมีอัตราดอกเบี้ยนโยบายที่ต่ำกว่าไทย ยิ่งไปกว่านั้นเมื่อเปรียบเทียบกับตัวเลขเงินเฟ้อ ประเทศไทยมีอัตราดอกเบี้ยที่แท้จริงในกลุ่มที่ต่ำมากที่สุดในโลก (รูปที่ 2) สะท้อนถึงการปรับนโยบายการเงินของไทยที่ช้ากว่าโลก

การขึ้นดอกเบี้ยแบบค่อยเป็นค่อยไปจะปรับตามไม่ทันดอกเบี้ยโลก การสื่อสารของธนาคารแห่งประเทศไทยยังต้องการเน้นยําถึงความเปราะบางของเศรษฐกิจไทย และส่งสัญญาณว่าจะปรับอัตราดอกเบี้ยขึ้นแบบค่อยเป็นค่อยไป ในขณะที่นักวิเคราะห์ในตลาดการเงินยังคาดการเป็นส่วนใหญ่ว่าธนาคารแห่งประเทศไทยจะขึ้นดอกเบี้ยเพียง 1 – 2 ครั้งเท่านั้นในปีนี้ อย่างไรก็ตาม เมื่อมองไปข้างหน้าแรงกดดันต่อ ธปท จะมีมากขึ้นเรื่อย ๆ และคาดว่าจะมีอีกหลายประเทศที่จะปรับอัตราดอกเบี้ยเร็วขึ้นอีก โดยคาดการณ์ว่าการปรับอัตราดอกเบี้ยขึ้นของ FED ในครั้งนี้จะเป็นการปรับตัวที่เร็วที่สุดรอบหนึ่งเมื่อเทียบกับเหตุการณ์ในอดีต (รูปที่ 3)

ต้นทุนที่เพิ่มขึ้นหากต้านกระแสโลก

การดำเนินนโยบายการเงินของไทยที่ปรับตัวช้า และไม่เป็นไปตามทิศทางนโยบายการเงินโลกกำลังสร้างความเสี่ยงต่อเศรษฐกิจไทย ในช่วงที่ผ่านมาธนาคารแห่งประเทศไทยสื่อสารให้เห็นว่าไทยไม่มีความจำเป็นต้องปรับดอกเบี้ยขึ้นตามสหรัฐ ฯจากสามเหตุผล คือ

-

1) แรงกดดันด้านเงินเฟ้อของไทยเป็นแรงกดดันด้านอุปทานที่เกิดขึ้นชั่วคราวและจะสามารถคลี่คลายลงได้เอง

2) การปรับอัตราดอกเบี้ยขึ้นจะสร้างผลกระทบต่อเศรษฐกิจในภาวะที่เศรษฐกิจยังไม่ฟื้นตัวโดยเฉพาะหนี้ครัวเรือนที่อยู่ในระดับสูง

3) การขึ้นดอกเบี้ยและส่วนต่างดอกเบี้ยมีผลต่อค่าเงินบาทไม่มาก และที่ผ่านมาการอ่อนค่าของเงินบาทสอดคล้องกับการอ่อนค่าของเงินสกุลภูมิภาค ประกอบกับประเทศไทยมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่งทำให้ยังมีความสามารถในการรองรับความผันผวนของค่าเงินในระยะสั้นได้

อย่างไรก็ตาม KKP Research ประเมินว่าจากสถานการณ์เศรษฐกิจโลกและนโยบายการเงินโลกที่เปลี่ยนแปลงไปจะเริ่มทำให้ในช่วงหลังจากนี้การตัดสินใจนโยบายการเงินของคณะกรรมการนโยบายการเงินต้องให้น้ำหนักกับภาวะเงินเฟ้อและปัญหาค่าเงินบาทมากขึ้นเนื่องจากมีแนวโน้มส่งผลกระทบต่อเศรษฐกิจเป็นวงกว้าง โดยเฉพาะในความเสี่ยง 3 ประเด็น คือ

-

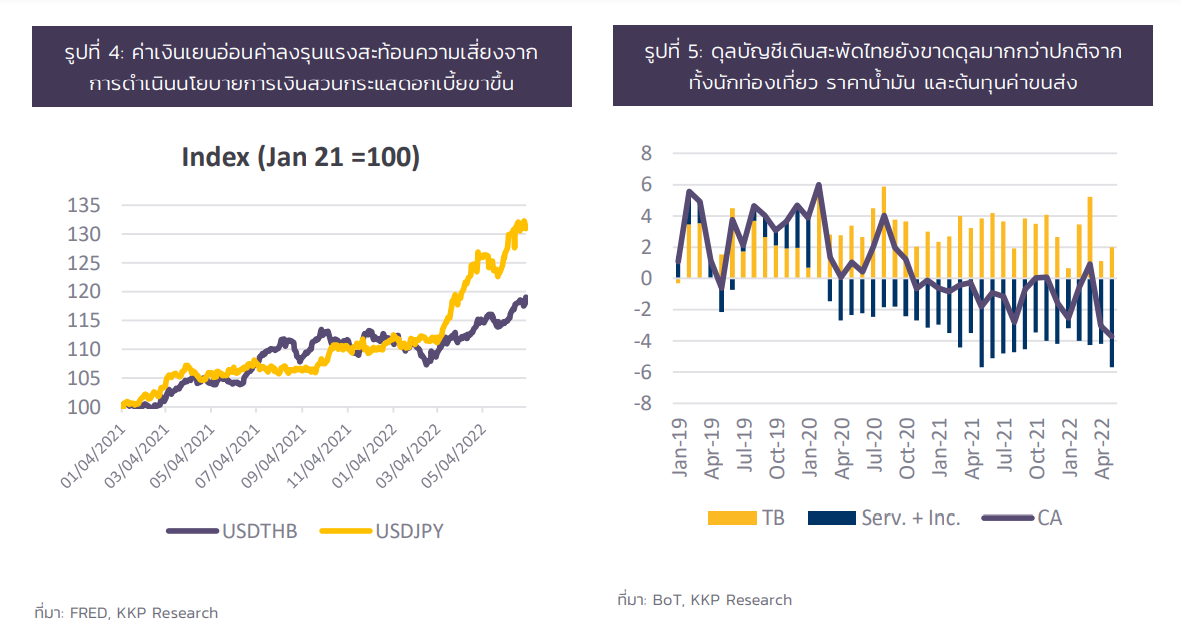

1) ส่วนต่างอัตราดอกเบี้ยระหว่างไทยกับประเทศในภูมิภาคกำลังจะกว้างขึ้น ซึ่งจะเริ่มมีแรงกดดันให้ค่าเงินบาทมีแนวโน้มอ่อนค่าลงเมื่อเทียบกับสกุลเงินในภูมิภาคได้ บทเรียนที่สะท้อนให้เห็นชัดเจน คือ ประเทศญี่ปุ่นที่มีการประกาศชัดเจนว่าจะดำเนินนโยบายการเงินแบบผ่อนคลายต่อไปส่งผลให้ค่าเงินเยนอ่อนค่าลงมากที่สุดในรอบกว่า 24 ปี (รูปที่ 4) อย่างไรก็ตามสถานการณ์เศรษฐกิจในไทยมีความน่ากังวลเพราะอัตราเงินเฟ้อที่อยู่ในระดับสูงและน่าจะเพิ่มสูงขึ้นต่อไป การอ่อนค่าของเงินบาทจะเป็นอีกปัจจัยที่เพิ่มแรงกดดันเงินเฟ้อในประเทศสูงขึ้นและค้างอยู่ในระดับสูงยาวนานได้

2)การขาดดุลบัญชีเดินสะพัดอาจใหญ่และยาวกว่าที่คาด โดยในเดือนเมษายนและพฤษภาคมที่ผ่านมาประเทศไทยขาดดุลบัญชีเดินสะพัดสูงถึงประมาณเดือนละ 3-4 พันล้านดอลลาร์สหรัฐ และกำลังจะทำให้การขาดดุลบัญชีเดินสะพัดในไตรมาส 2 ปีนี้

เป็นการขาดดุลที่มีมูลค่าสูงที่สุดนับตั้งแต่มีการบันทึกตัวเลขในปี 2005 (รูปที่ 5) โดยเกิดจากทั้งนักท่องเที่ยวที่หายไป ต้นทุนค่าขนส่งที่สูงขึ้น ราคาน้ำมันที่ปรับตัวสูงขึ้น ซึ่งปัจจัยเหล่านี้จะกดดันให้ค่าเงินบาทอ่อนค่าลงได้เพิ่มเติมหรือสะท้อนว่า เสถียรภาพด้านต่างประเทศของไทยมีความแข็งแกร่งน้อยลง KKP Research ประเมินว่าแม้นักท่องเที่ยวต่างชาติที่กลับมา ในช่วงหลังจากนี้จะช่วยให้ดุลบัญชีเดินสะพัดกลับมาเป็นบวกได้ในช่วงไตรมาส 4 ของปีนี้แต่ยังมีความเสี่ยงจากราคาน้ำมันที่หากราคาน้ำมันปรับตัวสูงขึ้นต่อเนื่อง จะเป็นแรงกดดันให้ดุลบัญชีเดินสะพัดยังคงขาดดุลในช่วงไตรมาส 4 ของปีได้

3) ความเสี่ยงในความน่าเชื่อถือของธนาคารกลาง เมื่ออัตราเงินเฟ้อเริ่มส่งผลต่อการคาดการณ์เงินเฟ้อของคนในระบบเศรษฐกิจการปรับอัตราดอกเบี้ยช้าในภาวะที่เงินเฟ้อสูงกว่าที่เคยคาดการณ์ไว้มาก โดยในปลายปี 2021 ธนาคารแห่งประเทศไทยคาดการณ์เงินเฟ้อไว้เพียง 1.7% และปรับขึ้นต่อเนื่องจนเป็น 6.1% ในปัจจุบันซึ่งคล้ายคลึงกับธนาคารกลางสหรัฐ ฯ ที่ประเมินความเสี่ยงจากเงินเฟ้อต่ำเกินไป ความเสี่ยงสำคัญ คือ หากตลาดมีความเชื่อว่าธนาคารแห่งประเทศไทย behind the curve หรือปรับดอกเบี้ยช้าเกินไป จะส่งผลให้การดำเนินนโยบายการเงินทำได้ยากขึ้นมาก เพราะหากการคาดการณ์เงินเฟ้อปรับตัวสูงขึ้น และการปรับดอกเบี้ยนโยบายเพื่อสกัดเงินเฟ้อและค่าเงินบาทจะต้องปรับแรงกว่าเดิมในตอนหลัง และจะส่งผลกระทบต่อเศรษฐกิจมากกว่าการค่อย ๆ ปรับดอกเบี้ยขึ้นตั้งแต่วันนี้

คาด ธปท. ต้องปรับดอกเบี้ยขึ้น 1% ปีนี้

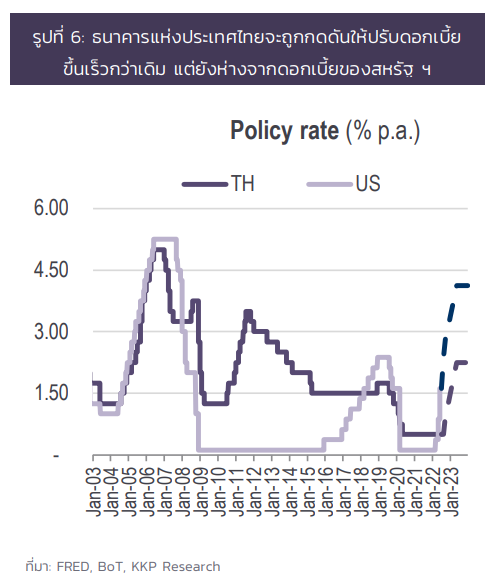

KKP Research ประเมินว่าแรงกดดันต่อตลาดการเงินและผลกระทบที่จะเกิดขึ้นต่อเศรษฐกิจจะมีมากขึ้นเรื่อย ๆ นอกจากนี้คาดว่าธนาคารกลางสหรัฐ ฯ จะปรับอัตราดอกเบี้ยนโยบายขึ้นอีก75bps ในวันที่ 26-27 กรกฎาคม ซึ่งเกิดขึ้นก่อนการประชุม กนง.ของไทยครั้งต่อไปในวันที่ 10 สิงหาคม กว่า 2 สัปดาห์ และจะทำให้ส่วนต่างอัตราดอกเบี้ยนโยบายระหว่างสหรัฐ และไทย สูงขึ้นถึง1.875% ซึ่งเป็นส่วนต่างดอกเบี้ยนโยบายที่สูงที่สุดนับตั้งแต่ช่วงปี2007 (รูปที่ 6)

KKP Research คาดการณ์ว่าในช่วงเวลานั้นแรงกดดันต่อค่าเงินบาทจะมีเพิ่มสูงขึ้นมากและอาจกดดันให้เงินบาทอ่อนค่าลงได้อีกและปรับการคาดการณ์การขึ้นอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยจากเดิมที่คาดว่าจะขึ้น 25bps ในการประชุมรอบหน้า เป็นขึ้น 50bps และคาดว่าจะขึ้นต่อเนื่องอีก 2 ครั้ง ครั้งละ 25bps ในปีนี้ซึ่งจะทำให้ในปลายปีอัตราดอกเบี้ยนโยบายไทยจะปรับตัวสูงขึ้นไปอยู่ที่ 1.5% จากระดับปัจจุบันที่ 0.5%

เตรียมรับมือผลกระทบจากดอกเบี้ยขาขึ้น

ในภาวะที่เศรษฐกิจไทยยังไม่ฟื้นตัวเต็มที่ ความเสี่ยงที่อัตราดอกเบี้ยกำลังจะปรับตัวสูงขึ้น จะส่งผลกระทบต่อเศรษฐกิจผ่านหลายช่องทาง เช่น

-

1) ผลกระทบต่อครัวเรือน จากภาระหนี้ที่จะปรับตัวสูงขึ้นตามอัตราดอกเบี้ยและผลกระทบต่อการชะลอตัวในการบริโภคสินค้าคงทน เช่น บ้าน รถยนต์ ที่ต้องอาศัยสินเชื่อการบริโภค

2) การปรับอัตราดอกเบี้ยขึ้นอาจทำให้เกิดปัญหาสภาพคล่องในตลาดการเงิน โดยเฉพาะความเสี่ยงในการออกพันธบัตรภาคเอกชนใหม่ที่ต้องออกในต้นทุนที่สูงขึ้น จนอาจเกิดการผิดนัดชำระหนี้

3) ผลกระทบต่อมูลค่าของสินทรัพย์โดยเฉพาะสินทรัพย์เสี่ยง การดูดเงินออกจากระบบเศรษฐกิจจะเพิ่มเสี่ยงให้ราคาสินทรัพย์เสี่ยงมีโอกาสปรับตัวลดลง และกระทบกับความมั่งคั่งของคนในระบบเศรษฐกิจได้

การดำเนินนโยบายการเงินในช่วงหลังจากนี้จึงนับเป็นช่วงที่มีความท้าทายอย่างมากและจำเป็นต้องอาศัยความร่วมมือระหว่างภาครัฐและธนาคารแห่งประเทศไทยในการหามาตรการเยียวยาผลกระทบที่เฉพาะเจาะจงกับกลุ่มเปราะบางที่ได้รับผลกระทบจากเงินเฟ้อที่ปรับตัวสูงขึ้น และผลกระทบจากเศรษฐกิจที่จะชะลอตัวลงจากการปรับอัตราดอกเบี้ย

ข่าวหรือบทความที่เกี่ยวข้อง