ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์วิเคราะห์ “เงินเฟ้อโลกเร่งตัวต่อเนื่อง สาเหตุและนัยต่อเศรษฐกิจ” โดยมองว่า

อัตราเงินเฟ้อทั่วโลกเร่งตัวขึ้นสู่ระดับสูงสุดในรอบหลายทศวรรษ

นำโดยสหรัฐฯ สหราชอาณาจักร และสหภาพยุโรปที่อัตราเงินเฟ้อเร่งตัวสูงสุดในรอบกว่า 40 ปี และ 30 ปีตามลำดับ นอกจากนี้ อัตราเงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) โดยเฉพาะในลาตินอเมริกาก็ปรับสูงขึ้นเร็วเช่นกัน การเพิ่มขึ้นของเงินเฟ้อทั่วโลกที่ร้อนแรงเป็นผลมาจาก 3 ปัจจัยหลัก ได้แก่ 1) การฟื้นตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้น 2) ปัญหาอุปทานคอขวด (supply-chain disruption) รวมถึงนโยบายควบคุมโควิดของจีน ส่งผลให้อุปทานขาดแคลนและขยายตัวได้ไม่ทันต่ออุปสงค์ และ 3) สงครามระหว่างรัสเซียและยูเครน ตอกย้ำให้สถานการณ์ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น กดดันราคาสินค้าโภคภัณฑ์เพิ่มเติม

เงินเฟ้อในกลุ่มประเทศพัฒนาแล้วปรับสูงขึ้นจากทั้งปัจจัยอุปสงค์และอุปทาน ขณะที่เงินเฟ้อในกลุ่มประเทศกำลังพัฒนาปรับสูงขึ้นจากปัจจัยอุปทานเป็นหลัก

เงินเฟ้อในกลุ่มเศรษฐกิจพัฒนาแล้ว (Advanced Economies) ปรับสูงขึ้นจากทั้งปัจจัยด้านอุปทานที่เผชิญปัญหาคอขวด รวมถึงอุปสงค์ที่ฟื้นตัวเร็วจากการผ่อนคลายมาตรการควบคุมแพร่ระบาดที่รุดหน้ามากกว่า ขณะที่การเพิ่มขึ้นของเงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) เป็นผลจากด้านอุปทานหรือต้นทุนเป็นหลัก ขณะที่อุปสงค์ภายในประเทศยังไม่ฟื้นตัวดี นอกจากนี้ ภายในกลุ่มเศรษฐกิจกำลังพัฒนายังมีการเร่งตัวของเงินเฟ้อที่แตกต่างกัน โดยเงินเฟ้อในเศรษฐกิจกำลังพัฒนาในฝั่งเอเชียเร่งตัวช้ากว่ากลุ่มเศรษฐกิจลาตินอเมริกา เนื่องจากเงินเฟ้อพื้นฐาน (Core Inflation) ปรับเพิ่มขึ้นน้อยกว่า ราคาอาหารไม่ผันผวนมาก สัดส่วนราคาพลังงานในตะกร้าเงินเฟ้อมีน้อยกว่า และค่าเงินมีเสถียรภาพมากกว่า

เงินเฟ้อมีแนวโน้มอยู่ในระดับที่สูงต่อเนื่องในปีนี้ แต่จะทยอยปรับลดลงเข้าใกล้ระดับเป้าหมายของธนาคารกลางได้ในปี 2023

EIC มองว่า เงินเฟ้อมีแนวโน้มยังอยู่ในระดับที่สูงต่อเนื่องในปีนี้ แต่อาจชะลอลงเล็กน้อยในช่วงครึ่งหลังของปี และปรับลดลงเข้าใกล้ระดับเป้าหมายของธนาคารกลางส่วนใหญ่ได้ในปี 2023 จากสถานการณ์สงครามรัสเซีย-ยูเครนและปัญหาอุปทานคอขวดที่คาดว่าจะทยอยคลี่คลายลง การเพิ่มขึ้นของค่าจ้างที่จะชะลอลงจากอุปทานแรงงานที่จะเพิ่มขึ้นเป็นลำดับ ปัจจัยฐานต่ำที่จะทยอยหมดไป และผลของการดำเนินนโยบายของภาครัฐและธนาคารกลางที่จะตึงตัวขึ้นทำให้อุปสงค์ในระบบเศรษฐกิจชะลอลง

ธนาคารกลางทั่วโลกมีแนวโน้มดำเนินนโยบายการเงินตึงตัวเร็วเพื่อควบคุมเงินเฟ้อ

ธนาคารกลางของสหรัฐฯ (Fed) มีแนวโน้มปรับขึ้นดอกเบี้ยทั้งหมด 7 ครั้งในปีนี้ และอาจปรับขึ้นดอกเบี้ยทั้งหมด อีก 3 ครั้งในปีหน้า นอกจากนี้ Fed จะเริ่มลดขนาดงบดุลเพื่อดูดซับสภาพคล่องออกจากระบบ (Quantitative Tightening: QT) ในเดือนมิถุนายนนี้ ส่วนธนาคารกลางอังกฤษ (BOE) มีแนวโน้มปรับขึ้นดอกเบี้ยจนถึง 1.75%

ในปีนี้ และได้เริ่มลดขนาดงบดุลผ่านการปล่อยให้พันธบัตรที่ถือครองหมดอายุลงแล้ว เช่นเดียวกันกับธนาคารกลางยุโรป (ECB) ที่มีแนวโน้มสิ้นสุดโครงการเข้าซื้อสินทรัพย์ (APP) ในช่วงสิ้นไตรมาส 2 และอาจปรับขึ้นดอกเบี้ยครั้งแรกในเดือนกรกฎาคมนี้

เงินเฟ้อที่เพิ่มขึ้นกดดันการฟื้นตัวของเศรษฐกิจโลกผ่านการบริโภคและการลงทุนที่จะชะลอลง รวมถึงการค้าโลกและรายได้แท้จริงที่ลดลงซึ่งส่งผลให้ตลาดแรงงานตึงตัวขึ้น

อัตราเงินเฟ้อที่สูงขึ้นส่งผลต่อระบบเศรษฐกิจผ่าน 6 ช่องทาง คือ (1) กดดันการฟื้นตัวของการบริโภคจากราคาสินค้าที่เพิ่มขึ้นส่งผลให้อำนาจซื้อสินค้าของผู้บริโภคปรับลดลง (2) การลงทุนปรับชะลอลงจากต้นทุนที่ปรับเพิ่มขึ้นและความสามารถในการทำกำไรที่น้อยลง (3) นโยบายการเงินที่ตึงตัวขึ้นจะเป็นความเสี่ยงต่อภาระหนี้ที่อยู่ในระดับสูงในหลายประเทศ (4) ประเทศที่นำเข้าสุทธิมีแนวโน้มเผชิญการขาดดุลเพิ่มมากขึ้นและอาจนำไปสู่การอ่อนค่าของสกุลเงินในบางภูมิภาคได้ และ (5) รายได้ที่แท้จริงที่ลดลงจากภาวะเงินเฟ้อทำให้แรงจูงใจของแรงงานในการกลับเข้าสู่ตลาดแรงงานมีลดลง ตลาดแรงงานจึงตึงตัวขึ้น

เงินเฟ้อโลกที่เร่งตัวขึ้นจะส่งผลต่อเงินเฟ้อไทยค่อนข้างจำกัด

เนื่องจากสินค้านำเข้าของไทยจำนวนมากถูกนำไปใช้ผลิตเพื่อการส่งออก ไม่ได้ใช้ในการบริโภคขั้นปลายหรือผลิตเพื่อการอุปโภคบริโภคภายในประเทศมากนัก จึงทำให้เงินเฟ้อไทยมีความอ่อนไหวต่อราคาสินค้านำเข้าต่ำ นอกจากนี้ ถึงแม้ประเทศไทยเป็นประเทศนำเข้าน้ำมันสุทธิ แต่เงินเฟ้อไทยอาจไม่ได้รับผลกระทบจากราคาพลังงานในตลาดโลกที่สูงขึ้นอย่างเต็มที่ เนื่องจากมีมาตรการช่วยเหลือหลายอย่างจากภาครัฐ โดยเฉพาะการตรึงราคาพลังงาน สำหรับในระยะถัดไป อัตราเงินเฟ้อโลกจะส่งผ่านเข้ามาในประเทศไทยได้มากขึ้นจากราคาพลังงานที่จะยังคงยืนอยู่ในระดับสูงและการทยอยลดการอุดหนุนราคาจากรัฐ แต่การส่งผ่านต้นทุนที่สูงขึ้นของผู้ประกอบการมายังผู้บริโภคจะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศยังไม่ฟื้นตัวอย่างเต็มที่ อีกทั้ง ปัญหาอุปทานคอขวดที่จะคลี่คลายลงชัดเจนในปีหน้าจะทำให้อุปทานสินค้ามีเพิ่มขึ้น ส่งผลให้แรงกดดันเงินเฟ้อจะทยอยลดลงได้

…….

เกิดอะไรขึ้นกับเงินเฟ้อที่อยู่ในระดับสูงในรอบหลายทศวรรษ

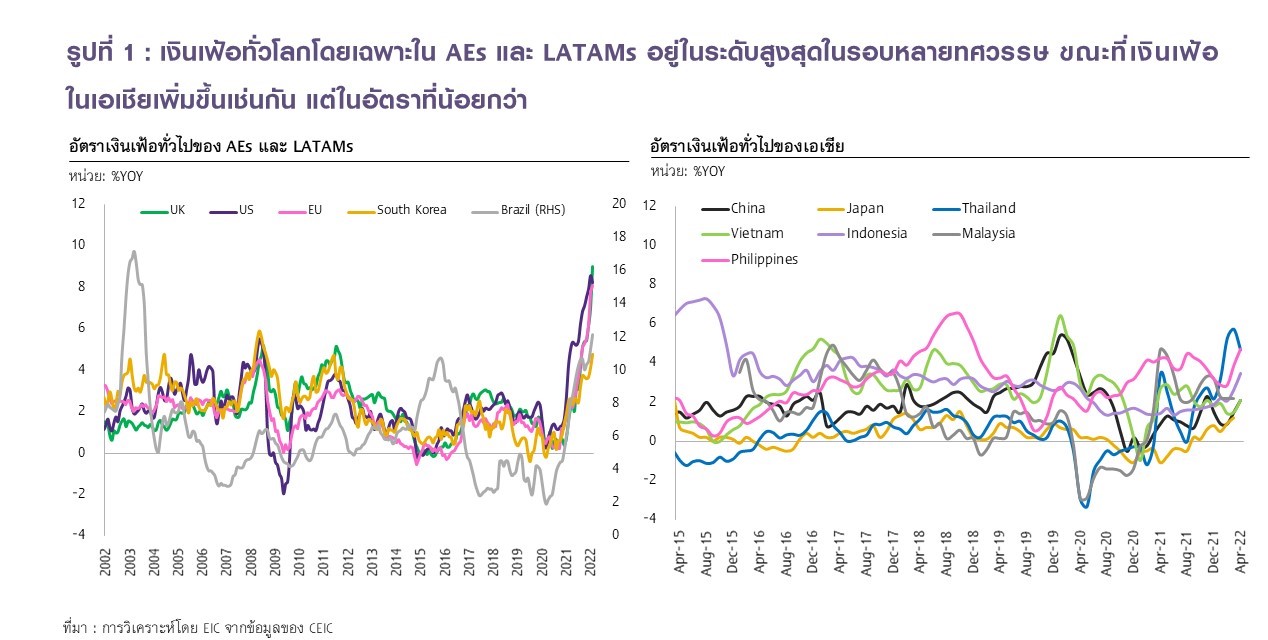

อัตราเงินเฟ้อโลกปรับเพิ่มขึ้นอย่างรวดเร็วในช่วงครึ่งหลังของปี 2021 และปรับเพิ่มขึ้นในอัตราเร่งต่อเนื่องสู่ระดับสูงสุดในรอบหลายทศวรรษ หลายประเทศทั่วโลกเผชิญปัญหาเงินเฟ้อปรับเพิ่มสูงขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา (รูปที่ 1 ซ้าย) นำโดยสหรัฐฯ ที่อัตราเงินเฟ้อปรับเพิ่มสูงขึ้นต่อเนื่องมาอยู่ที่ 8.5% ในเดือนมีนาคม 2022 ซึ่งอยู่ในระดับสูงสุดในรอบกว่า 40 ปี เช่นเดียวกับกับสหราชอาณาจักร ที่อัตราเงินเฟ้อปรับเพิ่มสูงขึ้นมาอยู่ที่ระดับสูงสุดในรอบ 30 ปีที่ 7% ในเดือนมีนาคม 2022 และสหภาพยุโรป ที่อัตราเงินเฟ้อปรับเพิ่มสูงขึ้นมาอยู่ที่ 6.2% ในเดือนกุมภาพันธ์ 2022 สูงสุดในรอบ 30 ปี เช่นกัน

นอกจากนี้ กลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) เริ่มเผชิญปัญหาเงินเฟ้อที่รุนแรงขึ้นเช่นกัน โดยเฉพาะลาตินอเมริกาที่เผชิญปัญหาเงินเฟ้อสูงสุดในรอบ 15 ปี อย่างไรก็ตาม ในหลายประเทศเงินเฟ้อเพิ่มขึ้นในอัตราที่น้อยกว่า (รูปที่ 1 ขวา) เช่น เงินเฟ้อในจีนที่ไม่ปรับสูงขึ้นมากนักเนื่องจากอุปสงค์ภายในประเทศขยายตัวชะลอลง อีกทั้ง ราคาอาหารบางกลุ่มปรับลดลง โดยเฉพาะราคาเนื้อหมูจากอุปทานที่ฟื้นตัวหลังจากการระบาดของโรคอหิวาต์หมูในปี 2020 รวมถึงภาคการผลิตฟื้นตัวเร็วกว่าการบริโภคทำให้ปัญหาการขาดแคลนอุปทานในประเทศน้อยกว่าที่อื่น ด้านญี่ปุ่นไม่เผชิญปัญหาเงินเฟ้อเช่นกัน เนื่องจากโครงสร้างเงินเฟ้ออยู่ในระดับต่ำจากอุปสงค์สินค้าที่ยังต่ำ ค่าแรงเติบโตช้า และจำนวนประชากรที่หดตัวต่อเนื่อง ส่วนเศรษฐกิจภูมิภาคอาเซียนที่ในปีที่ผ่านมายังไม่เผชิญปัญหาเงินเฟ้อรุนแรงนัก เริ่มเห็นสัญญาณเงินเฟ้อที่ปรับสูงขึ้นบ้างแล้วในช่วงต้นปี 2022

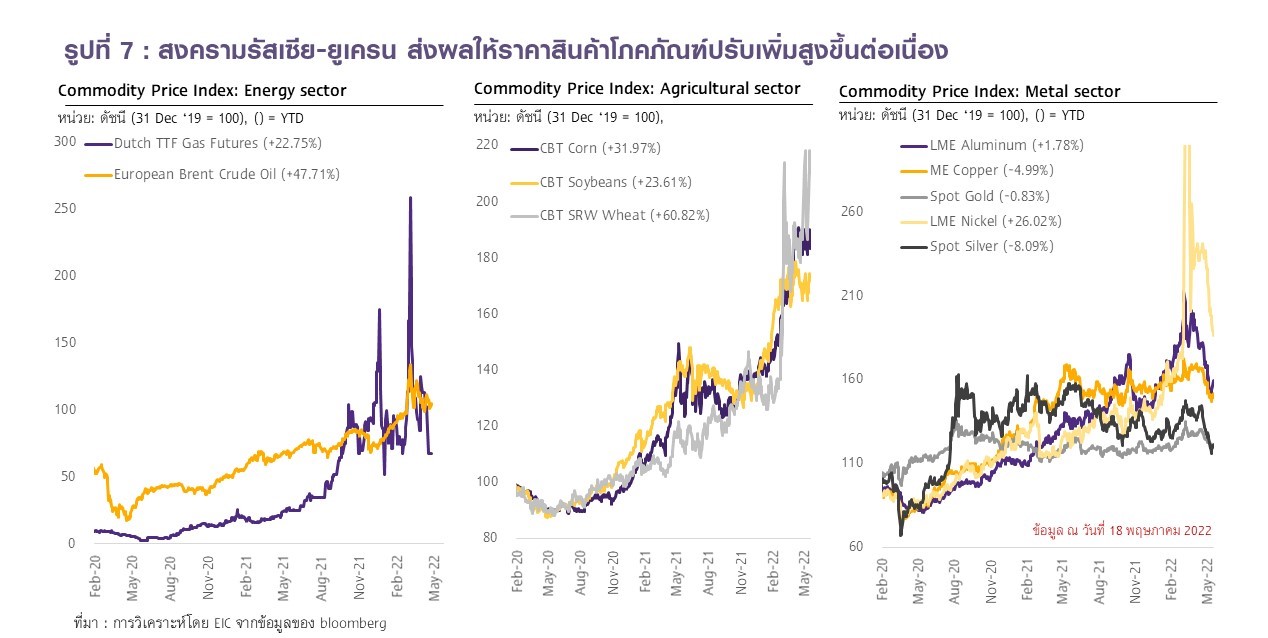

การเพิ่มขึ้นของเงินเฟ้อที่ร้อนแรงเป็นผลมาจาก 3 ปัจจัยหลัก ได้แก่ 1) การฟื้นตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้น 2) ปัญหาอุปทานคอขวด (supply-chain disruption) รวมถึงนโยบายควบคุมโควิดของจีน ส่งผลให้อุปทานขาดแคลนและขยายตัวได้ไม่ทันต่ออุปสงค์ และ 3) สงครามระหว่างรัสเซียและยูเครน ตอกย้ำให้สถานการณ์ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น กดดันราคาสินค้าโภคภัณฑ์เพิ่มเติม

(1)การฟื้นตัวของเศรษฐกิจโลกในช่วงที่ผ่านมาทำให้อุปสงค์ต่อสินค้าและพลังงานเพิ่มขึ้น หลังจากที่สถานการณ์การแพร่ระบาดของ COVID-19 เริ่มปรับดีขึ้นในหลายประเทศ ประกอบกับครัวเรือนมีเงินออมเพิ่มขึ้นในช่วงที่มีการปิดเมือง (precautionary saving) จากกิจกรรมการใช้จ่ายที่ถูกจำกัดและเงินสนับสนุนครัวเรือนจากภาครัฐ ทำให้หลังจากที่ภาครัฐได้ผ่อนคลายมาตรการปิดเมืองลง จึงมีความต้องการจับจ่ายใช้สอย (Pent-up demand) เพิ่มขึ้นมาก โดยเงินออมที่สะสมมานั้นส่งผลให้ผู้บริโภคมีกำลังซื้อมากพอที่จะทำให้การฟื้นตัวของอุปสงค์สินค้าเติบโตอย่างแข็งแกร่ง นอกจากนี้ การฟื้นตัวของเศรษฐกิจโลกยังทำให้ความต้องการใช้พลังงานปรับเพิ่มขึ้น ขณะที่อุปทานพลังงานมีไม่เพียงพอและขยายตัวได้ช้าจากการลงทุนในภาคพลังงานฟอสซิลที่ชะลอลง จึงทำให้ราคาพลังงานปรับสูงขึ้นต่อเนื่อง กดดันอัตราเงินเฟ้อทั่วโลก

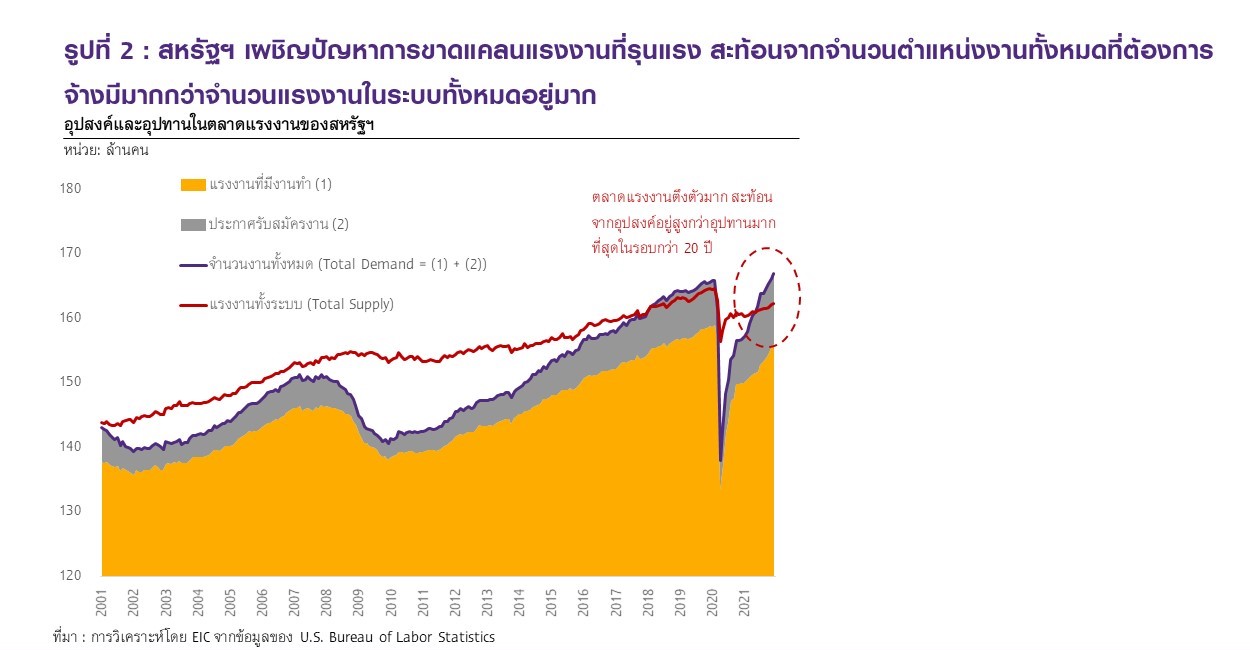

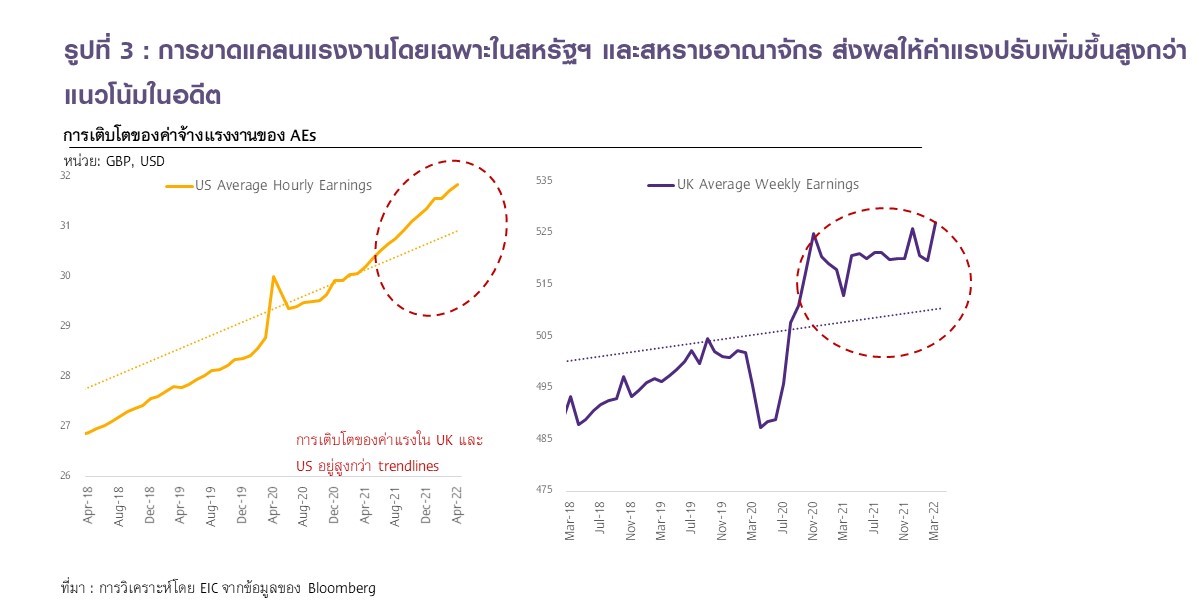

การฟื้นตัวทางเศรษฐกิจและการเปิดเมืองยังทำให้มีความต้องการแรงงานเพิ่มขึ้นโดยเฉพาะในภาคบริการ แต่แรงงานที่ยังไม่กลับเข้าสู่ตลาดแรงงานเต็มที่ เนื่องจากแรงงานส่วนหนึ่งได้ออกจากตลาดแรงงานเพื่อดูแลเด็กหรือผู้สูงอายุในช่วงที่มีการแพร่ระบาด และแรงงานอีกส่วนหนึ่งก็หันมาประกอบอาชีพอิสระ (self-employment) มากขึ้น ด้วยเหตุนี้ ตลาดแรงงานของบางประเทศจึงปรับตึงตัวขึ้นในช่วงที่ผ่านมา ส่งผลให้ค่าจ้างปรับสูงขึ้น โดยสหรัฐฯ เผชิญปัญหาการขาดแคลนแรงงานที่รุนแรง สะท้อนจากจำนวนตำแหน่งงานทั้งหมดที่ต้องการจ้างมีมากกว่าจำนวนแรงงานในระบบทั้งหมดมาก (รูปที่ 2) ส่งผลให้เกิดการขาดแคลนแรงงานรุนแรงและค่าจ้างแรงงานของสหรัฐฯ ปรับเพิ่มสูงขึ้นมาก (รูปที่ 3 ซ้ายมือ)

นอกจากนี้ สหราชอาณาจักรก็เผชิญปัญหาขาดแคลนแรงงานเช่นกัน โดยนอกเหนือจากปัจจัยที่เกี่ยวข้องกับ COVID-19 แล้ว ยังได้รับแรงกดดันจากนโยบาย Brexit ที่ทำให้อุปทานแรงงานลดลงก่อนการแพร่ระบาดอยู่แล้ว ส่งผลให้ค่าแรงปรับเพิ่มสูงขึ้นต่อเนื่อง (รูปที่ 3 ขวามือ) อย่างไรก็ดี สหภาพยุโรปไม่เผชิญปัญหาขาดแคลนแรงงานรุนแรงนัก เนื่องจากในช่วงการแพร่ระบาดของ COVID-19 รัฐบาลของยุโรปมุ่งเน้นการจ่ายเงินให้บริษัทเพื่อรักษาระดับการจ้างงานแทนที่การใช้นโยบายลดพนักงาน จึงทำให้อัตราว่างงานไม่เปลี่ยนแปลงมากนัก และค่าจ้างเพิ่มขึ้นไม่มาก

ทั้งนี้ความเป็นไปได้ที่ค่าจ้างที่เพิ่มขึ้นจะนำไปสู่เหตุการณ์ Wage-Price Spiral มีอยู่ แต่ไม่มากนัก เนื่องจากคาดการณ์เงินเฟ้อในระยะปานกลางยังอยู่ใกล้ระดับก่อนการแพร่ระบาด (Pre-pandemic) อีกทั้ง คาดว่าอุปทานแรงงานที่จะเพิ่มขึ้นจะทำให้ค่าแรงทยอยปรับลดลงในระยะต่อไป โดยในช่วงปี 1970 เงินเฟ้อของสหรัฐฯ เพิ่มสูงขึ้นมากจากทิศทางพลังงานโลก ขณะที่ทางธนาคารกลางสหรัฐฯ (Fed) รีรอในการปรับขึ้นดอกเบี้ยเนื่องจากมองว่าเงินเฟ้อมาจากปัจจัยด้านอุปทาน (cost-push inflation) ส่งผลให้คาดการณ์เงินเฟ้อ (inflation expectation) ปรับเพิ่มขึ้นเกินกว่ากรอบเป้าหมายของธนาคารกลางมาก นำไปสู่การเรียกร้องของสหภาพแรงงานให้นายจ้างปรับขึ้นค่าแรง และนำไปสู่ Wage-Price Spiral (รูปที่ 4 ซ้ายมือ) ส่งผลให้ธนาคารกลางต้องดำเนินนโยบายที่ตึงตัวรุนแรง และนำไปสู่การชะลอตัวของเศรษฐกิจ อย่างไรก็ดี EIC คาดว่าเหตุการณ์เงินเฟ้อในปีนี้จะไม่นำไปสู่ Wage-Price Spiral จากปัจจัยหลัก 3 ประการ ได้แก่

1) คาดการณ์เงินเฟ้อในระยะปานกลางยังอยู่ใกล้ระดับก่อนโควิด (รูปที่ 4 ขวามือ) ขณะที่ธนาคารกลางในเศรษฐกิจต่าง ๆ แสดงท่าทีที่ชัดเจนขึ้นเพื่อตรึงคาดการณ์เงินเฟ้อ (anchored inflation expectation) และสื่อสารต่อสาธารณะอย่างสม่ำเสมอ ทำให้ตลาดยังมองว่าการเพิ่มของระดับราคาเป็นเพียงชั่วคราว และคาดว่าจะยังไม่ปรับค่าจ้างขึ้นมากนัก 2) อุปทานแรงงานจะทยอยเพิ่มขึ้น จากเงินสนับสนุนภาครัฐที่หมดอายุ ความกังวลต่อการติดเชื้อที่ลดลง และการผ่อนคลายมาตรการควบคุมของรัฐบาลที่จะเอื้อให้แรงงานกลับมาทำงานได้มากขึ้น ส่งผลให้ค่าจ้างมีแนวโน้มชะลอตัวลง รวมถึง 3) สหภาพแรงงานปัจจุบันไม่มีความเข้มแข็งเหมือนในสมัย 1970 จึงมีอำนาจต่อรองค่าแรงน้อยกว่า

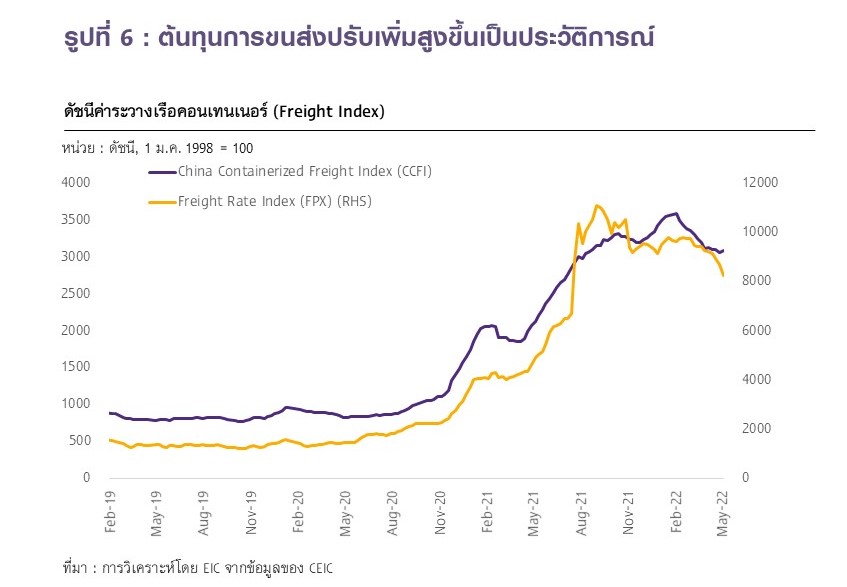

(2)ปัญหาอุปทานคอขวด (supply-chain disruption) และนโยบายควบคุมโควิดของจีน ทำให้อุปทานมีไม่เพียงพอต่ออุปสงค์ที่เพิ่มขึ้นมาก โดยถึงแม้ว่าปัญหาอุปทานคอขวดจะส่งสัญญาณคลี่คลายลงในช่วงปลายปี 2021 แต่การฟื้นตัวของอุปทานกลับมาชะลอลงในช่วงไตรมาสแรกของปีนี้ ซึ่งเป็นผลจากทั้งการแพร่ระบาดของโควิด-19 สายพันธุ์ Omicron สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตได้แก่ การฟื้นตัวของยอดสินค้าคงคลังและยอดการผลิตสินค้าใหม่ที่ปรับชะลอตัวลง รวมถึงการฟื้นตัวของระยะเวลาขนส่งที่ปรับล่าช้าลง (รูปที่ 5) นอกจากนี้ การดำเนินนโยบายควบคุมโควิดของรัฐบาลจีน (Zero Covid) ต่อเนื่อง ได้นำไปสู่การปิดโรงงานและท่าเรือขนส่งในบางพื้นที่ เพิ่มความเสี่ยงต่อการยืดเยื้อของปัญหาอุปทานคอขวด รวมถึงกดดันต้นทุนการขนส่งให้ยังทรงตัวอยู่ในระดับสูงต่อเนื่อง (รูปที่ 6) ด้วยความไม่สมดุลระหว่างอุปสงค์และอุปทานที่ยืดเยื้อว่าที่คาดการณ์ไว้ (prolonged demand-supply imbalance) อัตราเงินเฟ้อโลกจึงเร่งตัวขึ้น

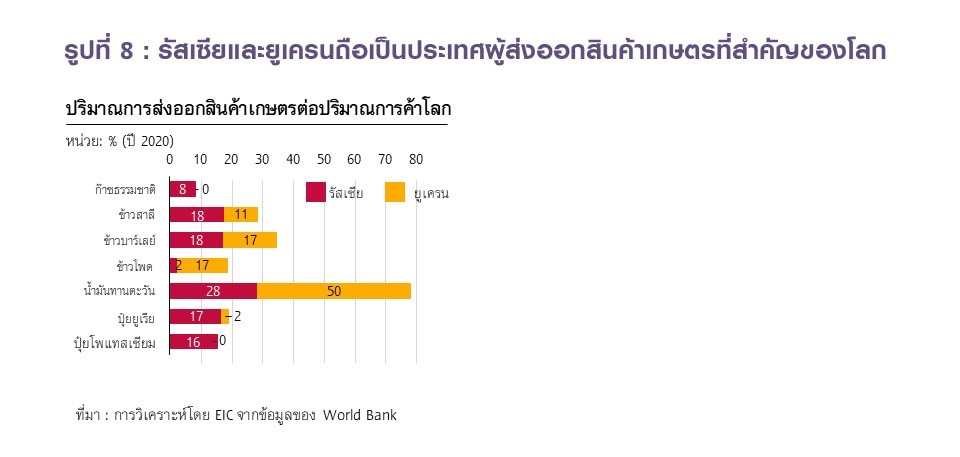

(3)สงครามระหว่างรัสเซียและยูเครน ทำให้สถานการณ์ความไม่สมดุลระหว่างอุปสงค์และอุปทานรุนแรงขึ้น ส่งผลต่อราคาสินค้าโภคภัณฑ์ที่ปรับสูงขึ้นอย่างรวดเร็วจากที่ก่อนหน้านี้ก็มีแนวโน้มปรับสูงขึ้นตามอุปสงค์ที่เพิ่มขึ้นอยู่แล้ว จึงเป็นแรงกดดันอัตราเงินเฟ้อเพิ่มเติม

เงินเฟ้อที่เร่งตัวขึ้นมีความแตกต่างกันในแต่ละภูมิภาคหรือไม่ อย่างไร ?

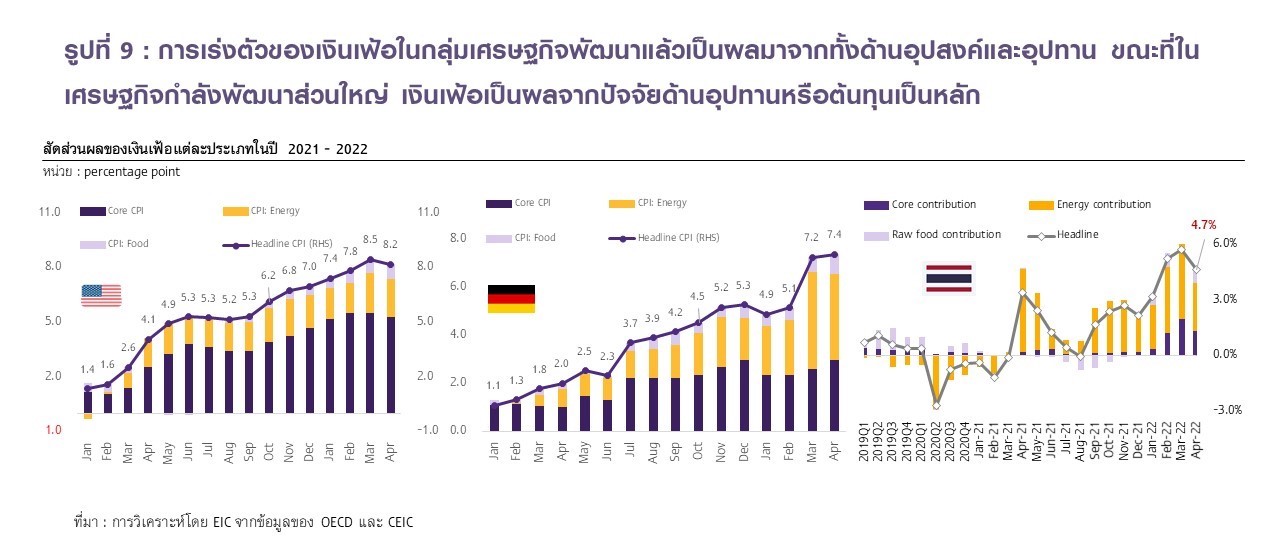

การเพิ่มขึ้นของเงินเฟ้อในแต่ละภูมิภาคมีความแตกต่างกัน โดยเงินเฟ้อในกลุ่มเศรษฐกิจพัฒนาแล้ว (Advanced Economies: AEs) ปรับสูงขึ้นจากทั้งอุปสงค์ที่ฟื้นตัวเร็วกว่าจากการเปิดเมืองที่เร็วกว่าภูมิภาคอื่น ๆ และมาตรการสนับสนุนจากภาครัฐที่มีขนาดใหญ่กว่าภูมิภาคอื่น ๆ รวมถึงปัจจัยด้านอุปทานที่เผชิญปัญหาคอขวด ส่งผลให้ระยะเวลาขนส่งสินค้าและระดับราคาสินค้าปรับเพิ่มสูงขึ้นต่อเนื่อง จึงทำให้อัตราเงินเฟ้อปรับเพิ่มขึ้นเร็ว

โดยพบว่าทั้งเงินเฟ้อพื้นฐานและเงินเฟ้อทั่วไปต่างปรับเพิ่มขึ้น ขณะที่การเพิ่มขึ้นของเงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนา (Emerging Markets: EMs) เป็นผลจากปัญหาด้านอุปทานคอขวดเป็นหลัก แต่อุปสงค์ภายในประเทศยังอยู่ในภาวะอ่อนแอ สะท้อนจากเงินเฟ้อพื้นฐาน (core CPI) ที่ปรับเพิ่มขึ้นเพียงเล็กน้อย เมื่อเทียบกับเงินเฟ้อทั่วไปที่เพิ่มขึ้นในอัตราที่สูงกว่าตามการเร่งตัวของราคาพลังงานและอาหารสด (รูปที่ 9)

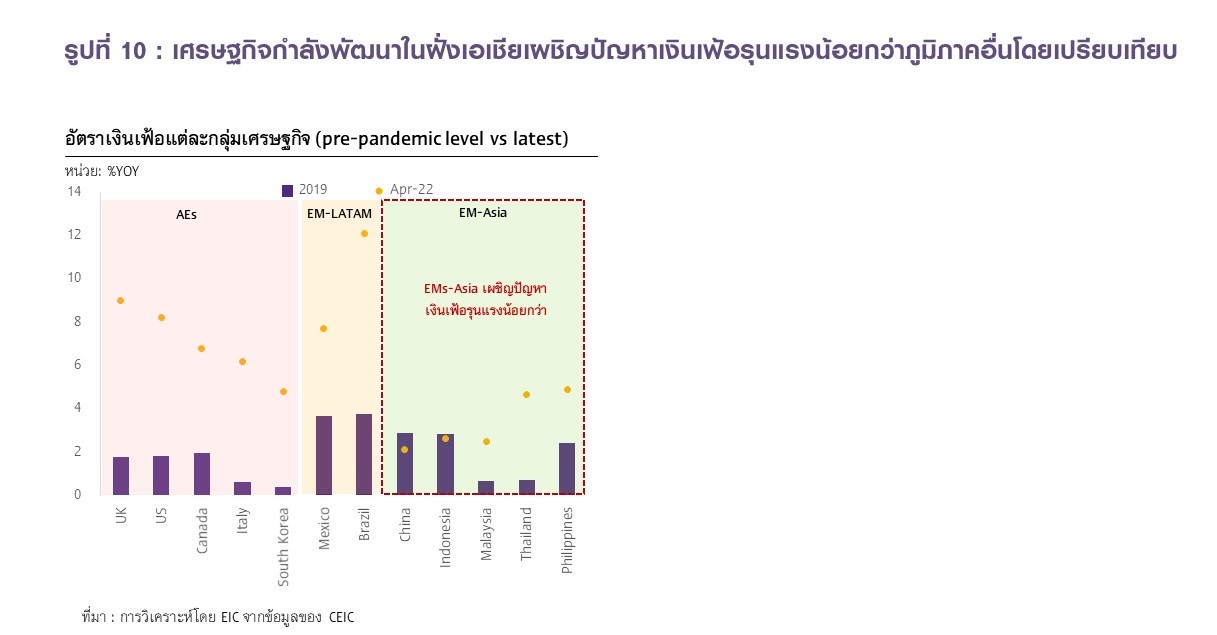

นอกจากนี้ เงินเฟ้อในกลุ่มเศรษฐกิจกำลังพัฒนาก็มีความแตกต่างกันเช่นกัน โดยเศรษฐกิจในลาตินอเมริกาเผชิญปัญหาเงินเฟ้อที่รุนแรงกว่าภูมิภาคอื่น ๆ เงินเฟ้อในกลุ่มลาตินอเมริกา (LATAM) โดยเฉพาะในบราซิล เม็กซิโก ชิลี โคลอมเบีย เปรู ปรับเพิ่มสูงขึ้นเร็วในปี 2021 และสูงกว่ากลุ่มเศรษฐกิจกำลังพัฒนาอื่น ๆ โดยเป็นผลจากการเพิ่มขึ้นของราคาอาหารและพลังงานเป็นหลัก อีกทั้ง การอ่อนค่าของเงินในภูมิภาคก็ส่งผลให้ราคาสินค้านำเข้าปรับเพิ่มสูงขึ้น กระทบต่อเงินเฟ้อในประเทศ ขณะที่เงินเฟ้อในภูมิภาคเอเชียไม่รุนแรงเท่า (รูปที่ 10) เนื่องจากอุปสงค์ในประเทศยังอยู่ในภาวะอ่อนแอ สัดส่วนพลังงานในตะกร้าเงินเฟ้อน้อยกว่ากลุ่มลาตินอเมริกา ราคาอาหาร

ไม่ผันผวนมากจากสภาพภูมิอากาศ อีกทั้ง ตะกร้าเงินเฟ้อมีสัดส่วนสินค้านำเข้า (import content) ที่ราคาปรับสูงขึ้นมากในช่วงที่ผ่านมาไม่มากนัก

แม้ภูมิภาคเอเชียไม่เผชิญปัญหาเงินเฟ้อรุนแรงในปีที่ผ่านมา แต่คาดว่าในปีนี้จะเห็นสัญญาณการเพิ่มขึ้นของเงินเฟ้อที่สูงเช่นกัน ซึ่งเป็นผลจากการฟื้นตัวของเศรษฐกิจที่จะดีขึ้นในปีนี้ (late openers) ตามจำนวนผู้ติดเชื้อที่คาดว่าจะทยอยลดลงจากอัตราการฉีดวัคซีนที่สูงขึ้น ทำให้มาตรการควบคุมผ่อนคลายลงและเริ่มเห็นการประกาศเปิดประเทศในหลายพื้นที่แล้ว นอกจากนี้ แรงกดดันด้านราคาพลังงานที่เพิ่มขึ้นจากความเสี่ยงด้าน

ภูมิรัฐศาสตร์ที่เพิ่มขึ้น การดำเนินนโยบายที่ตึงตัวขึ้นของธนาคารกลางสหรัฐฯ (Fed) และธนาคารกลางยุโรป (ECB) อาจกระทบต่อภาวะการเงินในภูมิภาคเอเชียทำให้ค่าเงินในภูมิภาคอาจอ่อนค่าลง และราคาสินค้านำเข้าปรับเพิ่มสูงขึ้นได้ อย่างไรก็ดี EIC คาดว่าเงินเฟ้อในฝั่งเอเชียจะไม่เร่งตัวสูงมากเช่นเดียวกับที่เกิดขึ้นในกลุ่มเศรษฐกิจพัฒนาแล้วในช่วงที่ผ่านมา เนื่องจากปัญหาอุปทานคอขวดจะทยอยคลี่คลายลง ทำให้ราคาสินค้าบางกลุ่มและอัตราค่าระวางลดลง

แนวโน้มเงินเฟ้อในระยะต่อไปและจะมีปัจจัยอะไรบ้างที่จะส่งผลให้เงินเฟ้อทยอยคลี่คลาย ?

เงินเฟ้อมีแนวโน้มยังอยู่ในระดับที่สูงต่อเนื่องในปีนี้ แต่อาจชะลอลงเล็กน้อยในช่วงครึ่งหลังของปีนี้ และจะสามารถปรับลดลงเข้าใกล้ระดับเป้าหมายของธนาคารกลางได้ในปี 2023 จากปัจจัยต่าง ๆ ดังต่อไปนี้

ธนาคารกลางทั่วโลกจะรับมืออย่างไรกับเงินเฟ้อที่เพิ่มสูงขึ้น

ธนาคารกลางสหรัฐฯ (Federal Reserve: Fed) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายทั้งหมด 7 ครั้งในปีนี้ โดยล่าสุด Fed ได้ปรับขึ้นอัตราดอกเบี้ยนโยบาย 50 bps ในการประชุม FOMC เดือนพฤษภาคม 2022 เพื่อสกัดเงินเฟ้อที่เร่งตัวสูงสุดในรอบกว่า 40 ปี และจาก Median Dot Plot ในเดือนมีนาคมแสดงถึงการปรับขึ้นอัตราดอกเบี้ยนโยบายทั้งหมด 7 ครั้งในปี 2022 และอีก 3 ครั้งในปี 2023 ทั้งนี้ประธาน Fed นาย Jerome Powell กล่าวว่า Fed อาจปรับขึ้นอัตราดอกเบี้ยเร็วกว่าที่แสดงใน Dot Plot ได้ หากเงินเฟ้อยังเพิ่มขึ้นเร็วต่อเนื่อง ซึ่ง EIC คาดว่า Fed มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยในทุกรอบการประชุมที่เหลือของปีนี้ (รวม 7 ครั้ง) และมีโอกาสสูงที่ Fed จะปรับขึ้นดอกเบี้ยอีก 50 bps ในการประชุม 2 ครั้งถัดไปในเดือนมิถุนายนและกรกฎาคม ส่งผลให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ณ สิ้นปี 2022 มีแนวโน้มอยู่ที่ระดับ 2.5-2.75% ซึ่งสูงกว่า Median neutral rate ของ Fed ที่คาดว่าอยู่ที่ 2.375%

โดย EIC คาดว่า อัตราดอกเบี้ยนโยบายที่จุดสูงสุด (Terminal rate) ของสหรัฐฯ ในวัฎจักรรอบนี้มีแนวโน้มอยู่ที่ 3.0-3.25% ในช่วงไตรมาส 2 ของปี 2023 นอกจากนี้ Fed จะเริ่มลดขนาดงบดุล (Quantitative Tightening: QT) ในเดือนมิถุนายนนี้ โดย Fed จะลดขนาดงบดุลลง 4.75 หมื่นล้านดอลลาร์สหรัฐ ในช่วง 3 เดือนแรก และจะเพิ่มปริมาณการลดขนาดงบดุลสู่ระดับ 9.5 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเป็นความเร็วและปริมาณที่มากกว่าวัฎจักรการขึ้นดอกเบี้ยรอบก่อน เนื่องจากปัจจุบัน Fed ถือครองสินทรัพย์มากกว่าในอดีตมาก และเงินเฟ้อก็อยู่สูงกว่าในอดีตมากเช่นกัน

โดย Fed อาจลดขนาดงบดุลลงราว 15% ของ GDP จากประมาณ 9 ล้านล้านดอลลาร์สหรัฐในปัจจุบัน สู่ 6.1-6.6 ล้านล้านดอลลาร์สหรัฐ ภายในระยะเวลา 2-2.5 ปี ธนาคารกลางอังกฤษ (BOE) เริ่มปรับขึ้นอัตราดอกเบี้ยแล้ว และมีแนวโน้มปรับขึ้นดอกเบี้ยจนถึง 1.75% ในปีนี้ BOE ปรับขึ้นอัตราดอกเบี้ยเป็นครั้งที่ 4 สู่ 1% ในเดือนพฤษภาคม 2022 (ขึ้นครั้งแรกในเดือนธันวาคม จาก 0.1% เป็น 0.25%) เนื่องจาก BOE คาดว่าเงินเฟ้ออาจเพิ่มสูงขึ้นจนแตะระดับ 10% ในปีนี้จากผลของความตึงเครียดระหว่างรัสเซียยูเครนและการล็อกดาวน์ในจีน นอกจากนี้ BOE ได้เริ่มลดขนาดงบดุลผ่านการปล่อยให้พันธบัตรที่ถือครองหมดอายุลง โดยอาจเริ่มทำการขายสินทรัพย์ที่อยู่ในงบดุลในเดือนกันยายน (ทำ active sales) ทั้งนี้คาดว่า BOE มีแนวโน้มปรับขึ้นดอกเบี้ยจนถึง 1.75% ในปีนี้ และอัตราดอกเบี้ยนโยบายที่จุดสูงสุด (Terminal rate) ของอังกฤษจะอยู่ที่ 2% ในไตรมาส 2 ปี 2023

ธนาคารกลางยุโรป (ECB) มีแนวโน้มสิ้นสุด QE ในไตรมาส 2 และอาจปรับขึ้นดอกเบี้ยครั้งแรกในเดือนกรกฎาคม 2022 ECB ประกาศลดปริมาณการเข้าซื้อสินทรัพย์ (Asset purchase programme: APP) ลงเหลือเฉลี่ย 3 หมื่นล้านยูโรต่อเดือนในไตรมาส 2 ปีนี้ (จาก 4 หมื่นล้านยูโรในไตรมาส 1) โดย EIC คาดว่า ECB มีแนวโน้มสิ้นสุดการเข้าซื้อสินทรัพย์ในช่วงสิ้นไตรมาส 2 และมีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบาย (Deposit rate) ครั้งแรกในเดือนกรกฎาคม 25 bps และครั้งต่อไปในเดือนกันยายนและธันวาคม จากความกังวลเรื่องเงินเฟ้อ ซึ่งจะส่งผลให้เศรษฐกิจยุโรป (Euro Area) จะสิ้นสุดยุคอัตราดอกเบี้ยติดลบภายในปีนี้ สำหรับในปี 2023 EIC คาดว่า ECB มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยอีก 4 ครั้ง ส่งผลให้ Terminal rate มีแนวโน้มอยู่ที่ราว 1.25% อย่างไรก็ดี หากปัญหาการขาดแคลนพลังงานของยุโรปรุนแรงกว่าที่คาดและมีแนวโน้มกระทบต่อเศรษฐกิจยุโรป หรือทำให้ภาวะการเงินปรับตึงตัวขึ้นมาก ECB อาจเลื่อนการปรับขึ้นอัตราดอกเบี้ยออกไปได้

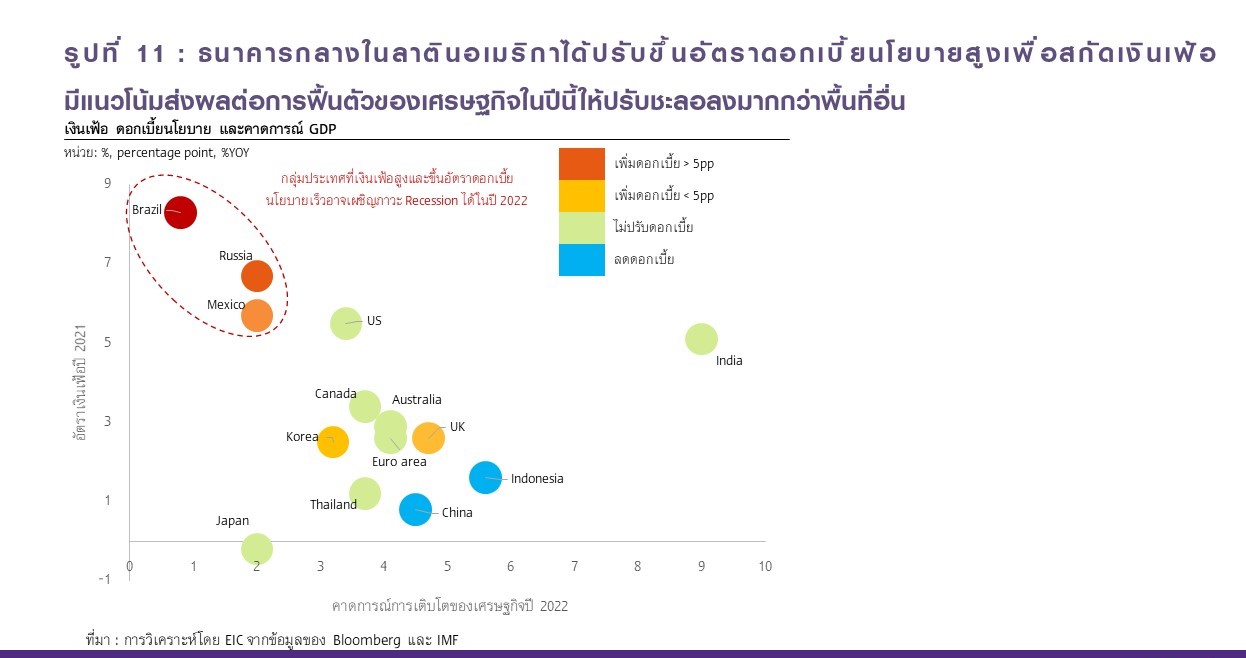

การดำเนินนโยบายของธนาคารกลางในกลุ่มเศรษฐกิจลาตินอเมริกาเผชิญกับความท้าทายสูง เนื่องจากต้องดำเนินนโยบายการเงินที่ตึงตัวท่ามกลางการฟื้นตัวของเศรษฐกิจที่อ่อนแอ โดยธนาคารกลางจำเป็นต้องขึ้นอัตราดอกเบี้ยนโยบายเพื่อควบคุมเงินเฟ้อที่ปรับสูงขึ้นเร็ว และต้องดูแลอัตราแลกเปลี่ยนไม่ให้อ่อนค่าเกินไป ซึ่งจะส่งผลให้ระดับราคาสินค้านำเข้าสูงขึ้นจนเป็นการกดดันเงินเฟ้อในประเทศเพิ่มเติม

อย่างไรก็ดี ภาวะเศรษฐกิจในภูมิภาคนี้ที่ยังอ่อนแอทำให้การขึ้นอัตราดอกเบี้ยนโยบายจะเป็นการซ้ำเติมปัญหาอุปสงค์ในประเทศ ไม่ว่าจะเป็นการเพิ่มต้นทุนของภาคธุรกิจจากภาวะการเงินที่ตึงตัวขึ้น หรือลดทอนแนวโน้มการบริโภคภาคครัวเรือน จึงมีแนวโน้มส่งผลให้เศรษฐกิจในระยะต่อไปปรับชะลอลงมาก เกิดเป็นความเสี่ยงต่อภาวะเศรษฐกิจถดถอย (recession) ได้ เช่น บราซิลปรับอัตราดอกเบี้ยนโยบายเพิ่มขึ้นเป็น 11.75% จากระดับ 2% และเป็นการปรับขึ้นสูงที่สุดในภูมิภาค (9.75 ppt) และเม็กซิโกที่ปรับอัตราดอกเบี้ยนโยบายขึ้นมาอยู่ที่ 6.5% แต่อุปสงค์ในทั้งสองเศรษฐกิจยังอ่อนแอ จึงทำให้มีความเสี่ยงที่จะเผชิญภาวะเศรษฐกิจถดถอยมากกว่าเศรษฐกิจในภูมิภาคอื่น (รูปที่ 11)

สำหรับธนาคารกลางในกลุ่มเศรษฐกิจเอเชียมีแนวโน้มดำเนินนโยบายการเงินที่แตกต่างกัน โดยเศรษฐกิจที่ฟื้นตัวได้ดีกว่า มีแนวโน้มดำเนินนโยบายทางการเงินตึงตัวมากกว่า ตัวอย่างเช่น ธนาคารกลางเกาหลีใต้ (Bank of Korea) มีแนวโน้มดำเนินนโยบายการเงินที่ตึงตัวต่อเนื่องในปีนี้ หลังจากที่ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายรวมแล้ว 100 bps นับตั้งแต่ปี 2021 ถึงเดือนเมษายน 2022 โดยคาดว่าจะปรับขึ้นอัตราดอกเบี้ยอีก 25 bps จนถึง 1.75% ภายในสิ้นปีนี้ นอกจากนี้ ธนาคารกลางอินเดีย (Reserve Bank of India) ก็มีแนวโน้มปรับขึ้นดอกเบี้ยนโยบายในปีนี้อีกเช่นกันหลังจากที่ได้ปรับขึ้นดอกเบี้ยไป 50 bps เมื่อต้นเดือนพฤษภาคมนี้ โดยคาดว่าจะขึ้นดอกเบี้ยอีกราว 145 bps มาอยู่ที่ระดับ 5.65% ณ สิ้นปีนี้

อย่างไรก็ดี ธนาคารกลางจีน และธนาคารกลางญี่ปุ่นยังมีแนวโน้มดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่อง โดยธนาคารกลางจีนมีแนวโน้มปรับลดอัตราดอกเบี้ยเงินกู้ลูกค้าชั้นดี (Loan Prime Rate: LPR) ระยะเวลา 1 ปีที่ และ 5 ปี ลงอีก 20 bps และ 10 bps ในปีนี้ เนื่องจากเศรษฐกิจจีนยังได้รับผลกระทบจากนโยบาย Zero Covid และอุปสงค์ในประเทศที่ยังไม่ฟื้นตัวแข็งแกร่งนัก ส่วนธนาคารกลางญี่ปุ่นมีแนวโน้มคงอัตราดอกเบี้ยนโยบายและ Yield Curve Control ต่อไป เนื่องจากประเมินว่าเงินเฟ้อที่ปรับเพิ่มขึ้นเป็นผลจากการเร่งตัวขึ้นของราคาพลังงาน ไม่ใช่เป็นผลมาจากการฟื้นตัวของอุปสงค์ภายในประเทศ จึงยังเห็นว่าการใช้นโยบายการเงินที่ตึงตัวอาจไม่ใช่การแก้ปัญหาดังกล่าว ทั้งนี้ไม่รวมถึงเศรษฐกิจกำลังพัฒนาในเอเชียที่มีปัญหาด้านเสถียรภาพต่างประเทศ (external stability) ตัวอย่างเช่น ศรีลังกา ที่จำเป็นต้องขึ้นอัตราดอกเบี้ยถึง 700 bps เป็น 14.5% เพื่อสกัดปัญหาด้านเงินเฟ้อที่เร่งตัวสูงจากค่าเงินที่อ่อนค่าลงอย่างรุนแรง

เงินเฟ้อที่เพิ่มขึ้นจะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจอย่างไร ?

เงินเฟ้อที่เพิ่มขึ้นกดดันการฟื้นตัวของเศรษฐกิจโลกผ่านการบริโภคและการลงทุนที่จะลดลง การค้าโลกที่จะชะลอลง และตลาดแรงงานที่ตึงตัวขึ้นจากรายได้แท้จริงที่ลดลง สามารถแบ่งได้ 5 ช่องทาง ดังนี้

1)กดดันการฟื้นตัวของการบริโภค จากราคาสินค้าที่เพิ่มขึ้นที่ส่งผลให้อำนาจซื้อสินค้าของผู้บริโภคปรับลดลง ทั้งนี้ผลของของราคาที่เพิ่มขึ้นต่ออำนาจซื้อแตกต่างกันในแต่ละประเทศ โดยประเทศที่จะได้รับผลกระทบจากเงินเฟ้อน้อยกว่า จะเป็นประเทศที่มีสัดส่วนเงินออมภาคครัวเรือนสูงทำให้ครัวเรือนยังสามารถนำเงินออมออกมาใช้จ่ายเพื่อบริโภคได้ หรือมีสัดส่วนมาตรการอุดหนุนจากภาครัฐที่สูง (เช่น สหรัฐฯ) ซึ่งเป็นผลให้ความยืดหยุ่นของอุปสงค์ต่อการเปลี่ยนแปลงของราคาน้อยกว่า (ทำให้อุปสงค์ไม่ลดลงมากแม้ราคาปรับสูงขึ้น) นอกจากนี้ การฟื้นตัวทางเศรษฐกิจในภาคส่วนอื่น ๆ ก็จะมีผลต่อกำลังซื้อของผู้บริโภคเช่นกัน เพราะจะชดเชยอำนาจซื้อที่ลดลงได้ โดยสหรัฐฯ มีแนวโน้มฟื้นตัวดีกว่ายุโรปที่ได้รับผลกระทบจากสงครามระหว่างรัสเซียและยูเครนมากที่สุด สำหรับกลุ่มประเทศลาตินอเมริกา มีแนวโน้มได้รับผลกระทบจากเงินเฟ้อค่อนข้างมากเช่นกัน เนื่องจากมีเสถียรภาพเศรษฐกิจที่เปราะบาง และมีมาตรการอัดฉีดจากภาครัฐที่น้อยกว่า นอกจากนี้ การชะลอตัวของการบริโภคอาจนำไปสู่การใช้จ่ายภาครัฐที่ปรับลดลงในระยะต่อไปได้ เนื่องจากรายได้ภาษีจากการบริโภคซึ่งเป็นรายได้สำคัญปรับลดลง และท้ายสุด ราคาพลังงานและอาหารที่เพิ่มสูงขึ้นก็จะตอกย้ำปัญหาความไม่เท่าเทียมของครัวเรือนให้รุนแรงขึ้น โดยครัวเรือนรายได้น้อยจะได้รับผลกระทบมากกว่า เนื่องจากมีสัดส่วนการบริโภคสินค้าดังกล่าวในตะกร้าสูงกว่าครัวเรือนรายได้สูง

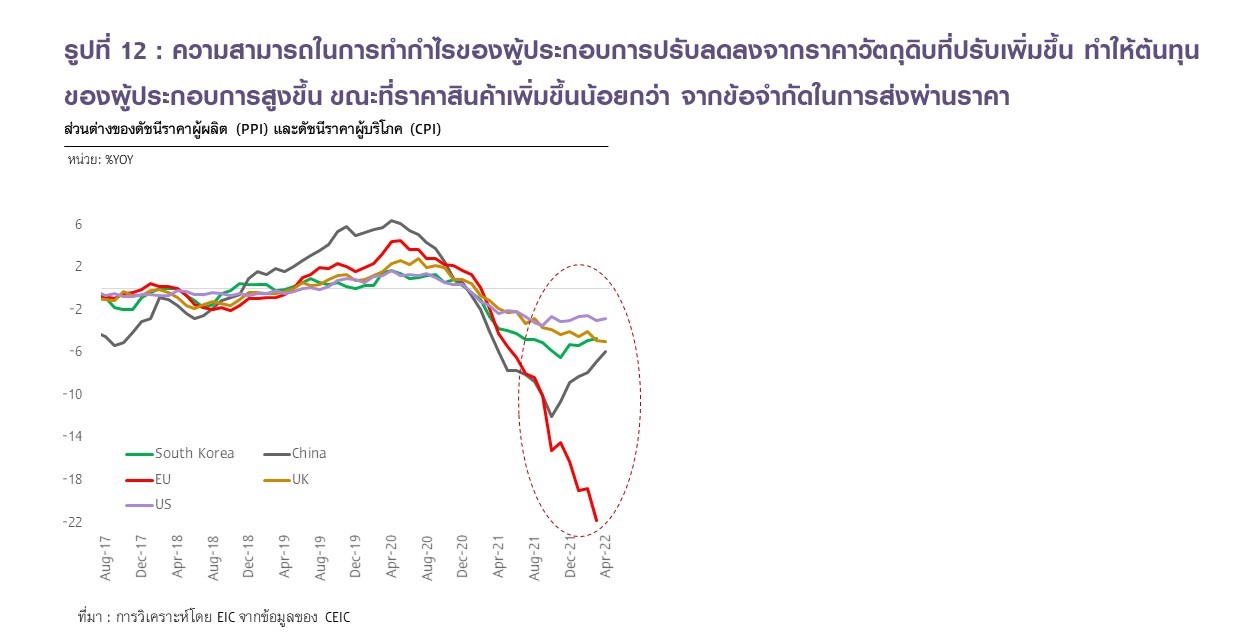

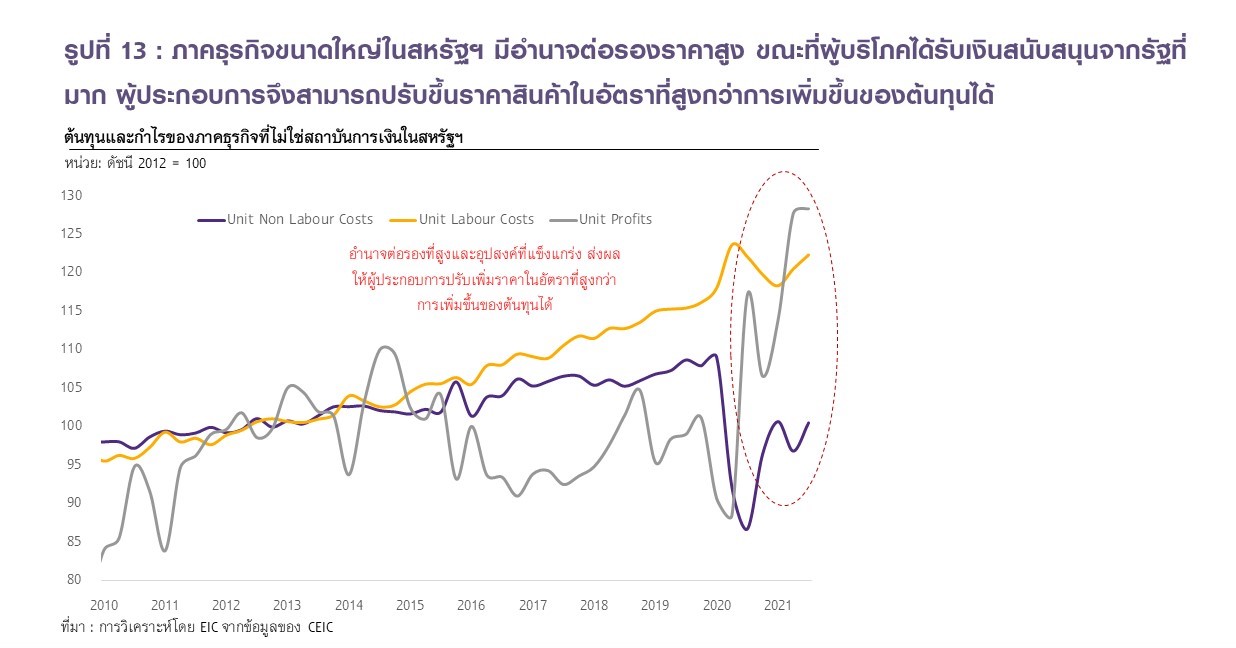

2)การลงทุนชะลอลง จากต้นทุนที่ปรับเพิ่มขึ้นและความสามารถในการทำกำไรที่ปรับลดลง โดยราคาวัตถุดิบที่ปรับเพิ่มขึ้นสูงเพิ่มต้นทุนต่อผู้ประกอบการ อีกทั้ง ราคาขายสินค้าที่เพิ่มขึ้นน้อยกว่าจากข้อจำกัดในการส่งผ่านราคา ส่งผลให้ความสามารถในการทำกำไรของผู้ประกอบการปรับลดลง (รูปที่ 12) นอกจากนี้ ภาวะการเงินทั่วโลกอาจตึงตัวเร็ว จากการที่ธนาคารกลางดำเนินนโยบายการเงินที่ตึงตัวขึ้นมาก กระทบการเติบโตของเศรษฐกิจและการลงทุนจากต้นทุนการกู้ยืมที่เพิ่มขึ้น อย่างไรก็ดี ผู้ประกอบการที่มีอำนาจต่อรองราคาสูง หรือผู้บริโภคมีเงินสนับสนุนจากรัฐที่มาก อาจได้รับผลกระทบน้อยกว่า เช่น สหรัฐฯ ที่บริษัทขนาดใหญ่ เช่น Amazon มีอำนาจในการต่อรองราคาสูง อีกทั้ง รัฐบาลมีสัดส่วนเงินสนับสนุนที่มีขนาดใหญ่มาก ส่งผลให้ผู้บริโภคมีกำลังซื้อเพียงพอรองรับต่อการเพิ่มขึ้นของราคา ผู้ประกอบการจึงสามารถปรับเพิ่มราคาในอัตราที่สูงกว่าการเพิ่มขึ้นของต้นทุนได้ ทำให้มีผลกำไรเพิ่มสูงขึ้น (รูปที่ 13)

3)นโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลักที่มีแนวโน้มตึงตัวขึ้นเพื่อควบคุมอัตราเงินเฟ้อ อาจเป็นความเสี่ยงต่อภาระหนี้ที่อยู่ในระดับสูงในหลายประเทศ ในปี 2021 พบว่า ภาคครัวเรือน ภาคธุรกิจ และภาครัฐทั่วโลกมีรายจ่ายดอกเบี้ยรวมกันทั้งสิ้น 10.2 ล้านล้านดอลลาร์สหรัฐ หรือคิดเป็น 12% ของ GDP โลก โดยประเทศที่มีภาระหนี้สูง เช่น ยุโรปและญี่ปุ่น อาจมีความเสี่ยงที่เศรษฐกิจจะชะลอตัวมากกว่าจากการดำเนินนโยบายการเงินที่ตึงตัวขึ้น โดยจากการศึกษาของ The Economist พบว่า หากอัตราดอกเบี้ยทั่วโลกปรับขึ้น 1% จะทำให้ภาระดอกเบี้ยสูงขึ้นเป็น 15% ของ GDP แต่หากอัตราดอกเบี้ยปรับขึ้น 2% จะทำให้ภาระดอกเบี้ยเพิ่มขึ้นถึงเกือบ 20% ของ GDP ซึ่งอัตราดอกเบี้ยที่สูงขึ้นจะส่งผลให้การลงทุนในประเทศปรับลดลงจากต้นทุนกู้ยืมที่สูงขึ้น และจะส่งผลการบริโภคของครัวเรือนเช่นกัน โดยกลุ่มที่มีหนี้สูงจะต้องแบกรับภาระดอกเบี้ยที่เพิ่มขึ้นมากกว่า ทำให้มีรายได้เหลือสำหรับใช้จ่ายลดลง และจะกระทบต่อ แนวโน้มการขยายตัวของเศรษฐกิจในระยะต่อไป

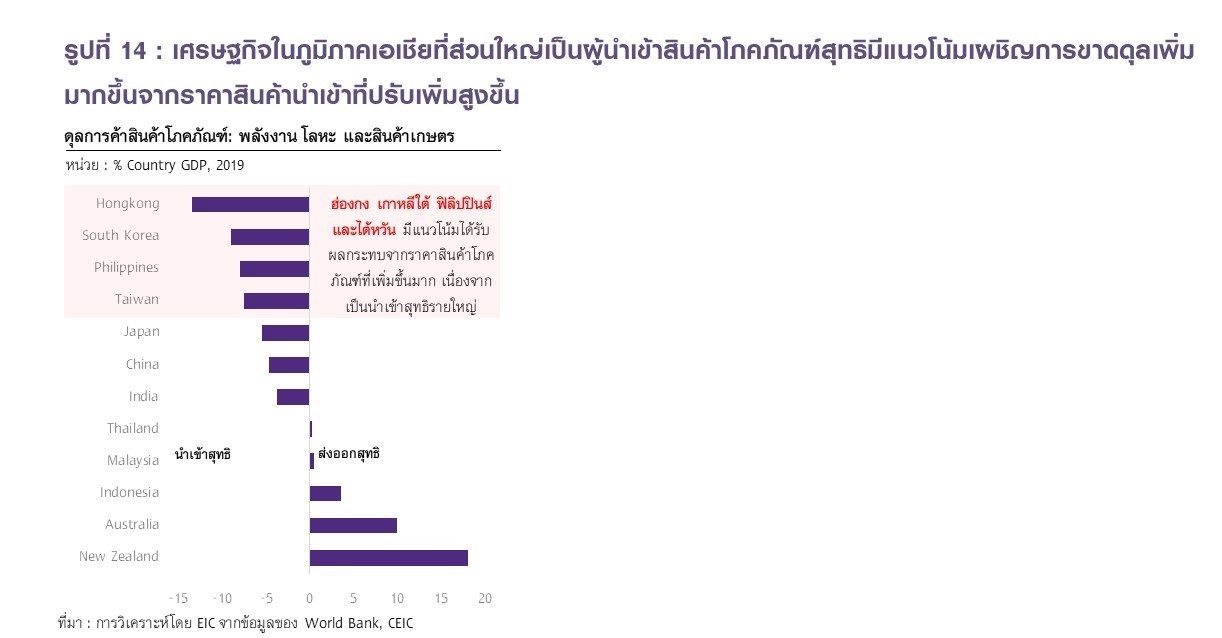

4)ประเทศที่นำเข้าสุทธิมีแนวโน้มเผชิญการขาดดุลเพิ่มมากขึ้น และอาจนำไปสู่การอ่อนค่าของสกุลเงินในบางภูมิภาคได้ โดยราคาสินค้าโภคภัณฑ์โลกที่ปรับสูงขึ้น จะทำให้ประเทศที่นำเข้าสินค้าสุทธิอาจต้องเผชิญกับการขาดดุลทางการค้ามากขึ้น ส่งผลต่อดุลบัญชีเดินสะพัดของประเทศ ซึ่งประเทศในภูมิภาคเอเชียที่ส่วนใหญ่เป็นผู้นำเข้าสินค้าโภคภัณฑ์สุทธิมีแนวโน้มขาดดุลบัญชีเดินสะพัดเพิ่มขึ้น โดยฮ่องกง เกาหลี และฟิลิปปินส์ มีแนวโน้มได้รับผลกระทบมากที่สุด เนื่องจากเป็นผู้นำเข้าสุทธิรายใหญ่ (รูปที่ 14) นอกจากนี้ ประเทศผู้ส่งออกสินค้าบางกลุ่มอาจได้รับผลกระทบเช่นกัน โดยผู้ส่งออกที่ต้องพึ่งพาการนำเข้าวัตถุดิบสูงจะได้รับผลกระทบรุนแรง เนื่องจาก (1) ต้องเผชิญกับต้นทุนนำเข้าที่สูงขึ้น และ (2) การส่งออกชะลอตัวจากเงินเฟ้อทำให้อุปสงค์อ่อนแอ นอกจากนี้ ดุลบัญชีเดินสะพัดที่ปรับแย่ลงนั้นอาจนำไปสู่การอ่อนค่าลงของสกุลเงิน ซึ่งอาจส่งผลย้อนกลับมา (feedback loop) ทำให้ราคาสินค้านำเข้าปรับสูงขึ้นอีก

5)อัตราเงินเฟ้อที่สูงขึ้นมากอาจชะลอการกลับเข้าสู่ตลาดแรงงาน จากรายได้ที่แท้จริงที่ลดลง โดยในภาวะที่อัตราเงินเฟ้อเพิ่มสูงกว่าค่าแรง จะทำให้ค่าแรงที่แท้จริงปรับลดลง ซึ่งลดทอนแรงจูงใจในการกลับเข้าสู่ตลาดแรงงาน ส่งผลให้ตลาดแรงงานอาจยังตึงตัวต่อไป

เงินเฟ้อโลกที่เร่งตัวส่งผลต่อเงินเฟ้อไทยมากน้อยเพียงใด ?

จากที่ได้กล่าวมาข้างต้นถึงภาพรวมของสถานการณ์เงินเฟ้อโลก คำถามสำคัญที่ตามมาคือเงินเฟ้อโลกที่ปรับสูงขึ้นมากจะถูกส่งผ่านมายังระดับราคาสินค้าในประเทศไทยมากน้อยแค่ไหนและจะสร้างความกังวลต่อเงินเฟ้อไทยในระยะข้างหน้าอย่่างไร

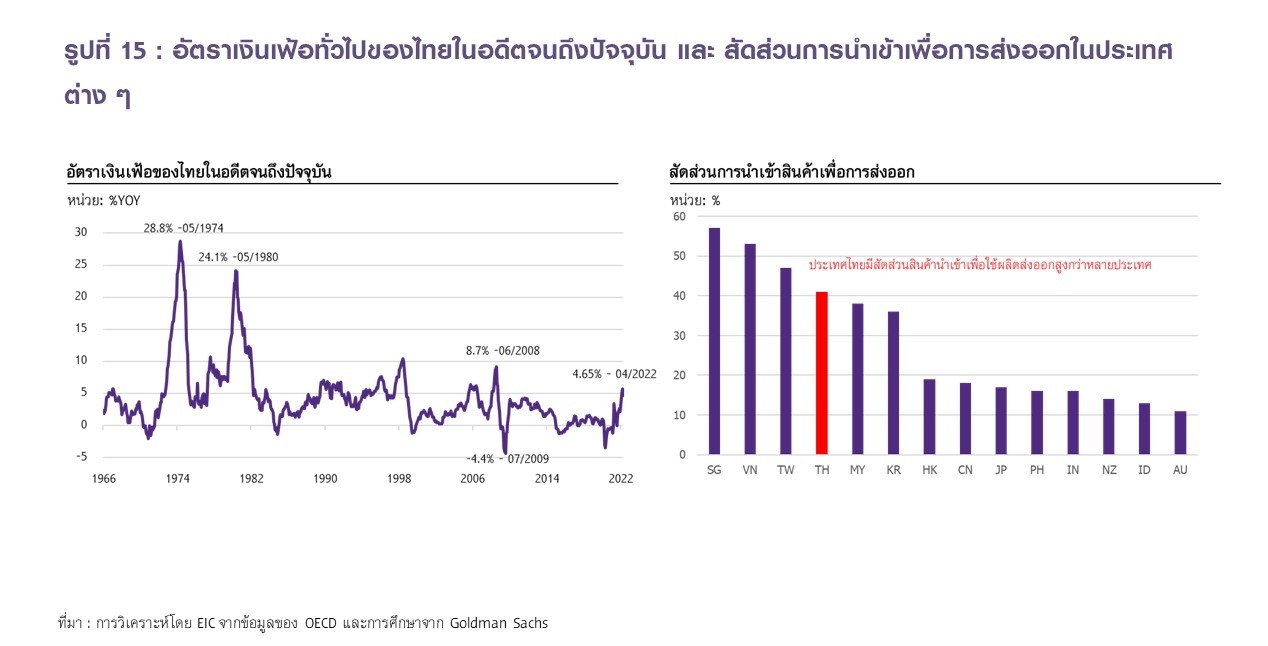

เงินเฟ้อไทยปรับตัวเร่งขึ้นอย่างต่อเนื่องในช่วงที่ผ่านมา โดยเงินเฟ้อทั่วไปของไทยเฉลี่ย 4 เดือนแรกของปีเทียบกับปีก่อนหน้าปรับเพิ่มขึ้น 4.7% โดย EIC ประเมินว่าอัตราเงินเฟ้อเฉลี่ยทั้งปี 2022 จะเร่งตัวขึ้นถึง 4.9% นับเป็นอัตราเงินเฟ้อที่สูงที่สุดในรอบ 14 ปี (รูปที่ 15 ซ้าย) สอดคล้องกับสถานการณ์เงินเฟ้อของหลายประเทศทั่วโลกที่ปรับตัวสูงสุดในรอบมากกว่าทศวรรษ โดยมีปัจจัยหลักจากราคาพลังงานที่ได้รับผลกระทบจากภาวะสงครามในยูเครนและมาตรการคว่ำบาตรทางเศรษฐกิจจากชาติตะวันตก และจากราคาอาหารที่ต้นทุนวัตถุดิบในตลาดโลกเพิ่มสูงขึ้น

แม้เงินเฟ้อโลกจะปรับตัวสูงขึ้นมาก แต่ผลกระทบโดยตรงจากการส่งผ่านด้านราคามายังเศรษฐกิจไทยยังค่อนข้างจำกัดกว่าเศรษฐกิจอื่น ๆ โดยเปรียบเทียบ เนื่องจากสินค้านำเข้าของไทยรวมถึงเศรษฐกิจกำลังพัฒนาในเอเชียส่วนใหญ่จำนวนมากถูกนำไปใช้ผลิตเพื่อการส่งออก ไม่ได้ใช้ในการบริโภคขั้นปลายหรือผลิตเพื่อการอุปโภคบริโภคภายในประเทศ โดยจากการศึกษาขององค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD) และจาก Goldman Sachs ประเมินว่าอัตราส่วนการนำเข้าเพื่อส่งออกต่อการนำเข้าทั้งหมดของไทยมีมากถึง 41% (ข้อมูลปี 2018) ซึ่งถือว่าเป็นสัดส่วนที่สูง โดยเฉพาะหากเทียบกับค่าเฉลี่ยของเอเชียที่ราว 33% หรือของสหรัฐฯ ที่อยู่ต่ำกว่า 10% (รูปที่ 15 ขวา)

การศึกษาของธนาคารแห่งประเทศไทย โดยใช้ข้อมูลจาก Input-Output (I/O) table ปี 2011 ที่จัดทำโดยสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ พบว่าส่วนประกอบที่นำเข้า (import content) ในตะกร้าเงินเฟ้อของไทยมีสัดส่วนเพียง 17% เท่านั้น ด้วยเหตุนี้ จึงทำให้เงินเฟ้อของไทยมีความอ่อนไหวต่อราคาสินค้านำเข้าต่ำ นอกจากนี้ เงินเฟ้อของไทยอาจไม่ได้ถูกส่งผ่านมาจากสถานการณ์ราคาพลังงานจากตลาดโลกอย่างเต็มที่ถึงแม้ประเทศไทยเป็นประเทศนำเข้าน้ำมันสุทธิ เนื่องจากมีมาตรการช่วยเหลือหลายอย่างจากภาครัฐ โดยเฉพาะการตรึงราคาพลังงาน ยิ่งไปกว่านั้น ภาคธุรกิจยังไม่สามารถส่งผ่านต้นทุนการผลิตที่สูงขึ้นมายังผู้บริโภคได้อย่างเต็มที่ เนื่องจากมีการแข่งขันที่สูงและกำลังซื้อในประเทศที่ยังมีน้อย สะท้อนจากแตกต่างระหว่างดัชนีราคาผู้ผลิต (PPI)ที่ปรับตัวเพิ่มสูงขึ้นมากกว่าดัชนีราคาผู้บริโภค (CPI) อย่างต่อเนื่องส่งผลให้ในช่วงที่ผ่านมาเงินเฟ้อไทยจึงเพิ่มสูงขึ้นไม่มากเมื่อเทียบกับหลายประเทศ

ในระยะถัดไป แม้เงินเฟ้อไทยจะยังคงปรับตัวสูงขึ้นต่อเนื่อง แต่การปรับขึ้นราคาสินค้าผู้บริโภคจะยังมีอยู่จำกัด แม้อัตราเงินเฟ้อโลกจะส่งผ่านเข้ามาในประเทศไทยได้มากขึ้นจากราคาพลังงานที่จะยังคงยืนอยู่ในระดับสูงและการทยอยลดการอุดหนุนราคาจากรัฐ ประกอบกับราคาสินค้าโภคภัณฑ์อื่น ๆ ปรับตัวสูงขึ้นตามราคาตลาดโลก

โดยล่าสุดสินค้าหลายชนิดได้มีการทยอยปรับขึ้นราคา เช่น สินค้ากลุ่มอาหารจากต้นทุนที่สูงขึ้น อย่างไรก็ดี การส่งผ่านต้นทุนที่สูงขึ้นของผู้ประกอบการมายังผู้บริโภคแม้จะทยอยทำได้มากขึ้นในระยะถัดไปแต่จะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศยังไม่ฟื้นตัวอย่างเต็มที่ สะท้อนจากตลาดแรงงานที่ยังเปราะบาง อีกทั้ง การส่งผ่านต้นทุนที่สูงขึ้นจะเป็นไปอย่างช้า ๆ เนื่องจากยังมีมาตรการภาครัฐคอยช่วยเหลืออยู่ และในระยะถัดไปที่อุปทานสินค้าจะมีเพิ่มขึ้นจากปัญหาอุปทานคอขวดที่จะทยอยคลี่คลายลง ทำให้แรงกดดันเงินเฟ้อจะทยอยลดลงอีกด้วย

ด้วยเหตุนี้ EIC จึงคาดว่า กนง. จะยังคงอัตราดอกเบี้ยนโยบายตลอดปีนี้ เพราะคณะกรรมการน่าจะยังให้ความสำคัญกับภาวะเศรษฐกิจในประเทศ ซึ่งยังคงเปราะบางและอยู่ในระดับที่ต่ำกว่าช่วงก่อน โควิด-19 มากกว่าแรงกดดันด้านเงินเฟ้อที่สูงขึ้นจากปัจจัยด้านอุปทานเป็นหลัก นอกจากนี้ ภาระหนี้ที่สูงขึ้นโดยเฉพาะหนี้ครัวเรือนของไทย ทำให้การปรับขึ้นอัตราดอกเบี้ยมีแนวโน้มกระทบต่อการบริโภคและการลงทุนมากกว่าในอดีต ดังนั้นคณะกรรมการจึงจะระมัดระวังการปรับขึ้นดอกเบี้ยในช่วงที่การฟื้นตัวทางเศรษฐกิจยังต้องการแรงสนับสนุนต่อไป

ทั้งนี้รายละเอียดแนวโน้มเงินเฟ้อของไทยและผลกระทบต่อเศรษฐกิจไทยในภาพรวมทาง EIC จะนำเสนอบทวิเคราะห์ในโอกาสต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง