ต้นทุนสินค้าในหลายภาคธุรกิจต่างปรับตัวสูงขึ้น ส่งผลให้การซื้อสินค้าอาจจะต้องใช้เงินมากขึ้นจากเดิม แต่การจัดการกับเงินที่มีอยู่ที่ช่วยป้องกันเงินเฟ้อได้ วิธีหนึ่งคือ การลงทุนในอสังหาริมทรัพย์

กระทรวงพาณิชย์รายงานเงินเฟ้อทั่วไปเดือนธันวาคม 2564 เพิ่มขึ้น 2.17% จากช่วงเดียวกันปีก่อน และเงินเฟ้อทั่วไปเฉลี่ยทั้งปีก็สูงขึ้น 1.23% สำหรับแนวโน้มเงินเฟ้อทั่วไป ปี 2565 คาดว่าจะปรับตัวสูงขึ้นอีก โดยคาดว่าจะอยู่ในกรอบ 0.7-2.4%

เมื่อเงินเฟ้อสูงขึ้น ราคาหรือต้นทุนของทุกอย่างก็สูงขึ้น รวมถึงอสังหาริมทรัพย์ด้วย แต่หากซื้ออสังหาริมทรัพย์ด้วยเงินกู้อัตราดอกเบี้ยต่ำ ต้นทุนของอสังหาริมทรัพย์ซึ่งเป็นสินทรัพย์ที่มีมูลค่าสูง ก็จะคงที่โดยเปรียบเทียบในขณะที่มูลค่าทรัพย์สินเพิ่มขึ้น

อสังหาริมทรัพย์มักถูกมองว่าช่วยป้องกันความเสี่ยงด้านเงินเฟ้อได้ดี โดยเฉพาะในยุคที่อัตราดอกเบี้ยอยู่ในระดับต่ำมาก ประกอบกับราคาอสังหาริมทรัพย์ในช่วงปี 2564 ไม่ได้ปรับขึ้นนัก เพราะภาวะเศรษฐกิจชะลอตัว ยิ่งทำให้ได้รับประโยชน์จากสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำมากขึ้น ไม่ว่าจะเป็นการซื้ออสังหาริมทรัพย์เพื่ออยู่อาศัยหรือเพื่อการลงทุน

อสังหาริมทรัพย์ในตลาดมีหลายประเภทและหลายระดับราคา ดังนั้นผู้ที่มีเงินสดและกำลังมองหาที่อยู่อาศัยหรือต้องการลงทุนกับอสังหาฯในช่วงนี้ ต้องคิดให้ถี่ถ้วน โดยธนาคารเกียรตินาคินภัทร วิเคราะห์ข้อมูลทั้งเรื่องของทำเล ราคา และความคุ้มค่า สำหรับการเลือกซื้ออสังหาฯ ในช่วงที่คาดว่าเงินเฟ้อจะสูงขึ้นไว้ดังนี้

ในตลาดแบ่งที่อยู่อาศัยออกเป็น 2 ประเภทหลักคือ แนวราบและแนวสูง โดยแนวราบได้แก่ บ้านเดี่ยว ทาวน์เฮ้าส์ บ้านแฝด ส่วนแนวสูงคือ คอนโดมิเนียม

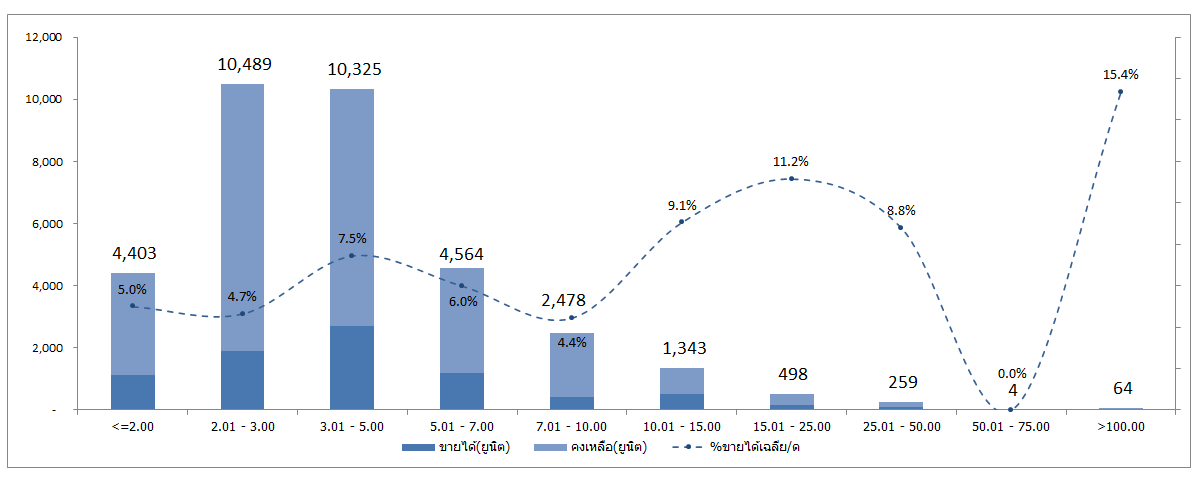

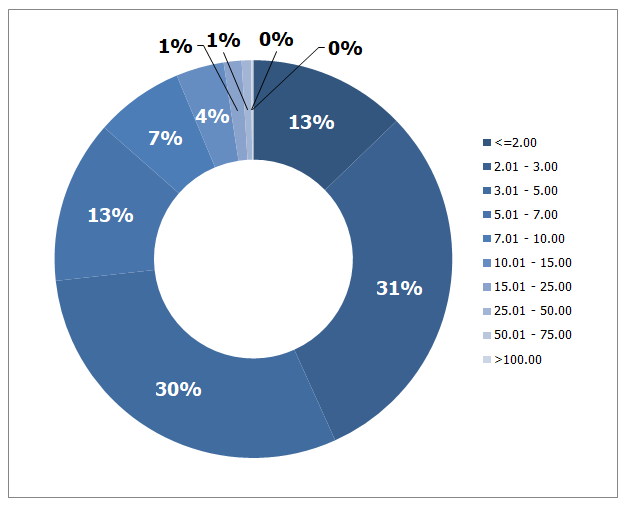

การเปิดโครงการใหม่ในปี 2564 แม้ลดลงในช่วงครึ่งปีแรก แต่หลังจากการปลดล็อคมาตรการ LTV ทำให้ตลาดมีความคึกคักมากขึ้น โดยเฉพาะในเดือนพฤศจิกายนมีบ้านเปิดขายใหม่มากถึง 6,340 หน่วย ส่งผลให้ตลอดทั้งปี 2564 ตลาดที่อยู่อาศัยแนวราบมีจำนวนยูนิตที่เปิดตัวทั้งหมด 45,000 หน่วย โดยโครงการใหม่ที่มีจำนวนยูนิตมากที่สุดอยู่ในกลุ่มระดับราคา 2-3 ล้านบาท และทำเลที่ตั้งของโครงการระดับราคานี้จะอยู่บริเวณตามแนวเส้นวงแหวนรอบนอกพื้นที่ปริมณฑล ระดับราคาที่มีเปิดใหม่และจำนวนยูนิตรองลงมา คือระดับราคา 3-5 ล้านบาท

ระดับราคาบ้านของโครงการแนวราบที่เปิดใหม่ในปี 2564 ส่วนใหญ่ 60% ของทั้งหมดจะเกาะกลุ่มอยู่ในช่วง 2 ราคา กลุ่มแรก ระดับราคา 2 – 3 ล้านบาท ซึ่งเป็นบ้านประเภททาวน์เฮ้าส์เป็นหลัก ในพื้นที่จังหวัด นนทบุรี ปทุมธานี สมุทรปราการ กลุ่มสองระดับราคา 3 – 5 ล้านบาท มีทั้งทาวน์เฮ้าส์ บ้านแฝด และบ้านเดี่ยว โดยทาวน์เฮ้าส์เป็นกลุ่มที่อยู่ในโซนเมืองมากขึ้น เช่น โซนบางนา วงแหวนตะวันออก สายไหม ตลิ่งชัน ฯลฯ ส่วนกลุ่มบ้านแฝด ที่กำลังเข้ามาทดแทนบ้านเดี่ยวและได้รับการตอบรับที่ดี จากกำลังซื้อที่หดตัวจากสภาพเศรษฐกิจที่ชะลอ ทำให้ในปีนี้มีโครงการเปิดใหม่เข้ามาในตลาดจำนวนมาก ส่วนบ้านเดี่ยวระดับราคา 3 – 5 ล้านบาท แทบจะไม่มีแล้วเนื่องจากต้นทุนค่าที่ดินที่เพิ่มสูงขึ้น

Segment ที่ผู้ประกอบการเปิดโครงการใหม่จะเป็นระดับราคาที่ต่ำ เน้นกลุ่มเป้าหมายที่เป็นกลุ่มผู้ซื้อจริง และกลุ่มผู้ประกอบการในตลาดรายใหญ่ลดสัดส่วนการพัฒนาคอนโดมิเนียม หันมาพัฒนาโครงการแนวราบมากขึ้น

จำนวนยูนิตโครงการแนวราบเปิดใหม่ปี 2564

โครงการเปิดใหม่ที่เปิดตัวได้มีการปรับตัว ปรับขนาดพื้นที่การอยู่อาศัยให้สอดคล้องกับ new normal จากผลกระทบโควิด-19 และปรับราคาที่สอดคล้องกับกำลังซื้อหลัก ส่งผลให้บ้านในระดับราคา 3-5 ล้านบาท เป็นกลุ่มที่มียอดขายสูงสุด และมีอัตราการขายที่เร็วด้วย โดยมีอัตราส่วนการขายยูนิตต่อเดือนประมาณ 7.5%

แนวโน้มของตลาดที่อยู่อาศัยแนวราบในปี 2565 คาดว่า อาจจะยังไม่กลับมาดีเท่าไร เนื่องจากปัญหาด้านเศรษฐกิจจากผลกระทบของโควิด- 19 ส่งผลให้ผู้ประกอบการจะยังคงเน้นบ้านระดับราคาที่เป็นกำลังซื้อหลัก คือระดับ 3-5 ล้านบาท โดยผู้ประกอบการจะมีการแข่งขันกันปรับรูปแบบสินค้าที่เป็นทางเลือกที่หลากหลายมากขึ้นในกลุ่มระดับราคานี้ ซึ่งจะเป็นโอกาสของผู้ซื้อด้วย

ถ้าหากวางแผนจะตัดสินใจซื้อบ้านในอนาคตอีก 2-4 ปีข้างหน้า ควรเลือกมาซื้อบ้านในช่วงนี้เลย โดยเฉพาะกลุ่มกำลังซื้อที่ไม่ได้รับผลกระทบจากโควิด-19 จะสามารถเลือกซื้อโครงการแนวราบที่มีคุณภาพในระดับราคาที่เหมาะสม รวมทั้งมาตรการ LTV ที่ปรับใหม่จะช่วยให้การซื้อบ้านทำได้ง่ายขึ้น

สัดส่วนระดับราคา (ล้านบาท) ของโครงการแนวราบเปิดใหม่ปี 2564

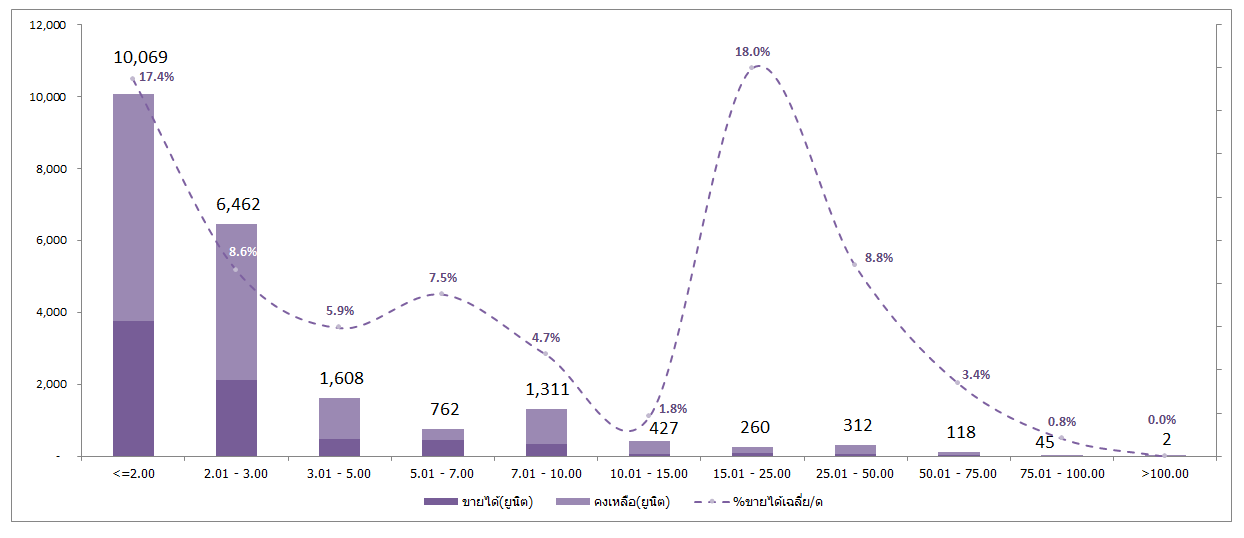

โครงการคอนโดมิเนียมปี 2564 มีจำนวนยูนิตที่เปิดตัวทั้งหมด 45,000 หน่วย ซึ่งต่ำกว่า 60,000-70,000 หน่วยต่อปีในภาวะปกติ เนื่องจากกลุ่มนักลงทุนชาวไทยขอสินเชื่อยากขึ้นจากการมาตรการ LTV ขณะที่ ผลกระทบจากโควิด-19 ทำให้กลุ่มลูกค้าต่างชาติหายไป รูปแบบการพัฒนาคอนโดจึงเปลี่ยนไป โดยมีขนาดห้องที่เล็กลงเพื่อให้ราคาราคาขายต่อยูนิตต่ำลง

ขนาดห้องที่นิยมพัฒนาในปี 2564 คือ 22 ตารางเมตร เป็นห้องแบบ studio เป็นหลัก แต่ก็มีบางโครงการที่สามารถจัดวางเป็นห้องแบบ 1 ห้องนอนได้เลย ทำให้ราคาลดลง ผู้ซื้อสามารถจับต้องได้ง่ายขึ้น

โครงการคอนโดมิเนียมเปิดใหม่ปี 2564

โซนที่มีการเปิดตัวโครงการใหม่ยังคงอยู่ในแนวรถไฟฟ้า โดยเป็นโซนรถไฟฟ้าสายสีเขียว สายสีน้ำเงิน และสายสีแดง ส่วนแนวรถไฟฟ้าที่ยังไม่เปิดให้บริการ จะอยู่ในแนวรถไฟฟ้าสาย สีชมพู สีส้ม และสีเหลืองเป็นหลัก ส่วนโซนที่มีการเปิดตัวน้อยในปีนี้จะเป็นโซนรัชดา สีลม สาทร และทองหล่อ เนื่องจากโซนนี้จะมีต้นทุนราคาที่ดินที่สูง และไม่ได้ปรับลดลงตามสถานการณ์โควิด-19 อีกทั้งกลุ่มผู้เช่าที่เป็นชาวต่างชาติหายไป ยังมียูนิตเหลือในแต่ละโครงการจำนวนมาก

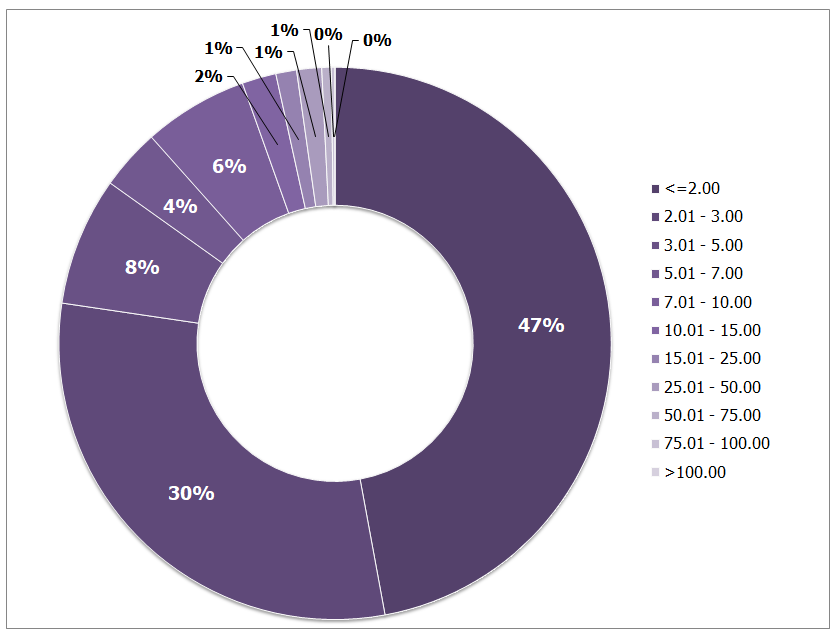

ด้านราคาของคอนโดมิเนียมที่เปิดใหม่ค่อนข้างชัดเจนว่าผู้ประกอบการเน้นพัฒนาโครงการใหม่ในกลุ่มคอนโดราคาถูก โดยเป็นระดับราคาต่ำกว่า 2 ล้านบาทมากที่สุดในตลาด และมีราคาขายประมาณ 40,000-60,000 บาทต่อตารางเมตร ส่วนในกลุ่มระดับราคาสูงตั้งแต่ 5 ล้านบาทขึ้นไปจะมีจำนวนยูนิตเปิดตัวค่อนข้างน้อย เนื่องจากส่วนหนึ่งยังมียูนิตเหลือขายอยู่จำนวนมาก และมียูนิตที่ถูกยกเลิกจากต่างชาติแล้วต้องนำกลับมาขายใหม่

ในปี 2565 จะเป็นโอกาสของผู้ซื้อที่จะซื้อคอนโดได้ในราคาต่ำ เนื่องจากยังมีจำนวนยูนิตที่ยังเหลืออีกเป็นประมาณ 21,000 ยูนิต และมีการจัดโปรโมชั่นมาก เช่น โปรโมชั่นราคาขาย ของแถม การกู้ได้เต็ม 100% หรืออยู่ฟรี 2-3 ปี ทำเลที่เป็นโอกาสของผู้ซื้อโดยเฉพาะคอนโดราคาหนึ่งล้านต้นๆ คือ ทำเลโซนสะพานใหม่-คูคต, ฉลองกรุง-ลาดกระบัง, รังสิต-คลองหลวง, ดอนเมือง-รังสิต, ติวานนท์-รัตนาธิเบศร์

สัดส่วนระดับราคาของโครงการคอนโดเปิดใหม่ปี 2564

ที่ผ่านมาการเลือกซื้อคอนโดเพื่ออยู่อาศัยสักหนึ่งห้องจะอยู่ตรงไหนของแนวรถไฟฟ้าก็ได้เพียงขอให้ใกล้ตัวสถานีก็พอเพราะค่าโดยสาร BTS แบบตั๋วเดือนนั้นเท่ากัน แต่หลังจากนี้ระยะทางจะมีผลต่อการตัดสินใจมากขึ้น เพราะ BTS ได้ประกาศยกเลิกตั๋วเดือนไปเมื่อวันที่ 30 กันยายน 2564 รวมทั้งได้ปรับเพิ่มค่าโดยสารส่วนต่อขยาย (หมอชิต-คูคต, อ่อนนุช-เคหะสมุทรปราการ,สะพานตากสิน-บางหว้า) ไปก่อนหน้านี้ และยังไม่รวมค่าโดยสารอื่นๆที่ต้องใช้เดินทางต่อจากการใช้รถไฟฟ้าแล้ว เช่น รถเมล์ รถสองแถว วินมอเตอร์ไซค์รับจ้าง หรือ Taxi เพื่อกลับบ้าน ส่งผลให้ค่าใช้จ่ายในการเดินทางเพิ่มขึ้นค่อนข้างมาก ผู้ที่จะซื้อคอนโดมิเนียมต้องคำนึงถึงปัจจัยใหม่ คือ ระยะทางระหว่างที่ทำงานและที่อยู่ด้วย

จากตัวอย่างคนทำงานใหม่ เงินเดือน 15,000 บาทต่อเดือน ค่าเดินทางไปกลับประมาณ 100 บาทต่อวัน หรือประมาณ 14% ของรายได้ กลายเป็น 150-200 บาทต่อวัน หรือประมาณ 20-25% ซึ่งยังไม่นับรวมค่าใช้จ่ายต่างๆในการใช้ชีวิตในสังคมเมือง

ค่าใช้จ่ายที่เพิ่มขึ้นอย่างกระทันหัน เริ่มส่งผลต่อการตัดสินใจเลือกซื้อที่อยู่อาศัยสักแห่งหนึ่ง โดยระยะทางจะเป็นปัจจัยหลักตัวใหม่ที่ต้องพิจารณา สำหรับคนรุ่นใหม่ที่ใช้ชีวิตอยู่ในเมืองกับสังคมเร่งรีบ เวลา และค่าใช้จ่ายเป็นเรื่องที่ต้องพิจารณาก่อน

สำหรับทำเลที่มีโอกาสในการพัฒนาและมีแนวโน้มที่ผู้ซื้อตัดสินใจได้ง่ายในการหาซื้อคอนโดมิเนียมเพื่อใช้พักอาศัยในวันทำงานที่น่าสนใจ คือ ทำเลรถไฟฟ้าที่มีจำนวนสถานีไม่มากนัก อยู่ใกล้กับสถานี Interchange เชื่อมต่อเส้นทางมายังย่านธุรกิจที่เป็นแหล่งงานได้ไม่นานนัก กลุ่มสถานีที่เปิดให้บริการแล้ว ได้แก่ สายสีเขียว สุขุมวิท, สีลม สายสีน้ำเงิน เพชรเกษม-จรัญสนิทวงศ์ , รถไฟฟ้าสายสีม่วง เตาปูน (เชื่อมต่อสายสีน้ำเงิน บางซื่อ) ที่มีคอนโดมิเนียมสร้างเสร็จพร้อมอยู่ในราคาส่วนลดโปรโมชั่นที่จับต้องได้

ส่วนเส้นทางรถไฟฟ้าที่ยังไม่เปิดให้บริการ หรือจะเปิดในปี 2565 ที่น่าสนใจ คือ รถไฟฟ้าสายสีชมพู (สำหรับกลุ่มที่ทำงานในพื้นที่ นนทบุรี แจ้งวัฒนะ) และรถไฟฟ้าสายสีเหลือง ช่วงลาดพร้าว และ ศรีนครินทร์ (Interchange เชื่อมสีส้มเข้าพื้นที่เมืองชั้นในในอนาคต) และเส้นสายสีส้ม ช่วงรามคำแหง พระราม 9 (เปิดใช้ปี 2567)

หลายๆครั้งเราจะได้ยินโฆษณาว่า ผ่อนถูกกว่าเช่า แล้วเราจะไปจ่ายค่าเช่าให้สูญเปล่าทำไม สู้ผ่อนไปเลยดีกว่า อย่างไรก็เป็นทรัพย์สินของเรา แต่อย่าลืมว่าทรัพย์สิน คือหนี้สินระยะยาว บางครั้งผ่อนจนลูกโตหนี้ยังไม่หมดเลย โดยปกติแล้วกู้ธนาคารเพื่อซื้อที่อยู่อาศัย ประมาณ 20 – 30 ปี แต่ถ้าเช่าจะสามารถยกเลิกได้ง่ายไม่มีภาระผูกพัน

ส่วนคำตอบว่าวิธีเลือกว่าจะ ซื้อหรือเช่าดีกว่ากัน คำตอบคือ ไม่มีวิธีไหนดีที่สุด แต่จะมีวิธีที่เหมาะสมที่สุดของแต่ละคน บางช่วงจังหวะชีวิตของแต่ละคนไม่เหมือนกัน บางคนซื้อเพราะจะแต่งงาน เปลี่ยนที่ทำงาน หรือขยายครอบครัว แต่บางคนมีภาระค่อนข้างมาก หรืองานต้องเดินทางย้ายสถานที่ตลอด การเช่าอาจจะเหมาะสมกว่า

เบื้องต้นอาจพิจารณาปัจจัยทางด้านเศรษฐกิจก่อนตัดสินใจ

ปัจจัยแรก เงินเฟ้อ หากเงินเฟ้อเฉลี่ยที่ 3% ต่อปี ปี 2565 มีแนวโน้มจะเพิ่มขึ้นอีก การซื้อบ้านช้าลงอาจทำให้ราคาบ้านสูงขึ้นในอนาคต เช่น ปัจจุบันบ้านราคา 3 ล้านบาท ในอีก 4-5 ปีข้างหน้าบ้านหลังนี้จะมีราคาประมาณ 4-5 ล้านบาทได้ ยังไม่รวมกับราคาที่ดินที่เป็นต้นทุนหลัก นอกจากนี้ผู้พัฒนาโครงการอาจจะปรับราคาเพิ่มขึ้นเฉลี่ย 2-6% ต่อปี (ขึ้นอยู่กับทำเล) หรือต้นทุน ค่าแรง ค่าวัสดุ ส่งผลให้ราคาบ้านเพิ่มขึ้นด้วย การตัดสินใจซื้อช้า อาจทำให้ซื้อไม่ได้ หรือต้องขยับไปอยู่ในทำเลที่ไกลขึ้น (สำหรับคนที่วางแผนจะซื้อทีอยู่อาศัยในอนาคต)

ปัจจัยที่สอง ดอกเบี้ยสินเชื่อที่อยู่อาศัย อยู่ในระดับต่ำ เฉลี่ยประมาณ 2.5-3.5% ในช่วง 3 ปีแรก หรือการกระตุ้นการซื้อของโครงการที่จัดโปรโมชั่นร่วมกับธนาคาร ให้ผ่อนล้านละ 3,000 บาท นับเป็นโอกาสของผู้ซื้อที่จะตัดสินใจซื้อได้ง่าย และเสริมด้วยการผ่อนคลาย LTV ของ ธปท. ซึ่งจะเป็นโอกาสซื้อที่อยู่อาศัยได้ง่ายขึ้น

การจะซื้อหรือเช่าที่เหมาะสม อาจพิจารณาเป็น 2 กรณี

ในภาวะปัจจุบันค่าเงินเฟ้อที่มีแนวโน้มเพิ่มขึ้นและดอกเบี้ยต่ำ และการผ่อนคลาย LTV ถึงสิ้นปี 2565 นั้น การซื้อเพื่ออยู่อาศัยเอง เป็นบ้านหลังแรกหรือเป็นบ้านหลังที่สองที่อยู่ใกล้ที่ทำงานนั้น ค่อนข้างดีมากทำให้สามารถกู้ได้มูลค่าที่สูงขึ้นกว่าในอดีตที่ผ่านมา และคนส่วนใหญ่มักมองว่าถ้าไม่อยู่เองก็ปล่อยเช่าก็ได้ แล้วเอาค่าเช่านั้นมาจ่าย ท้ายสุดบ้านหรือคอนโดก็เป็นของเรา หรือขายก็ได้เงิน

แต่ความจริงบ้านหรือคอนโดใหม่ๆ เกิดขึ้นตลอดเวลา ราคาขายบ้านมือสองอาจไม่ได้เพิ่มขึ้นมากเท่ากับค่าผ่อนทั้งหมดที่เราจ่ายไปก็ได้ ดังนั้น การซื้อที่อยู่อาศัยเพื่ออยู่อาศัยเองนั้นการซื้อค่อนข้างตอบโจทย์มากกว่ากับสถานการณ์นี้ โดยควรกู้ในวงเงินที่เหมาะสมกับรายได้ ไม่ควรไปเน้นโครงการที่ซื้อแล้วมีเงินทอนหรือซื้อแล้วมีเงินเหลือมากๆ เพราะสุดท้ายเงินส่วนเกินที่ได้เป็นก้อนก็มักจะถูกใช้ไปกับสินค้าฟุ่มเฟือย การท่องเที่ยว และกลายเป็นภาระหนี้ระยะยาว

สำหรับคนที่จบมาใหม่ๆ ที่พักอาศัยกับพ่อแม่ หรือคนที่กำลังเช่าห้องพักอยู่ แล้วอยากจะมีบ้านหรือคอนโดเป็นของตัวเอง เพราะในวันที่เริ่มทำงานมีรายได้เป็นของตนเองแล้วก็มักอยากเป็นอิสระ แต่ก่อนที่จะตัดสินใจซื้อ ต้องเข้าใจก่อนว่า ทรัพย์สินมาพร้อมกับหนี้สินระยะยาว ควรมั่นใจก่อนว่าจะตั้งหลักปักฐานกับทำเลนั้นจริงๆ อยู่ในจังหวัดนั้นจริงๆ ถ้าย้ายงานจะสามารถเดินทางได้สะดวก ไม่ใช่เป็นการสร้างภาระให้มากกว่าเดิม การซื้อย่อมดีกว่าการเช่าแน่นอน

แต่ถ้าสถานะการงานยังไม่มั่นคงมีโอกาสจะย้ายงานเพื่อโอกาสหรือความก้าวหน้าในอาชีพได้อีกในอนาคต การเช่าจะเป็นทางเลือกที่ดีกว่า สามารถยกเลิกได้ง่ายเพียงแจ้ง 1-2 เดือนล่วงหน้า ไม่มีภาระผูกพันกัน และยังเป็นช่วงเวลาที่จะสามารถเก็บเงินก้อนสำหรับการซื้อที่อยู่อาศัยในอนาคตที่ขนาดใหญ่ขึ้น หรือทำเลดีขึ้นได้อีกด้วยโดยไม่จำเป็นต้องกู้ธนาคารเต็ม 100% ก็ได้

เมื่อพิจารณาจากอุปสงค์และอุปทาน ตลาดในพื้นที่ กทม. และปริมณฑล ความต้องการซื้อที่อยู่อาศัยสูงสุดในปี 2561 ที่ประมาณ 120,000 หน่วยต่อปี และเริ่มลดลงเรื่อยๆ ทั้งปี 2564 มียอดขายราว 67,000 หน่วย โดยสาเหตุหลักเกิดจาก LTV (Loan to Value) หรือ อัตราส่วนสินเชื่อต่อราคาบ้าน ที่กำหนดโดย ธปท. แต่ปัจจุบันได้มีการผ่อนคลายให้ถึง 31 ธันวาคม 2565 ซึ่งยังต้องดูผลตอบรับว่ากำลังซื้อจะกลับมาได้มากน้อยเพียงใด ในสภาวะที่หนี้ครัวเรือนอยู่ใกล้ระดับ 90% ของ GDP และหนี้เสีย (NPL) มีแนวโน้มเพิ่มสูงขึ้น

ขณะเดียวกันก็พบว่ามีผู้กู้จำนวนหนึ่งที่กู้ซื้อบ้านหรือคอนโดหลายหลังพร้อม ๆ กัน และการที่ธนาคารพาณิชย์มีการหย่อนมาตรฐานการปล่อยสินเชื่อบ้านลงเพื่อการแข่งขัน ส่งผลต่อยอดขายที่ลดลง ประกอบผลกระทบ COVID-19 ฉุดยอดขายจากต่างชาติด้วย ส่งผลให้แต่ละโครงการมียอดขายที่ช้าลง โดยปัจจุบันคาดว่าบ้านเหลือขายที่อยู่ในตลาดทั้งหมดมีอยู่ประมาณ 200,000 ยูนิต

ความต้องการซื้อของผู้ซื้อที่ลดลง ไม่สัมพันธ์กับจำนวนยูนิตขายของโครงการที่มีอยู่ ทำให้ตอนนี้ “ตลาดเป็นของผู้ซื้อ” ในทุกประเภทสินค้าหรือในเกือบทุกทำเล

แต่ถ้าเทียบสัดส่วนของประเภทที่อยู่อาศัยเหลือขายทั้งหมดแล้ว ที่อยู่อาศัยประเภทคอนโดมิเนียมจะมีจำนวนยูนิตเหลือมากที่สุด รองลงมาจะเป็น ทาวน์เฮ้าส์ และบ้านเดี่ยว สังเกตได้จากโปรโมชั่นที่ใช้กันในช่วงนี้จะเป็นของโครงการประเภทคอนโดมิเนียม โดยเฉพาะกลุ่มที่สร้างเสร็จพร้อมอยู่ ที่มีทั้งโปรโมชั่น อยู่ฟรี 3 ปี, ให้ผลตอบแทนยาวนาน 30 ปี , ฟรีค่าใช้จ่ายต่างๆวันโอน พร้อมเหลือเงินติดกระเป๋าไปอีก ซึ่งจะแตกต่างจากบ้านประเภทอื่นมาก

จึงเป็นข้อสังเกตได้ว่าคอนโดมิเนียมที่สร้างเสร็จถึงแม้จะเคยขายได้หมด ตั้งแต่ช่วงเปิดตัวโครง เมื่อถึงเวลาโอนจะมีห้องที่โอนไม่ได้หรือกู้ไม่ผ่านแล้วนำกลับมาขายใหม่ถึง 20-30% ดังนั้นสินค้าประเภทคอนโดมิเนียม ตลาดจึงเป็น “ตลาดของผู้ซื้อ” ผู้ซื้อมีสินค้าให้เลือกในตลาดมากมาย และทำเลที่ใกล้รถไฟฟ้าก็ขยายเพิ่มขึ้นจำนวนมาก โดยเฉพาะทำเลที่รถไฟฟ้าจะเปิดให้บริการในปี 2565 เช่น ทำเล แจ้งวัฒนะ รามอินทรา รามคำแหง มีนบุรี หรือทำเล ลาดพร้าว ศรีนครินทร์ เทพารักษ์ เป็นต้น

ในส่วนของบ้านประเภทแนวราบ เป็น “ตลาดของผู้ขาย” เพราะเป็นตลาดสำหรับกลุ่มที่ต้องการที่อยู่อาศัยจริง กลุ่มลูกค้าที่ต้องการขยายครอบครัว มากกว่าการซื้อเพื่อการลงทุน และข้อจำกัดของทำเลที่มีศักยภาพที่สะดวกในการเข้าถึงพื้นที่ธุรกิจยังคงขยายตัวได้ไม่มาก โดยเฉพาะในทำเลที่สามารถเชื่อมต่อสถานีรถไฟฟ้าได้ และสินค้าแนวราบผู้ประกอบการสามารถพัฒนาโครงการเป็นเฟส และปรับเปลี่ยนรูปแบบได้ตามความต้องการของตลาด การบริหารจัดการการก่อสร้างตามยอดขายทำได้ง่ายกว่า

การทำโปรโมชั่นเป็นเพียงกลยุทธ์การตลาดเพื่อดึงความสนใจของลูกค้าไม่ใช่การลดราคาเพื่อการเร่งระบายสต็อคสร้างค้าง ผู้ซื้อจึงไม่มีอำนาจในการต่อรองเรื่องราคาขายของบ้านแนวราบมากนัก แต่มีโอกาสเลือกรูปแบบสินค้าที่มีคุณภาพมากขึ้น เพราะผู้ประกอบการ โดยเฉพาะรายใหญ่ ลงมาในตลาดนี้กันมากขึ้นมีการแข่งขันในเชิงคุณภาพและรูปแบบมากขึ้น แต่ราคาไม่ได้แข่งกันลดราคาเหมือนคอนโดมิเนียม โดยจะเห็นว่าราคาขายของทาวน์เฮ้าส์ในบางพื้นที่ปรับขึ้นจากระดับราคา 2-2.5 ล้านบาท เป็น 3-4 ล้านบาทและมีรูปแบบสินค้าประเภทบ้านแฝด ในระดับราคา 5-6 ล้านบาทที่มาทดแทนบ้านเดี่ยว ในบางพื้นที่และยังมีอัตราการขายที่ดีมาก เช่น พื้นที่ วงแหวนตะวันออก บางนา รามอินทรา สายไหม ที่มีการเชื่อมต่อรถไฟฟ้าสายสีชมพู และรถไฟฟ้าสายสีเขียวส่วนต่อขยาย เป็นต้น

ข้อคิดสุดท้ายสำหรับผู้ซื้อบ้าน แม้การซื้อบ้านจะช่วยปกป้องเงินจากภาวะเงินเฟ้อ และใช้ประโยชน์จากอัตราดอกเบี้ยต่ำได้อย่างเต็มที่ แต่ผู้ซื้อก็ควรคำนึงถึงความสามารถในการแบกรับภาระทางการเงินในระยะยาวด้วย ทั้งนี้ เมื่อพิจารณาข้อมูลการเลือกซื้ออสังหาริมทรัพย์อย่างถี่ถ้วนดีแล้ว สำหรับใครที่กำลังมองหาสถาบันการเงินเพื่อขอสินเชื่อที่อยู่อาศัย สำหรับซื้อบ้านหรือคอนโดในทำเลที่ตอบโจทย์และรูปแบบเหมาะสมกับความต้องการของตนเอง ที่ธนาคารเกียรตินาคินภัทร มีสินเชื่อบ้านที่ให้ดอกเบี้ยต่ำ วงเงินอนุมัติสูง โดยสามารถเข้าไปดูรายละเอียดเพิ่มเติมได้ที่เว็บไซต์ธนาคารเกียรตินาคินภัทร คลิก https://link.kkpfg.com/ffSAM

บทวิเคราะห์โดย Real Estate Advisory สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน)