สตง.ตรวจงบฯรักษาพยาบาล ขรก.พุ่งไม่หยุด – ค่าใช้จ่ายต่อหัวแพงกว่า “บัตรทอง – ประกันสังคม” พบโรงพยาบาล 25,951 แห่ง ไม่เข้าระบบจ่ายตรง สร้างภาระแก่ผู้ป่วย ต้องจ่ายเงินไปก่อน – ข้อมูลประกอบการเบิกจ่ายงบฯไม่เพียงพอ เสี่ยงรั่วไหล

ตามที่รัฐบาลได้จัดทำแผนยุทธศาสตร์ชาติ 20 ปี (พ.ศ. 2561 – 2580) โดยกำหนดยุทธศาสตร์การสร้างโอกาสและความเสมอภาคทางสังคม เพื่อให้ประเทศมีการเติบโตที่ยั่งยืน ประชาชนทุกคนได้รับประโยชน์อย่างทั่วถึง และลดความเหลื่อมล้ำในทุกมิติ สำหรับมิติด้านสาธารณสุข รัฐได้กำหนดแผนงานบูรณาการเพื่อให้มีระบบหลักประกันสุขภาพครอบคลุมประชากรทุกภาคส่วนให้มีสิทธิได้รับการรักษาพยาบาลที่มีมาตรฐานและมีประสิทธิภาพ โดยระบบหลักประกันสุขภาพถ้วนหน้า ประกอบด้วยระบบหลัก 3 ระบบ เพื่อให้สิทธิแก่กลุ่มเป้าหมายแต่ละกลุ่ม ได้แก่ ระบบหลักประกันสุขภาพแห่งชาติ ระบบประกันสังคม และระบบสวัสดิการรักษาพยาบาลข้าราชการ ซึ่งมีแนวคิดและการออกแบบระบบสำหรับประชากรกลุ่มเป้าหมายที่แตกต่างกัน

สำหรับสวัสดิการรักษาพยาบาลของข้าราชการนั้น เป็นระบบสวัสดิการที่รัฐบาลได้ใช้เงินงบประมาณจ่ายเป็นเงินสวัสดิการจากทางราชการเพื่อช่วยแบ่งเบาภาระค่าใช้จ่ายของข้าราชการ ลูกจ้างประจำ ผู้รับเบี้ยหวัดบำนาญ และบุคคลในครอบครัว เมื่อยามเจ็บป่วย เพื่อไม่ให้เกิดความกังวลใจในระหว่างการปฏิบัติงานให้กับทางราชการ

นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน กล่าวว่า สำนักงานการตรวจเงินแผ่นดิน (สตง.) ภายใต้นโยบายการตรวจเงินแผ่นดินของคณะกรรมการตรวจเงินแผ่นดินซึ่งกำหนดทิศทางและเป้าหมายการตรวจเงินแผ่นดินโดยคำนึงถึงการดำเนินการตามหน้าที่ของรัฐ แนวนโยบายแห่งรัฐ และยุทธศาสตร์ชาติ ได้ตระหนักถึงความสำคัญของระบบหลักประกันสุขภาพ สวัสดิการรักษาพยาบาลของข้าราชการ ประกอบกับจากการตรวจสอบข้อมูลเบื้องต้น ตั้งแต่ปีงบประมาณ พ.ศ. 2547–2562 พบว่าค่ารักษาพยาบาลของข้าราชการมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่องทุกปี จากจำนวนเงิน 16,994.30 ล้านบาท ในปีงบประมาณ พ.ศ. 2547 เพิ่มขึ้นเป็น 74,818.00 ล้านบาท ในปีงบประมาณ พ.ศ. 2562 ในขณะที่มีกลุ่มเป้าหมายเพียง 4.5 ล้านคน (ณ วันที่ 30 กันยายน 2562) ซึ่งมีสัดส่วนของประชากรที่น้อยที่สุด เมื่อเปรียบเทียบกับสิทธิการรักษาพยาบาลของประชาชนที่อยู่ในระบบหลักประกันสุขภาพอื่น แต่กลับมีค่าใช้จ่ายในการรักษาพยาบาลเฉลี่ยต่อหัวที่สูงกว่า

สตง. จึงได้เลือกตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินงานระบบหลักประกันสุขภาพ สวัสดิการรักษาพยาบาลของข้าราชการ กรมบัญชีกลาง กระทรวงการคลัง โดยมีประเด็นข้อตรวจพบที่สำคัญดังนี้

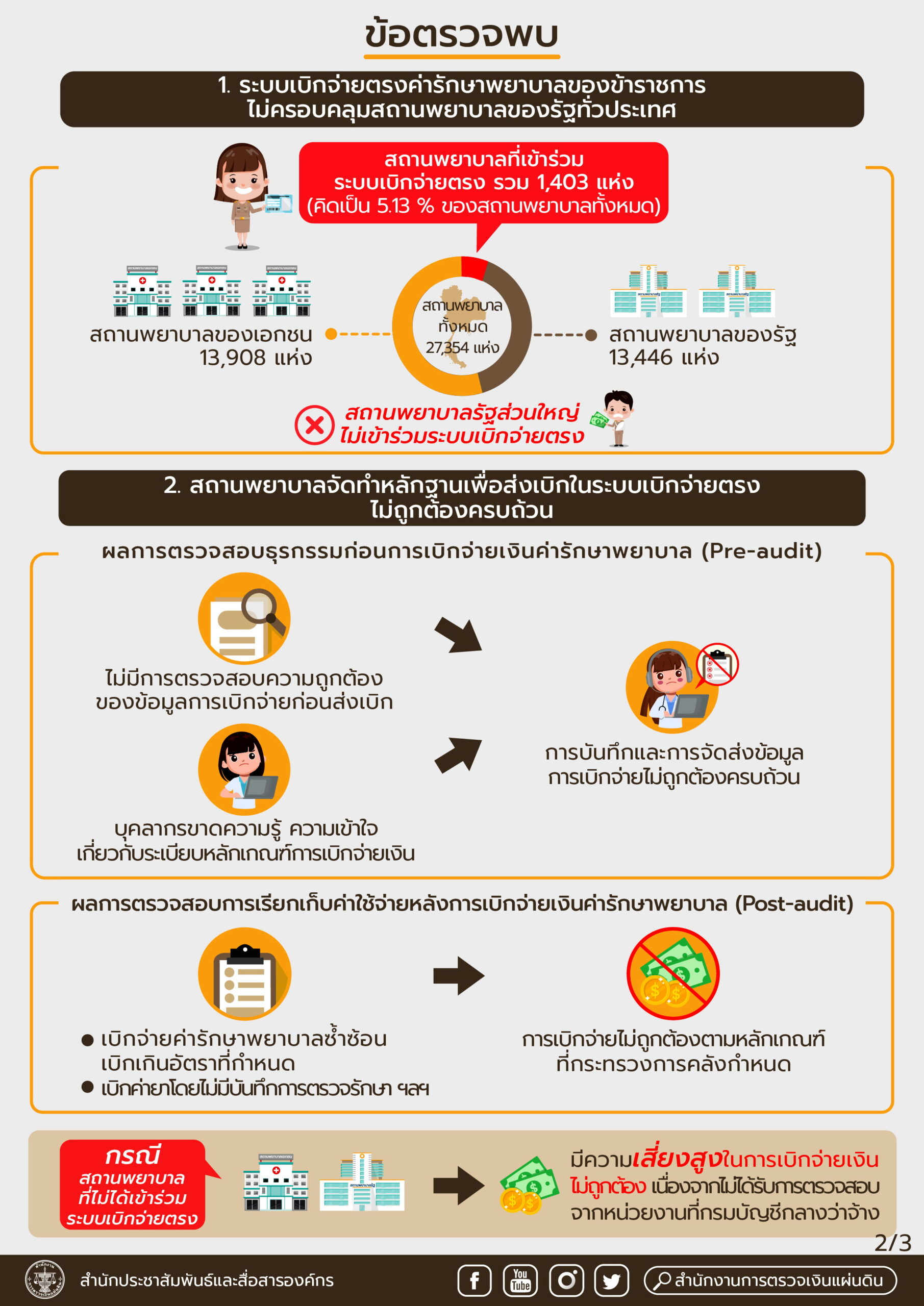

1. ระบบเบิกจ่ายตรงค่ารักษาพยาบาลของข้าราชการยังไม่ครอบคลุมสถานพยาบาลของรัฐทั้งประเทศ

จากการตรวจสอบข้อมูลการเบิกจ่ายเงินสวัสดิการรักษาพยาบาลของข้าราชการ ตั้งแต่ปีงบประมาณ พ.ศ. 2558–2562 พบว่ามีสถานพยาบาลทั้งหมดจำนวน 27,354 แห่ง ประกอบด้วยสถานพยาบาลของรัฐ จำนวน 13,446 แห่ง และสถานพยาบาลของเอกชน จำนวน 13,908 แห่ง โดยมีสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรง รวมทั้งสิ้นจำนวน 1,403 แห่ง คิดเป็นร้อยละ 5.13 ของสถานพยาบาลทั้งหมด ในจำนวนนี้เป็นสถานพยาบาลของรัฐจำนวน 1,147 แห่ง และสถานพยาบาลของเอกชนจำนวน 256 แห่ง ซึ่งการที่สถานพยาบาลของรัฐส่วนใหญ่ ไม่เข้าร่วมระบบเบิกจ่ายตรง ทำให้ผู้มีสิทธิที่เข้ารับบริการรักษาพยาบาล ณ สถานพยาบาลของรัฐที่ไม่เข้าร่วมระบบเบิกจ่ายตรง ต้องสำรองจ่ายค่ารักษาพยาบาลไปก่อน ซึ่งเป็นภาระของผู้มีสิทธิ และบุคคลในครอบครัวโดยเฉพาะผู้ป่วยโรคที่มีค่าใช้จ่ายสูง และเป็นภาระของส่วนราชการเจ้าสังกัดในการตรวจสอบเอกสารหลักฐานประกอบการเบิกจ่ายค่ารักษาพยาบาลให้กับบุคลากรในสังกัด อีกทั้งยังทำให้มีความเสี่ยงในการเบิกจ่ายไม่ถูกต้องตามระเบียบ หลักเกณฑ์ เงื่อนไขที่กระทรวงการคลังกำหนด เนื่องจากไม่ได้รับการตรวจสอบเอกสารหลักฐานก่อนการเบิกจ่ายเงินค่ารักษาพยาบาลด้วยระบบอิเล็กทรอนิกส์ และอาจเกิดการรั่วไหลของงบประมาณค่ารักษาพยาบาลของข้าราชการเมื่อเปรียบเทียบกับกรณีสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรง เนื่องจากข้อมูลประกอบการตรวจสอบก่อนการเบิกจ่ายกรณีสถานพยาบาลของรัฐที่ไม่เข้าร่วมระบบเบิกจ่ายตรงมีรายละเอียดข้อมูลการให้บริการรักษาพยาบาลไม่เพียงพอให้ส่วนราชการเจ้าสังกัดของผู้รับบริการใช้ประกอบการตรวจสอบก่อนการเบิกจ่าย

2. สถานพยาบาลจัดทำหลักฐาน เพื่อส่งเบิกในระบบเบิกจ่ายตรงไม่ถูกต้อง ไม่ครบถ้วน

จากการตรวจสอบข้อมูลการเบิกจ่ายเงินสวัสดิการรักษาพยาบาลข้าราชการของหน่วยตรวจสอบที่กรมบัญชีกลางว่าจ้างดำเนินการ พบว่าการจัดทำหลักฐานเพื่อส่งเบิกในระบบเบิกจ่ายตรงของสถานพยาบาลยังไม่ถูกต้อง ไม่ครบถ้วน โดยสรุปดังนี้

2.1 ผลการตรวจสอบธุรกรรมก่อนการเบิกจ่ายเงินค่ารักษาพยาบาล (Pre-audit) ของสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรง โดยสำนักสารสนเทศบริการสุขภาพ (สกส.) และสำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) พบรายละเอียดข้อมูลการเรียกเก็บค่าใช้จ่ายไม่ถูกต้อง ซึ่งเกิดจากข้อจำกัดด้านการบริหารจัดการของสถานพยาบาล อาทิ สถานพยาบาลไม่มีการตรวจสอบความถูกต้องของข้อมูลการเบิกจ่ายก่อนส่งเบิก การปรับปรุงหลักเกณฑ์การเบิกจ่ายเงินค่ารักษาพยาบาล และอัตราค่าบริการสาธารณสุขของกรมบัญชีกลาง ทำให้สถานพยาบาลต้องปรับปรุงระบบทางอิเล็กทรอนิกส์ในการบันทึก และ การจัดส่งข้อมูลการเบิกจ่ายเงิน อีกทั้งบุคลากรของสถานพยาบาลขาดความรู้ความเข้าใจเกี่ยวกับระเบียบ หลักเกณฑ์การเบิกจ่ายเงินที่กระทรวงการคลังกำหนด หรือ ยังมีความเข้าใจที่ไม่ชัดเจนในหลักเกณฑ์ใหม่ ทำให้เกิดการบันทึกข้อมูลและการจัดส่งข้อมูลการเบิกจ่ายไม่ถูกต้อง ไม่ครบถ้วน

2.2 การตรวจสอบเอกสารหลักฐานการเรียกเก็บค่าใช้จ่ายหลังการเบิกจ่ายเงินค่ารักษาพยาบาล (Post-audit) ของสถานพยาบาลที่เข้าระบบเบิกจ่ายตรง โดยสำนักวิจัยเพื่อพัฒนาการตรวจสอบการบริการสาธารณสุข (สพตส.) พบการเบิกจ่ายไม่ถูกต้องตามหลักเกณฑ์ที่กระทรวงการคลังกำหนด และกรมบัญชีกลางได้ดำเนินการเรียกเงินคืนจากสถานพยาบาลจำนวน 414.32 ล้านบาท ซึ่งปัญหาของการเบิกจ่ายไม่ถูกต้องเกิดจากหลายกรณี เช่น การเบิกจ่ายค่ารักษาพยาบาลซ้ำซ้อน เบิกเกินอัตราที่กระทรวงการคลังกำหนด การเบิกค่ายาโดยไม่มีบันทึกการตรวจรักษา การส่งข้อมูลโรคร่วมจำนวนมากโดยไม่พบการวินิจฉัยโดยแพทย์เจ้าของไข้ หรือ ไม่พบหลักฐานที่สนับสนุนการวินิจฉัย ซึ่งทำให้เบิกค่ารักษาพยาบาลสูงกว่าที่ควรจะเป็น เป็นต้น

ทั้งนี้ แม้ว่าจะมีสถานพยาบาลที่เข้าร่วมระบบเบิกจ่ายตรงเพียงจำนวน 1,403 แห่ง หรือ คิดเป็นร้อยละ 5.13 ของสถานพยาบาลทั้งหมด แต่การตรวจสอบ Post-audit ยังมีข้อจำกัดด้านงบประมาณและจำนวนบุคลากรที่มีความเชี่ยวชาญในการตรวจสอบด้านการแพทย์ จึงไม่สามารถดำเนินการตรวจสอบสถานพยาบาลทุกแห่งที่เข้าร่วมระบบเบิกจ่ายตรงได้ ทำให้เกิดจุดอ่อน หรือ ความเสี่ยงที่อาจส่งผลให้การเบิกจ่ายเงินค่ารักษาพยาบาลไม่ถูกต้องสำหรับสถานพยาบาลที่ไม่ได้รับการสุ่มตรวจสอบ ในขณะเดียวกัน สถานพยาบาลที่ไม่ได้เข้าร่วมระบบเบิกจ่ายตรง (เบิกจ่าย ณ ส่วนราชการเจ้าสังกัด) ก็มีความเสี่ยงสูงในการเบิกจ่ายเงินโดยไม่ถูกต้อง เนื่องจากไม่ได้รับการตรวจสอบ Pre-audit และ Post-audit จากหน่วยงานที่กรมบัญชีกลางว่าจ้าง เป็นเพียงการตรวจสอบความถูกต้องของเอกสารหลักฐานการเบิกจ่ายจากกองคลังของส่วนราชการเจ้าสังกัด

จากผลการตรวจสอบข้างต้น สตง. จึงได้มีข้อเสนอแนะไปยังหน่วยงานที่รับผิดชอบ และหน่วยงานที่กำกับดูแล อาทิ จัดให้มีการสำรวจข้อมูล หรือ ประเมินผลสถานพยาบาลของรัฐที่เข้าร่วมระบบเบิกจ่ายตรง และไม่เข้าร่วมระบบเบิกจ่ายตรง เพื่อทราบปัญหา อุปสรรค ข้อจำกัด หรือ ข้อคิดเห็นเพื่อนำมาวางแผนปรับปรุงการดำเนินงาน จัดให้มีการส่งผลการตรวจสอบ Pre-audit และ Post-audit ให้หน่วยงานเจ้าสังกัดของสถานพยาบาล เพื่อทราบและควบคุม กำกับ ดูแลให้สถานพยาบาลในสังกัดเบิกจ่ายเงินให้ถูกต้องตามระเบียบ ตลอดจนประชาสัมพันธ์ประเด็นปัญหาหรือข้อตรวจพบ กรณีการตรวจสอบก่อนการเบิกจ่ายและหลังการเบิกจ่ายไปยังสถานพยาบาลทุกแห่งทั้งที่ได้รับการสุ่มตรวจสอบ หรือ ยังไม่ได้รับการสุ่มตรวจสอบ เพื่อให้เกิดการตระหนักรู้และพัฒนาการปฏิบัติงานให้มีประสิทธิภาพต่อไป

ข่าวหรือบทความที่เกี่ยวข้อง