นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน (สตง.)

สตง.ลุยตรวจ “บัตรทอง” พบเบิกค่ารักษาพยาบาลไม่ถูก-จี้ทวงคืน 1,961 ล้านบาท-กองทุนท้องถิ่น 750 แห่ง ได้งบฯแล้วไม่จ่าย เหลือเงินในบัญชีเกินกว่า 30% หวั่นกระทบสุขภาพประชาชนในพื้นที่ ไม่ได้รับการป้องกัน-รักษาโรคขั้นปฐมภูมิ

ตามที่รัฐบาลได้จัดทำแผนยุทธศาสตร์ชาติ 20 ปี (พ.ศ. 2561 – 2580) โดยกำหนดยุทธศาสตร์การสร้างโอกาสและความเสมอภาคทางสังคม เพื่อให้ประเทศมีการเติบโตที่ยั่งยืน ประชาชนทุกคนได้รับประโยชน์อย่างทั่วถึง และลดความเหลื่อมล้ำในทุกมิติ สำหรับมิติด้านสาธารณสุข รัฐได้กำหนดแผนงานบูรณาการเพื่อให้มีระบบหลักประกันสุขภาพครอบคลุมประชากรทุกภาคส่วนให้มีสิทธิได้รับการรักษาพยาบาลที่มีมาตรฐานและมีประสิทธิภาพ โดยระบบหลักประกันสุขภาพถ้วนหน้า ประกอบด้วยระบบหลัก 3 ระบบ เพื่อให้สิทธิแก่กลุ่มเป้าหมายแต่ละกลุ่ม ได้แก่ ระบบหลักประกันสุขภาพแห่งชาติ ระบบประกันสังคม และระบบสวัสดิการรักษาพยาบาลข้าราชการ

สำหรับในส่วนของระบบหลักประกันสุขภาพแห่งชาติครอบคลุมประชาชนมากที่สุดคือ 47.52 ล้านคน คิดเป็นร้อยละ 71.45 ของผู้ลงทะเบียนสิทธิในระบบหลักประกันสุขภาพถ้วนหน้าทั้งหมด 66.51 ล้านคน โดยรัฐได้จัดตั้ง “กองทุนหลักประกันสุขภาพแห่งชาติ” เพื่อสนับสนุนและส่งเสริมการจัดบริการสาธารณสุขให้คนไทยสามารถเข้าถึงบริการสาธารณสุขได้อย่างทั่วถึงและมีประสิทธิภาพ และได้จัดสรรงบประมาณ ตั้งแต่ปีงบประมาณ พ.ศ. 2558 ถึง 2562 เป็นจำนวนเงินรวม 843,200.15 ล้านบาท

นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน เปิดเผยว่า สำนักงานการตรวจเงินแผ่นดิน (สตง.) ภายใต้นโยบายการตรวจเงินแผ่นดิน ซึ่งกำหนดทิศทางและเป้าหมายการตรวจเงินแผ่นดิน โดยคำนึงถึงการดำเนินการตามหน้าที่ของรัฐ แนวนโยบายแห่งรัฐ และยุทธศาสตร์ชาติ ได้ตระหนักถึงความสำคัญของระบบหลักประกันสุขภาพ ซึ่งเป็นกลไกสำคัญที่ทำให้ประชาชนเข้าถึงบริการสาธารณสุขที่มีคุณภาพและมาตรฐานอย่างทั่วถึง จึงได้เลือกตรวจสอบผลสัมฤทธิ์และประสิทธิภาพการดำเนินงานระบบหลักประกันสุขภาพ กองทุนหลักประกันสุขภาพแห่งชาติ สำนักงานหลักประกันสุขภาพแห่งชาติ (สปสช.) โดยมีประเด็นข้อตรวจพบที่สำคัญดังนี้

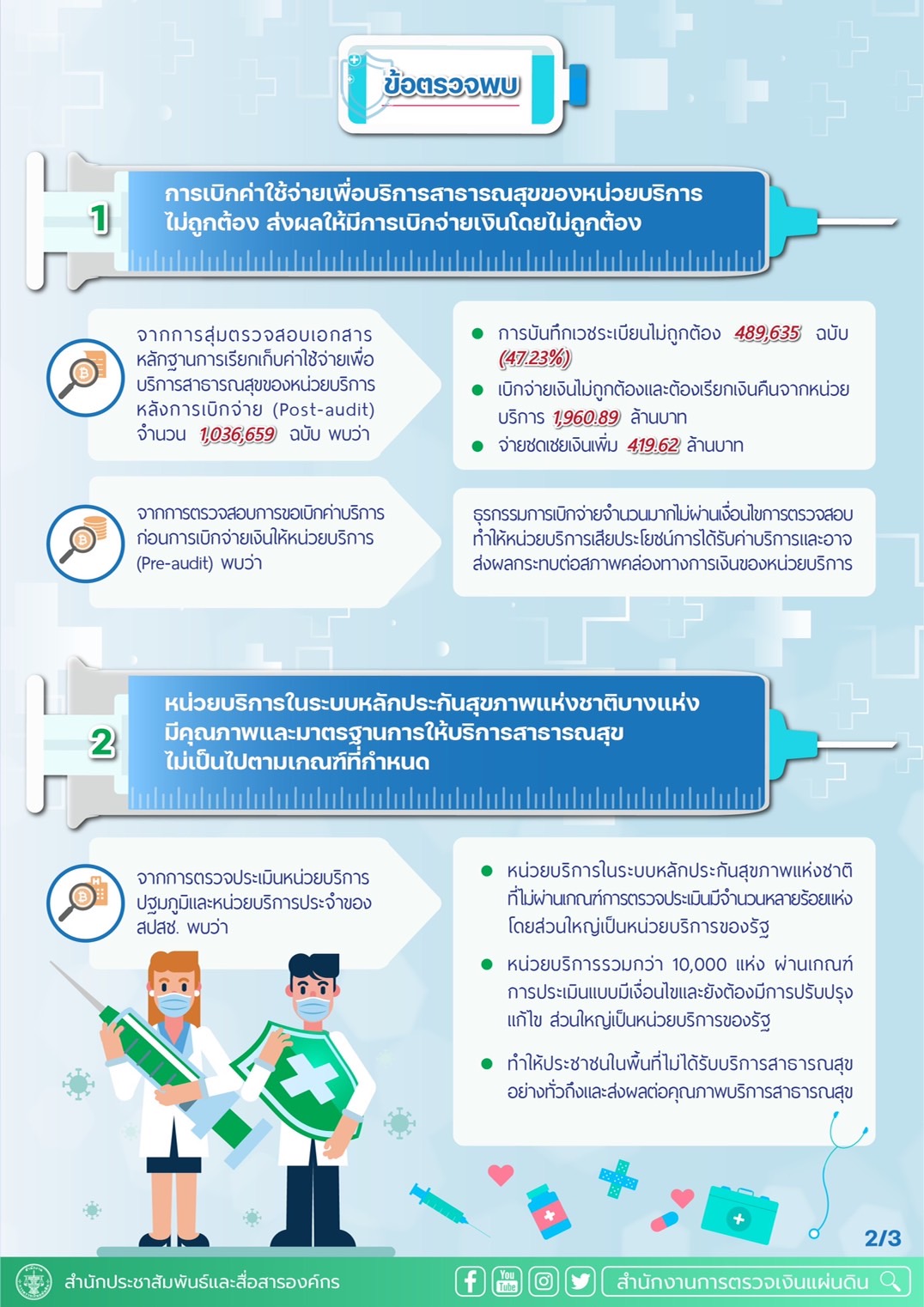

1. การขอเบิกค่าใช้จ่ายเพื่อบริการสาธารณสุขของหน่วยบริการไม่ถูกต้อง ส่งผลให้มีการเบิกจ่ายเงินโดยไม่ถูกต้อง

จากข้อมูลการสุ่มตรวจสอบเวชระเบียนซึ่งเป็นเอกสารหลักฐานการเรียกเก็บค่าใช้จ่ายเพื่อบริการสาธารณสุขของหน่วยบริการหลังการเบิกจ่าย (Post-audit) ของ สปสช. ตั้งแต่ปีงบประมาณ พ.ศ. 2558–2562 จำนวน 1,036,659 ฉบับ พบหน่วยบริการบันทึกเวชระเบียนไม่ถูกต้อง จำนวน 489,635 ฉบับ หรือคิดเป็นร้อยละ 47.23 ของจำนวนเวชระเบียนที่ตรวจสอบทั้งหมด ส่งผลให้มีการเบิกจ่ายเงินไม่ถูกต้อง และต้องมีการเรียกเงินคืนจากหน่วยบริการ จำนวน 1,960.89 ล้านบาท และจ่ายชดเชยเงินเพิ่ม จำนวน 419.62 ล้านบาท

นอกจากนี้ เมื่อพิจารณาข้อมูลผลการตรวจสอบการขอเบิกค่าบริการก่อนการเบิกจ่าย เงินให้หน่วยบริการ (Pre-audit) พบว่ามีธุรกรรมการเบิกจ่ายจำนวนมากที่ไม่ผ่านเงื่อนไขการตรวจสอบ ทำให้หน่วยบริการเสียประโยชน์การได้รับค่าบริการและอาจส่งผลกระทบต่อสภาพคล่องทางการเงินของหน่วยบริการ ทั้งนี้ สาเหตุของปัญหาเกิดจากความผิดพลาดของผู้ปฏิบัติงานที่เกี่ยวข้องกับการบันทึกเวชระเบียน และการกำหนดเงื่อนไขตรวจสอบการเบิกจ่ายผ่านระบบ e-Claim (Pre-audit) ยังไม่ครอบคลุมเพียงพอ

2. หน่วยบริการในระบบหลักประกันสุขภาพแห่งชาติบางแห่งมีคุณภาพและมาตรฐานการให้บริการสาธารณสุขไม่เป็นไปตามเกณฑ์ที่กำหนด

จากข้อมูลผลการตรวจประเมินหน่วยบริการปฐมภูมิและหน่วยบริการประจำของ สปสช. ตั้งแต่ปีงบประมาณ พ.ศ. 2558–2562 พบว่าในแต่ละปีมีหน่วยบริการในระบบหลักประกันสุขภาพแห่งชาติที่ไม่ผ่านเกณฑ์การตรวจประเมินเป็นจำนวนหลายร้อยแห่ง โดยส่วนใหญ่เป็นหน่วยบริการของรัฐ ซึ่ง สปสช.ไม่สามารถยกเลิกการขึ้นทะเบียนหน่วยบริการได้ เนื่องจากข้อจำกัดด้านการขาดแคลนหน่วยบริการในการรักษาพยาบาล ขณะเดียวกัน มีหน่วยบริการรวมกว่า 10,000 แห่ง ที่ผ่านเกณฑ์การประเมินแบบมีเงื่อนไขและยังต้องมีการปรับปรุงแก้ไข ซึ่งส่วนใหญ่เป็นหน่วยบริการของรัฐเช่นกัน ทั้งนี้ สาเหตุเกิดจากข้อเกณฑ์ที่กำหนด ส่วนใหญ่เกี่ยวกับสถานที่ อุปกรณ์เครื่องมือทางการแพทย์ บุคลากร ซึ่งปรับปรุงแก้ไขได้ยาก ประกอบกับ สปสช. ขาดการติดตามผลการปรับปรุงแก้ไขของหน่วยบริการ ซึ่งการที่หน่วยบริการไม่สามารถดำเนินการตามเกณฑ์ที่กำหนดจะส่งผลให้ประชาชนในพื้นที่ไม่ได้รับการบริการด้านสาธารณสุขอย่างทั่วถึง และส่งผลต่อคุณภาพบริการสาธารณสุข

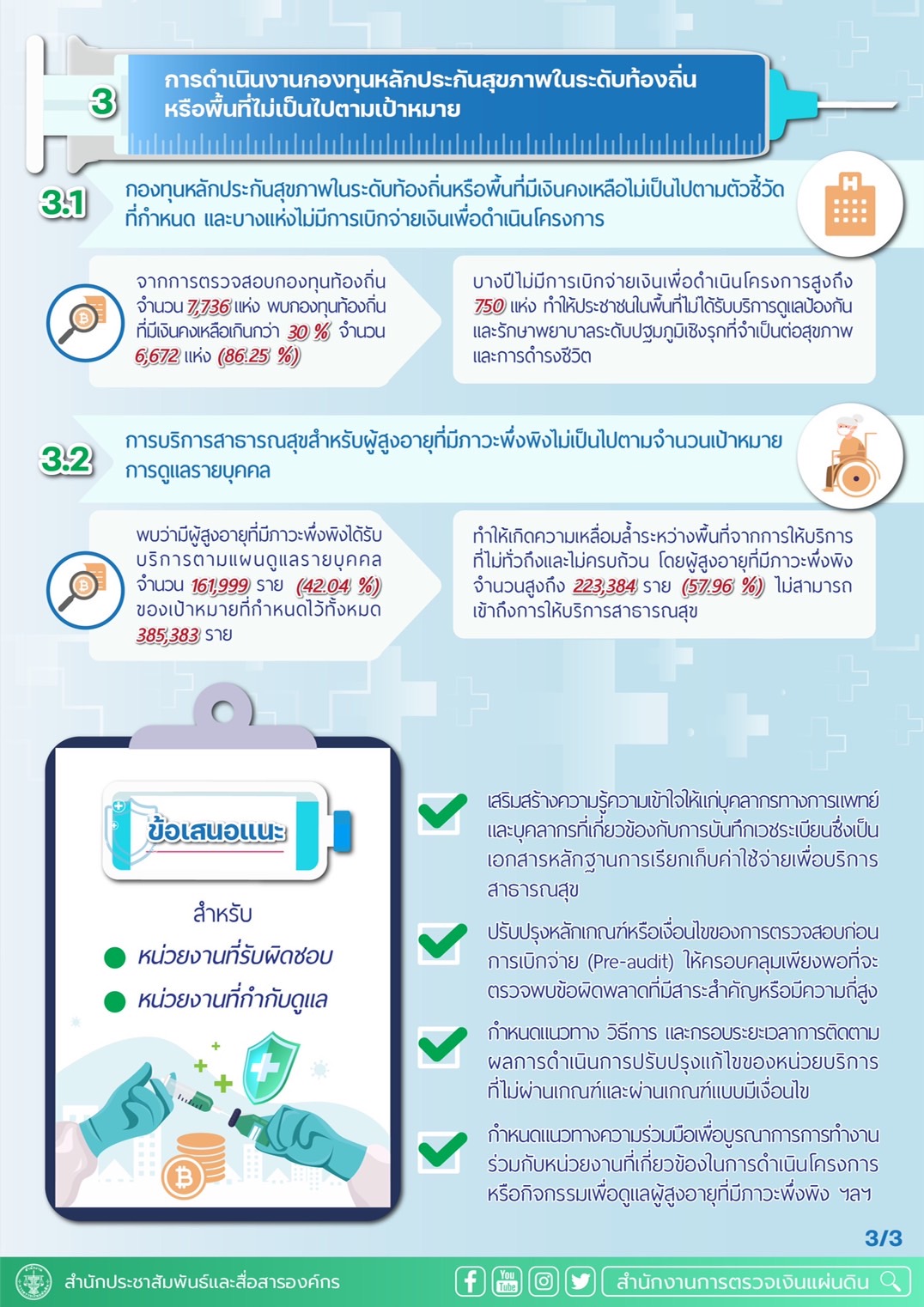

3. การดำเนินงานกองทุนหลักประกันสุขภาพในระดับท้องถิ่นหรือพื้นที่ไม่เป็นไปตามเป้าหมาย

3.1 กองทุนหลักประกันสุขภาพในระดับท้องถิ่น หรือ พื้นที่มีเงินคงเหลือไม่เป็นไปตามตัวชี้วัดที่กำหนด และบางแห่งไม่มีการเบิกจ่ายเงินเพื่อดำเนินโครงการ

ตัวชี้วัดการดำเนินงานของกองทุนท้องถิ่น ปีงบประมาณ พ.ศ. 2562 กำหนดให้กองทุนท้องถิ่นต้องใช้จ่ายเกินกว่าร้อยละ 70 หรือ มีเงินคงเหลือไม่เกินร้อยละ 30 แต่จากการตรวจสอบกองทุนท้องถิ่นทั้งหมด จำนวน 7,736 แห่ง พบกองทุนท้องถิ่นที่มีเงินคงเหลือเกินกว่าร้อยละ 30 จำนวน 6,672 แห่ง หรือ คิดเป็นร้อยละ 86.25 และเมื่อพิจารณาผลการดำเนินงานด้านการเบิกจ่ายเงินเพื่อดำเนินโครงการของกองทุนท้องถิ่นที่ได้รับการจัดสรรจาก สปสช. พบว่า บางแห่งไม่มีการเบิกจ่ายเงินเพื่อดำเนินโครงการ โดยบางปีมีกองทุนท้องถิ่นที่ไม่มีการเบิกจ่ายเงิน เพื่อดำเนินโครงการสูงถึง 750 แห่ง ซึ่งมีผลทำให้ประชาชนในพื้นที่ไม่ได้รับบริการดูแลป้องกันและรักษาพยาบาลระดับปฐมภูมิเชิงรุกที่จำเป็นต่อสุขภาพและการดำรงชีวิต ทั้งนี้ ปัญหาดังกล่าวมีสาเหตุที่สำคัญมาจากบุคลากรขององค์กรปกครองส่วนท้องถิ่นขาดความรู้ด้านสาธารณสุขและความเข้าใจเกี่ยวกับระเบียบการเบิกจ่ายเงินกองทุนท้องถิ่น

3.2 การบริการสาธารณสุขสำหรับผู้สูงอายุที่มีภาวะพึ่งพิงไม่เป็นไปตามจำนวนเป้าหมายการดูแลรายบุคคล

จากผลการดำเนินงานถึงสิ้นสุดปีงบประมาณ พ.ศ. 2562 พบว่ามีผู้สูงอายุที่มีภาวะพึ่งพิงได้รับบริการตามแผนดูแลรายบุคคล จำนวน 161,999 ราย หรือคิดเป็นร้อยละ 42.04 ของเป้าหมายที่กำหนดไว้ทั้งหมด 385,383 ราย ทำให้เกิดความเหลื่อมล้ำระหว่างพื้นที่จากการให้บริการที่ไม่ทั่วถึงและไม่ครบถ้วน โดยผู้สูงอายุที่มีภาวะพึ่งพิงจำนวนสูงถึง 223,384 ราย หรือคิดเป็นร้อยละ 57.96 ไม่สามารถเข้าถึงการให้บริการสาธารณสุข ทั้งนี้ สาเหตุเกิดจากหน่วยบริการขาดแคลนบุคลากรที่ทำหน้าที่เป็นผู้ช่วยเหลือดูแลผู้สูงอายุที่มีภาวะพี่งพิง

จากผลการตรวจสอบข้างต้น สตง. จึงได้มีข้อเสนอแนะไปยังหน่วยงานที่รับผิดชอบ และหน่วยงานที่กำกับดูแล อาทิ เสริมสร้างความรู้ความเข้าใจให้แก่บุคลากรทางการแพทย์และบุคลากรที่เกี่ยวข้องกับการบันทึกเวชระเบียน ซึ่งเป็นเอกสารหลักฐานการเรียกเก็บค่าใช้จ่ายเพื่อบริการสาธารณสุข ปรับปรุงหลักเกณฑ์ หรือ เงื่อนไขของการตรวจสอบก่อนการเบิกจ่าย (Pre-audit) ให้ครอบคลุมเพียงพอที่จะตรวจพบข้อผิดพลาดที่มีสาระสำคัญหรือมีความถี่สูง กำหนดแนวทาง วิธีการ และกรอบระยะเวลาการติดตามผลการดำเนินการปรับปรุงแก้ไขของหน่วยบริการที่ไม่ผ่านเกณฑ์และผ่านเกณฑ์แบบมีเงื่อนไข เพื่อให้ทราบถึงปัญหา อุปสรรคในการปรับปรุงแก้ไขของหน่วยบริการและทราบถึงความคืบหน้าในการปรับปรุงแก้ไขปัญหาคุณภาพและมาตรฐานบริการสาธารณสุขของหน่วยบริการ กำหนดแนวทางความร่วมมือเพื่อบูรณาการการทำงานร่วมกับหน่วยงานที่เกี่ยวข้องในการดำเนินโครงการหรือกิจกรรมเพื่อดูแลผู้สูงอายุที่มีภาวะพึ่งพิง