เอเชียเป็นกลไกขับเคลื่อนการเติบโตการบริโภคของโลกและมีแนวโน้มที่จะยังคงครองตำแหน่งดังกล่าวในทศวรรษหน้า การเพิกเฉยต่อตลาดผู้บริโภคในเอเชียอาจหมายถึงการสูญเสียการบริโภคทั่วโลกไปกว่าครึ่งหนึ่ง ไม่ใช่แค่เรื่องของขนาด แต่ตลาดผู้บริโภคในเอเชียยังเป็นหนึ่งในความหลากหลาย ความชอบและพฤติกรรมที่เปลี่ยนแปลงไปซึ่งเกิดจากประชากร สังคม และอำนาจทางเศรษฐกิจ

หากต้องการเติบโตในตลาดเหล่านี้ ธุรกิจและนักลงทุนจะต้องทำความรู้จักและเรียนรู้วิธีให้บริการผู้บริโภคแต่ละกลุ่มแต่ละประเภท เช่น Instagrannie ผู้สูงวัยชาวญี่ปุ่นที่มีคนติดตามจำนวนมากในอินสตาแกรม หรือ เกมเมอร์ GEN Z ชาวอินโดนีเซีย หรือเจ้าของร้านเล็กๆ ในอินเดีย และไลฟ์สไตล์ของชาวมิลเลนเนียลจีน เป็นต้น

รายงานเรื่อง The trailblazing consumers in Asia propelling growth ของ McKinsey Global Institute หรือ MGI ได้สำรวจแรงขับเคลื่อนที่เปลี่ยนแปลงตลาดการบริโภคของเอเชีย การเปลี่ยนแปลงของพฤติกรรมผู้บริโภคที่นำไปสู่ทางเลือกและรูปแบบการใช้จ่ายที่แปลกใหม่และน่าประหลาดใจ ซึ่งอาจส่งผลต่อการกำหนดจุดยืนของธุรกิจและนักลงทุน

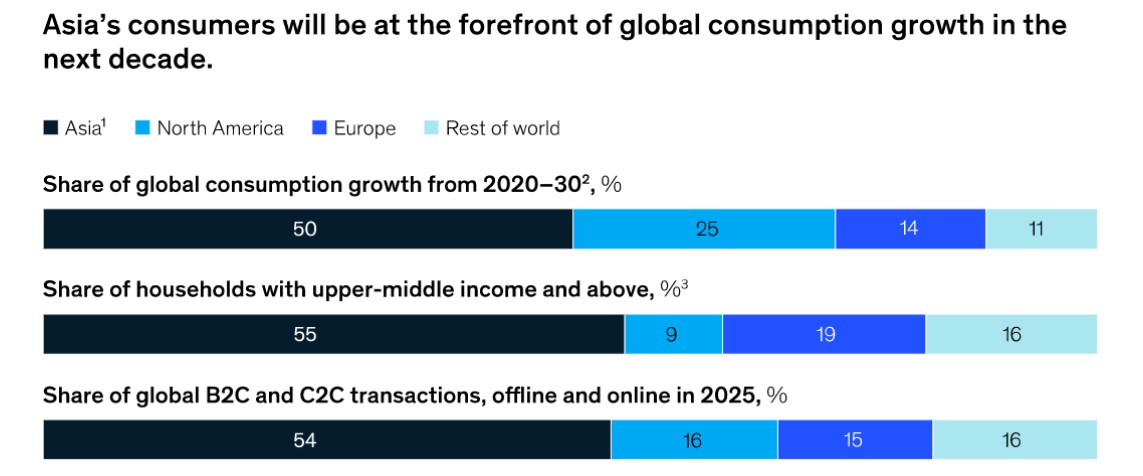

ในทศวรรษหน้าคาดว่า ผู้บริโภคชาวเอเชียจะมีสัดส่วนครึ่งหนึ่งของการเติบโตของการบริโภคทั่วโลก ซึ่งมีโอกาสสูงถึง 10 ล้านล้านดอลลาร์ โดยคาดว่าหนึ่งในทุกๆ สองครัวเรือนที่มีรายได้ระดับกลางถึงสูงขึ้นไปจะอยู่ในเอเชีย และหนึ่งในทุก ๆ สองธุรกรรมจะเกิดจากผู้บริโภคในภูมิภาคนี้

แนวโน้มการบริโภคที่แข็งแกร่งในภูมิภาคสะท้อนถึงอัตราความยากจนที่ลดลง รายได้และอำนาจการใช้จ่ายที่เพิ่มขึ้น จำนวนครัวเรือนในระดับต่ำกว่าชนชั้นกลางที่มีกำลังการบริโภคที่จำกัดคาดว่าจะลดลง 60%

อย่างไรก็ตาม แนวโน้มทางบวกนี้อาจต้องเผชิญกับความท้าทายทั่วโลก โดยมีสาเหตุจาก 2 ปัญหาที่มาพร้อมกับการเติบโตอย่างรวดเร็วที่อาจส่งผลต่อรูปแบบการบริโภค คือ

ความเหลื่อมล้ำ รูปแบบของการบริโภคในเอเชียมีแนวโน้มที่จะได้รับอิทธิพลจากความเหลื่อมล้ำของรายได้ ผู้บริโภคที่อยู่ 50% ล่างของการกระจายรายได้ มีส่วนแบ่งรายได้ที่ลดลงในช่วง 30 ปีที่ผ่านมา การถดถอยที่เกิดจากการระบาดของโควิด-19 ส่งผลกระทบมากที่สุดต่อครัวเรือนที่มีรายได้ต่ำ และอาจทำให้ความไม่เท่าเทียมกันสูงขึ้นแม้ว่าเศรษฐกิจจะฟื้นตัว

การชะงักทางเศรษฐกิจที่มีผลจากการเปลี่ยนแปลงสภาพภูมิอากาศ เอเชียอยู่ในแนวหน้าที่มีความเสี่ยงด้านสภาพอากาศ โดยคิดเป็น 2 ใน 3 ของความเสี่ยงทั่วโลกต่อการหยุดชะงักทางเศรษฐกิจที่เกิดจากการเปลี่ยนแปลงธรรมชาติ ผลการวิจัยของ MGI ระบุว่า เช่น เมืองในอินเดีย ทั้งบังกาลอร์ เชนไน เดลี และโกลกาตา อาจสูญเสียชั่วโมงทำงานกลางแจ้งเพิ่มอีก 5 – 10% เนื่องจากความร้อนสูงและอบอ้าวมาก ส่วนอีกตัวอย่างหนึ่ง ออสเตรเลียอาจประสบกับไฟป่าและการขาดแคลนน้ำมากขึ้น

นอกจากนี้ความเสี่ยงจากสภาพอากาศยังตกอยู่กับผู้ที่มีรายได้ต่ำอย่างไม่ยุติธรรม ซึ่งอาจตอกย้ำถึงความไม่เท่าเทียมที่เพิ่มขึ้น ชาวเอเชียจำนวนมากจะได้รับผลกระทบและอาจเปลี่ยนวิธีการบริโภค เช่น การตระหนักถึงความยั่งยืนของแบรนด์มากขึ้น หรือใช้เวลาในบ้านมากขึ้นเพื่อหลีกเลี่ยงมลภาวะทางอากาศหรือความร้อนจัด

ปัจจัยด้านประชากรมีผลอย่างมากต่อการเปลี่ยนแปลงพฤติกรรมผู้บริโภคและก่อให้เกิดการเปลี่ยนแปลงครั้งใหญ่ในรูปแบบการบริโภคในเอเชีย โดยแนวโน้มทางประชากรศาสตร์ที่เห็นชัดเจนมีด้วยกัน 4 รูปแบบ

ขนาดครัวเรือนเฉลี่ยทั่วเอเชียหดตัวลง โดย 1 ใน 3 ของครัวเรือนในประเทศเอเชียที่พัฒนาแล้วและมากกว่า 15% ของครัวเรือนในจีน เป็นครัวเรือนที่มีผู้อยู่อาศัยคนเดียวอยู่แล้ว ในอินเดียและประเทศเอเชียชายขอบ (อาทิ บังคลาเทศ เนปาล มองโกเลีย เมียนมา คีร์กีสถาน มัลดีฟ ติมอร์เลสเต)ขนาดครัวเรือนโดยเฉลี่ยลดลงประมาณ 15% ในช่วง 20 ปีที่ผ่านมา

ขนาดครัวเรือนที่เล็กลงมีผลกระทบต่อการให้บริการของธุรกิจในตลาดผู้บริโภคเอเชีย ตัวอย่างเช่น อาจเพิ่มโอกาสในการตอบสนองความต้องการ “เศรษฐกิจคนเหงา (Lonely Economy)” และความต้องการมิตรภาพรูปแบบใหม่ อีกแนวโน้มหนึ่งที่เป็นผลมาจากการอาศัยอยู่ตามลำพังคือ การเป็นเจ้าของสัตว์เลี้ยงที่เพิ่มสูงขึ้นทั่วเอเชีย โดยในเกาหลีใต้เพิ่มเป็น 60%ในช่วง 10 ปีที่ผ่านมา

นอกจากนี้ประเภทของสินค้าและบริการที่มีความต้องการเพิ่มขึ้นอาจรวมถึงอาหารบรรจุหีบห่อที่ขนาดเล็กลง การจัดส่งอาหารที่บ้าน และอาจนำไปสู่การเปลี่ยนแปลงในสังคมเมืองเมื่อความต้องการที่อยู่อาศัยยูนิตเดียวเพิ่มขึ้น การเปลี่ยนแปลงทางประชากรนี้ กำลังขับเคลื่อนการเติบโตในด้านการพักผ่อนบางประเภท ความต้องการความบันเทิงทางดิจิทัลเพิ่มขึ้น การรับประทานอาหารคนเดียว และการเดินทางคนเดียว

นอกจากนั้นตลาด “การดูแลตนเอง (Self-Care)” กำลังเติบโตอย่างมาก เนื่องจากผู้บริโภคให้ความสำคัญกับสุขภาพจิตและตัวเลือกในการดำเนินชีวิตแบบสุขภาพดีมากขึ้น

ผู้สูงอายุที่มีอายุเกิน 60 ปี คาดว่า 2 ใน 3 จะเป็นกลุ่มที่ขับเคลื่อนการเติบโตในประเทศเอเชียที่พัฒนาแล้ว และคิดเป็น 1 ใน 3 ของการเติบโตของการบริโภคทั่วภูมิภาค บริษัทต่าง ๆ ตระหนักและเข้าใจถึงผู้สูงอายุในภูมิภาค แต่ลักษณะการบริโภคของผู้สูงอายุกำลังเปลี่ยนไป ที่ชัดเจนที่สุดคือ คนรุ่นเก่ามีความสุขมากขึ้นที่จะบริโภคทางออนไลน์ ซึ่งถือเป็นปรากฏการณ์ใหม่

ในญี่ปุ่นและเกาหลีใต้ มากกว่า 90% ของผู้สูงอายุจะเข้ามาอยู่ในโลกออนไลน์ภายในปี 2030 ขณะที่จีนคาดว่าสัดส่วนจะเกิน 2 ใน 3

การเปลี่ยนแปลงนี้ส่งผลให้ธุรกิจต่างๆ ต้องประเมินว่าได้ให้บริการลูกค้าเหล่านี้อย่างไร บริษัทต่าง ๆ มีแนวโน้มที่จะต้องปรับตัวตนในโลกออนไลน์และพิจารณาขนาดธุรกิจทางกายภาพ(physical footprint) ของบริษัทในปัจจุบันอีกครั้ง

อีกประเด็นหนึ่งที่สำคัญ คือบริษัท ต้องประเมินการเปลี่ยนแปลงอย่างมากของกำลังซื้อของผู้สูงอายุเอเชีย

ผู้สูงอายุประมาณ 70 ล้านคน ซึ่งส่วนใหญ่อยู่ในประเทศเอเชียที่พัฒนาแล้วและบางส่วนของจีน มีรายได้ค่อนข้างสูง และจะผลักดันการเติบโตของการบริโภคในหมวดหมู่ต่าง ๆ เช่น สุขภาพ ที่อยู่อาศัย (รวมถึงสิ่งอํานวยความสะดวกเฉพาะทางสําหรับการใช้ชีวิต) และการพักผ่อน

อย่างไรก็ตาม ผู้สูงอายุประมาณ 165 ล้านคน ซึ่งส่วนใหญ่อยู่ในอินเดีย เอเชียชายขอบและประเทศตลาดเกิดใหม่ในเอเชีย และบางส่วนของจีน อาจมีรายได้ไม่ถึง 11 ดอลลาร์ต่อวัน ซึ่งพวกเขาอาจต้องการความช่วยเหลือจากรัฐบาลและสังคมเพื่อตอบสนองความต้องการขั้นพื้นฐาน

ชาวดิจิทัลโดยกำเนิด (Digital natives) ที่เกิดระหว่างปี 1980 ถึง 2012 รวมถึงกลุ่มคน Gen Z และคนรุ่นมิลเลนเนียล คาดว่าจะสามารถขับเคลื่อนการบริโภคของเอเชียในทศวรรษหน้า โดยกลุ่มนี้คิดเป็นสัดส่วนมากกว่า 1 ใน 3 ของการบริโภคของประชากรในเอเชีย

การวิจัยของ McKinsey เกี่ยวกับ Gen Z ในเอเชียพบว่า

Gen Z ในเอเชีย คนรุ่นนี้ 20 – 30% นี้ใช้เวลาบนโทรศัพท์มือถือมากกว่า 6 ชั่วโมงต่อวัน และบริโภคเนื้อหาวิดีโอแบบที่ไม่เคยพอ พวกเขากระหายประสบการณ์ใหม่ ๆ และมีแนวโน้มที่จะซื้อแบรนด์ที่ทำให้พวกเขาแตกต่างจาก Gen X ถึง 2 เท่า และมากกว่า 70% ของพวกเขามั่นใจมากว่าจะบรรลุเป้าหมายทางการเงิน

จากการมองโลกในแง่ดี ชาวดิจิทัลโดยกำเนิดจำนวนมากจึงบริโภคเพิ่มขึ้น จากการเข้าถึงแพลตฟอร์มดิจิทัลและการกู้ยืมได้โดยง่ายในประเทศจีน ชาวดิจิทัลโดยกำเนิดเริ่มใช้สินเชื่อเพื่อผู้บริโภคมากกว่าคนรุ่นอื่น ส่งผลให้ 1 ใน 2 ของผู้บริโภคที่เป็นหนี้มีอายุต่ำกว่า 30 ปี โดยหนี้นี้ทำให้การบริโภคออนไลน์เพิ่มขึ้นในหมวดหมู่ต่าง ๆ เช่น เครื่องนุ่งห่มและสินค้าคงทน

สัญญาณของวิกฤติทางการเงินบางอย่างกำลังเกิดขึ้น เช่น ในประเทศจีนซึ่งกว่า 30% ของหนี้ใหม่ที่ก่อจากชาวดิจิทัลโดยกำเนิด เพื่อ “รีไซเคิล” หนี้ที่กู้มาก่อนหน้า ซึ่งพบได้ในประเทศไทยและสิงคโปร์ด้วย

การใช้จ่ายที่เพิ่มขึ้นของชาวดิจิทัลโดยกำเนิดจะเพิ่มขึ้นต่อเนื่องหรือไม่ ขึ้นอยู่กับว่าพวกเขาสามารถชำระหนี้ด้วยรายได้ที่เพิ่มขึ้นหรือไม่ และประวัติเครดิตยังดีอยู่หรือไม่

การเพิ่มอำนาจทางเศรษฐกิจของผู้หญิง 3 ประเภท สามารถปลดล็อกอำนาจการบริโภคใหม่ที่สําคัญ

ประการแรก คือโอกาสใหม่ของผู้หญิงในการสร้างรายได้ผ่านการมีส่วนร่วมในแรงงานที่สูงขึ้น ซึ่งเพิ่มขึ้น 2-6% ในประเทศเอเชียที่พัฒนาแล้วและในตลาดเกิดใหม่ในเอเชีย (Emerging Asia) ช่วงทศวรรษที่ผ่านมา

ประการที่ 2 คือ การที่ผู้หญิงก้าวไปสู่อาชีพที่มีรายได้สูง

ประการที่ 3 คือ การเข้าถึงดิจิทัลและการเงิน โดยในอินเดียและชายขอบเอเชีย ตัวอย่างเช่น ช่องว่างทางเพศในการเข้าถึงอินเทอร์เน็ตบนมือถือลดลง 16%ตั้งแต่ปี 2017 โดยมีผู้หญิงในโลกออนไลน์มากขึ้น 78 ล้านคน แม้จะมีก้าวหน้าบ้าง แต่ช่องว่างทางเพศที่สำคัญยังคงมีอยู่ซึ่งอาจขยายกว้างขึ้นจากการระบาดใหญ่ของโควิด-19 ที่ส่งผลกระทบอย่างไม่เท่าเทียมต่อผู้หญิงในหลายประเทศ

หากเพิ่มอำนาจทางเศรษฐกิจของผู้หญิงให้เต็มศักยภาพ อาจทำให้เพิ่มการเติบโตของการบริโภคในเอเชียได้มากถึง 1 ใน 5

โดยในปี 2018 การวิจัยของ MGI พบว่า การยกระดับความเท่าเทียมของผู้หญิงในเอเชียแปซิฟิกสามารถเพิ่มมูลค่า GDP โดยรวมได้ 4.5 ล้านล้านดอลลาร์ต่อปี ซึ่งอาจเทียบเท่ากับการบริโภคเพิ่มถึง 2.2 ล้านล้านดอลลาร์ในทศวรรษหน้า

ผู้หญิงจะใช้จ่ายมากขึ้นในหมวดหมู่ต่าง ๆ รวมถึงความสนุกสนาน (ความบันเทิง การรับประทานอาหารนอกบ้าน การเดินทาง) การดูแลครอบครัว สุขภาพ และแม้กระทั่งภาพลักษณ์

พฤติกรรมผู้บริโภครูปแบบใหม่อาจเกิดขึ้นจากแรงผลักดันสำคัญเหล่านี้ที่เกิดขึ้นพร้อมกับการเปลี่ยนแปลงทางเทคโนโลยีที่เร่งตัวขึ้นในเอเชีย การเปลี่ยนแปลงหรือความไม่ต่อเนื่องต่างๆ ที่เกิดขึ้นแล้ว อาจกลายเป็นปัจจัยสำคัญในการบริโภคในภูมิภาคนี้มากขึ้น ดังนี้

ผู้บริโภคมีความรับผิดชอบมากขึ้น มีข้อมูลว่า

ผู้บริโภคชาวเอเชียให้ความสำคัญเกี่ยวกับความยั่งยืนและความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศมากขึ้น ผู้บริโภคทั่วทั้งภูมิภาคเต็มใจที่จะจ่ายเงินเพื่อซื้อผลิตภัณฑ์ทางเลือกที่ยั่งยืนมากขึ้น

โดยในบางกรณีพวกเขาเทียบเท่าหรือแม้กระทั่งนำหน้าผู้บริโภคในสหรัฐอเมริกาและยุโรป อย่างไรก็ตามระดับความเต็มใจที่จะจ่ายมักจะต่ำกว่าราคาสินค้า และทางเลือกที่ยั่งยืนจะเพิ่มขึ้นหรือไม่จะขึ้นอยู่กับการลดช่องว่างนี้ โดยเพิ่มความเต็มใจที่จะจ่ายหรือลดราคาสินค้าลง

แบรนด์เอเชียกำลังเติบโต แบรนด์ที่ผู้บริโภคในเอเชียชื่นชอบมีการเปลี่ยนแปลงในบางหมวดหมู่ ในสินค้าอุปโภคบริโภค ส่วนแบรนด์ท้องถิ่นยังคงมียอดขายมากกว่า 60% ของตลาด อย่างไรก็ตามแบรนด์ในภูมิภาคเอเชียเติบโตเร็วกว่าตลาด 3% ในช่วง 5 ปีที่ผ่านมา ในทำนองเดียวกันแบรนด์ระดับท้องถิ่นและภูมิภาคมียอดขายส่วนใหญ่เป็นยานยนต์และอุปกรณ์อิเล็กทรอนิกส์ ด้วยเหตุนี้ธุรกิจให้บริการตลาดผู้บริโภคในเอเชียจำเป็นต้องทำความเข้าใจเกี่ยวกับรสนิยมในท้องถิ่นและปรับสินค้าของตนให้สอดคล้องกัน

การก้าวกระโดดทางดิจิทัลและการผสมผสานแนวทางใหม่ในเอเชีย การเปลี่ยนแปลง 2 ครั้งในรูปแบบของการก้าวสู่ดิจิทัลกำลังทำลายรูปแบบการค้าแบบเก่า โดยถูกแทนที่ด้วยการค้าบนพื้นฐานร้านค้าสมัยใหม่

ประการแรก คือ อีคอมเมิร์ซเข้ามาแทนที่การค้าตามร้านค้ามากขึ้น โดยในประเทศจีน ประเทศในตลาดเกิดใหม่ในเอเชีย อินเดีย และประเทศชายขอบเอเชีย ตลาดค้าปลีกกำลังก้าวกระโดดจากรูปแบบดั้งเดิมไปสู่อีคอมเมิร์ซ ซึ่งคาดว่าจะเป็น 30% ของการขายปลีกในจีน และ 20% ในตลาดเกิดใหม่ในเอเชียภายในปี 2525

ประการที่ 2 คือการเปลี่ยนแปลงทางดิจิทัลกำลังทำให้เกิดวิวัฒนาการใหม่ของการค้าแบบดั้งเดิม ขณะที่เพิ่มประสิทธิผลของการค้าปลีก ด้วยการจัดการกับความไร้ประสิทธิภาพของหน้าร้านจริง เราอาจเห็นการเกิดขึ้นของการผสมผสานแนวทางของเอเชียที่ชัดเจน

การหลอมรวมทางดิจิทัลครั้งใหญ่ เอเชียเป็นแหล่งกำเนิดซูเปอร์แอป (super apps) ที่ประสบความสำเร็จในฐานะต้นแบบ เพราะว่าผู้บริโภคในภูมิภาคนี้ใช้โทรศัพท์เป็นอันดับแรกเพื่อเข้าถึงอินเทอร์เน็ต และเนื่องจากภาคออฟไลน์ยังคงไร้ประสิทธิภาพอยู่มาก ซูเปอร์แอปที่เผยโฉมครั้งแรกและโด่งดังในจีน ได้เพิ่มช่องทางในการให้ผลลัพธ์ที่ดีขึ้นแก่ผู้บริโภคทั่วเอเชีย ตั้งแต่เกาหลีใต้ไปจนถึงอินโดนีเซีย บางแบรนด์ประสบความสำเร็จในการขยายฐานผู้ใช้ของตนโดยมีจำนวนมากกว่า 80% ในเกาหลีใต้และจีน และครอบคลุมแง่มุมต่าง ๆ ในชีวิตผู้บริโภค ตั้งแต่โซเชียลมีเดียไปจนถึงการดูแลสุขภาพและการเดินทาง

ซูเปอร์แอปได้ครองและขยายส่วนแบ่งการตลาดโดยเพิ่มฟังก์ชันการทำงาน การย้ายจากหมวดหมู่หลักที่มีความถี่สูง เช่น โซเชียลมีเดียและการเดินทาง มาสู่ความสะดวกสบายที่เพิ่มขึ้นในฐานะ “ผู้รวบรวมความต้องการ (demand aggregators)”

นอกจากนี้บางแอปเหล่านี้กำลังข้ามพรมแดนและวางรากฐานในหลายประเทศ กระตุ้นให้หลายภาคส่วนพยายามปกป้องความสัมพันธ์กับลูกค้าและข้อมูลของพวกเขา ไม่ว่าแผนการใดจะปรากฎออกมาจากการแข่งขันนี้ เราคาดหวังว่าหลายๆพื้นที่ของชีวิตผู้บริโภคที่ได้รับบริการจะถูกรวบรวมเข้าด้วยกันมากขึ้น

การเปลี่ยนแปลงรูปแบบการเป็นเจ้าของ แรงกดดันทางเศรษฐกิจ ทัศนคติของผู้บริโภคที่เปลี่ยนแปลงไป และเทคโนโลยีรวมเป็นแรงกระตุ้นให้ผู้บริโภคชาวเอเชียจำนวนมาก พิจารณาทางเลือกอื่นในการเป็นเจ้าของสินค้าแบบดั้งเดิม เพื่อตอบสนองความต้องการของพวกเขา โดยการเช่าและการสมัครสมาชิกกำลังได้รับความสนใจ ตัวอย่างเช่น ด้านการเดินทางซึ่งบริการแชร์รถ (ridesharing) กำลังเติบโตอย่างรวดเร็วทั่วเอเชีย

ในด้านที่อยู่อาศัยสะท้อนให้เห็นถึงความจริงที่ว่าเมืองที่อสังหาริมทรัพย์แพงที่สุดโดยพิจารณาจากราคาต่อรายได้อยู่ในเอเชีย และในด้านอุปกรณ์อิเล็กทรอนิกส์ ผู้บริโภคยังยอมรับความเป็นเจ้าของมือสองอีกด้วย โดยตลาดมือสองของจีนเพิ่มขึ้นสองเท่าตั้งแต่ปี 2016 เป็น 145 พันล้านดอลลาร์ นอกจากนี้การเปลี่ยนแปลงที่แพร่หลายมากขึ้นอีกด้านหนึ่ง คือ การเป็นเจ้าของดิจิทัลมากกว่าสินค้าและบริการทางกายภาพ

อย่างไรก็ตาม สำหรับการเปลี่ยนแปลงทั้งหมดนี้ ผู้บริโภคในเอเชียส่วนใหญ่ยังคงเป็นส่วนบนใน S-curve ของความเป็นเจ้าของ ซึ่งพวกเขายังคงมีแนวโน้มที่จะเป็นเจ้าของมากขึ้นอีกในอนาคต

การจัดกลุ่มลูกค้าเป้าหมายแบบ 1 ต่อ 1 ผู้บริโภคชาวเอเชียเป็นกลุ่มที่เรียกร้องมากที่สุดในด้านการให้บริการเฉพาะบุคคล และพร้อมเต็มใจที่จะให้ข้อมูลของพวกเขาเพื่อให้ได้ตามที่ต้องการ ดังนั้นบริษัทต่างๆ ที่พยายามเข้าถึงความต้องการนี้ จะต้องคำนึงถึงทั้งโลกดิจิทัลและโลกทางกายภาพ

ประการแรก การให้บริการเฉพาะบุคคลได้รับความสนใจอยู่แล้ว ซึ่งผู้บริโภคคาดหวังให้การท่องโลกดิจิทัลของพวกเขาเป็นแบบรายคนมากขึ้น รวมถึงการโต้ตอบ การสื่อสาร และข้อเสนอต่าง ๆ

ประการที่ 2 การให้บริการเฉพาะบุคคลยังไม่เป็นที่แพร่หลาย และมาพร้อมกับแนวโน้มอื่น ๆ ในความพึงพอใจของผู้บริโภค เช่น การจำกัดจำนวนของบางสินค้า อย่างไรก็ตามบางบริษัทที่มีนวัตกรรมกำลังสร้างเส้นทางของลูกค้าที่ไม่เหมือนใคร จากประสบการณ์แบบส่วนตัวในร้านค้าไปจนถึงสินค้า เช่น กระเป๋าถือและแชมพูที่ออกแบบเฉพาะสำหรับแต่ละคน โดยบริษัทที่หาแนวทางที่เหมาะสมในการให้บริการเฉพาะบุคคลจะได้รับผลตอบแทนที่ดี เช่น ลูกค้ามีความรู้สึกผูกพัน มียอดขายและกำไรที่ดีขึ้น

ผู้บริโภคทั่วเอเชียกำลังเปลี่ยนแปลงวิธีการจับจ่าย การสร้างที่อยู่ และการเดินทาง โดยบริษัทที่ให้บริการในตลาดเหล่านี้จะต้องเข้าใจผู้บริโภคและปรับรูปแบบธุรกิจ ปรับตัวให้เข้ากับการเปลี่ยนแปลงของผู้บริโภคในเอเชียและคว้าโอกาสการเติบโตในทศวรรษหน้า