รายงานจาก SET Note วันที่ 19 พฤศจิกายน 2563 ออกบทความ “ข้อมูลด้าน ESG สำหรับการลงทุนอย่างยั่งยืน (ESG Investing)” แนวคิดในการดำเนินธุรกิจที่มุ่งเน้นความยั่งยืนในระยะยาว ไม่หวังเพียงผลกำไรในระยะสั้น เริ่มเข้ามามีบทบาทและได้รับความนิยมมากขึ้นในยุคปัจจุบัน โดยกรอบแนวคิดหลักที่ได้รับความนิยมคือการคำนึงถึงปัจจัยด้าน สิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment, Social and Governance: ESG) นำไปสู่มิติการลงทุนอย่างรับผิดชอบและเพื่อความยั่งยืน โดยผู้ลงทุนทั้งสถาบันและรายบุคคลทั่วโลกหันมาให้ความสำคัญกับการลงทุนในหุ้นยั่งยืนมากขึ้น จนอาจกลายเป็นการลงทุนกระแสหลัก และก้าวไปเป็นหนึ่งในข้อมูลพื้นฐานในการประกอบการตัดสินใจลงทุนในอนาคต

หลักปฏิบัติสำหรับการลงทุนอย่างมีความรับผิดชอบ (Principles for Responsible Investment : PRI) ที่สนับสนุนโดยสหประชาชาติ ได้เน้นการนำประเด็นด้าน ESG มาประกอบการวิเคราะห์และการตัดสินใจในการลงทุน ตลอดจนส่งเสริมให้ภาคธุรกิจมีการเปิดเผยข้อมูลด้าน ESG อย่างเป็นรูปธรรม เพื่อให้ผู้ที่เกี่ยวข้องและผู้ลงทุนมั่นใจได้ว่ามีส่วนร่วมสนับสนุนบริษัทที่ดำเนินธุรกิจอย่างมีความรับผิดชอบและเพื่อความยั่งยืนอย่างแท้จริง

โดยในปี 2563 มีนักลงทุนสถาบันที่ลงนามสนับสนุนหลักการของ PRI แล้วทั้งสิ้นกว่า 3,000 แห่ง คิดเป็นสินทรัพย์ภายใต้การบริหารมากกว่า 103.4 ล้านล้านเหรียญสหรัฐฯ เติบโตขึ้นจากปี 2549 ที่มีนักลงทุนสถาบันเพียง 63 แห่ง และสินทรัพย์ภายใต้การบริหารเพียง 6.5 ล้านล้านเหรียญสหรัฐฯ1 (ภาพที่ 1)

การเติบโตอย่างรวดเร็วของสินทรัพย์ภายใต้การบริหารทำให้ระบบนิเวศ (ecosystem) ทางการลงทุนอย่างยั่งยืนโดยรวมเติบโตอย่างรวดเร็ว ทั้งในฝั่งลงทุน เช่น บริษัทหลักทรัพย์จัดการลงทุน ตลอดไปจนถึงการเปิดเผยข้อมูลบริษัทและผู้ให้ข้อมูลด้าน ESG เช่น ผู้จัดทำดัชนี (index provider) และบริษัทที่ให้คะแนนเกี่ยวกับด้าน ESG ก็มีการเติบโตอย่างต่อเนื่องเช่นเดียวกัน

ปัจจุบัน ตลาดหลักทรัพย์แห่งประเทศไทยได้เปิดเผยข้อมูลผลการประเมินด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG) ของบริษัทจดทะเบียน อยู่บนเว็บไซต์ www.settrade.com มีทั้งข้อมูลผลการประเมินการกำกับดูแลกิจการของบริษัทจดทะเบียน (CGR) โดยสถาบันกรรมการบริษัทไทย (IOD) ข้อมูลรายชื่อบริษัทจดทะเบียนที่ได้รับคัดเลือกให้อยู่ใน “รายชื่อหุ้นยั่งยืน” หรือ THSI หรือข้อมูลรายชื่อบริษัทจดทะเบียนที่ได้รับคัดเลือกให้อยู่ในดัชนี DJSI

นอกจากนั้น ยังมีผู้ให้บริการจัดอันดับ rating ด้าน ESG ซึ่งเป็นพันธมิตรระดับโลกที่ให้บริการประเมินผลการดำเนินงานด้านความยั่งยืน (sustainability rating agencies) ของธุรกิจทั่วโลก อย่าง Arabesque และ Vigeo อีกด้วย

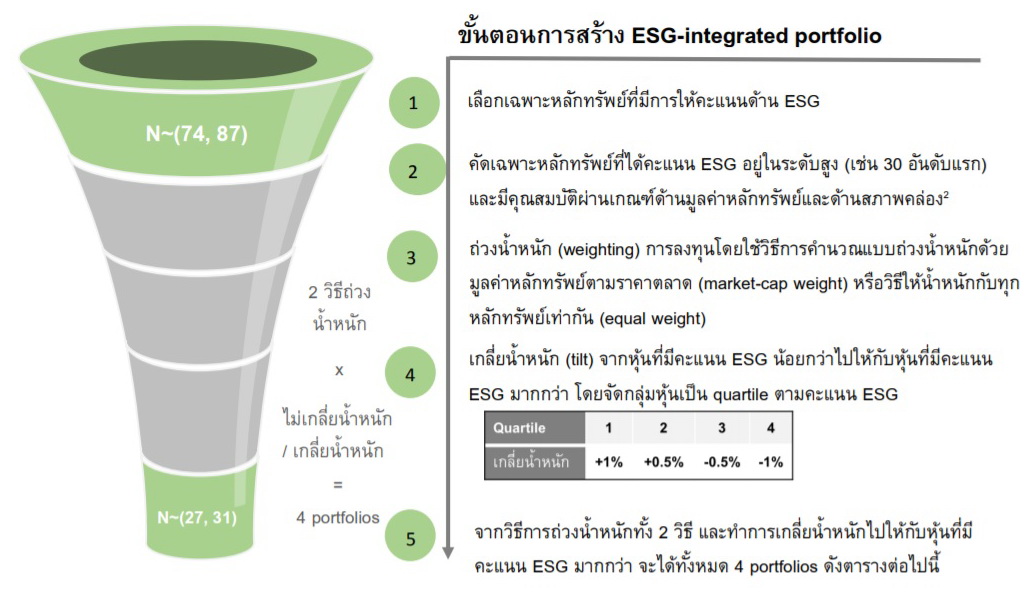

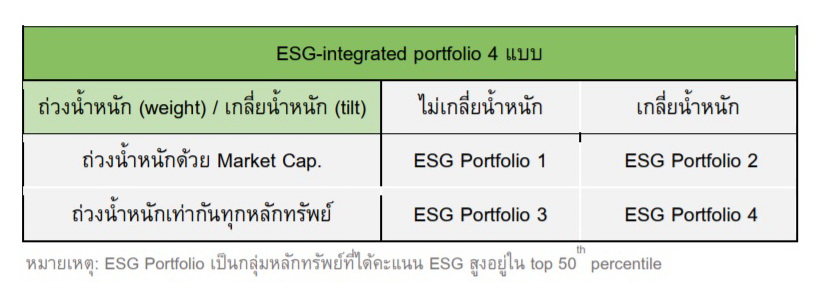

สำหรับตัวอย่างการใช้ข้อมูล ESG ในกระบวนการตัดสินใจลงทุน และสร้างเป็นกลุ่มหลักทรัพย์ (portfolio) ที่ลงทุนในหุ้นของบริษัทจดทะเบียน เพื่อเป็นหนึ่งในวิธีการลงทุนในกลุ่มหลักทรัพย์ โดยอยู่บนพื้นฐานของการใช้คะแนนด้าน ESG ในการสร้าง portfolio ซึ่งรวมถึงการพิจารณากรอบระยะเวลาในการลงทุน หลักเกณฑ์ในการคัดเลือกหลักทรัพย์ที่จะลงทุน รอบการปรับสมดุลกลุ่มหลักทรัพย์ที่ลงทุน (portfolio rebalancing) และการวัดผลการดำเนินงานของการลงทุน

แนวโน้มการลงทุนในปัจจุบัน ได้มีการใช้ข้อมูล ESG เข้าไปรวมอยู่ในกระบวนการตัดสินใจลงทุน โดยมีวิธีการ หรือขั้นตอน ที่แตกต่างกัน ซึ่งวิธีการที่นำมาใช้ในการศึกษาครั้งนี้เป็นเพียงหนึ่งในวิธีการที่สามารถผนวกปัจจัยด้าน ESG ในการสร้างกลุ่มหลักทรัพย์ (portfolio) โดยอาจแบ่งเป็น 5 ขั้นตอนตามที่แสดงในภาพที่ 2

การศึกษาครั้งนี้ ได้ใช้ข้อมูลคะแนน ESG จากบริษัทที่เป็นผู้ให้บริการจัดอันดับ rating ด้าน ESG (Arabesque) มาทำการศึกษา โดยมีขั้นตอนการสร้างกลุ่มหลักทรัพย์ลงทุน ดังต่อไปนี้

ภาพที่ 3 แสดงสัดส่วนของหุ้นกลุ่มต่างๆ สำหรับการจัดกลุ่มหลักทรัพย์แบบ ESG Portfolio 4 ซึ่งเป็นหลักทรัพย์ที่มีสภาพคล่องและได้รับคะแนน ESG สูง ที่ทำการถ่วงน้ำหนักการลงทุนให้เท่ากันในทุกหลักทรัพย์ (equal weight) และทำการเกลี่ยน้ำหนัก (tilt) จากหลักทรัพย์ที่มีคะแนน ESG น้อย ไปให้กับหลักทรัพย์ที่มีคะแนน ESG สูง ซึ่งมีน้ำหนักของกลุ่มธุรกิจทรัพยากร (Resource) ในสัดส่วนประมาณ 1 ใน 3 ของพอร์ตการลงทุน ในขณะที่กลุ่มธุรกิจบริการ (Service) กลุ่มธุรกิจการเงิน (Financial) และกลุ่มธุรกิจเทคโนโลยี (Technology) มีสัดส่วนใกล้เคียงกันที่ประมาณ 20% ของ portfolio

ESG Portfolio 4 มีหุ้นในกลุ่มที่ได้น้ำหนักมากกว่าน้ำหนักในดัชนีอ้างอิง (over-weight) มากที่สุดคือ กลุ่มธุรกิจเทคโลยี (+7.16%) และกลุ่มที่ถ่วงน้ำหนักน้อยกว่าน้ำหนักในดัชนีอ้างอิง (under-weight) มากที่สุด ได้แก่ กลุ่มธุรกิจบริการ (-8.70%) ทั้งนี้หลักทรัพย์ที่มีน้ำหนักมากที่สุด 10 อันดับแรก ส่วนใหญ่จะมีการถ่วงน้ำหนักการลงทุนที่มากกว่าดัชนีอ้างอิง เนื่องจากใช้วิธีการถ่วงน้ำหนักแบบเท่ากันทุกหลักทรัพย์ (ภาพที่ 4)

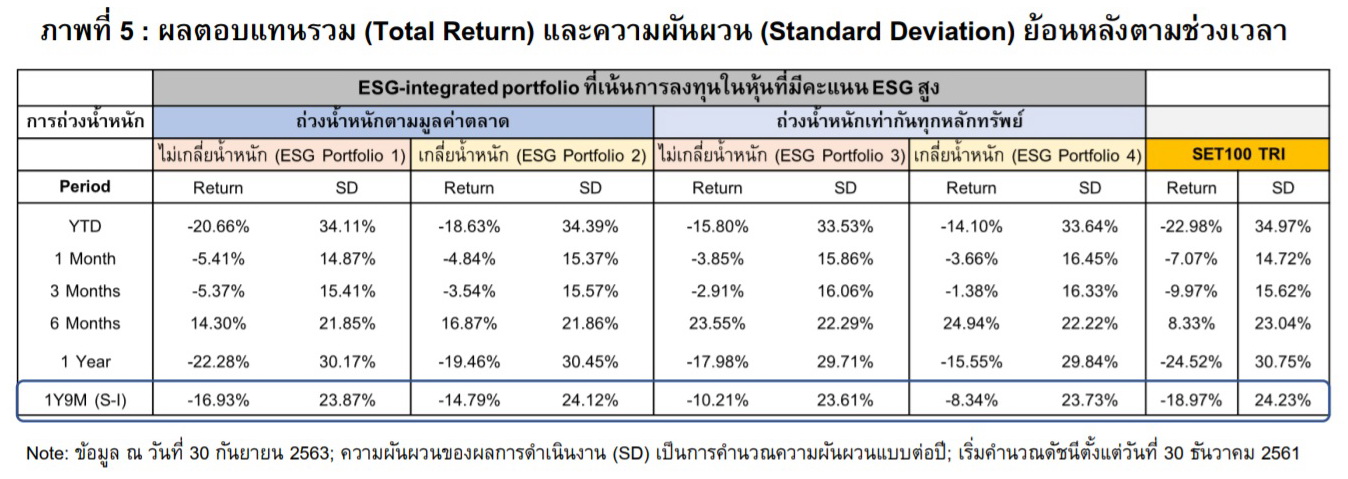

ภาพที่ 5 : ผลตอบแทนรวม (Total Return) และความผันผวน (Standard Deviation) ย้อนหลังตามช่วงเวลา Note: ข้อมูล ณ วันที่ 30 กันยายน 2563; ความผันผวนของผลการดำเนินงาน (SD) เป็นการคำนวณความผันผวนแบบต่อปี; เริ่มคำนวณดัชนีตั้งแต่วันที่ 30 ธันวาคม 2561

ในแง่ของการวัดผลตอบแทนรวมแบบย้อนหลังตามช่วงเวลา ตามภาพที่ 5 พบว่า การจัดกลุ่มหลักทรัพย์ที่ใช้ข้อมูลคะแนน ESG ร่วมในการวิเคราะห์ ให้ผลตอบแทนรวมมากกว่าดัชนี SET100 TRI ในทุกรูปแบบของการจัดกลุ่มหลักทรัพย์ (ESG Portfolio 1 ถึง 4) และทุกช่วงเวลาย้อนหลัง เช่น นับตั้งแต่มีการจัดทำคะแนน ESG ประมาณ 1 ปี 9 เดือน พบว่า กลุ่มหลักทรัพย์ลงทุนในหุ้นที่ได้คะแนน ESG สูงอยู่ใน top 50th percentile และทำการถ่วงน้ำหนักด้วยมูลค่าหลักทรัพย์ตามราคาตลาด (ESG Portfolio 1) มีผลตอบแทนรวม -16.93% ซึ่งสูงกว่า SET100 TRI ที่มีผลตอบแทนรวม -18.97% เป็นต้น ทั้งนี้หากนำกลุ่มหลักทรัพย์ลงทุนดังกล่าว มาทำการเกลี่ยน้ำหนักด้วยคะแนน ESG โดยลดจากหุ้นที่มีคะแนน ESG ต่ำ ไปเพิ่มให้กับหุ้นที่มีคะแนน ESG สูง (ESG Portfolio 2) พบว่า ได้ผลตอบแทนรวมเพิ่มขึ้นจาก ESG Portfolio 1 อีกประมาณ 2%

นอกจากนั้น การจัดกลุ่มหลักทรัพย์ลงทุนในหุ้นที่มีคะแนน ESG สูง แบบที่ทำการถ่วงน้ำหนักเท่ากันทุกหลักทรัพย์ (ESG Portfolio 3) มีผลตอบแทนรวม -10.21% สูงกว่า SET100 TRI ที่ -18.97% และหากนำกลุ่มหลักทรัพย์ลงทุนดังกล่าว มาทำการเกลี่ยน้ำหนักตามคะแนน ESG โดยลดจากหุ้นที่มีคะแนน ESG ต่ำ ไปเพิ่มให้กับหุ้นที่มีคะแนน ESG สูง (ESG Portfolio 4) พบว่า ให้ผลตอบแทนรวมสูงขึ้นอีกประมาณ 1.9%

ในขณะเดียวกันเมื่อพิจารณาถึงความผันผวนของผลการดำเนินงานต่อปี (SD) จาก ESG Portfolio 1 ถึง 4 พบว่า มีค่า SD ที่ใกล้เคียงกับ ดัชนี SET100 TRI ในทุกกลุ่มหลักทรัพย์และทุกช่วงเวลาย้อนหลัง ทำให้ผลตอบแทนที่ปรับด้วยความเสี่ยง (risk-adjusted return) ของ ESG Portfolio 1 ถึง 4 สูงกว่า SET100 TRI

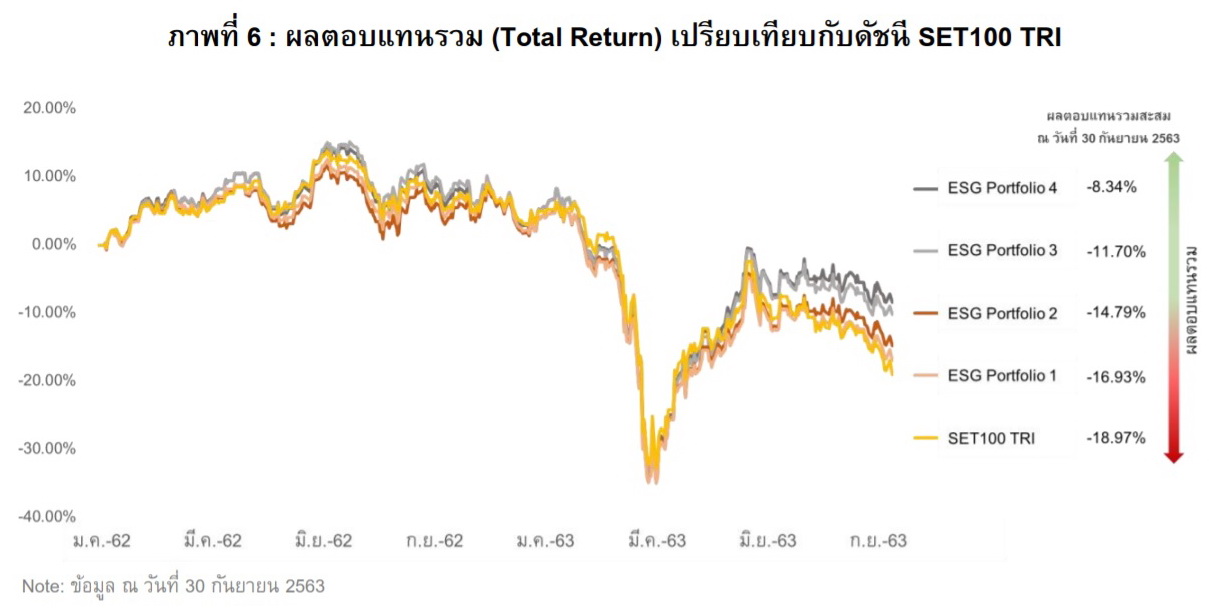

เมื่อวิเคราะห์เปรียบเทียบผลตอบแทนรวมสะสมย้อนหลัง นับแต่มีการทดลองใช้คะแนน ESG ในการสร้าง ESG Portfolio 1 ถึง 4 (ภาพที่ 6) พบว่า

- การใช้คะแนน ESG ในการคัดกรองหลักทรัพย์ โดยการคัดเลือกเฉพาะหลักทรัพย์ที่มีคะแนน ESG อยู่ในระดับสูง ทำให้ผลตอบแทนรวมสูงขึ้นเมื่อเทียบกับดัชนี SET100 TRI

- การจัดกลุ่มหลักทรัพย์ที่มีการถ่วงน้ำหนักเท่ากันทุกหลักทรัพย์ (ESG Portfolio 3 และ 4) มีผลตอบแทนรวมที่สูงกว่าการจัดกลุ่มหลักทรัพย์ที่มีการถ่วงน้ำหนักด้วยมูลค่าหลักทรัพย์ตามราคาตลาด (ESG Portfolio 1 และ 2)

- การจัดกลุ่มหลักทรัพย์ที่มีการเกลี่ยน้ำหนักจากหลักทรัพย์ที่มีคะแนน ESG น้อยกว่า ไปให้กับหลักทรัพย์ที่มีคะแนน ESG สูงกว่า ทำให้ผลตอบแทนรวมสูงกว่าการจัดกลุ่มหลักทรัพย์ที่ไม่มีการเกลี่ยน้ำหนัก

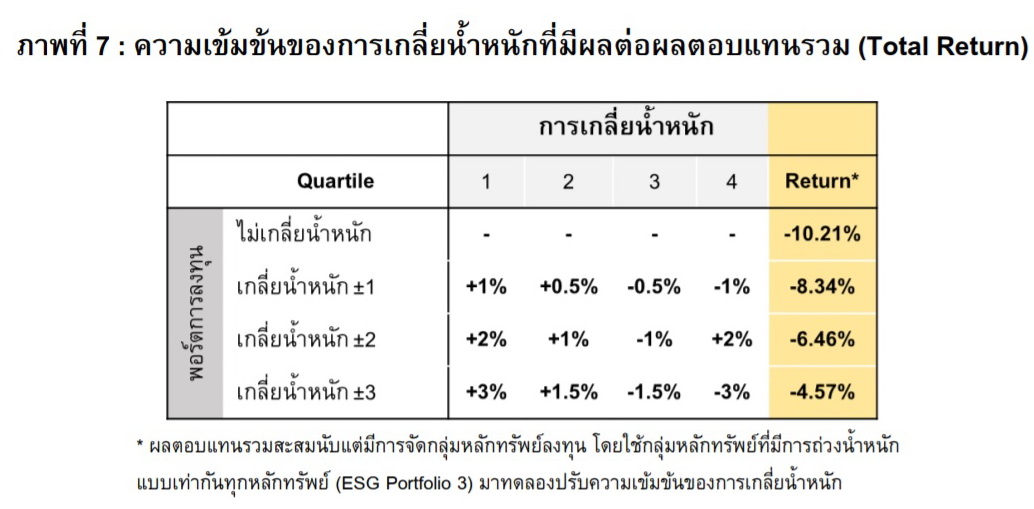

- นอกจากนั้นหากปรับความเข้มข้นของการเกลี่ยน้ำหนัก จากเดิมที่ทำการเกลี่ยน้ำหนักจากหุ้นที่มีคะแนน ESG น้อย ไปให้กับหุ้นที่มีคะแนน ESG สูง ในอัตรา ±1% ไปเป็นเป็น ±2% และ ±3% ตามลำดับ พบว่าได้ผลตอบแทนรวมสูงขึ้น ตามที่แสดงในภาพที่ 7

อย่างไรก็ตาม การศึกษาข้างต้นครอบคลุมเฉพาะช่วงเวลาที่ทำการศึกษา นับตั้งแต่วันที่ 30 ธันวาคม 2561 จนถึงวันที่ 30 กันยายน 2563 เนื่องจากฐานข้อมูลด้านคะแนน ESG ที่ยังมีจำกัด ดังนั้นข้อสรุปด้านผลตอบแทนรวมควรต้องมีการศึกษาในระยะยาว และอาจต้องควบคุมปัจจัยด้านอื่นให้มีความรัดกุมยิ่งขึ้น และการศึกษานี้เป็นเพียงหนึ่งในวิธีการนำคะแนนด้าน ESG มาผนวกเข้ากับการจัดกลุ่มหลักทรัพย์ลงทุน

ความต้องการใช้ข้อมูลด้าน ESG ที่มีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง ได้เป็นแรงขับเคลื่อนสำคัญที่ทำให้ธุรกิจต่างๆ เปิดเผยข้อมูลด้าน ESG มากยิ่งขึ้น ผู้ลงทุนควรทำความเข้าใจและใช้ประโยชน์จากข้อมูลด้าน ESG โดยตลาดหลักทรัพย์ฯ ได้มีบทบาทในการสนับสนุนและพัฒนาบริษัทจดทะเบียนในด้านต่างๆ ที่เกี่ยวข้องกับ ESG และสนับสนุนให้ผู้ลงทุนมีข้อมูลด้าน ESG ประกอบการตัดสินใจลงทุนอย่างยั่งยืน ผู้สนใจสามารถดูรายละเอียดและศึกษาข้อมูลเพิ่มเติมได้ที่ https://www.settrade.com/C00_Redirect.jsp?txtPage=esg/th/overview.html

หมายเหตุ : จัดทำโดย ฉัตรชัย ทิศาดลดิลก, พริษฐ์ เงาเบญจกุล, ศิริยศ จุฑานนท์ ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย

ข่าวหรือบทความที่เกี่ยวข้อง