มุทิตา อริยะวุฒิกุล [email protected] ธนาคารแห่งประเทศไทย

กฤตพร ตรงนำชัย [email protected] ธนาคารแห่งประเทศไทย

บทความนี้กลั่นกรองเนื้อหาจากบทความ aBRIDGEdฉบับเต็มเรื่อง “ประสิทธิผลของการสื่อสารนโยบายการเงินไทย”เผยแพร่ใน website ของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (https://www.pier.or.th/)

ที่มาภาพ : https://www.pier.or.th/?post_type=abridged&p=7982

“When I was at the Federal Reserve, I occasionally observed that monetary policy

is 98 percent talk and only 2 percent action.” (Bernanke, 2015)

คำกล่าวของอดีตประธานธนาคารกลางสหรัฐฯ (Fed) แสดงให้เห็นถึงความสำคัญของการสื่อสารนโยบายการเงิน ซึ่งเป็นเครื่องมือสำคัญหนึ่งที่ Fed ใช้ในการดำเนินนโยบายการเงินหลังจากเกิดวิกฤติการเงินโลก (Global Financial Crisis: GFC) เมื่อพิจารณานโยบายการเงินของไทย พบว่าปัจจุบันอัตราดอกเบี้ยนโยบายลดต่ำลงมากและเข้าใกล้ศูนย์ ทำให้เครื่องมืออัตราดอกเบี้ยนโยบายเริ่มมีข้อจำกัดมากขึ้น การสื่อสารนโยบายการเงินจึงมีบทบาทสำคัญในการดำเนินนโยบายการเงินในระยะถัดไป

ดังนั้น เพื่อให้ผู้อ่านเข้าใจเครื่องมือการสื่อสารนโยบายการเงินมากยิ่งขึ้น บทความนี้จะอธิบายพัฒนาการและประสิทธิผลของการสื่อสารนโยบายการเงินของไทยในอดีตที่ผ่านมา รวมถึงแนวทางการใช้เครื่องมือการสื่อสารนโยบายการเงินในระยะต่อไป

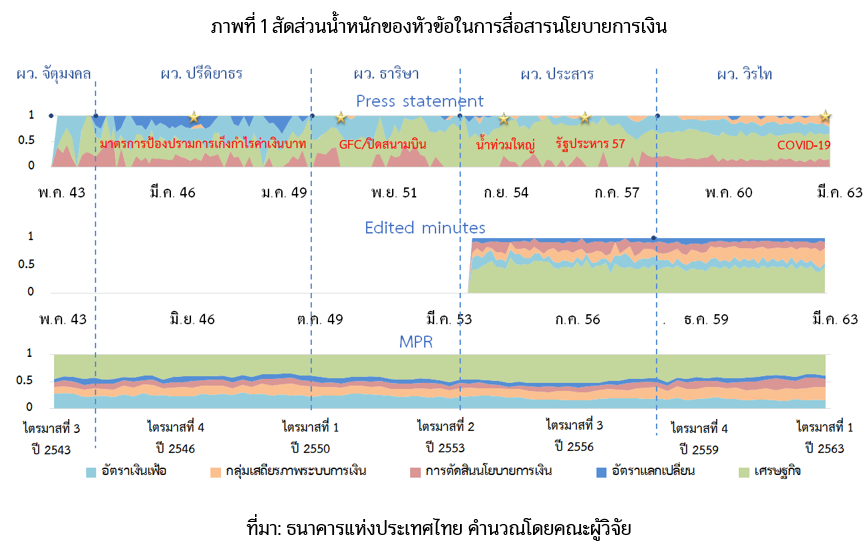

คณะกรรมการนโยบายการเงิน (กนง.) สื่อสารนโยบายการเงินต่อสาธารณชนผ่าน 3 ช่องทางหลัก ได้แก่ แถลงผลการประชุม กนง. (Press statement) รายงานการประชุม กนง. ฉบับย่อ (Edited minutes) และรายงานนโยบายการเงิน (Monetary Policy Report: MPR) เมื่อนำข้อมูลการสื่อสารแต่ละช่องทาง ในช่วงปี 2543 – 2563 มาศึกษาด้วยวิธี computational linguistics การแปลงข้อความในเอกสารภาษาอังกฤษให้เป็นข้อมูลสถิติในรูปของหัวข้อหลัก (topic modelling) พบว่าสามารถแบ่งได้เป็น 5 หัวข้อหลัก ได้แก่ การตัดสินนโยบายการเงิน เศรษฐกิจ อัตราเงินเฟ้อ เสถียรภาพระบบการเงิน และอัตราแลกเปลี่ยน โดยมีพัฒนาการที่สำคัญ ดังนี้

(1)น้ำหนักของการสื่อสารหัวข้อหลักแตกต่างไปตามภาวะเศรษฐกิจการเงินในแต่ละช่วงเวลา อาทิ ยุคผู้ว่าการ ม.ร.ว. ปรีดิยาธร เทวกุล ให้น้ำหนักกับการสื่อสารหัวข้ออัตราแลกเปลี่ยนค่อนข้างมาก เนื่องจากเป็นช่วงที่ค่าเงินบาทแข็งจากเงินลงทุนในหลักทรัพย์ของนักลงทุนต่างชาติ ทำให้ ธปท. ต้องออกมาตรการป้องปรามการเก็งกำไรค่าเงินบาท ขณะที่ยุคผู้ว่าการ วิรไท สันติประภพ ให้น้ำหนักกับการสื่อสารหัวข้อเสถียรภาพระบบการเงินมากกว่าช่วงเวลาอื่น เนื่องจากเป็นช่วงที่เสถียรภาพระบบการเงินไทยมีความเสี่ยงหลายด้านในภาวะที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำ อาทิ หนี้ครัวเรือนสูง อุปทานคงค้างและการเก็งกำไรในภาคอสังหาริมทรัพย์ รวมถึงความผันผวนในตลาดการเงินจากการแพร่ระบาดของโควิด-19 (ภาพที่ 1)

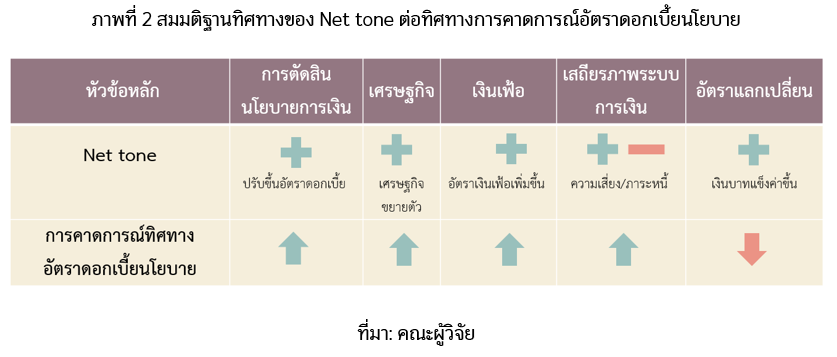

(2)ทิศทางการสื่อสารในหัวข้อหลักอาจไม่สามารถชี้นำการคาดการณ์ทิศทางอัตราดอกเบี้ยนโยบายในบางช่วงเวลา ทั้งนี้ ทิศทางของโทนสุทธิ (Net tone) ในการสื่อสารแบ่งออกเป็น 2 แบบ คือ ทิศทางบวก (positive) และทิศทางลบ (negative) โดยคำนวณจากหัวข้อหลักที่ผสมกับกลุ่มคำทิศทางบวกและลบ เช่น ‘a rise in economic growth’ หมายถึงเศรษฐกิจขยายตัวเพิ่มขึ้น (เป็น Net tone ทิศทางบวกในหัวข้อเศรษฐกิจ) ซึ่งทิศทางของ Net tone ในแต่ละหัวข้อหลักอาจใช้เพื่อคาดการณ์อัตราดอกเบี้ยนโยบายในระยะต่อไปได้ ตามสมมติฐานในภาพที่ 2

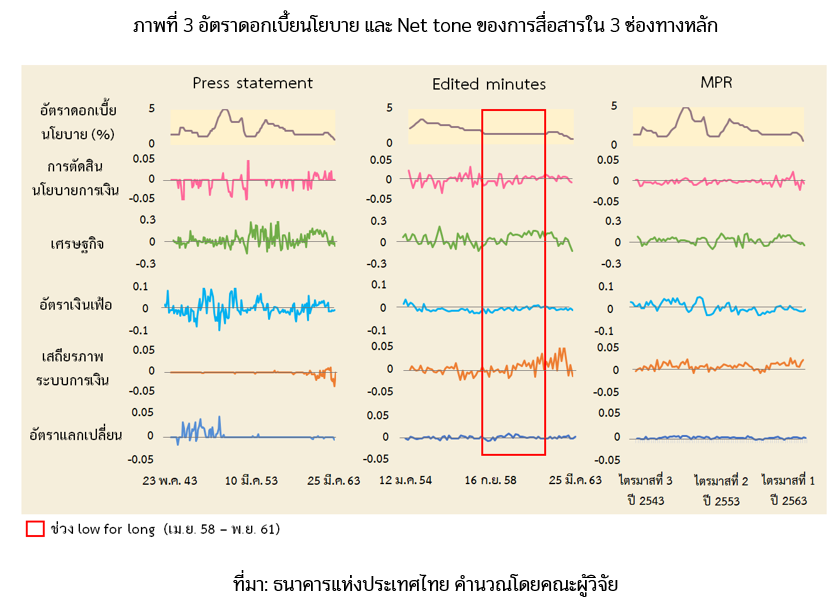

อย่างไรก็ดี นโยบายการเงินของไทยภายใต้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่นให้ความสำคัญกับการรักษาเสถียรภาพด้านราคาในระยะปานกลาง ควบคู่กับการดูแลเศรษฐกิจให้เติบโตเต็มศักยภาพอย่างยั่งยืน และการรักษาเสถียรภาพของระบบการเงิน ส่งผลให้การตัดสินและการสื่อสารนโยบายการเงินเผชิญความท้าทายในบางช่วงเวลา เนื่องจากนโยบายการเงินของไทยไม่ได้ให้ความสำคัญกับเพียงปัจจัยใดปัจจัยหนึ่งเพียงเรื่องเดียว อาทิ ในช่วงปี 2558 – 2561 (กรอบสีแดงในภาพที่ 3) กนง. ตัดสินให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.50 แม้ Net tone ของหัวข้อเศรษฐกิจจะเป็นบวกอย่างเห็นได้ชัด อีกทั้ง Net tone ของหัวข้อเสถียรภาพระบบการเงินใน Edited minutes และ MPR เป็นบวกมากขึ้น สะท้อนความเสี่ยงของเสถียรภาพระบบการเงินที่มีมากขึ้น ซึ่งภายใต้สมมติฐานคาดว่าจะปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงนี้ แต่ กนง. ยังคงอัตราดอกเบี้ยนโยบายในช่วงเวลาดังกล่าวเนื่องจากประเมินว่านโยบายการเงินที่ผ่อนคลายยังคงจำเป็นเพื่อสนับสนุนให้เศรษฐกิจขยายตัวต่อเนื่องและช่วยให้อัตราเงินเฟ้อกลับเข้าสู่กรอบเป้าหมาย

(3)ผลโหวตของ กนง. ช่วยคาดการณ์อัตราดอกเบี้ยนโยบายในระยะข้างหน้า ที่ผ่านมาเรามักเห็นผลโหวตที่แตกต่างกันของกรรมการ กนง. แต่ละท่าน ก่อนการปรับอัตราดอกเบี้ยนโยบายในครั้งถัดไป (เช่น จากมติเป็นเอกฉันท์ในครั้งก่อน เปลี่ยนเป็นไม่เป็นเอกฉันท์ในครั้งถัดมา) โดยหากค่าความเบี่ยงเบนเฉลี่ยของการตัดสินอัตราดอกเบี้ยนโยบายหรือความเบ้ของเสียงโหวต กนง. (skewness) เป็นบวกมากขึ้น แสดงให้เห็นว่า กนง. มีแนวโน้มปรับเพิ่มอัตราดอกเบี้ยนโยบายในครั้งถัดไปหรือคงอัตราดอกเบี้ยนโยบายในครั้งถัดไปหลังจากปรับลดในครั้งนี้ (more hawkish) ในทางกลับกัน หาก skewness ต่ำลง แสดงให้เห็นว่า กนง. มีแนวโน้มปรับลดอัตราดอกเบี้ยนโยบายในครั้งถัดไปหรือคงอัตราดอกเบี้ยนโยบายในครั้งถัดไปหลังจากปรับขึ้นในครั้งนี้ (more dovish)

ทั้งนี้ การสื่อสารนโยบายการเงินของธนาคารกลางช่วยให้สาธารณชนเข้าใจทิศทางการดำเนินนโยบายการเงินในอนาคตและช่วยให้การส่งผ่านนโยบายการเงินมีประสิทธิผล หากสาธารณชนเข้าใจสิ่งที่ธนาคารกลางต้องการสื่อสารในทิศทางเดียวกัน จะช่วยลดความไม่แน่นอนของการคาดการณ์ทิศทางการดำเนินนโยบายการเงินในระยะข้างหน้าและช่วยเพิ่มประสิทธิผลของนโยบายการเงินได้ สำหรับประเทศไทย เมื่อนำข้อมูลการสื่อสารนโยบายการเงินของ ธปท. ใน 3 ช่องทางหลัก ระหว่างปี 2543 – 2563 มาวัดประสิทธิผลของการสื่อสารนโยบายการเงินของไทยผ่านแบบจำลองทางเศรษฐมิติ พบว่า การสื่อสารนโยบายการเงินไทยตลอดสองทศวรรษที่ผ่านมามีประสิทธิผล สะท้อนจาก (1) การสื่อสารผ่านโทนกลุ่มหัวข้อการตัดสินนโยบายการเงิน (MP tone) การสื่อสารทิศทางการดำเนินนโยบายการเงิน (MP direction) และผลโหวตของ กนง. ที่แตกต่างกัน ผ่าน Press statement ช่วยให้สาธารณชนคาดการณ์ทิศทางอัตราดอกเบี้ยนโยบายได้ดีขึ้น และ (2) การสื่อสารด้วย MP tone ผ่าน MPR ช่วยยึดเหนี่ยวการคาดการณ์อัตราเงินเฟ้อระยะ 1 ปี ของนักวิเคราะห์ได้

การสื่อสารทิศทางนโยบายการเงินจะมีความสำคัญมากขึ้นต่อการดำเนินนโยบายการเงินของไทยในระยะต่อไป โดยเฉพาะในบริบทปัจจุบันที่อัตราดอกเบี้ยนโยบายอยู่ในระดับต่ำและเข้าใกล้ศูนย์ ทำให้เครื่องมืออัตราดอกเบี้ยนโยบายเริ่มมีข้อจำกัดมากขึ้น

โดยปัจจุบัน กนง. สื่อสารทิศทางนโยบายการเงินผ่านการใช้โทน dovish/hawkish ควบคู่กับการติดตามพัฒนาการของข้อมูลล่าสุด (data-dependent) ในด้านเศรษฐกิจ เงินเฟ้อ และเสถียรภาพระบบการเงิน อีกทั้งยังให้ความชัดเจนมากขึ้นเกี่ยวกับความพร้อมในการปรับอัตราดอกเบี้ยนโยบายในย่อหน้าสุดท้ายของ Press statement อาทิ “พร้อมลดอัตราดอกเบี้ยนโยบาย” หรือ “พร้อมขึ้นอัตราดอกเบี้ยนโยบาย”

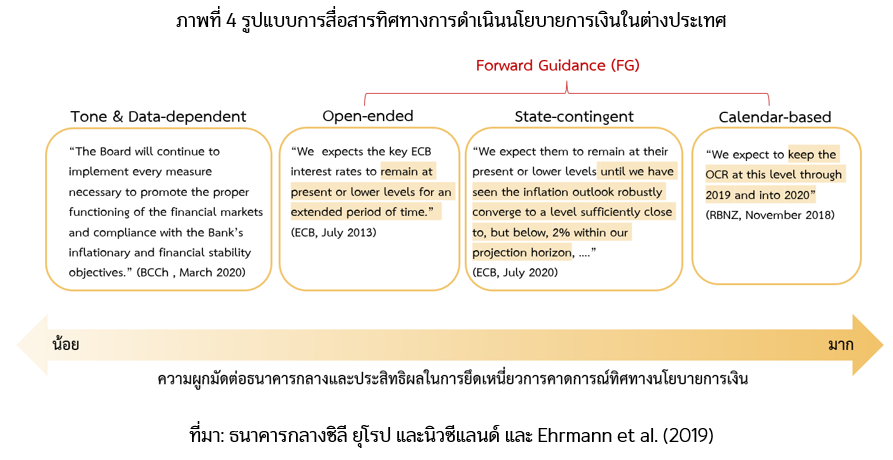

อย่างไรก็ตาม แม้ว่า กนง. ยังไม่เคยสื่อสารทิศทางนโยบายการเงินผ่านการใช้ forward guidance (FG) เพื่อคงอัตราดอกเบี้ยในระดับต่ำ ซึ่งเป็นเครื่องมือการสื่อสารที่แสดงความผูกมัด (commitment) ที่มากขึ้น และใช้กันอย่างแพร่หลายในธนาคารกลางต่างประเทศ แต่ในระยะข้างหน้า เครื่องมือการสื่อสารนโยบายการเงินจะมีความสำคัญมากขึ้น โดย กนง. อาจพิจารณาใช้ forward guidance ตามความเหมาะสม โดยเฉพาะการสื่อสารผ่าน Press statement ซึ่งเป็นช่องทางที่มีประสิทธิผลในการคาดการณ์ทิศทางอัตราดอกเบี้ยนโยบาย

ทั้งนี้ ธนาคารกลางต่างประเทศส่วนใหญ่เริ่มสื่อสาร Forward guidance ด้วยการใช้ Open-ended FG เพื่อคงนโยบายการเงินในระดับปัจจุบันต่อไปอีกระยะหรือเปิดช่องให้สามารถลดอัตราดอกเบี้ยนโยบายได้ในระยะต่อไป จากนั้นจึงเพิ่มการผูกมัดและประสิทธิผลให้มากขึ้นโดยปรับใช้ระหว่าง State-contingent FG (นิยมใช้ในธนาคารกลางที่มีการประกาศเป้าหมายนโยบายการเงินอย่างชัดเจน) และ Calendar-based FG (มักใช้ในช่วงที่เศรษฐกิจตกต่ำ เผชิญความไม่แน่นอนสูง และอัตราดอกเบี้ยนโยบายเข้าใกล้ศูนย์) ตามความเหมาะสม โดย State-contingent FG ช่วยให้สาธารณชนเข้าใจประเด็นที่ธนาคารกลางพิจารณาตัดสินนโยบาย ขณะที่ Calendar-based FG ระบุระยะเวลาการคงอัตราดอกเบี้ยไว้ชัดเจน ดังตัวอย่างในภาพที่ 4

การสื่อสารนโยบายการเงินตลอดระยะเวลา 20 ปีที่ผ่านมามีประสิทธิผลมากขึ้น ตั้งแต่ ธปท. เริ่มใช้กรอบเป้าหมายเงินเฟ้อแบบยืดหยุ่น โดยการสื่อสารนโยบายการเงินช่วยให้สาธารณชนคาดการณ์ทิศทางการดำเนินนโยบายการเงินในระยะข้างหน้าได้ดีขึ้น อีกทั้งช่วยยึดเหนี่ยวการคาดการณ์ทิศทางอัตราเงินเฟ้อได้ ทั้งนี้ ภายใต้บริบทปัจจุบันที่เครื่องมืออัตราดอกเบี้ยนโยบายของไทยเผชิญกับข้อจำกัด การสื่อสารทิศทางนโยบายการเงินจะยิ่งมีความสำคัญมากขึ้น จึงเป็นที่น่าจับตามองเป็นอย่างยิ่งว่า กนง. จะสื่อสารนโยบายการเงินในระยะต่อไปอย่างไร