วรฤทธิ์ วรรณวาณิชย์ (ซ้าย), ชนากานต์ ตั้งปอง (กลาง), อัญมณี กาญจนสุทธิ (ขวา)

ปี 2020 ธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติ ได้กำหนดทิศทางการขับเคลื่อนองค์กรด้วยแนวคิด ‘Data Driven Organization’

ด้วยแนวคิดการใช้พลังของข้อมูล (power of data) ทำให้แบงก์ชาติ ต้องปรับเปลี่ยน ‘วิธีการสื่อสาร’ จากเดิมที่เป็นการนำเสนอข้อมูลดิบ (raw data) หรือแบบข้อมูลในรูปแบบตาราง (data table) ซึ่งทำให้ข้อมูลมักจะถูกเข้าถึงในวงแคบ ดังนั้นจึงต้องเปลี่ยนวิธีการเป็นการนำเสนอข้อมูลที่ซับซ้อนให้เข้าใจง่ายและเข้าถึงสาธารณะวงกว้าง

ในยุคของ “ดร.วิรไท สันติประภพ” อดีตผู้ว่าการฯ ได้จัดกิจกรรมเวิร์กช็อปเรื่อง Data Analytic ที่จัดให้พนักงานนำข้อมูลภายในมาวิเคราะห์เชิงลึกและนำเสนอให้กับผู้บริหารระดับสูงในทุก 2 เดือน และนำผลลัพธ์ที่ได้มาช่วยในการออกแบบนโยบายและมาตรการให้สอดคล้องกับความต้องการของประชาชนและผู้ประกอบการ

ต่อมาจึงพัฒนาเป็น “โครงการส่งเสริมทักษะการทำ visualization และการวิเคราะห์ข้อมูลเชิงลึกด้วย micro data” ชื่อว่า โครงการ Data Viz Art ซึ่งจัดขึ้นในปี 2020 โดยให้คนที่เข้าใจข้อมูลดีที่สุดนั่นก็คือ ‘พนักงานแบงก์ชาติ’ เป็นผู้คนทำข้อมูลแข่งขันในองค์กรภายใต้โจทย์ data visualization โดยมีองค์ประกอบ 3 อย่าง ได้แก่ ข้อมูลที่เป็นประโยชน์ เทคนิคการนำเสนอ และการออกแบบที่สวยงาม สื่อความหมายได้

จากผลกระทบของวิกฤติโควิด-19 แบงก์ชาติได้ออกมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) ตั้งแต่วันที่ 27 เมษายน 2563 เพื่อช่วยเหลือผู้ประกอบการวิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งถือเป็นแหล่งจ้างงานที่สำคัญของเศรษฐกิจไทยอย่างเร่งด่วน ทั้งนี้ เพื่อป้องกันไม่ให้เกิดสภาวะการขาดสภาพคล่องของภาคธุรกิจและผิดนัดชำระหนี้ของธุรกิจในวงกว้าง ซึ่งจะทำให้เกิดปัญหาทวีความรุนแรงและลุกลามยากต่อการแก้ไขในภายหลัง

การรวมตัวกันของทีมนี้เริ่มจากการเป็นพนักงานฝ่ายเดียวกัน และเห็นตรงกันว่าเป็นโอกาสที่ดีที่จะได้ใช้ทักษะและจุดแข็งของแต่ละคนมาทำ data visualization

ทีม “Soft Loan Dashboard” ได้คว้ารางวัลรองชนะเลิศโครงการ Data Viz Art ซึ่งเป็นการแข่งขันภายในของ ธปท. โดยสมาชิกทีมประกอบด้วย อัญมณี กาญจนสุทธิแสง, วรฤทธิ์ วรรณวาณิชย์ และชนากานต์ ตั้งปอง ทั้งหมดเป็นพนักงานที่ดูแลโครงการดังกล่าวของแบงก์ชาติ

อัญมณี ทีม Soft Loan Dashboard กล่าวว่า “เรารู้จักกันอยู่แล้ว จึงฟอร์มทีมกันง่าย สำหรับหัวข้อ Soft Loan Dashboard เราคิดว่าเป็นประเด็นร้อนที่ผู้คนกำลังให้ความสนใจ เพราะเป็นนโยบายระดับประเทศที่จะช่วยเหลือประชาชนในช่วงวิกฤติจริง ๆ ซึ่งเป็นโอกาสที่เหมาะสมที่เราจะนำข้อมูล Soft Loan มานำเสนอในรูปแบบศิลปะ (Art)”

โดยปกติแบงก์ชาติ จะเก็บข้อมูลและนำมาวิเคราะห์อยู่ก่อนแล้ว แต่ที่ผ่านมาข้อมูลเหล่านี้ไม่ถูกนำไปพัฒนาให้เห็นภาพในแบบ data visualization จนกระทั่งทีมที่ดูแลมาตรการนี้สังเคราะห์ข้อมูลใหม่ เพื่อให้ผู้ใช้ข้อมูลได้เห็นภาพ และเข้าใจข้อมูลแบบอินไซด์มากขึ้น

“ถ้าถามว่าสิ่งที่ทำจะช่วยปรับแก้มาตรการ Soft Loan ได้ทันควันเลยไหม คำตอบคืออาจจะไม่ทันที เพราะการแก้ไขมาตรการดังกล่าว มีเรื่องของกฎหมายซึ่งต้องอาศัยระยะเวลามาเกี่ยวข้องด้วย แต่เราคิดว่าสิ่งที่ทำนั้นคือข้อมูลที่เป็นประโยชน์ และช่วยสนับสนุนการตัดสินใจของผู้บริหารแบงก์ชาติได้ ‘เร็วยิ่งขึ้น’ กว่าเมื่อก่อน ซึ่งจะช่วยผลักดันให้ปรับแก้มาตรการ Soft Loan ได้อย่างรวดเร็ว และตอบโจทย์ความเดือดร้อนของประชาชนได้ตรงจุด”

“ยกตัวอย่าง มาตรการ Soft Loan ระยะแรกแบงก์ชาติให้สินเชื่อ 20% ของยอดสินเชื่อ ณ ธ.ค. 62 แต่เมื่อระยะเวลาผ่านไป 6 เดือน Soft Loan ระยะแรกอาจไม่เพียงพอต่อความต้องการของ SMEs แล้ว ซึ่งพนักงานหรือผู้บริหารแบงก์ชาติ สามารถนำ Soft Loan Dashboard มาใช้เป็นข้อมูลสนับสนุนในการปรับมาตรการ Soft Loan ระยะที่ 2 ได้ เช่น อาจจะปรับเป็น 20% ของวงเงินสินเชื่อที่ SMEs มีกับ ธพ. หรือลดหย่อนหลักเกณฑ์เกี่ยวกับหลักทรัพย์ค้ำประกัน เป็นต้น เพื่อให้คนเข้าถึง Soft Loan ได้มากขึ้น” อัญมณีขยายความ

อัญมณี กาญจนสุทธิ ผู้จัดทำผลงาน Soft Loan Dashboard

ส่วนวรฤทธิ์บอกว่า…

“แต่เดิมเวลาทำ data visualization ฝ่ายข้อมูลจะต้องเป็นคนเข้าหาฝ่ายไอทีหรือฝ่ายวิเคราะห์ข้อมูล แล้วรออีก 2-3 เดือนกว่าได้สิ่งที่ผู้ใช้ข้อมูลต้องการ แต่ปัจจุบันการทำงานกลับกันอย่างสิ้นเชิงคือ คนทำข้อมูลในฐานะ user เป็นผู้พัฒนาข้อมูลและทำ visualization อย่างง่ายเอง โดยมีฝ่ายข้อมูลและฝ่ายไอทีเป็นที่ปรึกษาแทน”

ด้วยการทำงานแบบที่มีผู้พัฒนาเป็น user จริง และมีฝ่ายข้อมูลและฝ่ายไอทีเป็นที่ปรึกษานี้ ทำให้ทีมมีจุดแข็งในเรื่องการวิเคราะห์ข้อมูลที่อินไซด์ มองเห็นปัญหาที่เกิดขึ้น และนำไปสู่การแก้ปัญหาได้อย่างรวดเร็ว

ชนากานต์ ตั้งปอง ผู้จัดทำผลงาน Soft Loan Dashboard

วรฤทธิ์ วรรณวาณิชย์ ผู้จัดทำผลงาน Soft Loan Dashboard

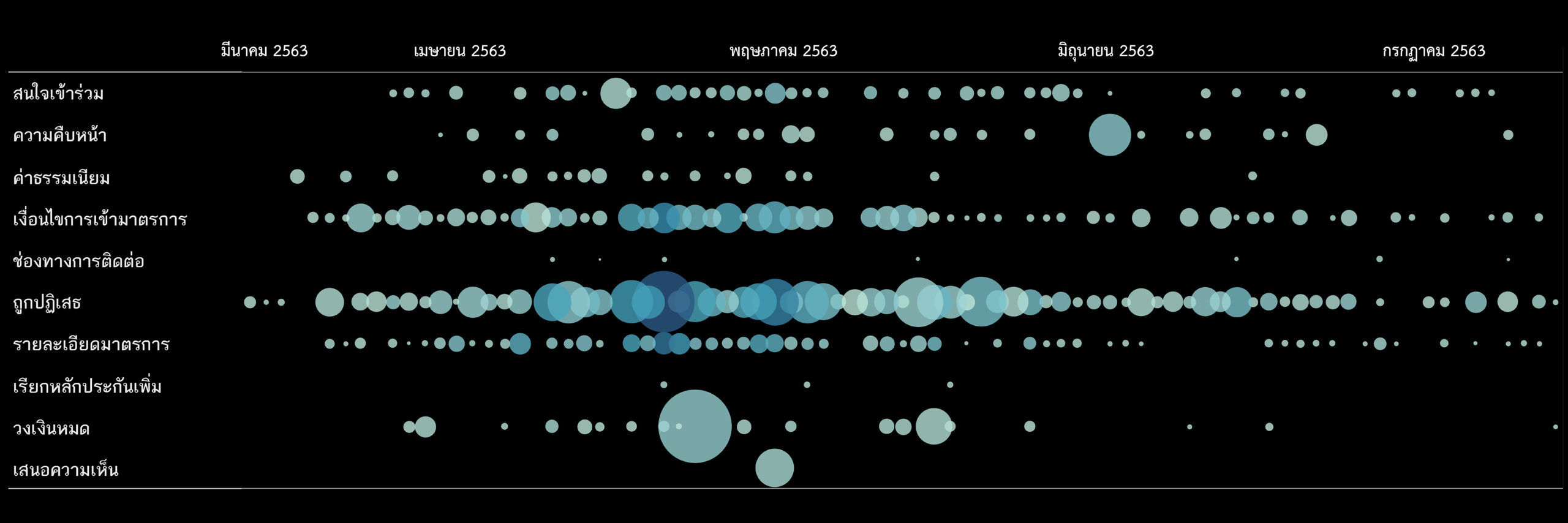

จากพนักงานฝ่ายเดียวกันที่มองเห็นสิ่งที่ยังขาดหายไปในการทำข้อมูลของ ธปท. ทำให้ทั้งสามพัฒนา machine learning ออกมาเพื่อเก็บข้อมูลเชิง ‘คุณภาพ’ จากเดิมที่มีแต่ข้อมุลเชิง ‘ปริมาณ’ แสดงข้อมูลพื้นฐานเท่านั้น

ดังนั้นในการประกวด Data Viz Art ทีม Soft Loan Dashboard จะไม่ใช่แค่เอาข้อมูลที่มีอยู่แล้วมาย่อย แต่ยังเพิ่มเรื่องการเอาข้อมูลที่ไม่เคยมีใครจัดเก็บมาก่อนมานำเสนออีกด้วย

“ในฐานะแบงก์ชาติ เราอยากผลักดันให้มีมาตรการช่วยเหลือลูกหนี้อย่างเข้าถึงที่แท้จริง เราก็ต้องฟังฟีดแบ็กด้วยว่าประชาชน สังคม ผู้ประกอบการมองอย่างไร” วรฤทธิ์เล่าจุดประสงค์ของการทำข้อมูลชุดใหม่”

วรฤทธิ์ยังให้ข้อมูลถึงการจัดทำข้อมูลใหม่ว่า เริ่มจากพัฒนาแบบจำลองโดยอาศัย machine learning เก็บข้อมูลว่า ‘ใครพูดอะไรถึงสินเชื่อ Soft Loan บ้าง’ โดยเก็บข้อมูลจากช่องทางสายด่วน 1213 ของศูนย์คุ้มครองผู้ใช้บริการทางการเงิน (ศคง.) และดูว่าคนที่โทรเข้ามาพูดอย่างไรจากนั้นระบบจะจับคีย์เวิร์ดและความหมายของที่ผู้ร้องเรียนที่โทรเข้ามา

การพัฒนาแบบจำลองในช่วงแรกจะมีทีมงานไปฝึกแบบจำลองเพื่อให้เข้าใจความหมายว่า ถ้าคนโทรเข้ามาพูดประโยคแบบนี้ ความหมายจะเป็นอย่างไร รวมถึงเก็บข้อมูลว่าใครเป็นคนพูดถึงปัญหา เพื่อทำความเข้าใจผู้ประกอบการ SMEs และประชาชนที่ได้รับความเดือดร้อน

“เราจะเห็นว่าปัญหาที่คนพูดถึงมากที่สุดคือ การถูกปฏิเสธสินเชื่อและวงเงินหมด ซึ่งจริง ๆ แล้ว เป็นความเข้าใจผิด เพราะในความเป็นจริงวงเงินสินเชื่อ Soft Loan ยังคงมีอยู่” วรฤทธิ์กล่าว

“เวลาคนพูดเรื่องที่เข้าใจผิด มันก็สะท้อนกลับมาที่แบงก์ชาติหรือคนออกนโยบายเองว่า การสื่อสารของเราอาจจะยังไม่ดีพอ ทำให้คิดว่าเราควรจะปรับปรุงวิธีการสื่อสารให้แตกต่างจากรูปแบบเดิม ๆ โดยเน้นให้ประชาชนเข้าใจนโยบายและมาตรการต่าง ๆ อย่างถูกต้องได้อย่างไร” อัญมณีกล่าวเสริม

ข้อมูลปัญหาที่คนพูดถึง ได้ถูกดึงไปพัฒนาต่อ เป็นมาตรการ Soft Loan ระยะที่ 2 ให้สอดคล้องกับความต้องการของกลุ่มที่ได้รับความเดือดร้อนมากขึ้น ไม่ว่าจะเป็นกลุ่มกิจการโรงแรม รับเหมาก่อสร้าง และการท่องเที่ยว ซึ่งเป็นกลุ่มที่ได้รับผลกระทบโดยตรงจากโควิด-19

วรฤทธิ์กล่าวว่า…

“เพราะแต่ละคนได้รับผลกระทบไม่เท่ากัน มาตรการเดิม ๆ ไม่สามารถช่วยได้ทุกคน”

ชนากานต์บอกว่า ข้อมูลชุดนี้ได้แสดงภาพรวมการกระจายตัวของมาตรการ Soft Loan ผ่านแผนที่ประเทศไทย และแสดงถึงการกระจุกตัวของลูกหนี้ในจังหวัดต่าง ๆ จำนวนลูกหนี้ที่เพิ่มขึ้น และแสดงถึงการกระจายตัวในระดับภูมิภาค

จากข้อมูลที่ได้ จังหวัดที่มีการเติบโตของมาตรการ Soft Loan คือจังหวัดใหญ่ เช่น กทม. เชียงใหม่ ภูเก็ต นครราชสีมา ชลบุรี เป็นต้น ประกอบกับข้อมูลแยกตามประเภทธุรกิจทำให้พบว่า ธุรกิจที่เกี่ยวข้องกับการท่องเที่ยวในภาคใต้ได้รับผลกระทบจากโควิด-19 หนักกว่าที่คิด

“มาตรการ soft loan ที่ปล่อยตั้งแต่ 27 เมษายนถึงปัจจุบัน ภาคใต้ใช้ไป 2 พันกว่าล้านบาท (ขณะที่ภาคอื่น ๆ 400 ล้านบาท) โดยเฉพาะภูเก็ตซึ่งได้รับผลกระทบหนัก เพราะเศรษฐกิจหลักของภูเก็ตคือการพึ่งพานักท่องเที่ยวต่างชาติ” อัญมณีกล่าว

ส่วนกรุงเทพฯ เองได้รับการช่วยเหลือตามมาตรการ Soft Loan มากที่สุดในเกือบทุกประเภทธุรกิจ

ในฐานะผู้จัดทำผลงาน Soft Loan Dashboard ซึ่งอยู่ใกล้ชิดกับข้อมูลมาตรการ Soft Loan รวมถึงเข้าใจความเป็นไปของภาคธุรกิจจากผลกระทบโควิด-19 ทำให้เห็นว่าผู้ประกอบการส่วนใหญ่ นอกจากจะต้องการสินเชื่อดอกเบี้ยต่ำในช่วงวิกฤติแล้ว ยังต้องการ ‘พักชำระหนี้’ เพื่อไม่ให้ธุรกิจทรุดลงมากกว่าเดิมอีกด้วย

อย่างไรก็ตาม ผู้ประกอบการตั้งแต่ขนาดเล็กไปจนถึงขนาดกลางมักจะประสบปัญหาเรื่องการเข้าถึงมาตรการ Soft Loan โดยเฉพาะเรื่อง ‘เงื่อนไข’ เพราะบางธุรกิจไม่ได้เป็นไปตามเงื่อนไขที่สถาบันการเงินเป็นผู้กำหนด แต่ก็เป็นธุรกิจที่ได้รับผลกระทบจากโควิด-19 เช่นกัน

ทีม Soft Loan Dashboard ค้นพบว่าการ ‘ผ่อนปรนเงื่อนไข’ เป็นหนึ่งในปัจจัยสำคัญที่จะช่วยให้ธุรกิจอยู่รอดต่อไป