ปี 2020 ธนาคารแห่งประเทศไทย (ธปท.) หรือแบงก์ชาติ กำหนดทิศทางขับเคลื่อนองค์กรด้วยแนวคิด ‘Data Driven Organization’

ด้วยแนวคิดการใช้พลังของข้อมูล (Power of Data) ทำให้ธปท.ต้องปรับเปลี่ยน ‘วิธีการสื่อสาร’ จากเดิมนำเสนอข้อมูลดิบ (raw data) หรือแบบข้อมูลตาราง (data table) ทำให้ข้อมูลมักจะถูกเข้าถึงในวงแคบ ดังนั้นจึงต้องเปลี่ยนวิธีการนำเสนอข้อมูลที่ซับซ้อนให้เข้าใจง่ายและเข้าถึงสาธารณะวงกว้าง

ในยุคของ “ดร.วิรไท สันติประภพ” อดีตผู้ว่าการฯ ได้จัดกิจกรรมเวิร์กช็อปเรื่อง Data Analytics จัดให้พนักงานนำข้อมูลภายในมาวิเคราะห์เชิงลึกและนำเสนอให้กับผู้บริหารระดับสูงในทุก 2 เดือน และนำผลลัพธ์ที่ได้มาออกแบบนโยบาย-มาตรการให้สอดคล้องกับความต้องการของประชาชน-ผู้ประกอบการ

ต่อมาจึงพัฒนาเป็น “โครงการส่งเสริมทักษะการทำ Visualization และการวิเคราะห์ข้อมูลเชิงลึกด้วย Micro Data” ชื่อว่า โครงการ Data Viz Art จัดในปี 2020 โดยให้คนที่เข้าใจข้อมูลดีที่สุดนั่นก็คือ ‘พนักงานแบงก์ชาติ’ เป็นคนทำข้อมูลแข่งขันในองค์กรภายใต้โจทย์ data visualization โดยมีองค์ประกอบ 3 อย่าง ได้แก่ ข้อมูลที่เป็นประโยชน์ เทคนิคการนำเสนอ และการออกแบบที่สวยงาม สื่อความหมายได้

โดยผลงานที่ได้รับรางวัลชมเชยมีจำนวน 4 โครงการ ดังนี้

สิรวิชญ์ วรมงคล ผู้จัดทำผลงาน Financial Crisis Risk ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย

Financial Crisis Risk เป็นผลงานที่ได้รับรางวัลชมเชยด้าน ‘อินไซต์’ จากโครงการ Data Viz Art เนื่องจากมีข้อมูลเชิงลึกที่สามารถนำไปวิเคราะห์และ visualization ให้ออกมาเป็นภาพที่เข้าใจง่าย

ไอเดียงานชิ้นนี้ถอดแบบมาจากการ ‘พยากรณ์อากาศ’ แต่งานชิ้นนี้เป็นการ ‘พยากรณ์ความเสี่ยงทางเศรษฐกิจ’

สิรวิชญ์ วรมงคล ผู้จัดทำผลงาน Financial Crisis Risk ฝ่ายนโยบายการเงิน ธนาคารแห่งประเทศไทย กล่าวว่า ตนเลือกเอาข้อมูลสถานการณ์เศรษฐกิจ 27 ปีตั้งแต่ปี 2536 ถึง 2563 เพื่อศึกษาพัฒนาการทางเศรษฐกิจเมื่อได้รับปัจจัยหรือเผชิญกับวิกฤติต่างๆ ไม่ว่าจะเป็นต้มยำกุ้ง ช่วงเศรษฐกิจฟื้นตัวหลังต้มยำกุ้ง การเมือง น้ำท่วมใหญ่ จนมาถึงปี 2563 ในช่วงก่อนไวรัสโควิด-19 แพร่ระบาด

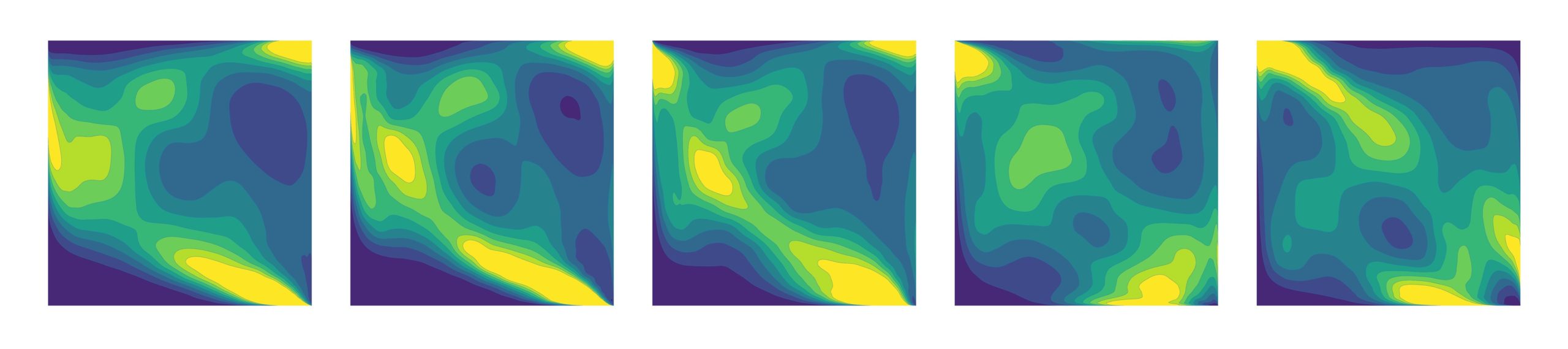

จากผลงานแบ่งเป็น 5 รูป แสดงความสัมพันธ์ของวัฏจักรการเงิน และวัฏจักรเศรษฐกิจ ในด้านเวลาที่แตกต่างกัน รูปแรก (ซ้ายสุด) หมายถึงความสัมพันธ์ของวัฏจักรทั้งสองในไตรมาสเดียวกัน รูปที่สองเป็นความสัมพันธ์ของวัฏจักรการเงิน ใน 1 ไตรมาสก่อนหน้า กับวัฏจักรเศรษฐกิจในไตรมาสปัจจุบัน ถัดมา ส่วนสามรูปหลังคือ 1 ปีก่อนหน้า (รูปที่สาม) 2 ปีก่อนหน้า (รูปที่สี่) และ 3 ปีก่อนหน้า (รูปสุดท้าย) โดยผลงานชิ้นนี้ไม่ใช่การมองแบบระบุเวลาชัดเจนหรือ Time Series แต่จะเป็นการมองหา ‘แพทเทิร์น’ ของเศรษฐกิจ (จีดีพี) กับวัฏจักรการเงิน โดยวัฏจักรการเงินคำนวณจากปัจจัยด้านราคาสินทรัพย์ 4 ตัวแปร และปัจจัยด้านสินเชื่ออีก 4 ตัวแปร

สิรวิชญ์ กล่าวอีกว่า ผลงานชิ้นนี้จะวิเคราะห์เป็นแพทเทิร์นต่อได้ว่าเมื่อมีภาวะภาคการเงินในปัจจุบันจะส่งผลกระทบด้านความเสี่ยงต่อ เศรษฐกิจในระยะถัดไปอย่างไร

สำหรับวิธีการอ่านกราฟพยากรณ์ แกนตั้งคือภาคการเงิน แกนนอนคือภาคเศรษฐกิจ และใช้วิธีการอ่านด้วยหลักการภูมิศาสตร์โดยมองความสัมพันธ์ของทั้ง 5 ภาพเรียงต่อกัน และจากภาพแบ่งเป็น 3 สี ตามโอกาสที่เศรษฐกิจมีโอกาสเติบโตจากน้อยไปมาก ได้แก่ สีน้ำเงิน เขียว และเหลือง ตามลำดับ

“สมมติภาคการเงินไม่ร้อนแรงมาก โอกาสที่เศรษฐกิจจะดีก็มีเพิ่มขึ้น แต่ถ้าภาคการเงินเริ่ม overheat มีการปล่อยสินเชื่อมากขึ้น บริษัทก็จะมีเงินลงทุนมากขึ้น แพทเทิร์นจะบอกว่าเศรษฐกิจจะโตในระยะสั้นๆ นอกจากนั้นถ้าปล่อยสินเชื่อมากขึ้น เศรษฐกิจอาจแย่ในระยะยาว 2 ถึง 3 ปีข้างหน้า เนื่องจากมีโอกาสที่สินเชื่อจะกลายเป็นหนี้เสีย ทำให้เกิดภาวะเศรษฐกิจถดถอย และวิกฤติทางการเงิน”

ตัวอย่างที่ชัดเจนโดยมองจาก ‘มุมขวา’ ของทุกภาพ แสดงว่าเมื่อภาคการเงินเริ่มร้อนแรง (ภาพแรกสีเหลือง) ซึ่งอาจเกิดจากการเร่งปล่อยสินเชื่อมากขึ้น จะสร้างความเสี่ยงด้านบวกต่อเศรษฐกิจในระยะสั้น (ภาพแรกจนถึงภาพที่สาม) และในอีก 2-3 ปีถัดมา ความเสี่ยงด้านบวกดังกล่าวทางเศรษฐกิจจะค่อยๆ คลายตัวลง แต่ความเสี่ยงด้านลบค่อยๆก่อตัวขึ้นตามลำดับ (ภาพที่สี่และภาพที่ห้า)

“วัฏจักรภาคการเงินตอนนี้อยู่ในขาลง ไม่ overheat มาก เพราะเรามีมาตรการ LTV เมื่อประมาณสามปีก่อน ภาคการเงินเริ่มร้อนแรงน้อยลง แต่ยังมีความไม่แน่นอนสูง เนื่องจากมีปัจจัยโควิดเข้ามาเพิ่ม รูปที่ได้ออกมาหลังโควิดก็อาจเปลี่ยนไป”

สิรวิชญ์มองว่า การวิเคราะห์ความสัมพันธ์ข้อมูลทางเศรษฐกิจ และภาคการเงิน ควรจะต้องสร้างแบบจำลองใหม่และสื่อสารแบบใหม่ให้เป็นภาพที่สวยงาม สิ่งเหล่านี้เป็นความท้าทายที่น่าสนุก

นอกจากนี้ สิรวิชญ์ กล่าวอีกว่า โจทย์เรื่องแบบจำลองการประเมินความเสี่ยงทางเศรษฐกิจมหภาค ที่ได้พิจารณา Financial Stability ยังเป็นเรื่องใหม่ แม้แต่ IMF เองยังเพิ่งเผยแพร่กรอบแนวคิดดังกล่าวผ่าน Global Financial Stability Report มาได้เพียง 3 ปีเท่านั้น

ดร.ภัทร รุจีรไพบูลย์ เจ้าหน้าที่ลงทุนอาวุโส ฝ่ายบริหารเงินสำรอง ธนาคารแห่งประเทศไทย

วิกฤติโควิด-19 ส่งผลกระทบต่อภาคการเงิน-การลงทุนทั่วโลก รวมถึงประเทศไทย ตลาดการเงินในช่วงดังกล่าวจึงน่าสนใจที่จะนำมาเป็นกรณีศึกษา

ดร.ภัทร รุจีรไพบูลย์ เจ้าหน้าที่ลงทุนอาวุโส ฝ่ายบริหารเงินสำรอง ธนาคารแห่งประเทศไทย เปิดเผยว่า “ที่ผ่านมาวิกฤติเศรษฐกิจหลายครั้งเกิดจากภาคการเงิน หรือ housing และอาจพอมี signals บางอย่างล่วงหน้า

อย่างไรก็ดีวิกฤติโควิด-19 ไม่เป็นเช่นนั้น อีกทั้งมาตรการสำคัญที่ใช้รับมือโควิด-19 เบื้องต้นคือการ lockdown ซึ่งส่งผลให้ economic activities หยุดชะงักเป็นวงกว้าง ทำให้เกิดผลกระทบรุนแรงต่อหลาย sectors พร้อม ๆกัน”

เมื่อธปท.ประกาศโครงการ Data Viz Art ทำให้ ดร.ภัทรตัดสินใจสมัครเข้าร่วม โดยนำข้อมูลด้านการลงทุนมาแข่งขันในโครงการ และพัฒนาต่อยอดเป็นแบบจำลองภายใต้ผลงานชื่อ A Story of the Thai Baht, A Journey through 2020 เพื่อเป็นเครื่องมือช่วยประกอบการตัดสินใจในการลงทุน

ดร.ภัทร อธิบายว่าผลงานชิ้นนี้ใช้ ‘สกุลเงิน’ เพื่อประเมินภาวะตลาด และให้ข้อมูลซึ่งอาจนำไปใช้ประกอบการตัดสินใจวางกลยุทธ์การลงทุน โดยมีวิธีการอ่านแบบจำลองว่าในภาพจะมีวงกลมแทนสกุลเงินต่าง ๆ โดย

ดร.ภัทร กล่าวอีกว่า เวลาตัดสินใจลงทุน ควรดูทิศทางการเคลื่อนไหวของสินทรัพย์ว่าไปในทางเดียวกันหรือสวนทางกัน มากหรือน้อย โดยภาพแถบด้านล่างแสดงถึงการกระจุกของความเสี่ยงทางสกุลเงิน ซึ่งเห็นได้ชัดว่ามีการกระจุกตัวมากขึ้นตามความรุนแรงของวิกฤติโควิด-19

“ปกติสกุลเงินที่โดยทั่วไปถือกันว่าปลอดภัย คือดอลลาร์ สรอ. เยน สวิสฟรังก์ แต่ที่น่าสนใจคือจากการศึกษานี้สกุลเงินเยนอาจไม่ได้มีความสามารถในการกระจายความเสี่ยงได้มากอย่างที่คิดกัน ส่วนสกุลเงินดอลลาร์นั้นเห็นได้ว่าในช่วงที่วิกฤติโควิด-19 รุนแรงมาก วงกลมที่แทนดอลลาร์ใหญ่ขึ้น แสดงว่าในช่วงดังกล่าวความสามารถในการกระจายความเสี่ยงของดอลลาร์ชัดเจนมากขึ้น”

“ส่วนตัวเห็นว่าในการลงทุน สิ่งที่อาจมีประโยชน์เป็นรูปธรรม และทำได้จริงมากที่สุดคือการกระจายความเสี่ยง ถ้าพอร์ตลงทุนมีสินทรัพย์หลายอย่าง และสินทรัพย์บางตัวมีการเคลื่อนที่สวนทางกับสินทรัพย์อื่น ๆ การเพิ่มสินทรัพย์นั้นเข้าใปในพอร์ต ด้วยสัดส่วนที่เหมาะสมจะช่วยลดความเสี่ยงของพอร์ตในภาพรวมได้”

(ซ้ายไปขวา) ชาครีย์ อักษรถึง, รุ้งตะวัน ลายเมฆ, อณิยา ฉิมน้อย, ชนิกานต์ โห้ไทย

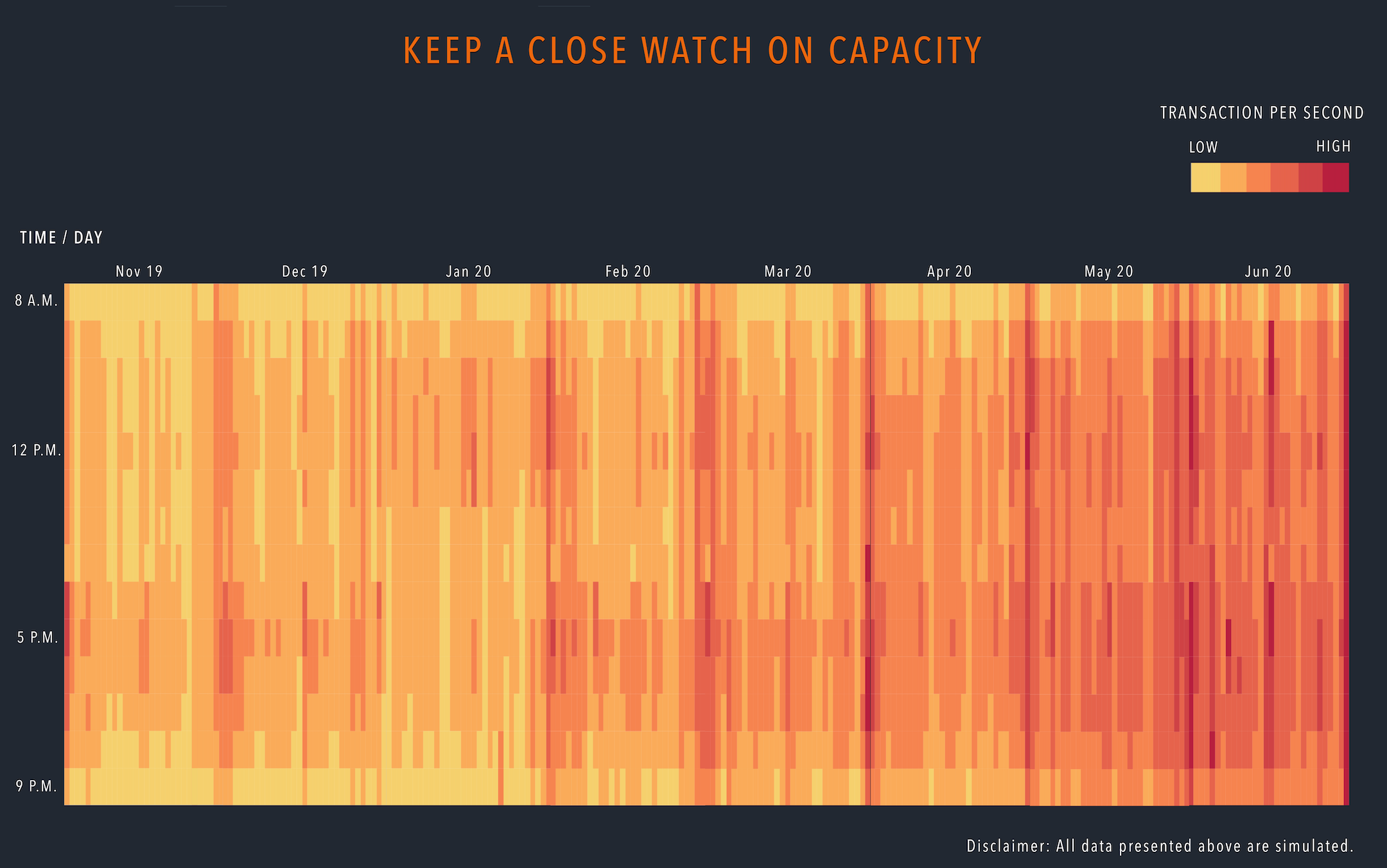

PromptPay in the spotlight and behind the scenes เป็นผลงานที่เล่าถึงเบื้องหน้าความสำเร็จของ ‘พร้อมเพย์’ จัดทำโดยพนักงานแบงก์ชาติ 4 คน ได้แก่ ชาครีย์ อักษรถึง, รุ้งตะวัน ลายเมฆ,ชนิกานต์ โห้ไทย และอณิยา ฉิมน้อย ทั้งหมดทำงานในฝ่ายนโยบายระบบการชำระเงิน

จุดประสงค์หนึ่งก็เพื่อสะท้อนเจตนารมณ์ของธนาคารแห่งประเทศไทยในการดูแลเสถียรภาพของพร้อมเพย์ จนประสบความสำเร็จและมีการเติบโตของผู้ใช้งานอย่างต่อเนื่อง

ชาครีย์ ให้ข้อมูลว่า ผลงานชิ้นนี้แสดงข้อมูล 8 เดือน ตั้งแต่พฤศจิกายน 2562 ถึงเดือนมิถุนายน 2563 ทำให้เห็นการเปลี่ยนแปลงพฤติกรรมของผู้ใช้งานพร้อมเพย์มีแนวโน้มเติบโตอย่างต่อเนื่อง โดยเฉพาะช่วงโควิด-19 แพร่ระบาด จนถึงช่วงไวรัสในประเทศไทยเริ่มเบาลง โดยธุรกรรมพร้อมเพย์มีการทำสถิติ new high 5 ครั้งใน 4 เดือน นอกจากนั้น มูลค่าเฉลี่ยของการใช้งานในช่วงมูลค่าที่ต่ำ (น้อยกว่า 5 พันบาท) ซึ่งเป็น 90% ของธุรกรรม ทั้งหมดมีค่าเฉลี่ยลดลงเรื่อย ๆ ถึงราว 800 บาทต่อครั้ง แสดงถึงประชาชนเอาพร้อมเพย์มาใช้ในชีวิตประจำวันมากขึ้น

“เหมือนกับว่าคนเอาพร้อมเพย์ไปใช้จ่ายซื้อของทั่วไปในชีวิตประจำวันมากขึ้น และในอนาคตมูลค่าการใช้จ่ายก็อาจลดลงเรื่อยๆ พอเราไปทานข้าวก็โอนเงิน ซื้อน้ำก็จ่ายเงินด้วยพร้อมเพย์ 20 บาท 25 บาท ขณะเดียวกันธุรกรรมมูลค่าสูง (มากกว่า 1 แสนบาท) มีค่าเฉลี่ยสูงขึ้นอย่างต่อเนื่อง แสดงถึงการนำพร้อมเพย์มาใช้ในภาคธุรกิจมากขึ้น” รุ้งตะวัน กล่าว

“ในด้านเสถียรภาพของระบบพร้อมเพย์ เราก็มีการติดตามความสามารถในการรองรับธุรกรรมของระบบอย่างใกล้ชิด แม้ว่าปริมาณการใช้งานพร้อมเพย์จะเพิ่มขึ้นต่อเนื่องในทุกช่วงเวลา โดยเฉพาะในช่วงสิ้นเดือน ก็มั่นใจได้ว่าระบบสามารถรองรับได้ ” อณิยา กล่าว

ในการจัดทำข้อมูลยังมีเรื่องการประเมินและติดตามความเสี่ยงจากการชำระดุลของธนาคาร กล่าวคือประเมิน ‘ความเสี่ยง’ ที่เกิดจากการเคลื่อนย้ายเงินระหว่างธนาคาร เพราะเมื่อสถาบันการเงินทั้งสองแห่งทำธุรกรรมระหว่างกัน สุดท้ายก็มีทั้งคนที่เสียดุลและได้ดุล หากมีการเปลี่ยนแปลงของคนทั้งสองกลุ่มอย่างเห็นได้ชัดและไม่ได้รับการติดตามอย่างใกล้ชิด ก็อาจเป็นความเสี่ยงหนึ่งต่อระบบการเงินได้

ชนิกานต์ บอกอีกว่า “สิ่งที่เราอยากจะสื่อ แบงก์ชาติเรามี Roadmap ที่อยากให้ e-Payment เป็นทางเลือกหลักในการชำระเงิน การทำผลงานนี้อยากทำให้ เข้าตาและเข้าใจ ผู้ที่เข้าชมผลงาน โดยเอา ‘พร้อมเพย์’ เป็นตัวชู อยากสื่อให้เห็นว่าแบงก์ชาติกำกับดูแลตรงนี้อยู่ ช่วยให้ประชาชนมั่นใจในการทำธุรกรรม เป็นจุดขายที่เราอยากร่วมโปรเจคนี้”

(ซ้ายไปขวา) พรชนก เทพขาม, มณฑลี กปิลกาญจน์, นันทนิตย์ ทองศรี และมณฑลี กปิลกาญจน์

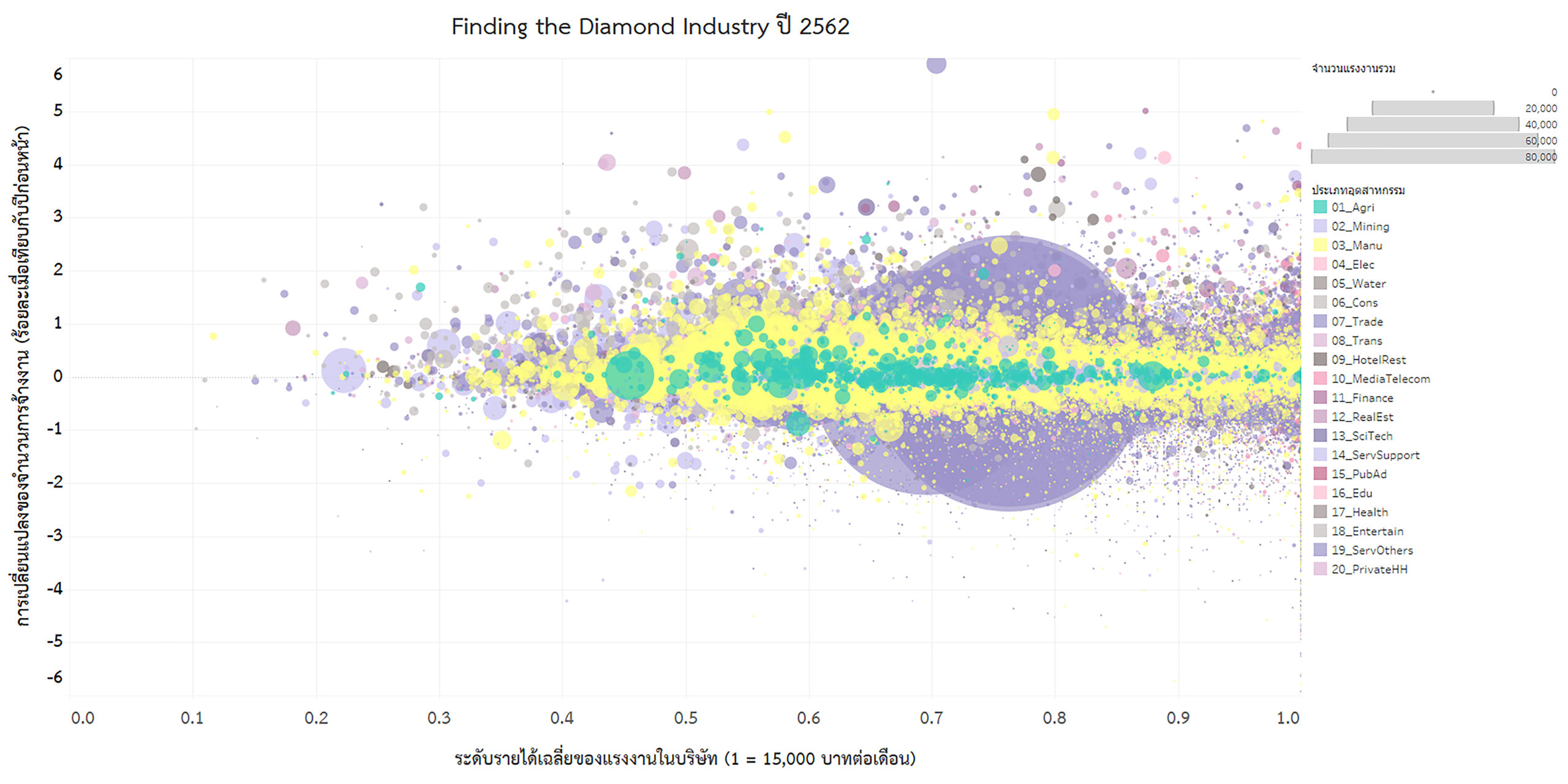

สุดท้ายเป็นผลงานชื่อ Finding the Diamond Industry ว่าด้วยความสัมพันธ์ของแรงงานและค่าจ้าง รวมไปถึงการรับคนเข้าไปทำงานในภาคอุตสาหกรรมนั้น ๆ

ผู้จัดทำผลงานทั้งหมด 4 คนได้แก่ นันทนิตย์ ทองศรี, มณฑลี กปิลกาญจน์, ลัลนา กีรติวุฒิกุล และพรชนก เทพขาม ทั้งหมดทำงานในฝ่ายนโยบายโครงสร้างเศรษฐกิจ

ผลงานชิ้นนี้จัดทำขึ้นเพื่อเป็นแนวทางในการรับมือแรงงานที่ตกงานจากผลกระทบโควิด-19 โดยดูว่าอุตสาหกรรมสาขาใดที่แรงงานได้รับผลกระทบ หรืออุตสาหกรรมสาขาใดที่ดูดซับคนที่ตกงานได้

นันทนิตย์ ทีมงานผลงาน Finding the Diamond Industry เล่าถึงการทำงานว่า ในฝ่ายนโยบายโครงสร้างเศรษฐกิจจะได้เห็นข้อมูลการจ้างงาน และสภาวะเศรษฐกิจรายสาขา แต่ข้อมูลที่มีอยู่ไม่สามารถนำมาช่วยออกแบบนโยบายได้ทันที เนื่องจากเป็นข้อมูลที่ไม่เพียงพอต่อการวิเคราะห์ถึงรายสาขาหรือรายคน เพราะแรงงานแต่ละรายได้รับผลกระทบไม่เท่ากัน

ทีมงานจึงร่วมมือกับสำนักงานประกันสังคมและกรมพัฒนาธุรกิจการค้า โดยขอข้อมูลผู้ประกันตามมาตรา 33 ตามพ.ร.บ.ประกันสังคม แล้วนำข้อมูลผู้ประกันตนไปเทียบกับข้อมูลนายจ้าง จากนั้นนำข้อมูลที่ได้จากการเปรียบเทียบไปเชื่อมกับข้อมูลธุรกิจของกรมพัฒนาธุรกิจการค้า ทำให้รู้ข้อมูลภาพรวมว่าในอุตสาหกรรมหรือในธุรกิจใดมีลูกจ้างจำนวนเท่าไร และมีการปรับลดคนงานมากน้อยแค่ไหน

จากภาพแบ่งออกเป็น 3 อุตสาหกรรมขนาดใหญ่ คือ ภาคการค้า (สีม่วง) ภาคการผลิต (สีเหลือง) และภาคการเกษตร (สีเขียว) ซึ่งสีม่วงแทบจะครอบคลุมทั้งหมดในทุกพื้นที่ รวมถึงแทรกตัวในจุดเล็ก ๆ หมายถึงการกระจายตัวในปริมาณมากโดยเฉลี่ย 6 ล้านคน ทั้งนี้แรงงานเกือบ 65% มีรายได้ต่ำกว่า 15,000 บาท

นันทนิตย์ ให้ข้อมูลว่า ธุรกิจที่รองรับคนตกงานมากที่สุดคือภาค ‘การค้า’ และแทบจะไม่ปลดคนงานทั้งที่มีวิกฤติใหญ่ เช่น น้ำท่วมเมื่อปี 2554 วิกฤติการเมือง กระทั่งโควิด-19

นันทนิตย์ บอกอีกว่า “สิ่งที่เรากังวลคือ พอแรงงานเข้าไปภาคการค้า รายได้-ค่าจ้างจะไม่สูงมาก มีงานทำก็จริง ฉะนั้นนโยบายที่เราต้องทำแน่นอนคือพุ่งเป้าไปที่ภาคการค้าและออกนโยบายเสริมรายได้ หรือจะสนับสนุนสาขาอื่นให้ดูดซับแรงงานมากขึ้น เพราะถ้าภาคการขายดูดซับไปแต่รายได้ไม่เยอะ มันไม่ยั่งยืน”

สีเหลืองซึ่งหมายถึงภาคการผลิต แทบจะไม่มีการเปลี่ยนแปลงกับการจ้างงานมากนัก อย่างไรก็ตามในภาคการผลิตได้มีการนำระบบออโตเมชั่นมาใช้ ทำให้แรงงานที่อยู่เป็นแรงงานที่มีทักษะสูง และรายได้สูง

ส่วนสีเขียวคือภาคการเกษตร โดยส่วนใหญ่จะมีรายได้ไม่สูงมากนัก เว้นแต่กรณีที่ไม่ใช่ลูกจ้าง

“ภาคการเกษตรที่อยู่ฝั่งซ้ายของกราฟ คือจุดที่มีการจ้างงานเยอะ แต่มีทักษะไม่สูง ขณะที่ภาคการผลิตจะการะจุกตัวมาทางขวา แสดงว่ามีทักษะ ขณะที่ภาคบริการก็มีความหลากหลายมาก”

ข้อมูลจาก Finding the Diamond Industry สามารถนำไปออกแบบมาตรการช่วยเหลือแรรงานได้ เช่น กรณีของภูเก็ตที่แรงงานภาคการบริการละท่องเที่ยวได้รับผลกระทบจากการตกงาน ดังนั้นข้อมูลจากผลงานชิ้นนี้จะทำให้เห็นว่ามีคนที่ยืนยันสิทธิว่างงานกี่คน นอกจากนั้นยังรู้ว่าคนตกงานมาจากธุรกิจใด รวมถึงออกแบบนโยบายเสริมรายได้ เพราะรู้ข้อมูลของแรงงานในจังหวัดต่าง ๆ และวางแผนงบประมาณตามจำนวนแรงงานที่เกิดขึ้นจริง