EIC ธนาคารไทยพาณิชย์ วิเคราะห์ “Omicron จะกระทบเศรษฐกิจโลกและทิศทางการฟื้นตัวของเศรษฐกิจไทยอย่างไร”

- ไวรัสโคโรนาสายพันธุ์โอมิครอน (Omicron variant) ได้แพร่ระบาดไปยังหลายพื้นที่ทั่วโลกแล้ว โดยข้อมูลเบื้องต้นบ่งชี้ว่าเชื้อไวรัสสายพันธุ์ Omicron สามารถแพร่กระจายได้เร็วกว่าสายพันธุ์อื่น ส่งผลให้จำนวนผู้ติดเชื้อ COVID-19 ของโลกในช่วงต้นเดือนมกราคม 2022 ล่าสุด ปรับเพิ่มขึ้นมาอยู่เหนือ 3 ล้านรายต่อวัน สูงสุดนับตั้งแต่เกิดโรคระบาดมา โดยเฉพาะในสหรัฐฯ มียอดผู้ติดเชื้อต่อวันสูงกว่า 1 ล้านรายแล้ว อย่างไรก็ดี อัตราการป่วยหนักและอัตราการเสียชีวิตมีแนวโน้มต่ำกว่าสายพันธุ์ที่ระบาดก่อนหน้า ทั้งนี้ในระยะต่อไป หากการแพร่ระบาดยังคงรุนแรงต่อเนื่อง ก็อาจสร้างแรงกดดันต่อระบบสาธารณสุขของแต่ละประเทศได้

- การแพร่ระบาดของไวรัสสายพันธุ์ Omicron เพิ่มความเสี่ยงด้านต่ำให้กับการฟื้นตัวของเศรษฐกิจโลก ผ่าน 5 ช่องทาง ได้แก่ 1) มาตรการควบคุมการแพร่ระบาดของรัฐที่เข้มงวดขึ้น ส่งผลให้กิจกรรมทางเศรษฐกิจมีแนวโน้มปรับชะลอตัวลง 2) การบริโภคภาคเอกชนอาจชะลอลงจากความเชื่อมั่นของผู้บริโภคที่ปรับตัวลดลง 3) ปัญหาห่วงโซ่อุปทานขาดตอนทั้งในภาคสินค้าและแรงงาน อาจยืดเยื้อและทวีความรุนแรงขึ้น 4) บางธนาคารกลางอาจเร่งสิ้นสุดมาตรการผ่อนคลายทางการเงินเร็วกว่าที่คาดไว้เดิม จากข้อกังวลเรื่องอัตราเงินเฟ้อที่เพิ่มขึ้นเร็ว และ 5) นักลงทุนมีแนวโน้มปิดรับความเสี่ยง (Risk-off) และเข้าถือสินทรัพย์ปลอดภัยมากขึ้น ทำให้ค่าเงินของกลุ่มประเทศตลาดเกิดใหม่อาจอ่อนค่าลงในระยะสั้น

- EIC ประเมินว่า การแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้การฟื้นตัวของเศรษฐกิจโลกในไตรมาส 1 ของปีนี้ มีแนวโน้มชะลอลงจากที่คาดไว้เดิม แต่สถานการณ์การระบาดจะเริ่มคลี่คลายและเศรษฐกิจโลกจะทยอยปรับตัวดีขึ้นในช่วงไตรมาส 2 เป็นต้นไป หลังมีการระดมฉีดวัคซีนเข็มกระตุ้น (booster) ในจำนวนที่มากเพียงพอต่อประชากร และเริ่มแจกจ่ายวัคซีนสูตรใหม่ที่จะควบคุมการระบาดได้ EIC ประเมินว่าเศรษฐกิจโลกทั้งปี 2022 มีแนวโน้มขยายตัวชะลอลงราว 0.3-0.4% เทียบกับก่อนเกิดการแพร่ระบาดของ Omicron ทำให้ในปี 2022 เศรษฐกิจโลกจะขยายตัวราว 4.1% โดยเศรษฐกิจในกลุ่มตลาดเกิดใหม่ (Emerging Markets: EMs) มีแนวโน้มจะได้รับผลกระทบจากการแพร่ระบาดมากกว่า เนื่องจากมีอัตราการฉีดวัคซีนที่ต่ำกว่าค่าเฉลี่ยโลก สัดส่วนการพึ่งพาภาคการท่องเที่ยวที่สูง และความสามารถในการดำเนินนโยบายการเงินและการคลังที่มีอยู่อย่างจำกัด

- สำหรับผลกระทบต่อเงินเฟ้อโลกยังมีความไม่แน่นอนสูง โดยอัตราเงินเฟ้อของภาคบริการและสินค้าโภคภัณฑ์บางประเภทมีแนวโน้มปรับตัวลดลง เนื่องจากอุปสงค์จากการใช้จ่ายภายนอกบ้านที่ลดลง ขณะที่อัตราเงินเฟ้อของสินค้าคงทนอาจปรับเพิ่มสูงขึ้น จากอุปทานที่ลดลงและต้นทุนค่าขนส่งที่อาจปรับเพิ่มขึ้นตามปัญหาอุปทานคอขวดที่อาจรุนแรงขึ้น นอกจากนี้ ความกังวลต่อการติดเชื้อไวรัสสายพันธุ์ใหม่ อาจเพิ่มแรงกดดันต่อปัญหาการขาดแคลนแรงงานที่อยู่ในภาวะตึงตัวอยู่แล้วในปัจจุบัน ส่งผลให้ค่าจ้างแรงงานอาจอยู่ในระดับสูง

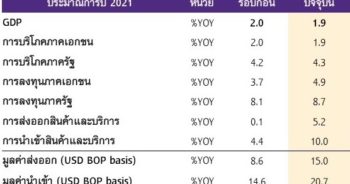

- สำหรับผลกระทบต่อเศรษฐกิจไทย คาดว่าการแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยในช่วงไตรมาส 1 ของปีนี้ โดยคาดว่าจะกระทบผ่านภาคการท่องเที่ยวภาคการส่งออก และการชะลอตัวของกิจกรรมทางเศรษฐกิจเป็นหลัก โดย EIC ปรับลดประมาณการนักท่องเที่ยวต่างชาติในปี 2022 ลงเหลือ 5.9 ล้านคน (จาก 7.7 ล้านคน) และปรับลดการขยายตัวมูลค่าการส่งออกไทยในปี 2022 ลงเหลือ 3.4% (จาก 4.7%) ทำให้คาดว่าเศรษฐกิจไทยในปี 2022 จะขยายตัวเพียง 3.2% จากที่เคยคาดการณ์ไว้ก่อนหน้านี้ที่ 3.4% อย่างไรก็ดี ความไม่แน่นอนของสถานการณ์การแพร่ระบาดระลอกใหม่ยังมีอยู่สูง โดยปัจจัยที่ต้องจับตามองอันจะส่งผลกระทบต่อเศรษฐกิจ ได้แก่ 1) ระดับการระบาดและความรุนแรงของไวรัสสายพันธุ์ Omicron และ 2) การดำเนินมาตรการของรัฐเพื่อควบคุมการแพร่ระบาด สำหรับผลกระทบต่ออัตราเงินเฟ้อไทยจะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศที่อ่อนแอทำให้ผู้ผลิตยังไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้มากนัก

- ด้านผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาล ในห้วงเวลาที่ยังมีการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ทั่วโลก นักลงทุนอาจต้องการเข้าถือสินทรัพย์ปลอดภัยเพิ่มขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ (อายุ 10 ปี) อาจปรับลดลงตามอุปสงค์ที่เพิ่มขึ้นในบางช่วง ซึ่งจะส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศอื่น ๆ รวมถึงไทยเช่นกัน อย่างไรก็ดี ในระยะต่อไปหลังจากที่สถานการณ์การแพร่ระบาดปรับดีขึ้นตั้งแต่ไตรมาส 2 ของปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวจะมีแนวโน้มกลับมาสูงขึ้น ตามการฟื้นตัวทางเศรษฐกิจ ตลาดแรงงานที่ตึงตัวขึ้น และแนวโน้มการดำเนินนโยบายการเงินที่เข้มงวดขึ้นเพื่อควบคุมอัตราเงินเฟ้อ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวที่มีความสัมพันธ์ค่อนข้างสูงกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวนั้น คาดว่าจะมีแนวโน้มปรับสูงขึ้นหลังสถานการณ์

การระบาดดีขึ้นเช่นกัน - สำหรับตลาดการเงินไทยนั้น พบว่าเงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากตลาดทุนไทยในช่วงที่สถานการณ์การแพร่ระบาดเริ่มมีแนวโน้มรุนแรงและมีรายงานข่าวการติดเชื้อในประเทศไทย ทั้งนี้ปริมาณเงินที่ไหลออกจะไม่รุนแรงนักเมื่อเทียบกับตลาดเกิดใหม่อื่น เนื่องจากไทยยังมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่ง สำหรับค่าเงินบาท ณ สิ้นปี 2022 EIC มองว่ามีแนวโน้มแข็งค่าขึ้นเล็กน้อยตามการขาดดุลของบัญชีเดินสะพัดที่ลดลง และการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจไทย

……

ไวรัสโคโรนาสายพันธุ์ B.1.1.529 หรือ สายพันธุ์โอมิครอน (Omicron Variant) ได้แพร่ระบาดไปยังหลายพื้นที่ทั่วโลกรวมถึงไทย โดยขณะนี้มี 151 ประเทศ ที่พบการแพร่ระบาดของสายพันธุ์ดังกล่าวแล้ว ไวรัสสายพันธุ์ Omicron ถูกตรวจพบครั้งแรกในประเทศกลุ่มแอฟริกาตอนใต้ และปัจจุบันกลายเป็นไวรัสสายพันธุ์หลักในหลาย ๆ ประเทศแล้ว ส่งผลให้ประเทศต่าง ๆ ประกาศใช้มาตรการควบคุมการเดินทางระหว่างประเทศที่เข้มงวดขึ้น เช่น การไม่อนุญาตให้มีผู้เดินทางจากกลุ่มประเทศที่มีการระบาดของ Omicron รุนแรงเข้าประเทศ การกำหนดมาตรการกักตัวผู้ที่เดินทางมาจากกลุ่มประเทศดังกล่าวที่เข้มงวดขึ้น รวมถึงในบางประเทศ เช่น อิสราเอลและญี่ปุ่น ที่ตัดสินใจปิดประเทศเพื่อป้องกันการระบาดของไวรัสสายพันธุ์ Omicron ในประเทศ

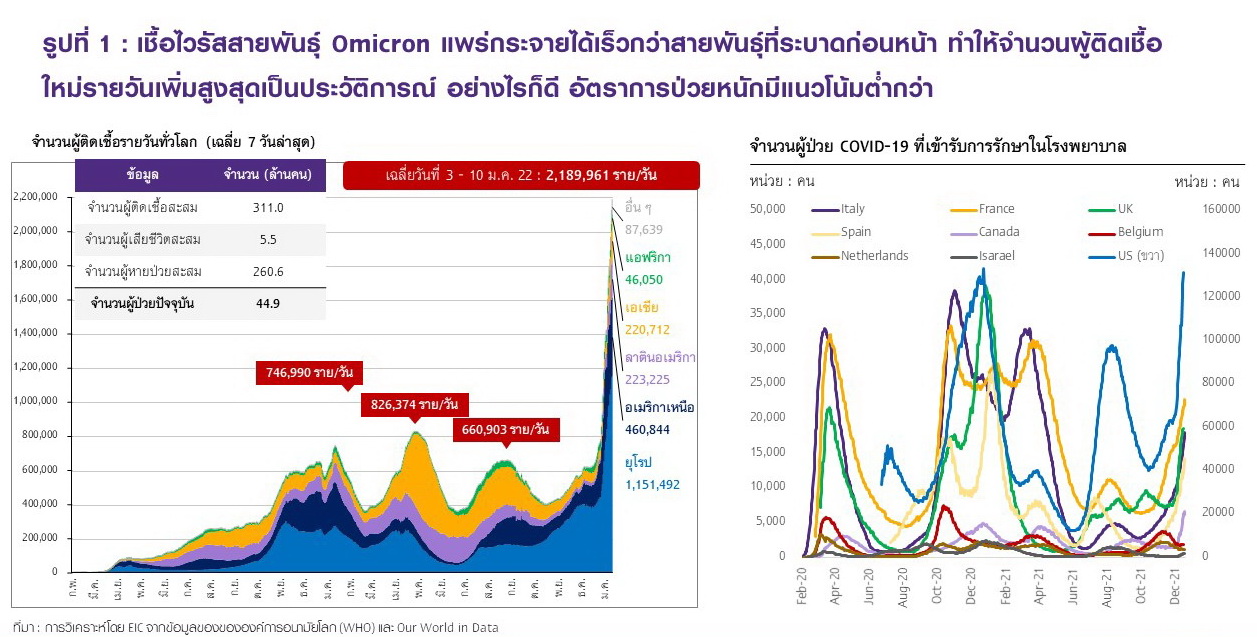

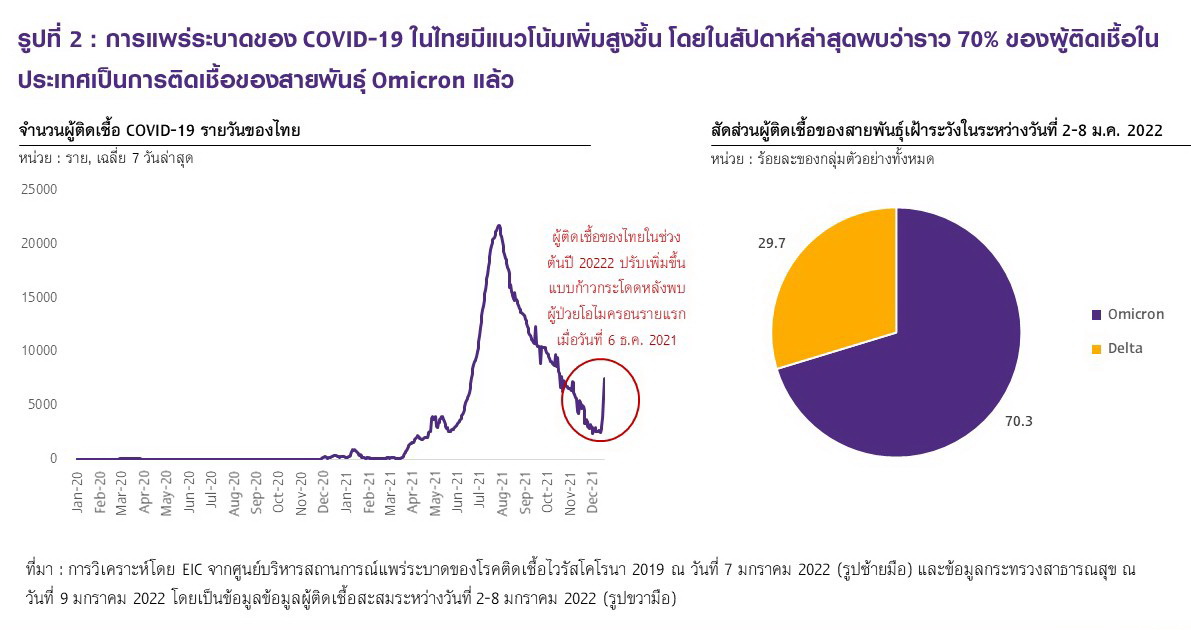

ข้อมูลเบื้องต้นบ่งชี้ว่าเชื้อไวรัสสายพันธุ์ Omicron แพร่กระจายได้เร็วกว่าสายพันธุ์อื่น แต่อัตราการป่วยหนักและอัตราการเสียชีวิตมีแนวโน้มต่ำกว่าสายพันธุ์ที่ระบาดก่อนหน้า ล่าสุดในช่วงต้นเดือนมกราคม 2022 จำนวนผู้ติดเชื้อ COVID-19 ของโลก เพิ่มขึ้นสูงสุดเป็นประวัติการณ์ที่ประมาณ 3 ล้านรายต่อวัน และค่าเฉลี่ย 7 วันย้อนหลังก็ปรับสูงขึ้นมาอยู่ที่ประมาณ 2.2 ล้านราย ซึ่งสูงกว่าค่าเฉลี่ยผู้ติดเชื้อใหม่ในช่วงที่มีการแพร่ระบาดของไวรัสสายพันธุ์เดลตา ช่วงเดือนเมษายน-ตุลาคม 2021 ที่ประมาณ 600,000-800,000 รายต่อวัน (รูปที่ 1 ซ้ายมือ)

อย่างไรก็ดี จากข้อมูลของสถาบันวิจัยประเทศแอฟริกาใต้เบื้องต้นพบว่า ผู้ติดเชื้อไวรัสสายพันธุ์ Omicron ส่วนใหญ่มีอาการรุนแรงน้อยกว่าผู้ติดเชื้อไวรัสสายพันธุ์ที่ระบาดก่อนหน้า เช่น มีอาการปวดเมื่อยตามตัว อ่อนเพลียกว่าปกติ และสามารถรักษาตัวที่บ้านได้ และหากประเมินสถานการณ์การติดเชื้อในประเทศที่มีจำนวนผู้ติดเชื้อสูง เช่น สหรัฐฯ และสหราชอาณาจักร พบว่า

1.ในสหราชอาณาจักร มีจำนวนผู้ติดเชื้อ COVID-19 เพิ่มสูงขึ้นเป็นประวัติการณ์ ขณะที่จำนวนผู้ป่วยที่มีอาการหนักและผู้เสียชีวิตจากการติดเชื้อ COVID-19 ยังอยู่ในระดับต่ำกว่าการแพร่ระบาดในระลอกก่อน โดยในช่วงปลายเดือนธันวาคม 2021 สหราชอาณาจักรมีจำนวนผู้ติดเชื้อ COIVD-19 เพิ่มสูงขึ้นถึงกว่า 200,000 รายต่อวัน ซึ่งอยู่ในระดับสูงสุดนับตั้งแต่เริ่มมีการระบาดในประเทศ ขณะที่จำนวนผู้เสียชีวิตจากการติดเชื้อ COVID-19 ยังอยู่ในระดับต่ำ โดยในช่วงเดือนธันวาคม 2021 มีจำนวนผู้เสียชีวิตอยู่ที่ประมาณ 800-1,000 รายต่อสัปดาห์ ซึ่งต่ำกว่าจำนวนผู้เสียชีวิตในช่วงที่มีการแพร่ระบาดระลอกก่อนหน้า เช่น ในช่วงเดือนเมษายน 2020 (ระลอกแรก) และช่วงเดือนมกราคม-กุมภาพันธ์ 2021 ที่มีจำนวนผู้เสียชีวิตประมาณ 6,000-10,000 รายต่อสัปดาห์

อย่างไรก็ดี ด้วยอัตราการติดเชื้อที่เพิ่มขึ้นเร็วกว่าสายพันธุ์ก่อนหน้ามาก ส่งผลให้จำนวนผู้ป่วยอาการรุนแรงสะสมปรับเพิ่มสูงขึ้นตามจำนวนผู้ติดเชื้อสะสมที่เพิ่มขึ้นอย่างรวดเร็ว โดยปัจจุบันจำนวนผู้ติดเชื้อที่เข้ารักษาตัวในสถานพยาบาลอยู่ที่ประมาณ 15,000 ราย เมื่อเทียบกับประมาณ 8,000 รายในเดือนพฤศจิกายน 2021 สร้างความกังวลในการรับมือของระบบสาธารณสุข ทั้งนี้คาดว่าอัตราการเพิ่มขึ้นของผู้ติดเชื้อและผู้ป่วยหนักจะเพิ่มขึ้นสูงสุดในช่วงกลางเดือนมกราคม จากการพบปะกันของผู้คนในเทศกาลปีใหม่ที่ผ่านมา

นอกจากนี้ ในแง่ของความรุนแรง สำนักงานความมั่นคงด้านสุขภาพ (UK Health Security Agency) รายงานว่า ผู้ติดเชื้อไวรัสสายพันธุ์ Omicron มีอัตราการเข้ารักษาตัวในโรงพยาบาลอยู่ที่ประมาณ 31%-45% ซึ่งน้อยกว่าสายพันธุ์เดลตาที่มีอัตราการเข้ารักษาตัวในที่ 50-70% ด้านข้อมูลจากสถานพยาบาลในลอนดอนสะท้อนให้เห็นว่าอาการของผู้ป่วยมีความรุนแรงน้อยลง โดยผู้ป่วย COVID-19 ที่ใช้เครื่องช่วยหายใจมีจำนวนเพียง 245 รายในลอนดอน ซึ่งคิดเป็นประมาณ 1% ของจำนวนผู้ติดเชื้อทั้งหมดเมื่อสองสัปดาห์ก่อน ซึ่งต่ำกว่าสัดส่วนผู้ป่วยรุนแรงในช่วงเวลาเดียวกันของปีก่อนหน้าที่ประมาณ 10%

2.สำหรับในสหรัฐฯ จำนวนผู้ติดเชื้อ COVID-19 เพิ่มขึ้นสูงเป็นประวัติการณ์เช่นกัน หลังจากพบผู้ติดเชื้อไวรัสสายพันธุ์ Omicron รายแรกเมื่อวันที่ 1 ธันวาคม 2021 โดยในช่วงต้นเดือนมกราคม 2022 จำนวนผู้ติดเชื้อใหม่ปรับเพิ่มสูงขึ้นเป็นกว่า 1 ล้านรายต่อวัน ซึ่งผลส่วนหนึ่งมาจากการพบปะกันของผู้คนในช่วงเทศกาลหยุดยาวที่ผ่านมา ทำให้มีผู้ป่วยที่เข้ารับการรักษาตัวในโรงพยาบาลสะสมมากกว่า 100,000 ราย อย่างไรก็ดี ถึงแม้จำนวนผู้ติดเชื้อใหม่จะอยู่ในระดับสูงสุดนับตั้งตั้งแต่เริ่มมีการระบาดของ COVID-19 แต่จำนวนผู้ป่วยที่เข้ารับการรักษาตัวในโรงพยาบาลสะสมยังอยู่ในระดับต่ำกว่าในช่วงที่มีการแพร่ระบาดระลอกใหญ่ในเวลาเดียวกันของปีก่อนหน้า ที่มีผู้ป่วยที่เข้ารับการรักษาตัวในโรงพยาบาลสะสมประมาณ 130,000 ราย (รูปที่ 1 ขวามือ)

สำหรับการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ในไทยมีแนวโน้มเพิ่มสูงขึ้นอย่างรวดเร็ว โดยกระทรวงสาธารณสุขได้ยกระดับความรุนแรงของสถานการณ์และแจ้งเตือนภัยเป็นระดับ 4 การเตือนภัยระดับเกือบสูงสุดแล้ว ตัวเลขจำนวนผู้ติดเชื้อ COVID-19 รายวัน ล่าสุด ณ วันที่ 9 มกราคม เพิ่มสูงขึ้นเกิน 8,500 ราย ขณะที่ปัจจุบันไทยพบผู้ติดเชื้อ Omicron ยืนยันแล้วกระจายตัวอยู่ใน 71 จังหวัดทั่วประเทศ โดยหากพิจารณาในรายสัปดาห์ (2-8 ม.ค.) พบว่าล่าสุด ราว 70% ของผู้ติดเชื้อเป็นการติดเชื้อของสายพันธุ์ Omicron (รูปที่ 2) และสัดส่วนของสายพันธุ์ Omicron มีแนวโน้มเพิ่มขึ้นเป็นลำดับตามสถานการณ์การระบาดทั่วโลก เป็นผลให้กระทรวงสาธารณสุขยกระดับการป้องกัน เพื่อลดอัตราการแพร่เชื้อให้ไม่สูงมาก อยู่ในเกณฑ์ที่ระบบสาธารณสุขและโรงพยาบาลในประเทศรองรับไหว และอัตราผู้เสียชีวิตน้อยที่สุด โดยจะมีการจำกัดการรวมกลุ่ม การสั่งปิดสถานที่เสี่ยงต่อการแพร่เชื้อ การกำหนดให้กลับมาทำงานจากที่บ้านมากขึ้น ชะลอการเดินทางข้ามจังหวัด กำหนดกระบวนการคัดกรองก่อนเดินทางที่เข้มงวดขึ้น การบังคับใช้มาตรการ Vaccine-Universal Prevention-Covid-19 free setting and ATK (VUCA) อย่างเคร่งครัด นอกจากนี้ กรมควบคุมโรค กระทรวงสาธารณสุข ได้จำลองสถานการณ์กรณีเชื้อ COVID-19 สายพันธุ์ Omicron แพร่ระบาดไว้ 3 รูปแบบ ดังนี้

ผลการศึกษาเบื้องต้นของ UK Health Security Agency (UKHSA) หน่วยงานหลักประกันสุขภาพแห่งสหราชอาณาจักรพบว่า การฉีดวัคซีนกระตุ้นด้วย Pfizer สามารถลดการติดเชื้อ Omicron แบบมีอาการได้ 70%-75% ดังนั้น การกระตุ้นให้ประชาชนเข้ารับการฉีดวัคซีนเข็มกระตุ้น จึงยังคงเป็นแนวทางที่สำคัญในการควบคุมการแพร่ระบาดของไวรัสสายพันธุ์ Omicron และแม้ว่าความรุนแรงของอาการอาจมีน้อยกว่าไวรัสสายพันธุ์อื่น ๆ แต่อัตราการแพร่ระบาดของ Omicron ที่รวดเร็วกว่าสายพันธุ์เดลตา อาจสร้างความท้าทายให้กับระบบสาธารณสุขของแต่ละประเทศได้ เนื่องจากการแพร่ระบาดที่เร็วอาจทำให้จำนวนผู้ติดเชื้อสะสมที่ต้องเข้ารับการรักษาในโรงพยาบาลมีมากกว่าการติดเชื้อสายพันธุ์อื่น โดยเฉพาะในประชากรกลุ่มเสี่ยงที่มีความเป็นไปได้ในการติดเชื้อ Omicron สูงขึ้นกว่าเดิม

ผลกระทบต่อการฟื้นตัวของเศรษฐกิจโลก

การแพร่ระบาดของไวรัสสายพันธุ์ Omicron ส่งผลให้เศรษฐกิจโลกที่กำลังทยอยฟื้นตัวจากสถานกาณ์การแพร่ระบาดของสายพันธุ์เดลตา กลับมาเผชิญความไม่แน่นอนอีกครั้ง โดย EIC ประเมินว่าไวรัสสายพันธุ์ Omicron ได้เพิ่มความเสี่ยงด้านต่ำให้กับการฟื้นตัวของเศรษฐกิจโลก ผ่าน 5 ช่องทาง ดังนี้

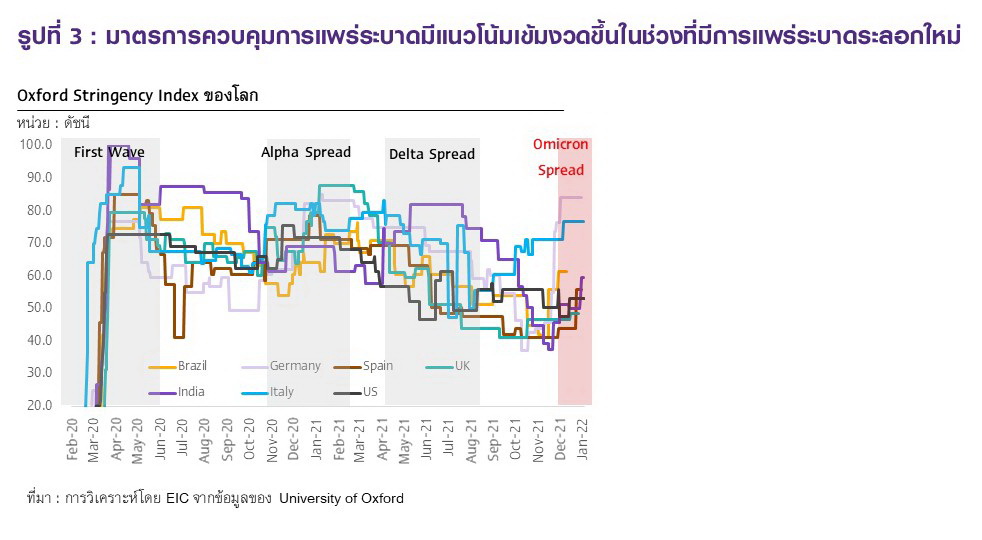

1.การดำเนินมาตรการควบคุมการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ของภาครัฐที่เข้มงวดขึ้น อาจส่งผลให้กิจกรรมทางเศรษฐกิจมีแนวโน้มชะลอตัวลง โดยจากข้อมูลในอดีตพบว่า รัฐบาลในแต่ละประเทศมีแนวโน้มดำเนินมาตรการควบคุมการแพร่ระบาดที่เข้มงวดขึ้นในช่วงที่มีการแพร่ระบาดระลอกใหม่ เช่น การระงับการเดินทางเข้าออกระหว่างประเทศ จำกัดการเดินทางภายในประเทศ รวมถึงการสั่งปิดกิจกรรมทางเศรษฐกิจบางประเภทที่มีความเสี่ยงต่อการแพร่ระบาดสูง เป็นต้น สะท้อนจากดัชนีความเข้มงวดของมาตรการควบคุมการแพร่ระบาดของโรคติดเชื้อ (Oxford Stringency Index) ซึ่งประเมินความเข้มงวดในการใช้นโยบายปิดเมืองของแต่ละประเทศ ที่ปรับเพิ่มขึ้นเมื่อมีการแพร่ระบาดระลอกใหม่ (รูปที่ 3)

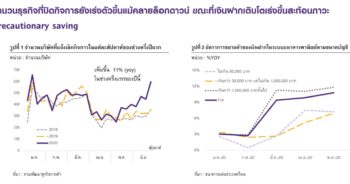

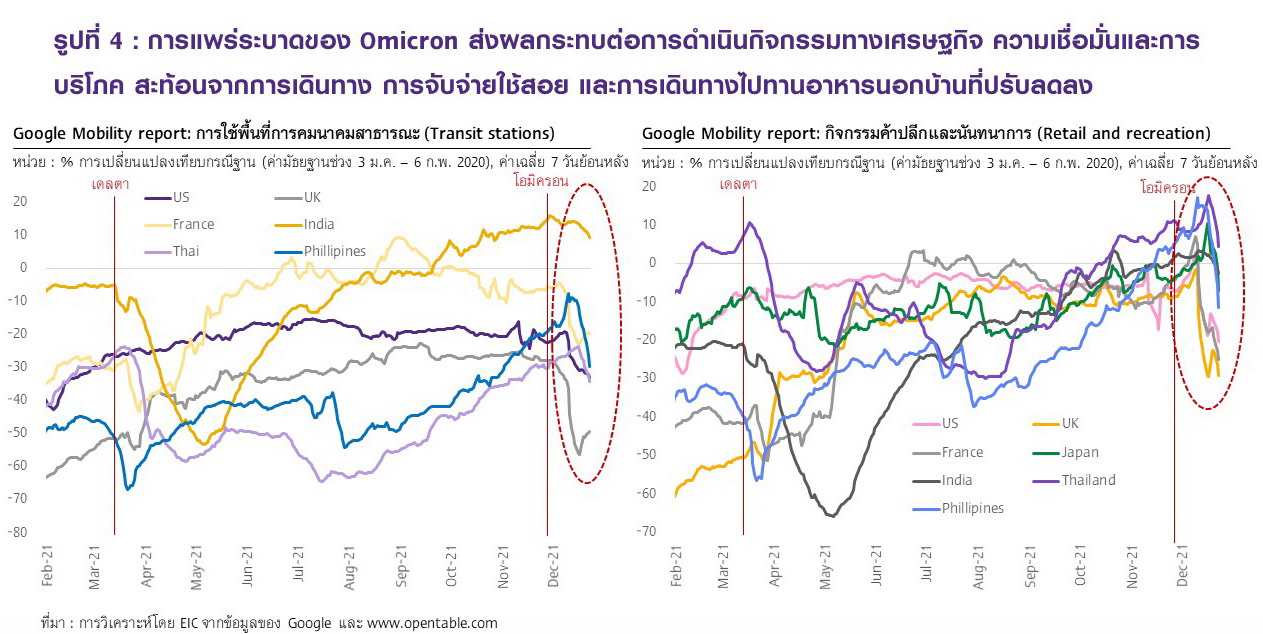

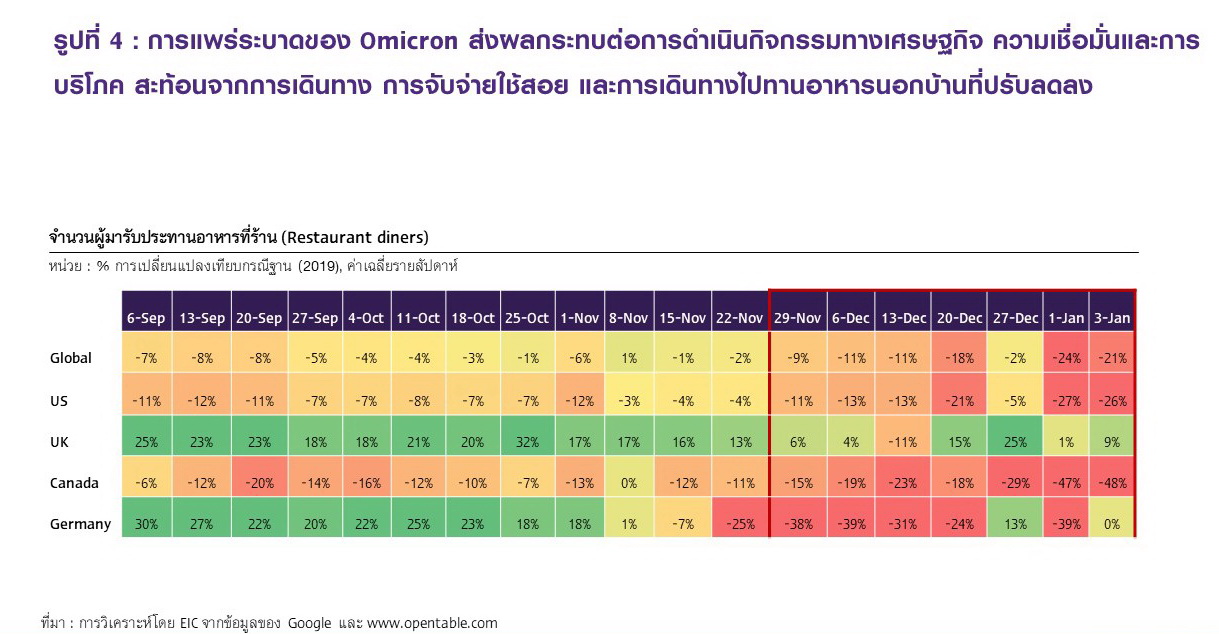

2.การดำเนินกิจกรรมทางเศรษฐกิจ และการบริโภคภาคเอกชนอาจชะลอลงจากความเชื่อมั่นของผู้บริโภคที่ปรับตัวลดลง โดยความไม่แน่นอนของการแพร่ระบาดยังส่งผลกระทบต่อความเชื่อมั่นและอุปสงค์ของผู้บริโภคในการดำเนินกิจกรรมทางเศรษฐกิจด้วย โดยเฉพาะในภาคบริการ นันทนาการ และการเดินทางที่เป็นภาคที่มีความอ่อนไหวต่อสถานการณ์แพร่ระบาด จะมีแนวโน้มชะลอตัวลงมาก สะท้อนจากข้อมูลการเดินทางไปยังที่ทำงานและสถานที่ต่าง ๆ การใช้ระบบขนส่งสาธารณะ (รูปที่ 4 บนซ้ายมือ) และกิจกรรมค้าปลีกและนันทนาการปรับตัวลดลง (รูปที่ 4 บนขวามือ) รวมถึงการเดินทางไปทานข้าวนอกบ้านที่น้อยลง (รูปที่ 4 ล่าง) กว่าช่วงก่อนการแพร่ระบาดของ Omicron อย่างมีนัยสำคัญ สำหรับในไตรมาสแรกปีนี้ คาดว่ายอดค้าปลีกและยอดคำสั่งซื้อใหม่อาจชะลอลงตามไปด้วยเช่นกัน

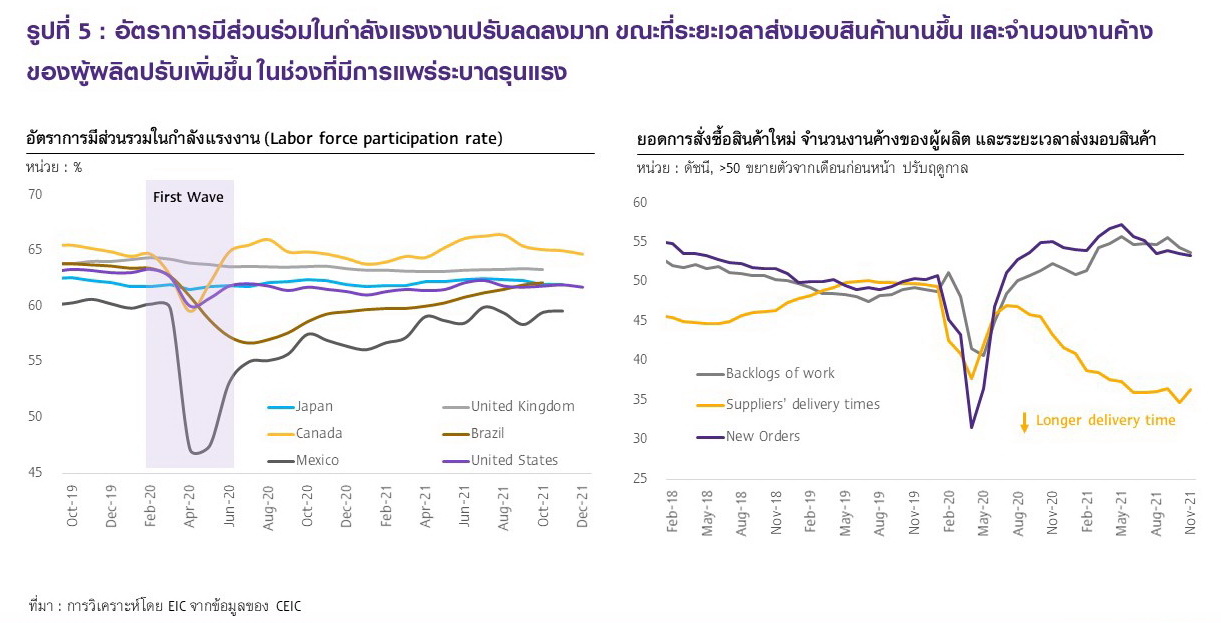

3.ปัญหาการขาดแคลนแรงงาน และการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) อาจทวีความรุนแรงขึ้น จากการปิดเมือง จำกัดการเดินทางทั้งในและระหว่างประเทศ และการปิดท่าเรือขนส่ง ปัญหาการขาดแคลนแรงงานอาจยืดเยื้อจากความกังวลต่อการติดเชื้อของแรงงานและภาระการดูแลบุตรหรือผู้สูงอายุที่บ้าน กล่าวคือ แรงงานกลุ่มที่กำลังหางานทำอาจตัดสินใจยืดเวลาการกลับเข้าสู่ตลาดแรงงานออกไปอีก ส่งผลให้อัตราการมีส่วนร่วมในกำลังแรงงานมีแนวโน้มปรับตัวลดลง อันจะกดดันปัญหาการขาดแคลนแรงงานที่ตึงตัวอยู่แล้วในบางพื้นที่ โดยเฉพาะในสหรัฐฯ ให้รุนแรงมากยิ่งขึ้น (รูปที่ 5 ซ้ายมือ)

นอกจากนี้ ปัญหาห่วงโซ่อุปทานในภาคสินค้าก็อาจทวีความรุนแรงขึ้น จากการประกาศปิดเมืองและจำกัดการเดินทางทั้งในและระหว่างประเทศเพื่อควบคุมการแพร่ระบาด ซึ่งอาจรวมถึงการปิดโรงงาน สายการผลิต และการปิดท่าเรือขนส่งระหว่างประเทศ โดยดัชนีผู้จัดการฝ่ายจัดซื้อเกี่ยวกับระยะเวลาส่งมอบสินค้า (PMI: Supply delivery times) สะท้อนให้เห็นว่าระยะเวลาส่งมอบสินค้าปรับสูงขึ้นต่อเนื่องในช่วงที่มีการแพร่ระบาดของ COVID-19 จากปัญหาการปิดท่าเรือขนส่งในหลายพื้นที่ โดยเฉพาะในจีน และอาจนำไปสู่ผลกระทบต่อจำนวนอุปทานสินค้า สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อเกี่ยวกับจำนวนงานค้างของผู้ผลิต (PMI: Backlogs of work) ที่เพิ่มขึ้นในช่วงที่มีการแพร่ระบาดรุนแรง แสดงให้เห็นว่ายอดสั่งซื้อสินค้ามีสูงกว่าความสามารถในการผลิต ทำให้จำนวนงานค้างของผู้ผลิตปรับตัวเพิ่มสูงขึ้น ปัญหาอุปทานคอขวดจึงอาจทวีความรุนแรงขึ้นได้ (รูปที่ 5 ขวามือ)

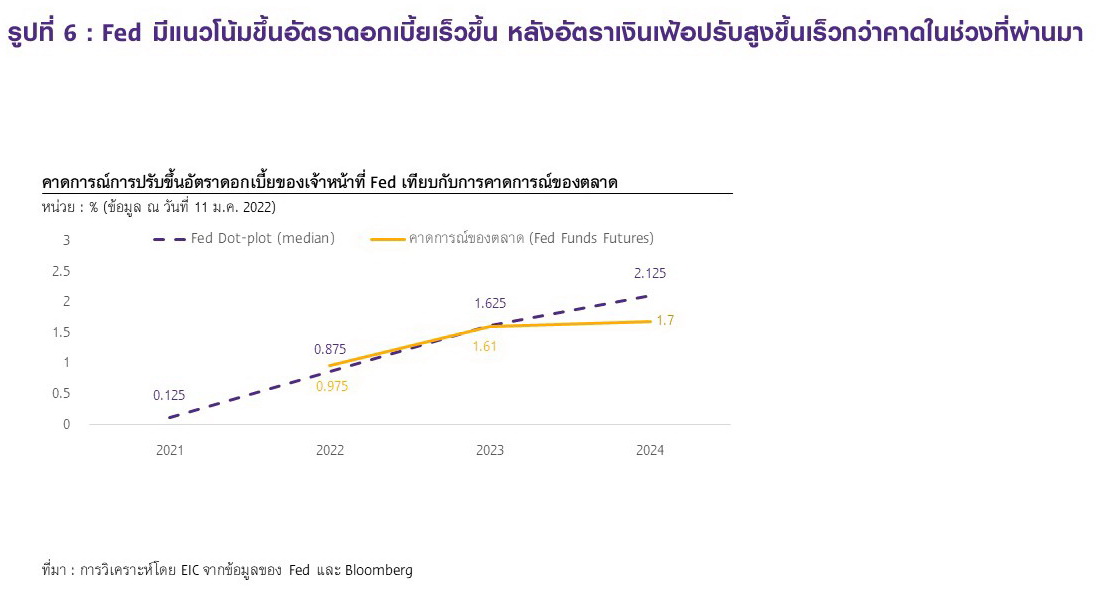

4.การดำเนินนโยบายทางการเงินอาจเปลี่ยนไป โดยการแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้ธนาคารกลางบางแห่งปรับการดำเนินนโยบายทางการเงินไปจากที่เคยสื่อสารไว้เดิม โดยหากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron มีความรุนแรงขึ้นและส่งผลกระทบให้กิจกรรมทางเศรษฐกิจปรับชะลอลงอย่างมีนัย การดำเนินนโยบายทางการเงินแบบตึงตัวอาจยิ่งเป็นอุปสรรคต่อการฟื้นตัวทางเศรษฐกิจ และทำให้ต้นทุนทางการเงินของทั้งภาครัฐ ภาคธุรกิจ และประชาชนปรับสูงขึ้น จึงทำให้ธนาคารกลางที่ให้ความสำคัญต่ออัตราการขยายตัวทางเศรษฐกิจอาจเลื่อนการดำเนินนโยบายการเงินที่ตึงตัวออกไป อย่างไรก็ดี หากสถานการณ์การแพร่ระบาดมีแนวโน้มทำให้ปัญหาการหยุดชะงัก หรือการขาดแคลนในฝั่งอุปทาน (Supply chain disruption) รุนแรงขึ้น และกดดันให้อัตราเงินเฟ้อปรับสูงขึ้นต่อเนื่อง ธนาคารกลางที่กังวลเรื่องอัตราเงินเฟ้อที่ปรับสูงขึ้นเร็ว อาจจำเป็นต้องเร่งลดมาตรการผ่อนคลายทางการเงินลง และดำเนินนโยบายการเงินแบบตึงตัวเร็วขึ้น เช่น ธนาคารกลางสหรัฐฯ (Fed) ที่ได้ดำเนินการปรับลดปริมาณการเข้าซื้อสินทรัพย์ทางการเงิน (QE Tapering) ในอัตราที่เร็วขึ้น (รูปที่ 6) ทำให้สภาพคล่องในระบบการเงินอาจปรับลดลงเร็วกว่าที่ตลาดเคยคาดการณ์ไว้ ส่งผลให้ภาวะการเงินตึงตึวขึ้นเร็ว อีกทั้ง แนวโน้มการปรับขึ้นอัตราดอกเบี้ยนโยบายในปีหน้าก็อาจเกิดขึ้นได้เร็วกว่าที่ตลาดคาดการณ์ไว้เดิม

5.ความผันผวนในตลาดเงินเพิ่มสูงขึ้น โดยความไม่แน่นอนของไวรัสสายพันธุ์ Omicron ส่งผลให้นักลงทุนมีแนวโน้มปิดรับความเสี่ยง (Risk-off) และเข้าถือสินทรัพย์ปลอดภัยมากขึ้น ซึ่งทำให้อัตราผลตอบแทนสินทรัพย์เสี่ยง(ตลาดหลักทรัพย์) โดยเฉพาะในภาคที่อ่อนไหวต่อการแพร่ระบาดของ COVID-19 เช่น การท่องเที่ยวและพลังงาน และรวมถึงอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวปรับตัวลดลง โดยตั้งแต่พบการระบาดของไวรัสสายพันธุ์ Omicron อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ได้ปรับลดลงกว่า 20 bps สู่ระดับ 1.4% ในปัจจุบัน ตามความเสี่ยงทางเศรษฐกิจที่เพิ่มขึ้น ส่งผลให้นักลงทุนมีแนวโน้มถือสินทรัพย์ปลอดภัยมากขึ้นในช่วงที่สถานการณ์การแพร่ระบาดยังมีความไม่แน่นอนสูง

EIC ประเมินว่า การแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้การฟื้นตัวของเศรษฐกิจโลกในไตรมาส 1 ปี 2022 มีแนวโน้มชะลอลงจากที่คาดไว้เดิม แต่เศรษฐกิจโลกจะทยอยปรับตัวดีขึ้นในไตรมาส 2 เป็นต้นไป หลังมีการแจกจ่ายวัคซีนใหม่ที่จะควบคุมการระบาดได้ โดย EIC ประเมินว่า เศรษฐกิจโลกทั้งปี 2022 มีแนวโน้มขยายตัวชะลอลงราว 0.3-0.4 ppt เทียบกับก่อนเกิดการแพร่ระบาดของ Omicron ซึ่งการฟื้นตัวของเศรษฐกิจโลกจะขึ้นอยู่กับ 3 ปัจจัยหลักได้แก่

1.ความรวดเร็วในการพัฒนาและการแจกจ่ายวัคซีนใหม่ที่จะควบคุมการแพร่ระบาดของไวรัสสายพันธุ์ใหม่ได้ ซึ่งจะช่วยลดผลกระทบของการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ต่อการฟื้นตัวของเศรษฐกิจโลกได้ โดยคาดว่าจะต้องใช้เวลาในการพัฒนาราว 1 ไตรมาส ทำให้ในช่วงไตรมาสแรกของปีจะยังไม่มีออกมาใช้ แต่คาดว่าจะเริ่มแจกจ่ายให้กับประชาชนในกลุ่มเศรษฐกิจหลักได้ตั้งแต่ไตรมาสที่ 2 ของปี 2022 เป็นต้นไป และในระหว่างนี้จำเป็นต้องฉีดวัคซีนเข็มกระตุ้นแก่ประชากร

2.ปัญหาอุปทานคอขวดที่อาจรุนแรงขึ้นได้ในไตรมาสแรก ก่อนที่จะปรับตัวดีขึ้นในไตรมาสที่สอง โดยในระยะแรกของการแพร่ระบาด ภาคการผลิตอาจได้รับผลกระทบ ส่งผลให้อุปทานของสินค้าคงทนบางกลุ่มอาจลดลงได้ อย่างไรก็ดี หลังจากที่อัตราการแพร่ระบาดเริ่มชะลอลง อุปสงค์และอุปทานสินค้าคงทนจะมีความสมดุลมากขึ้น โดยคาดว่าอุปสงค์ต่อสินค้าคงทนจะชะลอตัวลง จากการที่ผู้คนเริ่มออกไปใช้จ่ายในภาคบริการได้เพิ่มขึ้นหลังภาครัฐผ่อนคลายมาตรการดูแลลง อีกทั้ง คาดว่าอุปทานจะทยอยปรับเพิ่มขึ้นจากการเปิดเมืองและสายการผลิตโดยเฉพาะในภูมิภาคอาเซียนสามารถกลับมาดำเนินการได้เต็มอัตรากำลัง

3.ปัญหาการขาดแคลนแรงงานที่อาจยังไม่ฟื้นตัวในระยะแรก ก่อนที่จะปรับตัวดีขึ้นหลังมีวัคซีนใหม่ออกมา โดยคาดว่าอุปทานแรงงานอาจยังไม่ฟื้นตัวในไตรมาสแรก ก่อนที่จะปรับเพิ่มขึ้นหลังมีวัคซีนใหม่ออกมา ซึ่งจะทำให้ความกังวลเกี่ยวกับการติดเชื้อไวรัสในการทำงานลดลง นอกจากนี้ ค่าแรงที่ปรับเพิ่มสูงขึ้นในบางอุตสาหกรรม (เช่น ภาคขนส่ง และภาคการผลิต) ประกอบกับสวัสดิการการว่างงานที่หมดอายุลง และการกลับมาของแรงงานที่ออกจากงานในช่วงก่อนหน้าเพื่อเลี้ยงดูบุตรช่วงปิดภาคเรียน จะส่งผลให้แรงงานทยอยกลับเข้าสู่ตลาดมากขึ้นตั้งแต่ไตรมาส 2 เป็นต้นไป

ทั้งนี้กลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EMs) มีแนวโน้มได้รับผลกระทบจากการแพร่ระบาดมากกว่า จาก 3 ปัจจัยหลัก ได้แก่ (1) อัตราการฉีดวัคซีนที่ต่ำกว่าค่าเฉลี่ยของโลก ทำให้ภาครัฐอาจต้องพึ่งพามาตรการควบคุมการเดินทางและจำกัดการดำเนินกิจกรรมทางเศรษฐกิจโดยเฉพาะภาคบริการมากกว่าในกลุ่มประเทศพัฒนาแล้วที่มีอัตราการฉีดวัคซีนที่สูง ทำให้การควบคุมอาจเข้มงวดน้อยกว่า (2) สัดส่วนการพึ่งพาภาคการท่องเที่ยวสูงกว่า ซึ่งภาคท่องเที่ยวมีความอ่อนไหวต่อการแพร่ระบาดที่สูง และ (3) พื้นที่ในการดำเนินนโยบายการคลัง (Policy space) เพื่อสนับสนุนการหยุดชะงักของเศรษฐกิจมีอยู่อย่างจำกัด รวมถึงต้นทุนในการดำเนินนโยบายทางการเงินและการคลังที่สูงกว่า เนื่องจากหลายประเทศต้องพึ่งพาแหล่งเงินทุนภายนอกซึ่งดอกเบี้ยมีแนวโน้มสูงขึ้น

ผลกระทบต่ออัตราเงินเฟ้อโลก

สำหรับผลกระทบต่อเงินเฟ้อยังมีความไม่แน่นอนสูง เนื่องจากอุปสงค์ที่อาจชะลอลง (weaker demand) อาจทำให้เงินเฟ้อของสินค้าบางกลุ่มปรับลดลง แต่ผลกระทบต่อการหยุดชะงักของห่วงโซ่อุปทาน (Supply chain disruption) ที่ทำให้อุปทานลดลง (weaker supply) อาจทำให้เงินเฟ้อของสินค้าบางกลุ่มสูงขึ้นได้ โดย EIC ประเมินทิศทางอัตราเงินเฟ้อของสินค้าและบริการแต่ละประเภท ดังนี้

- อัตราเงินเฟ้อของภาคบริการและราคาสินค้าโภคภัณฑ์บางประเภทมีแนวโน้มปรับตัวลดลงเนื่องจากอุปสงค์ที่ลดลง การดำเนินมาตรการจำกัดการเดินทางของภาครัฐที่มีแนวโน้มเข้มงวดขึ้น รวมถึงความเชื่อมั่นของผู้บริโภคต่อกิจกรรมภาคบริการที่ลดลง ส่งผลให้การดำเนินกิจกรรมในภาคดังกล่าวปรับลดลง โดยปัจจุบันรัฐบาลในหลายประเทศได้ดำเนินมาตรการจำกัดการเดินทางระหว่างประเทศเพื่อควบคุมการแพร่ะระบาดของไวรัสสายพันธุ์ Omicron แล้ว เช่น สหรัฐฯ ไม่อนุญาตให้ชาวต่างชาติที่เดินทางไปแอฟริกาตอนใต้ 8 ประเทศ เดินทางเข้าสหรัฐฯ ฮ่องกงไม่อนุญาตให้ชาวต่างชาติที่เดินทางจากกลุ่มประเทศแอฟริกาตอนใต้และประเทศที่พบผู้ติดเชื้อไวรัสสายพันธุ์ Omicron เดินทางเข้าประเทศ อิสราเอลที่ไม่อนุญาตให้ชาวต่างชาติเดินทางเข้าประเทศตั้งแต่วันที่ 28 พฤศจิกายน 2021 เป็นต้น

- ราคาสินค้าคงทนอาจปรับเพิ่มสูงขึ้นจากอุปทานที่ลดลงและต้นทุนค่าขนส่งอาจปรับเพิ่มขึ้น โดยมาตรการควบคุมการแพร่ระบาดที่เข้มงวดของภาครัฐ เช่น การประกาศล็อกดาวน์ หรือการแพร่ระบาดในโรงงาน อาจส่งผลให้เกิดการปิดโรงงานและสายการผลิต และอาจทำให้การส่งออกสินค้าในบางประเทศต้องใช้ระยะเวลานานขึ้น ซึ่งจะกดดันปัญหาคอขวดอุปทานให้ทวีความรุนแรงขึ้น นอกจากนี้ หากการระบาดรุนแรงจนทำให้มีการปิดท่าเรือในบางพื้นที่ โดยเฉพาะการปิดท่าเรือของจีนตามมาตรการ Zero Covid Tolerance

ก็อาจส่งผลให้ต้นทุนค่าระวางเรือและค่าขนส่งปรับสูงขึ้น (รูปที่ 7 ซ้ายมือ) และทำให้อัตราเงินเฟ้อมีแนวโน้มสูงขึ้นต่อเนื่อง - ความกังวลต่อการติดเชื้อไวรัสสายพันธุ์ใหม่อาจเพิ่มแรงกดดันต่อปัญหาการขาดแคลนแรงงานที่อยู่ในภาวะตึงตัวอยู่แล้วในปัจจุบัน ส่งผลให้ค่าจ้างแรงงานอาจยังอยู่ในระดับสูง โดยแรงงานที่อยู่ระหว่างการหางานทำอาจตัดสินใจยืดระยะเวลาการกลับเข้าสู่ตลาดแรงงานออกไป ซึ่งในช่วงที่มีการแพร่ระบาดรุนแรงจะพบว่า จำนวนแรงงานที่ไม่กลับเข้าสู่ตลาดแรงงานปรับเพิ่มขึ้น (รูปที่ 7 ขวามือ) ส่งผลให้ปัญหาการขาดแคลนแรงงานทวีความรุนแรง และทำให้ค่าจ้างปรับเพิ่มขึ้น โดยการขาดแคลนแรงงานในภาคการขนส่งและโรงงานมักรุนแรงกว่าภาคส่วนอื่น เนื่องจากเป็นภาคอุตสาหกรรมที่มีความเสี่ยงต่อการแพร่ระบาดมาก แต่มีอุปสงค์ต่อแรงงานสูง

โดยรวมแล้ว EIC ประเมินว่า การแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะเพิ่มแรงกดดันต่ออัตราเงินเฟ้อโลกให้สูงขึ้นในระยะสั้น เนื่องจากผลกระทบต่อห่วงโซ่อุปทานอาจรุนแรงกว่า ขณะที่มาตรการควบคุมจะเข้มงวดลดลงกว่าการระบาดในรอบก่อน ๆ ทำให้อุปสงค์ต่อภาคบริการและการเดินทางจะไม่ปรับลดรุนแรงเหมือนในรอบก่อน อย่างไรก็ดี ในช่วงครึ่งหลังของปีนี้ คาดว่าอัตราเงินเฟ้อจะเริ่มมีแนวโน้มชะลอลงเป็นลำดับ จากการคลี่คลายของปัญหาด้านอุปทาน ประกอบกับการดำเนินนโยบายการเงินของกลุ่มประเทศเศรษฐกิจหลัก โดยเฉพาะในสหรัฐฯ ที่จะทยอยตึงตัวขึ้นในปีนี้ ซึ่งจะช่วยลดแรงกดดันด้านเงินเฟ้อ

ผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทย

การแพร่ระบาดของไวรัสสายพันธุ์ Omicron เป็นความเสี่ยงที่จะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยหลังเปิดประเทศ โดยเฉพาะช่วงไตรมาส 1 ของปีนี้ โดยคาดว่าจะกระทบผ่านช่องทางภาคการท่องเที่ยวและภาคการส่งออกเป็นหลัก โดย EIC ปรับลดประมาณการเศรษฐกิจไทยในปี 2022 เหลือขยายตัวเพียง 3.2% จากเดิมที่เคยคาดการณ์ไว้ที่ 3.4% จากนักท่องเที่ยวที่มีแนวโน้มลดลงจากคาดการณ์เดิมในไตรมาสแรก การส่งออกที่อาจปรับชะลอลงตามเศรษฐกิจโลก และการดำเนินกิจกรรมทางเศรษฐกิจในประเทศซึ่งรวมถึงการบริโภคและการลงทุนที่อาจชะลอลง โดยช่องทางที่ส่งผ่านมีดังนี้

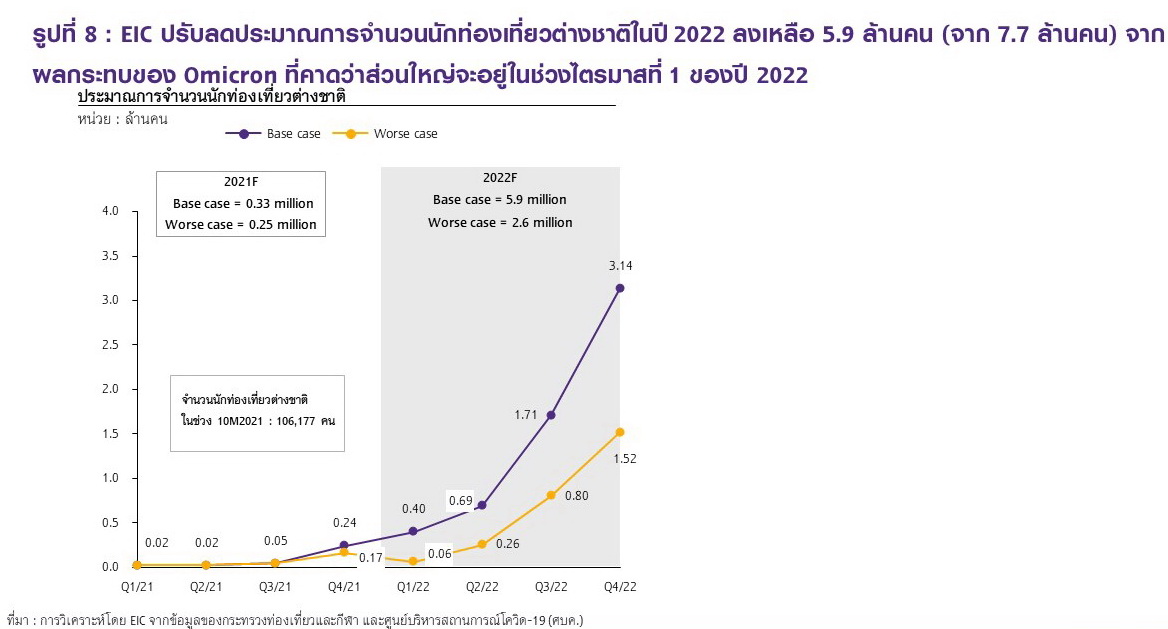

1.มาตรการควบคุมการเดินทางเข้าประเทศที่เข้มงวดขึ้น และความกังวลของการแพร่ระบาดระลอกใหม่ ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มปรับลดลงจากเดิมที่คาดการณ์ไว้ โดยล่าสุดไทยได้ประกาศปิดรับลงทะเบียนชั่วคราวสำหรับนักท่องเที่ยวต่างชาติรายใหม่ที่ประสงค์เดินทางเข้าไทยแบบไม่ต้องกักตัว (Test&Go) แล้ว โดยมีผลตั้งแต่ 21 ธันวาคม 2021 เป็นต้นมา ซึ่งการปิดรับการเดินทางเข้าประเทศแบบไม่ต้องกักตัว และเหลือไว้เฉพาะมาตรการ Phuket Sandbox และการกักตัวในโรงแรม (Alternative Quarantine) จะส่งผลให้จำนวนผู้เดินทางเข้ามาท่องเที่ยวในไทยปรับลดลงกว่าที่คาดการณ์ไว้ โดยในกรณีฐาน EIC ปรับลดประมาณการนักท่องเที่ยวต่างชาติในปี 2022 ลงเหลือ 5.9 ล้านคน (จาก 7.7 ล้านคน) บนสมมติฐานว่าผลกระทบจากการแพร่ระบาดของสายพันธุ์ Omicron ส่วนใหญ่จะอยู่ในช่วงไตรมาสแรกของปี 2022 ทั้งนี้หากสถานการณ์การแพร่ระบาดของไวรัสสายพันธุ์ Omicron ทวีความรุนแรงมากกว่าที่ประเมินไว้ และทำให้ประเทศต้นทางต้องจำกัดการเดินทางของนักท่องเที่ยวขาออก เช่น จีนที่อาจยืดเวลาการเปิดประเทศออกไปเป็นในปี 2023 ก็อาจส่งผลให้จำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยปรับลดลงเหลือเพียง 2.6 ล้านคน ในกรณีเลวร้ายได้ (รูปที่ 8)

2.การแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจเพิ่มแรงกดดันต่อการฟื้นตัวของภาคการส่งออกไทยในปี 2022 จากปัญหาด้านอุปทานที่อาจยืดเยื้อกว่าที่คาด และอุปสงค์โลกที่อาจชะลอตัวลง โดยการแพร่ระบาดอาจส่งผลให้ภาครัฐทั่วโลกดำเนินมาตรการจำกัดกิจกรรมทางเศรษฐกิจเพื่อควบคุมการแพร่ระบาด ซึ่งจะกดดันภาคการผลิตและอุปทานสินค้า เช่น มาตรการควบคุมการดำเนินงานของโรงงานและสายการผลิต การจำกัดการเดินทางในและระหว่างประเทศ รวมถึงการสั่งปิดท่าเรือใหญ่ ซึ่งปัจจัยดังกล่าวจะกระทบต่อระยะเวลาการส่งมอบสินค้าและต้นทุนการผลิตของผู้ประกอบการให้ปรับเพิ่มสูงขึ้น และอาจทำให้ราคาสินค้าบางส่วนปรับสูงขึ้น ซึ่งกระทบต่อกำลังซื้อของผู้บริโภค อันจะเป็นปัจจัยสำคัญกดดันการขยายตัวของการค้าและการบริโภคภาคเอกชน ภาคการส่งออกไทยก็จะได้รับผลกระทบจากการที่อุปสงค์โลกชะลอลงเช่นกัน โดย EIC ประเมินการส่งออกไทยในปี 2022 ขยายตัวที่ 3.4% (ลดลงจากประมาณการเดิมที่ 4.7%) บนสมมติฐานว่าสถานการณ์การแพร่ระบาดของ Omicron จะมีอยู่ทั่วโลกในช่วงไตรมาส 1 ของปี 2022 แต่มาตรการควบคุมจะไม่เข้มงวดเท่าการระบาดในอดีต ขณะที่การพัฒนาวัคซีนและการส่งมอบน่าจะทำได้ตั้งแต่ไตรมาส 2 เป็นต้นไป จึงทำให้การส่งออกไทยปีหน้าจะปรับชะลอลงเมื่อเทียบกับปี 2021 ทั้งนี้ภาคการส่งออกไทยยังต้องเผชิญกับหลายปัจจัยเสี่ยงนอกเหนือจาก Omicron เช่น การชะลอตัวของเศรษฐกิจจีนจากผลกระทบของวิกฤตพลังงานรวมถึงภาคอสังหาริมทรัพย์ ปัญหาขาดแคลนเซมิคอนดักเตอร์ และการส่งออกไปสหรัฐฯ ที่มีแนวโน้มชะลอลงจากมาตรการกระตุ้นเศรษฐกิจในสหรัฐฯ ที่มีขนาดเล็กลง เป็นต้น

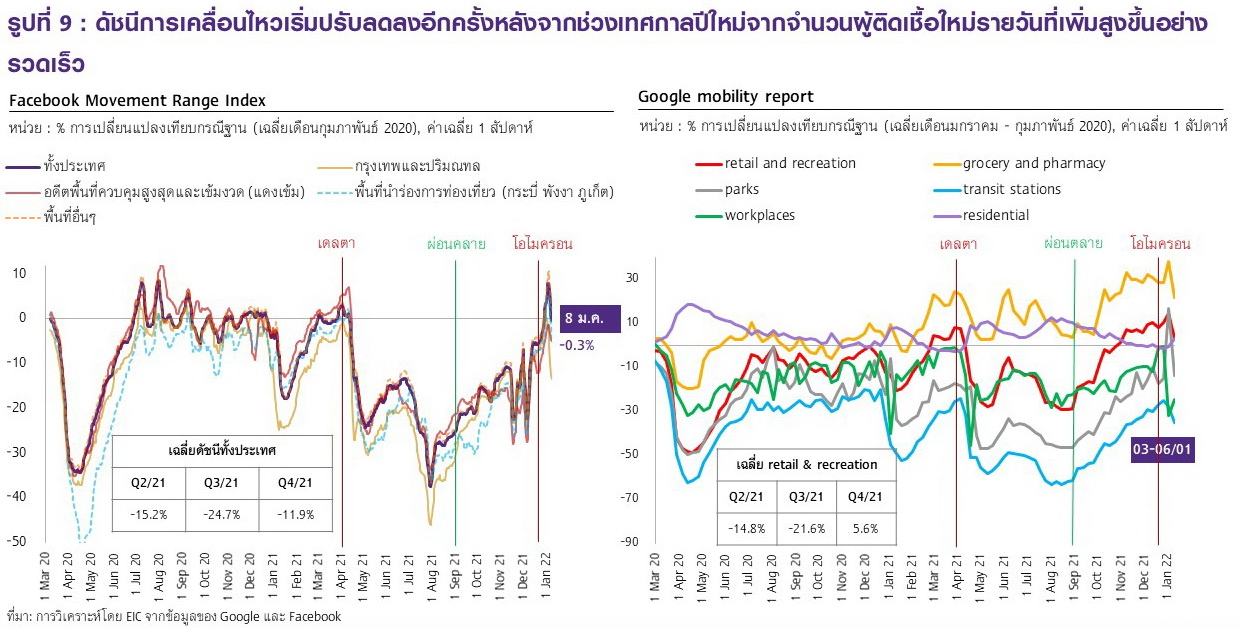

3.กิจกรรมทางเศรษฐกิจ และการบริโภคภาคเอกชนรวมถึงการใช้จ่ายภาครัฐอาจชะลอตัวลง โดยความไม่แน่นอนของการแพร่ระบาดยังส่งผลกระทบต่อความเชื่อมั่นและอุปสงค์ของผู้บริโภคในการดำเนินกิจกรรมทางเศรษฐกิจด้วย สะท้อนจากดัชนีการเคลื่อนไหวและการเดินทางเริ่มปรับลดลงอีกครั้ง โดยดัชนีการเดินทางไปยังที่สถานที่ต่าง ๆ (Facebook Movement Range Index) (รูปที่ 9 ซ้ายมือ) รวมถึงดัชนีการใช้ระบบขนส่งสาธารณะ และกิจกรรมค้าปลีกและนันทนาการ (Google Mobility Index) (รูปที่ 9 ขวามือ) ปรับตัวลดลงแล้วหลังจากจำนวนผู้ติดเชื้อใหม่รายวันเพิ่มสูงขึ้นอย่างรวดเร็ว และภาครัฐได้ออกมาขอความร่วมมือในการลดการเดินทางลง ทั้งนี้ ในช่วงไตรมาสแรกของปีนี้ คาดว่าอาจเห็นการบริโภคภาคเอกชนที่ชะลอลงบ้างตามความเสี่ยงการแพร่ระบาดและมาตรการควบคุมที่กลับมาเข้มงวดขึ้น (แม้จะยังไม่เข้มงวดเท่าการระบาดรอบก่อน) อีกทั้ง ความไม่แน่นอนที่ยังมีอยู่สูงอาจทำให้ภาคธุรกิจชะลอโครงการลงทุนใหม่ออกไปด้วยเช่นกัน นอกจากนี้ ด้วยแนวโน้มเศรษฐกิจที่จะชะลอลงประกอบกับรอยแผลเป็นทางเศรษฐกิจที่ลึก จากการว่างงานที่สูงขึ้น และรายได้ครัวเรือนที่ลดลง ทำให้การจัดเก็บรายได้ของภาครัฐจะยังทำได้ไม่สูงนัก ซึ่งจะส่งผลต่อการดำเนินนโยบายกระตุ้นเศรษฐกิจผ่านมาตรการทางการคลังที่จะมีข้อจำกัดมากขึ้นในปีนี้

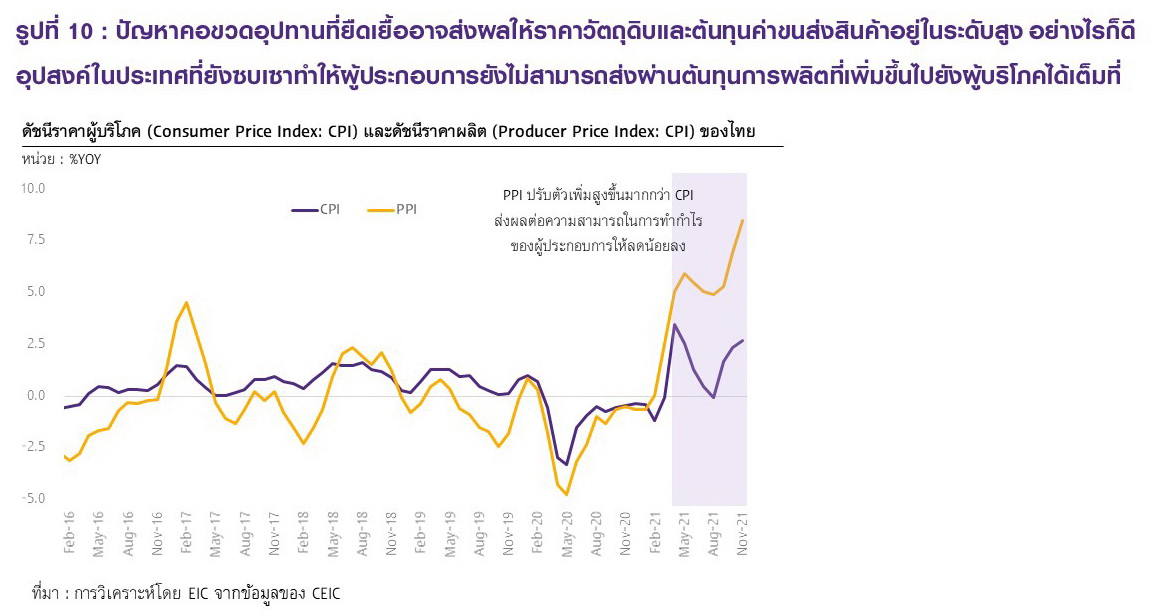

4.สำหรับผลกระทบของการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ต่ออัตราเงินเฟ้อไทยคาดว่าจะมีจำกัดจากอุปสงค์ในประเทศที่ยังซบเซา โดยปัญหาคอขวดอุปทานที่อาจยืดเยื้อจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้ราคาวัตถุดิบและต้นทุนค่าขนส่งสินค้าปรับสูงขึ้น อย่างไรก็ดี อุปสงค์ในประเทศที่ยังซบเซาอาจทำให้ผู้ประกอบการยังไม่สามารถส่งผ่านต้นทุนการผลิตที่เพิ่มขึ้นไปยังผู้บริโภคได้เต็มที่ สะท้อนจากดัชนีราคาผู้ผลิต (Producer Price Index: PPI) ในช่วงที่ผ่านมาที่ปรับสูงขึ้นเร็วกว่าดัชนีราคาผู้บริโภค (Consumer Price Index: CPI) ค่อนข้างมาก (รูปที่ 10) ส่งผลให้ความสามารถในการทำกำไรของผู้ประกอบการลดลงจากการที่ส่วนต่าง (margin) ระหว่างต้นทุนและระดับราคาสินค้าปรับลดลง โดย EIC คาดว่าอัตราเงินเฟ้อไทยเฉลี่ยในปี 2021 อยู่ที่ 1.2% ขณะที่ในปี 2022 จะเร่งตัวเล็กน้อยมาอยู่ที่ระดับ 1.6% ซึ่งยังอยู่ในกรอบเป้าหมายอัตราเงินเฟ้อของธนาคารแห่งประเทศไทย (ธปท.) ที่ 1-3% โดยเงินเฟ้อที่เร่งขึ้น จะมาจาก 2 ปัจจัยหลัก ได้แก่ ระดับราคาอาหารสดที่อาจปรับตัวเพิ่มขึ้น จากการที่ราคาสินค้าเกษตรมีแนวโน้มปรับสูงขึ้นในช่วงครึ่งหลังของปี และระดับราคาพลังงานในประเทศที่อาจปรับขึ้นเล็กน้อยจากมาตรการตรึงราคาพลังงานของภาครัฐที่อาจหมดอายุ หรือทยอยลดการอุดหนุนลง

ผลกระทบต่อตลาดการเงินโลก และตลาดการเงินไทย

ความไม่แน่นอนจากสถานการณ์การแพร่ระบาดของไวรัสสายพันธุ์ Omicron ส่งผลให้ตลาดการเงินทั่วโลกมีความผันผวนมากขึ้น ซึ่งส่งผลต่อทิศทางของอัตราผลตอบแทนพันธบัตรรัฐบาลและอัตราแลกเปลี่ยน ดังนี้

ผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาล

อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวอาจผันผวนและปรับลดลงได้ในห้วงเวลาที่มีการแพร่ระบาดของ Omicron ล่าสุดหลังจากที่ธนาคารกลางสหรัฐฯ หรือ Fed ได้ออกรายงานการประชุมคณะกรรมการนโยบายการเงิน (FOMC minutes) ซึ่งส่งสัญญาณการดำเนินนโยบายที่ตึงตัวขึ้น ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ทั้งตัวอายุสั้นและตัวอายุยาวปรับสูงขึ้นอย่างรวดเร็ว (รูปที่ 11) สำหรับผลกระทบจากสถานการณ์การแพร่ระบาดของไวรัสสายพันธุ์ Omicron นั้น คาดว่าระหว่างการแพร่ระบาด นักลงทุนจะมีความต้องการเข้าถือสินทรัพย์ปลอดภัยเพิ่มขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ อาจปรับลดลงตามอุปสงค์ที่เพิ่มขึ้นในบางช่วงได้ ซึ่งจะส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศอื่น ๆ รวมถึงไทยเช่นกัน ในระยะต่อไปหลังจากที่สถานการณ์การแพร่ระบาดทยอยคลี่คลายตั้งแต่ไตรมาส 2 ของปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวก็มีแนวโน้มกลับมาสูงขึ้น ตามการฟื้นตัวทางเศรษฐกิจ ตลาดแรงงานที่ตึงตัว และแนวโน้มการดำเนินนโยบายการเงินที่เข้มงวดขึ้นเพื่อควบคุมอัตราเงินเฟ้อ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นของสหรัฐฯ มีแนวโน้มปรับเพิ่มขึ้นตามการสื่อสารถึงการขึ้นอัตราดอกเบี้ยของ Fed ที่สื่อสารว่ามีโอกาสขึ้นอัตราดอกเบี้ยนโยบาย 3 ครั้งในปี 2022 และอีก 3 ครั้งในปี 2023 ตามลำดับ

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีความสัมพันธ์ค่อนข้างสูงกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว ทำให้คาดว่ามีแนวโน้มปรับสูงขึ้นหลังสถานการณ์การระบาดดีขึ้น โดยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอาจปรับลดลงได้ตามทิศทางอัตราผลตอบแทนพันธบัตรระยะยาวของสหรัฐฯ ที่อาจลดลงในบางช่วงของการแพร่ระบาด อย่างไรก็ดี EIC คาดว่าอัตราผลตอบแทนพันธบัตรระยะยาวของไทยในช่วงครึ่งหลังของปีหน้าจะปรับเพิ่มขึ้นสู่ระดับ 2.2-2.3% ตามทิศทางอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ การฟื้นตัวของเศรษฐกิจไทย และอุปทานพันธบัตรรัฐบาลไทยที่คาดว่าจะมีออกมามากขึ้นตามความต้องการระดมทุนของภาครัฐไทย ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นของไทยมีแนวโน้มทรงตัวตามแนวโน้มการคงดอกเบี้ยนโยบายของ กนง. เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทยที่ยังเปราะบาง จึงทำให้อัตราผลตอบแทน (Yield curve) ของไทยมีแนวโน้มปรับชันขึ้นในปี 2022 (Yield Curve Steepening)

ผลกระทบต่ออัตราแลกเปลี่ยน และเงินทุนเคลื่อนย้าย

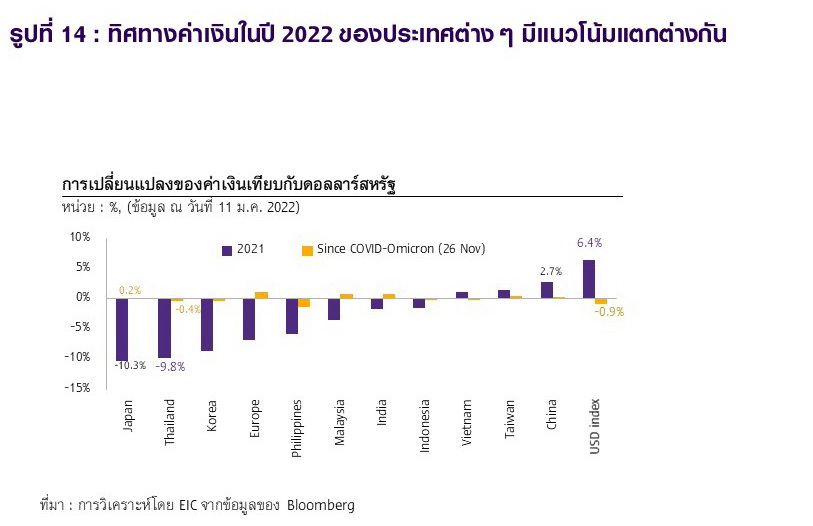

ทิศทางค่าเงินในปี 2022 ของประเทศต่าง ๆ จะมีความแตกต่างกันขึ้นอยู่กับระดับผลกระทบทางเศรษฐกิจที่เกิดจากไวรัสสายพันธุ์Omicron ความสามารถในการควบคุมการแพร่ระบาด และโครงสร้างเศรษฐกิจของแต่ละประเทศ โดยประเทศที่เศรษฐกิจมีการพึ่งพารายได้จากการท่องเที่ยวสูงอาจเผชิญกับการอ่อนค่าของอัตราแลกเปลี่ยนมาก เนื่องจากมีแนวโน้มที่จะขาดดุลบัญชีเดินสะพัดมากกว่าเมื่อเทียบกับประเทศที่มีการพึ่งพารายได้จากการท่องเที่ยวน้อย นอกจากนี้ ประเทศที่ภาครัฐควบคุมการแพร่ระบาดได้ไม่ดีก็อาจเผชิญกับเงินทุนเคลื่อนย้ายที่ผันผวนและมีแนวโน้มไหลออกมากกว่าตามความเชื่อมั่นของนักลงทุนที่ปรับลดลงเร็ว ค่าเงินจึงอ่อนค่าในอัตราที่สูงกว่าประเทศที่บริหารจัดการ

ได้ดีกว่า (รูปที่ 12)

ค่าเงินดอลลาร์สหรัฐมีแนวโน้มปรับแข็งค่าขึ้นตามความต้องการถือสินทรัพย์ปลอดภัยที่มากขึ้น ความเสี่ยงจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ส่งผลให้เงินทุนเคลื่อนย้ายมีความผันผวนมากขึ้น โดยเฉพาะในระยะสั้นที่ความเชื่อมั่นของนักลงทุนปรับลดลงในช่วงที่มีข่าวการแพร่ระบาดเพิ่มขึ้น นักลงทุนจะหันไปถือสินทรัพย์ปลอดภัย เช่น เงินดอลลาร์สหรัฐ ทำให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากประเทศในตลาดเกิดใหม่ (Emerging markets) ที่มีเสถียรภาพเศรษฐกิจเปราะบางกว่า

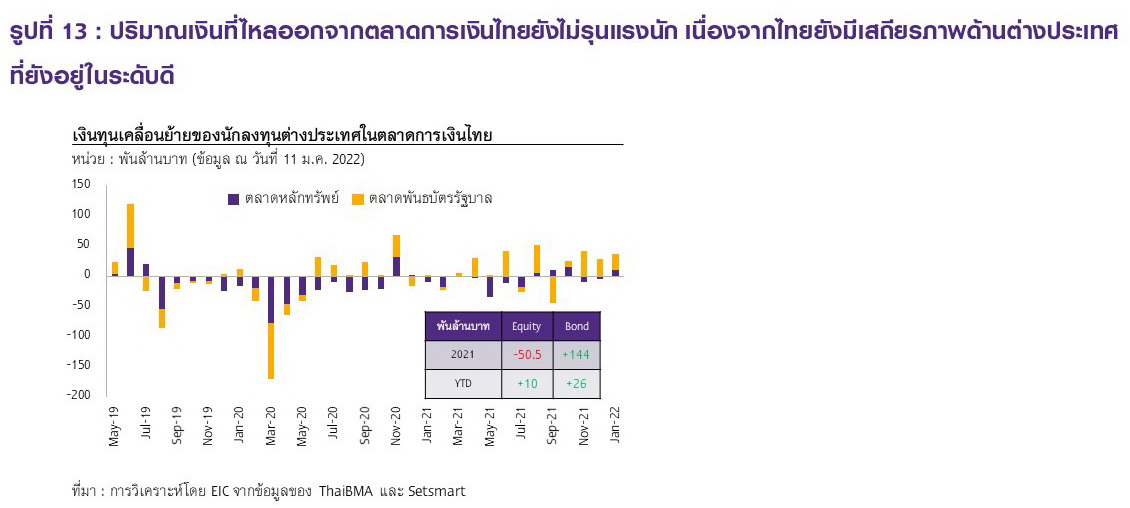

สำหรับไทยนั้น พบว่าในช่วงที่สถานการณ์การแพร่ระบาดในต่างประเทศรุนแรง และมีรายงานข่าวการติดเชื้อในประเทศ เงินทุนเคลื่อนย้ายได้ไหลออกจากตลาดทุนไทยเช่นกัน อย่างไรก็ดี ปริมาณเงินที่ไหลออกจะไม่รุนแรงนักเนื่องจากไทยยังมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่งเมื่อเทียบกับตลาดเกิดใหม่อื่น ๆ (รูปที่ 13) ด้วยเหตุนี้ EIC จึงคาดว่าในช่วงครึ่งแรกของปี 2022 ค่าเงินบาทมีแนวโน้มอ่อนค่าอยู่ในกรอบ 33.5-34 บาทต่อดอลลาร์สหรัฐ ตามแรงกดดันจากการแข็งค่าของเงินดอลลาร์สหรัฐ และจากความเสี่ยงที่จำนวนผู้ติดเชื้อ Omicron ในประเทศอาจปรับเพิ่มขึ้น ซึ่งส่งผลต่อความเชื่อมั่นของนักลงทุนและเป็นปัจจัยกดดันให้เงินทุนเคลื่อนย้ายไหลออกจากไทยในระยะสั้นได้

อย่างไรก็ดี ค่าเงินบาทในช่วงครึ่งหลังของปี 2022 มีแนวโน้มแข็งค่าขึ้น ตามการขาดดุลของบัญชีเดินสะพัดที่ลดลงจากการท่องเที่ยวที่จะเริ่มฟื้นตัว โดย EIC คาดว่าค่าเงินบาทจะทยอยกลับมาแข็งค่าขึ้นสู่ระดับ 32-33 บาทต่อดอลลาร์สหรัฐ ณ สิ้นปี 2022 ตามการฟื้นตัวทางเศรษฐกิจของไทยที่จะชัดเจนขึ้นและดุลบัญชีเดินสะพัดที่จะขาดดุลลดลงจากจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะเพิ่มขึ้น โดยคาดว่าดุลบัญชีเดินสะพัดจะขาดดุลลดลงมาอยู่ที่ 0.7% ของ GDP (จากขาดดุล 2.8% ของ GDP ในปี 2021) รวมถึงค่าระวางเรือ (Freight) ที่คาดว่าจะทยอยปรับลดลงในปีหน้า (รูปที่ 14)

แนวโน้มนโยบายการเงินของไทย

EIC คาดว่า ธปท. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ต่อเนื่องตลอดทั้งปี 2022 และการปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้อย่างเร็วที่สุดในปี 2023 โดย EIC ประเมินว่าผลกระทบจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะอยู่ในช่วงครึ่งแรกของปี 2022 และคาดว่าเศรษฐกิจไทยจะทยอยฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปี ทำให้ขนาดของเศรษฐกิจไทยมีแนวโน้มที่จะกลับไปเท่ากับช่วงก่อนเกิดวิกฤต COVID-19 ในช่วงกลางปี 2023 นอกจากนี้ แม้ว่าอัตราเงินเฟ้อของไทยมีแนวโน้มปรับเพิ่มขึ้นจากปัจจัยด้านอุปทาน แต่คาดว่าปัญหาดังกล่าวจะคลี่คลายลงในช่วงครึ่งหลังของปี 2022 โดยแม้ว่าล่าสุดจะเริ่มเห็นการปรับขึ้นราคาสินค้าและบริการในประเทศไปบ้างแล้ว แต่ด้วยอุปสงค์ในประเทศที่ยังคงซบเซา ประกอบกับอุปทานสินค้าน่าจะทยอยออกมาเพิ่มเติมได้ในระยะต่อไป จะช่วยลดแรงกดดันด้านราคาลงได้ ทำให้แรงกดดันด้านเงินเฟ้อคลี่คลายลง นอกจากนี้ แม้ว่าเงินบาทอาจปรับอ่อนค่าลงได้ในระยะสั้นตามความไม่แน่นอนจากการแพร่ระบาดของไวรัสสายพันธุ์ Omicron แต่การอ่อนค่าของเงินบาทจะไม่ส่งผลให้อัตราเงินเฟ้อของไทยเร่งตัวขึ้นมากนัก เนื่องจากการส่งผ่านของการเปลี่ยนแปลงค่าเงินสู่ราคาสินค้าและบริการในประเทศยังต่ำ (low exchange rate passthrough) โดยเฉพาะเมื่อเปรียบเทียบกับเศรษฐกิจในตลาดเกิดใหม่อื่น ๆ ส่งผลให้ไทยไม่มีความจำเป็นที่จะต้องรีบปรับขึ้นอัตราดอกเบี้ยเพื่อชะลอเงินเฟ้อเหมือนในต่างประเทศ ด้วยเหตุนี้ EIC จึงมองว่า นโยบายการเงินที่ผ่อนคลายต่อเนื่องจะช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจไทยในปีนี้ และการปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้อย่างเร็วในปี 2023 และคาดว่าจะเป็นการขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปตามการฟื้นตัว

ของเศรษฐกิจไทยที่จะเป็นไปอย่างช้า ๆ

บทวิเคราะห์โดย… วชิรวัฒน์ บานชื่น นักเศรษฐศาสตร์อาวุโส , นักวิเคราะห์ จงรัก ก้องกำชัยและณิชนันท์ โลกวิทูล

ข่าวหรือบทความที่เกี่ยวข้อง