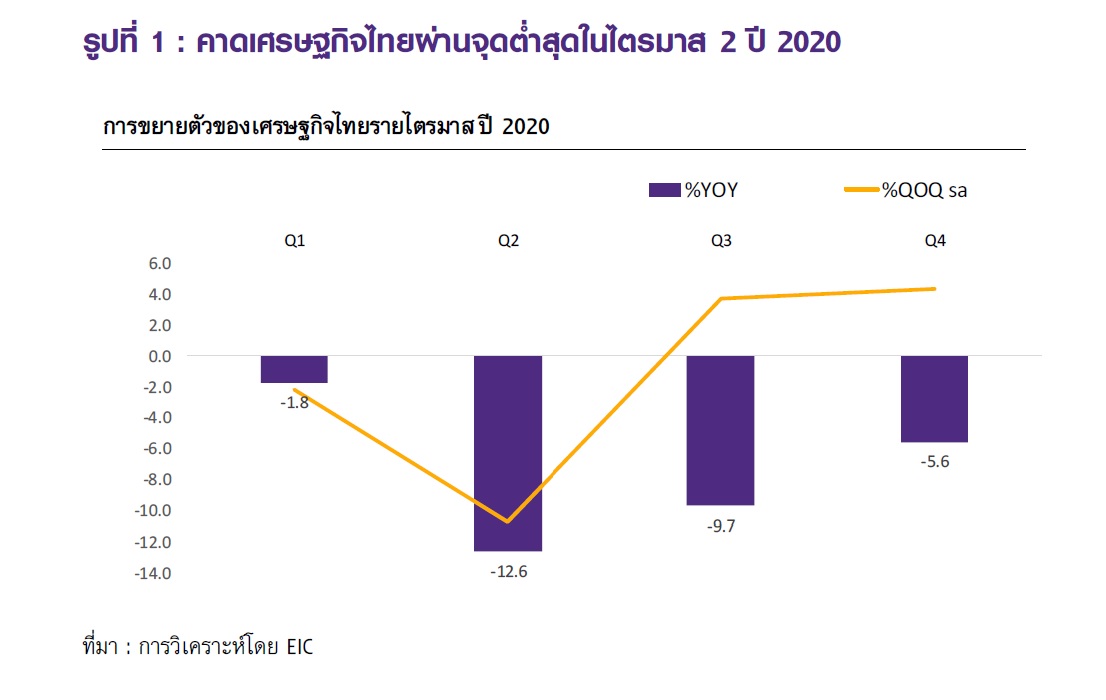

กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปีพร้อมประเมินเศรษฐกิจและอัตราเงินเฟ้อปี 2563 มีแนวโน้มหดตัวมากกว่าประมาณการเดิม คาดเศรษฐกิจไทยผ่านพ้นจุดต่ำสุดในไตรมาส 2 ปี 2563 และจะกลับมาขยายตัวได้ในปี 2564

EIC ธนาคารไทยพาณิชย์ วิเคราะห์ “คาด กนง. คงดอกเบี้ยที่ 0.5% ในช่วงที่เหลือของปี 2563” โดยมองว่า

- กนง. มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปี พร้อมประเมินเศรษฐกิจและอัตราเงินเฟ้อปี 2563 มีแนวโน้มหดตัวมากกว่าประมาณการเดิม อย่างไรก็ตาม กนง. ประเมินระบบการเงินโดยรวมยังมีเสถียรภาพ แต่มีความเปราะบางมากขึ้นตามภาวะเศรษฐกิจ รวมทั้งแสดงความกังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้น

- EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ในช่วงที่เหลือของปี2020 เพื่อรอประเมินแนวโน้มเศรษฐกิจหลังเศรษฐ กิจไทยเริ่มส่งสัญญาณพื้นตัวจากจุดต่ำในไตรมาสที่ 2 และภาวะการเงินเริ่มผ่อนคลายลงในบางมิติ

- หากเศรษฐกิจไทยมีแนวโน้มหดตัวมากกว่าที่ ธปท. ประเมินไว้ EIC มองว่า กนง. เหลือขีดความสามารถในการปรับลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps)

ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 24 มิถุนายน 2563 กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.50% ต่อปีโดย กนง. ประเมินแนวโน้มเศรษฐกิจไทย ดังนี้

กนง. ประเมินระบบการเงินโดยรวมยังมีเสถียรภาพ แต่มีความเปราะบางมากขึ้นตามภาวะเศรษฐกิจ รวมทั้งแสดงความกังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้น ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง แต่ในระยะข้างหน้าต้องเตรียมพร้อมรับสถานการณ์การแพร่ระบาดของ COVID-19 ที่ยังมีความไม่แน่นอนสูง และความเสี่ยงที่เพิ่มขึ้นจากความสามารถในการชำระหนี้ของธุรกิจและครัวเรือนที่ลดลง โดย ธปท. ได้ออกมาตรการช่วยเหลือลูกหนี้รายย่อยที่ได้รับผลกระทบจาก COVID-19 ระยะที่ 2 เมื่อ 19 มิถุนายน 2020 สำหรับด้านอัตราแลกเปลี่ยน กนง. กังวลต่อสถานการณ์เงินบาทที่แข็งค่าขึ้นซึ่งอาจส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป จึงเห็นควรให้ติดตามสถานการณ์ตลาดอัตราแลกเปลี่ยนอย่างใกล้ชิดรวมทั้งประเมินความจำเป็นของการดำเนินมาตรการที่เหมาะสมเพิ่มเติม

คาดกนง.คงดอกเบี้ย 0.5%

EIC คาด กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ในช่วงที่เหลือของปีนี้ เพื่อรอประเมินแนวโน้มเศรษฐกิจหลังจากที่เศรษฐกิจไทยเริ่มส่งสัญญาณพื้นตัวจากจุดต่ำในไตรมาสที่ 2 และภาวะการเงินเริ่มผ่อนคลายลงในบางมิติ

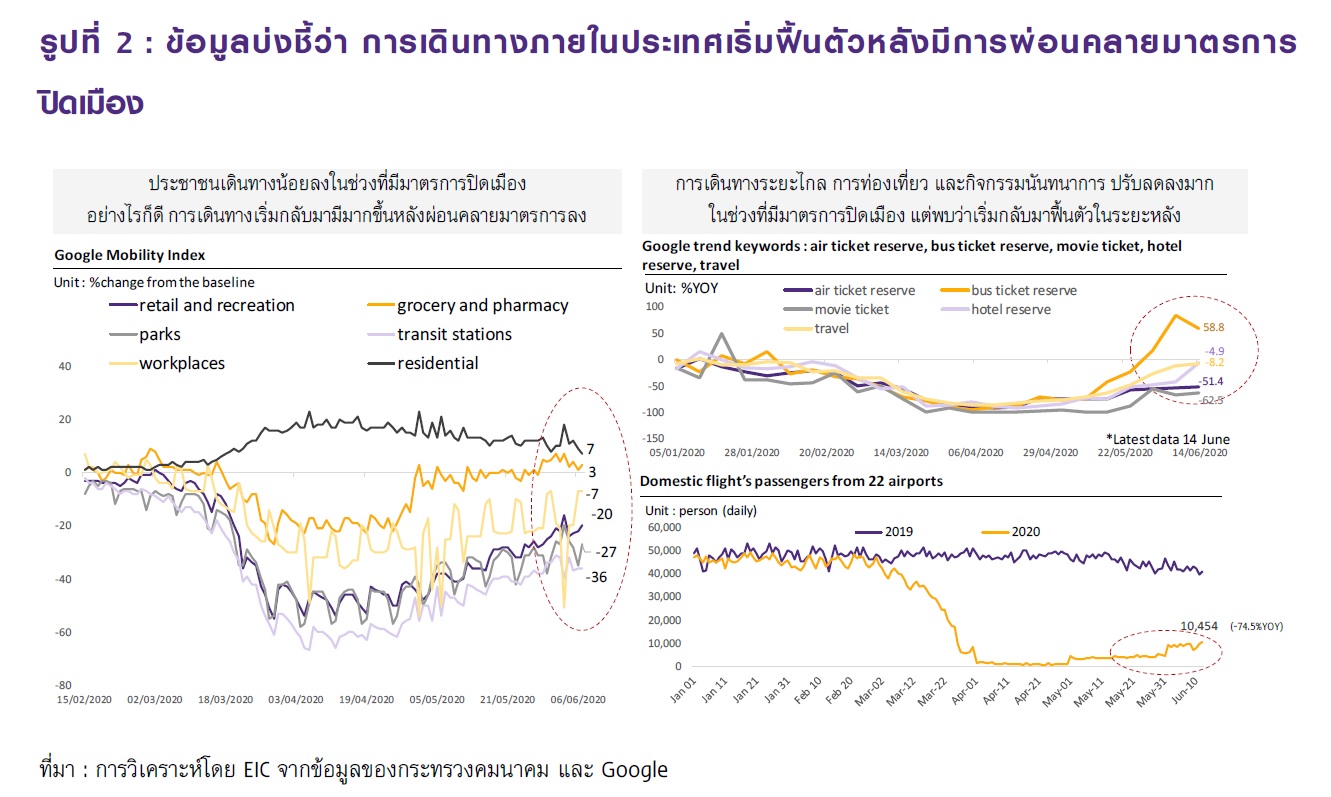

- โดย EIC ประเมินว่าเศรษฐกิจไทยจะเริ่มกลับมาฟื้นตัวได้อย่างช้า ๆ ในไตรมาสที่สามของปีนี้ ตามสถานการณ์ COVID-19 ที่มีจานวนผู้ติดเชื้อลดลงอย่างมีนัยและเริ่มมีการเปิดเมืองมากขึ้น ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไป สะท้อนจากดัชนี Google Mobility ที่ค่อย ๆ ปรับสูงขึ้นหลังจากรัฐบาลเริ่มทยอยผ่อนคลายมาตรการ lockdown ตั้งแต่ในช่วงเดือนพฤษภาคม 2563 (รูปที่ 2)

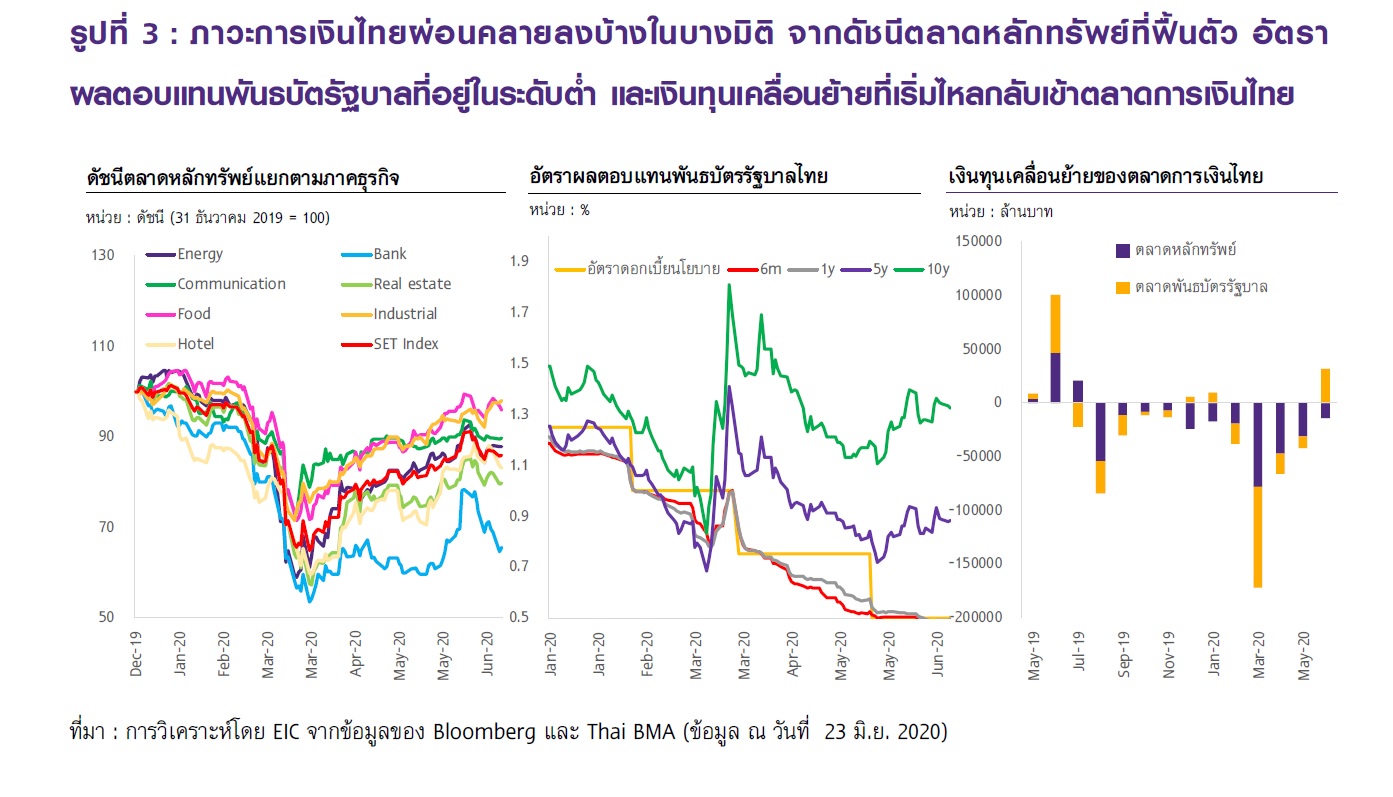

- ในด้านภาวะการเงินไทยมีทิศทางที่ผ่อนคลายลงบ้างในบางมิติ ไม่ว่าจะเป็นดัชนีตลาดหลักทรัพย์ไทยที่ฟื้นตัว32.4% จากจุดต่ำสุด อัตราผลตอบแทนพันธบัตรรัฐบาลที่อยู่ในระดับต่ำ และเงินทุนเคลื่อนย้ายที่เริ่มไหลกลับเข้ามายังตลาดการเงินไทย โดยนับตั้งแต่ต้นเดือนมิถุนายน 2563 มีเงินทุนเคลื่อนย้ายไหลเข้า 1.8 หมื่นล้านบาท (รูปที่ 3)

ด้วยเหตุนี้ EIC จึงมองว่า กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ ณ ระดับต่ำสุดในประวัติศาสตร์ที่ 0.5% ในช่วงที่เหลือของปี 2563 เป็นอย่างน้อย และอาจมีการขยายมาตรการด้านอื่น ๆ เพิ่มเติม เช่น มาตรการด้านอุปทานที่ช่วยสนับสนุนการปรับโครง สร้างเศรษฐกิจ มาตรการด้านสินเชื่อและการปรับโครงสร้างหนี้ รวมถึงมาตรการช่วยเหลือลูกหนี้รายย่อย

ขีดความสามารถเหลือน้อยลดได้อีกครั้งเดียว

EIC ประเมินว่า กนง. เหลือขีดความสามารถในการปรับลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps)หากเศรษฐกิจไทยมีแนวโน้มหดตัวมากกว่าที่ กนง. ประเมินไว้ แม้ว่าเศรษฐกิจไทยจะเริ่มฟื้นตัวจากจุดต่ำสุด แต่ยังต้องเผชิญกับความเสี่ยงด้านต่ำ ไม่ว่าจะเป็นความเสี่ยงจากการระบาดของ COVID-19 ระยะที่สองซึ่งจะทำให้ภาครัฐต้องกลับมาดำเนินนโยบายปิดเมืองอีกครั้ง หรือความเสี่ยงจากสงครามการค้า ซึ่งจะทำให้เศรษฐกิจโลกและเศรษฐกิจไทยฟื้นตัวช้ากว่าในกรณีฐาน ซึ่งหากปัจจัยเหล่านี้เกิดขึ้นจะส่งผลทำให้เศรษฐกิจไทยฟื้นตัวช้ากว่าที่คาด และอาจทำให้ กนง.พิจารณาปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม อย่างไรก็ดี EIC มองว่า กนง. เหลือขีดความสามารถในการลดอัตราดอกเบี้ยนโยบายอีกไม่มาก และจะลดอัตราดอกเบี้ยนโยบายได้อีกอย่างมาก 1 ครั้ง (25 bps) และประเมินว่ามีความเป็นไปได้น้อยที่ กนง. จะใช้นโยบายอัตราดอกเบี้ยติดลบ

ข่าวหรือบทความที่เกี่ยวข้อง