นายทิตนันทิ์ มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) และะเลขานุการ คณะกรรมการนโยบายการเงิน (กนง.)

กนง.มีมติ 4:2 คงดอกเบี้ยไว้ที่ 0.75% พร้อมออกมาตรการดูแลลูกหนี้เพิ่ม ชี้ต้อง “เสริมสภาพคล่อง” ให้ตรงจุด – โยน “นโยบายการคลัง” ควรเป็นเครื่องมือหลักสนับสนุนเศรษฐกิจ

เมื่อวันที่ 25 มีนาคม 2563 คณะกรรมการนโยบายการเงิน (กนง.) นายทิตนันทิ์ มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน ธนาคารแห่งประเทศไทย (ธปท.) และเลขานุการ คณะกรรมการนโยบายการเงิน (กนง.) แถลงข่าวภายหลังการประชุม กนง. ครั้งที่ 3 ของปี 2562 (ครั้งที่ 2/2562 หากไม่รวมการประชุมฉุกเฉินเมื่อวันที่ 20 มีนาคม 2563) ว่ากนง.มีมติ 4:2 เสียงให้คงดอกเบี้ยไว้ที่ 0.75% ต่อปี โดยเสียงข้างน้อยมีมติให้ลดดอกเบี้ยนโยบาย 0.25% ต่อปี

การระบาดของไวรัสโคโรนา (COVID-19) จะส่งผลให้เศรษฐกิจไทยในปี 2563 มีแนวโน้มหดตัวแรงจากปีก่อน อัตราเงินเฟ้อทั่วไปมีแนวโน้มติดลบ อย่างไรก็ดี ระบบการเงินโดยรวมมีเสถียรภาพ ตลาดการเงินได้เริ่มกลับมาทำงานปกติ นอกจากนี้ คณะกรรมการฯ เห็นว่าการระบาดของ COVID-19 ในระยะข้างหน้ายังมีความรุนแรง รวมทั้งจะใช้เวลาอีกระยะหนึ่งกว่าที่จะกลับเข้าสู่ภาวะปกติ ซึ่งในภาวะเช่นนี้ คณะกรรมการฯ สนับสนุนมาตรการดูแลผู้ได้รับผลกระทบอย่างตรงจุดของรัฐบาลที่ได้ประกาศไปแล้ว รวมทั้งจะต้องดำเนินการช่วยบรรเทาปัญหาสภาพคล่องและเร่งปรับปรุงโครงสร้างหนี้ของลูกหนี้ โดยเฉพาะครัวเรือนและธุรกิจ SMEs ให้เกิดผลชัดเจนเป็นรูปธรรมเพิ่มเติมจากการปรับลดอัตราดอกเบี้ยนโยบายในการประชุมนัดพิเศษที่ผ่านมา

“คณะกรรมการฯ เห็นพ้องว่าต้องให้ความสำคัญกับการแก้ปัญหาสภาพคล่องให้ตรงจุด กรรมการส่วนใหญ่จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในครั้งนี้ อย่างไรก็ดี กรรมการ 2 ท่านเห็นว่าควรปรับลดอัตราดอกเบี้ยเพิ่มเติมอีกร้อยละ 0.25 เนื่องจากเศรษฐกิจมีแนวโน้มหดตัวแรง”

คณะกรรมการฯ เห็นว่า เศรษฐกิจไทยในปี 2563 มีแนวโน้มหดตัวแรงเนื่องจากการท่องเที่ยวและการส่งออกสินค้าได้รับผลกระทบรุนแรงจากการระบาดของ COVID-19 การชะลอตัวของเศรษฐกิจประเทศคู่ค้าและการหยุดชะงักของห่วงโซ่การผลิตในหลายประเทศ ส่งผลให้รายได้ของธุรกิจและครัวเรือนได้รับผลกระทบเป็นวงกว้างขึ้น เป็นผลให้อุปสงค์ภายในประเทศทั้งการลงทุนและการบริโภคภาคเอกชนมีแนวโน้มหดตัว

ในสถานการณ์เช่นนี้มาตรการด้านการคลังจะต้องเป็นกลไกหลักในการบรรเทาผลกระทบต่อเศรษฐกิจและดูแลผู้ได้รับผลกระทบจากการระบาดของ COVID-19

นอกจากนี้ มาตรการให้ความช่วยเหลือลูกหนี้ของสถาบันการเงินจะช่วยบรรเทาผลกระทบที่เกิดขึ้นกับลูกหนี้ และช่วยให้เศรษฐกิจไทยมีแนวโน้มกลับมาขยายตัวในปี 2564 หากสถานการณ์การระบาดคลี่คลายลง

สำหรับอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2563 มีแนวโน้มติดลบตามราคาพลังงานที่ลดลงและเศรษฐกิจที่มีแนวโน้มหดตัว ทั้งนี้ คณะกรรมการจะติดตามความเสี่ยงด้านเศรษฐกิจต่างประเทศ ผลกระทบจากการระบาดของ COVID-19 ประสิทธิผลของมาตรการดูแลและเยียวยาของภาครัฐ รวมถึงการช่วยเหลือลูกหนี้ของสถาบันการเงินแต่ละแห่งอย่างใกล้ชิด

เสถียรภาพของตลาดการเงินไทยโดยเฉพาะตลาดตราสารหนี้ปรับดีขึ้นหลัง ธปท. ออกมาตรการสนับสนุนสภาพคล่องในตลาดการเงิน แต่ยังต้องติดตามพัฒนาการอย่างใกล้ชิด ด้านอัตราดอกเบี้ยเงินกู้ธนาคารพาณิชย์ปรับลดลงหลังการปรับลดอัตราดอกเบี้ยนโยบายที่ผ่านมาซึ่งมีส่วนช่วยลดภาระดอกเบี้ยของลูกหนี้ ด้านอัตราแลกเปลี่ยน เงินบาทอ่อนค่าลงเมื่อเทียบกับประเทศคู่ค้าคู่แข่งโดยเฉพาะสกุลเงินหลักและมีแนวโน้มผันผวน ทั้งนี้ คณะกรรมการฯ เห็นว่าเสถียรภาพด้านต่างประเทศของไทยยังอยู่ในเกณฑ์เข้มแข็งสะท้อนจากเงินสำรองระหว่างประเทศที่อยู่ในระดับสูง และเห็นควรให้ติดตามสถานการณ์ตลาดการเงินและตลาดอัตราแลกเปลี่ยนอย่างต่อเนื่องและใกล้ชิดท่ามกลางความไม่แน่นอนที่มีอยู่สูง

ระบบการเงินโดยรวมมีเสถียรภาพ ธนาคารพาณิชย์ (ธพ.) มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง อย่างไรก็ดี ระบบการเงินมีความเปราะบางมากขึ้นในบางจุด โดยเฉพาะความสามารถในการชำระหนี้ของภาคครัวเรือนและธุรกิจ SMEs ที่อาจด้อยลงในช่วงที่เศรษฐกิจหดตัวแรง ในสถานการณ์เช่นนี้จำเป็นอย่างยิ่งที่จะต้องประสานมาตรการทั้งทางการเงินและการคลังเพื่อดูแลครัวเรือนและธุรกิจ SMEs

มองไปข้างหน้า คณะกรรมการฯ จะติดตามพัฒนาการของการขยายตัวทางเศรษฐกิจ อัตราเงินเฟ้อ และเสถียรภาพระบบการเงิน รวมทั้งปัจจัยเสี่ยงต่าง ๆ โดยเฉพาะผลกระทบจากการระบาดของ COVID-19 เพื่อประกอบการดำเนินนโยบายการเงินในระยะต่อไป โดยพร้อมใช้เครื่องมือเชิงนโยบายเพิ่มเติมทั้งอัตราดอกเบี้ยนโยบายและมาตรการการเงินอื่นที่จะช่วยเสริมกลไกการส่งผ่านอัตราดอกเบี้ยและการปล่อยสินเชื่อของสถาบันการเงินให้ตรงกลุ่มเป้าหมายได้อย่างเหมาะสมและทันการณ์

ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธปท. กล่าวว่าภาพเศรษฐกิจในปัจจุบันได้รับผลกระทบจากการระบาดของ COVID-19 ไปทุกภูมิภาคของโลกแล้ว ซึ่งต่างจากการประชุมครั้งที่แล้วคาดว่าจะควมคุมได้ภายในประเทศจีน แต่ในการประชุมครั้งนี้แม้ว่าจีนจะกลับมาควบคุมได้แล้ว แต่ดูเหมือนโรคระบาดจะขยายตัวออกไปและควบคุมไม่ได้ในพื้นที่อื่นๆอย่างที่คาดไว้เดิม และนักวิเคราะห์หลายสำนักก็คาดการณ์ว่าเศรษฐกิจโลกในปีนี้จะเข้าสู่ภาวะถดถอย นอกจากนี้ หากดูสถานการณ์ของไทยในระยะที่ผ่านมาจะพบว่าจำนวนนักท่องเที่ยวต่อวันของไทยก็ลดลงมากกว่า 90% จาก 100,000 คนต่อวัน เหลือเพียง 1,000 คนต่อวัน ส่วนการเข้าพักโรงแรม 3 เดือนล่วงหน้าก็หายไปเช่นกันจากประมาณ 35% เหลือเพียง 1.1%

ดร.ดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธปท.

“สถานการณ์แบบนี้ต้องบอกว่าทำประมาณการณ์ลำบากมาก มองไปข้างหน้ามีความไม่แน่นอนสูงมากในหลายปัจจัย ที่สำคัญคือว่าระยะเวลาและขอบเขตของการระบาดจะยาวนานแค่ไหน จะควบคุมได้แค่ไหน แพร่ไปประเทศไหนบ้าง ประเทศที่คุมได้แล้วจะกลับมาระบาดอีกหรือไม่ รวมถึงคือวัคซีนจะออกมาได้ขนาดไหน และมาตรการที่ออกมาของแต่ละประเทศจะดูแลเศรษฐกิจได้มากน้อยเพียงใด รวมไปถึงของประเทศไทยในระยะต่อไปจะมีมาตรการอีกมากน้อยแค่ไหน” ดร.ดอน กล่าว

ดร.ดอน กล่าวต่อไปว่าจากสมมติฐานสำคัญของไทยคาดว่าจะควบคุมได้ในไตรมาสที่ 2 ของปี แต่เศรษฐกิจโลกคาดว่าจะถดถอย และยังไม่รวมมาตรการการเงินการคลังที่จะออกมาภายหลังจากนี้

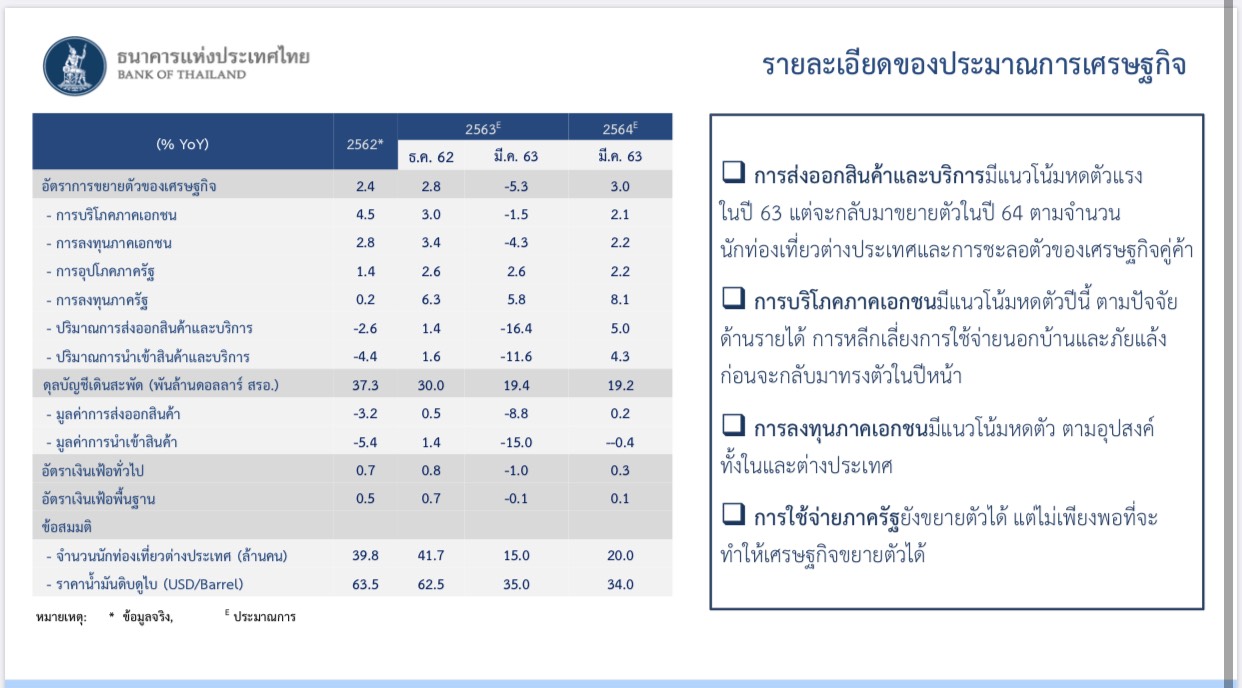

ภายใต้สถานการณ์ข้างต้น กนง. คาดว่าเศรษฐกิจจะหดตัวร้อยละ 5.3 ในปี 2563 แต่ว่าการหดตัวจะเป็นเพียงชั่วคราวและรุนแรงที่สุดในไตรมาสที่ 2 ของปี ก่อนจะกลับมาขยายตัวเป็นบวกที่ร้อยละ 3.0 ในปี 2564

ปัจจัยหลักที่มีผลต่อการหดตัวของเศรษฐกิจไทยในปีนี้มาจากสถานการณ์ของโรค COVID-19 ที่ส่งผลต่อภาคการส่งออกและการท่องเที่ยว โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะหดตัวราวร้อยละ 60 ในปีนี้ และเศรษฐกิจประเทศคู่ค้าทั่วโลกจะชะลอตัวแรง หรืออาจถึงขั้นหดตัวในหลายประเทศ หาก COVID-19 ระบาดรุนแรงและยาวนาน ซึ่งจะกระทบต่อรายได้ ความเชื่อมั่น และกิจกรรมทางเศรษฐกิจของประชาชนและภาคธุรกิจในวงกว้าง อย่างไรก็ดี แนวโน้มของเศรษฐกิจในระยะถัดไปจะขึ้นอยู่กับหลายปัจจัย ได้แก่ มาตรการช่วยเหลือของภาครัฐในด้านต่างๆ การปรับตัวของภาคธุรกิจและประชาชน และความยาวนานของสถานการณ์โรค COVID-19

“ความเสี่ยงยังโน้มไปทางด้านต่ำคืออาจจะหดตัวมากกว่านี้ ขึ้นอยู่กับความยืดเยื้อของการระบาด แต่ด้านดีคืออาจจะมีมาตรการที่จะออกมาช่วยเหลือในระยะต่อไป ตัวส่งออกได้รับผลกระทบค่อนข้างมากที่สุด การส่งออกสินค้ากระทบจากการค้าโลกที่ถดถอย ส่วนการส่งออกบริการได้รับผลกระทบจากการระบาดโดยตรง การบริโภคและการลงทุนของเอกชนคาดว่าจะหดตัวในปีนี้เหมือนกัน แต่จะกลับมาได้ในปีหน้า การใช้จ่ายภาครัฐเป็นองค์ประกอบเดียวที่คาดว่าจะขยายตัวได้ แต่ยังไม่เพียงพอที่จะชดเชยได้” ดร.ดอน กล่าว

ดร.วิรไท สันติประภพ ผู้ว่าการ ธปท. กล่าวว่าธปท.ให้ความสำคัญกับการให้สถานบันการเงินดูแลช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากการระบาดของโควิด-19 สืบเนื่องจากเดิมธปท.ได้ออกแนวปฏิบัติตั้งแต่ปลายเดือนกุมภาพันธ์และในช่วง 2 อาทิตย์แรก หรือช่วงต้นเดือนมีนาคมมีลูกหนี้ได้รับการดูแล 30,000 ราย วงเงิน 234,000 ล้านบาท ถัดมาอีกอาทิตย์ก็เพิ่มมาเป็น 310,000 ล้านบาท และมีจำนวนลูกหนี้เพิ่มเป็น 156,000 ราย แต่ด้วยสถานการณ์ของการระบาดที่กว้างไกลมากขึ้นในหลากหลายพื้นที่และอุตสาหกรรม ธปท.ได้หารือกับผู้เกี่ยวข้องและคิดว่าเราควรต้องมีมาตรฐานขั้นต่ำของการดูแลช่วยเหลือลูกหนี้ ทั้งการพักชำระหนี้หรือการยืดการชำระหนี้ไป

สิ่งนี้เป็นสิ่งที่กนง.ให้ความสำคัญมาโดยตลอดว่าการลดดอกเบี้ยเพียงอย่างเดียว ซึ่งนำไปสู่การลดดอกเบี้ยของธนาคารเพียงอย่างเดียว ไม่สามารถแก้ไขปัญหาของประชาชนและภาคธุรกิจ โดยเฉพาะเอสเอ็มอีทีได้ผลกระทบรุนแรงมาก

ดร.วิรไท กล่าวต่อไปว่าจากสถานการณ์ดังกล่าวจึงเป็นที่มาของการที่เราได้ทำงานอย่างใกล้ชิดกับสมาคมธนาคารไทย สมาคมธนาคารต่างชาติ สมาคมสถาบันการเงินของรัฐ รวมไปถึงหน่วยงานที่เราไม่ได้กำกับด้วย สมาคมลิสซิ่งไทย สมาคมธุรกิจเช่าซื้อ สมาคมผู้ประกอบสินเชื่อประเภทต่างๆ ชมรมบัตรเครดิต ชมรมสินเชื่อส่วนบุคคล เราเห็นตรงกันว่าเราจำเป็นต้องมีมาตรฐานกลาง มาตรฐานขั้นต่ำ ในการช่วยเหลือลูกหนี้ที่ไม่เป็นเอ็นพีแอลโดยจะให้มีผลตั้งแต่งวดการชะระเงินเมษายนนี้ และครอบคลุมผลิตภัณฑ์ในหลายประเภท

“การออกมาตรการขั้นต่ำนี้นอกจากจะช่วยลดภาระแล้ว จะยังช่วยลดความกังวลได้ที่กำลังจะครบงวดการชำระหนี้ เพราะหลายท่านพยายามติดต่อเข้าไปเจรจาหรือขอรับความช่วยเหลือ ซึ่งพอมีผู้ได้รับผลกระทบในวงกว้างขึ้น การติดต่อประสานงานทำได้ลำบากขึ้น ดังนั้นมาตรการขั้นต่ำนี้ก็จะช่วยลดความกังวลตรงนี้ไปได้

นอกจากนี้ขอย้ำอีกครั้งว่าลูกหนี้ที่ได้ความช่วยเหลือทั้งตามมาตรการนี้และโครงการพิเศษอื่นๆ ของสถาบันการเงิน จะไม่มีผลกระทบใดๆต่อสถานะเครดิต สถานะหนี้ปกติก็ยังเป็นหนี้ปกติต่อไป แต่ถ้าลูกหนี้รายใดไม่ได้รับผลกระทบ เช่นพนักงานบริษัทยังมีเงินเดือนต่อเนื่องก็ควรชำระเงินตามปกติและสถาบันก็จะมีเงื่อนไขพิเศษช่วยจูงใจเพิ่มเติมด้วย” ดร.วิรไทกล่าว

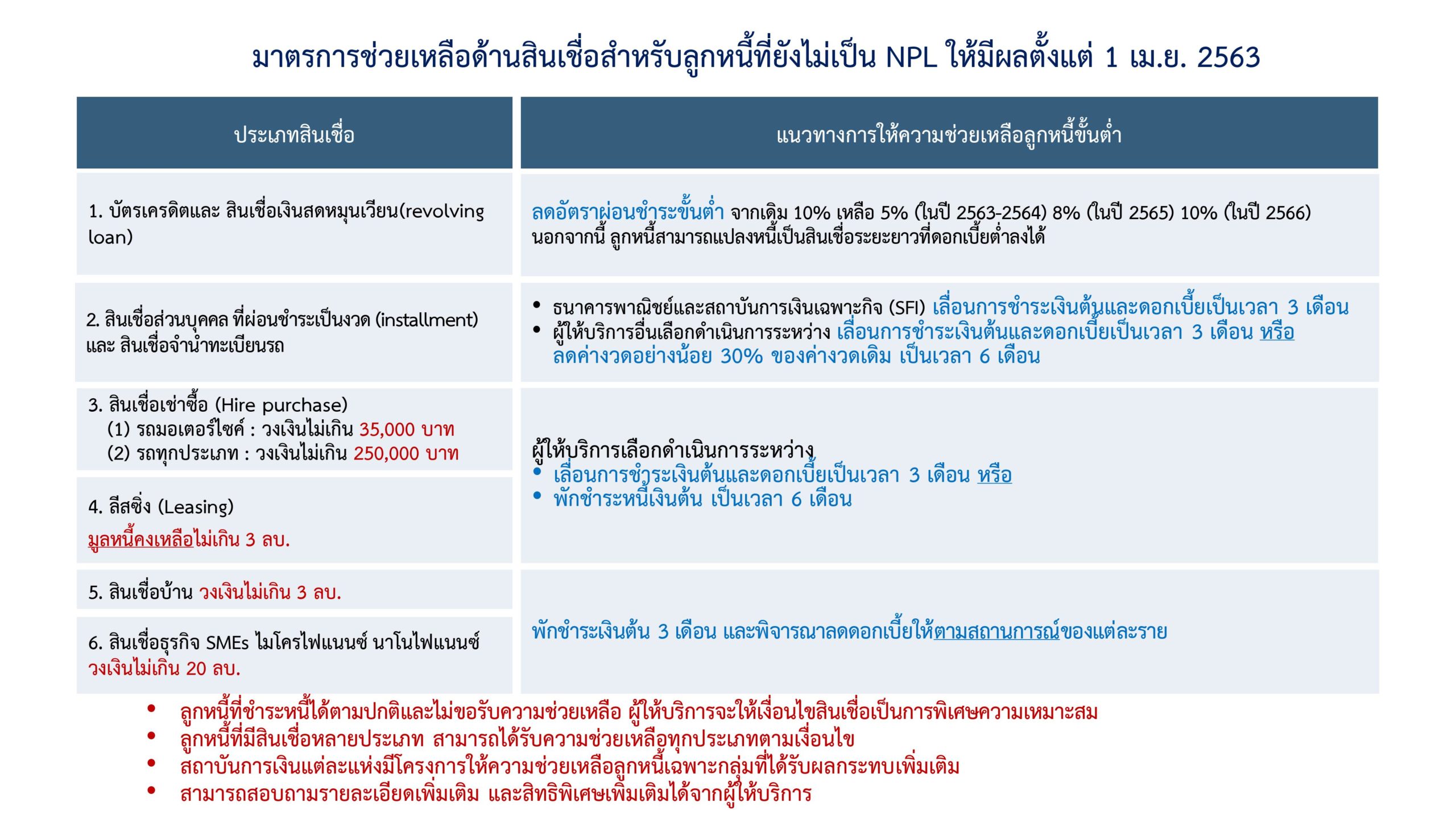

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธปท. กล่าวว่าในรายละเอียดมาตรการช่วยเหลือด้านสินเชื่อสาหรับลูกหนี้ที่ยังไม่เป็น NPL จะมีผลตั้งแต่ 1 เมษายน 2563 และแบ่งเป็น

นอกจากนี้ สำหรับลูกหนี้ที่ชำระหนี้ได้ตามปกติและไม่ขอรับความช่วยเหลือ ผู้ให้บริการจะให้เงื่อนไขสินเชื่อเป็นการพิเศษความเหมาะส และลูกหนี้ที่มีสินเชื่อหลายประเภท สามารถได้รับความช่วยเหลือทุกประเภทตามเงื่อนไข สุดท้ายสถาบันการเงินแต่ละแห่งจะมีโครงการให้ความช่วยเหลือลูกหนี้เฉพาะกลุ่มที่ได้รับผลกระทบเพิ่มเติม