เมื่อวันที่ 8 มกราคม 2563 ธนาคารโลกได้เผยแพร่รายงาน “January 2020 Global Economic Prospects: Slow growth, policy challenges” ระบุถึงภาวะเศรษฐกิจโลกในปีใหม่นี้ว่า ภายหลังการเติบโตที่อ่อนแอที่สุดในปี 2562 นับตั้งแต่วิกฤตการเงินโลก เศรษฐกิจโลกในปีนี้จะกลับมาตั้งตัวและเริ่มฟื้นตัวได้อีกครั้งถ้าทุกอย่างเป็นไปได้ด้วยดี อย่างไรก็ตาม แนวโน้มเศรษฐกิจโลกในปีนี้อาจจะสรุปได้ตามหัวข้อของบทที่ 1 ของรายงานว่า “เปราะบาง, ดูแลอย่างระมัดระวัง” (Fragile, Handle with Care)

“ภายใต้การฟื้นตัวที่ค่อยข้างเชื่องซึมในปีนี้ ยังมี 2 ปัจจัยที่ตั้งคำถามคือเส้นทางการเติบโตของเศรษฐกิจในปีนี้ อันแรกคือการเพิ่มขึ้นของหนี้ของโลกที่ยังสูงอย่างไม่เคยเป็นมาก่อน และการชะลอตัวลงของผลิตภาพการผลิตที่ยาวนาน ซึ่งจำเป็นต้องฟื้นตัวเพื่อสนับสนุนชีวิตความเป็นอยู่ที่ดีขึ้นและลดความยากจนในภาพรวม”

รายงานระบุว่าเศรษฐกิจโลกในปีนี้คาดว่าจะกลับมาเติบโตได้ที่ 2.5% เพิ่มขึ้นเล็กน้อยจาก 2.4% ในปีที่ผ่านมาตามการฟื้นตัวอย่างช้าๆของการค้าและการลงทุน โดยเศรษฐกิจของประเทศที่พัฒนาแล้วยังชะลอตัวต่อเนื่องที่ 1.4% จาก 1.6% ในปีที่ผ่านมา ซึ่งสะท้อนจากการชะลอตัวในภาคการผลิตเป็นส่วนใหญ่ ขณะที่กลุ่มประเทศเกิดใหม่และกำลังพัฒนาจะเติบโตเร่งตัวขึ้นเป็น 4.1% จาก 3.5% ในปีที่ผ่านมา อย่างไรก็ตาม การฟื้นตัวนี้ของกลุ่มประเทศเกิดใหม่และกำลังพัฒนาจะมาจากเพียงไม่กี่ประเทศขนาดใหญ่ ซึ่งเริ่มสลัดตัวออกจากภาวะเซื่องซึมทางเศรษฐกิจ หรือเริ่มมีเสถียรภาพภายหลังภาวะถดถอยทางเศรษฐกิจหรือความปั่นป่วนวุ่นวายอื่นๆ แต่ในอีกหลายประเทศ การเติบโตคาดว่าจะยังชะลอตัวลงต่อเนื่องจากการส่งออกและการลงทุนที่ยังอ่อนแอ

“สิ่งที่น่าเป็นห่วงของแนวโน้มการเติบโตที่ยังเชื่องช้านี้ คือ แม้ว่าการฟื้นตัวของเศรษฐกิจในกลุ่มประเทศเกิดใหม่และกำลังพัฒนาจะเกิดขึ้นตามคาดการณ์ แต่การเติบโตของรายได้ต่อหัวยังคงต่ำกว่าค่าเฉลี่ยระยะยาวและไม่เพียงพอที่จะลดความยากจนตามเป้าหมายได้ โดยเฉพาะในกลุ่มทวีปแอฟริกา ซึ่งคิดเป็น 56% ของความยากจนทั้งโลก”

นอกจากนี้ แม้แต่การฟื้นตัวที่เชื่องช้านี้ก็ยังอาจจะถูกรบกวนจากความเสี่ยงอีกมากมายและสามารถพลิกการฟื้นตัวของเศรษฐกิจทั่วโลกได้ ตั้งแต่สงครามการค้าที่อาจจะกลับมาเร่งตัวขึ้นอีกครั้ง การชะลอตัวของเศรษฐกิจหลักในโลก ไมว่าจะเป็นจีน สหรัฐอเมริกา และยุโรป แรงกดดันในตลาดการเงินที่จะเพิ่มขึ้นอีกครั้งในกลุ่มประเทศเกิดใหม่ขนาดใหญ่ อย่างเช่นที่เกิดขึ้นใน อาร์เจนตินาและตุรกี ในปี 2561 ความตึงเครียดทางด้านภูมิรัฐศาสตร์ที่จะเพิ่มขึ้นอีกครั้ง และปัญหาโลกร้อนที่จะกระทบกับสภาพภูมิอากาศและการผลิตทั่วโลก

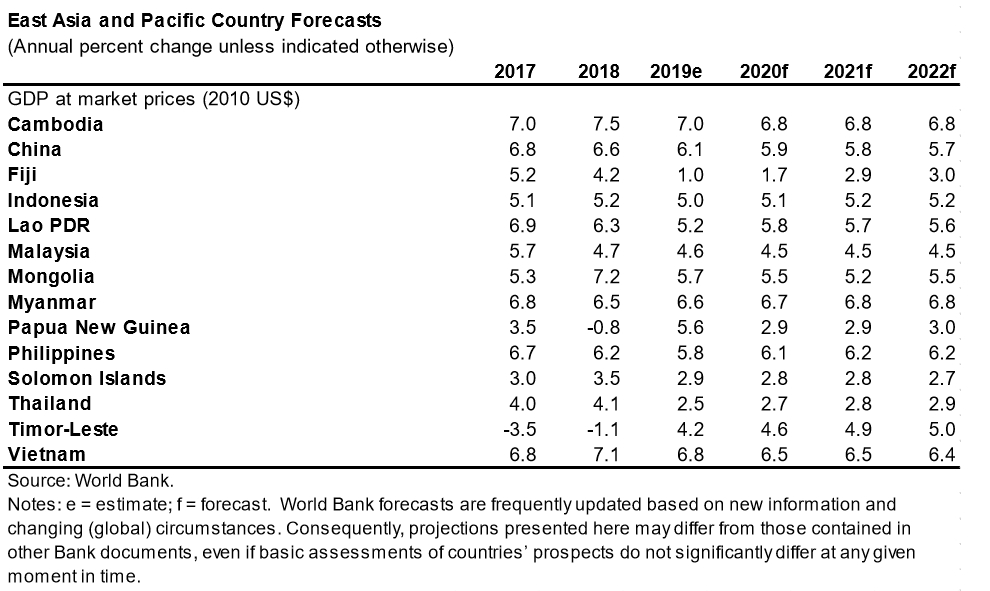

สำหรับภูมิภาคเอเชียตะวันออกและแปซิฟิค ซึ่งรวมถึงประเทศไทย ธนาคารโลกคาดการณ์ว่าจะเติบโตได้ 5.7% ในปี 2563 ซึ่งลดลงประมาณ 0.1% จากการประมาณการเดิมในเดือนมิถุนายน 2562 และสะท้อนการชะลอตัวลงของเศรษฐกิจจีนที่มากกว่าเดิมและสะท้อนความท้าทายที่ภูมิภาคต้องเผชิญต่อไป รวมไปถึงผลกระทบความตึงเครียดทางการค้า แม้ว่าจะเริ่มมีข้อตกลงระหว่างจีนและสหรัฐฯในระยะแรกแล้วแต่การคาดการณ์นี้ยังไม่ได้รวมความเป็นไปได้ของการกลับมาเร่งตัวของสงครามการค้าในอนาคตและการฟื้นตัวของการค้าโลกตามข้อตกลงดังกล่าว แต่คาดการณ์ว่าผู้กำหนดนโยบายของจีนจะยังคงใช้นโยบายการเงินและการคลังต่อไป เพื่อชดเชยผลกระทบด้านลบจากการส่งออกที่ชะลอตัวลง

สำหรับการเติบโตของประเทศอื่นในภูมิภาคที่ไม่รวมจีนคาดว่าจะเติบโตได้ 4.9% จากอุปสงค์ภายในประเทศที่ได้รับประโยชน์จากภาวะทางการเงินที่ยังผ่อนคลายอยู่และเงินเฟ้อที่ยังต่ำ รวมไปถึงการไหลเข้าของเงินทุนในบางประเทศ อย่าง กัมพูชา ฟิลิปปินส์ ไทย และเวียดนาม โดยในกรณีของไทยและฟิลิปปินส์ ยังได้รับแรงสนับสนุนจากโครงการโครงสร้างพื้นฐานต่างๆของรัฐ

ทั้งนี้ สำหรับประเทศไทย ธนาคารโลกประเมินว่าเศรษฐกิจจะเติบโตในปี 2563 ที่ 2.7% เพิ่มขึ้นจากปีก่อนหน้าที่ 2.5% แต่ยังต่ำกว่าปี 2560-2561 ที่เติบโตได้ 4% และ 4.1% ตามลำดับ ขณะที่ในปี 2564 และปี 2565 เศรษฐกิจไทยยังฟื้นตัวอย่างเชื่องช้าที่ 2.8% และ 2.9% ตามลำดับ ทั้งนี้การประมาณการครั้งนี้เป็นการปรับลดประมาณการลง 1% ในทุกปีตั้งแต่ 2562-2564 จากการประมาณการในเดือนมิถุนายน 2562

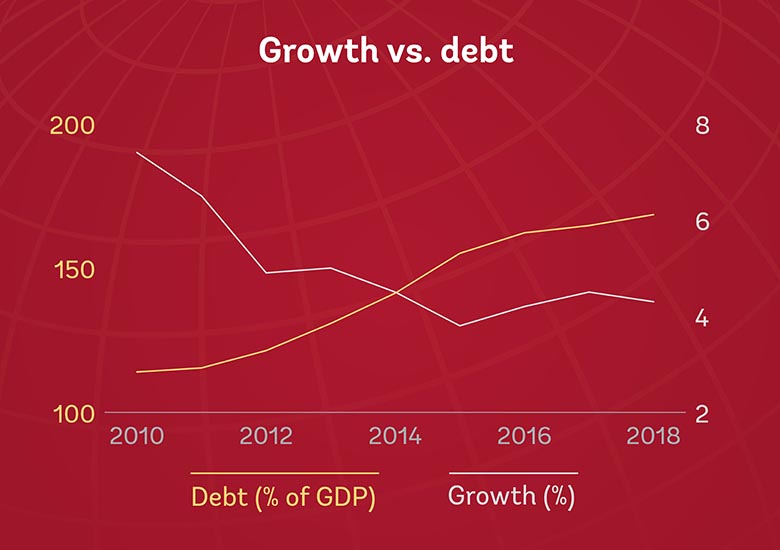

อีกประเด็นที่น่าสนใจและกำลังปกคลุมการฟื้นตัวของเศรษฐกิจโลก คือ การเพิ่มขึ้นที่เร็ว ใหญ่ และกว้างขวางของการสะสมหนี้ โดยเฉพาะในกลุ่มประเทศเกิดใหม่และกำลังพัฒนาในรอบ 50 ปีที่ผ่านมา หนี้สะสมรวมในกลุ่มประเทศเหล่านี้เพิ่มขึ้นจาก 115% ของจีดีพีในปี 2553 เป็น 170% ในปี 2561 หนี้ยังคงพุ่งขึ้นในกลุ่มประเทศรายได้ต่ำหลังจากที่ลดลงอย่างมากในทศวรรษก่อนหน้า

“การเพิ่มขึ้นของหนี้ของกลุ่มประเทศเกิดใหม่และกำลังพัฒนาในครั้งนี้แตกต่างจากครั้งที่ผ่านๆมา เนื่องจากหนี้เหล่านี้ถูกถือโดยกลุ่มต่างชาติมากกว่าขึ้น ไม่ว่าจะเป็นหนี้รัฐบาล หนี้ในสกุลเงินต่างประเทศของเอกชน โดยเฉพาะประเทศรายได้ต่ำการกู้ยืมจากตลาดการเงินนอกกลุ่มปารีส (Paris Club bilateral creditors) ซึ่งเป็นกลุ่มที่มีข้อตกลงและกระบวนการปรับโครงสร้างหนี้ในแก่ประเทศลูกหนี้ที่ประสบปัญหา นำไปสู่ความกังวลเกี่ยวกับความโปร่งใสของการจ่ายหนี้และหลักประกันต่างๆที่เกี่ยวข้อง”

แม้ว่าการกู้ยืมของรัฐบาลจะสามารถสร้างประโยชน์และพัฒนาเศรษฐกิจของประเทศได้ หากถูกนำไปใช้ในการลงทุนที่ช่วยสนับสนุนการเติบโตในระยะยาว เช่นโครงสร้างพื้นฐาน สาธารณสุข และการศึกษา นอกจากนี้ การก่อหนี้ในช่วงเศรษฐกิจชะลอตัวลงก็ยังเป็นหนทางที่ช่วงรักษาเสถียรภาพของเศรษฐกิจได้ด้วย อย่างไรก็ตาม การสะสมหนี้แบบนี้ในอดีต 3 ครั้งล่าสุดไม่ได้จบด้วยดี ไม่ว่าจะเป็นการผิดนัดชำระหนี้ในช่วง 1980 วิกฤตการเงินในเอเชียช่วงปลายทศวรรษ 1990 ที่นำไปสู่การต้องผ่อนปรนการชำระหนี้ในช่วงมา และวิกฤตการเงินโลกครั้งล่าสุดในปี 2008-2009

แม้ว่าท่ามกลางภาวะดอกเบี้ยต่ำจะช่วงลดความเสี่ยงบางส่วนไปได้บ้าง แต่การแบกหนี้จำนวนมากขนาดนี้ถือว่าเป็นความเสี่ยงที่สูง เนื่องจากทำให้ประเทศตกอยู่ภายใต้ความเสี่ยงจากปัจจัยภายนอก และจำกัดความสามารถของรัฐบาลที่จะกระตุ้นเศรษฐกิจผ่านนโยบายการคลัง และยังลดความสามารถในการเติบโตระยะยาวด้วยการลดการลงทุนของเอกชนที่จะช่วยยกระดับผลิตภาพของประเทศ

ในเชิงนโยบายหมายความว่ารัฐบาลจำเป็นต้องหามาตรการลดความเสี่ยงที่มากับหนี้เหล่านี้ การบริหารหนี้ที่ดีและความโปร่งใสจะช่วยให้สามารถตรวจสอบต้นทุนของการกู้ยืมและเพิ่มความยั่งยืนของการก่อหนี้ในระยะยาวและลดความเสี่ยงทางการคลังได้ นอกจากนี้ การกำกับดูแลที่เข้มแข็ง ธรรมาภิบาลที่ดี และมาตรการระดับสากลสามารถช่วงจำกัดความเสี่ยงและส่งเสริมให้หนี้ถูกใช้ไปอย่างมีประสิทธิภาพและมองเห็นความเสี่ยงในอนาคตได้อย่างรวดเร็วขึ้น

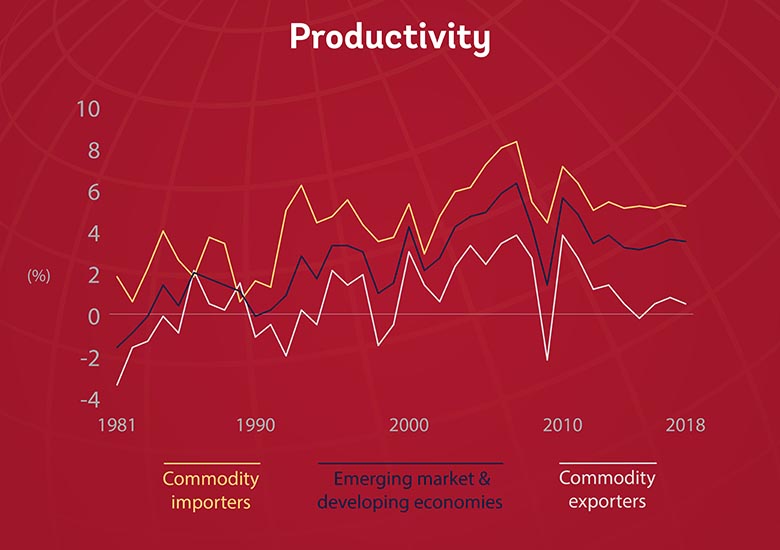

อีกหนึ่งประเด็นในปี 2563 ที่ต้องจับตาต่อไปและเป็นสาเหตุของการชะลอตัวของเศรษฐกิจในระยะที่ผ่านมาคือการชะลอตัวลงของผลิตภาพในช่วง 10 ปีที่ผ่านมา การเติบโตของผลิตภาพของผลผลิตต่อแรงงาน คือ สิ่งสำคัญที่จะยกระดับความเป็นอยู่และนำไปสู่การพัฒนาที่ยั่งยืน โดยในรายงานฉบับนี้ได้เน้นไปที่ผลกระทบต่อกลุ่มประเทศเกิดใหม่และกำลังพัฒนา ซึ่งพบว่าค่าเฉลี่ยผลผลิตต่อแรงงานในประเทศเหล่านี้ยังคิดเป็นเพียง 1 ใน 5 ของกลุ่มประเทศที่พัฒนาแล้ว และในกลุ่มประเทศรายได้ต่ำจะลดลงไปอีก 10 เท่า

“ท่ามกลางกลุ่มประเทศเกิดใหม่และกำลังพัฒนา ซึ่งที่ผ่านมาเผชิญทั้งช่วงพุ่งขึ้นและถอยหลังของผลิตภาพ ที่ในรอบล่าสุดนี้ผลิตภาพได้ชะลอตัวลงจากการเติบโตที่ 6.6% ต่อปีในปี 2550 เป็น 3.2% ในปี 2558 ซึ่งเป็นการชะลอตัวที่รวดเร็ว ยาวนาน และกระจายตัวไปในหลายประเทศมากที่สุด การชะลอตัวนี้เกิดจากการลงทุนที่ต่ำ และการขาดประสิทธิภาพในการผลิต เนื่องจากไม่ได้ย้ายทรัพยากรไปยังภาคการผลิตที่มีผลิตภาพสูงได้ รวมไปถึงการพัฒนาที่เชื่องช้าของปัจจัยขับเคลื่อนผลิตภาพหลัก เช่นการศึกษาและคุณภาพของสถาบันหลักต่างๆในประเทศ”

คำถามคือแล้วจะจุดประการการเติบโตนี้อีกครั้งอย่างไร? ท่ามกลางแนวโน้มของผลิตภาพในระยะต่อไปยังค่อนข้างท้าทาย ในช่วงเริ่มต้นยังมีอีกหลายอย่างที่ต้องทำ เพื่อกระตุ้นการลงทุนของทั้งเอกชนและรัฐ ไม่ว่าจะเป็นการพัฒนาทักษะของแรงงานที่จะช่วยเพิ่มผลิตภาพของบริษัท การหาทางที่ใช้ทรัพยากรไปกับภาคการผลิตที่มีผลิตภาพสูง การส่งเสริมการใช้เทคโนโลยีและนวัตกรรม และสนับสนุนสภาพแวดล้อมทางเศรษฐกิจมหภาคและสถาบันทางเศรษฐกิจการเมืองที่ดี

“โดยสรุปแล้วแม้ว่าแนวโน้มของเศรษฐกิจในปีหน้าจะฉายภาพของการฟื้นตัว แต่ก็เป็นการฟื้นตัวแบบเปราะบางที่อาจจะพลิกผันในตอนจบ เนื่องจากยังมีความไม่แน่นอนทางเศรษฐกิจที่สูง ไม่นับรวมภาวะที่คาดการณ์ไม่ได้เกี่ยวกับการค้าและนโยบายต่างประเทศอื่นๆ ถ้าหากผู้กำหนดนโยบายสามารถบริหารและลดความตึงเครียดเหล่านี้และสามารถชี้ชัดเกี่ยวกับประเด็นที่สำคัญที่ยังจัดการไม่ได้ในหลายๆภาคส่วน พวกเขาสามารถหักล้างตัวเลขคาดการณ์นี้และช่วยส่งการเติบโตไปมากกว่าที่ประมาณการได้ด้วย”