ดร.ชูเดียร์ เชตตี้ หัวหน้านักเศรษฐศาสตร์ ธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก แถลงข่าวผ่านระบบประชุมทางไกลผ่านดาวเทียมจากกรุงวอชิงตัน ดีซี

เมื่อวันที่ 11 เมษายน 2559 ธนาคารโลกเปิดเผยรายงานเศรษฐกิจเอเชียตะวันออกและแปซิฟิก (East Asia and Pacific Economic Update) ครั้งที่ 1 ของปี ระบุว่า เศรษฐกิจไทยเริ่มเห็นสัญญาณฟื้นตัว โดย ดร.เกียรติพงศ์ อริยปรัชญา นักเศรษฐศาสตร์อาวุโส ธนาคารโลกประจำประเทศไทย กล่าวว่า การฟื้นตัวเป็นผลมาจากเศรษฐกิจในประเทศ การลงทุนภาครัฐและเอกชนฟื้นตัว ตามมาตรการภาครัฐที่ออกมาช่วงท้ายปี 2558

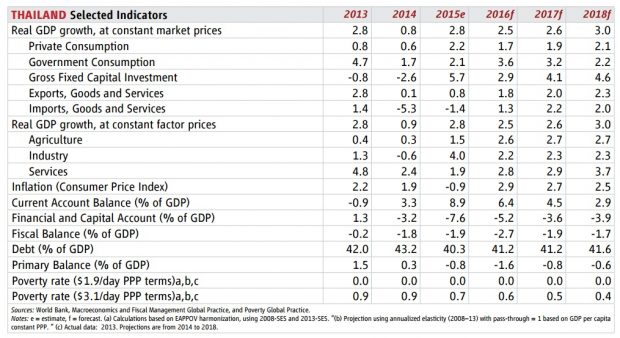

ขณะเดียวกัน แม้ภาคส่งออกจะยังหดตัวมาต่อเนื่อง แต่ไม่ได้ถูกกระทบมากอย่างที่คาดการณ์ ไม่ว่าจากการปรับขึ้นดอกเบี้ยนโยบายของธนาคารกลางสหรัฐอเมริกา หรือ FED หรือเศรษฐกิจจีนที่ชะลอตัวลง แต่ค่อยเป็นค่อยไปและน้อยกว่าที่คาด โดยรวมจึงทำให้คาดการณ์ว่าเศรษฐกิจจะเติบโตเพิ่มขึ้นจากการประมาณการครั้งก่อนในเดือนมิถุนายน 2558 เป็น 2.5%

“ส่วนหนึ่งต้องบอกว่าเศรษฐกิจโลกไม่มีผลแรงขนาดนั้น ทำให้การส่งออกเราได้รับผลกระทบน้อยกว่าที่คาด คราวที่แล้วเดือนมิถุนายน 2558 ประเมินไว้ 2% เป็นช่วงก่อนที่นโยบายกระตุ้นเศรษฐกิจช่วงปลายปีออกมา ส่วนความเสี่ยงหลักต้องบอกว่ามาจากเศรษฐกิจโลกยังชะลอตัวอยู่ แต่ก็เริ่มฟื้นตัว เหมือนกับเศรษฐกิจไทย แต่โดยรวมเศรษฐกิจไทยยังอยู่ในสภาพแวดล้อมโลกที่ไม่เอื้อมากนัก” ดร.เกียรติพงศ์กล่าว

ด้าน ดร.ชูเดียร์ เชตตี้ หัวหน้านักเศรษฐศาสตร์ ธนาคารโลกประจำภูมิภาคเอเชียตะวันออกและแปซิฟิก กล่าวถึงผลกระทบของเศรษฐกิจโลกที่กระทบต่อประเทศไทยว่า ปัจจัยหลักมาจากประเทศจีนชะลอตัว ซึ่งเป็นตลาดส่งออกขนาดใหญ่ของไทย อย่างไรก็ตาม ปัญหาอีกอย่างของภาคส่งออกไทยที่เป็นปัญหาระยะยาวที่ท้าทายกว่าและไม่ได้เกี่ยวข้องกับตลาดโลกหรือค่าเงินมากนัก คือไทยไม่สามารถยกระดับห่วงโซ่การผลิตของสินค้าส่งออกได้ตรงตามความต้องการของโลก ซึ่งสะท้อนถึงระบบการศึกษาและการวิจัยพัฒนาด้านวิทยาศาสตร์ของไทยที่ไม่ตอบสนองระบบเศรษฐกิจ ขณะเดียวกัน โมเดลที่ไทยใช้ในภาคส่งออก เช่น การใช้แรงงานราคาถูกผลิตสินค้าจำนวนมาก ก็ไม่สามารถใช้ได้อีกต่อไปแล้ว

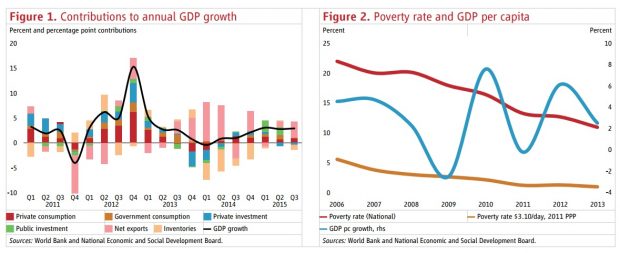

สำหรับพัฒนาการของเศรษฐกิจไทยในช่วงที่ผ่านมา รายงานระบุว่าเศรษฐกิจไทยกำลังฟื้นตัวจากการใช้จ่ายลงทุนของภาครัฐและการบริโภคของเอกชน อย่างไรก็ตาม หากดูตามภาคเศรษฐกิจจะพบว่า “ภาคการผลิต” โดยเฉพาะการเกษตรและอุตสาหกรรมเหมือง หดตัวลง แม้ภาคอุตสาหกรรมจะเพิ่มการผลิตรถยนต์ ยางแผ่น ยางแผ่นม้วนก่อนการขึ้นภาษี สวนทางกับภาคบริการ โดยเฉพาะการท่องเที่ยวที่ขยายตัวอย่างชัดเจน ทำให้อาจจะส่งผลกระทบต่อครัวเรือนยากจนในเขตเมือง โดยเฉพาะทักษะแรงงานต่ำซึ่งทำงานในระดับล่างของภาคการผลิต อาจจะไม่ได้รับประโยชน์จากโอกาสในการจ้างงานในภาคบริการระดับสูงที่ต้องการทักษะได้ ขณะที่เกษตรกร แม้รายได้จะสูงขึ้นในช่วงที่ผ่านมาตามราคาสินค้าเกษตรที่เพิ่มขึ้น แต่ผลิตภาพกลับไม่เพิ่มขึ้นมากนัก เมื่อราคาสินค้าเกษตรกรเริ่มชะลอตัวอีกครั้ง เกษตรกรที่ยากจนในชนบทจะได้รับผลกระทบ ทำให้โดยรวมการเติบโตทางเศรษฐกิจอาจจะไม่ครอบคลุมทุกภาคส่วน สุดท้ายความยากจนมีแนวโน้มลดลงช้าลงกว่าที่เคยเป็นมา

สำหรับภาวะยากจนของไทย ตลอด 2 ทศวรรษที่ผ่านมาภาวะยากจนจนถึงขีดสุดในประเทศไทยไม่ได้เป็นปัญหาสำหรับประเทศไทยโดยรวมอีกต่อไป ตามเส้นยากจนสากล คือคนที่มีรายได้น้อยกว่าประมาณ 60 บาท/วัน ในปี 2531 อัตราความยากจนได้ลดจาก 14% ของประชากรในประเทศเหลือ 0.03% ในปี 2558 แต่หากวัดเส้นความยากจนของไทย คือคนที่มีรายได้น้อยกว่าประมาณ 200 บาท/วัน อัตราความยากจนลดลงจาก 12.3% ในปี 2554 เหลือเพียง 10.9% ในปี 2556

“เรื่องการฟื้นตัวไม่เท่ากัน ถ้าหากดูอัตราความยากจนเริ่มเพิ่มขึ้น เพราะว่าราคาสินค้าเกษตรหลักๆ เช่น ยางพาราตก รายได้เกษตรกรก็ตกต่ำลงแม้ว่าปริมาณไม่ได้ลดลง ปีนี้เรามีภัยแล้งเข้ามาอีก เกษตรกรจะรับผลกระทบมาก ส่วนทิศทางที่ประเทศไทยจะหันเศรษฐกิจจากภาคการผลิตไปภาคบริการมากขึ้น โดยรวมน่าจะช่วยเศรษฐกิจไทยเพราะทำให้กระจายความเสี่ยง เศรษฐกิจจะหลากหลายมากขึ้น ประเทศจะมีรายได้จากหลายทางมากขึ้น ไม่ได้พึ่งพาเฉพาะการส่งออกและการเกษตรอย่างเดียว แต่คนกลุ่มแรงงานที่ขาดทักษะจะย้ายตามไปได้ไหม ประเด็นนี้ขอตอบในการแถลงข่าว Thailand Economic Monitor เดือนหน้า แต่ธนาคารโลกเคยพูดในอดีตว่าประเทศไทยมีความเสี่ยงปานกลางคือแรงงานไม่มีทักษะตามที่ภาคการผลิตแสวงหา เป็นอุปสรรคอย่างหนึ่งของการลงทุนของเอกชนในภาคการผลิต เรื่องนี้ยังสะท้อนภาคการศึกษาว่าไม่ได้ผลิตแรงงานที่ภาคเอกชนต้องการด้วย” ดร.เกียรติพงศ์กล่าว

ดร.ชูเดียร์กล่าวถึงความท้าทายของการดำเนินนโยบายทางเศรษฐกิจในขณะนี้ว่า ประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกต้องเผชิญกับความเสี่ยงที่เพิ่มขึ้น รวมถึงการที่ประเทศรายได้สูงมีอัตราการฟื้นตัวต่ำกว่าที่คาดการณ์ ตลอดจนการที่เศรษฐกิจของจีนชะลอตัวลงเร็วกว่าที่คาดไว้ ในขณะเดียวกัน ผู้กำหนดนโยบายก็มีโอกาสที่จะปรับเปลี่ยนนโยบายเศรษฐกิจมหภาคได้น้อยลง ดังนั้น ประเทศต่างๆ ควรนำนโยบายด้านการเงินและการคลังที่ช่วยลดการเปิดรับความเสี่ยงต่างๆ ทั้งในระดับโลกและระดับภูมิภาคมาปรับใช้ และดำเนินการปฏิรูปด้านโครงสร้างอย่างต่อเนื่องเพื่อเพิ่มผลิตภาพ และส่งเสริมการเติบโตอย่างทั่วถึง

ทั้งนี้ รายงานยังระบุว่า การเติบโตทางเศรษฐกิจของประเทศกำลังพัฒนาในภูมิภาคเอเชียตะวันออกและแปซิฟิกยังคงฟื้นตัว และคาดการณ์ว่าจะมีอัตราการเติบโตลดลงเพียงเล็กน้อยในระหว่างปี พ.ศ. 2559-2561 การคาดการณ์นี้ขึ้นอยู่กับความเสี่ยงและสถานการณ์ท้าทายที่เพิ่มสูงขึ้น ไม่ว่าจะเป็นการชะลอตัวทางเศรษฐกิจในกลุ่มประเทศที่มีรายได้สูง การหดตัวทางเศรษฐกิจของประเทศตลาดเกิดใหม่ ความอ่อนแอของการค้าโลก ความตกต่ำอย่างต่อเนื่องของราคาสินค้าโภคภัณฑ์ รวมถึงความผันผวนที่เพิ่มขึ้นของตลาดการเงินโลก ทำให้ประเทศต่างๆ ควรจัดลำดับความสำคัญของนโยบายด้านการเงินและการคลังที่จะช่วยลดความเปราะบาง และสร้างความน่าเชื่อถือให้กับประเทศอย่างต่อเนื่อง ควบคู่ไปกับการปฏิรูปด้านโครงสร้างให้เข้มข้นยิ่งขึ้น

สำหรับการเติบโตทางเศรษฐกิจของภูมิภาคเอเชียตะวันออก คาดการณ์ว่าจะชะลอตัวลงจาก 6.5% ในปี 2558 เหลือ 6.3% ในปี 2559 และ 6.2% ในช่วงปี 2560–2561 โดยการคาดการณ์ดังกล่าวสะท้อนให้เห็นถึงความเปลี่ยนแปลงของอัตราการเติบโตทางเศรษฐกิจของจีนที่เปลี่ยนไปสู่การเติบโตที่ชะลอตัวลงและยั่งยืนมากขึ้น ซึ่งคาดว่าจีนจะมีอัตราการเติบโตที่ 6.7% ในปี 2559 และ 6.5% ในปี 2560 เทียบกับ 6.9% เมื่อปี 2558

หากไม่นับรวมประเทศจีนแล้ว ประเทศกำลังพัฒนาในภูมิภาคนี้มีการเติบโตทางเศรษฐกิจ 4.7% ในปี 2558 และมีแนวโน้มที่อัตราการเติบโตทางเศรษฐกิจจะสูงขึ้นเล็กน้อย คือ 4.8% ในปี 2559 และ 4.9% ในช่วงปี 2560-2561 จากการขับเคลื่อนการเติบโตทางเศรษฐกิจโดยประเทศเศรษฐกิจขนาดใหญ่ในภูมิภาค อย่างไรก็ตาม การคาดการณ์การเติบโตทางเศรษฐกิจของแต่ละประเทศมีความแตกต่างกันไปตามความสัมพันธ์ทางการค้าและการเงินกับประเทศที่มีรายได้สูงอื่นๆ และจีน รวมถึงระดับการพึ่งพาการส่งออกสินค้าโภคภัณฑ์ของแต่ละประเทศอีกด้วย