สนามบินอู่ตะเภา ที่มาภาพ: https://www.eeco.or.th/

ประมูลสนามบินอู่ตะเภา “เสนอราคาสูงสุด ยังไม่ใช่ผู้ชนะ” รอPwC-กองทัพเรือชี้ขาดที่ “ไฟแนนเชียลโมเดล” ต้องมีความเป็นไปได้สูง

เป็นที่รับรู้ว่ากันไปแล้วว่าการประมูลโครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก แต่ละกลุ่มเสนอผลตอบแทนให้กับภาครัฐในราคาเท่าไหร่ แม้จะต้องล่าช้าไปหลายเดือน เพราะต้องรอคำพิพากษาศาลปกครองสูงสุด ในที่สุดศาลปกครองสูงสุดสั่งคืนสิทธิ “ซีพี” ร่วมประมูลสนามบินอู่ตะเภา

โดยวันที่ 17 มกราคม 2563 ที่ผ่านมา ที่กองบัญชาการกองทัพเรือ คณะกรรมการคัดเลือกของโครงการพัฒนาสนามบินอู่ตะเภาและเมืองการบินภาคตะวันออก ได้เชิญตัวแทนของผู้ยื่นข้อเสนอในโครงการดังกล่าว ทั้ง 3 ราย ประกอบด้วยกลุ่มกิจการร่วมค้าบีบีเอส, กลุ่มกิจการร่วมค้า Grand Consortium และกลุ่มกิจการร่วมค้า บริษัท ธนโฮลดิ้ง จำกัด (กลุ่มซีพี) เข้าร่วมเปิดเอกสารข้อเสนอซองที่ 3 (ข้อเสนอด้านราคา) ของกลุ่มบริษัท ธนโฮลดิ้ง จำกัด หลังจากศาลปกครองสูงสุดพิพากษา เพิกถอนมติคณะกรรมการคัดเลือกโครงการดังกล่าวที่ปฏิเสธไม่รับข้อเสนอซองที่ 2 และซองที่ 3 ของกลุ่มซีพี

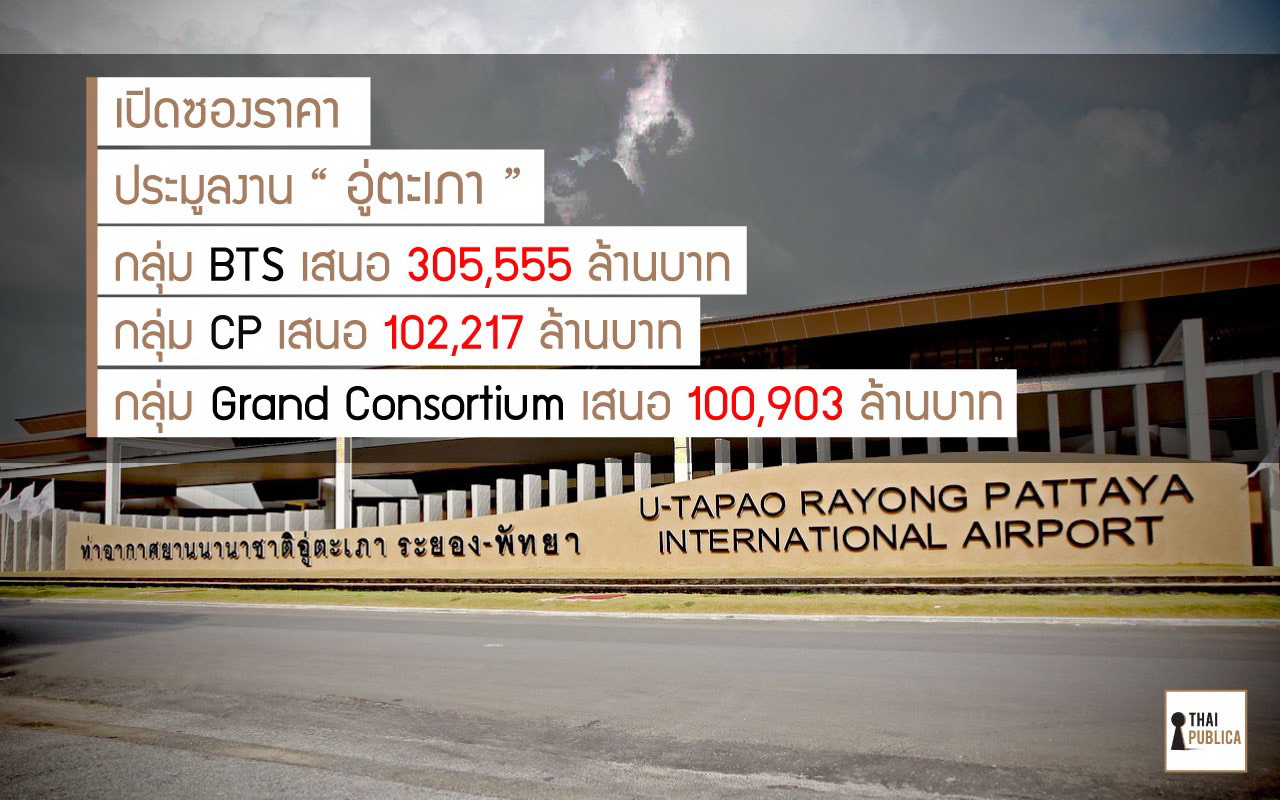

ปรากฏว่ากลุ่มกิจการร่วมค้าบีบีเอส ยื่นซองเสนอราคาโดยให้ผลตอบแทนแก่รัฐสูงสุดรวม 305,555 ล้านบาท อันดับที่ 2 กลุ่มกิจการร่วมค้าบริษัท ธนโฮลดิ้ง จำกัด เสนอผลตอนแทนให้แก่รัฐรวม 102,217 ล้านบาท และอันดับที่ 3 กลุ่มกิจการร่วมค้า Grand Consortium เสนอผลตอบแทนให้แก่รัฐ 100,903 ล้านบาท

ทั้งนี้ทางคณะกรรมการคัดเลือกฯ แจ้งให้ผู้ยื่นข้อเสนอทุกรายทราบว่า ทางกองทัพเรือยังไม่ประกาศผลการคัดเลือกผู้ร่วมลงทุนในโครงการดังกล่าวจนกว่าจะผ่านความเห็นชอบจากที่ประชุมคณะรัฐมนตรี ระหว่างนี้ทางคณะกรรมการคัดเลือกฯ จะดำเนินการตรวจสอบเอกสารข้อเสนอด้านราคาอีกครั้ง ก่อนที่จะเรียกผู้ยื่นข้อเสนอให้ผลตอบแทนแก่รัฐสูงสุดอันดับ 1 มาเจรจา หากไม่ได้ข้อยุติก็เรียกผู้ยื่นข้อเสนอฯ อันดับที่ 2 และ 3 ตามหลักเกณฑ์ที่กำหนดไว้ใน TOR เพื่อให้ได้ผู้ยื่นข้อเสนอที่ให้ผลตอนแทนแก่รัฐสูงสุด เพื่อใช้ประกอบการยกร่างสัญญาร่วมลงทุนในโครงการดังกล่าว ทางกองทัพเรือคาดว่าจะสามารถประกาศผลการคัดเลือกได้ภายในเดือนมีนาคม 2563

เหตุที่กองทัพเรือยังไม่ประกาศผู้ชนะ เพราะการประมูลครั้งนี้ ผู้ที่เสนอราคาสูงสุด “ไม่ใช่ผู้ชนะ”

โดยกองทัพเรือจะดูไฟแนนเชียลโมเดลของแต่ละกลุ่มที่เสนอมา กลุ่มใดโครงการมีความเป็นไปได้มากที่สุด

ทั้งนี้กองทัพเรือได้แจ้งให้ผู้ยื่นประมูลทุกรายทราบและลงนามรับเงื่อนไข 3 ข้อ ตั้งแต่วันที่ยื่นประมูล

ด้วยโครงการนี้เป็นโครงการใหญ่ ใช้เงินลงทุนไม่น้อยกว่า 250,000 ล้านบาท

กองทัพเรือว่าจ้าง บริษัท PwC ประเทศไทย เป็นที่ปรึกษาทางด้านการเงิน ทำหน้าที่ในการวิเคราะห์ “ไฟแนนเชียลโมเดล” ของแต่ละกลุ่ม เพื่อดูความเป็นไปได้ของโครงการว่าจะ “รอด” และ “ทำได้จริง” จากนั้นนำเสนอต่อกองทัพเรือเพื่อพิจารณาต่อไป

หลายคนอาจจะสงสัย ทำไมผู้ประมูลเสนอผลตอบแทนให้ภาครัฐแตกต่างกันมากมาย รายหนึ่งให้กว่า 3 แสนล้านบาท อีก 2 รายให้กว่า 1 แสนล้านบาท

ซึ่งทั้งสามรายต่างได้รับโจทย์เดียวกันจากภาครัฐ ที่ระบุความต้องการผลตอบแทนที่คิดเป็นมูลค่าปัจจุบันสุทธิ หรือ net present value (NPV) ที่ 3.76% ระยะเวลาให้สัมปทาน 50 ปี

ข้อเสนอผลตอบแทนให้รัฐสูงเช่นนั้น จะเกิดขึ้นจริง “ได้หรือไม่ได้” คิดอย่างไร

ผู้เชี่ยวชาญด้านการเงินให้ความเห็นว่าส่วนใหญ่เวลาทำโครงการ จะต้องถามก่อนว่า (ในฐานะผู้ประกอบการ) ผลตอบแทนจากการลงทุน (internal rate of return หรือ IRR) จากโครงการเป็นเท่าไหร่ ซึ่งผลตอบแทนจากโครงการนี้คนละเรื่องกับผลตอบแทนที่ให้รัฐว่าจะเป็นเท่าไหร่

เมื่อตอบแทนจากการลงทุนจากโครงการกับผลตอบแทนที่รัฐได้รับคนละตัวกัน จึงต้องมาวิเคราะห์ดูว่าวิธีที่จะเกิดขึ้นจริง “ได้หรือไม่ได้” คิดอย่างไร

ผลตอบแทนจากการลงทุน ที่เรียกว่า “internal rate of return” หรือ IRR

ส่วนผลตอบแทนให้รัฐ กำหนดที่ NPV 3.76%

IRR คืออัตราดิสเคาต์เรต (discount rate — อัตราคิดลด) ที่ NPV เท่ากับศูนย์

ดังนั้น IRR คือดิสเคาต์เรตที่จะทำให้ NPV เท่ากับศูนย์ หรือกล่าวง่ายๆ ว่า โครงการ A ถ้า IRR เท่ากับ 10% มีความหมายว่าอย่างไร…ถ้าเรากู้เงินมาที่อัตราดอกเบี้ย 8% เราจะกำไร 2% นั่นคือสิ่งที่เกิดขึ้น เมื่อคิด NPV ดิสเคาต์เรตที่ 8% มันจะออกมามีค่าเป็นบวก เพราะว่าที่ 10% มันจะมีค่าเท่ากับศูนย์

นี่คือวิธีการคิดว่าโครงการของกลุ่มไหนมีความเป็นไปได้…

การประมูลครั้งนี้ สิ่งที่เหมือนกันก็คือว่า ต่างคนต่างให้ผลตอบแทนรัฐ 3.76% ตาม NPV ที่รัฐกำหนดให้ แต่ที่ต่างกันคือการคำนวน IRR ของแต่ละกลุ่มไม่เหมือนกัน

ด้วยข้อมูลเบื้องต้นจากการยื่นซองประมูลในครั้งนี้ ผู้เข้าประมูลต้องแลกกันดูข้อมูลในเวลา 5 นาที

ข่าววงในระบุว่า จากการประเมินตัวเลขโดยประมาณของบางกลุ่มเมื่อคำนวน IRR แล้วค่อนข้างต่ำ

ดังนั้นหากต้องจ่ายผลตอบแทนให้รัฐ รวมต้นทุนการเงิน (ภาระดอกเบี้ยเงินกู้) แล้ว อาจจะอยู่ในภาวะขาดทุน และความเป็นไปได้ของโครงการอาจจะต่ำมาก

พร้อมให้ความเห็นว่า โครงการลงทุนครั้งนี้ใช้เงินลงทุนสูงถึง 250,000 ล้านบาท อัตราดอกเบี้ยเงินกู้สำหรับโครงการขนาดใหญ่ ในระยะแรกที่โครงการยังไม่มีรายได้ อัตราดอกเบี้ยมักจะสูง ถ้าเป็นปัจจุบันนี้อาจจะประมาณ 6%

นั่นหมายความว่าโครงการลงทุนสนามบินอู่ตะเภา IRR ต่ำกว่า 10% ย่อมมีความเสี่ยงที่โครงการจะประสบปัญหาได้

หรือโครงการลงทุนไหนที่ IRR สูงเลข 2 หลักขึ้นไป ย่อมมีผลตอบแทนที่สูงกว่า ความเป็นไปได้ของโครงการจะสูงกว่า

ดังนั้นเงื่อนไข 3 ข้อ ของกองทัพเรือที่ระบุชัดว่าจะต้องดู “ไฟแนนเชียลโมเดล” จึงเป็นคำตอบว่า “ผู้เสนอราคาสูงสุด ไม่ใช่ผู้ชนะ” แต่ความเป็นไปได้ของโครงการจะเป็นตัว “ชี้ขาด”