TMB Analytics ชวนคิด “ตู้เอทีเอ็มสีขาว” ลดความเหลื่อมล้ำทางการเงินได้อย่างไร ระบุเอทีเอ็มกระจุก ค่าธรรมเนียมกระจาย ถ้าทำได้จริงลดการเข้าถึงบริการจากระยะทาง 3 กม.เหลือ 300 ม.

กล่าวได้ว่าเป็นแนวคิดที่ถูกเสนอขึ้นมาหลายคราวหลายวาระสำหรับตู้เอทีเอ็มสีขาว หรือ “White-Label ATM” เป็นระบบเอทีเอ็มกลางที่รับบัตรอิเล็กทรอนิกส์ของทุกธนาคาร ซึ่งโดยหลักการจะช่วยลดต้นทุนของทั้งฝั่งผู้บริโภคที่เข้าถึงบริการทางการเงินได้อย่างสะดวกและไม่ต้องเสียค่าธรรมเนียมการใช้บริการตู้เอทีเอ็มระหว่างธนาคารหรือข้ามเขต และฝั่งธนาคารที่ในภาพรวมจะสามารถลดต้นทุนการบริหารจัดการเงินสดและตู้เอทีเอ็มที่มีความซ้ำซ้อนระหว่างธนาคาร ซึ่งอาจจะมากกว่ารายได้จากค่าธรรมเนียม โดยจากการศึกษา “White-Label ATM” ของสมาคมธนาคารไทยและบริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด คาดว่าจะลดต้นทุนได้ถึง 20% ของต้นทุนเดิม

อย่างไรก็ตาม ความร่วมมือดังกล่าวจะเกิดขึ้นได้อย่างไร เนื่องจากธนาคารขนาดใหญ่ที่ลงทุนโครงข่ายตู้เอทีเอ็มไปค่อนข้างมากแล้วอาจจะเสียเปรียบธนาคารขนาดเล็กที่ยังไม่ได้ลงทุนกระจายตู้เอทีเอ็มทั่วประเทศ แต่จะได้ประโยชน์จากการรวมตู้เอทีเอ็มเข้าไว้ด้วยกัน สิ่งนี้จะเป็นอุปสรรคใหญ่ของการตกลงกันระหว่างธนาคาร แม้ว่าต้นทุนของ “อุตสาหกรรมการเงิน” โดยรวมจะลดลงอย่างมากจากข้อเสนอดังกล่าวก็ตาม

ขณะที่อีกด้านหนึ่งกลับยังไม่เคยมีการศึกษาถึงประโยชน์ที่ “ผู้บริโภค” จะได้รับ ซึ่งจะเป็นแรงผลักดันที่สำคัญให้ธนาคารหันมาให้ความสนใจและจริงจังกับการดำเนินการ “White-Label ATM”มากขึ้น เพื่อตอบโจทย์ดังกล่าว

นายนริศ สถาผลเดชา เจ้าหน้าที่บริหาร ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี ธนาคารทหารไทย หรือ TMB Analytics

สำนักข่าวออนไลน์ไทยพับลิก้าพูดคุยกับนายนริศ สถาผลเดชา เจ้าหน้าที่บริหาร ศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี ธนาคารทหารไทย หรือ TMB Analytics ซึ่งศึกษาการกระจายตัวของตู้เอทีเอ็มในเชิงภูมิศาสตร์ว่าการปรับปรุงตู้เอทีเอ็มจะช่วยเพิ่มความสะดวกและลดต้นทุนของผู้บริโภคและธนาคารได้มากน้อยเพียงใด

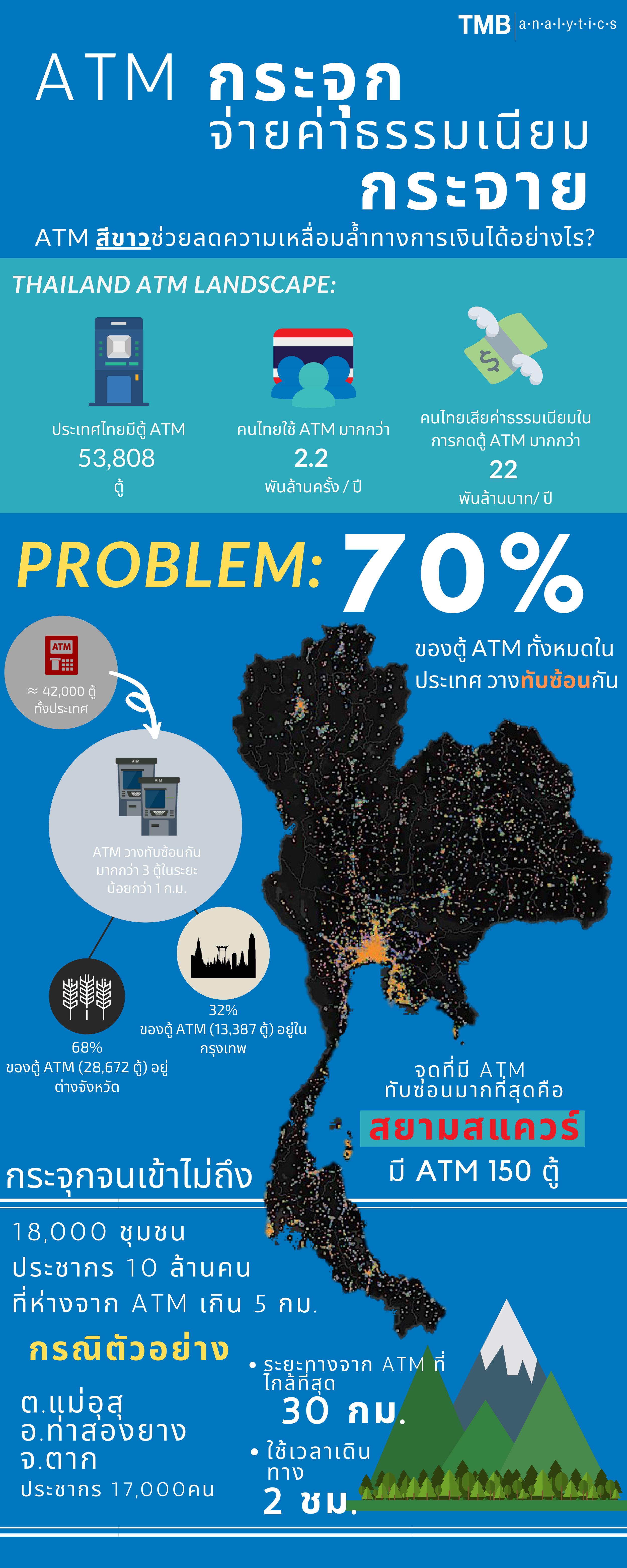

นายนริศให้ข้อมูลพื้นฐานของตู้เอทีเอ็มในไทยว่ามีทั้งสิ้น 53,808 ตู้ โดยคนไทยใช้งานมากกว่า 2,200 ล้านครั้งต่อปี และต้องเสียค่าธรรมเนียมในการกดตู้เอทีเอ็มประมาณ 22,000 ล้านบาทต่อปี ซึ่งเป็นมูลค่าพอๆ กับการซื้อกองทุนรวมระยะยาวและกองทุนสำรองเลี้ยงชีพของไทยต่อปี โดยส่วนใหญ่จะเป็นค่าธรรมเนียมจากการถอนเงินข้ามเขตข้ามธนาคารประมาณปีละ 19,000 ล้านบาท (จากจำนวนธุรกรรม 953 ล้านครั้งต่อปี) ขณะที่ที่เหลือเป็นการโอนเงิน 3,000 ล้านบาท (128 ล้านครั้งต่อปี)

สำหรับไทยมีเครื่อง ATM สูงเป็นอันดับ 18 ของโลก ซึ่งมากกว่าสิงคโปร์ มาเลเซีย เนเธอร์แลนด์ราวสองถึงสามเท่า” ข้อมูลล่าสุดจาก IMF พบว่าประเทศไทยมี ATM 115 เครื่องต่อประชากรผู้ใหญ่ 1 แสนคน ซึ่งเป็นระดับใกล้เคียงกับอังกฤษ เยอรมัน และมากกว่าประเทศสิงคโปร์ 2 เท่า มากกว่ามาเลเซียและเนเธอร์แลนด์ถึง 3 เท่า สะท้อนในภาพรวมถ้าใช้ปริมาณ ATM เป็นเครื่องชี้การเข้าถึงบริการการเงินของประเทศ นับว่าประเทศไทยตอบโจทย์ในด้านปริมาณ แต่ในด้านคุณภาพหรือประสิทธิภาพการใช้ประโยชน์จาก ATM โดยดูจากทำเลที่ตั้ง ATM ได้กระจายไปทั่วถึงทุกพื้นที่ทั่วประเทศหรือไม่ หรือทำเลที่ตั้งส่วนใหญ่ยังมีการกระจุกตัวอยู่แค่บางพื้นที่ของประเทศ จนอาจเกิดการวางทับซ้อน มีภาระต้นทุนทางการเงินที่สูงและนำมาซึ่งความเหลื่อมล้ำทางการเงิน

ด้านต้นทุนของธนาคารปัจจุบันมาจาก 2 ส่วน ส่วนแรกคือค่าเช่าพื้นที่ประมาณปีละ 8,500 ล้านบาท ไม่ว่าจะวางหน้าเซเว่น ร้านขายยา ฯลฯ ส่วนที่สองคือค่าบริหารจัดการเงินสดอีกประมาณ 20,000 ล้านบาท ไม่ว่าจะเป็นการขับรถขนเงินไปกระจายตามตู้ต่างๆ แต่ละธนาคารก็มีศูนย์เงินสดแยกกัน รวมต้นทุน 28,500 ล้านบาท

“ปัจจุบันในเชิงพื้นที่ตู้เอทีเอ็มซ้ำกันเยอะมาก เป็นเอทีเอ็มห้าสี วางๆ ซ้ำๆ กัน ที่จะบอกคือการกระจุกตัว ซึ่งการวางซ้ำๆ ไม่ผิดเพราะแต่ละธนาคารพยายามจะหากำไรสูงสุดจากการวางตู้ เพราะถ้าบัตรเอทีเอ็มของแบงก์นี้ไปกดตู้อื่น ธนาคารเจ้าของบัตรก็ต้องไปจ่ายให้แบงก์เจ้าของตู้ ดังนั้นหากตรงไหนที่คนมากดเอทีเอ็มเยอะแล้ว แบงก์ไหนไม่มีตู้ ก็ต้องจ่ายเงินให้ธนาคารอื่นเยอะ ทางกลับกันถ้าเราไปเปิดตรงไหนที่มีบัตรของแบงก์อื่นมากดเยอะ เจ้าของตู้เอทีเอ็มนั้นก็ได้เงิน มันก็เป็นเกมว่าจะวางตรงไหนดี แล้วธนาคารก็ทำกันทุกเดือนที่จะย้ายตู้สลับตู้ เพื่อตอบโจทย์ตรงนี้ส่วนหนึ่ง นอกจากการให้บริการลูกค้า” นายนริศกล่า

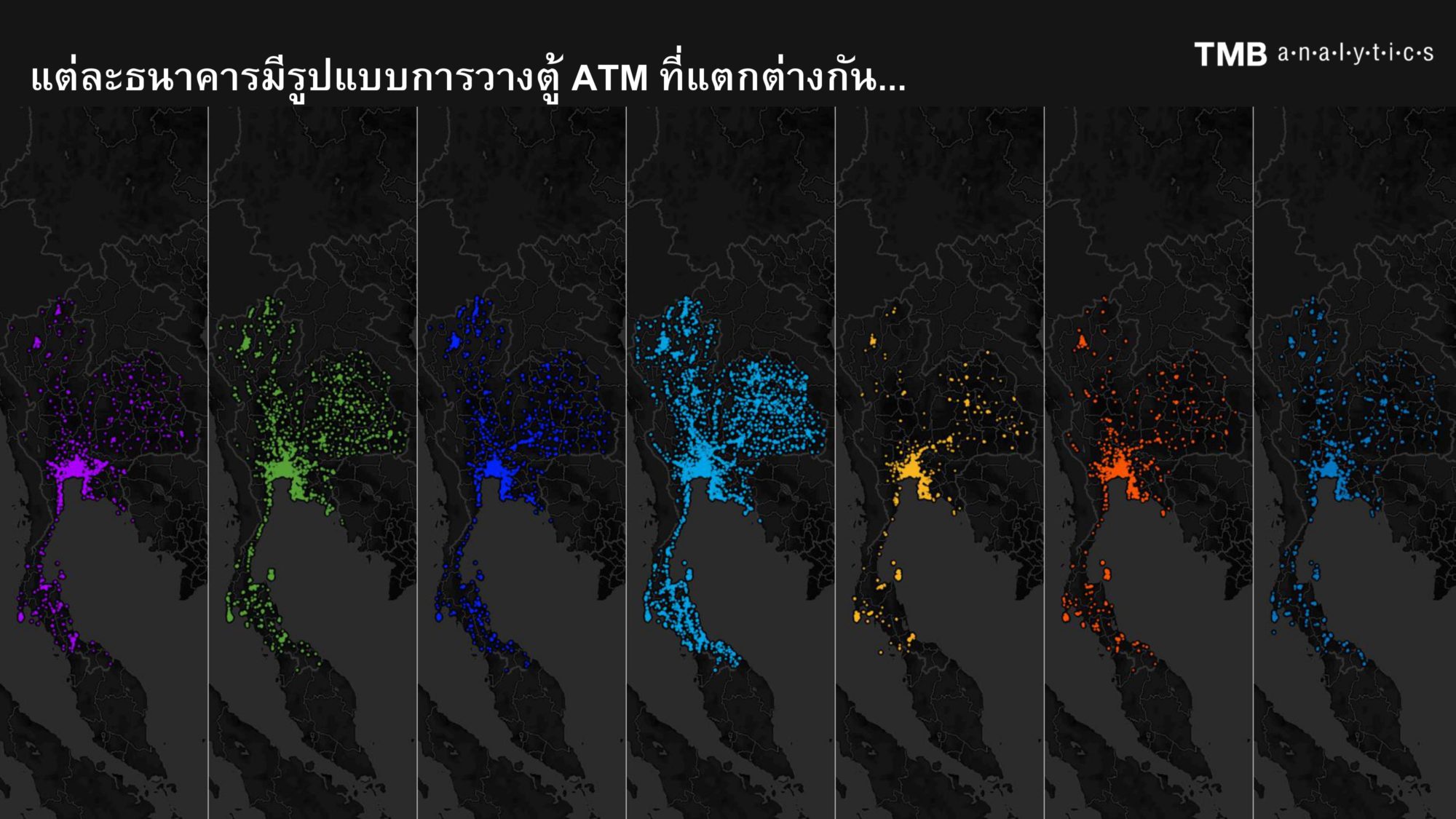

นาวนริศกล่าวต่อไปว่า หากดูตำแหน่งของตู้เอทีเอ็ม 5 ธนาคารหลักของไทย ซึ่งมีจำนวนตู้เอทีเอ็มใกล้เคียงกัน ประมาณ 9,000 ตู้ ส่วนรูปแบบการจัดวางตู้ที่แตกต่างกันไป เช่น ธนาคารสีฟ้าอ่อนจะวางกระจายทั่วประเทศ ส่วนหนึ่งอาจจะอยู่ตามสถานที่ราชการด้วย ขณะที่ธนาคารสีเขียวจะกระจายมากเหมือนกัน แต่ในรายละเอียดตำแหน่งที่วางจะไม่มากเท่าสีฟ้าอ่อน ส่วนธนาคารสีม่วงจะเน้นที่ในเมืองเป็นหลัก แต่พอออกไปข้างนอกเมืองจะน้อยลงมา

คำถามต่อไปคือ แล้วการวางตู้เอทีเอ็มเหล่านี้กระจุกตัวเพียงใด? นายนริศชี้ให้เห็นว่า หากนับพื้นที่ที่มีตู้เอทีเอ็มทับซ้อนกัน หรือคือมีมากกว่า 3 ตู้ในรัศมีน้อยกว่า 1 กิโลเมตร จะคิดเป็นประมาณ 70% ของตู้เอทีเอ็มทั้งหมด หรือประมาณ 42,000 ตู้เอทีเอ็ม โดยแบ่งเป็นตู้ที่อยู่ต่างจังหวัด 28,672 ตู้ (68% ของตู้ที่ทับซ้อนกันทั้งหมด) และใน กทม.อีก 13,387 ตู้ (32%)

“จุดที่มีตู้เอทีเอ็มทับกันเยอะมากที่สุดคือสยามถึงมาบุญครองรวมกัน 150 ตู้ ส่วนที่เข้าไม่ถึงคือชุมชนที่มีระยะห่างจากตู้เอทีเอ็มมากกว่า 5 กิโลเมตร หรือต้องไปกลับ 10 กิโลเมตร มีอยู่ 18,000 ชุมชนจากทั้งหมดกว่า 75,000 ชุมชน คิดเป็นประชากรกว่า 10 ล้านคน ตัวอย่างหนึ่งที่อยู่ไกลมากๆ คือตำบลแม่อุสุ อำเภอท่าสองยาง จังหวัดตาก ที่มีประชากรประมาณ 17,000 คนอยู่ห่างจากตู้เอทีเอ็มที่ใกล้ที่สุด 30 กิโลเมตร ต้องเดินทาง 2 ชั่วโมงจากบนเขาลงมา ก็สะท้อนถึงนโยบายของธนาคารจากการวางตู้เอทีเอ็มแบบนี้”

นายนริศกล่าวต่อไปว่า จากข้อมูลดังกล่าวการมีตู้เอทีเอ็มสีขาวมาจะแก้ปัญหาการกระจุกตัวได้มากแค่ไหน ตัวอย่างเช่น บริเวณสยามมี 150 ตู้ ถ้าย้ายออกมาสัก 100 ตู้ แล้วนำไปวางในชุมชนที่เข้าไม่ถึงบริการการเงิน น่าจะเข้าถึงได้มากขึ้นขนาดไหนและทำให้ประชาชนชีวิตดีขึ้นแค่ไหน เช่น ขอสักตู้ไปวางที่ตำบลอุสุจะช่วยได้มากแค่ไหน ดังนั้น โครงการตู้เอทีเอ็มสีขาวของสมาคมธนาคารไทยจะทำให้ลดต้นทุนของธนาคารไปได้ 28,500 ล้านบาท ขณะที่ผู้บริโภคจะได้ลดต้นทุนค่าธรรมเนียมได้ 22,000 ล้าน

บาท

นอกจากนี้ ในเชิงพื้นที่จะช่วยเพิ่มการเข้าถึงระบบบริการการเงินได้อีก 10 เท่า เช่น จำนวนชุมชนที่มีระยะห่างจากตู้เอทีเอ็มมากกว่า 500 เมตร จากเดิมที่มี 42,000 ชุมชน จะลดเหลือ 7,000 ชุมชน หรือลดลงประมาณ 6 เท่า ขณะที่ระยะทางเฉลี่ยจากชุมชนถึงตู้เอทีเอ็มที่ใกล้ที่สุดของประเทศจากปัจจุบันนี้ที่ 3 กิโลเมตรจะลดลงเหลือเพียง 300 เมตร

นายนริศกล่าวต่อไปว่า ในทางปฏิบัติหากต้องทำให้โครงการนี้เกิดขึ้น อาจจะต้องพูดคุยกันในรายละเอียดค่อนข้างมากที่แต่ละธนาคารต้องตกลงกัน เริ่มตั้งแต่ประเภทของตู้เอทีเอ็มที่มีหลายรุ่น ทั้งรุ่นที่เปิดข้างหน้า, ซ้าย, ขวา, ข้างหลัง ซึ่งการติดตั้งแต่ต่างกันไปในแต่ละสถานที่ เช่น ตู้ในเซเว่นจะเป็นตู้แบบเปิดข้างหน้าเท่านั้น หรือบางสถานที่ที่ไปวางติดเสาหรือกำแพงด้านซ้ายต้องเปิดด้านขวาเท่านั้น ดังนั้นมันจะต้องบริหารจัดการกันว่าตู้เอทีเอ็มที่มีอยู่จะย้ายที่กันใหม่อย่างไรให้เหมาะสม และตู้ที่มีอยู่เพียงพอเหมาะสมหรือไม่

“การจัดการอาจจะให้มีหน่วยงานกลางหรือบริษัทกลางมาจัดการเป็น pooled ATM โดยการโอนตู้ให้บริษัทกลางและเช่าตู้จากธนาคารแทน บริหารดูแลและเลือกวางได้ตามความเหมาะสม รวมไปถึงว่าบางจุดอาจจะไม่ได้เน้นผลกำไรแต่เป็นบริการที่ให้ประชาชนเข้าถึงบริการการเงินได้ง่าย แต่ก็ต้องคุ้มทุนด้วย ปัจจุบันถ้าไม่มีตู้เอทีเอ็มสีขาว ระบบธนาคารมีต้นทุน 28,500 ล้านบาท แต่ถ้ามีก็จะประหยัดลงได้ กำไรส่วนนี้ อาจจะต้องส่งผ่านไปให้ลูกค้าเรื่องค่าธรรมเนียม ดังนั้นก็เป็นหน้าที่ของคนในอุตสาหกรรมการเงินที่ต้องช่วยกัน จะตกลงรูปแบบทางธุรกิจกันแบบไหน ตอนนี้มีตู้เอทีเอ็มอยู่แล้ว 50,000 ตู้” นายนริศกล่าว