ณัฐพร ศรีทอง Krungthai COMPASS

Krungthai COMPASS ธนาคารกรุงไทย เปิดเผยรายงานวิจัย “สินเชื่อและจีดีพี คู่ซี่ที่ไม่เหมือนเดิม” โดยมองว่าในภาวะที่เศรษฐกิจชะลอตัว สินเชื่อในระบบธนาคารก็มักจะซบเซาคู่ขนานตามกันไป แต่ดูเหมือนว่าในปี 2019 จะแตกต่างจากปีอื่นๆ เพราะสินเชื่อกลับเริ่มส่อเค้าซึมเซาหนักกว่ากิจกรรมทางเศรษฐกิจ โดยยอดสินเชื่อในช่วง 11 เดือนของปี 2019 เติบโตต่ำเตี้ยเพียง 1.9% เมื่อเทียบกับช่วงเดียวกันปีก่อน ขณะที่จีดีพีทั้งปี 2019 คาดว่าจะเติบโตได้สูงกว่าที่ 2.5% ทำให้อัตราการเติบโตของสินเชื่อคิดเป็นแค่ 0.8 เท่าของอัตราการเติบโตของจีดีพี ต่างจากในอดีตที่สินเชื่อมักเติบโตสูงกว่าจีดีพีราว 1.3 เท่า สถานการณ์เช่นนี้นำไปสู่คำถามว่าหรือความสัมพันธ์ระหว่างสินเชื่อกับจีดีพีจะเปลี่ยนไป เพราะเหตุใด และในปี 2020 จะเป็นอย่างไร? ในบทความนี้จึงขอชวนผู้อ่านทุกท่านมาร่วมหาคำตอบกัน

โดยปกติ สินเชื่อสัมพันธ์กับจีดีพีอย่างไร?

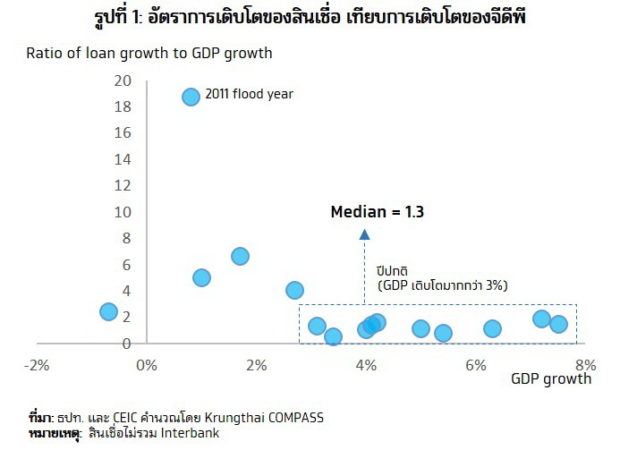

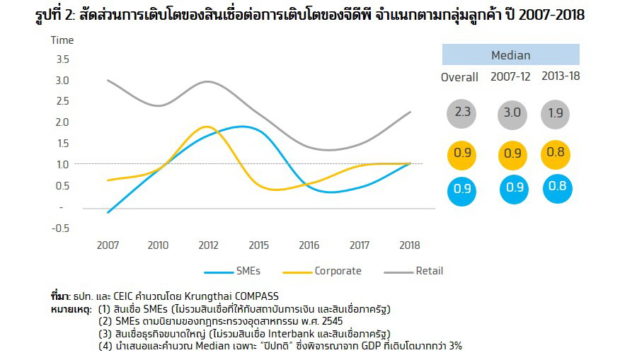

สินเชื่อเติบโตสูงกว่าจีดีพีราว 1.3 เท่า หากพิจารณาข้อมูลในช่วง 15 ปีที่ผ่านมา (2004-2018) เฉพาะปีที่จีดีพีขยายตัวสูงกว่า 3% เพื่อขจัดผลของปีที่เศรษฐกิจเผชิญภาวะผิดปกติ (รูปที่ 1) และหากพิจารณาความสัมพันธ์ดังกล่าวในแต่ละประเภทสินเชื่อ พบว่าสินเชื่อรายย่อยมักเติบโตสูงกว่าจีดีพีมากสุดที่ 2.3 เท่า ขณะที่การเติบโตของสินเชื่อธุรกิจ SMEs และสินเชื่อธุรกิจขนาดใหญ่ คิดเป็นเพียง 0.9 เท่าของการเติบโตของจีดีพี (รูปที่ 2)

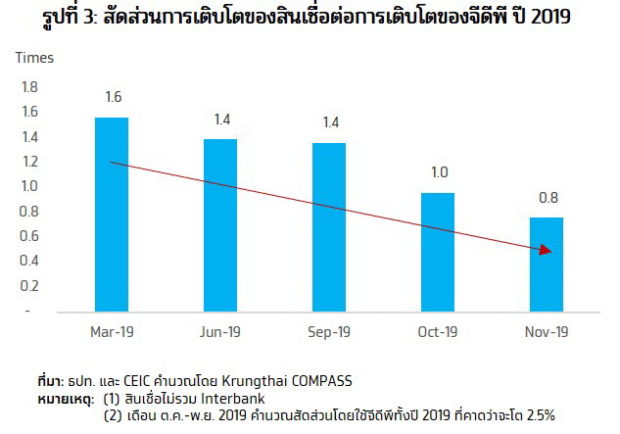

สำหรับปี 2019 สัดส่วนการเติบโตของสินเชื่อต่อการเติบโตของจีดีพี มีแนวโน้มต่ำกว่าค่ากลางในอดีต แม้ในไตรมาสแรกจะอยู่ที่ 1.6 เท่า แต่ก็ลดลงเหลือ 1.4 เท่า ในไตรมาส 2 และ 3 จากสินเชื่อ SMEs ที่เริ่มขยายตัวต่ำกว่าจีดีพีอย่างชัดเจนเป็นสำคัญ ขณะที่ในช่วงที่เหลือของปี 2019 สินเชื่อจะยังคงชะลอตัวต่อเนื่อง ซึ่งสอดคล้องกับข้อมูลล่าสุด ณ เดือนพฤศจิกายน ที่สินเชื่อขยายตัวเพียง 1.9% (yoy) เทียบเดือนกันยายนที่ขยายตัว 3.8% และทำให้สัดส่วนต่อจีดีพีลดลงมาอยู่ที่ 0.8 เท่า (รูปที่ 3)

ความสัมพันธ์ระหว่างสินเชื่อและจีดีพีในปี 2019 จะต่อเนื่องสู่ปี 2020 หรือไม่?

Krungthai COMPASS มองว่าในปี 2020 สัดส่วนการเติบโตของสินเชื่อต่อจีดีพีจะอยู่ที่ 1.0-1.2 เท่า ซึ่งต่ำกว่าค่ากลางในอดีตและอยู่ในระดับที่ใกล้เคียงกับปี 2019 โดยมีปัจจัยสนับสนุน ดังนี้

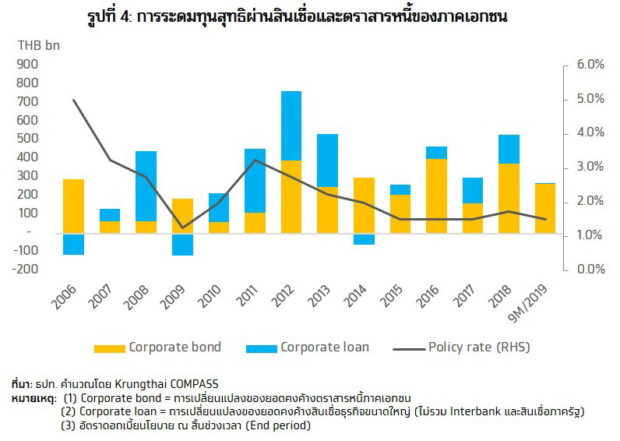

ธุรกิจขนาดใหญ่ระดมทุนผ่านตราสารหนี้มากขึ้น เป็นสาเหตุหนึ่งที่อาจทำให้ความสัมพันธ์ระหว่างสินเชื่อและจีดีพีลดต่ำลง โดยเฉพาะในภาวะดอกเบี้ยนโยบายมีแนวโน้มทรงตัวในระดับต่ำที่ 1.25% ตลอดปี 2020 เฉกเช่นในอดีตที่พบว่าภาคเอกชนเริ่มระดมทุนผ่านตราสารหนี้มากขึ้นตั้งแต่ปี 2012 จนสูงกว่าสินเชื่ออย่างชัดเจนในปี 2014 เป็นต้นไป ซึ่งเป็นช่วงดอกเบี้ยขาลงต่อเนื่อง จูงใจให้ภาคเอกชนหันมาออกหุ้นกู้ใหม่ในอัตราดอกเบี้ยต่ำกว่าเพื่อจ่ายคืนหนี้สินเชื่อธนาคาร (รูปที่ 4)

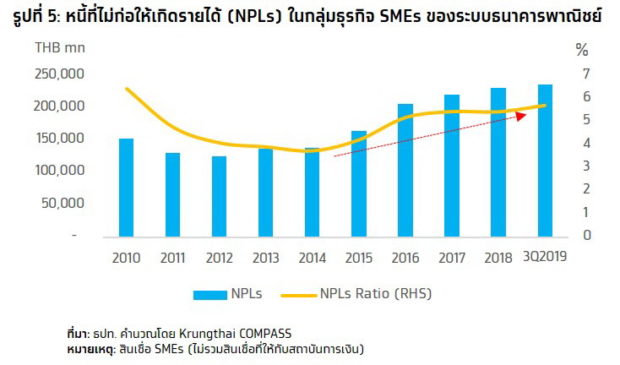

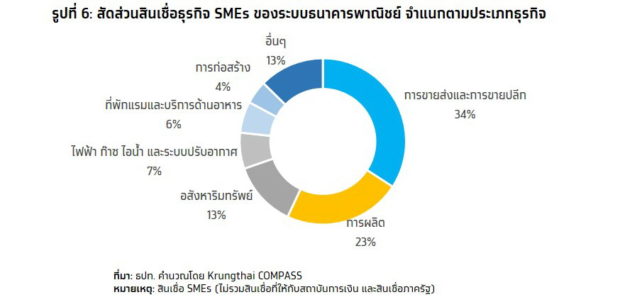

ธุรกิจ SMEs สะสมความเปราะบางอย่างต่อเนื่อง ลิดรอนการเติบโตที่ล้อไปกับเศรษฐกิจ ทำให้ความสัมพันธ์ระหว่างสินเชื่อและจีดีพีมีโอกาสเบาบางลง โดยตั้งแต่ปี 2013 เป็นต้นมา หนี้ที่ไม่ก่อให้เกิดรายได้ หรือ NPLs ในกลุ่ม SMEs กลับมาอยู่ในทิศทางขาขึ้น และเร่งตัวขึ้นอย่างมากในปี 2015 เป็นต้นมา (รูปที่ 5) เนื่องจากพิษเศรษฐกิจย่ำแย่ ทั้งจากปัญหาการเมืองไทย เศรษฐกิจโลกซบเซา ราคาสินค้าเกษตรตกต่ำ ภัยแล้งรุนแรง หนี้ครัวเรือนสูง การปรับขึ้นค่าจ้างขั้นต่ำ ระดับเทคโนโลยีการผลิตที่ปรับไม่ทันตลาด และเรื่อยมาจนถึงสงครามการค้าระหว่างสหรัฐฯ และจีน แม้บางช่วงเศรษฐกิจจะฟื้นตัวดีขึ้น แต่ก็ไม่กระจายตัวทั่วถึงทุกภาคส่วน ซึ่งกดดันความสามารถในการกู้ยืมและจ่ายคืนหนี้ของ SMEs และทำให้ ธพ. ระมัดระวังการปล่อยสินเชื่อมากขึ้น นอกจากนั้น ในระยะถัดไป SMEs จะเผชิญความท้าทายจากการเปลี่ยนแปลงของเทคโนโลยี (Technology Disruption) โดยเฉพาะในธุรกิจค้าปลีกค้าส่ง ซึ่งเป็นกลุ่มที่มียอดสินเชื่อมากที่สุดราว 34% ของสินเชื่อ SMEs ทั้งหมด (รูปที่ 6)

ทั้งนี้ เริ่มเห็นสัญญาณที่สินเชื่อ SMEs ขยายตัวต่ำกว่าจีดีพีอย่างมากในปี 2019 โดยเฉพาะ ณ ไตรมาส 3 แม้จีดีพีจะขยายตัว 2.4% แต่สินเชื่อกลับหดตัว 1.0% อย่างไรก็ตาม ภาครัฐมักออกมาตรการช่วยเหลือ SMEs ผ่านโครงการสินเชื่อดอกเบี้ยต่ำ เช่น โครงการสินเชื่อ Soft Loan ทำให้การเติบโตของสินเชื่อเทียบจีดีพีไม่ทิ้งห่างกันมากนัก

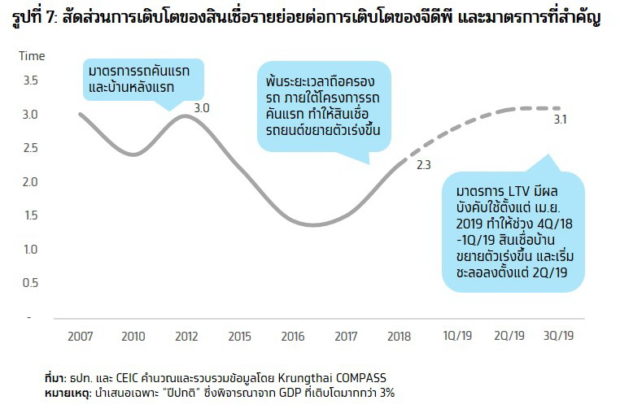

ความสัมพันธ์ระหว่างสินเชื่อรายย่อยและจีดีพี อาจแปรเปลี่ยนไปตามมาตรการของทางการ ยกตัวอย่างเช่นในอดีตที่มาตรการรถคันแรกและบ้านหลังแรกกระตุ้นให้ความต้องการสินเชื่อรายย่อยขยายตัวสูงเป็นพิเศษ (รูปที่ 7) ขณะที่มาตรการกำหนดสัดส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (LTV) ในสินเชื่อเพื่อที่อยู่อาศัย และการควบคุมหนี้ครัวเรือนของ ธปท. กดดันให้สินเชื่อรายย่อยขยายตัวชะลอลง โดยในระยะถัดไปต้องจับตาความชัดเจนและแนวโน้มการออกมาตรการกำหนดมาตรฐานกลางในการคำนวณสัดส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR) ของ ธปท. โดยเฉพาะกลุ่มที่มีรายได้ตํ่ากว่า 3 หมื่นบาท กลุ่มที่จะเกษียณอายุ และกลุ่มคนรุ่นใหม่ที่เริ่มต้นทำงาน (First Jobber) เพราะอาจส่งผลต่อทิศทางสินเชื่อรายย่อยได้

โดยสรุปแล้ว การขยายตัวของสินเชื่อยังคงผูกโยงกับการขยายตัวของเศรษฐกิจ ในอดีตสินเชื่อมักเติบโตมากกว่าจีดีพีราว 1.3 เท่า แต่ในอนาคตความสัมพันธ์นี้มีแนวโน้มลดลง โดย Krungthai COMPASS คาดว่าในปี 2019-2020 อัตราส่วนการเติบโตของสินเชื่อต่อจีดีพีจะลดลงมาอยู่ที่ 1.0-1.2 เท่า เนื่องจาก

-

1) ดอกเบี้ยทรงตัวในระดับต่ำ จูงใจให้ธุรกิจขนาดใหญ่หันไประดมทุนผ่านตราสารหนี้มากขึ้น

2) ธุรกิจขนาดกลางและขนาดเล็กมีความเสี่ยงสูง ลดทอนความสามารถในการกู้ยืมเงิน

3) ธปท. คุมการก่อหนี้ของประชาชนมากขึ้น ลดความร้อนแรงของสินเชื่อรายย่อย

เกร็ดน่ารู้เพิ่มเติม: ในปีที่ “ผิดคาด” ตัวเลขสินเชื่อฟ้องอาการเศรษฐกิจแค่ไหน?

หากย้อนไปเมื่อต้นปี 2019 หลายฝ่ายต่างมองว่าเศรษฐกิจไทยตลอดทั้งปีจะเติบโตได้เกินกว่า 3.5% แต่เมื่อเวลาผ่านไป ปัจจัยเสี่ยงต่างๆ เริ่มส่อเค้ารุนแรงกว่าที่คาดไว้ ทำให้ต้องปรับลดประมาณการเศรษฐกิจกันอย่างต่อเนื่องเหลือประมาณ 2.5% แต่เป็นที่น่าสังเกตว่าการปรับลดประมาณการเศรษฐกิจเป็นอย่างค่อยเป็นค่อยไปจนดูเหมือนไม่ทันเหตุการณ์ ขณะที่สินเชื่อในระบบธนาคารพาณิชย์ส่งสัญญาณว่าอาการเริ่มไม่ดีตั้งแต่ไตรมาสแรกๆ แล้ว โดยสินเชื่อขยายตัวชะลอลงต่อเนื่องจาก 6.0% (yoy) ในไตรมาส 4 ของปีก่อนหน้า มาอยู่ที่ 5.6% และ 4.2% ในไตรมาส 1 และไตรมาส 2 ของปี 2019 ตามลำดับ ประเด็นนี้นำไปสู่คำถามว่าเพราะความบังเอิญหรือแท้จริงแล้วภาวะสินเชื่อยังสามารถสะท้อนภาพเศรษฐกิจได้อยู่?

(

(ในปีที่มีการปรับลดประมาณการเศรษฐกิจมากๆ มักเป็นปีที่สินเชื่อเติบโตชะลอลง ในปีที่หลายสำนัก “มองเศรษฐกิจในแง่ดีเกินไป” ในช่วงต้นปี จนทำให้ต้องมีการปรับลดประมาณการจีดีพีลงในระยะหลังๆ มักเป็นปีที่ยอดสินเชื่อในระบบธนาคารพาณิชย์ขยายตัวในอัตราที่ชะลอลงตั้งแต่ไตรมาส 1 และ 2 เช่นในปี 2013-2015 และปี 2019 (รูปที่ 8) ในทางกลับกัน สำหรับปีที่มีการปรับเพิ่มประมาณการเศรษฐกิจ โดยเฉพาะปี 2017-2018 พบว่าสินเชื่อส่งสัญญาณขยายตัวเร่งขึ้นตั้งแต่ช่วงต้นปี

ดังนั้นการพิจารณาทิศทางสินเชื่อจะเป็นอีกหนึ่งปัจจัยที่จะช่วยทำให้การมองแนวโน้มเศรษฐกิจถูกต้องและแม่นยำมากขึ้น

ข่าวหรือบทความที่เกี่ยวข้อง