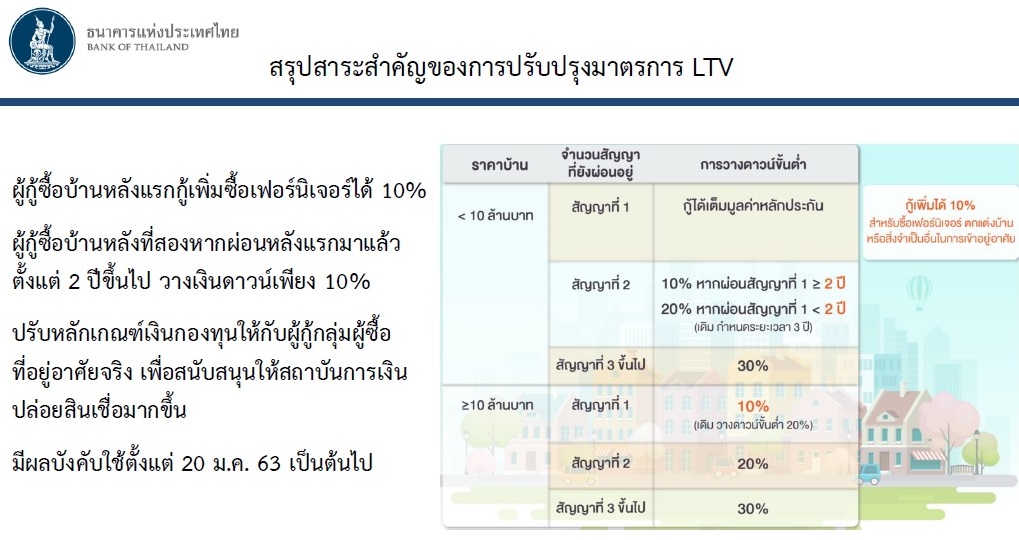

LTV ย่อมาจากคำว่า Loan-to-Value ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้าน โดยทั่วไปแล้วผู้กู้ต้องมีการวางเงินดาวน์ส่วนหนึ่งในการซื้อบ้าน เพราะธนาคารไม่ได้ให้กู้เต็มจำนวนราคาบ้านเสมอไป แต่ในช่วงหลังธนาคารพาณิชย์ได้แข่งขันปล่อยกู้ซื้อบ้านเต็มมูลค่าบ้านและยังปล่อยสินเชื่อให้ผู้กู้รายเดียวในหลายสัญญาไปพร้อมๆกัน นำไปสู่การเก็งกำไรในอสังหาริมทรัพย์และราคาบ้านสูงขึ้น

ธนาคารแห่งประเทศไทยจึงได้ประกาศใช้หลักเกณฑ์กำกับดูแลสินเชื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวข้องกับที่อยู่อาศัย หรือมาตรการ LTV ซึ่งเป็นหลักเกณฑ์ที่กำหนดวงเงินที่ผู้กู้จะกู้ซื้อบ้านได้ ในเดือนเมษายน 2562 เพื่อช่วยให้ประชาชนกู้บ้านเพื่ออยู่อาศัยจริงได้ง่ายขึ้น โดยกำหนดเพดาน LTV สาหรับการกู้ซื้อที่อยู่อาศัยสัญญาที่ 2 ขึ้นไป และสำหรับราคาบ้านที่เกิน 10 ล้านบาท โดย

ต่อมาวันที่ 20 มกราคม 2563 ธนาคารแห่งประเทศไทยประกาศปรับปรุงมาตรการ LTV เพิ่มเติม หลังจากที่เดือนสิงหาคมได้ผ่อนปรนกรณีการกู้ร่วมไปแล้ว

ในวันที่ 22 มกราคม 2563 ดร.รุ่ง โปษยานนท์ มัลลิกะมาส ผู้ช่วยผู้ว่าการ สายเสถียรภาพระบบการเงินและยุทธศาสตร์องค์กร และดร.สักกะภพ พันธ์ยานุกูล ผู้อำนวยการอาวุโส ฝ่ายเสถียรภาพระบบการเงิน ธนาคารแห่งประเทศไทยได้ร่วมกันให้ข้อมูลเพิ่มเติมเกี่ยวกับผลของการดำเนินมาตรการรวมทั้งอธิบายถึงเหตุผลที่ยังไม่ยกเลิกมาตรการนี้

ผ่อนภาระจ่ายหนี้ลง 2,000 บาท/เดือน

นอกจากนี้ผู้ซื้อบ้านที่ขอกู้จากธนาคารอาคารสงเคราะห์ที่ได้รับสินเชื่อเต็มมูลค่าบ้านหรือ LTV เต็ม 100% ไม่สามารถขอกู้จากธนาคารเพิ่มเติมเพื่อซื้อเฟอร์นิเจอร์ ได้เหมือนกับผู้ที่ขอกู้จากธนาคารพาณิชย์ เนื่องจากธอส. ไม่สามารถปล่อยสินเชื่อส่วนบุคคลได้ เพราะกฎหมายกำหนดให้ปล่อยกู้เฉพาะการซื้อบ้านเท่านั้น

ดร.รุ่งกล่าวว่า เมื่อแบงก์ชาติเห็นว่าในทางปฏิบัติเป็นอย่างนี้ จึงพิจารณาว่าผู้กู้ธอส.ไม่สามารถทำอะไรได้เลยเพราะธอส.ไม่มีสินเชื่อบุคคล อีกทั้งเฟอร์นิเจอร์คือสิ่งจำเป็นของผู้กู้ซื้อบ้าน เป็นความจริงของชีวิต ส่วนลูกค้าธนาคารทั่วไปหากกู้ไม่เต็ม LTV 100% ก็ไม่เป็นไร ส่วนคนที่กู้แบงก์แม้จะกู้เต็ม LTV 100% ก็กู้สินเชื่อส่วนบุคคลเพื่อซื้อเฟอร์นิเจอร์เพิ่มได้ แต่ต้องเสียดอกเบี้ย 18% เนื่องจากสินเชื่อบ้านเป็นสินเชื่อที่มีหลักประกัน คือบ้าน ขณะที่สินเชื่อส่วนบุคคลเป็นสินเชื่อไม่มีหลักประกัน สินเชื่อที่ไม่มีหลักประกันจึงมีอัตราดอกเบี้ยที่แพงกว่า

“การผ่อนคลายเกณฑ์ LTV โดยให้ผู้กู้สามารถกู้เพิ่มได้อีก 10% เป็นการกู้บนหลักประกันเดียวกันซึ่งมีอัตราดอกเบี้ย 6% ภาระดอกเบี้ยของผู้กู้ก็หายไป 12% หรือราว 2,000 บาทโดยเฉลี่ยต่อเดือนต่อคน เป็นการลดภาระ สำหรับสัญญาแรก ซึ่ง 2,000 บาทก็ไม่ถือว่าน้อย”ดร.รุ่งกล่าว

สำหรับผู้กู้ที่ไม่ได้กู้เต็มมูลค่าบ้าน เช่น กู้เพียง 70-80% หากจะกู้เพิ่มอีก 10% ก็จะไม่มีปัญหา แต่กลุ่มที่กู้เต็มเพดาน LTV จะมีปัญหา โดยกลุ่มที่กู้เต็มเพดาน LTV มีสัดส่วน 10% ของสัญญาแรกทั้งหมดของการให้สินเชื่อที่อยู่อาศัยของธนาคารพาณิชย์

ดร.รุ่งอธิบายเพิ่มเติมหลักเกณฑ์ LTV สำหรับบ้านหลังที่สองว่า ในความเป็นจริงหากนำประเด็นไลฟ์สไตล์หรือรูปแบบการใช้ชีวิตเข้ามาพิจารณา ไลฟ์สไตล์ที่เปลี่ยนแปลงไปจนมีผลให้ต้องมีบ้านหลังที่สองก็จะต้องมีปัจจัยต่างๆมาเกี่ยวข้อง เช่น การมีครอบครัว การจราจรที่ติดขัดซึ่งมีผลต่อการเดินทางไปทำงาน แต่ในช่วงแรกที่แบงก์ชาติประกาศใช้มาตรการ LTV นั้น ข้อมูลที่เป็นจุดบ่งชี้ปัจจัยไลฟ์สไตล์ยังไม่สมบูรณ์พอ

ดร.รุ่งกล่าวว่า แบงก์ชาติจึงได้ใช้ระยะเวลาการผ่อนมาพิจารณา โดยเห็นว่าการมีบ้านหลังแรกกับบ้านหลังที่สองก็ควรมีระยะห่างกันพอสมควร ซึ่งประเด็นนี้เองมีหลายคำตอบ สำหรับบางคนระยะห่างควรเป็น 3 ปี บางคน 5 ปี จากการรับฟังความเห็นจึงได้กำหนดระยะห่างของการผ่อนตามสัญญาที่ 1 และสัญญาที่ 2 ไว้ 3 ปี

อีกทั้งในหลักการก็ควรต้องมีการออมก่อนมีบ้านหลังที่สอง จึงได้กำหนด LTV สำหรับบ้านหลังที่สอง

“แบงก์ชาติได้ดูข้อมูลระยะเวลาการผ่อน เห็นว่าผ่อนบ้านหลังแรกมาแล้ว 3 ปี ก็นับว่ามีความสามารถในการผ่อนชำระ ก็ถือว่ามีวินัยพอสมควร จึงกำหนดระยะห่างไว้ที่ 3 ปี พร้อมให้วางเงินดาวน์ 10% แต่เมื่อมีข้อมูลเพิ่มเติมพบว่ามีค่าเฉลี่ยของระยะห่างของการผ่อนอยู่ที่ 2 ปี จึงได้ปรับปรุงผ่อนคลายหลักเกณฑ์ลงเป็น 2 ปีจาก 3 ปี” ดร.รุ่งกล่าว

ราคาคอนโดลดลงซื้อบ้านได้จริง

ดร.สักกะภพกล่าวว่า การดำเนินมาตรการ LTV มีเป้าหมายคือ หนึ่ง ต้องการลดการเก็งกำไร เพราะการเก็งกำไรทำให้ราคาบ้านเพิ่มขึ้นมาก ทำให้ผู้ที่ต้องการซื้อบ้านไม่สามารถซื้อบ้านได้ และ สอง ต้องการดูแลผู้ที่ต้องการมีบ้านหลังแรก แต่ก็ได้นำโจทย์ทางด้านนโยบายของรัฐบาลมาพิจารณาด้วยเพื่อหาแนวทางดำเนินการอย่างเหมาะสม

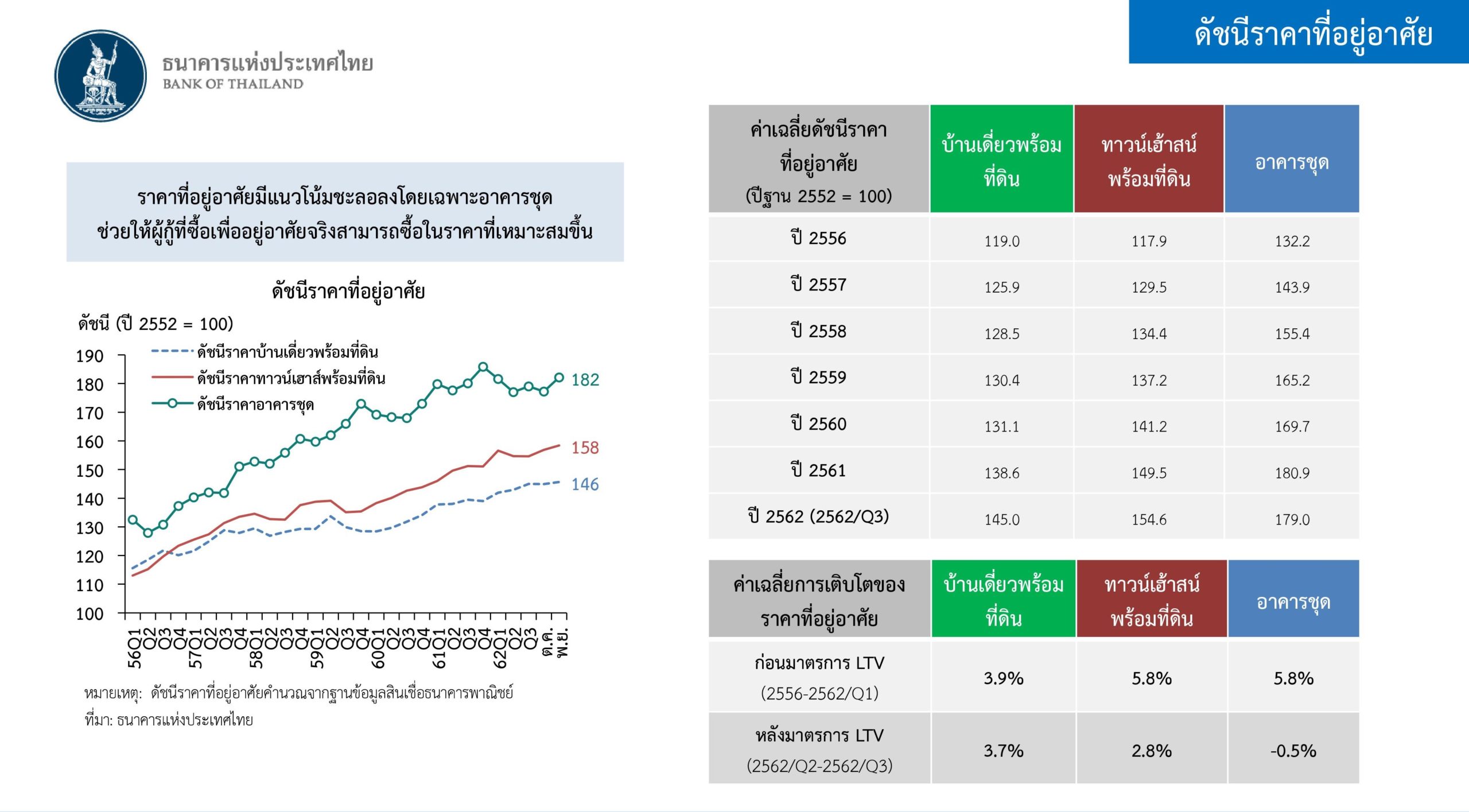

ดร.สักกะภพเปิดเผยอีกว่า มาตรการ LTV ทำให้ราคาอาคารชุดหรือคอนโดมิเนียมลดลงจริง จากช่วงก่อนหน้าใช้มาตรการ ราคาคอนโดมิเนียมเพิ่มขึ้นเร็ว แต่หลังจากใช้มาตรการก็ชะลอตัวลง ทำให้คนที่ต้องการมีบ้านหลังแรก ได้ซื้ออาคารชุดในราคาที่ลดลงอย่างสมเหตุสมผล

ค่าเฉลี่ยการเติบโตราคาที่อยู่อาศัยก่อนใช้มาตรการ LTV ช่วงปี 2556 ถึงไตรมาสแรกปี 2562 บ้านเดี่ยวพร้อมที่ดินเพิ่มขึ้น 3.9% ทาวน์เฮ้าส์พร้อมที่ดิน 5.8% และอาคารชุด 5.8% แต่หลังใช้มาตรการไตรมาส 2-3 ของปี 2562 บ้านเดี่ยวพร้อมที่ดินเพิ่มขึ้น 3.7% ทาวน์เฮ้าส์พร้อมที่ดิน 2.8% และอาคารชุด -0.5%

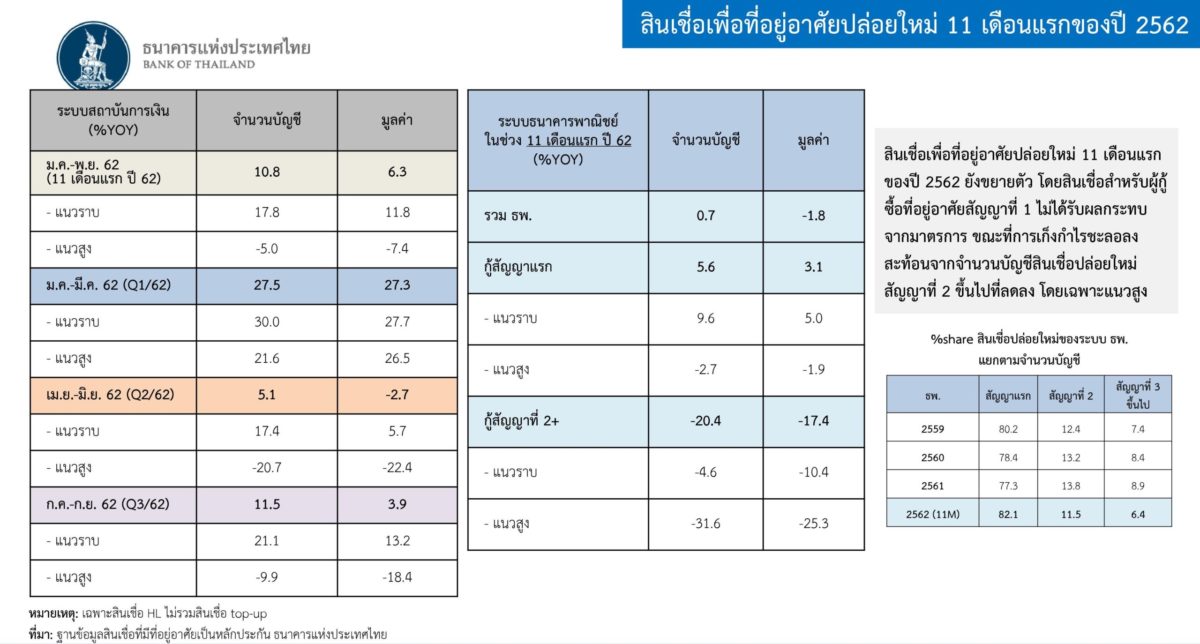

ส่วนสินเชื่อธนาคารที่ให้แก่ที่อยู่อาศัยในแนวราบขยายตัว 5-10% หลังออกมาตรการ 11 เดือนแรก ขณะที่สินเชื่อสำหรับคอนโดมิเนียมหรือโครงการแนวสูงลดลง 5%

“แบงก์ชาติมีข้อมูลการให้สินเชื่อของธนาคารพาณิชย์ที่ละเอียดจึงสามารถแยกสัญญาแรกและสัญญาที่สองได้ พบว่าสัญญาที่สองในระบบธนาคารพาณิชย์การให้สินเชื่อโครงการแนวสูงลดลง 30% ส่วนจำนวนบัญชีผู้กู้สัญญาที่สองลดลง 20% และมูลค่าสินเชื่อลดลง 17% ซึ่งเป็นไปตามความคาดหวังของแบงก์ชาติที่ว่าการใช้มาตรการจะทำให้สัญญาที่สองลดลง 10-20%” ดร.สักกะภพกล่าวและว่า การให้สินเชื่อสัญญาแรกของธนาคาร 11 เดือนแรกโต 5%

นอกจากนี้สัดส่วนคนซื้อสัญญาบ้านที่สองลดลงมาที่ 18% จาก 25% ในช่วงก่อนออกมาตรการ ซึ่งเป็นไปตามความคาดหมาย

ดร.สักกะภพกล่าวว่า ผลของการใช้มาตรการ LTV ทำให้ผู้ประกอบการปรับตัวไปพัฒนาบ้านในแนวราบมากขึ้น ซึ่งสะท้อนว่าสิ่งที่แบงก์ชาติดำเนินการ มีผลให้เกิดการเปลี่ยนแปลงทางโครงสร้างในตลาดให้ตอบสนองผู้ที่ต้องการมีบ้านในแนวราบมากขึ้น แต่การปรับตัวไม่เท่ากัน เนื่องจากบ้านแนวราบใช้เวลาก่อสร้าง 6 เดือน แต่อาคารชุดใช้เวลา 2-3 ปี

การให้สินเชื่อสัญญาแรกที่อยู่อาศัยในแนวราบรอบ 11 เดือนของการใช้มาตรการจำนวนบัญชีเพิ่มขึ้น 9.6% แนวสูงลดลง 2.7%

สิ่งที่ติดตามมากเป็นพิเศษคือ ปริมาณของอาคารชุด ที่อาจจะมีค้างอยู่จากโครงการที่กำลังก่อสร้างในช่วงที่ออกมาตรการ แต่โดยรวมโครงการอาคารชุดบ้างพื้นที่ปรับตัวได้ดี บางพื้นที่ปรับไม่ดี โดยในเขตเมืองปรับตัวได้ดี อาจจะเป็นเพราะกำลังซื้อ จากชนชั้นกลางและผู้มีรายได้สูง ส่วนที่ชานเมืองหรือหัวเมืองใหญ่ เช่น ชลบุรี พัทยา ปรับตัวไม่ดี เป็นเพราะกำลังซื้อ มาตรการ LTV หรือการเก็งกำไรจากทั้งต่างชาติและคนไทยที่ลดลง และผู้ประกอบการรายใหญ่ปรับตัวได้ดีกว่ารายเล็ก

“ปริมาณอาคารชุดลดลงชัดเจน บ้านแนวราบไปได้สอดคล้องกับความต้องการ โดยก่อนหน้าการออกมาตรการรายไตรมาสในปี 2561 มีจำนวน 25,000 หน่วย 2561 แต่หลังจากออกมาตรการ Supply ใหม่ไตรมาสสุดท้ายปีที่แล้วมีจำนวน 18,000 ยูนิต ออกมาน้อยตามที่แบงก์ชาติคาด”ดร.สักกะภพกล่าว

นอกจากยังมีปัจจัยอื่นที่ผลทำให้สินเชื่อโครงการสูงลดลงด้วย คือความต้องการของต่างชาติที่ลดลงตั้งแต่ปีที่แล้ว โดยเงินโอนจากต่างประเทศเพื่อซื้ออาคารชุดปีที่ผ่านมาลดลง 30% ซึ่งความต้องการที่ลดลงนี้ไม่เฉพาะจากชาวจีนแผ่นดินใหญ่เท่านั้น แต่จากประเทศอื่นๆด้วย ทั้งนี้เงินโอนจาก จีนแผ่นดินใหญ่ ฮ่องกง สิงคโปร์ที่เข้ามาซื้อคอนโดมิเนียมรวมกันมีสัดส่วน 50% ของเงินโอนจากต่าประเทศที่เข้ามาซื้อคอนโดมิเนียมรวม

ยันไม่ยกเลิกมาตรการกดเก็งกำไรต่อ

การดำเนินมาตรการของแบงก์ชาติ มีการทบทวนเป็นระยะ หากมีข้อมูลเพิ่มเติมก็ต้องมีการปรับปรุงแก้ไข หากมีจุดควรที่จะผ่อนปรนก็ผ่อนคลาย

ดร.รุ่งกล่าวว่า แบงก์ชาติพร้อมรับฟังทุกข้อเห็น รวมทั้งจะทบทวนมาตรการทุกๆ 6 เดือน จากข้อมูลที่เกิดขึ้น แต่ก็ไม่อยากให้ผู้ประกอบการคาดหวังว่า ธปท.จะผ่อนปรนเพิ่มเติมอีก และควรปรับแผนการดำเนินธุรกิจของตัวเองมากกว่า

ช่วงที่แบงก์ชาติพิจารณาออกมาตรการถือว่าเป็นช่วงที่การซื้อบ้านหลังที่สองส่วนสูงสุดถึง 25% และผู้ประกอบการเร่งพัฒนาโครงการจำนวนมาก มีการระดมเงินทั้งการกู้จากธนาคารพาณิชย์ การออกตราสารหนี้ที่ส่วนหนึ่งเป็นตราสารหนี้ที่ไม่มีการจัดอันดับความน่าเชื่อถือหรือ unrated bonds

“หากไม่ออกมาตรการจะเป็นการหล่อเลี้ยงการเก็งกำไร ซึ่งหากปล่อยไปผู้ประกอบการก็จะพัฒนาโครงการไปเรื่อย และอาจจะมีปัญหาด้านอุปทาน อีกทั้งการเก็งกำไรยังมีผลต่อคนที่คิดจะซื้อบ้านหลังแรก ก็ไม่สามารถทำได้เพราะราคาบ้านปรับตัวสูงขึ้น” ดร.รุ่งกล่าว

แบงก์ชาติพบข้อมูลลักษณะของคนที่ผ่อนสองสัญญาทั่วไปพร้อมกัน 4 รูปแบบ คือ

ดร.รุ่งกล่าวว่า การผ่อนแบบบ้านกับคอนโด รูปแบบการผ่อนไม่รุนแรงเท่ากับคอนโดคอนโด สำหรับกลุ่มอื่นที่เหลือโดยเฉลี่ยมีระยะห่าง 2 ปี ทั้งบ้านบ้าน บ้านคอนโด คอนโดบ้าน แต่การผ่อนคอนโดคอนโดภายในปีปฏิทินเดียวกัน มีความแตกต่างชัดเจนมาก

“จากข้อมูลที่แบงก์ชาติพบ ก่อนประกาศใช้มาตรการ การซื้อคอนโดมิเนียมหลังแรกกับวางดาวน์คอนโดมิเนียมหลังที่สอง สัดส่วน 50% กู้และเริ่มผ่อนในปีปฏิทินเดียวกัน”ดร.รุ่งกล่าวและยอมรับว่า บางส่วนคงไม่ใช่การเก็งกำไร และเป็นเรื่องไลฟ์สไตล์บางส่วน

ดังนั้นกรณีที่ผู้ประกอบการเสนอให้ยกเลิกการวางเงินดาวน์ที่อยู่อาศัยแนวราบสัญญาที่ 2 นั้น โดยอ้างว่า ไม่มีเก็งกำไรแล้ว ดร.รุ่งกล่าวว่า แบงก์ชาติยังไม่แยกมาตรการดำเนินการตามลำดับของสัญญา เนื่องจากมีข้อมูลว่า การซื้อบ้านแนวราบหลังที่สองยังขยายตัว ดังนั้นสัญญาที่สองจึงต้องใช้หลักเกณฑ์ LTV

“การผ่อนแบบบ้านบ้าน ก็ยังอยู่ในระดับสูง และข้อมูลยังไม่ชัดว่าทำไมซื้อบ้านสองหลัง แบงก์ชาติอยากจะเข้าใจให้แน่ชัด ซึ่งอาจจะเป็นกำลังซื้อเพิ่มขึ้น การเก็งกำไร ความพร้อมในการซื้อ ความสามารถในการชำระหนี้ แบงก์ชาติจะเจาะข้อมูลไปที่ผู้ซื้อ ในแง่รายได้ เพื่อดูว่าเป็นการลงทุนจริงหรือไม่”ดร.รุ่ง

“แบงก์ชาติยังไม่ยกเลิกมาตรการ เพื่อป้องกันไม่ให้การเก็งกำไรกลับมาซึ่งเป็นอุปสรรคต่อการที่จะบ้านของผู้ต้องการมีบ้านจริง เป็นการซื้อบ้านโดยที่ไม่ได้ใช้เงินออมเลย อีกทั้งจากข้อมูลที่มีการซื้อคอนโดสองหลังพร้อมกัน เริ่มผ่อนในปีปฏิทินเดียวกัน ถึง 50% เป็นสัญญานที่บอกว่า พฤติกรรมไม่ใช่เรื่องของไลฟ์สไตล์ สำหรับกลุ่มที่ผ่อนในรูปแบบคอนโดคอนโด แม้บางส่วนเป็นไลฟ์สไตล์ แต่ต้องมีจุดเปลี่ยนของชีวิต เช่น การซื้อคอนโดในเมืองหลังเหตุการณ์น้ำท่วมใหญ่ปี 2554”ดร.รุ่งกล่าว

“การเก็งกำไรจากผู้ซื้อที่มีความสามารถทางการเงินนั้นทำได้ก็เป็นส่วนหนึ่งของตลาด แต่พฤติกรรมนี้ไม่ควรไปก่อผลกระทบให้กับคนอื่นที่ควรมีบ้านในราคาที่เหมาะสมทำได้ยากขึ้น คนที่ต้องการมีบ้านจริงเพราะการเก็งกำไรทำให้ราคาบ้านสูงขึ้น”ดร.รุ่งกล่าว

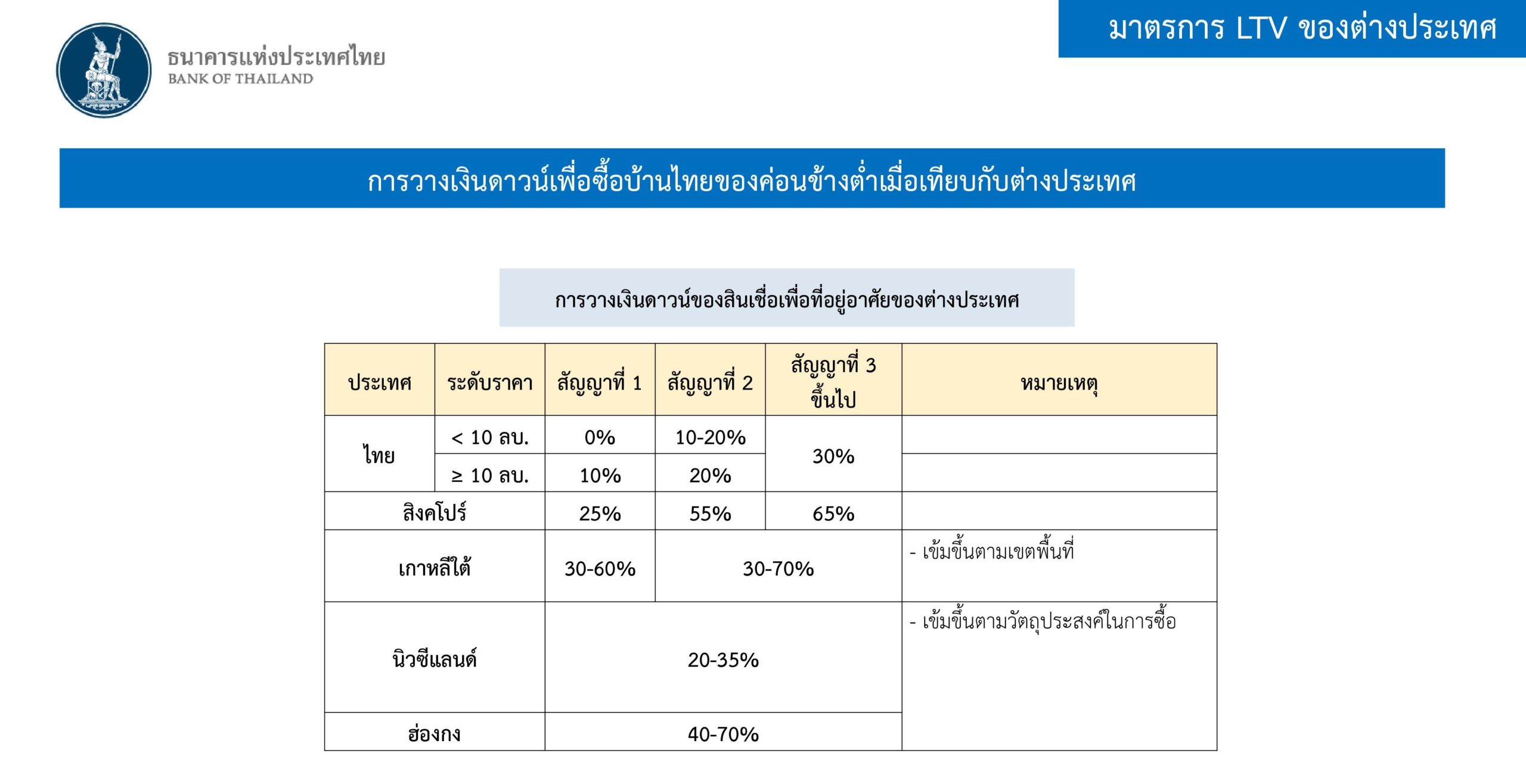

นอกจากนี้การซื้อบ้านเพื่อการลงทุนจะมีจำนวนบ้านกี่หลังก็ถือว่าทำได้ แต่การลงทุนนั้นควรมีเงินออมของตัวเองมาลงทุนบ้าง เพราะเงินกู้ซื้อบ้านนั้นเป็นเงินของประชาชน และการลงทุนทำให้ผู้ที่ต้องการมีบ้าน มีบ้านได้ยากขึ้นจากราคาบ้านที่สูงขึ้น มาตรการ LTV เป็นการตอบโจทย์วางเงินดาวน์ ประเทศอื่นมีการเงินดาวน์ซื้อบ้าน แต่ในไทยการวางเงินดาวน์ต่ำเมื่อเทียบกับต่างประเทศ

ในระยะต่อไปเมื่อได้ข้อมูลภาระหนี้ต่อรายได้จากธนาคารพาณิชย์ แบงก์ชาติก็จะนำข้อมูลมาศึกษา และเพื่อดูว่าเป็นการลงทุนจริงหรือไม่และคงต้องศึกษาร่วมกับธนาคารพาณิชย์ในหลายประเด็น

ข่าวหรือบทความที่เกี่ยวข้อง