หลังจากฉายภาพความเหลื่อมล้ำตอนแรกไปแล้ว ซึ่งถือว่าเป็นภาพความเหลื่อมล้ำที่คนส่วนใหญ่ค่อนข้างจะคุ้นชิน ไม่ว่าจะเป็นการวัดจากดัชนีชี้วัดความเหลื่อมล้ำทางรายได้หรือที่เรียกว่าสัมประสิทธิ์ความไม่เสมอภาค (Gini coefficient) หรือจากรายงานขององค์กรต่างๆ ไม่ว่าจะเป็น World Economic Forum หรือ The Credit Suisse Global Wealth Report แต่เมื่อเจาะลึกถึงความเหลื่อมล้ำด้วยภาพที่ชัดเจนกว่านั้น ทั้งในแง่มิติเชิงพื้นที่ว่าการพัฒนาเศรษฐกิจที่แตกต่างกันในแต่ละจังหวัดและมิติทางอาชีพหรือสถานะทางสังคมที่แตกต่างกันจะส่งผลต่อความเหลื่อมล้ำอย่างไร กลับยังไม่เป็นที่กระจ่างชัดนัก

ในรายงานตอนที่ 2 ของชุดรายงาน“ความเหลื่อมล้ำไทย ทำไมไม่เท่าเทียม” โดยธนาคารแห่งประเทศไทย (ธปท.) พยายามศึกษาและตอบคำถามแรกภายใต้หัวข้อ “ความเหลื่อมล้ำเชิงพื้นที่และนัยต่อการพัฒนาเศรษฐกิจไทย” เขียนโดยนางสาวพรชนก เทพขาม เศรษฐกร ธปท.

ที่มาภาพ : https://ideas.darden.virginia.edu/economic-inequality-part-1

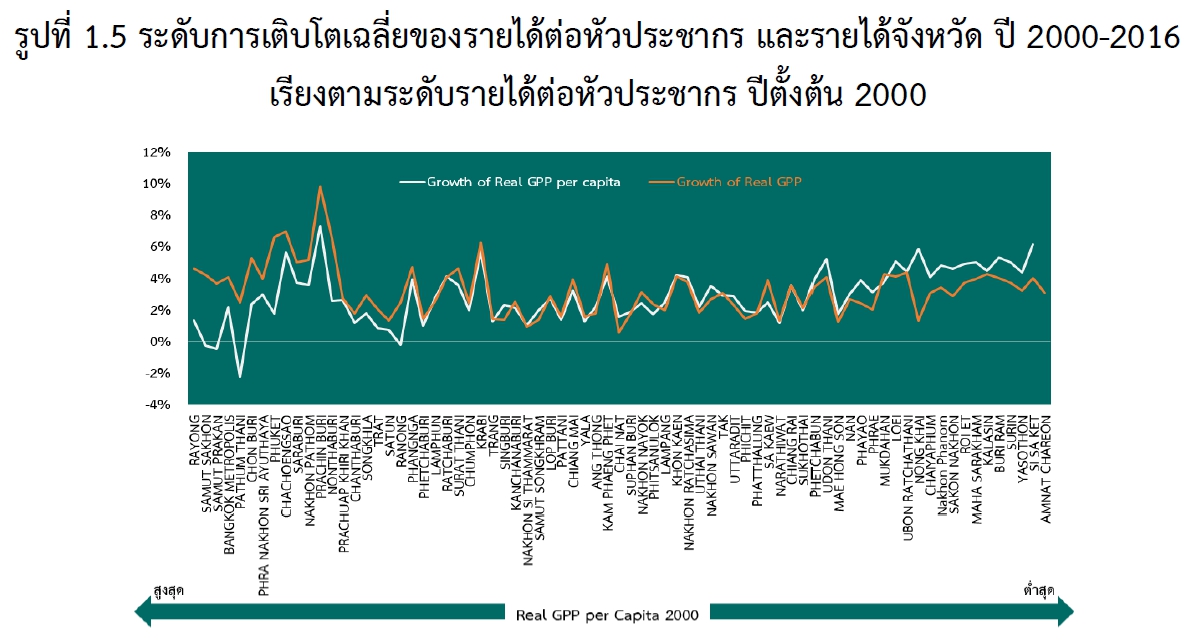

รายงานเปิดประเด็นด้วยการตั้งคำถามต่อปัญหาความเหลื่อมล้ำในเชิงพื้นที่ของไทยว่าน่ากังวลเพียงใด โดยพบว่าในระยะเวลา 20 ปีที่ผ่านมาระดับรายได้ต่อหัวประชากรของทุกพื้นที่ของไทยเมื่อเทียบกับตัวเองมีทิศทางปรับดีขึ้นโดยมีอัตราการเติบโตเฉลี่ยอยู่ที่ 2% ต่อปี แต่เมื่อเปรียบเทียบลักษณะของการกระจายรายได้ต่อหัวประชากรระหว่างจังหวัดกลับพบว่ายังคล้ายเดิม นั่นคือ จังหวัดที่มีระดับรายได้สูงแถวบนยังคงอยู่ในแถวบน และจังหวัดที่มีรายได้ต่ำแถวล่างก็ยังคงอยู่ในแถวล่าง แม้อัตราการเติบโตต่อปีของบางภาคจะสูงกว่าจังหวัดที่มีรายได้สูงแถวบนก็ตาม

ในแง่ของมิติเวลาจะพบว่าความเหลื่อมล้ำในเชิงพื้นที่ของไทยแบ่งได้เป็น 2 ช่วง

1) ช่วงก่อนวิกฤตเศรษฐกิจในปี 2540 เป็นช่วงที่เศรษฐกิจไทยเติบโตในอัตราสูง ระดับความเหลื่อมล้ำมีการปรับเพิ่มขึ้นต่อเนื่อง โดยค่าสัมประสิทธิ์จีนีเพิ่มขึ้นจากร้อยละ 44 ในปี 2524 เป็นร้อยละ 50 ในปี 2540 สอดคล้องกับงานศึกษาด้านรัฐศาสตร์ที่พบว่าความเหลื่อมล้ำเชิงพื้นที่ของไทยในช่วงนี้เพิ่มขึ้นจากการมุ่งพัฒนาเศรษฐกิจด้านอุตสาหกรรมและการลงทุนในโครงสร้างพื้นฐานที่กระจุกตัวในบางพื้นที่เป็นหลัก รวมถึงโครงสร้างอ่านาจการกำหนดนโยบายการพัฒนาในพื้นที่จากส่วนกลาง เกิดเป็นหัวเมืองขนาดใหญ่ที่รายล้อมไปด้วยจังหวัดที่ด้อยกว่า และ การลดความเหลื่อมล้ำเชิงพื้นที่ยังไม่ได้ประสบความสำเร็จตามที่คาดไว้ แม้ว่านโยบายของภาครัฐได้มีความพยายามที่จะกระจายความเจริญไปสู่ภูมิภาค

2) หลังจากวิกฤตเศรษฐกิจในปี 2540 ความเหลื่อมล้ำด้านรายได้เชิงพื้นที่ปรับลดลงอย่างต่อเนื่องจากร้อยละ 48 ในปี 2541 เป็นร้อยละ 44 ในปี 2559 โดยหลักเป็นผลจากกลุ่มจังหวัดที่มีรายได้สูงโดยเฉพาะกลุ่มหัวแถว 4 จังหวัดแรก (95th percentile) ซึ่งมีระดับรายได้ที่ปรับลดลงมาตั้งแต่วิกฤตเศรษฐกิจ จากนั้นตั้งแต่ปี 2545 รัฐบาลเริ่มกระจายอำนาจออกจากส่วนกลางสู่ท้องถิ่นมากขึ้น และออกนโยบายให้บริการด้านสังคมแบบทั่วถึง อาทิ นโยบายประกันสุขภาพถ้วนหน้า นำไปสู่ระดับความเหลื่อมล้ำที่ลดลง

ต่อมาวิกฤตเศรษฐกิจในปี 2551 กระทบเศรษฐกิจและรายได้ในกลุ่มจังหวัดหัวแถว 7 อันดับแรก (90th และ 95th percentile) อีกครั้งหลังจากนั้น ความเหลื่อมล้ำทรงตัวที่ระดับประมาณร้อยละ 43 ในระหว่างปี 2554 ถึง 2559

ภาพรวมความเหลื่อมล้ำสอดคล้องกับการประยุกต์ใช้แบบจำลองในรายงานศึกษาของ Barro (1990) เรื่อง “Economic Growth and Convergence across The United States” ที่อธิบายปรากฏการณ์การไล่กวดหรือการทิ้งห่าง (convergence or divergence) ทางรายได้ระหว่างพื้นที่ในสหรัฐอเมริกามาอธิบายความเหลื่อมล้ำของจังหวัดต่างๆในไทย โดยพบว่าการเติบโตของรายได้ต่อหัว (GPP per capita Growth) ระหว่างจังหวัดของไทยในช่วงระยะเวลา 17 ปีที่ผ่านมา มีลักษณะไล่กวดกันเข้ามาโดยเฉพาะจากกลุ่มท้ายแถวที่เติบโตได้เร็วกว่าค่าเฉลี่ยหรือสามารถไล่ตามจังหวัดกลางแถว

ทั้งนี้ หากมองย้อนกลับไปในอดีตพบว่ามีงานศึกษาที่เคยศึกษาในกรณีของประเทศไทย ย้อนหลังไปตั้งแต่ก่อนวิกฤตต้มยำกุ้งในปี 2540 และพบว่าในช่วงก่อนวิกฤตต้มยำกุ้ง (Boom period) ที่ประเทศไทยมีอัตราการเติบโตเฉลี่ยสูงสุด การเติบโตระหว่างพื้นที่จะมีลักษณะ ทิ้งห่างเนื่องจากพื้นที่ที่ได้รับประโยชน์จากการเติบโตทางเศรษฐกิจในช่วงเวลาดังกล่าวคือ พื้นที่กรุงเทพฯ และปริมณฑล ขณะที่ช่วงที่ภาวะเศรษฐกิจตกต่ำ (Bust period) ในปี 2540-2541 การเติบโตระหว่างพื้นที่จะมีลักษณะไล่กวดกันเข้ามา และในอีกงานศึกษาของ พบว่าระหว่างปี 2531-2551 การเติบโตของแต่ละจังหวัดมีลักษณะเป็นทิ้งห่างกันออกไป

“ทั้งนี้ มีข้อสังเกตที่น่าสนใจว่าเมื่อเปรียบเทียบการเติบโตของรายได้กับการเติบโตของรายได้ต่อหัว (Real GPP per capita growth) จะพบว่าแม้ว่าการเติบโตของ ‘รายได้ต่อหัว’ ของจังหวัดหัวแถวซึ่งส่วนใหญ่คือกรุงเทพฯ ปริมณฑล และจังหวัดในกลุ่มอีอีซี จะช้ากว่าค่าเฉลี่ย แต่กลับมีการเติบโตของ ‘รายได้’ ที่เร็วกว่าค่าเฉลี่ย ซึ่งแปลความได้ว่า จังหวัดหัวแถวส่วนใหญ่ขยายตัวจากปัจจัยของความเป็นเมือง(urbanization) หรือการเคลื่อนย้ายของประชากรจากต่างจังหวัดเข้ามาสู่จังหวัดศูนย์กลางทางเศรษฐกิจ” รายงาน ระบุ

เมื่อเปรียบเทียบเป็น “รายจังหวัด” พบว่าความเหลื่อมล้ำทางรายได้ของแต่ละจังหวัดยังมีอยู่ไม่น้อย โดยรายได้มวลรวมต่อหัวของจังหวัดที่มีรายได้สูงสุดอันดับที่ 7 (90th percentile) จะมีรายได้มากกว่าจังหวัดในอันดับที่ 19 (75th percentile) และ 38 (25th percentile) ที่ 2 และ 3.7 เท่าตามลำดับ โดยพลวัตการเปลี่ยนแปลงของระดับความเหลื่อมล้ำเชิงพื้นที่เป็นผลจากความผันผวนทางรายได้ของกลุ่มจังหวัดที่ร่ำรวยหรือกลุ่มระดับรายได้หัวแถวเป็นสำคัญ ขณะที่กลุ่มรายได้น้อยล้วนเติบโตอย่างค่อยเป็นค่อยไปและมีความผันผวนต่ำกว่า

หากเจาะลึกไปในรายจังหวัดในปี 2559 จะพบว่า กรุงเทพฯ มีขนาดเศรษฐกิจที่ใหญ่กว่าจังหวัดที่มีขนาดรองลงมา ได้แก่ ชลบุรี สมุทรปราการ ระยอง พระนครศรีอยุธยา และสมุทรสาคร ถึง 6-13 เท่า สอดคล้องกับงานศึกษาอื่นๆในช่วงที่ผ่านมาที่พบว่า การกระจายตัวของขนาดเมืองในประเทศไทยขาดความสมดุล โดยมีลักษณะเป็น “เอกนคร” คือ กรุงเทพฯ มีขนาดเมืองที่ใหญ่ที่สุดเมืองเดียว เทียบกับประเทศที่พัฒนาแล้ว อาทิ เยอรมนี สเปน และเกาหลีใต้ ซึ่งมีการกระจายตัวของเมืองดีกว่าไทย

นอกจากนี้ ความเหลื่อมล้ำด้านรายได้เชิงพื้นที่มีความสัมพันธ์กับความเหลื่อมล้ำในมิติด้านโอกาสการเข้าถึงบริการสาธารณะและโอกาสในการสร้างรายได้ด้วย งานศึกษาหนึ่งชี้ให้เห็นว่า ครัวเรือนที่มีรายได้น้อยก็มักจะได้รับคุณภาพการศึกษา สาธารณสุข และระบบคมนาคมที่ต่ำกว่า และในทางกลับกันโอกาสที่ไม่เท่าเทียมก็นำไปสู่ความเหลื่อมล้ำด้านรายได้ อาทิ บุคลากรที่สามารถเข้าถึงการศึกษาในระดับสูงมักจะมีรายได้สูงกว่าบุคลากรที่ได้รับการศึกษาในระดับที่ต่ำกว่า

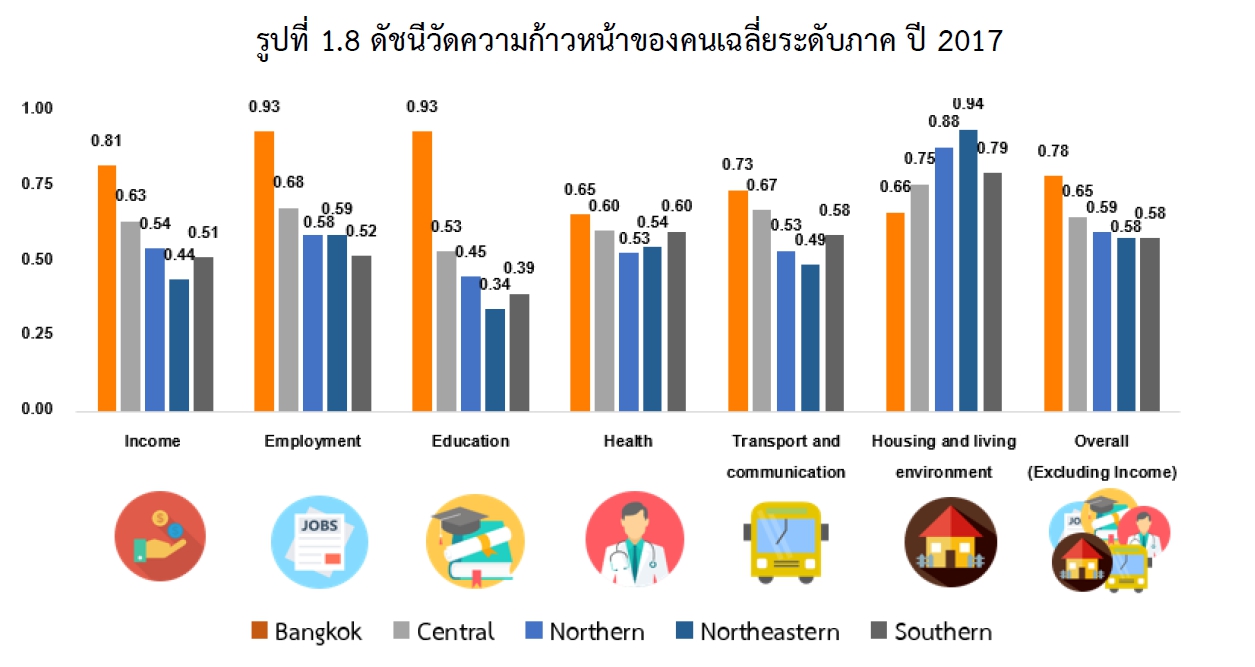

โดยหากพิจารณาดัชนีชี้วัด Human Achievement Index (HAI) ที่มีการวัดคุณภาพของบริการสาธารณะในแต่ละพื้นที่ ซึ่งประกอบด้วยตัวชี้วัดการด่าเนินชีวิต 6 ด้าน จะพบว่าในปี 2560 กรุงเทพฯ มีดัชนีที่สูงกว่าทุกภูมิภาคอย่างมากในทุกด้าน ยกเว้นด้านที่อยู่อาศัย ขณะที่ภาคตะวันออกเฉียงเหนือ ซึ่งมีรายได้ต่ำสุดมีโอกาสเข้าถึงบริการที่มีคุณภาพน้อยกว่าภูมิภาคอื่น ๆ เกือบทุกด้าน โดยเฉพาะการศึกษาและการขนส่ง

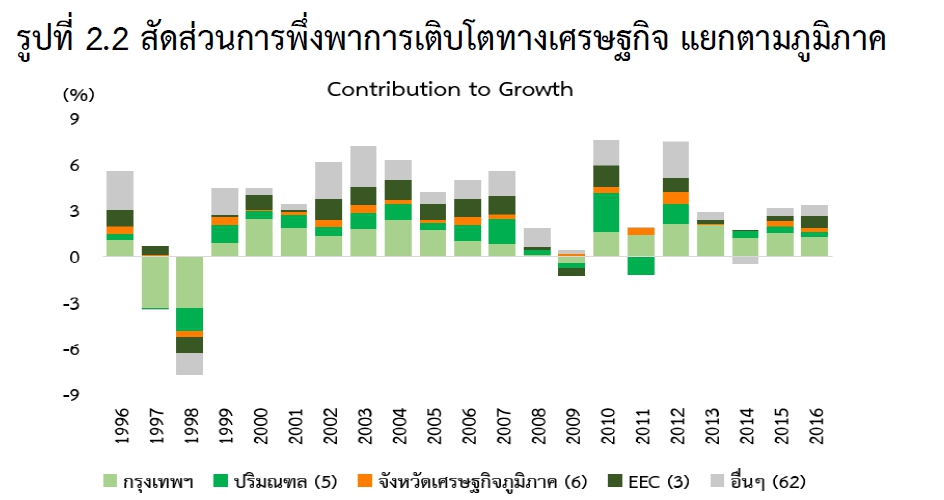

หากเจาะลึกลงไปในรายจังหวัด คำถามต่อไปที่น่าสนใจคือ แล้วลักษณะของ “กลุ่มจังหวัด” ต่างๆในประเทศไทยในรอบ 20 ปีที่ผ่านมา มีรูปแบบที่เกี่ยวข้องกับการสร้างรายได้ รวมไปถึงการกระจายรายได้ ระหว่างจังหวัดอย่างไร จึงส่งผลให้เกิดเป็นความเหลื่อมล้ำทางรายได้ที่ลดลงในช่วงที่ผ่านมา โดยงานศึกษาได้ย้อนกลับไปในภาพรวมก่อนว่า “ประเทศไทย” ถูกขับเคลื่อนจากเพียงไม่กี่จังหวัดเท่านั้น ได้แก่ กรุงเทพฯ และปริมณฑลเพียง 6 จังหวัด โดยสัดส่วนการพึ่งพากรุงเทพฯและปริมณฑลของประเทศไทยในการเติบโต คิดเป็นประมาณ 54% ของการเติบโตทั้งประเทศ

ขณะที่ทฤษฎีเกี่ยวกับปัจจัยเชิงพื้นที่ต่อการเติบโตทางเศรษฐกิจของพื้นที่นั้นๆ มีคำอธิบายว่าความหนาแน่นของเศรษฐกิจหรือการกระจุกตัวในแต่ละพื้นที่ที่มากขึ้นมักจะนำไปสู่ผลได้ต่อขนาดที่ดีกว่า ผลิตภาพที่สูงกว่า และการเติบโตที่มากกว่าด้วย เรียกว่า “Agglomeration Effects” โดยมีสาเหตุจาก

1) ความหลากหลายของสินค้าและบริการ

3) การประหยัดจากค่าส่งสินค้าในพื้นที่หนาแน่น ซึ่งกรณีของไทยเคยมีงานศึกษาพบว่าผลได้ต่อขนาดเพิ่มขึ้นในภาค อุตสาหกรรมไทยโดยเฉพาะในพื้นที่ที่มีความหนาแน่นของอุตสาหกรรมสูง เนื่องจากอุตสาหกรรมที่รวมตัวกัน ทำให้ต้นทุน คงที่ต่อผลผลิตลดลง

อย่างไรก็ตาม เมื่อวิเคราะห์ลึกลงไปจะพบว่าการกระจุกตัวมีหลากหลายประเภท โดยความหนาแน่นของเมือง ๆ หนึ่งสามารถเกิดขึ้นในลักษณะของการดึงดูดทรัพยากรรวมถึงคนจากเมืองรอบข้างมาใช้ หรือการส่งเสริมให้เมืองรอบข้างเติบโตไปด้วยกัน ซึ่งในกรณีของประเทศไทยพบว่าในระยะ 20 ปีที่ผ่านมา การเติบโตระหว่างพื้นที่ของไทยมีลักษณะเติบโตไปด้วยกันเฉพาะในพื้นที่กรุงเทพฯ ปริมณฑล และ ภาคตะวันออก และมีการขยายวงกว้างขึ้นในช่วงที่ผ่านมา แต่นอกจากบริเวณนี้แล้ว ยังไม่เห็นความสำเร็จของการเติบโตทางเศรษฐกิจของจังหวัดในภูมิภาคอื่น ๆ จนเกิดความเปลี่ยนแปลงอย่างมีนัยสำคัญ

ตัวอย่างเช่น ภาคเหนือในอดีต จังหวัดเชียงใหม่เป็นเมืองหลักของภาคเหนือที่เติบโตโดยมีลักษณะการดึงทรัพยากรจากเมืองรอบข้าง หรือ High-Low แต่ระยะหลังเกิดการเปลี่ยนแปลง โดยจังหวัดลำพูนเจริญเติบโตขึ้นมาแทนที่จังหวัดเชียงใหม่และดึงดูดทรัพยากรจากพื้นที่โดยรอบจากความสำเร็จในการตั้งนิคมอุตสาหกรรมลำพูนตั้งแต่ปี 2529 ซึ่งสามารถดึงเงินลงทุนเข้ามาในพื้นที่ปี 2560 ได้มากกว่า 127,000 ล้านบาท หรือคิดเป็น 1.6 เท่าของจีดีพีจังหวัด ขณะที่กลุ่มจังหวัดในภูมิภาคตะวันออกเฉียงเหนือไม่เกิดการประหยัดจากการรวมกลุ่มในพื้นที่ และมีลักษณะเป็นระดับรายได้ต่ำที่ล้อมรอบด้วยระดับรายได้ต่ำทั้งภูมิภาค

“แรงขับเคลื่อนการขยายตัวของไทยตลอดช่วงที่ผ่านมาได้รับอานิสงส์จากการประหยัดต่อขนาด (Agglomeration force) ในมหานครเป็นสำคัญ จึงเกิดเป็นคำถามสำคัญว่าจากนี้ไปไทยจะยังสามารถอาศัยประโยชน์จากโมเดลการพัฒนาแบบเดิมนี้ในการขับเคลื่อนเศรษฐกิจต่อไปได้หรือไม่ เพราะเป็นที่ทราบดีว่าการพึ่งพาเศรษฐกิจเมืองหนึ่ง ๆ ที่มากเกินไปอาจเป็นความเสี่ยงต่อการขยายตัวของเศรษฐกิจในระยะยาวได้เช่นกัน” รายงานระบุ

ประเด็นต่อไปที่รายงานพยายามหาคำตอบคือ “ปัจจัย” ใดบ้างที่ส่งผลต่อการพัฒนาระดับจังหวัดบ้างในช่วงที่ผ่านมา ซึ่งน่าจะช่วยตอบคำถามในอนาคตได้ว่าภาครัฐควรจะวางนโยบายการพัฒนาเศรษฐกิจรายจังหวัดอย่างไรต่อไป โดยรายงานได้กำหนดปัจจัยที่คาดว่าจะส่งผลต่อความแตกต่างทางรายได้ระหว่างจังหวัดเป็น 5 ปัจจัย ได้แก่

อย่างไรก็ตาม สำหรับปัจจัยสัดส่วนการพึ่งพาในสาขาการผลิต แม้ว่าจังหวัดที่มีสัดส่วนของภาคอุตสาหกรรมสูงมักจะมีรายได้ต่อหัวสูง แต่ ความสัมพันธ์ดังกล่าวอาจไม่เป็นจริงเสมอไป อาทิ ในพื้นที่จังหวัดจันทบุรีซึ่งมีสัดส่วนผลผลิตจากภาคเกษตรสูงถึง 43% เทียบกับค่าเฉลี่ยทั้งประเทศอยู่ที่ 17% แต่ก็มีระดับรายได้ต่อหัวอยู่ในเกณฑ์ดีประมาณ 98,000 บาทต่อปี เนื่องจากจังหวัดที่อยู่ในพื้นที่เหมาะสมและสามารถปลูกพืชที่มีมูลค่าสูง อาทิ ทุเรียน

นอกจากนี้ ยังพบว่าสัดส่วนการพึ่งพาในสาขาการผลิตต่างๆ ของจังหวัดกลับถูกอธิบายจากลักษณะทางภูมิศาสตร์ของแต่ละพื้นที่ได้ค่อนข้างมากด้วย เช่น จังหวัดที่ติดชายแดน หรือมีระยะห่างจากจังหวัดที่มากขึ้น จะทำให้สัดส่วนการพึ่งพาภาคเกษตรมีมากขึ้นและพึ่งพาภาคอุตสาหกรรมลดลง เป็นต้น และทำให้สามารถอธิบายความเหลื่อมล้ำทางรายได้ของแต่ละจังหวัดผ่านลักษณะทางภูมิศาสตร์แทนได้

ผลการศึกษาพบว่าปัจจัยทั้ง 4 กลุ่มที่ได้กล่าวมาข้างต้นส่งผลต่อความเหลื่อมล้ำเชิงพื้นที่ของไทยในทางสถิติ โดยปัจจัยด้านภูมิศาสตร์สามารถอธิบายระดับรายได้ในแต่ละพื้นที่ได้ค่อนข้างมากถึง 60% เริ่มต้นตั้งแต่