นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี ธนาคารทหารไทย หรือ TMB Analytics

เรียกความสนใจได้ล้นหลามภายหลังจากการประกาศเปิดตัวค่าเงินใหม่ของเฟซบุ๊กอย่าง “Libra” ช่วงกลางเดือนมิถุนายน 2562 โดยในช่วงเวลาเกือบเดือนที่ผ่านมามีเสียงวิพากษ์วิจารณ์ไปในหลายแนว เริ่มจากคนสายเทคโนโลยีค่อนข้างจะตื่นเต้นกับระบบเงินใหม่ที่ตั้งอยู่บนเทคโนโลยีบลอกเชน รวมไปถึงการมีสินทรัพย์หนุนหลังเพื่อสร้างเสถียรภาพของค่าเงิน หรือเรียกว่าเป็น Stable Coin แตกต่างจากเงินคริปโตในอดีตที่ผ่านมาที่ได้มาจากการขุดของคอมพิวเตอร์และผันผวนไปตามความต้องการของตลาด ซึ่งดูเหมือนว่าจะเข้ามาแก้ไขปัญหาการใช้จ่ายเงินของผู้คนในทั่วทุกมุมโลกให้ดีขึ้นได้ ขณะที่กลุ่มของนักเศรษฐศาสตร์หรือนายธนาคารกลางกลับยังดูกังวลและระมัดระวัง ซึ่งล่าสุดธนาคารแห่งประเทศไทย (ธปท.) ได้ตั้งคณะทำงานขึ้นมาศึกษาเรื่อง Stable Coin – Libra โดยเฉพาะ

สำนักข่าวออนไลน์ไทยพับลิก้าสัมภาษณ์ นายนริศ สถาผลเดชา หัวหน้าศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี ธนาคารทหารไทย หรือ TMB Analytics ว่าในมุมมองของธนาคารในฐานะผู้เล่นที่น่าจะได้รับผลกระทบหลักจากการเกิดขึ้นของเงินและระบบการชำระเงินแบบใหม่นี้ รวมไปถึงปัจจัยที่อาจจะต้องระมัดระวังในเชิงเศรษฐศาสตร์การเงิน

นายนริศ เริ่มต้นกล่าวถึงความเชื่อมโยงของ “เงิน” หรือ “ค่าเงิน” กับเศรษฐกิจโดยรวมที่ Libra อาจจะตอบโจทย์ได้ ว่าปัจจุบันด้วยความผันผวนของค่าเงินมันไม่ได้กระทบเพียงแต่เรื่องการนำเข้า-ส่งออก แต่มันเชื่อมโยงกับเกี่ยวข้องกับเศรษฐกิจในมิติอื่น ๆ ในฐานะราคาหรือต้นทุนของประเทศ ตัวอย่างเช่น ค่าเงินบาทที่แข็งค่าขึ้นอย่างรวดเร็วในช่วงที่ผ่านมา นอกจากเรื่องส่งออกที่จะได้กำไรเมื่อแลกกลับมาเป็นเงินบาทลดลงแล้ว อย่างในมุมของการลงทุนจากต่างประเทศที่นักลงทุนกำลังรอให้ตั้งรัฐบาลและมีความชัดเจน แต่ด้วยค่าเงินบาทที่แข็งการเอาเงินเข้ามาลงทุนตอนนี้อาจจะไม่คุ้มค่า เพราะเปรียบเสมือนเข้ามาในช่วงที่ค่าเงินบาทแพงเกือบที่สุด เช่นเดียวกับนักลงทุนไทยที่ออกไปลงทุนต่างประเทศก็ไม่มีแรงจูงใจที่จะนำเงินกลับประเทศในตอนนี้

ในทางกลับกันบริษัทต่างชาติที่อยู่ในไทยก็มีแรงจูงใจที่จะนำส่งรายได้กลับประเทศมากขึ้น เพราะได้กำไรมากขึ้นจากค่าเงินบาทที่แข็งค่า แต่ข้อดีคือว่าเอกชนไทยอาจจะได้อานิสงค์จากการนำเข้าสินค้าทุนมาลงทุนเพิ่มเติมได้ถูกลงบ้าง

หรือในมุมการท่องเที่ยว เมื่อเงินบาทแข็งค่าขึ้นต้นทุนการท่องเที่ยวของนักท่องเที่ยวก็เพิ่มขึ้นด้วย ความน่าสนใจของไทยในสายของนักท่องเที่ยวต่างชาติก็จะลดลง หรือต่อให้เข้ามาใช้จ่ายเท่าเดิมค่าเงินที่แข็งค่าขึ้นก็ทำให้จะลดลงโดยปริยาย ซึ่งสัดส่วนของการท่องเที่ยวในจีดีพีไทยมันมากกว่าส่งออกสินค้า 3 เท่า ทำให้รายรับของประเทศลดลงอย่างมาก

“ดังนั้นเรื่องค่าเงินบาทแข็งตอนนี้มันไม่ใช่เรื่องภาคส่งออกแล้ว มันไปถึงท่องเที่ยว ไปถึงการลงทุน เรื่อง FDI เรื่องผลตอบแทนของการลงทุนในต่างประเทศ”

กลับมาเรื่อง Libra คืออย่างตอนนี้ผู้ส่งออกถ้าจะทำสัญญาล่วงหน้าป้องกันความเสี่ยงก็ขาดทุนทันที ถ้าไม่ทำก็เสี่ยงจะขาดทุนหนักอีกหากค่าเงินยังแข็งต่อไปอีก ด้วยความผันผวนที่เยอะแบบนี้ของค่าเงินในปัจจุบัน ทำให้เสน่ห์ของ Libra ก็น่าสนใจในฐานะที่เป็นเงินที่ไม่ผันผวนมาก อาจจะไม่ใช่ระยะสั้นเร็วๆนี้ แต่ด้วยความที่มันสำรองด้วยเงินสำรองจริงๆ แล้วปริมาณเงินไม่ได้ออกมาจากการขุดแบบเงินคริปโตทั่วไป ก็ขึ้นอยู่กับกว่าองค์กรกลางจะทำได้จริงหรือไม่ คือก่อนหน้าก็มีคนจะทำแบบนี้ แต่ก็บริหารเงินสำรองไม่ไหว สุดท้ายก็ปล่อยกลับไปเป็นคริปโต

“แต่ Libra ผมคิดว่าปฏิเสธไม่ได้ คือมันจะเกิดแต่จะเกิดแบบไหน คนทำก็ฉลาดจริง คือ 28 บริษัท จะหาให้ถึง 100 แห่ง แล้วมันมีบริษัทอย่าง วีซ่า มาสเตอร์ ที่ควบคุมธุรกรรมในโลกเยอะมาก แล้วฐานลูกค้าของเฟซบุ๊กอีกครึ่งโลก คนใช้แค่ 1% มันก็เกิดแล้ว มันมีตลาด” นายนริศ กล่าว

อีกมุมหนึ่งที่น่าสนใจของเงิน Libra และน่าจะเป็นประโยชน์สูงสุดคือ ตอบโจทย์ความสะดวกในการชำระเงินระหว่างระหว่างประเทศ ซึ่งเกิดจากความไม่มีประสิทธิภาพของระบบธนาคารทั่วโลกที่ค่าธรรมเนียมสูงและไม่รู้ว่าเงินอยู่ไหน สาเหตุที่มันเป็นแบบนี้เพราะว่าระบบหลังบ้านเวลาโอนเงินบาท จากธนาคาร A ไปธนาคาร B เป็นเงินต่างประเทศมันไม่มีประสิทธิภาพ คือโดยหลักการมันควรจะเป็นว่าธนาคาร A แลกเงินส่งไปแล้ว แจ้งไปที่ธนาคาร B มันดูเหมือนง่าย แต่จริงๆมันซ่อนความไม่มีประสิทธิภาพอยู่ เพราะในโลกจริงๆ ธนาคารทั้ง 2 แห่งมักจะไม่ได้อยู่ในเครือข่ายเดียวกันในเชิงโครงสร้างพื้นฐาน พอเป็นแบบนี้ต้องส่งไปธนาคารตัวกลางที่อยู่ในเครือข่ายเดียวกับธนาคาร A ก่อน แล้วถ้าธนาคารตัวกลางไม่ได้อยู่ในเครือข่ายอีกก็ต้องส่งต่อไปอีกเรื่อยๆ

“แล้วนึกดูว่าเราใช้ธนาคารเล็กๆในอังกฤษเราต้องใช้กี่เจ้า แล้วตลอดทางก็โดนเก็บค่าธรรมเนียมทุกเจ้า ธนาคารต้นทางก็ไม่รู้ว่าต้องผ่านกี่รอบ ไม่รู้เลยนะว่าเสียค่าธรรมเนียมเท่าไหร่ รู้คร่าวๆ แต่ไม่รู้ทั้งหมด แล้วกลายเป็นว่าจำนวนเงินที่โอนไปถึงมันไม่เคยได้เต็มจำนวน แล้วเป็นปัญหาไม่ใช่แค่แม่โอนเงินให้ลูก แต่ผู้นำเข้า-ส่งออกก็เช่นกัน พอเครือข่ายไม่ตรงกัน ส่งมาก็ขาดไป 200-300 บาท มันก็ต้องมาชำระเงินกันใหม่ให้ตรง คือมันไม่ใช่บลอกเชน มันวิ่งที่ละขา ไม่มีอัพเดทเรียลไทม์ เราก็ไม่รู้ว่าจะไปถึงเมื่อไหร่ ยังไม่นับเรื่องโซนเวลาไม่ตรงกันอีก โอนไปจากเราไปติดเสาร์อาทิตย์ปิดอีกถึงเขาเจอวันหยุดปิดอีก เป็นอาทิตย์เลยไล่ไปเรื่อยๆ แล้วพอไม่เรียลไทม์ มันไม่รู้ว่าเงินไปติดวันยุดที่ไหน เวลาลูกค้าถามก็ต้องโทรไล่ไปที่ละธนาคารๆ แล้วเงินไปถึงก็ไม่รู้ สำหรับธนาคารคือมันมีเงินเข้ามาจากต่างประเทศเข้ามา 1 คน แล้ววันหนึ่งมีมาเท่าไหร่ ธนาคารไม่มีปัญญาไปบอก มันไม่เรียลไทม์ มันแมนนวลมาก ล้าหลังมาก ไม่ได้เปลี่ยนมาประมาณ 30-40 ปี แล้วสถาบันการเงินก็คิดค่าธรรมเนียมตัวกลางไป จะมีวีซ่า มาสเตอร์ที่อยู่ในเครือข่ายทุกธนาคารเขาก็เร็วและรู้ก่อน ดังนั้นถ้ามีเงินที่มันเป็นดิจิทัลที่จัดการได้เร็วมันแก้ปัญหา เปลี่ยนกระบวนที่ทำมา 30-40 ปีหมดเลย” นายนริศ กล่าว

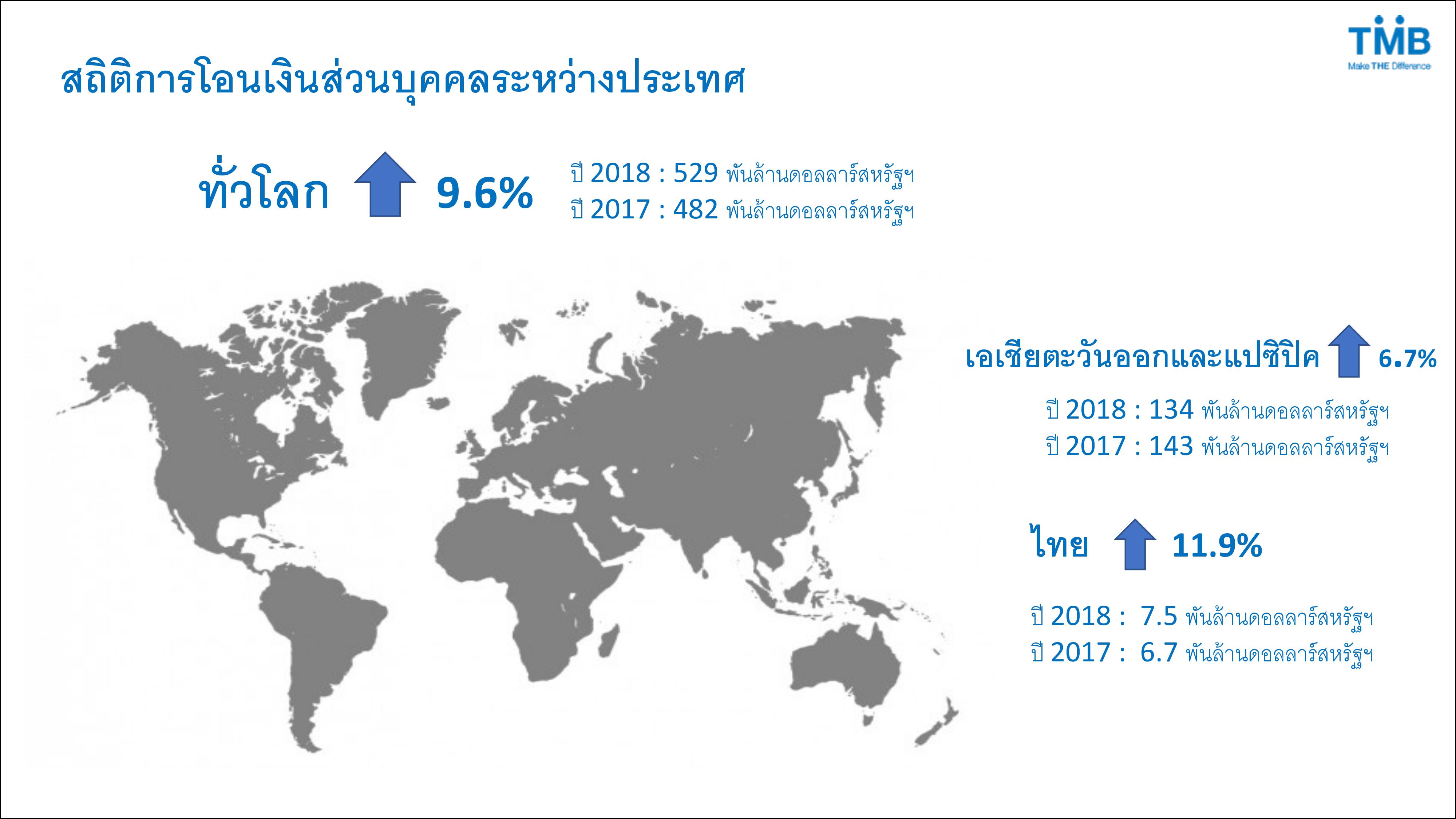

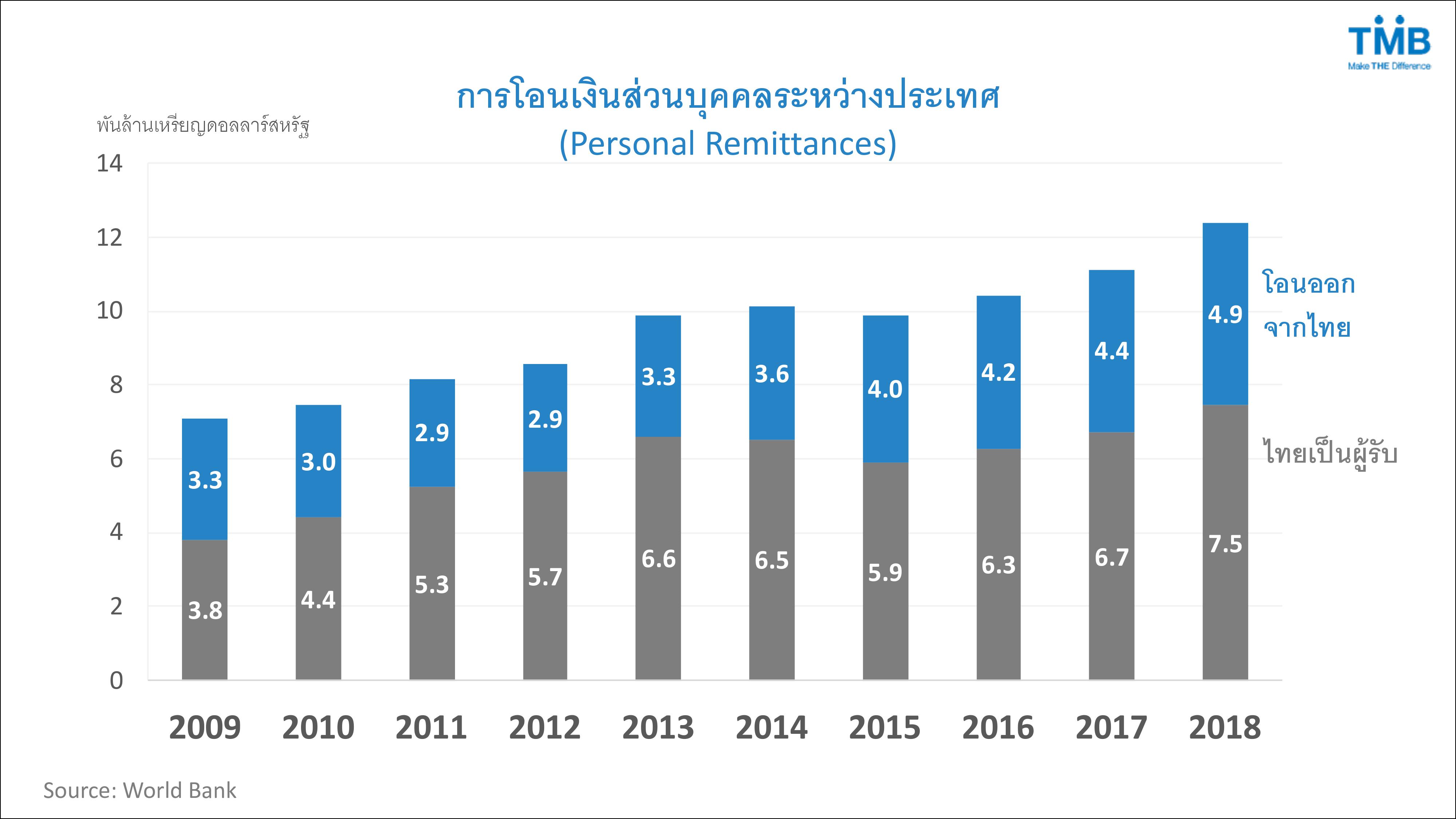

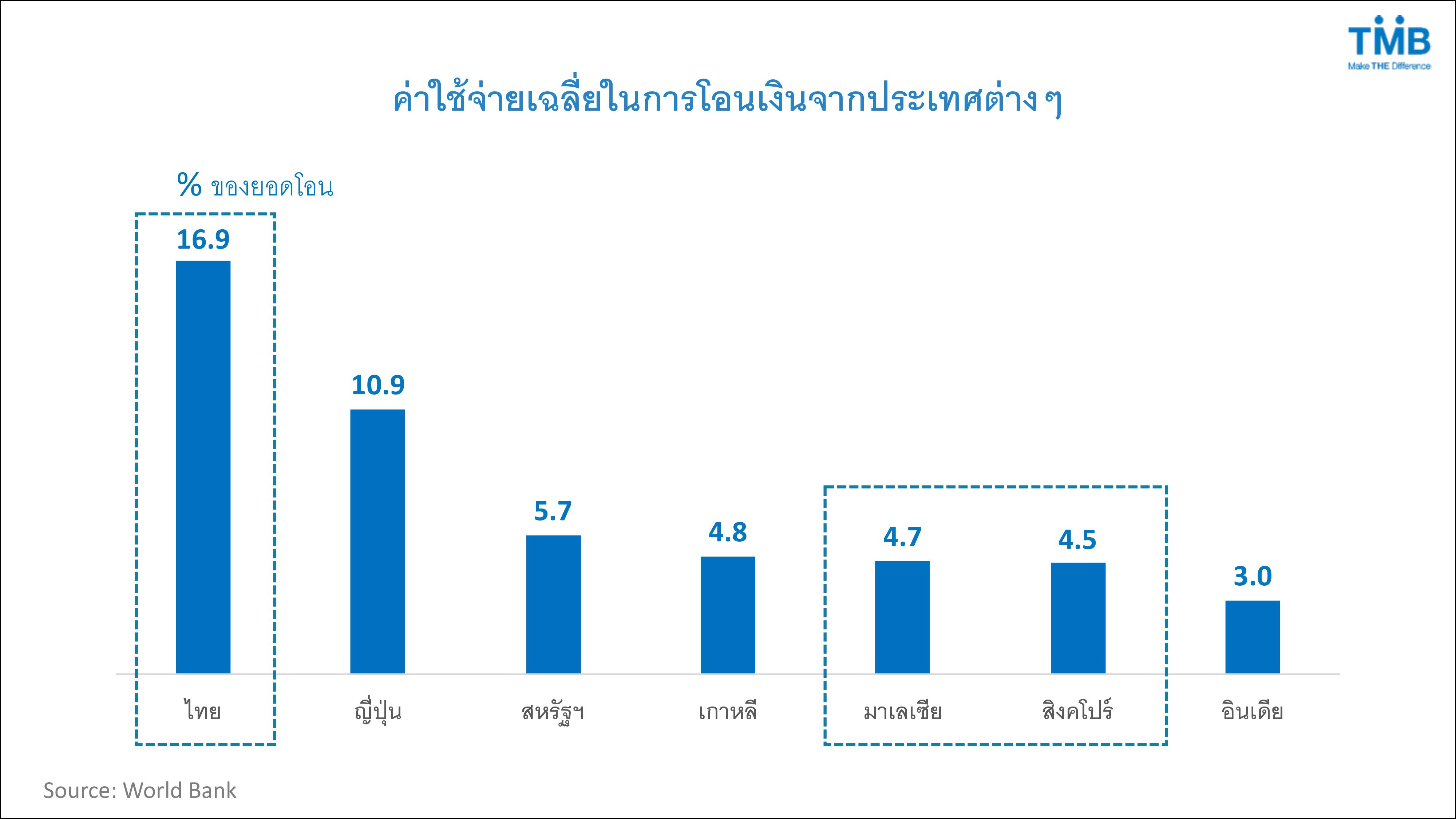

นายนริศ กล่าวต่อถึงปริมาณการโอนเงินระหว่างประเทศว่าในปี 2561 มีอยู่ 529,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปีก่อนหน้า 9.6% และของภูมิภาคเอเชียตะวันออกและแปซิฟิกที่มีมูลค่า 134,000 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปีก่อนหน้า 6.7% ขณะที่กรณีของไทยที่มีมูลค่า 7,500 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากปีก่อนหน้า 11.9% โดยในจำนวนนี้ส่วนใหญ่เป็นการรับโอนจากต่างประเทศจากสหรัฐอเมริกาเป็นหลัก โดยมีค่าใช้จ่ายจะพบว่าของไทยมีค่าใช้จ่ายสูงถึง 16.9% ของมูลค่าการโอนเงิน

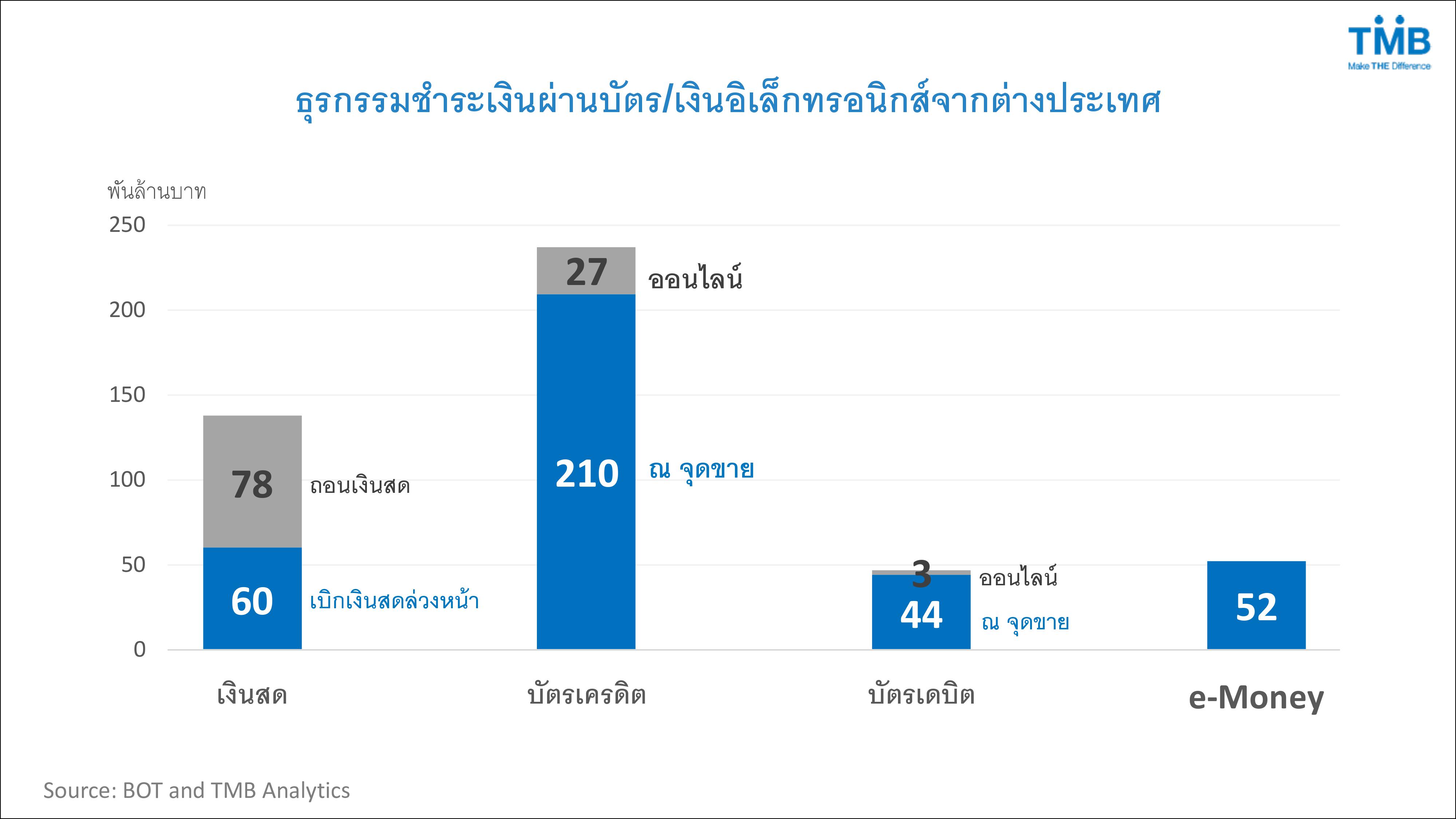

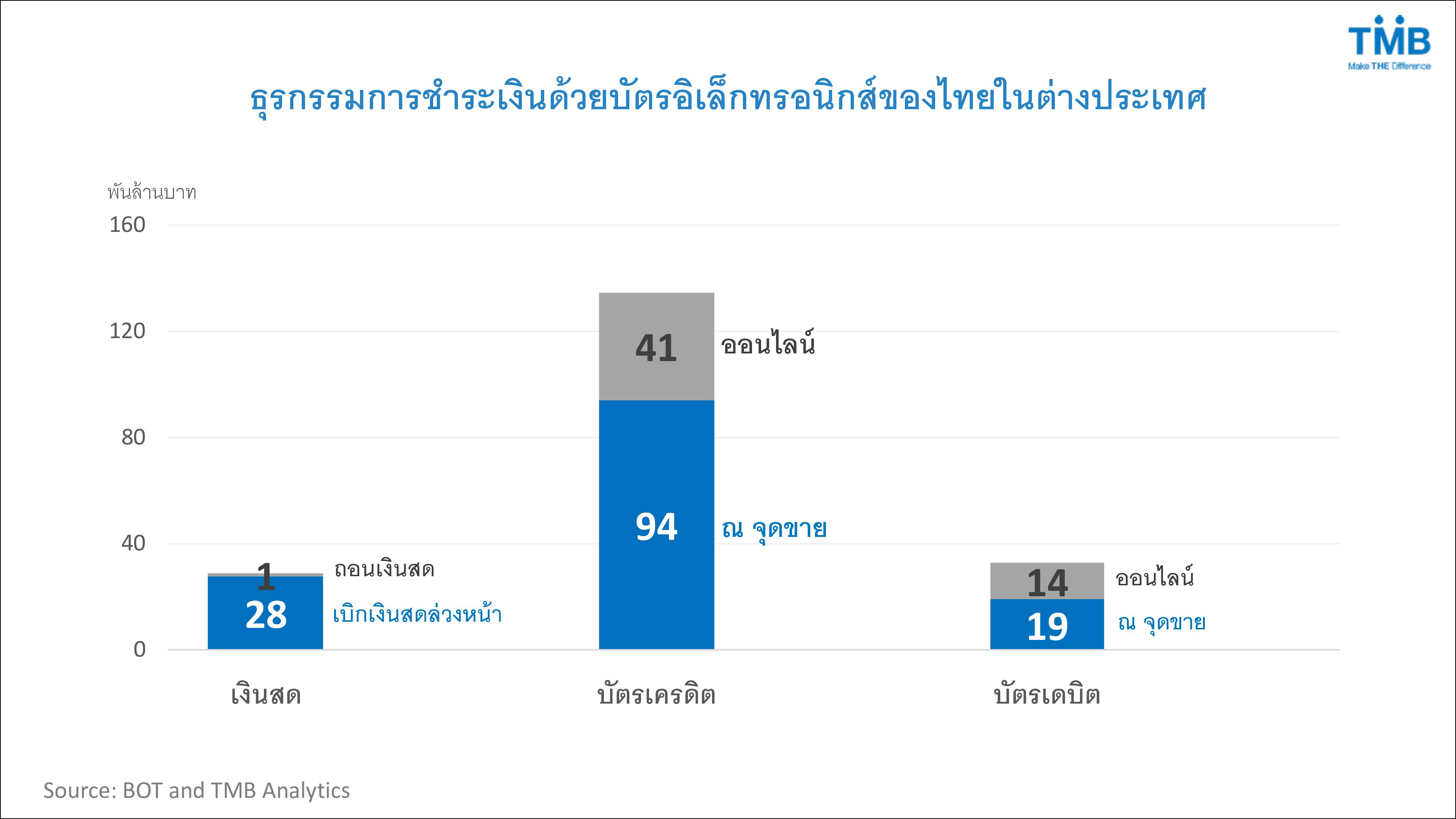

นอกจากนี้ สำหรับตลาดบัตรเครดิต บัตรเดบิต และบัตรอิเล็กทรอนิกส์ต่างๆ พบว่าคนไทยไปใช้บัตรในต่างประเทศส่วนใหญ่เป็นบัตรเครดิตที่มีมูลค่ามากกว่า 100,000 ล้านดอลลาร์ต่อปี ขณะที่คนต่างประเทศที่เข้ามาใช้จ่ายในไทยส่วนของบัตรเครดิตก็คิดเป็นมูลค่ามากกว่า 210,000 ล้านดอลลาร์สหรัฐต่อปี ซึ่งเป็นมูลค่าที่สูงและมีช่องว่างให้ Libra เข้ามาตอบโจทย์การชำระเงินที่มีประสิทธิภาพมากกว่าได้ โดยไม่ต้องพึ่งพาตัวกลางอย่างธนาคาร

“นี่คือเหตุผลว่าทำไมใน 28 องค์กรที่ร่วมไม่มีธนาคารเลย ทำไมวีซ่าหรือมาสเตอร์ถึงอยากเข้ามาอยู่ในระบบนี้ ทำไมต้องมีคนกลาง คือค่าธรรมเนียมที่ธนาคารไปเก็บ เหมือนกับที่เก็บกับการโอนระหว่างประเทศ ฉะนั้นถ้าเอาธนาคารออกไปได้ ต้นทุนมันลดลงมหาศาล มองสั้นๆก็ไม่เกิดหรอกมันพูดง่าย แต่ความเป็นจริงในเชิงตลาด เชิงธุรกิจ มันมีฐานลูกค้าเต็มโลกเลย ทั้งคนที่ชอบใช้เทคโนโลยี คนที่เข้าไม่ถึง คนที่เบื่อความแพง ความช้าของการโอนเงิน มันมีเงื่อนไขพร้อมหมด” นายนริศ กล่าว

นายนริศ กล่าวต่อไปว่าพอเป็นแบบนี้หลีกเลี่ยงไม่ได้ที่ระบบดิจิทัลจะมาปั่นป่วนตัวกลางอย่างธนาคาร แต่ขึ้นอยู่กับว่าใครจะทำสำเร็จก่อน เพราะธนาคารกลางหลายแห่งก็มีโครงการแบบนี้ อย่าง โครงการอินทนนท์ของธปท.ที่จะโอนเงินระหว่างธนาคารด้วยกันในระบบปิดผ่านเหรียญดิจิทัล ซึ่งในกรณีแบบนี้ถ้าทำเป็นเหรียญเงินของระบบธนาคารกลางด้วยกันทั้งหมด มันจะตอบโจทย์ได้และควบคุมดูแลได้ง่าย ทั้งเรื่องปริมาณเงิน การฟอกเงิน การกำหนดนโยบายการเงิน แล้วถ้า Libra มันเกิดขึ้นได้แล้วต้องไปกดโอนในแพลตฟอร์มของเฟซบุ๊กจะยังเชื่อใจได้หรือไม่ จะมีหลักการหรือความรัดกุมรอบคอบเหมือนธนาคารกลางได้หรือไม่ แล้วธนาคารกลางอื่นต้องยอมรับด้วย พวกนี้เป็น 4 ปัจจัยหลักที่ธนาคารกลางต้องดูแล

“ลองคิดดูว่าถ้า Libra มันเกิดไม่ทำแบบที่ประกาศ ไปแอบพิมพ์เงินเพิ่ม ใครจะตรวจสอบได้ สิ่งที่เกิดขึ้นปริมาณเงินเยอะขึ้น เหมือนธนาคารกลางพิมพ์เงิน คนออก Libra ได้กำไรเพราะเสกเงินขึ้นมา ภาษาวิชาการเรียกว่า Seigniorage Tax แต่ผู้เสียหายคือคนใช้ เพราะปริมาณเงินมากขึ้นมันก็แลกกลับได้น้อยลง แล้วเรื่องฟอกเงินอีกยิ่งมองไม่เห็นใหญ่ถ้าเป็นแบบนี้ คือเราก็ไม่อยากสนับสนุนผู้ก่อการร้ายหรือสงครามการเมืองในประเทศนั้นประเทศนี้ผ่านการฟอกเงิน ซึ่งมันก็มีปัญหาอยู่เรื่อยๆ แล้วจะเป็นประเด็นก่อนปริมาณเงินและนโยบายการเงิน คือไปแบบดุ่มๆก็เหมือนเอาชื่อและเจตนารมณ์ของ Libra ไปตายแบบเร็วๆ พอเป็นข่าวรัฐสภาสหรัฐฯมาจัดเต็มแน่นอน ด้านธนาคารกลางก็คงไม่ยอมแน่ แล้วแรงจูงใจของธนาคารพาณิชย์เอง คงจะเป็นระบบการชำระเงินที่ต้องพัฒนาขึ้น ไม่ใช่โบราณแบบตอนนี้ แต่เป็นเหรียญดิจิทัลที่ออกโดยธนาคารกลางแทน คำถามต่อไปคือแล้วจะหยุดบริษัทยักษ์ใหญ่ได้อย่างไร ในเมื่อคนใช้เฟซบุ๊ก วีซ่า มาสเตอร์ มีผู้ใช้บริการตั้งเท่าไหร่ มันมีตลาดอยู่ เพราะไม่มีใครอยากจะเจอเรื่องการโอนเงินแบบนี้ สิ่งที่เขาต้องทำต่อไปคือต้องล็อบบี้ธนาคารกลางทั้งหลาย” นายนริศ กล่าว

สำหรับประเด็นความเชื่อมโยงกับนโยบายการเงินที่อาจจะกลายเป็นวิกฤตเศรษฐกิจในอนาคต นายนริศให้ความเห็นว่า “คิดว่าเป็นไปได้ ถ้าไม่อยู่ในการควบคุม ปัจจุบันจำนวนเงิน ปริมาณเงิน นโยบายการเงินจะล้อไปกับเศรษฐกิจ เพื่อตอบโจทย์เศรษฐกิจ โดยมีธนาคารกลางเป็นตัวดูแลอยู่ แต่ Libra ต่อให้มีอิสระจริง แต่ถ้าควบคุมไปเชิงธุรกิจแสวงหากำไร มันคงยากที่จะให้เขามองว่าการใช้แพลตฟอร์มเขาเป็นผู้ดูแลเสถียรภาพการเงินแบบธนาคารกลาง ซึ่งเราก็ไม่สามารถคาดหวังให้องค์กรธุรกิจเอกชนทำแบบนั้นได้ แปลว่ามันจะมีเงินส่วนนี้ ที่พูดง่ายๆว่าเป็นเงินนอกระบบที่ควบคุมไม่ได้”

แล้วประสิทธิภาพของประเทศเล็กที่จะดำเนินนโยบายการเงินก็จะลดลง เพราะคุมปริมาณเงินไม่ได้มีประสิทธิภาพเท่าเดิม การส่งผ่านดอกเบี้ยอะไรก็จะโดนเงินนอกระบบตัดออกไป ก็ต้องดูว่าบทบาทของ Libra ในฐานะธนาคารกลางจะทำอย่างไร แล้วความยากอยู่ตรงนี้ มันจะมีประเด็นว่าสิ่งที่ดีที่สุดของประเทศตัวเอง อาจจะไม่ใช่ของโลก มันเป็น zero-sum game มีคนได้ มีคนเสีย ถ้าเกิด Libra ช่วยเงินบางสกุลแล้วเงินสกุลอื่นจะโดยกระทบแน่นอน เพราะมันเป็นราคาของเงินโดยเปรียบเทียบอยู่แล้ว แล้วเงิน Libra ถ้าเปิดขึ้นมามันจะใช้กลไกตลาดแบบเต็มที่ แล้วมันจะเริ่มทำลายเป้าหมายหรือเจตนารมณ์ของเงิน Libra ที่จะเป็นเหรียญที่มีเสถียรภาพ เพื่อช่วยเรื่องการชำระเงินระหว่างประเทศ

แต่ตอนนี้ถามว่าธนาคารกลางต่างๆในโลกก็ทำเหรียญดิจิทัลเหมือนกัน แต่อย่างน้อยมันก็ยังคุยกันได้ เพราะทุกคนทำเพื่อเสถียรภาพระบบการเงิน มันก็อาจจะเกิดปัญหาว่าพิมพ์เงินแข่งขัน หรือความต้องการเชิงนโยบายไม่ตรงกัน ปัญหาเหล่านี้มีอยู่แล้ว แต่พอมี Libra ขึ้นมา ยิ่งยากเลยว่าจะควบคุมได้ แต่อีกด้านคิดว่ามันคงจะเกิดไม่ได้ถ้าธนาคารไม่ได้เอาด้วย ฉะนั้นระยะต่อไปต้องดูว่าจะคุยกับธนาคารกลางให้เข้ามาอยู่ในระบบได้อย่างไร หรือว่าจะบอกว่าจะทำแบบบิทคอยน์ ทำไปก่อนแล้วทุกประเทศบอกว่าไม่ถูกกฎหมาย ก็ต้องดูว่าจะไปทางไหน

“ผมคิดว่าเขาคงพยายามทำงานกับธนาคารกลางและผู้กำกับพอสมควร แต่ถ้าจะไปแนวบิทคอยน์เลยมันจะติดประเด็นว่าถ้าไปทำอะไรที่มันไม่ดีไปแล้ว เช่น Libra โดยใช้ฟอกเงินแบบนี้ แต่ถามว่าอะไรคือทางออกที่วินวิน ผมว่าคือการร่วมมือกันระหว่างผู้กำกับกับเอกชนที่มีฐานลูกค้าแบบนี้ เพราะถามว่าใครได้ประโยชน์ คือประชาชนของโลกที่ไม่ต้องโดนคนกลาง ตัดคนกลาง มีประสิทธิภาพมากขึ้น ถูกลง เร็วขึ้น คิดว่าธนาคารกลางโลกต้องเข้ามา แต่จะทำอย่างไรก็ต้องไปคุยกับสกุลหลักๆให้ได้ก่อน อย่างเฟด อีซีบี เพราะตอนนี้ทั่วโลก 75% ชำระเงินเป็นดอลลาร์สหรัฐ บางครั้งจะได้ยินว่าทำตระกร้าเงินต้องใส่ดอลลาร์ เพราะว่าความเป็นจริงตระกร้าเงินมีไว้สนับสนุนการแลกเงิน การแลกเงินมีไว้สนับสนุนการค้า การชำระเงินต่างๆ ซึ่ง 75% คือดอลลาร์ แล้วบอกว่าจะไม่ถือ มันทำไม่ได้ แล้วถ้า Libra มา ในอีกแง่หนึ่งดอลลาร์เองก็จะลดความสำคัญไป มันก็ต้องจับตาว่าสหรัฐจะยอมหรือไม่ เพราะปัจจุบันตัวเองได้ประโยชน์ มันเป็นเงินที่คนอยากถือ พิมพ์เงินได้โดยไม่ต้องมีเงินสำรอง มันก็มีอีกหลายเรื่องที่ต้องตกลงต้องคุยกัน แล้วเราจะหาสมดุลประโยชน์กับต้นทุนอย่างไร” นายนริศ กล่าว