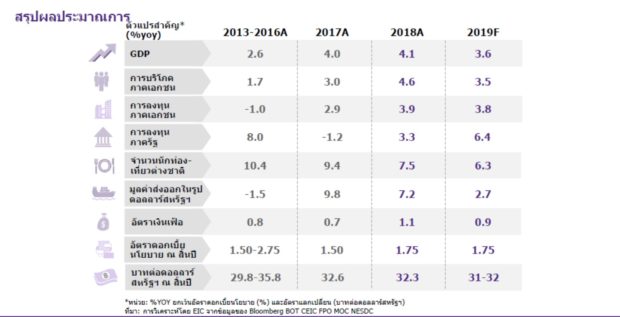

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center ธนาคารไทยพาณิชย์ (จำกัด) มหาชน เปิดเผยว่า อีไอซีปรับลดประมาณการเศรษฐกิจไทยปี 2562 ลงมาอยู่ที่ 3.6% จากประมาณการเดิมที่ 3.8% สะท้อนจากมูลค่าการส่งออกของไทยที่มีอัตราการเติบโตที่ลดลงตามการชะลอตัวของเศรษฐกิจโลกเป็นสำคัญ

โดยเศรษฐกิจโลกมีแนวโน้มชะลอตัวมากกว่าคาด และมีการชะลอตัวในทิศทางดียวกัน หรือ synchronized slowdown มากขึ้น ซึ่งเป็นผลจากสงครามการค้าและภาวะการเงินโลกที่ตึงตัวขึ้นโดยเฉพาะในช่วงครึ่งหลังของปี 2561 ที่ยังส่งผลลบอย่างต่อเนื่องต่อการค้าและการลงทุนระหว่างประเทศ

“เศรษฐกิจไทยชะลอตัวในทุกมิติ ทั้งการส่งออก การใช้จ่ายภาครัฐ การลงทุน การท่องเที่ยว ยกเว้นการบริโภคภาคเอกชน ซึ่งเป็นผลจากการกระตุ้นเศรษฐกิจผ่านบัตรสวัสดิการของรัฐที่ดำเนินการในไตรมาส 4 ปีที่แล้วและมีผลต่อเนื่องถึงไตรมาสแรกของปีนี้ ในมูลค่ารวมราว 32,000 ล้านบาทจากการสนับสนุนค่าใช้จ่ายในช่วงปลายปี 500 บาทต่อคน ช่วยเหลือค่าใช้จ่ายด้านสุขภาพ 1,000 บาทต่อคน” ดร.ยรรยงกล่าว

ทั้งนี้ในช่วง 2 เดือนแรกของปีนี้ สัดส่วนของตลาดส่งออกที่มูลค่าการส่งออกของไทยหดตัวได้เพิ่มขึ้นมาเป็นกว่า 70% ของตลาดส่งออกรวม ซึ่งเป็นผลจากสงครามการค้า ไทยซึ่งเป็นส่วนหนึ่งของ supply chain ของจีนจึงได้รับผลกระทบ โดยมูลค่าสินค้าส่งออกไปจีนที่อยู่ในข่ายได้รับผลกระทบทางอ้อมจากมาตรการกีดกันทางการค้าช่วงเดือนสิงหาคม 2561 ถึง กุมภาพันธ์ 2562 ติดลบ 6.1% ประกอบกับเศรษฐกิจจีนชะลอตัวลง

แต่ในช่วงครึ่งหลังของปีนี้การส่งออกของไทยมีโอกาสฟื้นตัวจาก 1) การกระตุ้นเศรษฐกิจในหลายประเทศ 2) การเริ่มส่งออกของจีนที่ย้านฐานการผลิตมาไทย และ 3) ปัจจัยฐานสูงของสินค้าที่ถูกกีดกันจะลดลง อย่างไรก็ตาม อีไอซีได้ปรับลดประมาณการณ์การขยายตัวของมูลค่าการส่งออกลงเหลือ 2.7% จากเดิมที่ 3.4%

ขณะที่การลงทุนภาคเอกชนมีสัญญาณชะลอตัวจากช่วงปลายปีที่แล้วเช่นกัน สอดคล้องกับการชะลอตัวของภาคส่งออก ความไม่แน่นอนของนโยบายการค้าโลก และการชะลอการตัดสินใจลงทุนของภาคธุรกิจเพื่อรอดูความชัดเจนของทิศทางการเมืองภายในประเทศภายหลังการเลือกตั้ง

เศรษฐกิจไทยยังมีแรงสนับสนุนที่สำคัญจากภาคการท่องเที่ยวที่มีสัญญาณปรับตัวดีขึ้นตามจำนวนนักท่องเที่ยวจีนที่ฟื้นตัวเร็วกว่าคาด โดยเฉพาะนักท่องเที่ยวจีนกลุ่ม F.I.T. ทำให้อีไอซีปรับประมาณการนักท่องเที่ยวปีนี้เพิ่มขึ้นมาเป็น 40.7 ล้านคน หรือคิดเป็นอัตราการเติบโตที่ 6.3% จากเดิม 40.2 ล้านคน จากการฟื้นตัวของนักท่องเที่ยวจีน โดยเฉพาะในช่วงครึ่งปีหลัง รวมทั้งนโยบายการยกเว้นค่าธรรมเนียม visa on arrival ซึ่งมีแนวโน้มว่าจะต่ออายุออกไปอีก 3 เดือน จากที่สิ้นสุดเดือนกรกฎาคมนี้ และสภาพเศรษฐกิจโลกมีแนวโน้มฟื้นตัวในช่วงครึ่งปีหลัง

รวมทั้งการลงทุนก่อสร้างภาครัฐซึ่งส่วนใหญ่เป็นโครงการต่อเนื่องที่คาดว่าจะมีเม็ดเงินลงทุนมากถึง 7.6 แสนล้านบาทในปีนี้ หรือคิดเป็นการขยายตัวกว่า 7%

นอกจากนี้ ความสนใจลงทุนในพื้นที่ EEC พุ่งขึ้นสูง สะท้อนจากการขอรับการส่งเสริมการลงทุนจาก BOI และการจดบริษัทที่เพิ่มขึ้นมากในพื้นที่ในช่วงปีที่ผ่านมา ขณะที่การลงทุนในพื้นที่อื่นของประเทศมีแนวโน้มลดลง แต่ต้องจับตาปัจจัยการเมืองที่กระทบความเชื่อมั่นของนักลงทุน ได้แก่ แนวโน้มแกนนำจัดตั้งรัฐบาลยังไม่มีความชัดเจน และมีโอกาสที่จะได้รัฐบาลผสมที่มีเสถียรภาพต่ำ รวมทั้งการผลักดันโครงการใหม่ของภาครัฐ

ขณะที่การบริโภคภาคเอกชนมีแนวโน้มขยายตัวได้จากแนวโน้มการจ้างงานและค่าจ้างแรงงานที่มีทิศทางเพิ่มขึ้นอย่างค่อยเป็นค่อยไป การบริโภคในส่วนของสินค้าคงทนมีแนวโน้มชะลอตัวลงจากปีก่อนหน้า จากปัจจัยฐานสูงของการซื้อรถยนต์ ในปี 2561 และผลกระทบของมาตรการ macroprudential ที่ทางการทยอยออกมาเพื่อดูแลการก่อหนี้ครัวเรือนให้อยู่ในระดับที่เหมาะสม

“EIC คาดการณ์การบริโภคว่าจะขยายตัว 3.5% ชะลอตัวลงจาก 4.6% ในปีก่อน เนื่องจาก 1) รายได้ภาคเกษตรชะลอตัว เป็นผลจากด้านปริมาณซึ่งเริ่มมีความเสี่ยงจากภัยแล้ง ขณะที่ราคาสินค้าสำคัญยังอยู่ในระดับต่ำ 2) หนี้ครัวเรือนอยู่ในระดับสูง ทำให้ครัวเรือนมีแนวโน้มชะลอการบริโภคหลังเร่งใช้จ่ายผ่านการก่อหนี้ไปในช่วงก่อนหน้า และ 3) การชะลอตัวของสินค้าคงทน”

สำหรับทิศทางนโยบายการเงิน อีไอซีคาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายที่อัตรา 1.75% ตลอดทั้งปี 2562 เนื่องจากเศรษฐกิจไทยมีแนวโน้มชะลอมากกว่าที่ กนง.เคยคาด และมีความเสี่ยงด้านต่ำมากขึ้นจากความไม่แน่นอนทั้งจากภาย นอกและภายในประเทศที่เพิ่มสูงขึ้น ประกอบกับอัตราเงินเฟ้อทั่วไปที่ยังทรงตัวอยู่ในระดับต่ำ โดยมีค่าเฉลี่ย 0.7% ในไตรมาสที่ 1

ทั้งนี้ อีไอซีปรับลดประมาณการอัตราเงินเฟ้อทั้งปี 2562 มาอยู่ที่ 0.9% ซึ่งต่ำกว่าขอบล่างของกรอบเป้าหมายนโยบายการเงิน จึงเป็นปัจจัยสำคัญที่จะทำให้ กนง.จะยังไม่ปรับเพิ่มอัตราดอกเบี้ยนโยบายในปีนี้ แต่จะใช้มาตรการ macroprudential และการกำกับสถาบันการเงินเพื่อดูแลจุดเปราะบางเฉพาะจุดที่อาจกระทบต่อเสถียรภาพระบบการเงินในอนาคต โดยเฉพาะประเด็นหนี้ครัวเรือนที่ยังเร่งตัวเร็วกว่าการเพิ่มขึ้นของรายได้อย่างต่อเนื่อง

การประเมินความเสี่ยงที่ต่ำเกินไปของการลงทุนทางการเงินในส่วนของทิศทางค่าเงินบาทคาดว่า จะมีแนวโน้มแข็งค่าขึ้นจากสิ้นปีที่แล้ว โดย ณ สิ้นปี 2562 จะอยู่ในช่วง 31-32 บาทต่อดอลลาร์สหรัฐจากการที่ค่าเงินดอลลาร์ฯ มีแนวโน้มอ่อนค่าลงในปี 2562 จากเศรษฐกิจที่ชะลอตัวและท่าทีของธนาคารกลางสหรัฐฯ ที่ dovish มากขึ้น ประกอบกับเสถียรภาพเศรษฐกิจด้านต่างประเทศที่เข้มแข็งของไทยสะท้อนจากดุลบัญชีเดินสะพัดที่มีแนวโน้มเกินดุลต่อเนื่องที่ประมาณ 6.4% ต่อ GDP ทั้งนี้ ความเสี่ยงที่ค่าเงินบาทอาจจะอ่อนค่าจะมาจากภาวะการเงินโลกที่กลับมาตึงตัวเร็วกว่าคาดและปัญหาเสถียรภาพการเมืองในประเทศเป็นสำคัญ

ดร.ยรรยงกล่าวว่า ต้องจับตาปัจจัยเสี่ยงหลักจากความไม่แน่นอนของแนวโน้มเศรษฐกิจโลกและเสถียรภาพการเมืองในประเทศ แม้จะมีสัญญาณบวกจากการเจรจาการค้าระหว่างสหรัฐฯ กับจีน รวมทั้งท่าทีที่ dovish ขึ้นของธนาคารกลางหลัก ซึ่งช่วยเพิ่มความมั่นใจของนักลงทุนและลดความเสี่ยงต่อเศรษฐกิจโลกได้ในระยะสั้น แต่เศรษฐกิจโลกยังอาจชะลอตัวได้มากกว่าคาดจากความไม่แน่นอนและความเปราะบางในจุดต่างๆ ไม่ว่าจะเป็นสงครามการค้าที่ยังจะยืดเยื้อต่อไปเนื่องจากเป็นปัญหาเชิงโครงสร้างและอาจกลับมาทวีความรุนแรงได้อีก ภาวะการเงินโลกที่อาจกลับมาตึงตัวได้ ปัญหาภาระหนี้ระดับสูงในบางประเทศ เช่น หนี้ของภาคธุรกิจในจีนและสหรัฐฯ รวมทั้งปัญหาภายในเฉพาะประเทศ เช่น กรณี Brexit ที่ยังมีความไม่แน่นอนสูง และอาจส่งผลกระทบต่อเศรษฐกิจสหราชอาณาจักรและยูโรโซน ตลอดจนสร้างความผันผวนให้กับตลาดการเงินโลกในช่วงข้างหน้า

ขณะที่ปัญหาเสถียรภาพทางการเมืองจะเป็นปัจจัยเสี่ยงในประเทศที่สำคัญ ความไม่แน่นอนทางการเมืองยังมีอยู่สูงแม้การเลือกตั้งจะผ่านไปแล้ว รวมทั้งผลการเลือกตั้งที่กลุ่มพรรคการเมือง 2 ขั้วได้จำนวนสมาชิกผู้แทนราษฎรใกล้เคียงกัน ทำให้มีโอกาสสูงที่รัฐบาลใหม่จะเป็นรัฐบาลผสมที่มีเสียงสนับสนุนในสภาผู้แทนราษฎรมากกว่าฝ่ายค้านไม่มากนัก ซึ่งจะมีนัยต่อเสถียรภาพของรัฐบาลและประสิทธิภาพในการผลักดันนโยบายเศรษฐกิจในระยะข้างหน้า โดยอาจมีผลให้เกิดการชะลอการตัดสินใจลงทุนของภาคธุรกิจและการใช้จ่ายของภาคครัวเรือน เพื่อรอดูความชัดเจนของพัฒนาการทางการเมืองก่อน

ข่าวหรือบทความที่เกี่ยวข้อง