ดร.สุทธิ สุนทรานุรักษ์

องค์กรตรวจเงินแผ่นดินหรือที่บางครั้งเรียกว่าสถาบันการตรวจสอบสูงสุด (Supreme Audit Institution) นับเป็นหน่วยงานสำคัญในกลไกการบริหารราชการแผ่นดิน เนื่องจากต้องทำหน้าที่ตรวจสอบการรับจ่ายเงินแผ่นดิน รวมถึงทรัพย์สินของรัฐ

ทุกประเทศต้องมีองค์กรตรวจเงินแผ่นดิน เพียงแต่รูปแบบการจัดองค์กรตรวจเงินแผ่นดินแตกต่างกันไป บางประเทศองค์กรตรวจเงินแผ่นดินเมื่อตรวจสอบเสร็จแล้วต้องรายงานผลการตรวจสอบโดยตรงต่อรัฐสภา (Westminster Model)บางประเทศองค์กรตรวจเงินแผ่นดินอยู่ในรูปแบบของศาลบัญชี (Court of Accountant) บางประเทศการตรวจเงินแผ่นดินกระทำในรูปแบบของคณะกรรมการตรวจเงินแผ่นดิน (Board or State Audit Commission)

องค์กรตรวจเงินแผ่นดินบางประเทศมีความเป็นอิสระสูงทั้งที่บัญญัติไว้ในกฎหมายรัฐธรรมนูญ และกฎหมายการตรวจเงินแผ่นดิน (State Audit Act) รวมถึงการทำหน้าที่ในทางปฏิบัติอย่างเป็นอิสระ ปราศจากการแทรกแซงการทำงานจากรัฐบาล

ทั้งนี้การตรวจเงินแผ่นดินไม่ได้จำกัดเฉพาะการตรวจสอบการเงิน (financial audit) เพียงอย่างเดียว หากแต่การตรวจเงินแผ่นดินยังครอบคลุมการตรวจสอบการปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับ (compliance audit) รวมถึงการตรวจสอบการดำเนินงาน (performance audit)

บทความนี้มีวัตถุประสงค์เพื่อนำเสนอภาพการปรับตัวขององค์กรตรวจเงินแผ่นดินทั่วโลกในศตวรรษที่ 21 เพราะนับตั้งแต่ก้าวเข้าสู่ยุคโลกาภิวัตน์ องค์กรตรวจเงินแผ่นดินทั่วโลกต่างปรับตัวเพื่อรองรับการเปลี่ยนแปลงที่รวดเร็ว…นอกจากนี้ผู้เขียนตั้งใจที่จะชี้ให้เห็นว่า การตรวจเงินแผ่นดินนั้นมีมิติมากกว่าการตรวจสอบเพียงเพื่อ “จับผิด” หรือเป็นองค์กรที่ตั้งขึ้นมาเพื่อทำหน้าที่ปราบปรามทุจริตโดยเฉพาะ ซึ่งภาพดังกล่าวเป็นเพียงส่วนหนึ่งของกระบวนการทำงานตรวจสอบภาครัฐเท่านั้น

นับตั้งแต่ปี ค.ศ. 2000 เป็นต้นมา การตรวจเงินแผ่นดินทั่วโลกเริ่มให้ความสำคัญกับการพัฒนาเกณฑ์การตรวจสอบ (criteria) ที่จากเดิมผู้ตรวจสอบยึดอยู่กับหลักการที่เรียกว่า 3Es Principles ซึ่งหมายถึง การตรวจสอบโดยพิจารณาจากเกณฑ์เรื่องความประหยัด (economy) ความมีประสิทธิภาพ (efficiency) และความมีประสิทธิผล การบรรลุวัตถุประสงค์ของการใช้จ่ายเงินแผ่นดิน (effectiveness)

อย่างไรก็ดี การพิจารณาเกณฑ์การตรวจสอบได้ขยายไปสู่เกณฑ์ความยั่งยืนในการใช้ทรัพยากร (sustainable development)ซึ่งเกณฑ์ดังกล่าวมุ่งเน้นไปที่เรื่องสิ่งแวดล้อม (environment) สอดคล้องกับกระแสเรื่องความยั่งยืนในการทรัพยากรที่ต้องคำนึงถึงคนรุ่นถัดไป

สัญลักษณ์ของ INTOSAI องค์การสถาบันการตรวจสอบสูงสุดซึ่งมีองค์กรตรวจเงินแผ่นดินทั่วโลกเป็นสมาชิกกว่า 193 ประเทศ ที่มาภาพ: https://uia.org

ด้วยเหตุนี้ การตรวจสอบขององค์กรตรวจเงินแผ่นดินทั่วโลกจึงเริ่มหันมาสนใจการตรวจสอบที่เรียกว่าการตรวจสอบสิ่งแวดล้อม (environmental audit) โดยองค์กรตรวจเงินแผ่นดินแคนาดา (Office of the Auditor General of Canada) องค์กรตรวจเงินแผ่นดินในสหรัฐอเมริกา (Government Accountability Office) และองค์กรตรวจเงินแผ่นดินเอสโตเนีย (National Audit Office of Estonia) เป็นหัวหอกในการพัฒนางานตรวจสอบลักษณะนี้ โดยมุ่งหวังให้การตรวจสอบสามารถชี้ข้อตรวจพบ (audit finding) และให้ข้อเสนอแนะที่เป็นประโยชน์ต่อการปรับปรุงกระบวนการจัดการด้านสิ่งแวดล้อมดีขึ้น โดยเฉพาะอย่างยิ่งโครงการต่างๆ ของภาครัฐที่อาจส่งผลกระทบต่อสิ่งแวดล้อม

ปัจจุบันการตรวจสอบสิ่งแวดล้อมกลายเป็นลักษณะการตรวจสอบเฉพาะ (special audit) ลักษณะหนึ่งที่องค์กรตรวจเงินแผ่นดินทั่วโลกให้ความสำคัญ …เรื่องสิ่งแวดล้อมกลายเป็นประเด็นที่ถูกหยิบขึ้นมาเป็นเกณฑ์ในการตรวจสอบ เช่น องค์กรตรวจเงินแผ่นดินอินเดีย (Comptroller and Auditor General of India) เพิ่งรายงานผลการตรวจสอบการดำเนินงานโครงการฟื้นฟูลุ่มแม่น้ำคงคา โดยข้อตรวจพบที่สำคัญพบว่า งบประมาณที่ลงไปกับการฟื้นฟูลุ่มแม่น้ำคงคานั้นไม่ได้ทำให้สภาพแม่น้ำดีขึ้นแต่อย่างไร โครงการบางโครงการยังล่าช้าไม่ได้ลงมือทำ หนำซ้ำงบประมาณยังเพิ่มขึ้นมหาศาลแทบทุกปี

อย่างที่กล่าวไปแล้วข้างต้น การพัฒนางานตรวจสอบ คือ การพัฒนาเกณฑ์การตรวจสอบให้ผู้ตรวจสอบสามารถตรวจสอบการใช้จ่ายเงินแผ่นดินได้ครอบคลุมทุกมิติการใช้ทรัพยากรส่วนรวมให้มากที่สุด ดังนั้น เกณฑ์เรื่องความคุ้มค่าที่เริ่มต้นจาก ความประหยัด ความมีประสิทธิภาพ และความมีประสิทธิผล ได้ก้าวพรมแดนมาสู่การตรวจสอบโดยพิจารณาเรื่องความยั่งยืนในการใช้ทรัพยกรที่มองไปถึงสิ่งแวดล้อมมากขึ้น

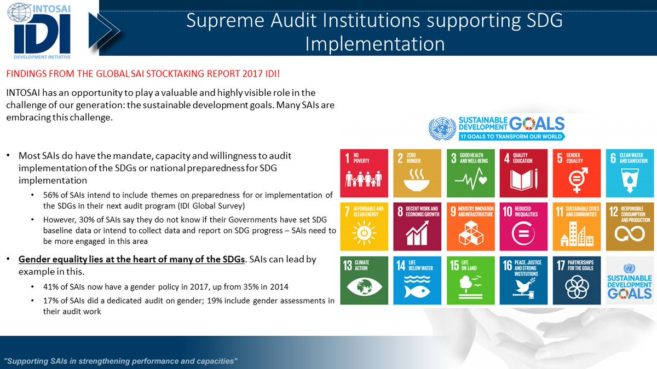

อย่างไรก็ดี นับตั้งปี ค.ศ. 2015 เป็นต้นมา องค์การสหประชาชาติประกาศวาระการพัฒนาที่เน้นเป้าหมายการพัฒนาอย่างยั่งยืน (Sustainable Development Goals) หรือ SDGs ซึ่งมีทั้งหมด 17 เป้าหมายทำให้องค์กรตรวจเงินแผ่นดินทั่วโลก “ขานรับ” กับเป้าหมายดังกล่าวและเริ่มปรับตัว โดยเริ่มจากศึกษาวิจัย และทดลองใช้เกณฑ์การตรวจสอบที่ตอบโจทย์เรื่อง SDGs โดยพัฒนาเกณฑ์การตรวจสอบที่ขยายจาก 4Es (Economy, Efficiency, Effectiveness, and Environment) ไปสู่ E ตัวที่ 5 คือ Equity

ทั้งนี้ ปรัชญาเบื้องหลังของ SDGs ที่ว่า No one left behind ต้องการจะสื่อให้เห็นถึงการพัฒนาที่ไม่ทิ้งใครไว้ข้างหลัง…ปรัชญาดังกล่าวทำให้องค์กรตรวจเงินแผ่นดินทั่วโลกต่างเริ่มทบทวนเกณฑ์การตรวจสอบอีกครั้ง โดยเริ่มเน้นพรมแดนการตรวจสอบโครงการด้านสังคมมากขึ้น โดยมุ่งไปในประเด็นการตรวจสอบการกระจายทรัพยากรภาครัฐว่าเป็นธรรมหรือไม่ โครงการต่างๆ ของรัฐกีดกันใครกลุ่มใดกลุ่มหนึ่งไม่ให้เข้าถึงทรัพยากรรัฐหรือไม่

ประเด็น SDGs เป็นประเด็นสำคัญที่องค์กรตรวจเงินแผ่นดินทั่วโลกกำลังให้ความสำคัญ

ที่มาภาพ: https://pbs.twimg.com/media/DVlWUKZXcAE1KuT.jpg

…ในช่วงสองสามปีที่ผ่านมา องค์กรตรวจเงินแผ่นดินบางประเทศก้าวไปไกลถึงขนาดการให้ข้อเสนอแนะกับรัฐบาลเกี่ยวกับประเด็นโครงการต่างๆ ของรัฐไม่ควรมีการกีดกันเรื่องเพศสภาพ (gender)

อย่างไรก็ดี การตรวจเงินแผ่นดินในอนาคตได้สะท้อนให้เห็นจากบทความเรื่อง The Future of Audit: No Magic Recipes ของ Tytii Yli Viikari ผู้ว่าการตรวจเงินแผ่นดินขององค์กรตรวจเงินแผ่นดินฟินแลนด์ (Auditor General of Finland) ซึ่งเสนอภาพอนาคตขององค์กรตรวจเงินแผ่นดินทั่วโลกที่กำลังเผชิญหน้ากับการเปลี่ยนแปลงครั้งใหญ่ที่สุดในยุค Digital Revolution และ Disruptive Technology

แน่นอนว่า การเปลี่ยนแปลงดังกล่าวเปรียบเสมือน “คลื่นสึนามิ” ที่ถาโถมเข้ามาอย่างรวดเร็ว เทคโนโลยีที่ก้าวพ้นจากอินเทอร์เน็ตธรรมดา สู่แอปพลิเคชันมือถือ สู่ยุคบิ๊กดาต้า สู่เรื่องบล็อกเชน …เกิดศัพท์แสงใหม่ๆ ในวงการเทคโนโลยี และเจ้าศัพท์ใหม่ๆ เหล่านี้เองที่ส่งผลกระทบต่อวิถีชีวิตประจำวันและวิธีการทำงาน

ฟินแลนด์นับเป็นแบบอย่างให้กับหลายประเทศในเรื่องของการพัฒนาทุกด้าน ทั้งด้านการศึกษา วิทยาศาสตร์ เทคโนโลยีและนวัตกรรม…ครั้งหนึ่ง Nokia โทรศัพท์มือถือสัญชาติฟินแลนด์ก็เคยเป็นผู้นำในวงการโทรศัพท์มือถือ แต่วันนี้ชะตากรรมของ Nokia ก็หนีไม่พ้นคลื่นสึนามิที่เรียกว่า disruptive technology

ด้วยเหตุนี้ ผู้ว่า สตง. ฟินแลนด์ จึงตั้งคำถามไว้ในบทความของเธอว่า แล้วอนาคตอันใกล้นี้ วิชาชีพการตรวจเงินแผ่นดินจะเปลี่ยนแปลงไปอย่างไร …เพราะวิชาชีพของผู้ตรวจสอบคงหนีไม่พ้นที่จะถูก artificial intelligence (AI)เข้ามาแย่งงานเช่นกัน

disruptive technology กับการปรับตัวขององค์กรตรวจเงินแผ่นดินทั่วโลก ที่มาภาพ: https://www. intosaicbc.org/wp-content/uploads/2018/04/Tytti-capacity-building-opportunities-for-SAIs-e1523351354962.png

ประเด็นนี้ทำให้องค์กรตรวจเงินแผ่นดินทั่วโลกต้อง “ปรับตัว” จากภายใน เพื่อตอบสนองกับการเปลี่ยนแปลงจากภายนอก…เพราะโลกยุคใหม่เป็นยุคของ platform economy ที่ทุกอย่างถูกจัดวางภายใต้ platform business model ด้วยเหตุนี้ไม่เพียงแต่รูปแบบธุรกิจ การค้า การลงทุน การเงินจะเปลี่ยนไป หากแต่ธุรกรรมต่างๆ ที่รัฐจะต้องดำเนินการก็ต้องเปลี่ยนไปด้วย

ในช่วงหลายปีที่ผ่านมา เราได้คุ้นกับเรื่อง open government มากขึ้น การสร้างรัฐบาลเปิดภายใต้แนวคิด open data การเน้นความสำคัญของข้อมูลขนาดใหญ่ big data สิ่งเหล่านี้ล้วนแล้วแต่กระทบการทำงานตรวจสอบทั้งสิ้น

ความคาดหวังของประชาชนที่จะเข้าถึงข้อมูลรัฐมากขึ้น ความคาดหวังดังกล่าวทำให้รัฐบาลทั่วโลกต่างต้องปรับตัว ทั้งเรื่องการขยายขอบเขตของกฎหมายเกี่ยวกับการเข้าถึงข้อมูลภาครัฐ (freedom of information) การพัฒนา platform ข้อมูลรัฐให้ง่ายต่อความเข้าใจของประชาชน…สิ่งเหล่านี้ผู้ตรวจสอบต้องปรับตัวเช่นกัน เพราะไม่เช่นนั้นแล้ว ประชาชนจะเริ่มทำหน้าที่แทนผู้ตรวจสอบเสียเอง

Viikari ชี้ให้เห็นว่า องค์กรตรวจเงินแผ่นดินทั่วโลกต้องปรับตัวจากภายใน เพื่อรองรับการเปลี่ยนแปลงที่รวดเร็วจากภายนอก การปรับตัวเริ่มตั้งแต่การปรับมุมมองของผู้ตรวจสอบให้เข้าใจบริบทของโลกที่เปลี่ยนแปลงไป การตั้งข้อสังเกตในรายงานการตรวจสอบจะต้องตั้งอยู่บนมาตรฐานทางวิชาชีพอย่างเคร่งครัด เช่นเดียวกันกับการให้ข้อเสนอแนะจากการตรวจสอบ (audit recommendation) ต้องเป็นไปอย่างสร้างสรรค์ (constructive recommendation)

หากจะว่าไปแล้ว ข้อเสนอของ Viikari อาจจะ “โลกสวย” เกินไป สำหรับประเทศกำลังพัฒนา เพราะฟินแลนด์เป็นหนึ่งในประเทศโปร่งใสที่สุดประเทศหนึ่งลำดับต้นๆ ของโลก ปัญหาการคอร์รัปชันมีน้อยมาก ความสลับซับซ้อนในการเล่นแร่แปรธาตุกับเงินแผ่นดินอาจไม่เท่ากับประเทศกำลังพัฒนา ด้วยเหตุนี้การทำหน้าที่ตรวจสอบขององค์กรตรวจเงินแผ่นดินในประเทศกำลังพัฒนาจึงพยายามมุ่งไปที่การป้องกันการรั่วไหลจนกลายเป็นภาพของการ “จับผิด” มากกว่าจะให้คำแนะนำเชิงสร้างสรรค์อย่างเป็นระบบ

…ภาพที่ปรากฏจึงเป็น “ยักษ์ถือตะบอง” มากกว่า “ยักษ์ใจดี”

อย่างไรก็ดี ไม่ช้าก็เร็ว องค์กรตรวจเงินแผ่นดินทั่วโลกต่างต้องปรับตัวให้ทันกับเปลี่ยนแปลงเหล่านี้ เพราะมิเช่นนั้นแล้วคลื่นสึนามิ “disruptive technology” อาจจะพัดพาให้องค์กรตรวจเงินแผ่นดินกลายเป็นสิ่งไม่จำเป็นอีกต่อไปในกลไกการบริหารราชการแผ่นดิน