บทความการลงทุนเอกชนของไทย โดย เศรษฐพุฒิ สุทธิวาทนฤพุฒิ / กฤษฏิ์ ศรีปราชญ์ / จารีย์ ปิ่นทอง / ศิริกัญญา ตันสกุล/ รุจา อดิศรกาญจน์ / แพรวไพลิน วงษ์สินธุวิเศษ / พิมพ์อร วัชรประภาพงศ์

ผู้เขียนจัดทำบทความชุดนี้ โดยมีวัตถุประสงค์เพื่อตอบข้อสักถามเรื่องการลงทุนไทยที่หลายฝ่ายมีข้อสงสัยตลอดช่วงปีที่ผ่านมาว่า ทำไมการลงทุนภาคเอกชนของไทยต่ำมานาน และเพื่อสร้างความเข้าใจเชิงนโยบาย ตลอดจนสนับสนุนให้เกิดการหารือและแลกเปลี่ยนความคิดเห็นในเชิงสร้างสรรค์ บนพื้นฐานของข้อมูลและการวิเคราะห์อันจะเป็นประโยชน์ต่อการกำหนดยุทธศาสตร์การพัฒนาประเทศที่มั่นคงและยั่งยืน

โครงการระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC)

ในช่วง 3-4 ปีที่ผ่านมา หลายคนออกมาพูดถึงสาเหตุที่ทำให้การลงทุนไทยอยู่ในระดับต่ำมาก แต่ไทยก็ยังไม่สามารถแก้ปัญหาการลงทุนได้สักที และจากที่เราได้ทราบถึง 8 ข้อเท็จจริงเกี่ยวกับการลงทุนไทยแล้ว ทำให้เริ่มมีคำถามว่า “สรุปแล้วการลงทุนต่ำมาจากสาเหตุอะไรกันแน่” ดังนั้น การทำ Check list เหตุผลที่ทำให้การลงทุนภาคเอกชนอยู่ในระดับต่ำ จะช่วยวิเคราะห์ให้เห็นสาเหตุที่ “ใช่” และ “ไม่ใช่” ชัดเจนขึ้น ซึ่งสามารถสรุปได้ว่า สิ่งสำคัญที่ทำให้การลงทุนภาคเอกชนต่ำไม่ได้อยู่ที่ตัวเงิน แต่เป็นเพราะ (1) รูปแบบการค้าและการบริโภคเปลี่ยนไป (2) การลงทุนภาครัฐส่วนใหญ่เป็นลักษณะซ่อมสร้างที่ไม่ช่วยให้เกิดการลงทุนใหม่ๆ จากภาคเอกชนมากนัก และ (3) ต้นทุนการระดมทุนของไทยสูงกว่าประเทศอื่น

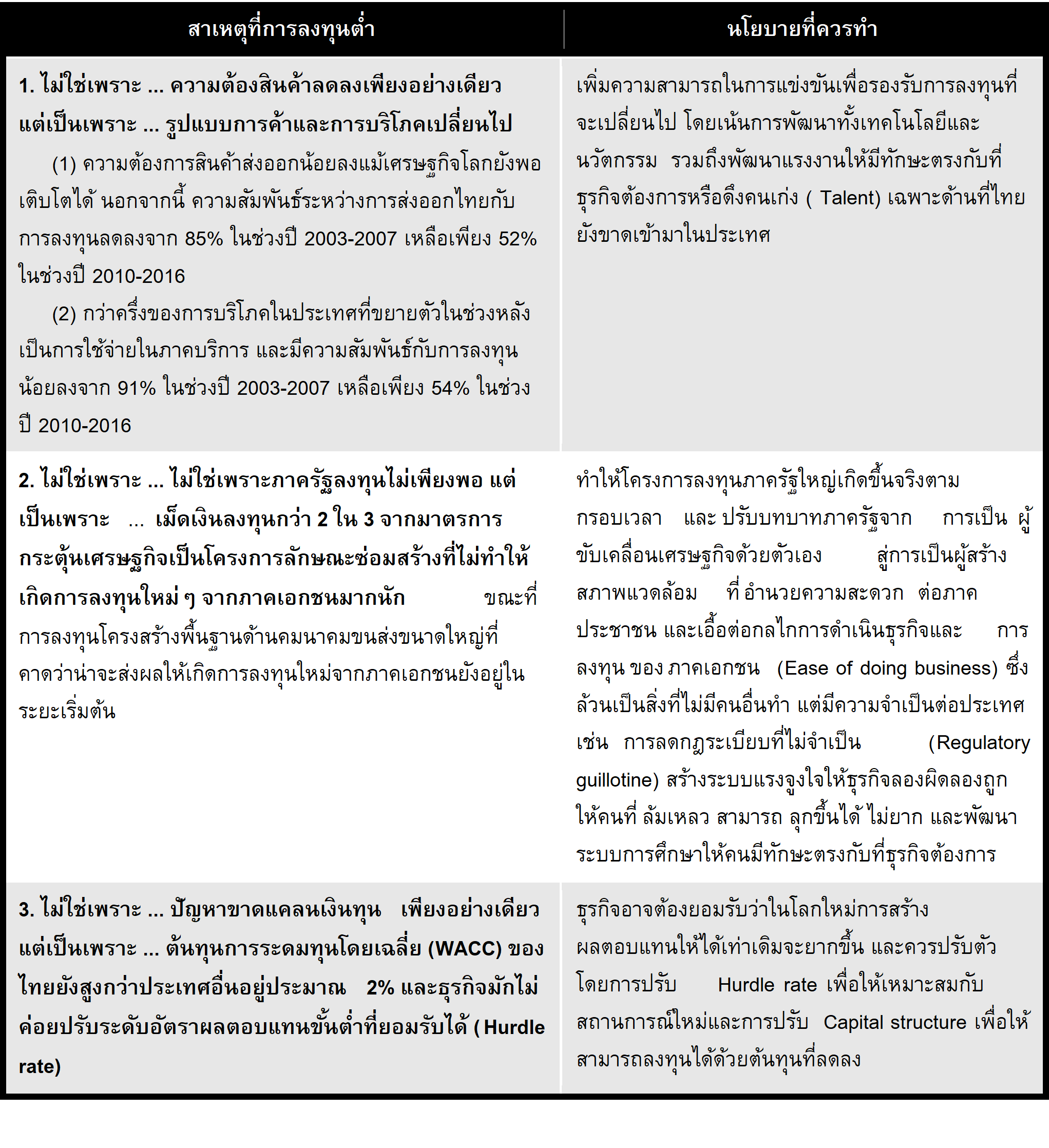

1.การลงทุนต่ำ ไม่ใช่เพราะความต้องการสินค้าสำหรับส่งออกและบริโภคในประเทศลดลงเพียงอย่างเดียว แต่เป็นเพราะ “รูปแบบการค้าและการบริโภคเปลี่ยนไป” ด้วย เห็นได้จากความสัมพันธ์ระหว่างการลงทุนกับการส่งออกและการบริโภคที่ลดลงชัดเจน

หลังวิกฤตการเงินโลกหลายคนมองว่าความต้องการสินค้าส่งออกของไทย (Demand) อยู่ในภาวะซบเซา ทำให้ไม่มีการลงทุนเพิ่มเติม

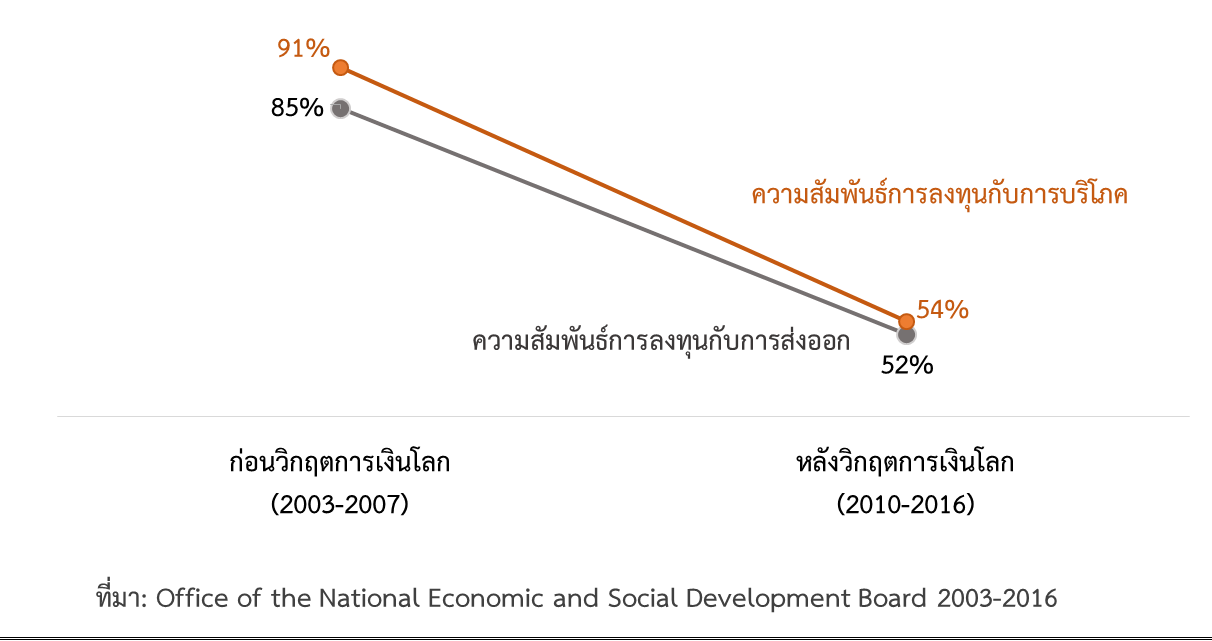

อย่างไรก็ตาม ปัจจุบันแม้การส่งออกจะปรับดีขึ้น แต่การลงทุนภาคเอกชนอาจไม่เพิ่มขึ้นมากเท่าเดิม เพราะการลงทุนมีความสัมพันธ์กับ การส่งออกน้อยลงหลังช่วงวิกฤต ถ้าการส่งออกไทยเพิ่มขึ้น 1% การลงทุนจะเพิ่มขึ้นเพียง 0.52% ลดลงจาก 0.85% ในช่วงก่อนวิกฤต (รูปที่ 7) และถึงความต้องการสินค้าจะเพิ่มขึ้น ไทยอาจไม่สามารถถึงดูดเม็ดเงินลงทุนจากต่างประเทศได้มากนัก เห็นได้จากสัดส่วน FDI ของไทยที่ลดลงประเทศเดียวในอาเซียน

นอกจากนี้ การลงทุนอาจไม่เติบโตไปกับการบริโภคในประเทศเท่าในอดีต แม้ความต้องการในประเทศเติบโตได้ต่อเนื่องโดยเฉลี่ย 2.5% แต่กว่าครึ่งหนึ่งมากจากการใช้จ่ายด้านบริการที่มากขึ้น และมีข้อสังเกตว่าภาคบริการหลายอย่างไม่ต้องอาศัยการลงทุนขนาดใหญ่แบบการสร้างโรงงานอุตสาหกรรม

โครงสร้างการบริโภคที่เน้นการใช้จ่ายด้านบริการมากขึ้นทำให้การลงทุนมีความสัมพันธ์กับการบริโภคลดลง จาก 91% ในช่วงปี 2003-2007 เหลือ 54% ในช่วงปี 2010-2016 ดังนั้น แนวคิดที่จะใช้นโยบายกระตุ้นกำลังซื้ออย่างเดียวคงไม่ช่วยแก้ปัญหาให้การลงทุนเพิ่มขึ้นได้นัก เพราะความต้องการซื้อของที่เพิ่มขึ้นคงจะไม่กระตุ้นการลงทุนเหมือนในอดีต

สิ่งที่ควรทำคือเพิ่มความสามารถในการแข่งขันให้ธุรกิจสามารถพัฒนาสินค้าให้มีความซับซ้อนและเป็นที่ต้องการมากขึ้น เพื่อให้ไทยสามารถส่งออกแข่งขันกับต่างประเทศได้ โดยควรพัฒนาทั้งเทคโนโลยีและนวัตกรรมให้สอดคล้องกับแนวโน้มเทคโนโลยีใหม่ของโลกที่เปลี่ยนแปลงไป เช่น Automation หรือ A.I. (Artificial Intelligence) (อ่านรายละเอียดเพิ่มเติมในบทความย่อยที่ 3: หน้าตาการลงทุนในอนาคตจะเป็นแบบใด)และพัฒนาแรงงานให้มีทักษะตรงกับที่ธุรกิจต้องการหรือดึงคนเก่ง (Talent) เฉพาะด้านที่ไทยยังขาดเข้ามาในประเทศ โดยล่าสุดอันดับของ Innovation index ของไทยยังคงอยู่ห่างจากคู่แข่งอย่างสิงคโปร์ และมาเลเซียที่อยู่ในอันดับ 7 และ 37 ตามลำดับ ขณะที่ไทยอยู่อันดับ 51 ของโลก2

2.การลงทุนต่ำ ไม่ใช่เพราะภาครัฐลงทุนไม่เพียงพอ เห็นได้จากเม็ดเงินลงทุนภาครัฐโตเร็วมากถึง 20% ต่อปี แต่อาจเป็นเพราะเม็ดเงินลงทุนกว่า 2 ใน 3 จากมาตรการกระตุ้นเศรษฐกิจ3เป็นโครงการลักษณะซ่อมสร้างที่ไม่ทำให้เกิดการลงทุนใหม่ๆ จากภาคเอกชนมากนัก ขณะที่การลงทุนโครงสร้างพื้นฐานด้านคมนาคมขนส่งขนาดใหญ่ที่คาดว่าน่าจะส่งผลให้เกิดการลงทุนใหม่จากภาคเอกชนยังอยู่ในระยะเริ่มต้น

ในช่วงปี 2015-2016 เม็ดเงินลงทุนภาครัฐโตเร็วมากถึง 20% ต่อปี เร่งขึ้นมากจากช่วง 10 ปีก่อนหน้าที่โตเฉลี่ยเพียง 2% ต่อปี แต่ไม่ทำให้การลงทุนใหม่ๆ จากภาคเอกชนเพิ่มขึ้นนัก เพราะกว่า 2 ใน 3 ของเม็ดเงินจากมาตรการกระตุ้นเศรษฐกิจ 4 มาตรการเป็นโครงการลักษณะซ่อมสร้าง โดยส่วนใหญ่เป็นการซ่อมสร้างถนนทางหลวง โครงการชลประทาน และอาคารสำนักงาน

ขณะที่การลงทุนโครงสร้างพื้นฐานด้านคมนาคมขนส่งขนาดใหญ่ที่คาดว่าน่าจะส่งผลให้เกิดการลงทุนใหม่ของภาคเอกชน ยังอยู่ในระยะเริ่มต้นก่อสร้างจึงอาจยังไม่จูงใจให้เกิดการลงทุนใหม่ของภาคเอกชนได้มากในระยะนี้ หรือบางโครงการที่มีศักยภาพอาจมีเหตุที่ทำให้ต้องเลื่อนการลงทุนของรัฐออกไป จนทำให้นักลงทุนเกิดความไม่เชื่อมั่น เช่น โครงการระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor: EEC) ซึ่งเป็นโครงการที่มีศักยภาพที่จะเป็นจุดเริ่มต้นของ Thailand 4.0 ในการสร้างอนาคตการลงทุนไทย แต่ก็เห็นการเลื่อนในหน้าสื่อมาแล้วถึง 3 ครั้ง4

ดังนั้น การที่รัฐบาลลงทุนในปริมาณมาก แต่ถ้ายังไม่ใช่โครงการที่ก่อให้เกิดการต่อยอดจากภาคธุรกิจ คงไม่ช่วยแก้ปัญหา

สิ่งที่ควรทำ คือ ทำให้เกิดการลงทุนในโครงการขนาดใหญ่ที่ช่วยให้เกิดการต่อยอดและขยายธุรกิจ ประกอบกับการสร้างสภาพแวดล้อมที่เอื้อต่อการลงทุน เช่น การลดกฎระเบียบที่ไม่จำเป็น (Regulatory reform / Regulatory guillotine) เป็นต้น แม้ที่ผ่านมาภาครัฐได้เริ่มทำไปบ้างแล้ว5 แต่อาจยังไม่เพียงพอ นอกจากนี้ความชัดเจนของนโยบายและความสามารถในการดำเนินงานตามแผนที่ประกาศไว้ เป็นปัจจัยสำคัญที่จะช่วยให้นักลงทุนมีความเชื่อมั่นแล้วพร้อมจะลงทุน

3.การลงทุนต่ำ ไม่ใช่เพราะปัญหาขาดเงินทุน แต่เป็นเพราะต้นทุนการระดมทุนไทยสูงกว่าประเทศอื่น และธุรกิจมักไม่ค่อยปรับระดับอัตราผลตอบแทนขั้นต่ำที่ยอมรับได้ (Hurdle rate)

ในช่วง 2 ปีที่ผ่านมา ธุรกิจมีสภาพคล่องล้น เอกชนใช้วงเงินสินเชื่อธุรกิจไปเพียงครึ่งเดียวของที่ธนาคารอนุมัติ หรือราว 49% และยังสามารถจ่ายปันผลได้สูง สะท้อนว่าธุรกิจโดยเฉลี่ยยังมีวงเงินเหลืออีกมากที่สามารถนำไปใช้เพื่อการลงทุนได้

ขณะเดียวกันต้นทุนดอกเบี้ยดูเหมือนจะต่ำ โดยอัตราดอกเบี้ยนโยบายปัจจุบันแทบจะต่ำที่สุดในประวัติศาสตร์ เป็นรองก็เพียงช่วงวิกฤติ

Dot Com และ Subprime6 เท่านั้น โดยอัตราดอกเบี้ยนโยบายปัจจุบันอยู่ที่ 1.5% เกือบจะต่ำที่สุดในภูมิภาค (เอเชีย)7 และอยู่ในช่วงขาลงมากว่า 5 ปี นานกว่าประเทศอื่นๆ ในกลุ่ม

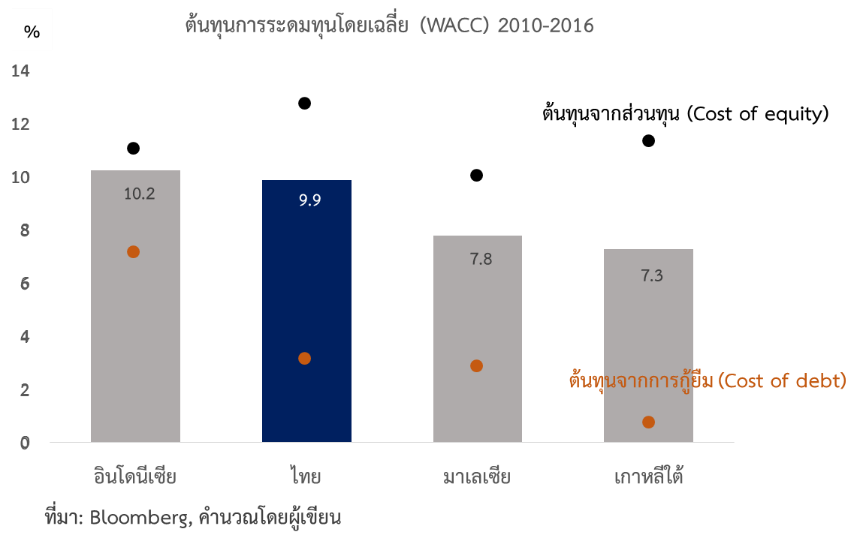

แม้อัตราดอกเบี้ยไทยจะต่ำ แต่เหตุที่ธุรกิจยังไม่ลงทุน8 เป็นเพราะแม้ธุรกิจจะมีต้นทุนจากการกู้ยืม (Cost of debt) ค่อนข้างต่ำสอดคล้องกับทิศทางอัตราดอกเบี้ยนโยบาย แต่ต้นทุนการระดมทุนโดยเฉลี่ยของธุรกิจ (WACC9 ) ยังขึ้นอยู่กับต้นทุนจากส่วนทุน (Cost of equity) ด้วย ซึ่งต้นทุนจากส่วนทุนโดยเฉลี่ยของไทยยังสูงกว่าประเทศเพื่อนบ้าน10 ดังนั้น WACC ของไทยจึงยังสูงกว่าประเทศอื่นอยู่ประมาณ 2%11 (รูปที่ 8)

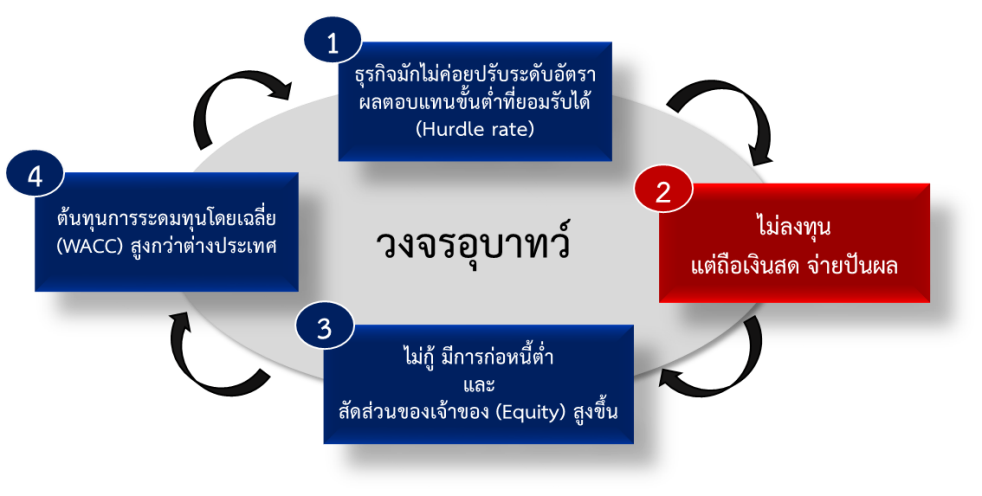

นอกจากต้นทุนการระดมทุนโดยรวมจะสูงแล้ว ธุรกิจมักไม่ค่อยปรับระดับอัตราผลตอบแทนขั้นต่ำที่ยอมรับได้ (Hurdle rate) ทำให้ธุรกิจอาจตัดสินใจไม่ลงทุน เพราะคิดอัตราผลตอบแทนขั้นต่ำที่พึงรับได้โดยอ้างอิงระดับในอดีต 10 ปีที่แล้วเมื่อครั้งภาวะเศรษฐกิจยังรุ่งเรือง เมื่อ Hurdle rate ยังสูงอยู่ ทำให้ธุรกิจจึงอาจเลือกที่จะไม่ลงทุนในหลายๆ โครงการที่สนใจ

เมื่อไม่ลงทุน บางบริษัทเลือกที่จะถือเงินสดในระดับสูงเพื่อรักษาสภาพคล่อง และเป็นเงินทุนสำรองที่จะใช้สำหรับลงทุนในโครงการที่เห็นว่ามีอัตราผลตอบแทนสูงมากพอ กำไรส่วนหนึ่งที่บริษัทได้รับจึงนำมาจ่ายเป็นเงินปันผลให้ผู้ถือหุ้น ซึ่งส่งผลให้บริษัทเป็นที่น่าเชื่อถือและดึงดูดนักลงทุนให้เข้ามาซื้อหุ้นเพิ่ม ทำให้สัดส่วนของเจ้าของหรือ Equity สูงขึ้น ต้นทุนการระดมทุนโดยเฉลี่ยจึงเพิ่มขึ้นอีก ดังนั้น อัตราผลตอบแทนขั้นต่ำที่ยอมรับได้จึงไม่ลดตามดอกเบี้ยที่ลดลงเสียที เกิดเป็นวงจรอุบาทว์ (Vicious cycle) (รูปที่ 9)

ดังนั้น นโยบายการให้สินเชื่อดอกเบี้ยต่ำ (Soft loan) อาจไม่ได้ช่วยให้เกิดการลงทุนได้มากเพราะช่วยธุรกิจเพียงบางกลุ่ม สิ่งที่ควรทำ คือ ธุรกิจอาจต้องยอมรับว่าในโลกใหม่การสร้างผลตอบแทนให้ได้เท่าเดิมจะยากขึ้น และควรปรับตัว โดยการปรับ Hurdle rate เพื่อให้เหมาะสมกับสถานการณ์ใหม่และการปรับ Capital structure เพื่อให้สามารถลงทุนได้ด้วยต้นทุนที่ลดลง

ทั้งหมดนี้เป็นการพิจารณาข้อเท็จจริงจากข้อมูลในอดีต แต่หากพูดถึงการลงทุนไทยแล้ว ประเด็นสำคัญคงไม่ใช่เพียงแต่ว่าทำไมที่ผ่านมาการลงทุนไทยต่ำ แต่ยังมีประเด็นที่ชวนคิดไม่น้อยไปกว่ากัน คือ ภายใต้โลกที่เปลี่ยนแปลงอย่างรวดเร็ว หน้าตาการลงทุนในอนาคตจะเปลี่ยนไปอย่างไร จะเป็นโจทย์ที่ยากกว่าการแก้ปัญหาการลงทุนต่ำหรือไม่ อ่านต่อได้ในบทความย่อยที่ 3 หน้าตาการลงทุนในอนาคตจะเป็นแบบใด

หมายเหตุ:

1.กระทรวงแรงงาน ศึกษา และอุตสาหกรรมต้องร่วมกันวางแผนและพัฒนาแรงงานให้ตรงกับความต้องการของธุรกิจในอนาคตเหมือนกับที่สิงคโปร์ทำ คือ ทั้ง 3 กระทรวงจะต้องร่วมกันหารือกับภาคธุรกิจที่เป็นนักลงทุนเป้าหมายว่าในอีก

5 ปี เทคโนโลยีด้านใดจะเป็นที่นิยม และธุรกิจต้องการแรงงานแบบใด พร้อมทั้งเริ่มพัฒนาคนไปพร้อมๆ กับแผนฟูมฟักอุตสาหกรรม

2.World Intellectual Property Organization (2017). The Global Innovation Index 2017 Innovation Feeding the World.

3.งบประมาณจัดสรรของมาตรการด้านการใช้จ่ายเพื่อกระตุ้นเศรษฐกิจที่ถูกใช้ในช่วง ปี 2015-2017 (มาตรการฯ) ซึ่งมีมูลค่าราว 9.5 หมื่นล้านบาท ประกอบไปด้วย 4 มาตรการย่อยตามวงเงินที่ใช้จัดสรร ได้แก่ 1) มาตรการกระตุ้นการลงทุนขนาดเล็กของรัฐบาลทั่วประเทศจากงบกลางปี 2015 วงเงิน 2.4 หมื่นล้านบาท 2) มาตรการกระตุ้นการลงทุนขนาดเล็กของรัฐบาลทั่ว ประเทศจากงบประมาณปี 2016 วงเงิน 1.6 หมื่นล้านบาท 3) มาตรการเพิ่มประสิทธิภาพการใช้จ่ายงบประมาณปี 2017 วงเงิน 3.5 หมื่นล้านบาท และ 4) มาตรการกระตุ้นวงเงินขนาดเล็กทั่วประเทศปี 2017 วงเงิน 2.3 หมื่นล้านบาท (โดยทั้ง 4 มาตรการมีรายการใช้จ่ายทั้งสิ้นจำนวน 247,794 รายการด้วยกัน) (SCB EIC Outlook Q2/2017)

4.ในช่วงครึ่งหลังของปี 2016 ข่าวเกี่ยวกับ พ.ร.บ. EEC ระบุว่า “คาดว่ากฎหมายจะมีผลบังคับใช้ภายในต้นปี 2560”

(กรุงเทพธุรกิจและผู้จัดการ 5 ตุลาคม 2016) /ในช่วงต้นปี 2017 ข่าวเกี่ยวกับ พ.ร.บ. EEC ระบุว่า “น่าจะบังคับใช้ได้ช่วง มี.ค.-เม.ย.” และ “คาดว่ากฎหมายจะมีผลบังคับใช้ภายในไตรมาสที่ 2” (ไทยรัฐ 2 ก.พ. 2017 และเนชั่น

17 เม.ย. 2017/ในช่วง พ.ค. 2017 พ.ร.บ. EEC ถูกเลื่อนอย่างเป็นทางการเพื่อปรับทบทวนกฎหมายในหัวข้อต่างๆ โดยคาดว่าจะแล้วเสร็จ “ภายใน ต.ค. 2017” (ไทยรัฐ 24 พ.ค. 2017)

5.อันดับ IMD Competitiveness Ranking ล่าสุดปรับดีขึ้นจากอันดับที่ 28 เป็น 27

6.ดอกเบี้ยนโยบายเคยต่ำที่สุดที่ 1.25% ช่วงวิกฤติ Dot Com (June 03 – July 04) และ วิกฤติ Subprime (April 09 – June 10)

7.เกาหลีใต้ 1.25% และ ไต้หวัน 1.38% หรือหากดูจากอัตราดอกเบี้ยนโยบายที่แท้จริง ที่คำนวณจากเงินเฟ้อคาดการณ์ 1 ปีข้างหน้า (Consensus Economics) ก็พบว่าอัตราดอกเบี้ยนโยบายที่แท้จริงของไทยเกือบจะต่ำสุดในภูมิภาคเช่นกัน

8.บริษัทจะตัดสินใจลงทุนก็ต่อเมื่อผลตอบแทนที่ได้จากการลงทุนนั้นมากกว่าอัตราผลตอบแทนขั้นต่ำที่ยอมรับได้ เช่น ถ้าบริษัทหนึ่งกู้เงินมาลงทุน โดยต้องจ่ายดอกเบี้ย 5% บริษัทก็ต้องมองหาโครงการที่ได้ผลตอบแทนมากกว่า 5% จึงจะคุ้มที่จะลงทุน แต่บริษัททั่วไปไม่ได้ระดมทุนจากการกู้เงินเพียงอย่างเดียว แต่ใช้จากส่วนทุนด้วย ต้นทุนของการระดมทุนโดยรวมจึงมาจากต้นทุนเฉลี่ยของการกู้ และการระดมทุนจากตลาดหุ้น ตามสัดส่วนว่าจะกู้มากกู้น้อย หรือใช้เงินจากตลาดหุ้นมากหรือน้อย ในทางปฏิบัติ ธุรกิจไม่ได้พิจารณาเฉพาะอัตราผลตอบแทนขั้นต่ำที่ยอมรับได้ (Hurdle rate) เท่านั้น บริษัทยังพิจารณา Internal Rate of Return (IRR) ในการสะท้อนผลตอบแทนของการลงทุนแต่ละโครงการ ซึ่งคำนึงถึงระยะเวลาในการคืนทุนด้วย โดย IRR ที่บริษัทกำหนดก็คิดมาจากค่าเฉลี่ยในอดีตเช่นเดียวกับ Hurdle rate

9.Weighted Average Cost of Capital (WACC) ซึ่งประกอบด้วยต้นทุนจากส่วนทุน (Cost of equity) และต้นทุน

จากการกู้ยืม (Cost of debt)

10.เฉลี่ยตั้งแต่ปี 2010 ถึง 2016

11.อาทิ ธุรกิจกลุ่ม Chemical ไทยสูงกว่ามาเลเซียประมาณ 4% และกลุ่ม Telecommunication ไทยสูงกว่ามาเลเซีย ประมาณ 2%

การยืมผลงาน

บทความนี้สงวนสิทธิ์ภายใต้สัญญาอนุญาต Creative Commons ไม่แก้ไขเนื้อหาใดๆ จากบทความ ยกเว้นเพื่อสะท้อนความเปลี่ยนแปลงที่เกี่ยวกับเวลา สถานที่ และแนวบรรณาธิการ ต้องอ้างอิงแหล่งที่มา หากนำเนื้อหาในบทความไปวิเคราะห์หรือเผยแพร่ไม่สามารถนำบทความหรือเนื้อหาในบทความไปเผยแพร่เพื่อวัตถุประสงค์ทางการค้า