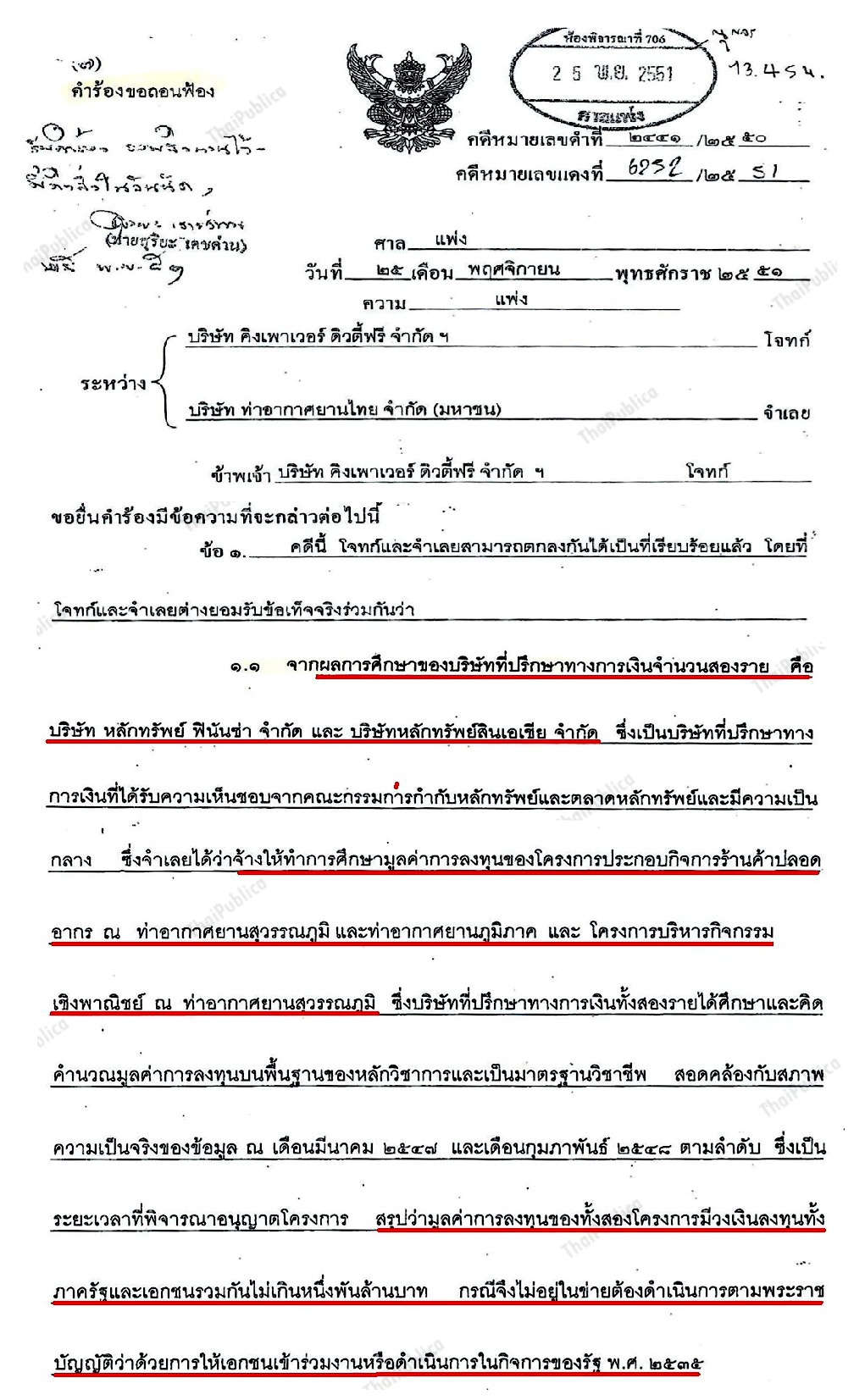

ที่มาภาพ: www.hiclasssociety.com

หลังจากที่คณะอนุกรรมาธิการศึกษา เสนอแนะมาตรการและกลไกการปราบปรามการทุจริตและประพฤติมิชอบ (คณะอนุ กมธ.) เชิญนายวราห์ สุจริตกุล กรรมการบริหาร บริษัทหลักทรัพย์ ฟินันซ่า จำกัด เข้าร่วมประชุมเมื่อวันที่ 16 มิถุนายน 2560 เพื่อตอบข้อซักถาม กรณีบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ “ทอท.” ว่าจ้าง “ฟินันซ่า” เป็นที่ปรึกษาทางการเงินในช่วงปี 2551 เพื่อประเมินมูลค่าการลงทุนในโครงการจำหน่ายสินค้าปลอดอากร (Duty Free) และโครงการบริหารจัดการพื้นที่เชิงพาณิชย์ (Commercial Retail) ที่ท่าอากาศยานสุวรรณภูมิมีขอบเขตและวัตถุประสงค์การจ้างอย่างไร และผลการศึกษาของฟินันซ่าประเมินมูลค่าการลงทุนในโครงการดังกล่าวไม่ถึง 1,000 ล้านบาท ไม่เข้าข่ายต้องดำเนินการตาม พ.ร.บ.ว่าด้วยการให้เอกชนเข้าร่วมงานหรือดำเนินการในกิจการของรัฐ พ.ศ. 2535 (พ.ร.บ.ร่วมทุนฯ) ทางฟินันซ่าใช้หลักเกณฑ์และสมมติฐานการประเมินมูลค่าการลงทุนในโครงการดังกล่าวอย่างไร

ปรากฏว่า เมื่อวันที่ 26 มิถุนายน 2560 นายกิตติพงษ์ เลิศวนางกูร กรรมการผู้อำนวยการ บริษัทหลักทรัพย์ ฟินันซ่า จำกัด ลงนามในหนังสือชี้แจงเพิ่มเติมส่งถึงคณะกรรมาธิการวิสามัญขับเคลื่อนการปฏิรูปประเทศ ด้านการป้องกันและปราบปรามการทุจริตและประพฤติมิชอบ สภาขับเคลื่อนปฏิรูปประเทศ (สปท.) โดยให้เหตุผลว่า เนื่องจากฟินันซ่าได้รับจดหมายเชิญให้เข้าร่วมประชุมกับคณะอนุ กมธ.ฯ ก่อนถึงวันประชุมได้ไม่นาน (วันที่ 16 มิถุนายน 2560) ทำให้ไม่สามารถเตรียมข้อมูล เพื่อตอบคำถามในวันประชุมได้อย่างครบถ้วน จึงทำหนังสือชี้แจ้งขอมูลเพิ่มเติมดังนี้

ประเด็นที่ 1 ช่วงที่ฟินันซ่าตัดสินใจยื่นข้อเสนอทางเทคนิคและเข้าทำสัญญาจ้างกับ ทอท. ฟินันซ่าเข้าใจว่า วัตถุประสงค์หลักของการจ้างที่ปรึกษาทางการเงินครั้งนั้นเพื่อศึกษาทบทวนสมมติฐานทางการเงินในการประเมินมูลค่าการลงทุน โดยพิจารณาจากรายละเอียดของขอบเขต และข้อกำหนดตามสัญญาอนุญาตให้ดำเนินโครงการ

ทั้งนี้ ตามรายละเอียดที่ระบุในหนังสือ ทอท. ที่ ฝพธ. 345/2551 เรื่องขอเชิญยื่นข้อเสนองานจ้างที่ปรึกษาทางการเงินเพื่อประเมินมูลค่าการลงทุนในโครงการจำหน่ายสินค้าปลอดอากร (Duty Free) และโครงการบริหารจัดการพื้นที่เชิงพาณิชย์ (Commercial Retail) ท่าอากาศยานสุวรรณภูมิ และขอบเขต และข้อกำหนดงานจ้างที่ปรึกษาทางการเงิน หรือ TOR ระบุว่า “ทอท. ประสงค์จะจ้างที่ปรึกษาทางการเงินเพื่อประเมินมูลค่าการลงทุนในโครงการ Duty Free และ Commercial Retail ตาม พ.ร.บ.ร่วมทุนฯ จำนวน 2 ราย ในคราวเดียวกัน โดยวิธีคัดเลือก และมีวัตถุประสงค์หลักเพื่อทบทวนสมมติฐานทางการเงินในการประเมินมูลค่าการลงทุนทั้ง 2 โครงการ”

ประเด็นที่ 2 ข้อเสนอทางเทคนิคที่จัดทำโดยฟินันซ่า ถือเป็นส่วนหนึ่งของสัญญาจ้างนั้น ระบุไว้อย่างชัดเจนว่า เพื่อให้ฟินันซ่าสามารถดำเนินการได้ตามวัตถุประสงค์หลัก ฟินันซ่าจะทำการศึกษาและทบทวนสมมติฐาน โดยอ้างอิงจากข้อมูลและเอกสารที่ได้รับจาก ทอท. รวมถึงเอกสารที่จัดทำโดยที่ปรึกษาของ ทอท. เท่านั้น

ประเด็นที่ 3 ฟินันซ่าทำการศึกษาทบทวนสมมติฐานทางการเงิน แต่มีการพิจารณาเสมือนว่าฟินันซ่าทำการประเมินมูลค่าโครงการ ในช่วงเวลาก่อนที่คณะกรรมการของ ทอท. (บอร์ด) จะอนุมัติให้เข้าทำสัญญากับผู้รับสัมปทาน เพื่อให้ได้ข้อสรุปว่าแต่ละโครงการมีมูลค่าการลงทุนเป็นจำนวนเท่าไหร่ ตาม พ.ร.บ.ร่วมทุนฯ โดยที่ฟินันซ่าไม่ได้เป็นผู้แนะนำว่าโครงการดังกล่าวเข้าข่ายต้องดำเนินการตาม พ.ร.บ.ร่วมทุนฯ หรือไม่

ประเด็นที่ 4 ใน TOR ข้อเสนอทางเทคนิค และสัญญาจ้าง ไม่ได้ระบุว่า ทอท. จะนำรายงานผลการประเมินวงเงิน หรือ ทรัพย์สินการลงทุนในโครงการดังกล่าวของฟินันซ่า เพื่อไปใช้เป็นเอกสารสำหรับการยุติข้อพิพาทในศาลแต่อย่างใด

ประเด็นที่ 5 ฟินันซ่าไม่เคยได้รับข้อมูลจาก ทอท. เกี่ยวกับคำวินิจฉัยของสำนักงานคณะกรรมการกฤษฎีกา เรื่องวงเงินการลงทุนในการซื้อสินค้าคงคลังว่าควรจะมีสินค้าคงคลังอย่างน้อย 3.5 เดือน ในการประเมินมูลค่าเงินลงทุน ข้อวินิจฉัยของสำนักงานคณะกรรมการกฤษฎีกาที่เคยได้รับระบุว่า “การประเมินวงเงินลงทุนของโครงการนั้นจะต้องนำวงเงินการลงทุนในการซื้อสินค้าคงคลังเพื่อการจำหน่าย เฉพาะในส่วนที่จะต้องจัดให้มีและเป็นสาระสำคัญ อันจะทำให้โครงการดังกล่าวบรรลุผลตามที่ได้ประมาณการไว้ในการศึกษาและวิเคราะห์โครงการในเบื้องต้น มารวมเข้าในการคำนวณมูลค่าเงินลงทุน”

ข่าวหรือบทความที่เกี่ยวข้อง