ณัฐวุฒิ เผ่าทวี

www.powdthavee.co.uk

สมมติว่ามีบริษัทอยู่สองบริษัทที่อยู่ในอุตสาหกรรมเดียวกัน บริษัทเเรกเป็นบริษัทที่มีผลงานที่ถือว่าดีมากๆ ในช่วงสองถึงสามปีที่ผ่านมา ถือว่าติดอันดับหนึ่งในห้าของ high performers ในตลาดเลยก็ว่าได้ ส่วนบริษัทที่สองนั้นเป็นบริษัทที่ทำรายได้โอเค ไม่ดีเด่นมาก สมมติว่าคุณผู้อ่านมีเงินที่อยากจะใช้ในการลงทุนให้กับบริษัทใดก็ได้ในสองบริษัทนี้ คุณผู้อ่านคิดว่าจะเลือกลงทุนกับบริษัทไหนมากกว่ากันครับ ระหว่างบริษัทเเรกหรือบริษัทที่สอง

ผมเชื่อว่าคุณผู้อ่านส่วนใหญ่ก็คงจะเลือกที่จะลงทุนกับบริษัทที่มีผลงานดีเด่น (หรือ high performers) มากกว่าบริษัทที่มีผลงานโอเค เพราะดูเป็นการตัดสินใจที่ “make sense” ที่สุด นั่นก็เป็นเพราะว่าความเชื่อที่พวกเราเกือบทุกคนมีที่ว่า ความสำเร็จในวันนี้จะส่งผลถึงความสำเร็จในวันข้างหน้าได้ (หรือ success breeds success)

เเต่คุณผู้อ่านจะว่ายังไงถ้าผมจะเถียงว่า จริงๆ เเล้วความสำเร็จของบริษัทที่ดูดีเด่นเเละน่าประทับใจมากๆ ในวันนี้เป็นสัญญาณเตือนภัยว่าบริษัทนี้อาจจะไม่มีความสามารถพื้นฐานที่ดีจริงๆ อย่างที่เราคิดเลยก็ว่าได้

จากงานวิจัยของเยิร์กเกอร์ เดนเรลล์ (Jerker Denrell) ศาสตราจารย์วิทยาศาสตร์พฤติกรรมจากมหาวิทยาลัยวอริก (Warwick) ที่ประเทศอังกฤษ พบว่า ปกติเเล้วนั้นผลงาน (performance) ของบริษัทจะขึ้นอยู่กับสองปัจจัยเป็นหลัก นั่นก็คือ ความสามารถของบริษัท (skills) เเละโชคของบริษัท (luck) เเละด้วยเหตุผลนี้นี่เอง ผลงานของบริษัทที่เราสามารถมองเห็นได้นั้นจึงเป็นสัญญาณที่มีองค์ประกอบอยู่สองส่วน ส่วนเเรก เป็นส่วนที่พวกเราสามารถใช้สื่อถึงคุณภาพ (หรือ quality) ของบริษัทได้จริงๆ เเละส่วนที่สอง เป็นเเค่สัญญาณที่ว่าบริษัทนั้นประสบกับโชคดีหรือโชคร้ายมากน้อยเเค่ไหน

พูดอีกนัยหนึ่งก็คือ ผลงานของบริษัทที่เราเห็นๆ กันในตลาดนั้นเป็นสัญญาณที่มีคุณภาพบวกกันกับคลื่นรบกวน (หรือที่นักสถิติศาสตร์เรียกกัน noise) นั่นเอง

เเต่ถึงเเม้ว่าผลงานของบริษัทที่เราเห็นๆ กันนั้นจะนับเป็นสัญญาณที่ noisy ก็ตาม ด้วยเหตุผลที่ว่าความโชคดีหรือความโชคร้ายนั้นมักจะไม่เข้าใครออกใคร ข้อสันนิษฐานที่ว่า โดยเฉลี่ยเเล้วบริษัทที่มีผลงานที่ดีกว่าก็น่าจะมีความสามารถที่เเท้จริงที่ดีกว่าบริษัทที่มีผลงานที่เเย่กว่า ก็น่าจะมีความเป็นความจริงอยู่บ้าง (พูดง่ายๆ ก็คือ เพราะค่าเฉลี่ยของความโชคดีของบริษัท ไม่ว่าบริษัทที่อยู่ในกลุ่มตัวอย่างนี้จะมาจากอุตสาหกรรมไหนก็ตาม มักจะมีค่าเท่ากับศูนย์เสมอถ้าเรามองดูผลงานของบริษัทในระยะยาว — เพราะนั่นเป็นลักษณะของความโชคดี เช่นเดียวกันกับความโชคร้าย พูดเป็นภาษาอังกฤษก็คือ luck is random นั่นเอง เเละตัว luck ตัวนี้ก็จะไม่เกี่ยวกับความสามารถที่เเท้จริงของบริษัทเลย — ค่าเฉลี่ยของผลงานบริษัทระยะยาวก็น่าจะใช้เป็นตัวบ่งบอกถึงความสามารถของบริษัทได้จริงๆ)

เเต่งานของเยิร์กเกอร์บอกกับเราว่า ข้อสันนิษฐานที่ว่านี้จะเป็นความจริงก็ต่อเมื่อตัววัดของจำนวนกำลังสองของค่าเปลี่ยนเเปลงมาตรฐาน (หรือ variance) ของผลงานระยะยาวระหว่างบริษัทนั้นมีค่าที่เท่าๆ กัน (พูดง่ายๆ ก็คือ ตัววัดดีกรีการขึ้นลงของผลงานบริษัทนั้นไม่ได้เเตกต่างกันมากเท่าไหร่)

เเต่ในความเป็นจริงเเล้วนั้น variance ของผลงานของเเต่ละบริษัทมักจะเเตกต่างกันมาก ถึงเเม้ว่าจะเป็นบริษัทที่อยู่ในอุตสาหกรรมเดียวกันก็ตาม (บางบริษัทเเทบไม่เคยประสบกับการเปลี่ยนเเปลงของผลงานเลยด้วยซํ้าไป) นั่นก็เป็นเพราะว่าบริษัทต่างๆ ก็อาจจะมีกลยุทธ์ (strategy) ในการทำงานที่เเตกต่างกันไป

ด้วยเหตุผลนี้เอง เยิร์กเกอร์จึงกล่าวเอาไว้ในงานของเขาว่า ผลงานที่ดีเด่นมากๆ ของบริษัทจึงเปรียบเสมือนกันกับสัญญาณของการที่บริษัทมี variance ในผลงานที่สูง มากกว่าเป็นสัญญาณที่ว่าบริษัทมีค่าเฉลี่ย (หรือ mean) ของผลงานที่สูง พูดง่ายๆ ก็คือ โอกาสที่บริษัทจะสามารถสร้างผลงานที่ดีเด่นมากๆ ได้นั้นมักจะน้อยมาก (คุณผู้อ่านลองคิดดูนะครับว่า จะมีสักกี่บริษัทกันในโลกนี้ที่สามารถผลิตผลงานที่ดีเด่นได้อยู่ทุกปีทุกเดือน) เพราะฉะนั้น ผลงานที่ดีเด่นมากๆ ของบริษัทที่เราสามารถพบเห็นได้ในตลาดมักจะมาจาก “โชค” มากกว่าความสามารถจริงๆ ของบริษัท

เเละด้วยเหตุนี้นี่เอง บริษัทที่มีความสามารถที่เเท้จริงที่ต่ำ (ซึ่งก็ส่งผลให้บริษัทนั้นๆ มีค่าเฉลี่ยของผลงานที่ต่ำ) ในทางกลับกันมักจะมี variance ของผลงานที่สูงกว่าปกติ นั่นก็เป็นเพราะว่าบริษัทพวกนี้มักจะมีกลยุทธ์เเละนโยบายในการบริหารบริษัทที่มีความเสี่ยงค่อนข้างสูง (ก็คือ risk-taking strategy นั่นเอง) เเละบริษัทที่มีความสามารถที่เเท้จริงที่สูง (ซึ่งก็ส่งผลให้บริษัทนั้นๆ มีค่าเฉลี่ยของผลงานที่สูง) ในทางกลับกันมักจะมี variance ของผลงานที่ต่ำ เพราะบริษัทพวกนี้มักจะมีกลยุทธ์เเละนโยบายในการบริหารบริษัทที่มีความเสี่ยงค่อนข้างต่ำ (หรือ risk-averse นั่นเอง)

เเละด้วยเหตุผลนี้เอง การมีผลงานที่ดีเด่นมากๆ ของบริษัท กลับกลายเป็นสัญญาณที่ว่าบริษัทนี้มีกลยุทธ์เเละนโยบายในการบริหารบริษัทที่มีความเสี่ยงค่อนข้างสูง ซึ่งกลยุทธ์นี้ ในเชิงทฤษฎีของการบริหารนั้น เเทบถือว่าเป็นการขุดหลุมฝังตัวเองเลยก็ว่าได้ นั่นก็เป็นเพราะว่าโอกาสที่บริษัทจะต้องเผชิญกับการขาดทุนอย่างรุนเเรงจนล้มละลายได้นั้นจะสูงมากสำหรับบริษัทที่เป็น risk-takers เหล่านี้เมื่อเทียบกันกับบริษัทที่เป็น risk-averse

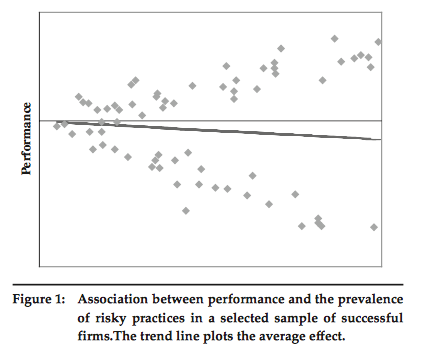

พร้อมกันกับเหตุผลที่ว่าเราไม่สามารถ observe บริษัทที่ล้มละลายไปเเล้วในตลาดได้นั้น (เพราะมันไม่ได้อยู่ในกลุ่มตัวอย่างอีกเเล้ว) เราจึงมักจะเห็นกันว่าบริษัทที่มีความเสี่ยงสูงมักจะมีผลงานที่ดีเเละเป็นบริษัทที่ successful ในตลาด เเต่ในความเป็นจริงเเล้วนั้น ถ้าเราเอาค่าเฉลี่ยของบริษัทที่ล้มละลายไปเพราะกลยุทธ์การเสี่ยงที่สูงเข้ามาอยู่ในกลุ่มตัวอย่างด้วยเเล้วนั้น เราก็จะเห็นว่าบริษัทที่มี variance ที่สูงมักจะมีค่าเฉลี่ยของผลงานที่ตำ่กว่าบริษัทที่มี variance ที่ต่ำ (ดูได้ข้างล่างจากเส้นทึบ ที่เป็นเส้นค่าเฉลี่ยของ performance ของบริษัทหลังจากที่เรารวมบริษัทที่ล้มละลายเข้าไปในกลุ่มตัวอย่างเเล้วนะครับ)

ที่มา: Denrell (2005)

เเล้วบทสรุปของงานวิจัยชิ้นนี้คืออะไร บทสรุปก็คือ เราควรจะให้คุณค่ากับบริษัทที่มีกลยุทธ์การบริหารที่เป็น risk-averse เสียมากกว่า โดยทั้งนี้สามารถดูได้จากการที่บริษัทมี variance ของผลงานที่ต่ำ ถึงเเม้ว่าบริษัทนี้อาจจะไม่ได้สร้างผลงานที่ดีเด่นออกมาจริงๆ ก็ตาม

เเต่โดยรวมๆ ส่วนตัวเเล้วผมคิดว่าบทสรุปที่เเท้จริงก็คงจะคล้ายๆ กันกับคำสอนของสุภาษิตไทยที่ว่า “อย่าไว้ใจทาง อย่าวางใจคน จะจนใจเอง” พูดง่ายๆ ก็คือ ถ้าเรามองจุดดีเเค่เพียงผิวเผินหรือเเค่เพียงชั่วครู่ ไม่ว่าจะเป็นผลงานของบริษัทหรือเเม้เเต่กระทั่งผลงานเเละคุณลักษณะของคนก็ตาม เราอาจจะต้องเสียใจในภายภาคหลังได้

อย่าลืมนะครับว่า ชีวิตของบริษัท (หรือของคน) เปรียบเสมือนกับการวิ่งมาราธอน ไม่ใช่การวิ่งร้อยเมตร เพราะฉะนั้น ดูที่ค่าเฉลี่ยของผลงานดีกว่าดูตรงจุดพีคน่าจะดีกว่านะครับ

อ่านเพิ่มเติม

Denrell, J., 2005. Should we be impressed with high performance?. Journal of Management Inquiry, 14(3), pp.292-298.

Denrell, J. and Fang, C., 2010. Predicting the next big thing: Success as a signal of poor judgment. Management Science, 56(10), pp.1653-1667.

Denrell, J. and Liu, C., 2012. Top performers are not the most impressive when extreme performance indicates unreliability. Proceedings of the National Academy of Sciences, 109(24), pp.9331-9336.