ธปท. เปิดผลประกอบการแบงก์พาณิชย์ไตรมาสแรกปี 2558 มีกำไรสุทธิ 52,000 ล้านบาท โตขึ้นเพียง 1.4% เทียบกับช่วงเดียวกันของปีก่อน หนี้เสียพุ่ง 21,000 ล้านบาท สาเหตุสำคัญมาจากเศรษฐกิจฟื้นช้ากว่าที่คาดการณ์ไว้

นายจาตุรงค์ จันทรังษ์ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.)

เมื่อวันที่ 14 พฤษภาคม 2558 นายจาตุรงค์ จันทรังษ์ ผู้อำนวยการอาวุโส ฝ่ายกลยุทธ์สถาบันการเงิน สายนโยบายสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) แถลงผลประกอบการของระบบธนาคารพาณิชย์ไตรมาส 1 ของปี 2558 ว่า มีกำไรสุทธิในไตรมาสแรก 52,000 ล้านบาท เติบโตขึ้น 1.4% เทียบกับช่วงเดียวกันของปีที่แล้ว และกำไรจากการดำเนินงาน 89,000 ล้านบาท เติบโตขึ้น 6.7% เทียบกับช่วงเดียวกันของปีที่แล้ว โดยเป็นผลจากธุรกรรมเพื่อค้าและการขายเงินลงทุน นอกจากนี้ ส่วนต่างของดอกเบี้ยเงินฝากและเงินกู้ (Net Interest Margin: NIM) ปรับตัวลดลงเหลือ 2.54% จากไตรมาสก่อนหน้าที่มีส่วนต่าง 2.61%

“กำไรของธนาคารพาณิชย์ชะลอลง ถามว่ามากกว่านี้หรือไม่ยังไม่สามรถตอบได้ แต่ว่ามันมีสัญญาณชะลอตัวตั้งแต่ปี 2557 ไตรมาสแรกปีนี้ก็ชะลอตัวอยู่ แต่ยังโตกว่าในไตรมาสที่แล้วหรือช่วงเดียวกันของปีที่แล้ว ส่วนเรื่องที่ว่าแบงก์จะพยายามเพิ่มส่วนต่างดอกเบี้ยชดเชยกำไร ถ้าดูในอดีต การขึ้นลงของดอกเบี้ยเงินกู้ไม่ผันผวนเท่าดอกเบี้ยเงินฝาก เพราะการปรับดอกเบี้ยเงินกู้จะกระทบต่อธนาคารทั้งระบบ และส่งผลต่อรายได้เยอะ แต่ด้านเงินฝากกระทบเฉพาะพวกที่เข้ามาใหม่เท่านั้น อาจจะไม่เห็นการลดลงในสัดส่วน 1:1” นายจาตุรงค์กล่าว

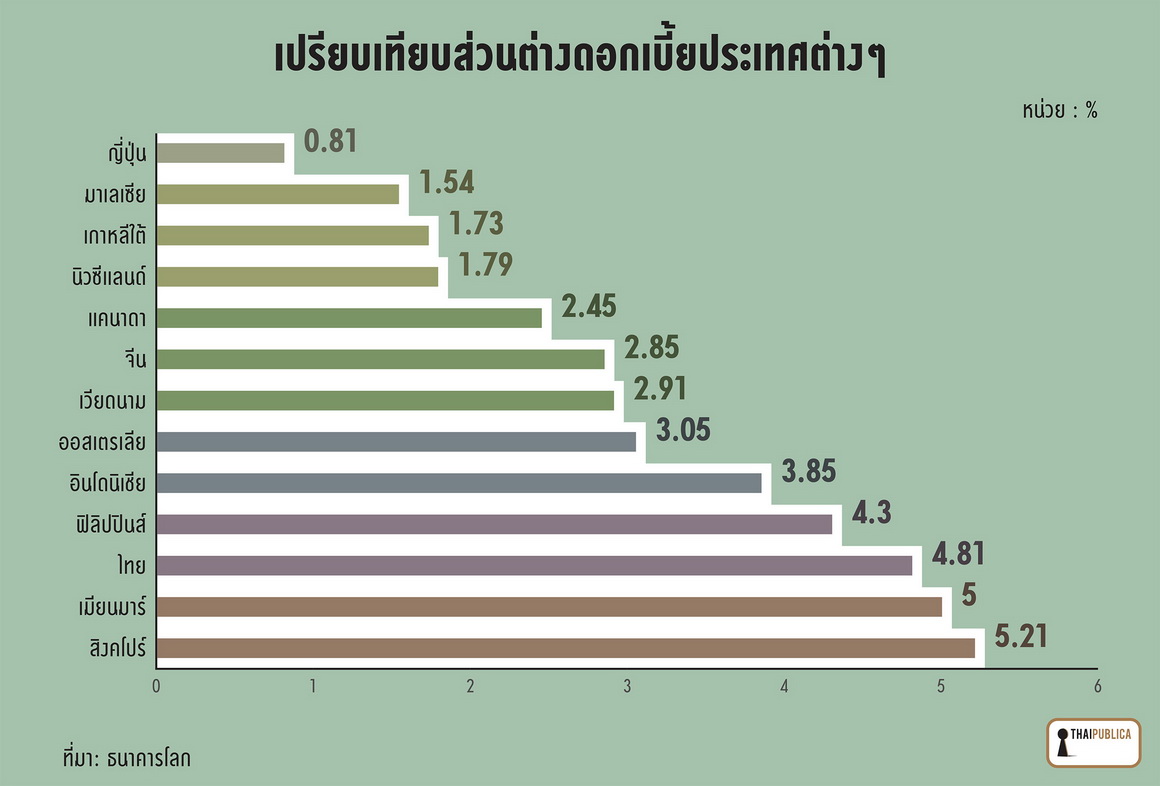

ทั้งนี้ ข้อมูลส่วนต่างอัตราดอกเบี้ยจากธนาคารโลก ซึ่งคำนวณจากอัตราดอกเบี้ยเงินกู้ลบอัตราดอกเบี้ยเงินฝาก ขณะที่ ธปท. คำนวณจากรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์สุทธิเฉลี่ย โดยในปี 2557 ธนาคารพาณิชย์ไทยมีส่วนต่างอัตราดอกเบี้ย 4.81% มากกว่าประเทศที่พัฒนาแล้วหลายประเทศ

สำหรับประเด็นส่วนต่างของดอกเบี้ย นักวิเคราะห์ในแวดวงการเงินกล่าวว่า สามารถมองได้ 2 ประเด็น คือ 1) สภาพการแข่งขันของแบงก์ในประเทศนั้น ถ้าธนาคารประเทศนั้นมีการแข่งขันเยอะ ยอมให้ธนาคารใหม่ๆ เกิดขึ้น สุดท้ายแล้วส่วนต่างดอกเบี้ยจะลดลง เพราะต้นทุนระดมเงินทุนจะสูงขึ้น ธนาคารแย่งกันหาเงินฝากไปปล่อยกู้ จ่ายดอกเบี้ยเงินฝากมากขึ้น หรือดอกเบี้ยเงินกู้จะต้องลดลง เพราะคนมาแย่งกันปล่อยกู้มากขึ้น

2) ธรรมชาติของต้นทุนทางเครดิต คือสมมติว่าการแข่งขันมีเพียงพอ แต่ส่วนต่างอาจจะยังสูงอยู่ได้ เพราะเกิดจากว่าต้นทุนการดำเนินงานของประเทศนั้นสูง อาจจะเกิดจากการดำเนินงานของระบบ อย่างเช่นเมืองไทยก็ต้องมีพนักงาน 30 คนในสาขา กลายเป็นระบบไม่มีประสิทธิภาพแทน ดังนั้น การที่ส่วนต่างดอกเบี้ยสูง อาจจะเกิดจากระบบไม่มีประสิทธิภาพ ค่าใช้จ่ายเลยสูง จึงต้องคิดส่วนต่างสูงตามเพื่อให้มีกำไร แต่ถ้าเกิดส่วนต่างดอกเบี้ยต่ำ แต่ธนาคารมีประสิทธิภาพสูง ค่าใช้จ่ายต่ำ สุดท้ายอาจจะมีกำไรสูงได้เหมือนกัน

นายจาตุรงค์ยังกล่าวถึงคุณภาพสินเชื่อในไตรมาสแรกของปี 2558 ว่า มีจำนวนหนี้เสีย (Non-Performing Loan: NPL) เพิ่มมากขึ้นจาก 277,200 ล้านบาทในไตรมาส 4 ของปี 2557 เป็น 298,300 ล้านบาท เพิ่มขึ้น 21,000 ล้านบาท และเมื่อคิดเป็นสัดส่วนต่อสินเชื่อรวม หนี้เสียจะเพิ่มขึ้นจาก 2.15% ในไตรมาสก่อนหน้าเป็น 2.29% ในไตรมาสที่ 1 ของปี 2558 ซึ่งเพิ่มขึ้นตามภาวะเศรษฐกิจยังฟื้นตัวช้ากว่าที่คาด โดยมีแรงผลักดันหลักจากสินเชื่อเอสเอ็มอีและสินเชื่ออุปโภคบริโภค โดยเฉพาะในสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคลที่มีหลักประกัน นอกจากนี้ สำหรับสินเชื่อจัดชั้นกล่าวถึงเป็นพิเศษ หรือเอสเอ็ม ซึ่งเป็นสินเชื่อที่ผิดชำระหนี้ตั้งแต่ 1-3 เดือน เพิ่มขึ้นเป็น 366,200 ล้านบาท จาก 336,400 ล้านบาทในไตรมาสก่อนหน้า

อย่างไรก็ตาม ในเรื่องผลกระทบต่อเสถียรภาพของระบบเศรษฐกิจ นายจาตุรงค์กล่าวว่ายังไม่น่าเป็นห่วง เนื่องจากภาพรวมของสัดส่วนหนี้เสียแม้จะเพิ่มขึ้น แต่ยังอยู่ในระดับต่ำเพียง 2.29% นอกจากนี้ ธนาคารพาณิชย์ยังมีเงินกันสำรองสูงถึง 165.9% ของเงินสำรองพึงกัน ประกอบธนาคารพาณิชย์ยังมีกำไร ซึ่งสามารถนำมาตั้งกันสำรองเพิ่มเติมได้อีกหากจำเป็น เช่นเดียวกับแนวโน้มในอนาคตหากเศรษฐกิจฟื้นตัวได้ช้ากว่าที่คาด คงมีโอกาสที่หนี้เสียอาจจะเพิ่มขึ้นได้ แต่น่าจะไม่ถึงขึ้นที่สร้างกังวลในแง่ของเสถียรภาพของระบบเศรษฐกิจได้

“หนี้เสียคงยอมรับว่าสูงขึ้นจากตัวเอสเอ็มอีและการอุปโภคบริโภค และถ้าดูตามแนวโน้มภาวะเศรษฐกิจที่ค่อยๆ ฟื้นตัว ก็คาดว่าหนี้เสียของเอสเอ็มอีขนาดเล็กและสินเชื่อการอุปโภคคงจะไม่ลดลงในระยะสั้นๆ” นายจาตุรงค์กล่าว

ด้านสินเชื่อยังขยายตัว 4.3% ชะลอลงต่อเนื่องจากไตรมาสก่อนหน้าที่ 5% มาจากธุรกิจเอสเอ็มอีและสินเชื่ออุปโภคบริโภคเป็นหลัก ขณะที่สินเชื่อของธุรกิจขนาดใหญ่ชะลอตัวโดยหันไประดมทุนผ่านตลาดทุนแทนทั้งนี้ ในไตรมาสแรก ธนาคารพาณิชย์มียอดสินเชื่อคงค้าง 11,255 ล้านบาท แบ่งเป็นสินเชื่อธุรกิจขนาดใหญ่ 3,415 ล้านบาท เติบโตขึ้น 1% จากไตรมาสก่อนหน้าที่เติบโต 4.6%, ธุรกิจเอสเอ็มอี 4,315 ล้านบาท เติบโตขึ้น 4.5% จากไตรมาสก่อนหน้าที่เติบโต 3.5%, และการอุปโภคบริโภค 3,525 ล้านบาท เติบโตขึ้น 7.4% จากไตรมาสก่อนหน้าที่เติบโต 7.6%

ก่อนหน้านี้ ธปท. ส่งสัญญาณถึงภาวะเศรษฐกิจที่ฟื้นตัวช้ากว่าที่คาด ไม่ว่าจะเป็นการลดอัตราดอกเบี้ย 2 ครั้งติดต่อกันในเดือนมีนาคม 2558 และเดือนเมษายน 2558 ซึ่งตอกย้ำถึงภาวะเศรษฐกิจที่ยังฟื้นตัวได้ช้ากว่าที่คาด จนถึงขั้นยอมรับว่าต้องออกมาลดดอกเบี้ยเพื่อป้องกันไม่ใช่เศรษฐกิจทรุดตัวลงไปมากกว่าที่เป็นอยู่ และล่าสุด ในการแถลงภาวะเศรษฐกิจเดือนเมษายน 2558 ธปท. ได้แสดงตัวเลขชัดเจนว่าภาวะเศรษฐกิจที่ติดลบเกือบหมดทุกตัวชี้วัด มีเพียงการท่องเทียวและการลงทุนภาครัฐที่ยังเติบโต แต่ก็ไม่เพียงพอที่จะชดเชยได้