สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) แถลงข่าว “การปฏิรูปพลังงานไทย: มุมมองจากทีดีอาร์ไอ” วันที่ 3 กรกฎาคม 2557

ยังเถียงกันไม่เลิก ระหว่าง “กลุ่มจับตาปฏิรูปพลังงานไทย” กับ “กลุ่มปฏิรูปพลังงานเพื่อความยั่งยืน” ทั้ง 2 กลุ่มมีความคิดเห็นตรงกัน คือ ต้องการปฏิรูปพลังงาน แก้ปัญหาราคาบิดเบือน แต่วิธีการไปสู่เป้าหมายแตกต่าง ข้อมูลพลังงานจำนวนมาก เมื่อวันที่ 3 กรกฎาคม 2557 สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (ทีดีอาร์ไอ) ในฐานะเป็นสถาบันวิจัยเชิงนโยบาย ออกมาให้ข้อคิดเห็นทางวิชาการ โดยเปิดเสวนาหัวข้อ “การปฏิรูปพลังงานไทย: มุมมองจากทีดีอาร์ไอ” โดยมี ดร.อัมมาร สยามวาลา นักวิชาการเกียรติคุณ และ ดร.เดือนเด่น นิคมบริรักษ์ ผู้อำนวยการวิจัยด้านการบริหารจัดการระบบเศรษฐกิจ

ดร.เดือนเด่นกล่าวสรุปภาพรวมของปัญหาพลังงานไทยว่า ปัญหาใหญ่จริงๆ มีแค่ 2 ประเด็นเท่านั้น คือ 1. ประสิทธิภาพธุรกิจพลังงานไทยมีประเด็นเรื่องการผูกขาด ทำให้ตลาดไม่มีการแข่งขัน นอกจากนี้ภาครัฐยังเข้ามากำหนดราคาพลังงาน ทำให้ราคาพลังงานบิดเบือน และ 2. สิทธิของประชาชนที่จะได้ใช้ก๊าซราคาถูกจากอ่าวไทย เป็นประเด็นที่ถกเถียงกันมากในสังคมออนไลน์ และประเด็นต่างๆ ที่สังคมกำลังถกเถียงกันอยู่นั้นจะไม่เกิดประโยชน์ใดๆ หากการบริหารจัดการธุรกิจพลังงานขาดธรรมาภิบาล เป็นหัวข้อสุดท้ายที่ ดร.เดือนเด่นจะกล่าวต่อไป ควบคู่ไปกับการเสนอแนวทางในการปฏิรูปพลังงาน ทั้งระยะสั้นแบบ Quick win และในระยะยาว ควรทำอย่างไร

โดยชี้ให้เห็นว่า ธุรกิจก๊าซธรรมชาติไทยมีปัญหาผูกขาดอย่างไรบ้าง เริ่มจากแหล่งก๊าซธรรมชาติของไทยมี 3 แหล่ง คือ อ่าวไทย พม่า และนำเข้าจากต่างประเทศ โดยก๊าซอ่าวไทยที่ผลิตได้ 20% ของปริมาณการผลิต ถูกส่งผ่านท่อก๊าซไปที่โรงแยกก๊าซ ส่วนที่เหลืออีก 80% ส่งไปที่โรงไฟฟ้า สถานีบริการเอ็นจีวี และมีบางส่วนส่งไปที่ภาคอุตสาหกรรม จุดที่เป็นปัญหาผูกขาดมี 2 ส่วน คือ โรงแยกก๊าซกับสถานีขนส่งก๊าซที่นำเข้าจากต่างประเทศ (Terminal)

ทั้งนี้ก๊าซอ่าวไทย 20% ถูกส่งผ่านท่อไปที่โรงแยกก๊าซ 6 แห่งที่มีบริษัท ปตท. เป็นเจ้าของ ซึ่งผลผลิตที่ได้จากโรงแยกก๊าซ อาทิ โพรเพน บิวเทน สารหล่อลื่น มีความสำคัญต่อเศรษฐกิจไทยอย่างมาก เพราะเป็นวัตถุดิบขั้นพื้นฐานที่จะนำไปใช้ในอุตสาหกรรมต่อเนื่อง

“ประเด็นที่ทีดีอาร์ไอเป็นห่วง หากธุรกิจต้นน้ำมี ปตท. เป็นเจ้าของรายเดียว อุตสาหกรรมปลายน้ำจะเกิดขึ้นได้อย่างไร นี่คือประเด็นแรก จุดที่ 2 ที่มีปัญหาผูกขาดคือ ธุรกิจท่อก๊าซ ที่เป็นปัญหาคอขวด เพราะไม่มีรัฐบาลที่ไหนอยากให้ใครมาวางท่อส่งก๊าซซ้ำซ้อน ตามหลักวิชาเศรษฐศาสตร์เรียกว่า “การผูกขาดโดยธรรมชาติ” มีท่อเดียวก็ได้ แต่เจ้าของท่อต้องยอมให้ผู้ประกอบการรายอื่นมาใช้ด้วย ไม่ใช่กั๊กไว้ใช้คนเดียว จุดที่ 3 คือ สถานีรับส่งก๊าซ ใช้เงินลงทุนสูงมาก จึงมี ปตท. เป็นเจ้าของรายเดียว สรุป ธุรกิจก๊าซมีการผูกขาด 3 จุด คือ ท่อก๊าซ โรงแยกก๊าซ และสถานีรับส่งก๊าซ เป็นประเด็นที่ต้องเร่งแก้ไข” ดร.เดือนเด่นกล่าว

ส่วนประเด็นทำไมรัฐบาลให้สัมปทานสำรวจขุดเจาะปิโตรเลียมกับต่างชาติไม่กี่ราย ผูกขาดกันตั้งแต่ต้นน้ำจริงหรือไม่ ดร.อัมมาร สยามวาลา นักวิชาการเกียรติคุณ อธิบายว่า”ที่อยู่ในหลุมจริงๆ เป็นกรรมสิทธิ์ของคนไทย แต่ในทางกฎหมายได้ยกให้เป็นกรรมสิทธิ์ของผู้รับสัมปทาน ถ้ามีบริษัทที่รับสัมปทานเป็นจำนวนมากคงไม่มีปัญหา แต่ข้อเท็จจริงปรากฏว่ามีบริษัทไม่กี่รายที่ได้รับสัมปทานเป็นเจ้าของก๊าซ 70% ของกำลังการผลิตในประเทศ ถือว่าค่อนข้างผูกขาด ที่ผ่านมารัฐบาลมอบหมายให้บริษัท ปตท. เป็นผู้เจรจาซื้อก๊าซจากบริษัทที่ได้รับสัมปทาน ตอนนี้เป็นจุดผูกขาดจุดเดียวที่ทำได้อย่างมีประสิทธิภาพ แต่เมื่อมีการผูกขาดเกิดขึ้นแล้ว ก็ไม่ได้หมายความว่า ปตท. ได้รับอำนาจการผูกขาดในส่วนนี้ไปแล้วจะนำไปใช้ประโยชน์ของ ปตท. เองเป็นหลัก”

ดร.เดือนเด่นกล่าวว่า มาตรการสลายการผูกขาด ในระยะสั้น คณะกรรมการกำกับกิจการพลังงาน (กกพ.) ต้องเร่งออกประกาศกำหนดให้บุคคลที่ 3 สามารถใช้ท่อก๊าซของ ปตท. (Third party access) ขณะนี้ กกพ. ยกร่างกฎหมายเสร็จแล้ว แค่ผลักดันให้มีผลบังคับใช้ ในระยะยาว หาก ปตท. ต้องการทำธุรกิจต่อเนื่อง เช่น ปิโตรเคมี หรืออื่นๆ ก็ไม่ควรเป็นเจ้าของท่อก๊าซ ทั้งเจ้าของท่อก๊าซและลูกค้าไม่ควรมีส่วนได้กัน ไม่เลือกปฏิบัติ ใครมาเช่าท่อก็ต้องให้เช่า ไม่มีบริษัทลูกกับบริษัทแม่ ดังนั้น ในระยะยาวต้องแยกกิจการท่อก๊าซ

แยกกิจการโรงแยกก๊าซ-ท่อ-สถานีรับส่งออกจาก ปตท. สลายผูกขาด

ดร.เดือนเด่นกล่าวต่อว่า อีกประเด็นที่ไม่ค่อยมีใครพูดถึง คือธุรกิจโรงแยกก๊าซ ถือเป็นจุดเริ่มต้นของอุตสาหกรรมปิโตรเคมี ซึ่งมีความสำคัญต่อระบบเศรษฐกิจไทยมาก เพราะผลผลิตที่ได้จากโรงแยกก๊าซ อาทิ มีเทน บิวเทน โพรเพน นำไปใช้เป็นวัตถุดิบในหลายอุตสาหกรรม เช่น ใยสังเคราะห์ พลาสติก รถยนต์ เป็นต้น หากธุรกิจโรงแยกก๊าซไม่เปิดให้มีการแข่งขัน พัฒนาการของอุตสาหกรรมปิโตรเคมีอาจจะไม่ดีเท่าที่ควร นอกจากทีดีอาร์ไอเสนอให้แยกกิจการท่อก๊าซแล้ว ขอแนะนำ คสช. ให้แยกกิจการโรงแยกก๊าซด้วยจะได้ไม่เลือกปฏิบัติ เช่น ไม่ใช่บริษัทลูกก็ไม่ขายให้ หรือขายให้ในราคาแพงกว่า เป็นต้น

สรุปประเด็นสลายการผูกขาด ทีดีอาร์ไอขอเสนอให้แยกธุรกิจท่อก๊าซ โรงแยกก๊าซ กำหนดให้มีบุคคลที่ 3 หรือ Third party access สามารถใช้บริการท่อก๊าซ และสถานีรับส่งก๊าซ โดยกำหนดราคาค่าบริการที่เป็นธรรมให้กับ ปตท. ในฐานะผู้สร้างและเจ้าของด้วย

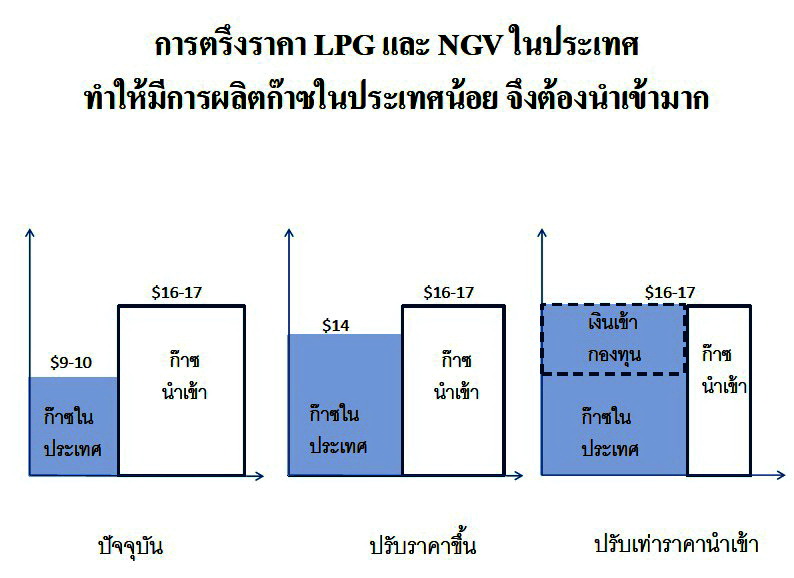

ส่วนประเด็นปัญหาโครงสร้างราคาพลังงานบิดเบือน ต้นเหตุเกิดจากการที่ภาครัฐเข้าแทรกแซง อย่างเช่น กรณีโครงสร้างราคาก๊าซแอลพีจีถูกรัฐบาลกำหนดให้ขาย 4 ราคา คือภาคครัวเรือน ภาคปิโตรเคมี ภาคขนส่ง และภาคอุตสาหกรรมอื่นๆ ดร.เดือนเด่นกล่าวถึงผลกระทบจากการที่รัฐเข้ามาแทรกแซงโดยการตรึงราคาแอลพีจีและเอ็นจีวีในประเทศให้ต่ำกว่าความเป็นจริงว่า ทำให้ผู้ประกอบการขาดแรงจูงใจ ไม่อยากเพิ่มกำลังการผลิต เพราะผลิตออกมาแล้วขายได้ราคาไม่ดี ทำให้ปริมาณการผลิตก๊าซในประเทศต่ำ แต่มีความต้องการใช้จำนวนมาก เกิดช่องว่าง จึงต้องนำเข้าก๊าซจากต่างประเทศมาใช้

ดร.เดือนเด่นกล่าวว่า ดูจากกราฟแท่งที่ 1 คือ สภาพที่เป็นอยู่ในปัจจุบัน ก๊าซในประเทศราคา 9-10 เหรียญต่อล้านบีทียู ก๊าซนำเข้าราคา 16-17 เหรียญต่อล้านบีทียู กราฟแท่งสีฟ้าต้องการชี้ให้เห็นว่าผู้ประกอบการไม่อยากเพิ่มกำลังการผลิต ทำให้ต้องนำเข้าก๊าซจากต่างประเทศเพิ่มขึ้น (กราฟแท่งสีขาว) หากรัฐบาลยอมปล่อยให้มีการปรับราคาก๊าซในประเทศเพิ่มขึ้นเป็น 14 เหรียญต่อล้านบีทียูเพื่อเพิ่มแรงจูงใจให้ผู้ผลิต ถึงแม้จะไม่เท่ากับราคาก๊าซนำเข้าที่ 16-17 เหรียญต่อล้านบีทียู แต่ยังดีกว่าถูกตรึงราคาไว้ที่ 10 เหรียญต่อล้านบีทียู ทางทีดีอาร์ไอเชื่อมั่นว่าหากปรับราคาก๊าซที่ผลิตในประเทศเพิ่มขึ้นจะเป็นแรงจูงใจให้มีการเพิ่มกำลังการผลิต ผลที่ตามมาคือปริมาณการนำเข้าก๊าซลดลง แต่ถ้าทำแบบสุดซอย คือกำหนดราคาก๊าซในประเทศให้เท่ากับราคานำเข้า เชื่อว่ากำลังการผลิตก๊าซในประเทศก็จะเพิ่มขึ้นอีก ปริมาณก๊าซนำเข้าจากต่างประเทศก็จะลดลง

ลอยตัวก๊าซ-เพิ่มกำลังผลิต-ลดนำเข้า แก้ปัญหาราคาบิดเบือน

“การปรับขึ้นราคาก๊าซมีข้อดี 2 ประการ คือ เพิ่มปริมาณการผลิต ขณะเดียวก็ลดปริมาณการใช้ เพราะราคาแพงขึ้น ดังนั้นถ้ายอมปรับขึ้นราคาก๊าซ กำลังการผลิตก็เพิ่มขึ้น ปริมาณการใช้ก็ลดน้อยลง พอไปถึงระดับหนึ่ง เชื่อว่าปริมาณก๊าซนำเข้าก็จะน้อยลง หรือไม่นำเข้าเลย”ดร.เดือนเด่นกล่าว

ดร.เดือนเด่นกล่าวว่า ในอดีตประเทศไทยไม่เคยนำเข้าก๊าซ แต่พอไปตรึงราคา ปริมาณการใช้ก็เพิ่มขึ้น จนต้องนำเข้าก๊าซราคา 16-17 เหรียญ ดูจากกราฟจะเห็นว่า ประเทศไทยกำลังเสียประโยชน์จากมาตรการตรึงราคา หากยอมปล่อยให้ราคาปรับขึ้นไปบ้าง ก็จะเกิดการจ้างงาน สร้างรายได้ประเทศ ทำไมต้องนำเข้าก๊าซจากซาอุดีอาระเบีย ประเทศไม่ได้อะไร นอกจากเสียเงินตราต่างประเทศ จ้างงานไม่เกิด เก็บภาษีก็ไม่ได้

ดังนั้น ทางทีดีอาร์ไอขอแนะนำให้ คสช. ทบทวนนโยบายตรึงราคา ยอมปรับขึ้นราคาก๊าซ เพื่อเพิ่มการจ้างงาน สร้างรายได้ ลดการสูญเสียเงินตราต่างประเทศ และที่สำคัญ ช่วยจำกัดปริมาณการบริโภค

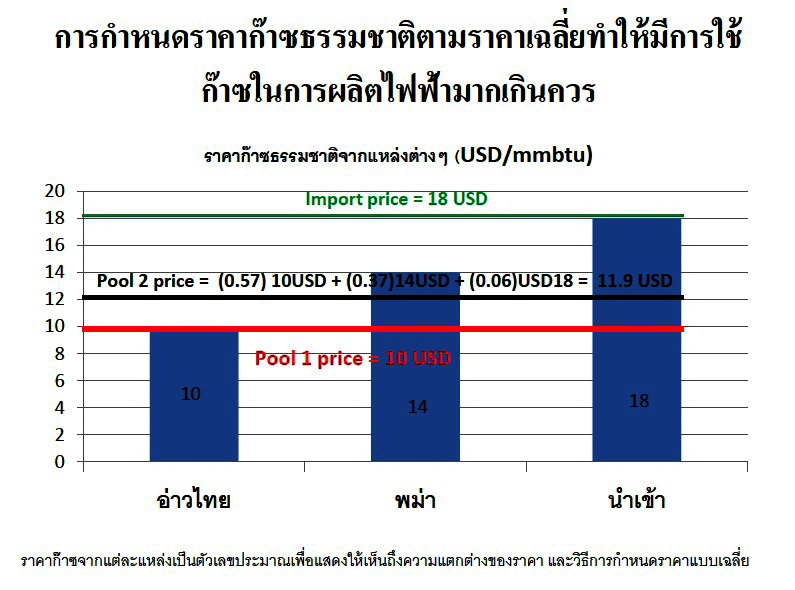

ส่วนการกำหนดราคาก๊าซในประเทศ ดร.เดือนเด่นกล่าวว่า แหล่งผลิตก๊าซธรรมชาติในประเทศไทยมี 3 แหล่งใหญ่ คือ อ่าวไทย พม่า และนำเข้า ทั้ง 3 แหล่งมีต้นทุนแตกต่างกัน แต่แหล่งที่ราคาถูกที่สุดคือก๊าซที่ผลิตจากอ่าวไทย ราคา 10 เหรียญต่อล้านบีทียู พม่าราคา 14 เหรียญต่อล้านบีทียู และนำเข้าจากตลาดโลกแพงที่สุด 16 เหรียญต่อล้านบีทียู ดังนั้น สูตรในการกำหนดราคาก๊าซจึงแบ่งเป็น 2 พูล (Pool) โดยคำนวณจากต้นทุนการผลิต ก๊าซราคาถูกจากอ่าวไทยประมาณ 20% ของปริมาณการผลิตจะถูกส่งผ่านท่อเข้าไปที่โรงแยกก๊าซ ส่วนนี้คือ ราคาพูลที่ 1 แยกก๊าซเสร็จเรียบร้อยส่งต่อไปที่โรงงานปิโตรเคมี ภาคครัวเรือน ภาคอุตสาหกรรมและภาคขนส่ง

ก๊าซที่ผลิตจากอ่าวไทยที่เหลือ 80% นำมารวมกับก๊าซพม่าและก๊าซนำเข้าเป็นราคาพูลที่ 2 ก๊าซพูลที่ 2 ส่งไปที่โรงงานผลิตไฟฟ้า ภาคอุตสาหกรรม และมีบางส่วนผลิตเป็นก๊าซเอ็นจีวีใช้ในภาคการขนส่ง ดังนั้น ค่าไฟฟ้าที่ประชาชนจ่ายกันทุกเดือนคำนวณมาจากราคาก๊าซพูลที่ 2

การกำหนดราคาก๊าซใช้วิธีการคำนวณแบบเฉลี่ยน้ำหนัก เช่น ก๊าซที่ใช้ผลิตไฟฟ้า ต้องมาดูว่าใช้ก๊าซจากอ่าวไทย 57% ราคาเฉลี่ย 10 เหรียญต่อล้านบีทียู, ใช้ก๊าซพม่า 37% ราคาเฉลี่ย 14 เหรียญต่อล้านบีทียู และนำเข้าแอลเอ็นจี 7% ราคาเฉลี่ย 18 เหรียญต่อล้านบีทียู จากนั้นก็นำต้นทุนจาก 3 แห่งมาเข้าสูตรคำนวณหาราคาเฉลี่ย ต้นทุนก๊าซที่ใช้ในการผลิตไฟฟ้าจึงมีค่าเฉลี่ยอยู่ที่ 11.9 เหรียญต่อล้านบีทียู

ขณะเดียวกัน มีคำถามว่าหากการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เปิดโรงไฟฟ้าเพิ่มขึ้นอีก 1 แห่ง ต้นทุนก๊าซที่ใช้ในการผลิตไฟฟ้าคือ 12 เหรียญต่อล้านบีทียูใช่หรือไม่ ดร.เดือนเด่นตอบว่า “ไม่ใช่ เปิดโรงไฟฟ้าเพิ่มอีก 1 โรงต้องใช้ก๊าซเพิ่ม แต่ขายราคา 12 เหรียญต่อล้านบีทียูไม่ได้ เพราะก๊าซอ่าวไทยไม่มีแล้ว โรงไฟฟ้าแห่งใหม่ต้องใช้ก๊าซนำเข้าราคา 18 เหรียญต่อล้านบีทียูดังนั้น กรณีที่ภาครัฐกำหนดราคาที่ใช้ผลิตไฟฟ้าเฉลี่ยที่ 12 เหรียญต่อล้านบีทียู ทำให้มีการบิดเบือน ผลที่ตามมาคือพลังงานทางเลือกไม่เกิด เพราะใช้ก๊าซผลิตไฟฟ้าราคาถูกกว่า หาก คสช. ต้องการสนับสนุนพลังงานทางเลือก ต้องยอมปรับราคาขึ้นไปบ้าง เช่น ปรับราคาต้นทุนเฉลี่ยจาก 12 เหรียญต่อล้านบีทียูเป็น 13 เหรียญ ถ้ายังไม่มีคนลงทุนพลังงานทางเลือก ก็เพิ่มขึ้นเป็น 15 เหรียญ ถ้ายังไม่มีใครลงทุนอีก ก็เพิ่มขึ้นเป็น 18 เหรียญต่อล้านบีทียู พลังงานทางเลือกเกิดแน่ เพราะราคาถูกกว่าก๊าซนำเข้า การกำหนดราคาพลังงานไม่สะท้อนต้นทุนที่แท้จริง สุดท้ายต้องนำเข้าก๊าซจากต่างประเทศเพิ่มขึ้น ค่าไฟฟ้าต้องเพิ่มขึ้นเรื่อยๆ เพราะก๊าซราคาถูกที่ผลิตในประเทศไม่มีแล้ว ต้องนำเข้า”

ปัญหาโครงสร้างราคาก๊าซบิดเบือน ทีดีอาร์ไอมีข้อเสนอแนะ 3 ข้อ ดังนี้

1. ปรับราคาแอลพีจีและเอ็นจีวีให้สะท้อนต้นทุนที่แท้จริง แก้ปัญหาโครงสร้างราคาบิดเบือน ดร.เดือนเด่นกล่าวว่า “แทบจะไม่มีประเทศไหนนำแอลพีจีมาใช้ในรถยนต์ เพราะเป็นพลังงานราคาแพงมาก ส่วนใหญ่นำไปใช้ในปิโตรเคมี ราคาพลังงานต้องสะท้อนต้นทุนที่แท้จริง และที่สำคัญ ทุกกลุ่ม ไม่ว่าจะเป็นครัวเรือน ขนส่ง อุตสาหกรรม และปิโตรเคมี ต้องใช้ก๊าซราคาเดียว เพื่อให้การใช้พลังงานเป็นไปอย่างมีประสิทธิภาพ”

2. เสนอให้เก็บส่วนต่างระหว่างต้นทุนกับราคาขายเข้ากองทุนน้ำมัน ทั้งนี้เพื่อนำไปอุดหนุนผู้มีรายได้น้อย ยกตัวอย่าง ก๊าซอ่าวไทยราคา 10 บาท ก๊าซนำเข้า 18 บาท ส่วนต่างราคา 8 บาทต้องถูกเก็บเข้ากองทุนน้ำมัน เพื่อนำไปอุดหนุนคนที่มีรายได้น้อยได้

“แต่ถ้าไม่เลือกวิธีนี้ ทีดีอาร์ไอขอเสนออีก 1 วิธี คือ นำก๊าซราคาถูกจากอ่าวไทยทั้งหมดไปใช้ในการผลิตไฟฟ้า ตรงนี้ถือเป็นการกระจายรายได้กันอย่างเป็นธรรม เพราะประชาชนทุกคนที่ใช้ไฟฟ้าได้รับผลประโยชน์เท่าเทียมกัน แต่ไม่ใช่วิ่งไปที่กลุ่มใด กลุ่มหนึ่ง ได้ใช้ก๊าซจากอ่าวไทย แต่ถ้าต้องการให้กองทุนน้ำมันเชื้อเพลิงทำหน้าที่ต่อไป ต้องเก็บส่วนต่างระหว่างต้นทุนกับราคาขายจริงเข้ากองทุนน้ำมัน ส่วนต่างจะได้ไม่วิ่งไปหา ปตท. แต่จะวิ่งไปที่กองทุนน้ำมันแทน” ดร.เดือนเด่นกล่าว

หรือ 3. ยกเลิกการเก็บเงินเข้ากองทุนน้ำมันสำหรับพลังงานทุกประเภท ยกเว้นข้อ 2 เพื่อแก้ปัญหาการนำเงินกองทุนไปใช้ผิดวัตถุประสงค์ โดยเก็บเงินคนที่ใช้เบนซินไปจ่ายชดเชยให้คนที่ใช้เอทานอล ทำให้โครงสร้างราคาก็บิดเบือน

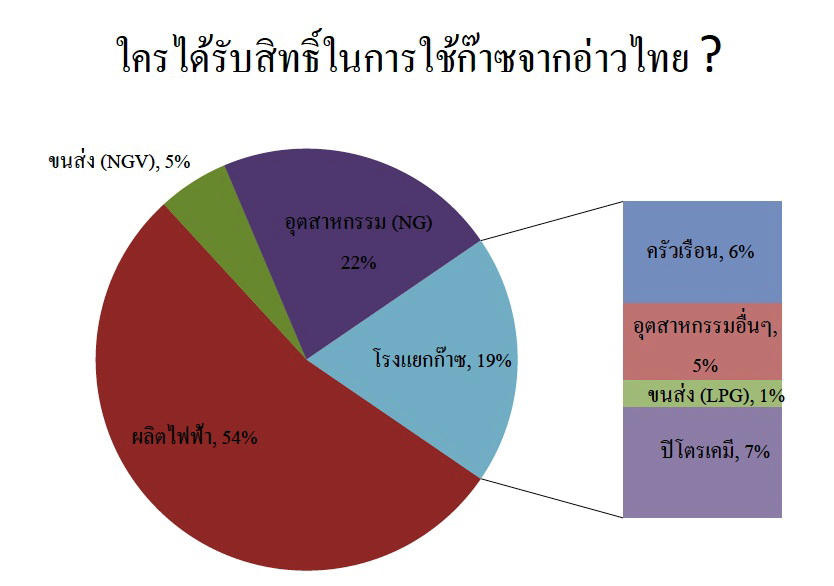

ขณะนี้มีประเด็นที่ถกเถียงกันมากว่าใครที่มีสิทธิ์ได้ใช้ก๊าซราคาถูกจากอ่าวไทย บางคนบอกว่าปิโตรเคมีแย่งแอลพีจีไปใช้หมด ทำไมรัฐต้องขึ้นราคาก๊าซกับภาคครัวเรือน เถียงกันไปเถียงกันมา แต่สุดท้าย ดร.เดือนเด่นบอกว่าเรื่องเดียวกัน คือใครมีสิทธิใช้ก๊าซราคา 10 เหรียญจากอ่าวไทย หรือก๊าซ 14 เหรียญจากพม่า ดูจากภาพวงกลมที่นำมาแสดง จะเห็นว่า ปริมาณก๊าซที่ผลิตจากอ่าวไทยมี 19-20% ของกำลังการผลิตทั้งหมดถูกส่งไปที่โรงแยกก๊าซ จากนั้นก็ส่งต่อไปให้ภาคครัวเรือนใช้ 6% อุตสาหกรรมอื่นใช้ 5% ขนส่งใช้ 1% ปิโตรเคมีใช้ 7% ก๊าซที่ผลิตจากอ่าวไทยส่วนที่เหลือ 80% ถูกส่งไปที่โรงไฟฟ้าของ กฟผ. ผู้ผลิตไฟฟ้ารายใหญ่ (IPP) และ ผู้ผลิตไฟฟ้ารายเล็ก (SPP) ประมาณ 54% ส่งไปให้สถานีเอ็นจีวีที่ใช้ในรถยนต์ 5% และอุตสาหกรรมอื่น 22%

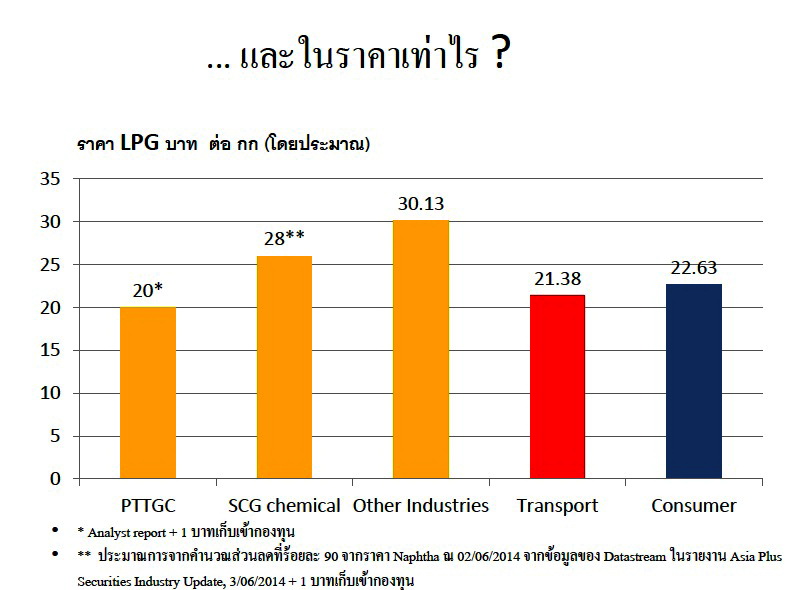

ดูจากกราฟถัดไปจะเห็นว่า แต่ละกลุ่มซื้อก๊าซแอลพีจีจากโรงแยกก๊าซในราคาที่แตกต่างกัน ตรงนี้จึงเป็นประเด็นที่ถกเถียงกันอีก ทำไมบริษัท พีทีที โลกบอล เคมิคอล จำกัด (พีทีทีจีซี) ซึ่งเป็นบริษัทลูก ปตท. ซื้อแอลพีจีราคา 20 บาทต่อกิโลกรัม ขณะที่ภาคธุรกิจอื่นซื้อแอลพีจีจากโรงแยกก๊าซของ ปตท. ในราคาที่แพงกว่าพีทีทีจีซี สำหรับบริษัทเอสซีจี เคมีคอลส์ (SCG Chemicals) บริษัทปิโตรเคมีในเครือบริษัทปูนซิเมนต์ไทย ชื้อแอลพีจีจากโรงแยกก๊าซของ ปตท. ราคาเท่าไหร่ ไม่มีใครรู้ คณะกรรมการกำกับกิจการพลังงานก็ยังไม่รู้ เพราะถือเป็นความลับทางธุรกิจของเอกชน

ทางทีดีอาร์ไอจึงสอบถามนักวิเคราะห์หุ้น ได้รับคำตอบว่าไม่ทราบเหมือนกัน เพราะกลุ่มบริษัทปูนซีเมนต์ไทยไม่ได้แยกบัญชีธุรกิจปิโตรเคมีออกมา จึงคำนวณไม่ได้ แต่เท่าที่ทราบ เอสซีจี เคมิคอลส์ แทบไม่ได้ใช้แอลพีจีเป็นวัตถุดิบในการผลิต แต่ใช้ “แนฟทา” เป็นวัตถุดิบ ซึ่งให้ผลตอบแทน หรือ Yield สูงกว่าแอลพีจีประมาณ 10% จึงให้นักวิเคราะห์คำนวณ ปรากฏว่าแนฟทาที่เอสซีจีใช้มีต้นทุนอยู่ที่ 28 บาทต่อกิโลกรัม ส่วนราคาแอลพีจีที่โรงแยกก๊าซขายให้ภาคครัวเรือน ขนส่ง และอุตสาหกรรม ก็ไม่เท่ากัน เพราะเป็นราคาควบคุม ถูกกำหนดโดยภาครัฐ

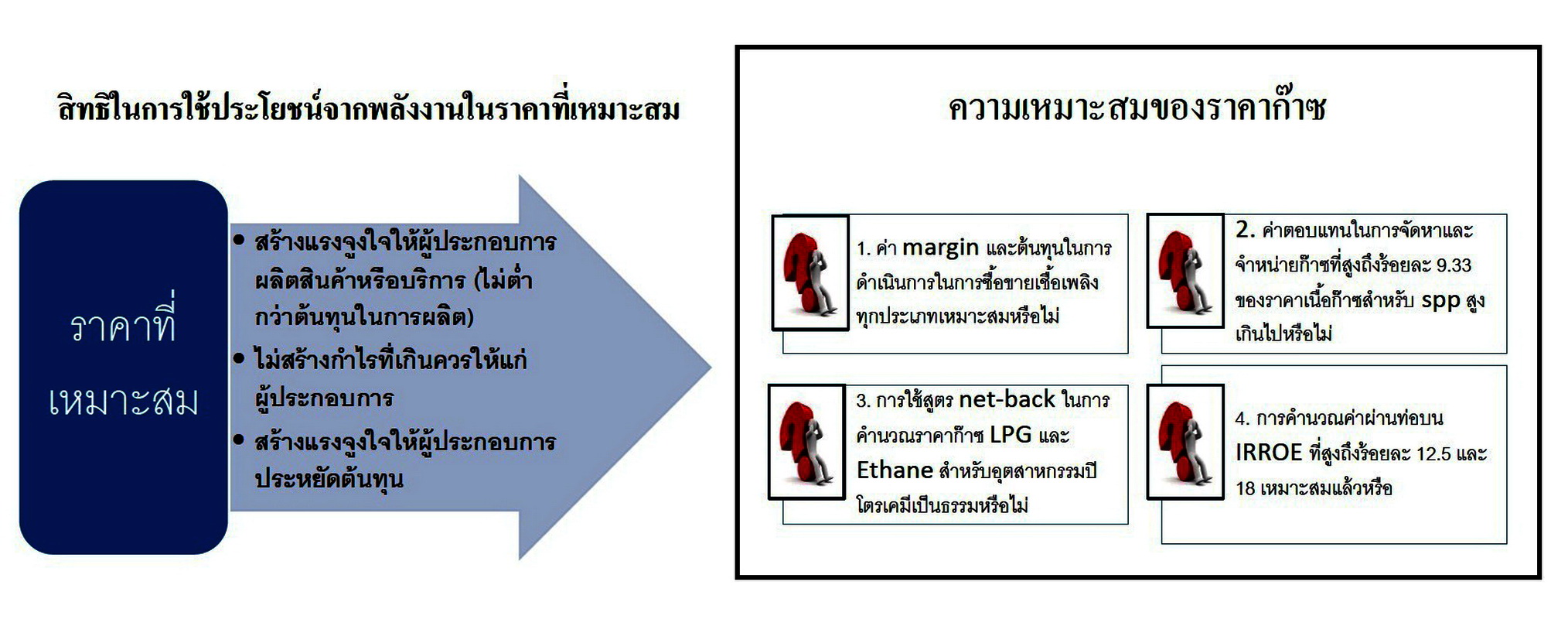

คำว่า “ราคาที่เหมาะสมคืออะไร” ดร.อัมมารอธิบายว่า “ในทางเศรษฐศาสตร์ เป็นราคาที่จูงใจให้ผู้ประกอบการผลิตสินค้าหรือบริการที่มีคุณภาพ เพียงพอแก่ความต้องการ การตั้งราคาไม่ต่ำกว่าต้นทุนการผลิต แต่ไม่คิดกำไรเกินควร ปัญหาคือ ฝั่งของผู้บริโภคอยากได้ราคาถูก ขึ้นราคาไม่ได้ เดือดร้อน ไม่เป็นธรรม ฝั่งผู้ผลิตอยากได้กำไรสูงๆ ขายสินค้าราคาแพง”

ดร.เดือนเด่นกล่าวต่อไปอีกว่า การกำหนดราคาที่เหมาะสมต้องสะท้อนต้นทุนที่แท้จริง แต่ต้องดูด้วยว่าค่าใช้จ่ายที่บวกๆ กันเข้ามาอยู่ในต้นทุนสินค้าสมเหตุสมผลมากน้อยเพียงใด อย่างบริษัทในต่างประเทศ ทุกๆ ปีต้องมีการกำหนดราคาต้นทุน หรือ “Price cab” เพื่อบีบให้ผู้บริหารบริษัทพยายามลดต้นทุน โดยมีดัชนีชี้วัดเปรียบเทียบกับบริษัทคู่แข่งและมาตรฐานของโลก แต่ไม่ใช่บริษัทมีต้นทุนเพิ่มขึ้นมาเท่าไหร่ก็บวกเพิ่มเข้าไปในราคาสินค้า ผู้บริโภคก็เดือดร้อน เหมือนอย่างกรณี กฟผ. ซื้อก๊าซจาก ปตท. ราคาแพงแค่ไหน กฟผ. ก็ไม่เดือดร้อน เพราะต้นทุนเพิ่มขึ้นเท่าไหร่ก็ถูกรวมเข้าไปอยู่ในค่า Ft เป็นต้น

“แต่ที่น่าเป็นห่วงคือธุรกิจก๊าซและน้ำมัน มีการบวกมาร์จินหรือค่าการตลาดเข้าไปทุกทอด คำถามคือ มันสูงเกินไปหรือไม่ ยกตัวอย่าง กรณี ปตท. คิดค่าบริการจัดหาก๊าซเพื่อใช้ในการผลิตไฟฟ้าแตกต่างกัน ถ้าเป็นผู้ผลิตไฟฟ้ารายเล็ก ปตท. คิดค่าจัดหาก๊าซ 9.33% ขณะที่ กฟผ. จ่ายค่าจัดหาก๊าซให้ ปตท. แค่ 1.75% ถาม ปตท. ว่าทำไมคิดค่าบริการต่างกันถึง 7-8% ปตท. บอกว่าผู้ผลิตรายเล็กมีความเสี่ยง เพราะจะใช้ก๊าซ ปตท. ผลิตไฟฟ้าหรือไม่ใช้ก็ได้ ถือเป็นความเสี่ยง ก็ดูมีเหตุผลดี แต่พอไปดูข้อมูลจริง ปรากฏว่าผู้ผลิตรายเล็กใช้ก๊าซจาก ปตท. ผลิตไฟฟ้ามาตลอด แทบจะไม่มีความเสี่ยงตามคำกล่าวอ้างเลย” ดร.เดือนเด่น กล่าว

ตัวอย่างถัดมา เป็นเรื่องการกำหนดค่าบริการผ่านท่อก๊าซ ดร.เดือนเด่นมองว่าไม่มีความเป็นธรรม คือ ท่อใหม่ ปตท. คิดค่าบริการผ่านท่อ 12.5% แต่ถ้าใช้บริการท่อเก่าคิด 18% สาเหตุที่ทำให้ค่าบริการผ่านท่อเก่าแพงมากเพราะค่าบริการถูกกำหนดในช่วงดอกเบี้ยเงินกู้ธนาคารอยู่ที่ 13% ช่วงนั้นถือว่าไม่แพง แต่ปัจจุบันอัตราดอกเบี้ยลดต่ำลงมามาก ยังคิดค่าบริการ 18% อยู่ ทำไม กกพ. ไม่เข้าไปกำกับดูแล ปรับลดค่าบริการผ่านท่อก๊าซลงมา

ดร.เดือนเด่น นิคมบริรักษ์ ผู้อำนวยการวิจัยด้านการบริหารจัดการระบบเศรษฐกิจ

เรื่องการเข้าถึงก๊าซราคาถูกจากอ่าวไทย และการกำหนดราคาพลังงาน ทีดีอาร์ไอมีข้อเสนอแนะดังนี้

1. ควรกำหนดราคาแอลพีจีให้เท่าเทียมกัน ไม่ว่าอุตสาหกรรมไหน

2. ควรจัดโครงสร้างตลาดแอลพีจีโดยไม่มีการเลือกปฏิบัติ ในราคาที่เหมาะสม หรือราคาที่ใกล้เคียงกับราคาตลาดโลก และอย่างน้อยต้องเปิดเผยรายละเอียดของสัญญาซื้อขายก๊าซต่อหน่วยงานกำกับดูแล

ดร.เดือนเด่นอธิบายว่า “ปัจจุบันบริษัทที่มาซื้อก๊าซจากโรงแยกก๊าซ ส่วนใหญ่มีความสัมพันธ์ในฐานะบริษัทแม่กับบริษัทลูก จึงเกิดประเด็นขึ้นมาว่า บริษัทแม่จะขายก๊าซให้กับบริษัทลูกบนเงื่อนไขพิเศษกว่าบริษัททั่วไปหรือไม่ เช่น ขายให้ราคาถูกกว่า ขายให้บริษัทแม่ในปริมาณที่มากกว่า หรือไม่ขายให้บริษัทอื่น เป็นต้น ทางทีดีอาร์ไอคิดว่า โครงสร้างที่ดีไม่ควรมีแม่มีลูก คุณจะทำโรงแยกก๊าซ คุณไม่ต้องมาซื้อ-ขายก๊าซแอลพีจีพูดง่ายๆ ตัดแม่ตัดลูกออกไป เพื่อแก้ปัญหาเลือกปฏิบัติได้ หรือถ้าไม่แยกกิจการโรงแยกก๊าซออกจาก ปตท. อย่างน้อยก็ควรจะต้องเปิดเผยราคา โรงแยกก๊าซขายแอลพีจีให้พีทีทีจีซีราคาเท่าไหร่ และขายให้บริษัทในเครือเอสซีจีราคาเท่าไหร่ แต่ ปตท. กลับบอกว่าเป็นสัญญาซื้อ-ขายระหว่างเอกชนไม่สามารถเปิดเผยได้ เป็นเรื่องที่ไม่น่าจะถูกต้อง อันนี้คือการเข้าถึงก๊าซอ่าวไทย”

ส่วนเรื่องการกำกับราคาพลังงาน ดร.เดือนเด่นกล่าวว่า “สูตรในการกำหนดราคาที่เหมาะสม ไม่ควรอ้างอิงกับต้นทุนที่ผู้ประกอบการนำมาแสดง แต่ต้องเป็น “ต้นทุนที่มีประสิทธิภาพ” สำหรับกิจการที่มีลักษณะผูกขาดในต่างประเทศมีวิธีการกำหนดราคาต้นทุนโดยเปรียบเทียบกับบริษัทต่างประเทศที่ทำธุรกิจประเภทเดียวกันเพื่อบีบให้ต้นทุนลดลง ขณะที่ประเทศไทยผู้ประกอบการแจ้งต้นทุนมาเท่าไหร่ก็เชื่อ ยอมให้บวกต้นทุนทั้งหมดเข้าไปในราคาสินค้า ดังนั้น การกำกับราคาพลังงาน ควรเปิดโอกาสให้ผู้มีส่วนได้เสียมีส่วนร่วมในการกำหนดราคาพลังงาน และควรเปิดเผยรายละเอียดเกี่ยวกับวิธีการคำนวณต้นทุน และราคาพลังงานต่อสาธารณชน

“หากเข้าไปดูที่เว็บไซต์ของกระทรวงพลังงาน พบข้อมูลจำนวนมากที่ยากแก่การทำความเข้าใจ นอกจากตัวเลขแล้วยังเต็มไปด้วยสูตรมากมาย ค่าตัวแปรหรือตัวเลขต่างๆ ที่ผูกในสูตร คนธรรมดาไม่มีทางรู้ว่ามันมีที่มาอย่างไร ตัวเลขมาจากไหน ทำไมเป็น 3 ไม่เป็น 4 ต้องอธิบายให้ชัดเจนอย่างสมเหตุสมผล ไม่ใช่บอกแค่สูตรกับจำนวนเงินที่ต้องจ่าย” ดร.เดือนเด่นกล่าว

สุดท้ายเป็นเรื่องธรรมาภิบาลในธุรกิจพลังงาน มี 3 ประเด็น คือ ความโปร่งใส การมีส่วนร่วม และความรับผิดชอบต่ออำนาจหน้าที่ เริ่มที่ความโปร่งใส 1. ผู้ประกอบการควรเปิดเผยสัญญาซื้อ-ขายพลังงานต่อหน่วยงานกำกับดูแลและสาธารณชน ทั้งนี้เพื่อป้องกันไม่ให้เกิดปัญหาเลือกปฏิบัติ เนื่องจากพลังงานเป็นทรัพยากรของประเทศ ประชาชนทุกคนต้องมีสิทธิ์ได้เข้าถึงทรัพยากรของประเทศในราคาเท่าเทียมกัน

2. กระทรวงพลังงาน และคณะกรรมการกำกับกิจการพลังงาน ต้องเปิดเผยข้อมูลเกี่ยวกับราคาพลังงานทุกประเภทผ่านเว็บไซต์ รวมทั้งค่าธรรมเนียมอื่นๆ อย่างเป็นระบบและเข้าใจง่าย ไม่ใช้เปิดเผยแค่สูตร ควรระบุที่มาของค่าตัวแปรต่างๆ ในสูตรให้ชัดเจนว่าอ้างอิงมาจากแหล่งข้อมูลใด มีวิธีประมวลผลอย่างไร

3. ควรห้ามผู้ที่มีหน้าที่กำหนดนโยบายพลังงาน หรือกำกับกิจการพลังงาน และข้าราชการกระทรวงพลังงาน มานั่งเป็นกรรมการบริษัทพลังงานที่อยู่ภายใต้การกำกับทุกแห่ง

4. สลายการผูกขาดในตลาดพลังงาน (ยกเว้นท่อก๊าซซึ่งต้องกำกับดูแล) เพื่อที่จะให้กลไกตลาดกำหนดราคาที่เหมาะสม

5. ลดการกำหนดราคาโดย “สูตร” ที่ไม่โปร่งใส ใช้กลไกตลาดแทน ประเด็นนี้ ดร.เดือนเด่นอธิบายเพิ่มเติมว่า “ทำไมกิจการพลังงานเป็นธุรกิจที่เต็มไปด้วยสูตรราคา สาเหตุก็เพราะว่ามันแข่งขันไม่ได้ จึงต้องกำหนดสูตรเอาไว้มากมาย ทางทีดีอาร์ไอไม่อยากเห็นสูตรในการกำหนดราคาอีกต่อไป ยกเว้นในธุรกิจที่มีความจำเป็นจริงๆ ที่จะต้องผูกขาด ไม่ว่าจะเป็นธุรกิจซื้อก๊าซ ท่อก๊าซ ควรต้องกำกับ ส่วนที่เหลือควรเปิดให้มีการแข่งขันอย่างเสรี ไม่ว่าจะเป็นธุรกิจโรงแยกก๊าซ ธุรกิจนำเข้าก๊าซ ควรเปิดให้ต่างชาติเข้ามาทำได้ สุดท้ายควรสลายการผูกขาดในตลาดพลังงาน เพื่อให้กลไกตลาดทำงานอย่างเต็มที่ และควรเปิดโอกาสให้ผู้มีส่วนได้เสีย เช่น ตัวแทนผู้ใช้พลังงาน หรือผู้เชี่ยวชาญจากภายนอก มีส่วนร่วมในการกำหนดโครงสร้างราคาพลังงาน กำหนดทีโออาร์ (TOR) ของการผลิตไฟฟ้า การให้สัมปทานขุดเจาะ และการจัดซื้อจัดจ้างภาครัฐด้วย”

6. เรื่องความรับผิดชอบต่อหน้าที่ อย่างเช่น กรณีการแยกกิจการท่อก๊าซและการกำหนดราคาค่าผ่านท่อ ดร.เดือนเด่นกล่าวว่า “เรื่องนี้เป็นประเด็นเก่าที่พูดกันมาตั้งแต่ก่อนแปรรูปบริษัท ปตท. เวลาผ่านมา 13 ปียังไม่มีการแยกกิจการท่อก๊าซหรือแยกบัญชี ทั้งๆ ที่เป็นมติ ครม. ของรัฐบาลในสมัยนั้น และกำหนดอยู่ในหนังสือชี้ชวนขายหุ้น ปตท. ตรงนี้ถือเป็นความล้มเหลวของผู้กำหนดนโยบายและหน่วยงานกำกับดูแล โทษ ปตท. ไม่ได้ เพราะเป็นผู้ที่ถูกกำกับ หากหน่วยงานที่รับผิดชอบไม่เข้ามากำกับดูแล ปตท. คงไม่ลุกขึ้นมาแยกท่อก๊าซเอง หน่วยงานกำกับต้องกำหนดเป้าหมายให้ชัดเจนแล้วทำให้ได้ ไม่ใช้ใส่เกียร์ว่างมา 10 ปี นอกจากนี้ควรเปิดให้บุคคลที่ 3 เข้ามาใช้บริการผ่านท่อก๊าซ ทบทวนอัตราค่าผ่านท่อ และแยกบัญชี”

ทั้งหมดเป็นข้อเสนอปฏิรูปพลังงานไทยของสถาบันวิจัยเพื่อการพัฒนาประเทศไทย แก้ปัญหาโครงสร้างราคาพลังงานบิดเบี้ยว ต้องสลายการผูกขาด กำหนดราคาต้องสะท้อนต้นทุนที่แท้จริง เปิดโอกาสให้ประชาชนเข้าถึงการใช้พลังงานอย่างเสมอภาค ราคาเป็นธรรม หน่วยงานกำกับดูแลต้องยึดหลักธรรมาภิบาล ก่อนเดินหน้าปฏิรูป

อ่านเพิ่มเติมเอกสารปฏิรูปพลังงาน โดยทีดีอาร์ไอและราคาน้ำมันไทยควรอ้างอิงราคาสิงคโปร์หรือไม่