รายงานโดย ศิริกัญญา ตันสกุล สถาบันอนาคตไทยศึกษา

ช่วงที่ผ่านมามีข่าวมากมายเกี่ยวกับหนี้ครัวเรือนว่าเพิ่มขึ้นเร็วมาก และอยู่ในระดับสูงจนน่าเป็นห่วง โดยธนาคารแห่งประเทศไทยได้เปิดเผยว่า ยอดหนี้ครัวเรือนนั้นสูงเฉียด 9 ล้านล้านบาท หรือสูงถึง 77.5% ของ GDP แม้ว่าอัตราการขยายตัวในไตรมาสแรกของปี 2556 ที่ 14.8% ต่อปี จะคลายความร้อนแรงลงจากที่ขยายตัวถึง 17.4% ในไตรมาสสุดท้ายของปี 2555 แต่ก็นับว่าเป็นการเพิ่มขึ้นที่เร็วกว่าการเพิ่มขึ้นของรายได้และเงินออม เป็นเหตุให้หลายฝ่ายออกมาแสดงความเป็นห่วงและเกรงว่าจะเกิดผลเสียแก่ระบบเศรษฐกิจในวงกว้าง หากเศรษฐกิจเกิดการชะลอตัว และส่งผลให้ลูกหนี้ไม่สามารถชำระหนี้ได้

42% ของสินเชื่อครัวเรือนนั้นปล่อยโดยธนาคารพาณิชย์ ซึ่งถึงแม้จะมีสัดส่วนที่สูง แต่ในแง่ของผลกระทบต่อเศรษฐกิจโดยรวมแล้วกลับไม่น่าเป็นห่วงเท่าไหร่ ด้วยเหตุผลสามข้อด้วยกัน หนึ่ง คือ สินเชื่อประเภทนี้มีสัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ค่อนข้างต่ำอยู่ที่ประมาณ 2% เมื่อเทียบกับสินเชื่อประเภทอื่น ๆ สอง เป็นเงินกู้เพื่อการซื้อที่อยู่อาศัย และสินเชื่อเช่าซื้อรถยนต์เป็นส่วนใหญ่ คิดเป็น 3 ใน 4 ของสินเชื่อทั้งหมดไปแล้ว ซึ่งเงินกู้ทั้งสองประเภทจัดเป็นสินเชื่อคุณภาพดีกว่าสินเชื่อเพื่อการบริโภคอื่นๆ เพราะมีหลักทรัพย์ค้ำประกัน และข้อสุดท้าย ธนาคารพาณิชย์ไทยมีฐานะทางการเงินที่เข้มแข็งพอที่สามารถที่จะรับมือกับหนี้ภาคครัวเรือนได้ วิธีหนึ่งที่จะวัดว่าธนาคารพาณิชย์มีเสถียรภาพทางการเงินคือดูจากเงินกองทุนชั้นที่ 1 ต่อสินทรัพย์เสี่ยง ซึ่งปัจจุบันธนาคารพาณิชย์ไทยมีอัตราส่วนที่ว่าเฉลี่ยอยู่สูงถึง 11.63% ใกล้เคียงกับของธนาคารพาณิชย์ในสหภาพยุโรป ในขณะที่เกณฑ์ขั้นต่ำของ ธปท. กำหนดไว้ที่ 4.25%

แต่ใครจะคาดว่า หนี้ครัวเรือนที่สูงถึง 1.4 ล้านล้านบาท หรือคิดเป็น 15% ของหนี้ครัวเรือนทั้งหมด เป็นหนี้ที่ปล่อยโดยสหกรณ์ออมทรัพย์ที่ส่วนใหญ่จัดตั้งขึ้นตามหน่วยงานราชการ หรือบริษัทเอกชนต่างๆ ทำหน้าที่คล้ายๆ ธนาคารพาณิชย์ คือ รับฝากเงินและให้กู้เงิน โดยมีจุดเริ่มต้นเพื่อส่งเสริมการออม และเป็นสวัสดิการเงินกู้ดอกเบี้ยต่ำให้กับสมาชิก ปัจจุบันได้กลายมาเป็นเจ้าหนี้ครัวเรือนรายใหญ่อันดับ 3 รองจากธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ

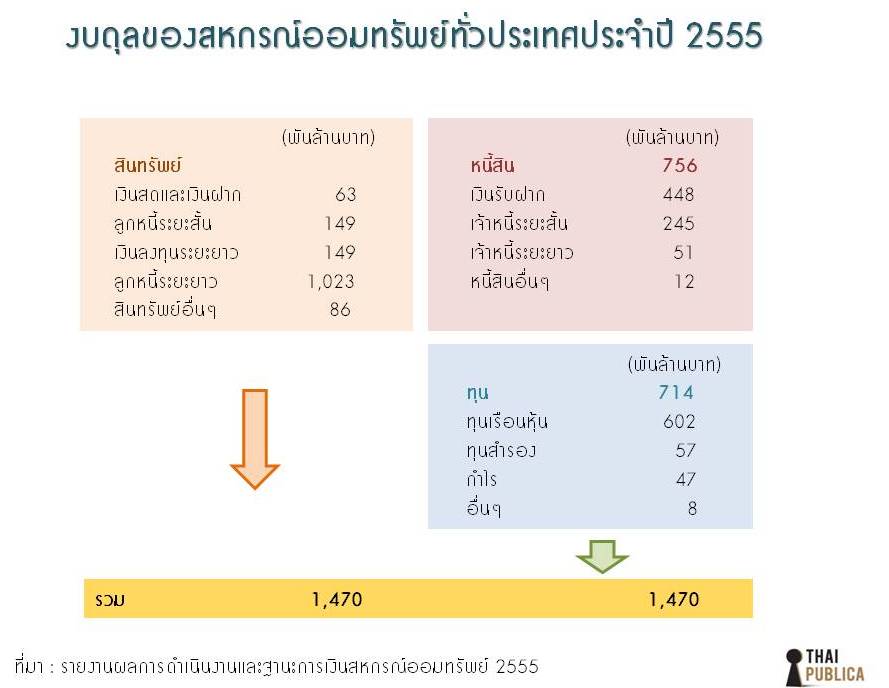

สหกรณ์ออมทรัพย์โตเร็วมากในช่วงไม่กี่ปีที่ผ่านมา ในระยะเวลาเพียง 5 ปี จาก พ.ศ. 2551-2555 มียอดเงินให้สินเชื่อเพิ่มขึ้นเป็น 2 เท่า สินทรัพย์โตขึ้น 76% มีสมาชิกทั่วประเทศร่วม 2.8 ล้านคน มีเงินรับฝากจากสมาชิกเกือบ 4.5 แสนล้านบาท และมีส่วนของทุนเรือนหุ้นที่มาจากการซื้อหุ้นของสมาชิกอีก 6 แสนล้านบาท รวมแล้วมีสินทรัพย์ร่วม 1.5 ล้านล้านบาท คิดเป็น 13% ของสินทรัพย์รวมในระบบธนาคารพาณิชย์ เทียบขนาดได้เท่ากับธนาคารออมสิน

สหกรณ์ออมทรัพย์ปล่อยกู้ให้กับครัวเรือนเพิ่มเป็นเกือบ 2 เท่า ใน 5 ปีที่ผ่านมา ถึงแม้หนี้เสียจากงบการเงินจะยังดูไม่สูงมากก็ตามแต่ก็มี 3 เหตุผลอีกเช่นกัน ที่ทำให้เราต้องพิจารณาเป็นพิเศษ

1. สหกรณ์มีมาตรฐานการกันสำรองสำหรับ NPL ต่ำกว่าเกณฑ์สำรองของธนาคารแห่งประเทศไทย เนื่องจากสหกรณ์ออมทรัพย์มีเกณฑ์การตั้งสำรองสำหรับลูกหนี้ที่มีความเสี่ยงที่เคร่งครัดน้อยกว่าธนาคารพาณิชย์ (ดูตารางที่ 2) ในปี 2555 มีการตั้งค่าเผื่อหนี้สงสัยจะสูญทั้งหมด 3 พันล้านบาท จากสินเชื่อทั้งหมด 1 ล้านล้าน หรือคิดเป็นเพียง 0.3 % เท่านั้น

2. สหกรณ์ออมทรัพย์ไม่ได้มีหน่วยงานกำกับดูแลโดยตรง มีแต่หน่วยงานที่ทำหน้าที่ส่งเสริม อย่างกรมส่งเสริมสหกรณ์ กระทรวงเกษตรและสหกรณ์ และมีกรมตรวจบัญชีสหกรณ์ ทำหน้าที่ตรวจสอบบัญชี ทั้งสองหน่วยงานอาจจะไม่มีความเชี่ยวชาญในการกำกับดูแลสถาบันการเงินเท่ากับธนาคารแห่งประเทศไทยและยังไม่ได้มีการออกกฎระเบียบที่ชัดเจนสำหรับสหกรณ์ออมทรัพย์เพื่อเฝ้าระวังความเสี่ยงด้านต่างๆ อย่างเช่นที่สถาบันการเงินทั่วไปทำ ซึ่งไม่ใช่เพียงแค่สหกรณ์ออมทรัพย์ที่ควรมีการกำกับดูแลเสมือนว่าเป็นสถาบันการเงิน แต่รวมถึงสหกรณ์เครดิตยูเนี่ยน ซึ่งทำหน้าที่คล้ายคลึงกับสถาบันการเงินด้วยเช่นกัน

3. เงินฝากของสหกรณ์ออมทรัพย์ไม่ได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก มีเพียงกฎกระทรวงกว้างๆ ให้สำรองสินทรัพย์สภาพคล่องต่อเงินฝากไว้ไม่ต่ำกว่า 1% เท่านั้น หากเกิดเหตุการณ์ที่สหกรณ์ออมทรัพย์แห่งใดแห่งหนึ่งล้ม สมาชิกที่ฝากเงินมีโอกาสที่จะไม่ได้รับเงินคืนเลยไม่ว่าจะมีเงินในบัญชีมากน้อยเท่าใดก็ตาม แม้ว่าจะไม่ส่งผลกระทบต่อเศรษฐกิจในวงกว้าง แต่แน่นอนว่าจะกระทบกับสมาชิกที่เป็นประชาชนทั่วไปในฐานะผู้ฝากเงินและผู้ถือหุ้น ตามระเบียบสหกรณ์นั้นบังคับให้สมาชิกทุกคนต้องซื้อหุ้นเป็นประจำ และสามารถขายคืนได้เมื่อลาออกจากการเป็นสมาชิก โดยสหกรณ์จะจ่ายปันผลตามมูลค่าหุ้นให้กับสมาชิกทุกปีที่มีกำไร แม้ในทางบัญชีจะบันทึกว่าเป็นทุน แต่สมาชิกรับรู้ว่าเป็นเงินฝากประเภทหนึ่ง ซึ่งสหกรณ์มีภาระต้องจ่ายคืนเต็มจำนวนหากสหกรณ์ล้ม จึงไม่เหมือนกับส่วนของทุนของบริษัททั่วไป ที่มูลค่าหุ้นจะลดลงหากบริษัทประสบปัญหาทางการเงิน

อย่างไรก็ตาม เมื่อเร็วๆ นี้ได้มีการจัดตั้งโครงการเงินออมเพื่อรักษาเสถียรภาพทางการเงิน โดยชุมนุมสหกรณ์ออมทรัพย์แห่งประเทศไทย ที่จัดตั้งขึ้นเพื่อทำหน้าที่คุ้มครองเงินฝากของสหกรณ์ออมทรัพย์ที่เข้าร่วมโครงการ โดยสหกรณ์ที่เข้าร่วมโครงการต้องซื้อตั๋วสัญญาใช้เงินไม่น้อยกว่าร้อยละ 2 ของยอดเงินฝาก เมื่อประสบปัญหาสภาพคล่องสหกรณ์ออมทรัพย์สามารถกู้ยืมจากชุมนุมสหกรณ์ได้ไม่เกิน 3 เท่าของมูลค่าตั๋วสัญญาใช้เงินเป็นระยะเวลา 3 เดือน อย่างไรก็ตาม ที่ผ่านมายังมีสหกรณ์ที่เข้าร่วมโครงการไม่มากนัก

บางคนอาจคิดว่า สหกรณ์ออมทรัพย์อาจจะไม่จำเป็นต้องมีการกำกับดูแลอย่างสถาบันการเงิน แต่จากกรณีของสหกรณ์เครดิตยูเนี่ยนคลองจั่น น่าจะเป็นตัวอย่างที่แสดงให้เห็นผลของความหละหลวมของการกำกับดูแลการปล่อยสินเชื่อ ที่นำไปสู่การยักยอกเงิน และการให้กู้กับบริษัทพวกพ้องที่มีหลักทรัพย์มูลค่าต่ำกว่ามูลหนี้มูลค่ากว่าหมื่นล้านบาท ส่งผลให้ในปัจจุบันสหกรณ์เครดิตยูเนี่ยนคลองจั่นขาดสภาพคล่อง ต้องหยุดการบริการเบิกถอนเงินฝากชั่วคราว นอกจากนี้ยังแสดงให้เห็นถึงปัญหาของการไม่มีระบบคุ้มครองเงินฝาก เนื่องจากมีสหกรณ์อื่นๆ ฝากเงินกับสหกรณ์เครดิตยูเนี่ยนคลองจั่นกว่า 8 พันล้านบาท ซึ่งถ้าไม่สามารถเบิกถอนเงินฝากได้ ก็จะส่งให้สหกรณ์อื่น ๆ อาจประสบปัญหาสภาพคล่องตามไปด้วย

ข่าวดีก็คือ สหกรณ์ออมทรัพย์มีความเชื่อมโยงกับธนาคารพาณิชย์น้อยมาก เงินฝากที่สหกรณ์ออมทรัพย์ฝากกับธนาคารพาณิชย์รวมคิดเป็นเพียง 0.3% ของเงินฝากรวมของธนาคารพาณิชย์ทั้งระบบ สหกรณ์ออมทรัพย์มีการกู้เงินจากธนาคารพาณิชย์คิดเป็น 2% ของสินเชื่อทั้งระบบเท่านั้น หากเกิดปัญหาอาจจะยังไม่ส่งผลกระทบต่อระบบเศรษฐกิจมหภาค นอกจากนี้ สัดส่วนNPL ของสหกรณ์ออมทรัพย์นั้นยังต่ำกว่าสัดส่วน NPL ของทั้งระบบธนาคารพาณิชย์

แต่เพื่อไม่ให้เกิดปัญหาซ้ำรอยสหกรณ์เครดิตยูเนี่ยนคลองจั่น จำเป็นต้องทบทวนว่าควรจะมีหน่วยงานการกำกับดูแลสหกรณ์ออมทรัพย์เสมือนหนึ่งว่าเป็นสถาบันการเงินหรือไม่ และหน่วยงานใดควรทำหน้าที่นี้รวมถึงเรื่องเกณฑ์การปล่อยสินเชื่อ และการบริหารความเสี่ยง และการเปิดเผยข้อมูลที่สำคัญทางการเงินให้สมาชิกได้รับทราบ และร่วมตรวจสอบรวมทั้งการตั้งระบบประกันเงินฝากของสหกรณ์ออมทรัพย์เองก็เป็นเรื่องจำเป็น ไม่ว่าจะเป็นระบบสมัครใจหรือต้องบังคับให้สหกรณ์ออมทรัพย์ทุกแห่งต้องเข้าร่วม จะบริหารงานโดยเป็นกองทุนของสหกรณ์ออมทรัพย์เอง หรือจะร่วมกับสถาบันคุ้มครองเงินฝากก็ตาม

สหกรณ์เครดิตยูเนี่ยนคลองจั่น

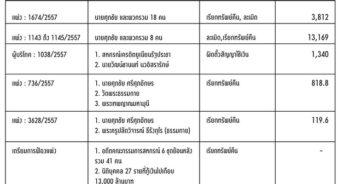

สหกรณ์เครดิตยูเนี่ยนคลองจั่นเป็นสหกรณ์ที่ใหญ่ที่สุดทั้งในด้านจำนวนสมาชิกและมูลค่าสินทรัพย์ โดยรายงานประจำปี 2555 ระบุว่า สหกรณ์ฯ มีสมาชิกสามัญและสมาชิกสมทบ 52,683 คน และมีสินทรัพย์ 21,790 ล้านบาท

ต่อมาได้มีการตรวจสอบสหกรณ์เครดิตยูเนี่ยนคลองจั่น และพบความผิดปกติในการปล่อยกู้ให้แก่สมาชิกสมทบ 27 ราย เป็นมูลค่ากว่า 1.2 หมื่นล้านบาท และมีเบิกเงินทดรองจ่ายอีก 3 พันล้านบาท รวมทั้งมียอดดอกเบี้ยค้างชำระสูงถึง 1.2 พันล้านบาท คิดเป็น 73% ของดอกเบี้ยที่ควรได้รับ อันส่งผลกระทบต่อความเชื่อมั่นและสภาพคล่อง จนกระทั่งปัจจุบัน อดีตคณะกรรมการบริหารยังอยู่ระหว่างการถูกข้อกล่าวหายักยอกทรัพย์จากดีเอสไอ และสหกรณ์ได้ระงับการเบิกถอนของสมาชิกชั่วคราว

ที่มา: รายงานประจำปีสหกรณ์เครดิตยูเนี่ยนคลองจั่น 2555อ่านเพิ่มเติมThaipublica.org

ข่าวหรือบทความที่เกี่ยวข้อง