สฤณี อาชวานันทกุล

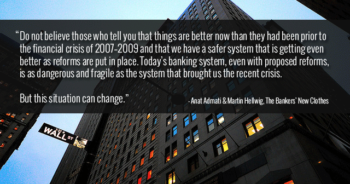

ตอนที่แล้วผู้เขียนเริ่มสรุป “มายาคติ” – กับดักทางความคิดบางประการที่ยังครอบงำวงการการเงินการธนาคารกระแสหลักและกีดขวางการปฏิรูปภาคการเงินโลก จากบทความขนาดยาวเรื่อง “The Parade of the Bankers’ New Clothes Continues: 23 Flawed Claims Debunked” (พาเหรดของเสื้อใหม่นายธนาคารยังดำเนินต่อไป: บทหักล้างข้ออ้าง 23 ข้อที่ไม่ถูกต้อง – ดาวน์โหลดฟรีจากเว็บไซต์หนังสือ) โดยนักเศรษฐศาสตร์การเงินชื่อดังสองคนที่กำลังมีบทบาทสูงมากในวิวาทะเรื่องการปฏิรูปภาคการเงิน ได้แก่ ดร. อนัท แอดมาที (Anat Admati) และ ดร. มาร์ติน เฮลวิก (Martin Hellwig) ผู้เขียนหนังสือเรื่อง The Bankers’ New Clothes (“เสื้อใหม่ของนายธนาคาร”)

แอดมาทีกับเฮลิวิกเป็นสองหัวหอกในกลุ่มนักเศรษฐศาสตร์ที่ออกมาเรียกร้องให้องค์กรกำกับดูแลภาคการธนาคารระดับโลกและระดับชาติจัดการปฏิรูปภาคการธนาคารอย่างมีความหมายและยั่งยืนกว่าที่แล้วมา โดยเฉพาะด้วยการเพิ่มระดับ “ทุนขั้นต่ำ” ที่ธนาคารต้องมีเมื่อเทียบกับหนี้สินทั้งหมด

นักเศรษฐศาสตร์กลุ่มนี้เชื่อว่า ตราบใดที่ยังไม่แก้กฎกติกาเช่นนี้ ตราบนั้นโลกก็จะยังคงมีความเสี่ยงจากพฤติกรรมเสี่ยงเกินเลยของภาคธนาคารต่อไป

ตอนที่แล้วสรุปมายาคติข้อ 1-3 วันนี้มาว่ากันต่อด้วยมายาคติสำคัญๆ ข้ออื่น

มายาคติ 4: การค้นพบหลักๆ ของวิชาการเงินธุรกิจ (corporate finance) เกี่ยวกับเศรษฐศาสตร์การระดมทุนนั้นนำมาใช้กับธนาคารไม่ได้ เพราะธนาคารไม่เหมือนบริษัทอื่น

ผิดเพราะอะไร? ผู้เขียนทั้งสองอธิบายในมายาคติ 3 (ดูตอนก่อนหน้านี้) ไปแล้วว่า ข้อพิสูจน์กรณีเฉพาะของทฤษฎี โมดิกลิอานี-มิลเลอร์ (Modigliani-Miller theorem) ที่นายธนาคารชอบยกมาอ้างว่า ส่วนผสมระหว่างหนี้กับส่วนทุนไม่ส่งผลใดๆ ต่อมูลค่าของบริษัทและต้นทุนในการระดมทุนนั้น เป็นจริงเฉพาะในกรณีที่อยู่ใต้ “สมมุติฐานพิเศษ” บางประการเท่านั้น ในขณะที่ “ข้อค้นพบที่สำคัญที่สุดของทฤษฎีนี้คือ ในตลาดการเงินที่ทำงานได้ดี อัตราผลตอบแทนที่นักลงทุนต้องการขึ้นอยู่กับระดับความเสี่ยง และระดับความเสี่ยง (ตลอดจนอัตราผลตอบแทนที่สะท้อนความเสี่ยงระดับนั้น) ของหลักทรัพย์อะไรก็ตาม (เช่น หุ้น) ที่ออกโดยบริษัท ก็ขึ้นอยู่กับส่วนผสมระหว่างหนี้สินกับทุน พูดอีกอย่างคือ ยิ่งบริษัทมีหนี้มากเมื่อเทียบกับส่วนทุน ความเสี่ยงของบริษัทก็ยิ่งสูง นักลงทุนก็จะยิ่งเรียกร้องอัตราผลตอบแทนสูงๆ ในการลงทุน”

แอดมาทีกับเฮลวิกเปรียบเปรยว่า การปฏิเสธว่าข้อค้นพบที่สำคัญที่สุดของทฤษฎีนี้เป็นสากล ใช้ได้กับทุกบริษัททุกธุรกิจ ก็เหมือนกับการปฏิเสธว่ากฎแรงโน้มถ่วงกำกับทุกสิ่งบนโลกด้วยการอ้างว่าอากาศมีแรงต้าน

อันที่จริง ตรรกะของโมดิกลิอานี-มิลเลอร์ ใช้ได้ดีมากกับส่วนทุนและการกู้ยืมของธนาคารในตลาดสินเชื่อและตลาดพันธบัตร ธนาคารมีปฏิสัมพันธ์กับนักลงทุนกลุ่มเดียวกันกับที่ซื้อหุ้นและพันธบัตรของบริษัทอื่น นักลงทุนเหล่านี้ตีมูลค่าหุ้นและพันธบัตรของธนาคารในบริบทของพอร์ตลงทุนรวมของตัวเอง โดยใช้หลักเกณฑ์ชุดเดียวกันในการประเมินการลงทุนทั้งหมด ตรรกะที่ว่าต้นทุนและความเสี่ยงในการระดมทุนของนักลงทุนขึ้นอยู่กับส่วนผสมระหว่างหนี้กับทุนของธนาคารนั้น ใช้ได้กับกรณีที่ธนาคารกู้ยืมเงินมาจากสถาบันการเงินอื่นเช่นกัน

ผู้เขียนทั้งสองย้ำว่า ธนาคารเหมือนกับบริษัทอื่นทุกบริษัทตรงที่มีเจ้าของหรือผู้ถือหุ้น เลือกได้ว่าจะใช้ส่วนทุนของผู้ถือหุ้นเท่าไร จะกู้ยืมเงินเท่าไร เหมือนกับบริษัทอื่นตรงที่มีแนวโน้มจะประสบปัญหาทางการเงินหรือแม้แต่ถึงขั้นล้มละลายเมื่อมีหนี้สินสูงมโหฬาร มีส่วนทุนนิดเดียว

นอกจากนี้ ความขัดแย้งระหว่างผลประโยชน์ระหว่างเจ้าหนี้กับลูกหนี้ รวมถึงการบิดเบือนและความไร้ประสิทธิภาพจากการมีหนี้สินสูงเกินไปนั้นก็พบเห็นในวงการธนาคารไม่น้อยกว่าวงการอื่น คนที่เถียงว่าธนาคาร “ไม่เหมือนธุรกิจอื่น” และพยายามสร้างความชอบธรรมให้กับการใช้หนี้สูงๆ ในการดำเนินธุรกิจธนาคารนั้น มักจะละเลยหรือทำเป็นมองไม่เห็นการบิดเบือนและความไร้ประสิทธิภาพที่เกิดขึ้น – แล้วพอธนาคารเกิดปัญหา ผู้เสียภาษีหรือสังคมก็มักจะเป็นผู้ที่ต้องแบกรับความเสียหาย

มายาคติ 5: ธนาคารเป็นสถาบันพิเศษเพราะมันผลิต (หรือสร้าง) เงิน

ผิดเพราะอะไร? มายาคติข้อนี้ตั้งอยู่บนการใช้คำว่า “เงิน” อย่างผิดความหมาย แนวคิดที่ว่าธนาคาร “ผลิต” หรือ “สร้าง” เงินได้นั้น ตั้งอยู่บนการสังเกตว่า เราๆ ท่านๆ สามารถแปลงเงินฝากให้เป็นเงินสดได้อย่างง่ายดาย ด้วยการไปถอนเงิน และคนก็มองว่าเงินที่ฝากไว้ในธนาคารนั้นคล้ายกับเงินสด สามารถใช้เงินฝากในการใช้จ่าย เช่น ด้วยการเซ็นเช็คสั่งจ่าย หรือรูดบัตรเครดิต ด้วยเหตุนี้ นักเศรษฐศาสตร์การเงินจึงเรียกเงินสดในมือและยอดเงินฝากในบัญชีออมทรัพย์รวมกันว่า “ปริมาณเงิน”

อย่างไรก็ตาม การที่บัญชีออมทรัพย์ถูกรวมไว้ในดัชนีสำคัญของเศรษฐศาสตร์มหภาคนั้น ไม่ได้หมายความว่ายอดบัญชีออมทรัพย์เหมือนกันกับเงินสด ความแตกต่างที่สำคัญที่สุดคือ เงินฝากคือ “หนี้” รูปแบบหนึ่ง – หนี้ซึ่งผู้ฝากเงินเป็นเจ้าหนี้ ธนาคารเป็นลูกหนี้ ธนาคารมีพันธะที่จะต้องจ่ายเงินคืนแก่ผู้ฝากเงิน เมื่อไรก็ตามที่เขาหรือเธออยากถอนเงินคืน ถ้าหากธนาคารไม่มีเงินมาคืน ปัญหาก็จะเกิด ในทางตรงกันข้าม เงินสดในรูปของเหรียญและธนบัตรที่ธนาคารกลางพิมพ์ออกมากระจายในระบบนั้นไม่ใช่ “หนี้” ของใครเลย

จากมุมมองของธนาคาร ความแตกต่างประการสำคัญระหว่างเงินฝากและหนี้สินประเภทอื่นไม่ใช่ว่าเงินฝาก “คล้ายเงิน” แต่เป็นประเด็นที่ว่า ธนาคารส่งมอบบริการต่างๆ แก่ผู้ฝากเงิน อาทิ การจ่ายเงินผ่านเช็คธนาคารและบัตรเครดิต หรือเครื่องกดเงินสดอัตโนมัติ (เอทีเอ็ม) ซึ่งทำให้ลูกค้าถอนเงินได้ตลอดเวลา ความต้องการฝากเงินของประชาชนขึ้นอยู่กับบริการเหล่านี้ รวมทั้งอัตราดอกเบี้ยเงินฝากที่ธนาคารเสนอ ตลอดจนระดับความเสี่ยงที่ธนาคารจะล้มละลายหรือไม่มีเงินคืนผู้ฝาก

มายาคติ 6: การเพิ่มระดับทุนขั้นต่ำตามกฎหมาย (equity requirement) จะลิดรอนความสามารถของธนาคารในการคืนเงินฝากและชำระหนี้ระยะสั้นประเภทอื่นที่มีสภาพคล่องและใช้ได้เสมือนกับเงิน

ผิดเพราะอะไร? มายาคติข้อนี้ตั้งอยู่บนสมมุติฐานผิดๆ ว่า ส่วนทุนของธนาคารนั้นคงที่และมีจำกัด ไม่อาจทดแทนหนี้สินของธนาคารได้ด้วยการเพิ่มทุนในทางที่ไม่กระทบกับ “ระดับสภาพคล่องสำรอง” ที่ต้องมี แต่ในความเป็นจริง ธนาคารสามารถเพิ่มทุนได้ด้วยการนำกำไรสุทธิไปลงทุนเพิ่ม หรือออกหุ้นเพิ่มทุน ไม่ต่างจากบริษัทในธุรกิจอื่น ยิ่งมีส่วนทุนเพิ่ม ธนาคารก็จะยิ่งสามารถรับเงินฝากได้มากขึ้น ถ้าหากผู้กำกับดูแลเพิ่มระดับทุนขั้นต่ำที่ต้องมี การมีส่วนทุนมากขึ้นก็จะทำให้ธนาคารสามารถเก็บเงินฝากและหนี้ “เปี่ยมสภาพคล่อง” ระยะสั้นเอาไว้ได้เหมือนเดิม ไม่ใช่ว่าต้องมีน้อยลง

การมีส่วนทุนมากขึ้นเมื่อเทียบกับหนี้สินจะทำให้ธนาคารสามารถเพิ่มสภาพคล่องได้มากกว่าเดิมด้วยซ้ำ เพราะส่วนทุนที่มากขึ้นจะทำให้หนี้สินของธนาคารได้รับความไว้วางใจมากขึ้นจากเจ้าหนี้

ด้วยเหตุนี้ ลักษณะ “เปี่ยมสภาพคล่อง” หรือ “คล้ายเงิน” ของเงินฝากและหนี้ระยะสั้นจะดีกว่าเดิม ถ้าธนาคารมีหนี้สินน้อยลง มีส่วนทุนมากขึ้น

มายาคติ 7: การเพิ่มระดับทุนขั้นต่ำนั้นไม่เหมาะสม เพราะต้นทุนการระดมทุนของธนาคารจะเพิ่มขึ้น

ผิดเพราะอะไร? มายาคติข้อนี้ตั้งอยู่บนการสังเกตพื้นๆ ว่า ผลตอบแทนจากทุน (ที่นักลงทุนต้องการ) นั้นสูงกว่าผลตอบแทนจากหนี้ (ที่เจ้าหนี้ต้องการ) แต่ในความเป็นจริง ผลตอบแทนจากทุน หนี้ หรือหลักทรัพย์ใดๆ ก็ตามที่นักลงทุนหรือเจ้าหนี้ต้องการนั้น ขึ้นอยู่กับ “ส่วนผสม” ระหว่างหนี้กับทุนของแต่ละบริษัท ถ้าธนาคารมีส่วนทุนมากขึ้น อัตราผลตอบแทนที่นักลงทุนและเจ้าหนี้ต้องการก็จะน้อยลง (เพราะธนาคารมีความเสี่ยงน้อยลง)

แอดมาทีกับเฮลวิกชี้ว่า สาเหตุหลักจริงๆ ที่ต้นทุนรวมในการระดมทุนของธนาคารอาจปรับตัวสูงขึ้นหลังจากที่ทางการเพิ่มระดับทุนขั้นต่ำ คือ ถ้าหากธนาคารต่างๆ มีทุนมากขึ้น ธนาคารก็จะได้ประโยชน์น้อยลงจากการรับประกันและเงินอุดหนุนต่างๆ นานาของรัฐ ซึ่งเข้ามา “อุ้ม” ด้วยเงินภาษีของประชาชน!

ในการถกเถียงเชิงนโยบาย ประเด็นสำคัญอยู่ที่การเปรียบเทียบต้นทุนกับประโยชน์ต่อสังคมจากการที่ธนาคารใช้ส่วนผสมของหนี้และทุนในระดับต่างๆ เนื่องจากความเปราะบางของระบบการเงินนั้นมีต้นทุนสูงและก่อความเสียหายมหาศาล ฉะนั้นผู้เขียนทั้งสองจึงสรุปว่า ประโยคที่ถูกต้องคือ “การเพิ่มระดับทุนขั้นต่ำตามกฎหมายจะลดต้นทุนต่อสังคมจากการที่มีระบบการเงินไร้ประสิทธิภาพ ระบบที่สถาบันการเงินกู้ยืมเงินเกินตัว และดังนั้นกฎนี้จะเป็นประโยชน์มหาศาลต่อสังคม”