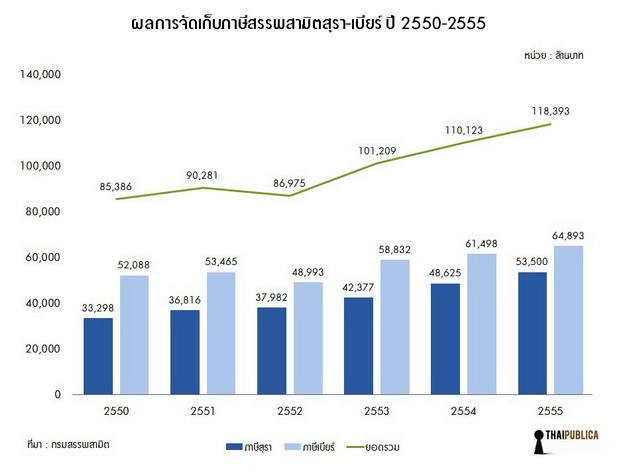

สุราเป็นสินค้าที่ก่อให้เกิดผลเสียต่อร่างกายและปัญหาสังคม ทุกประเทศใช้มาตรการภาษีเป็นเครื่องมือจำกัดการบริโภคควบคู่กับการหารายได้เข้ารัฐ สำหรับประเทศไทยเก็บภาษีสุราครั้งแรก ปี 2493 ตลอด 63 ปีที่ผ่านมายังไม่เคยทบทวนหรือปรับปรุง ขณะที่ระบบการค้าของโลกเปลี่ยนแปลงไปไกลมาก ปรากฏว่าในทางปฏิบัติเกิดปัญหาต่างๆ มากมาย อาทิ เครื่องดื่มผสมแอลกอฮอล์ดีกรีต่ำจ่ายภาษีแพงกว่าเหล้าที่มีดีกรีสูง เหล้านอกสำแดงราคานำเข้าต่อกรมศุลกากรต่ำกว่าความเป็นจริง ขณะที่ผู้ผลิตสุราในประเทศแจ้งราคาหน้าโรงงานต่ำกว่าความเป็นจริงไม่ได้ กลายเป็นช่องทางหลบเลี่ยงภาษี ทำให้การจัดเก็บภาษีขาดประสิทธิภาพ

ทั้งนี้วิธีการคำนวณภาษีที่ใช้อยู่ในปัจจุบันเกิดความลักลั่น ไม่เป็นธรรม และขาดประสิทธิภาพ กล่าวคือ การคำนวณภาษีที่บังคับใช้กว่า 60 ปี มี 2 วิธี ดังนี้

วิธีที่ 1 คำนวณภาษีตามมูลค่า วิธีนี้ใช้อัตราภาษีคูณกับมูลค่าราคาสินค้า กรณีสินค้าในประเทศใช้ราคา ณ หน้าโรงงานเป็นฐานในการคำนวณภาษี แต่ถ้าเป็นสินค้านำเข้าใช้ราคา C.I.F. เป็นฐานในการคำนวณภาษี

วิธีที่ 2 คำนวณภาษีตามปริมาณแห่งแอลกอฮอล์บริสุทธิ์ หรือ 100 ดีกรี โดยกำหนดออกมาเป็นจำนวนเงินภาษีที่ต้องจ่ายให้กับรัฐ เช่น เก็บภาษีเหล้าขาวลิตรละ 150 บาทต่อ 100 ดีกรี แต่เหล้าขาว 1 ขวดมีปริมาณ 700 มิลลิลิตร ความแรงของแอลกอฮอล์อยู่ที่ 35 ดีกรี การคำนวณภาษี ก็ใช้เทียบบัญญัติไตรยางศ์ หักทอนลดหลั่นลงสัดส่วนที่กำหนด

ในการเลือกว่าจะใช้วิธีใดจาก 2 วิธีดังกล่าว พระราชบัญญัติสุรา พ.ศ. 2493 กำหนดว่า วิธีใดรัฐได้เม็ดเงินมากที่สุด ก็ให้เลือกใช้วิธีนั้น ผลปรากฏว่า ที่ผ่านมาเจ้าหน้าที่ใช้วิธีการคำนวณภาษีตามมูลค่าเป็นส่วนใหญ่ เพราะได้เม็ดเงินภาษีมากกว่าวิธีการคำนวณตามปริมาณ หรือที่เรียกว่า “ขาปริมาณไม่ทำงาน”

ดังนั้นเพื่อเพิ่มประสิทธิภาพการจัดเก็บภาษีสุรา เมื่อวันที่ 27 สิงหาคม 2556 คณะรัฐมนตรีมีมติเห็นชอบร่างพระราชกำหนดแก้ไขเพิ่มเติมพระราชบัญญัติสุรา พ.ศ. 2493 ฉบับที่ 7 พ.ศ. 2556 ลงวันที่ 3 กันยายน 2556 ปรับปรุงโครงสร้างภาษีสุราใหม่มีดังนี้

1. เปลี่ยนฐานคำนวณภาษีสุราตามมูลค่าใหม่ เดิมที่ใช้ราคาขาย ณ โรงงานสุรา สำหรับสุราที่ทำในราชอาณาจักร และราคา C.I.F บวกภาษีนำเข้า สำหรับสุราที่นำเข้า เปลี่ยนมาใช้ “ราคาขายส่งช่วงสุดท้าย” เป็นฐานในการคำนวณภาษีตามมูลค่า ทั้งสุราที่ผลิตในประเทศและสุรานำเข้า

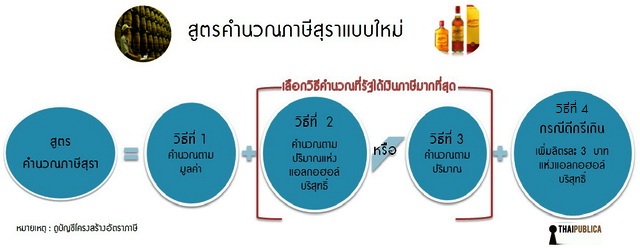

2. เปลี่ยนวิธีการคำนวณภาษีใหม่ เดิมคำนวณภาษีตามมูลค่า หรือตามปริมาณ วิธีใดอัตราใดที่รัฐได้เงินภาษีมากให้ใช้วิธีนั้น เปลี่ยนมาใช้ วิธีการคำนวณภาษีทั้งตามมูลค่าและตามปริมาณรวมกัน

3. ขยายเพดานอัตราภาษีสุราแช่ และอัตราภาษีสุรากลั่น

นายสมชาย พูลสวัสดิ์ อธิบดีกรมสรรพสามิต เปิดเผยว่า เดิมกรมสรรพสามิตเก็บภาษีตามมูลค่าหรือตามปริมาณ โดยวิธีไหนที่ทำให้รัฐได้เม็ดเงินภาษีมากที่สุดก็ให้ใช้วิธีนั้น แต่วิธีการคำนวณภาษีแบบใหม่เป็นระบบผสม คือ นำผลลัพธ์จากการคำนวณภาษีทั้งเชิงมูลค่าและเชิงปริมาณมารวมกัน โดยขั้นตอนการคำนวณภาษีสุรามีดังนี้

เริ่มจากวิธีที่ 1 คำนวณตามมูลค่าโดยใช้ราคาขายส่งช่วงสุดท้ายบวกภาษีสรรพสามิต จากนั้นคำนวณตามวิธีที่ 2 คำนวณตามปริมาณแห่งแอลกอฮอล์บริสุทธิ์ (100 ดีกรี) และวิธีที่ 3 คำนวณตามปริมาณ โดยไม่คำนึงถึงปริมาณแอลกอฮอล์ นำผลลัพธ์ที่ได้การคำนวณภาษีตามวิธีที่ 2 หรือวิธีที่ 3 มาเปรียบเทียบกัน วิธีไหนได้เม็ดเงินภาษีสูงสุดให้ใช้วิธีนั้น และนำผลลัพธ์ที่ได้ไปรวมกับวิธีการคำนวณตามวิธีที่ 1

“การคำนวณอัตราภาษีแบบใหม่นี้เริ่มมีผลบังคับใช้ตั้งแต่หลังเที่ยงคืนของวันที่ 3 กันยายน 2556 ทั้งผู้ผลิตสุราในประเทศและสุรานำเข้า ต้องใช้วิธีการคำนวณภาษีสุราแบบใหม่ วิธีการคำนวณภาษีแบบใหม่ช่วยลดปัญหาความได้เปรียบเสียเปรียบระหว่างผู้ผลิตเหล้าไทยกับผู้นำเข้าเหล้านอก และที่สำคัญ การคำนวณภาษีจะทำงานทั้ง 2 ขา ป้องกันการหลบเลี่ยงภาษี โดยการสำแดงราคาต่ำกว่าความเป็นจริงได้เป็นอย่างดี ซึ่งการใช้ราคาขายส่งช่วงสุดท้าย ไม่รวมภาษีมูลค่าเพิ่ม เป็นฐานราคาในการคำนวณกับอัตราภาษี ช่วยลดข้อพิพาทระหว่างเจ้าหน้าที่กับผู้นำเข้าได้ด้วย” นายสมชายกล่าว

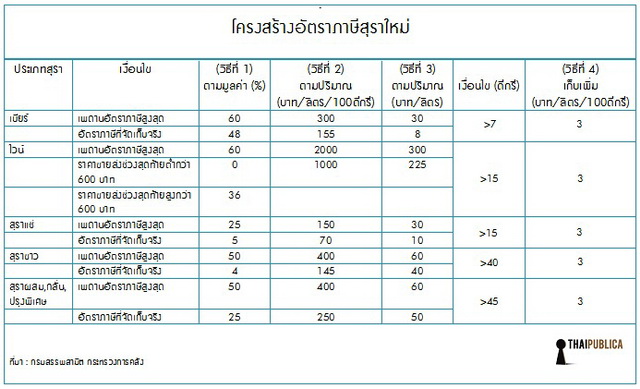

นายสมชายกล่าวต่อไปอีกว่า นอกจากนี้ยังมีส่วนช่วยดูแลปัญหาสุขภาพของประชาชน หากสุรา ไวน์ หรือเบียร์ ที่มีปริมาณแอลกอฮอล์หรือดีกรีเกินกว่าที่กฎหมายกำหนด ต้องจ่ายภาษีเพิ่มอีกลิตรละ 3 บาทแห่งแอลกอฮอล์บริสุทธิ์ เช่น กรณีของเบียร์กำหนดไว้ไม่เกิน 7 ดีกรี ไวน์ไม่เกิน 15 ดีกรี สุราแช่ไม่เกิน 15 ดีกรี สุราขาวไม่เกิน 40 ดีกรี สุรากลั่นอื่นๆ ไม่เกิน 45 ดีกรี เป็นต้น

การตราพระราชกำหนดแก้ไขเพิ่มเติม พ.ร.บ.สุรา 2493 ครั้งนี้ กรมสรรพสามิตถือโอกาสขยายเพดานอัตราภาษีสูงสุด ทั้งนี้เพื่อเตรียมไว้ให้รัฐบาลใช้เป็นเครื่องมือจำกัดการบริโภคในอนาคตด้วย โดยการปรับปรุงโครงสร้างอัตราภาษีสุราครั้งนี้จะส่งผลทำให้สุรา เบียร์ ไวน์ ทุกประเภทยี่ห้อมีภาระต้นทุนทางภาษีเพิ่มขึ้นประมาณ 10-15%

ส่วนผู้ประกอบการสุรา เบียร์ ไวน์จะปรับราคาขายเท่ากับภาระภาษีที่เพิ่มขึ้นหรือไม่ นายสมชาย มองว่า ผู้ประกอบการบางรายอาจจะรับภาระต้นทุนที่เพิ่มขึ้นไว้บางส่วน แต่บางรายอาจจะผลัดภาระไปให้ผู้บริโภคเต็มๆ ตรงนี้ขึ้นอยู่แผนการตลาดของแต่ละบริษัท ภายใต้สมมติฐานการบริโภคสุราเท่าเดิม คาดว่ากรมสรรพสามิตจะมีรายได้จากการปรับโครงสร้างภาษีสุราเพิ่มไม่ต่ำกว่า 10,000 ล้านบาทต่อปี

อธิบดีกรมสรรพสามิตกล่าวต่อไปอีกว่า สำหรับนิยามของคำว่า “ราคาขายส่งช่วงสุดท้าย” คือราคาขายส่งสุรา เบียร์ ไวน์ ก่อนส่งไปขายให้กับผู้ค้าปลีก ราคานี้ไม่นับรวมภาษีมูลค่าเพิ่ม ค่าขนส่ง และบริการอื่นๆ กลุ่มเป้าหมายที่อยู่ในข่ายเสียภาษีสรรพสามิต ได้แก่ ห้างสรรพสินค้าแมคโคร โรงเบียร์ ผู้ได้รับใบอนุญาตขายสุรา ประเภทที่ 1 และ 2 ที่มาจดทะเบียนกับกรมสรรพสามิต

ส่วนกรณีที่มีผู้ประกอบการขายส่งแจ้งราคาสุรายี่ห้อหรือชนิดเดียวกันในราคาแตกต่างกัน หรือมีราคาขายส่งช่วงสุดท้ายหลายราคา กรณีนี้ตามกฎกระทรวงกำหนัดหลักเกณฑ์และวิธีการในการแจ้งราคาชายส่งช่วงสุดท้าย พ.ศ. 2556 กำหนดให้กรมสรรพสามิตใช้ราคาขายส่งสูงสุดเป็นฐานในการคำนวณภาษี กรณีที่ไม่มีราคาขายส่ง เช่น สุราชุมชนผลิตแล้วขายปลีก หรือโรงเบียร์ผลิตแล้วขายทันที (ขายตรง) กรณีนี้กฎหมายให้อำนาจอธิบดีเป็นผู้ประกาศราคาขายส่งช่วงสุดท้าย

ข่าวหรือบทความที่เกี่ยวข้อง