สฤณี อาชวานันทกุล

หลายตอนก่อนหน้านี้ผู้เขียนพูดถึงความรับผิดชอบของสถาบันการเงินในการออกแบบสินเชื่อ โดยเน้นที่สินเชื่อส่วนบุคคล ซึ่งเป็นผลิตภัณฑ์ที่ซับซ้อนสำหรับคนทั่วไป แต่สถาบันการเงินไทยและผู้กำกับดูแลคือธนาคารแห่งประเทศไทย (ธปท.) ยังไม่ให้ความสนใจกับขั้นตอนออกแบบเท่าที่ควร โดย ธปท. มักจะขอความร่วมมือจากธนาคารให้ปล่อยสินเชื่ออย่างระวัง ส่วนนักการธนาคารบางคนก็ชอบเตือนลูกค้าให้ใช้สินเชื่ออย่างระวัง แต่ไม่บอกว่าธนาคารจะปรับปรุงผลิตภัณฑ์อย่างไรเพื่อให้ลูกค้าเข้าใจเงื่อนไขและความเสี่ยงต่างๆ อย่างชัดเจนก่อนตัดสินใจกู้

วันนี้มาดูเรื่องความรับผิดชอบของธนาคารในการปล่อยสินเชื่อในโครงการขนาดใหญ่กันบ้าง เพราะมีหลายแง่มุมที่น่าสนใจไม่แพ้สินเชื่อส่วนบุคคล โดยเฉพาะประเด็นสิทธิมนุษยชนและสิทธิชุมชน ซึ่งผู้ถูกละเมิดสิทธิมักเป็นผู้มีรายได้น้อยที่ไร้ซึ่งอำนาจต่อรองบนโต๊ะเจรจา และเมื่อเดือดร้อนก็ไม่ได้รับการเยียวยาและชดเชยอย่างเป็นธรรมและทันท่วงที

โครงการขนาดใหญ่ทั่วโลกหลายโครงการได้พิสูจน์ว่า “ไม่ยั่งยืน” เมื่อปรากฏหลักฐานว่าสิ่งแวดล้อมและผู้มีรายได้น้อยในบริเวณได้รับผลกระทบเพียงใด บางกรณีถึงขั้นวิถีชีวิตล่มสลาย โดยที่หลายครั้งบริษัทเจ้าของโครงการไม่ต้องแบกรับต้นทุนหรือแสดงความรับผิดชอบใดๆ ทั้งสิ้น

ตัวอย่างโครงการที่ไม่ยั่งยืนในไทยคือนิคมอุตสาหกรรมมาบตาพุด ซึ่งหลายปีหลังจากที่คำพิพากษาครั้งประวัติศาสตร์ของศาลปกครองชี้ชัดว่าเกิดปัญหาสารพิษก่อมะเร็งรุนแรง ก็ยังไม่มีแบบจำลองศักยภาพการรองรับมลพิษของพื้นที่ ไม่มีพื้นที่กันชนระหว่างโรงงานกับชุมชน และยังเกิดอุบัติภัยสารเคมีอันตรายเป็นระยะๆ ทั้งที่เป็นข่าวและถูกปิดข่าว

“ไม่ยั่งยืน” ในที่นี้หมายถึงไม่ได้จัดการป้องกันและบรรเทาผลกระทบด้านสังคมและสิ่งแวดล้อมอย่างเพียงพอ ไม่ได้แปลว่า “ไม่ควรทำโครงการ” เลยตั้งแต่แรก

บางโครงการนอกจากจะไม่ยั่งยืนแล้วยังไม่คุ้มค่าทางเศรษฐกิจ ตัวอย่างหนึ่งที่ชัดเจนคือเขื่อนปากมูล ซึ่งคณะกรรมการเขื่อนโลก (World Commission on Dams) ออกรายงานเล่มหนาในปี พ.ศ. 2543 สรุปว่าโครงการนี้ล้มเหลวในทุกด้าน (อ่านสรุปข้อค้นพบได้จากหน้านี้)

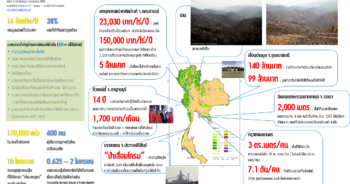

เขื่อนปากมูลผลิตไฟฟ้าได้เพียง 20.81 เมกะวัตต์ จากตัวเลขที่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) เคยประมาณการไว้ 150 เมกะวัตต์ ทั้งที่ใช้เงินก่อสร้างกว่า 6,000 ล้านบาท ไม่นับต้นทุนทางสังคมและสิ่งแวดล้อมอีกมากมาย ตั้งแต่การสูญเสียป่าและปลา เกิดน้ำท่วมเป็นวงกว้าง ชาวประมงหลายพันคนสูญเสียวิถีชีวิตเมื่อบันไดปลาโจนใช้การไม่ได้ อัตราความยากจนพุ่งจากร้อยละ 32.70 เป็นร้อยละ 62.51 รวมแล้วมีประชาชนที่ได้รับผลกระทบกว่า 20,000 คน

กฟผ. จ่ายเงินชดเชยครัวเรือนละ 60,000-90,000 บาท สำหรับรายได้จากการประมงสามปีที่หายไประหว่างการก่อสร้างเขื่อน และชดเชยค่าทรัพย์สินที่หายไปกับน้ำท่วม แต่เวลาผ่านไปกว่าสิบห้าปี ณ ต้นปี 2556 ครัวเรือนจำนวนมากยังไม่ได้รับเงินชดเชย รัฐไม่เคยยอมจ่ายค่าชดเชยอาชีพที่หายไป (คือชดเชยรายได้ในอนาคต) และชาวบ้านที่ได้รับผลกระทบก็ยังไม่ได้เข้าร่วมเป็นคณะกรรมการจัดการน้ำ ซึ่งมีอำนาจเปิดและปิดประตูเขื่อนปากมูล

ทำให้การเดินขบวนประท้วงซึ่งเป็นทางออกสุดท้ายยังต้องถูกนำมาใช้เป็นระยะๆ เพื่อทวงถามความเป็นธรรม

ในเมื่อการพัฒนาที่ไม่ยั่งยืนให้บทเรียนที่เป็นรูปธรรมชัดเจนมาแล้วนับครั้งไม่ถ้วน ธนาคารโลกเองซึ่งเป็นเจ้าหนี้ใหญ่ของโครงการเขื่อนปากมูลก็ยอมรับว่า “พลาด” (ตอนที่เขื่อนปากมูลสร้างเสร็จใหม่ๆ ธนาคารโลกประกาศว่าโครงการนี้เป็น “ความสำเร็จ” และผู้เชี่ยวชาญการประมงขององค์กรก็ยืนยันว่าบันไดปลาโจนใช้ได้ผล ก่อนที่จะหน้าแตกในเวลาต่อมา) จึงไม่น่าแปลกใจที่เราจะได้เห็นองค์กรระหว่างประเทศอย่างธนาคารโลกและธนาคารเพื่อการพัฒนาเอเชีย (เอดีบี) พยายามมากขึ้นที่จะเรียกร้อง “ความรับผิดชอบ” จากฝ่ายที่ไม่ใช่รัฐ โดยเฉพาะบริษัทผู้ดำเนินโครงการและสถาบันการเงินที่ปล่อยสินเชื่อให้กับบริษัท

แนวทางนี้น่าสนใจเพราะรัฐมักจะทำตัวให้ประชาชนไม่ไว้ใจ ถ้าสถาบันการเงินคำนึงถึงผลกระทบต่อสังคมและสิ่งแวดล้อมมากขึ้น บริษัทซึ่งเป็นลูกหนี้ก็ย่อมจะต้องระมัดระวังมากขึ้นตามคำสั่งของเจ้าหนี้เวลาอยากทำโครงการขนาดใหญ่

ไม่ใช่มัวแต่ท่องคาถา “เราทำถูกต้องตามกฎหมายทุกอย่าง” ทั้งที่ปัญหาทางสังคมและสิ่งแวดล้อมที่เกิดขึ้นสะท้อนว่ากฎหมายหลายเรื่องยังไม่เพียงพอและมีข้อบกพร่องมากมาย

วิธีแสดง “ความรับผิดชอบต่อสังคม” ที่แท้จริงของสถาบันการเงินที่ปล่อยกู้ในโครงการขนาดใหญ่ที่ส่งผลกระทบรุนแรง จึงไม่ใช่การทำกิจกรรมการกุศล ให้ทุนการศึกษา จัดการประกวดวาดรูป ฯลฯ หากแต่อยู่ที่การเพิ่มความรัดกุมและเข้มงวดก่อนตัดสินใจปล่อยสินเชื่อโครงการลักษณะนี้ ต้องประเมินทั้งแนวโน้มผลกระทบต่อสังคมและสิ่งแวดล้อมของโครงการ และแผนการบรรเทาและ/หรือกำจัดผลกระทบดังกล่าวที่ลูกค้า (บริษัท) เสนอมาตอนขอกู้

ถ้าลูกค้ามีความเสี่ยงสูงที่จะทำไม่ได้ตามแผน หรือมีผลกระทบมากเกินไปที่บรรเทาไม่ได้ สถาบันการเงินที่มีความรับผิดชอบก็จะตัดสินใจไม่ปล่อยกู้ให้กับโครงการนั้นๆ

ในกรณีที่ปล่อยกู้ หลังจากที่อนุมัติสินเชื่อแล้วธนาคารก็ต้องติดตามตรวจสอบสถานการณ์ผลกระทบด้านสังคมและสิ่งแวดล้อมอย่างต่อเนื่อง เพราะลูกค้าที่เขียนแผนมาดีไม่ได้แปลว่าจะทำตามแผนเสมอไป และอาจเกิดผลกระทบที่ไม่คาดฝันก็ได้

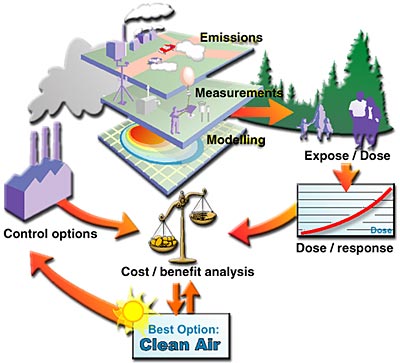

การจัดทำรายงานประเมินผลกระทบต่อสังคมและสิ่งแวดล้อม หรือที่เรียกกันติดปากว่า “อีไอเอ” (environmental impact assessment) นั้น เป็น “เครื่องมือ” สำคัญในการจัดการผลกระทบ แต่ประสบการณ์จากโครงการที่ไม่ยั่งยืนในอดีตสะท้อนว่า อีไอเอบ่อยครั้งไม่ครอบคลุมประเด็นสำคัญ และทำอย่างลวกๆ โดยที่คนในพื้นที่ไม่มีส่วนร่วมใดๆ

ยกตัวอย่างเช่น อีไอเอที่ใช้ในการอนุมัติเขื่อนปากมูลมองข้ามผลกระทบต่อแหล่งประมง ความหลากหลายทางชีวภาพ และวิถีชีวิตของชาวประมงในบริเวณ ซึ่งล้วนเป็นผลกระทบสำคัญ แถมยังไม่กำหนดกระบวนการเยียวยาที่โปร่งใส และไม่กำหนดให้ผู้ดำเนินโครงการเก็บ “ข้อมูลฐาน” (baseline data) ที่สำคัญก่อนดำเนินการ เช่น รายได้ของชาวประมง พันธุ์ปลา ฯลฯ

การไม่มีข้อมูลฐานในประเด็นสำคัญก่อนลงมือก่อสร้างโครงการ เป็นสาเหตุสำคัญที่ผลักให้ชาวบ้านออกมาเดินขบวนประท้วง หลังจากที่ทวงถามค่าชดเชยแต่รัฐปฏิเสธด้วยเหตุผลว่า ไม่มีหลักฐานว่าใครสูญเสียรายได้ไปเท่าไร

ประเด็นสำคัญในการดำเนินโครงการขนาดใหญ่ในสมัยที่ “ธุรกิจที่ยั่งยืน” กำลังเป็นกระแสย่อมๆ จึงไม่ได้อยู่แค่ว่า โครงการนี้ควรทำหรือไม่ควร แต่ที่สำคัญไม่แพ้กันคือ ถ้าควรทำ ควรทำ “อย่างไร” ให้เกิดผลกระทบน้อยที่สุด ซึ่งส่วนหนึ่งก็ขึ้นอยู่กับ “คุณภาพ” ของรายงานอีไอเอ และ “การมีส่วนร่วม” ของผู้มีส่วนได้เสียตลอดทั้งกระบวนการ โดยเฉพาะสมาชิกในชุมชนที่ได้รับผลกระทบ เพราะไม่มีใครสนใจเรื่องผลกระทบมากกว่าผู้ที่จะได้รับผลกระทบโดยตรง

นั่นแปลว่า รายงานอีไอเอของโครงการขนาดใหญ่ทุกโครงการจะต้องเป็น “ข้อมูลสาธารณะ” ที่เปิดเผยให้ประชาชนทุกฝ่ายได้รับรู้อย่างเท่าเทียมกันก่อนอนุมัติโครงการ

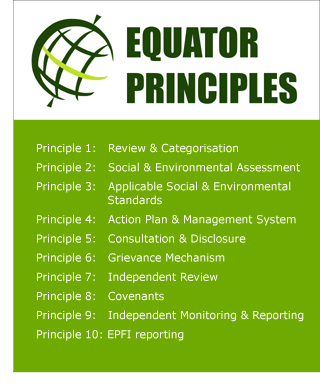

น่ายินดีที่ความโปร่งใสเช่นนี้คือหัวใจของ “หลักอีเควเตอร์” (Equator Principles) – ชุดมาตรฐานการปล่อยสินเชื่อโครงการขนาดใหญ่ เป็นมาตรฐานโดยสมัครใจ ปัจจุบันมีสถาบันการเงิน 79 แห่ง จาก 32 ประเทศทั่วโลกร่วมลงนาม สถาบันทั้งหมดนี้ปล่อยสินเชื่อรวมกันกว่าร้อยละ 90 ของสินเชื่อโครงการทั้งโลก

น่าเสียดายที่ปัจจุบันยังไม่มีธนาคารไทยรายใดร่วมลงนามในหลักอีเควเตอร์แม้แต่รายเดียว นับว่าล้าหลังพอๆ กับธนาคารอื่นในอาเซียน เพราะยังไม่มีธนาคารใดในภูมิภาคนี้ลงนามเช่นกัน

หลักอีเควเตอร์สำคัญและนับว่า “ก้าวหน้า” อย่างไร? ดีต่อตัวธนาคารเองอย่างไร? ถ้าเขื่อนไซยะบุรีในลาว โครงการมูลค่ากว่าแสนล้านที่ปล่อยกู้โดยธนาคารไทยหกแห่ง ได้แก่ ธนาคารกรุงเทพ กสิกรไทย กรุงไทย ไทยพาณิชย์ ทิสโก้ และธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (เอ็กซิมแบงก์) หันมาใช้หลักอีเควเตอร์ จะเกิดอะไรขึ้น?

โปรดติดตามคำตอบได้ในตอนต่อไป.

ข่าวหรือบทความที่เกี่ยวข้อง