ความเหลื่อมล้ำในการเข้าถึงทรัพยากรที่ดิน ยังคงเป็นปัญหาใหญ่ของเมืองไทย เพราะทุกวันนี้มีคนยากจนอีกเป็นจำนวนมากไม่มีที่ดินทำกินและที่อยู่อาศัยเป็นของตนเอง

ก่อนหน้านี้ ในช่วงปลายปี 2547 สมัยรัฐบาลทักษิณ ชินวัตร ได้เปิดให้ประชาชนมาลงทะเบียน เพื่อขอรับความช่วยเหลือจากรัฐบาล ผ่านศูนย์อำนวยการต่อสู้เพื่อเอาชนะความยากจนแห่งชาติ (ศตจ.)

นอกจากเรื่องปัญหาหนี้สินแล้ว ปรากฏว่า คนที่มาลงทะเบียนประสบปัญหาการเข้าถึงทรัพยากรที่ดินรวมทั้งสิ้น 2,217,564 ราย แบ่งเป็นกรณีไม่มีที่ดินทำกินจำนวน 889,022 ราย กรณีมีที่ดินทำกิน แต่มีรายได้ไม่เพียงพอต่อการดำรงชีพ 517,263 ราย และกรณีมีที่ดิน แต่ไม่มีเอกสารสิทธิอีก 811,279 ราย

หากมาดูที่โครงสร้างการถือครองที่ดิน ประเทศไทยมีเนื้อที่ทั้งหมด 321 ล้านไร่ แบ่งเป็นที่ดินของรัฐ 183 ล้านไร่ คิดเป็นสัดส่วน 57.26% ของเนื้อที่ทั้งหมด ส่วนที่เหลือ138 ล้านไร่ เป็นที่ดินของภาคเอกชน คิดเป็นสัดส่วน 42.74% ที่ผ่านมากรมที่ดินออกเอกสารสิทธิ์ (โฉนดที่ดิน, น.ส.3 ก, น.ส.3, ใบจอง) ไปแล้วทั้งสิ้น 31.4 ล้านโฉนด คิดเป็นเนื้อที่ประมาณ 127 ล้านไร่

ขณะที่ข้อมูลของมูลนิธิสถาบันที่ดินแห่งประเทศไทย ระบุว่า “เอกสารสิทธิที่กรมที่ดินออกไปทั้งหมด 127 ล้านไร่ กว่า 90% ไปกระจุกตัวอยู่กับกลุ่มคนเพียง 10% ของประชากรทั้งประเทศ หรือประมาณ 6 ล้านคน และที่น่าสนใจคือ ที่ดินที่ไปตกอยู่ในมือคนกลุ่มนี้ กว่า 70 % ถูกปล่อยทิ้งไว้ให้รกร้างว่างเปล่า ไม่ได้ใช้ประโยชน์ หรือใช้ประโยชน์ไม่เต็มที่ และมีส่วนหนึ่งถือครองที่ดินไว้เพื่อเก็งกำไร”

ชี้ให้เห็นว่า การใช้ประโยชน์จากที่ดินของเมืองไทยยังขาดประสิทธิภาพ ที่ดินส่วนใหญ่เกือบ 60% เป็นที่ดินของรัฐ ถูกเก็บไว้ใช้ประโยชน์ของทางราชการ และที่ดินส่วนที่เหลืออีกเกือบ 40% เป็นของภาคเอกชน แต่ที่ดินส่วนใหญ่ไม่ได้ใช้ประโยชน์เท่าที่ควร ขณะที่คนอีกกลุ่มไม่มีที่ดินทำกิน

สาเหตุสำคัญที่ทำให้โครงสร้างการใช้ประโยชน์จากที่ดินเมืองไทยมีอาการบิดเบือน ส่วนใหญ่เกิดจากโครงสร้างภาษีที่เก็บจากการถือครองทรัพย์สิน มันไปสนับสนุนให้เกิดกิจกรรมเหล่านี้

อย่างเช่น กรณีเจ้าของทรัพย์สินนำอาคารที่ดินมาเปิดให้เช่า หรือสร้างเป็นสถานประกอบกิจการทั้งในเชิงพาณิชย์และอุตสาหกรรม ต้องเสียภาษีโรงเรือนและที่ดินในอัตรา 12.5% ของรายได้จากค่าเช่าทั้งปี ซึ่งถือว่าเป็นอัตราที่สูงมากในสภาพเศรษฐกิจปัจจุบัน และยังเก็บภาษีซ้ำซ้อนกับภาษีเงินได้ของกรมสรรพากรอีก ส่วนการประเมินรายได้จากค่าเช่ารายปี ก็ขึ้นอยู่กับดุลยพินิจของเจ้าหน้าที่

ใครขยันนำอาคารหรือที่ดินมาหาประโยชน์เชิงธุรกิจต้องคิดหนัก เพราะต้องเตรียมกันเงินไว้จ่ายภาษีให้กับรัฐ 2 เด้ง แต่ถ้าปล่อยที่ดินไว้รกร้างว่างเปล่า หรือซื้อทิ้งไว้เพื่อเก็งกำไร กลับไม่ต้องเสียภาษี

ส่วนภาษีบำรุงท้องที่ เก็บจากราคาประเมินที่ดิน ไม่นับรวมสิ่งปลูกสร้าง แต่ราคาที่ดินที่ใช้เป็นฐานในการคำนวณภาษีล้าสมัยมาก เนื่องจากกฎหมายไปกำหนดให้ใช้ราคาประเมินที่ดินปี 2521-2524 ขณะที่อัตราภาษีบำรุงท้องที่มี 34 อัตรา แปรผันตามราคาประเมินที่ดิน แต่ในทางปฏิบัติจะมีลักษณะถดถอย ยกตัวอย่างเช่น ที่ดินที่มีราคาเฉลี่ยต่ำกว่าไร่ละ 30,000 บาท เสียภาษีในอัตราเฉลี่ย 0.5% ของราคาประเมิน ส่วนที่ราคาเฉลี่ยสูงกว่าไร่ละ 30,000 บาท เสียภาษีในอัตรา 0.25% เป็นต้น

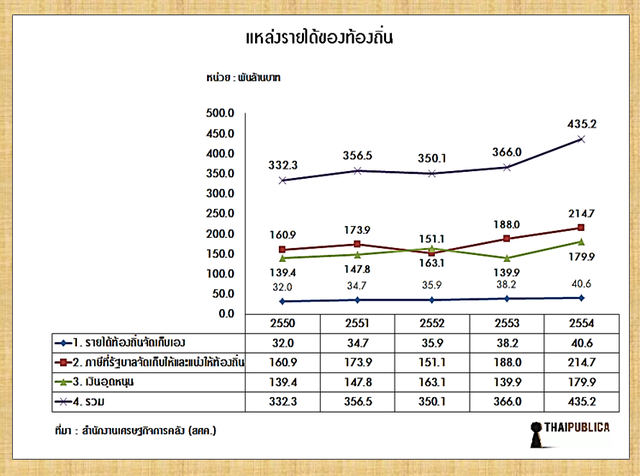

แหล่งรายได้หลักๆ ของรัฐบาลท้องถิ่นมีอยู่ 3 ส่วน คือ ส่วนแรก ภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ เป็นแหล่งรายได้ที่รัฐบาลท้องถิ่นเป็นผู้ทำหน้าที่จัดเก็บภาษีเอง ส่วนที่สอง เป็นภาษีที่รัฐบาลกลางเก็บและแบ่งให้ท้องถิ่น เช่น ภาษีมูลค่าเพิ่ม ภาษีน้ำมัน ยาสูบ เป็นต้น และส่วนที่สาม รัฐบาลกลางจัดงบประมาณมาจ่ายให้กับรัฐบาลท้องถิ่น เป็นเงินอุดหนุน

หากดูจากโครงสร้างรายได้ที่รัฐบาลท้องถิ่นนำมาแสดง ไม่ว่าภาพรวมของเศรษฐกิจไทยจะเป็นอย่างไร ผลการจัดเก็บภาษีโรงเรือนและที่ดิน ภาษีบำรุงท้องที่ของรัฐบาลท้องถิ่น จะอยู่ในระดับคงที่มาตลอด 5 ปี (2550-2554)

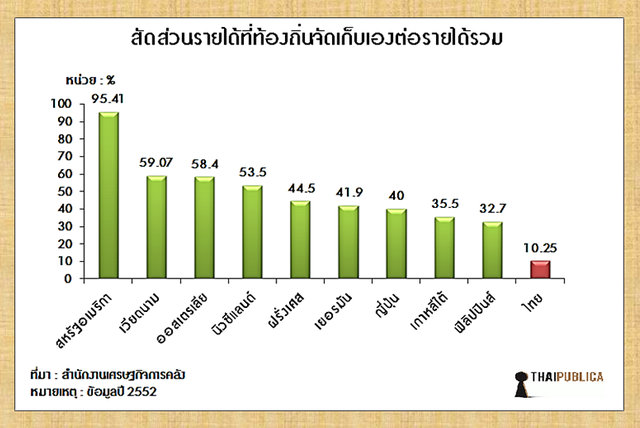

หากไปดูโครงสร้างการจัดเก็บภาษีทรัพย์สินในต่างประเทศ ปี 2552 จะเห็นว่า รายได้ที่รัฐบาลท้องถิ่นเป็นผู้จัดเก็บเอง เปรียบเทียบกับรายได้รวมของรัฐบาลท้องถิ่น สำหรับประเทศไทยมีสัดส่วนต่ำที่สุดเมื่อเปรียบเทียบกับทุกประเทศ คืออยู่ที่ 10.25% ความหมายคือ แหล่งรายได้ของรัฐบาลท้องถิ่นไทย ยังคงพึ่งพางบอุดหนุนและเงินภาษีที่รัฐบาลกลางจัดสรรให้เป็นหลัก คิดเป็นสัดส่วนเกือบ 90% ขณะที่อัตราภาษีที่เก็บจากการถือครองทรัพย์สินของไทยจัดเก็บในอัตราที่ต่ำกว่าทุกประเทศ

ที่ผ่านมามีนักวิชาการ นักเศรษฐศาสตร์จากหลายๆ สถาบัน รวมทั้งเจ้าหน้าที่ พยายามผลักดันให้รัฐบาลนำระบบภาษีที่ดินและสิ่งปลูกสร้างมาใช้แทนภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ ทั้งนี้ เพื่อให้การจัดเก็บภาษีทรัพย์สินมีความเป็นธรรม โดยราคาประเมินที่ดินที่จะนำมาใช้เป็นฐานในการคำนวณภาษีต้องมีความทันสมัย, ข้อมูลเป็นปัจจุบัน, อัตราภาษีสอดคล้องกับสภาพเศรษฐกิจ และกระตุ้นให้มีการใช้ประโยชน์จากที่ดินอย่างมีประสิทธิภาพ กรณีที่ดินที่ถูกทิ้งไว้รกร้างว่างเปล่า หรือไม่ได้ทำประโยชน์ ต้องเสียภาษีในอัตราที่สูง

หลักการของภาษีที่ดินและสิ่งปลูกสร้างตัวใหม่นี้ จะเก็บภาษีจากเจ้าของที่ดินและสิ่งปลูกสร้าง และผู้ที่ครอบครองกรรมสิทธิ์หรือใช้ประโยชน์ในที่ดินของรัฐ ฐานภาษีใช้ราคาประเมินที่ดินและสิ่งปลูกสร้างของกรมธนารักษ์

ส่วนอัตราภาษี ร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกกำหนดเพดานไว้ 3 อัตรา คือ ที่ดินที่ใช้ในภาคเกษตรกรรม เก็บภาษีไม่เกิน 0.05% ของราคาประเมิน, ที่อยู่อาศัยเก็บภาษีไม่เกิน 0.1% และที่ดินและสิ่งปลูกสร้างที่ใช้เป็นสถานประกอบการเชิงพาณิชย์และโรงงานอุตสาหกรรม รวมทั้งกรณีที่มีที่อยู่อาศัยในพื้นที่แปลงเดียวกัน เสียภาษีไม่เกิน 0.5%

กรณีที่ดินที่ทิ้งไว้รกร้างว่างเปล่า ไม่ได้ใช้ประโยชน์ ในปีแรกกำหนดให้เก็บภาษีในอัตราปกติตามที่กล่าวมาข้างต้น ส่วนในปีที่ 2-3 เก็บภาษีในอัตรา 0.5% หากยังไม่ได้นำที่ดินไปใช้ประโยชน์อีก ให้เก็บภาษีเพิ่มขึ้นอีก 1 เท่าตัวในทุกๆ 3 ปี แต่ไม่เกิน 2% ของราคาประเมินที่ดิน

ทรัพย์สินที่ได้รับการยกเว้นไม่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง ได้แก่

1. ทรัพย์สินที่เป็นสาธารณสมบัติของแผ่นดิน

2. ทรัพย์สินส่วนพระมหากษัตริย์

3. ทรัพย์สินของรัฐ ซึ่งใช้ในกิจการของรัฐ (ที่ไม่ได้ใช้หาประโยชน์)

4. ที่ทำการของสหประชาชาติ

5. สถานทูต

6. ทรัพย์สินของสภากาชาด

7. ทรัพย์สินที่เป็นศาสนสมบัติ

8. สุสานสาธารณะ

9. ทรัพย์สินของเอกชนที่ให้ราชการใช้เพื่อสาธารณประโยชน์

10. ทรัพย์สินตามที่กำหนดในพระราชกฤษฎีกา

ส่วนการใช้สิทธิลดหย่อนภาษีจะมีอยู่ 2 หลักเกณฑ์ คือ 1. ใช้ขนาดของพื้นที่เป็นตัวกำหนด เช่น กรณีเป็นบ้านพักอาศัย หรือบ้านที่มีพื้นที่บางส่วนทำการเกษตร ต้องมีเนื้อที่รวมกันไม่เกิน 50 ตารางวา ส่วนกรณีที่เป็นห้องชุด มีพื้นที่ไม่เกิน 50 ตารางเมตร และ 2. ที่ดินและสิ่งปลูกสร้างจะต้องมีมูลค่าไม่เกิน 1 ล้านบาท รูปแบบใดทำให้ผู้เสียภาษีได้รับค่าลดหย่อนมากที่สุด ให้ใช้หลักเกณฑ์นั้น

กรณีเป็นเจ้าของที่ดินและสิ่งปลูกสร้างหลายแห่ง สามารถเลือกใช้สิทธิหักลดหย่อนภาษีได้เพียงแห่งเดียว ส่วนกรณีเจ้าของที่ดินและเจ้าของที่อยู่อาศัยเป็นคนละคนกัน กฎหมายกำหนดให้ใช้สิทธิหักลดหย่อนภาษีได้เฉพาะเจ้าของที่อยู่อาศัย ส่วนเจ้าของที่ดินใช้สิทธิหักลดหย่อนภาษีไม่ได้

ทั้งนี้ เจ้าของที่ดินและสิ่งปลูกสร้างดังกล่าวที่จะใช้สิทธิหักกลดหย่อนภาษีได้ต้องเป็นบุคคลธรรมดา และมีชื่ออยู่ในทะเบียนบ้านด้วย

หลังจากที่ได้รับแจ้งการประเมินภาษีท้องถิ่นแล้ว กรณีผู้เสียภาษีไม่เห็นด้วยกับผลการประเมินภาษี ผู้เสียภาษีมีสิทธิยื่นคำร้องขอให้ผู้บริหารท้องถิ่นพิจารณาทบทวนการประเมินภาษีภายใน 30 วัน หากผู้บริหารท้องถิ่นไม่เห็นด้วยกับคำร้อง ผู้เสียภาษีสามารถอุทธรณ์ต่อคณะกรรมการวินิจฉัยการอุทธรณ์ภายใน 30 วัน นับแต่วันที่ได้รับแจ้งผล และถ้ายังไม่เห็นด้วยอีก ผู้เสียภาษีสามารถยื่นคำร้องขอให้ศาลพิจารณาได้

ที่ผ่านมา รัฐบาลนายอภิสิทธิ์ เวชชาชีวะ เคยนำร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับนี้เสนอต่อที่ประชุมรัฐสภา แต่ยังไม่ทันที่จะพิจารณา รัฐบาลบังเอิญยุบสภาเสียก่อน ร่างกฎหมายฉบับนี้ถูกตีกลับไปที่สำนักงานเศรษฐกิจการคลัง (สศค.) ในฐานะเจ้าของเรื่อง กระบวนการผ่านร่างกฎหมายจึงต้องกลับไปเริ่มต้นนับหนึ่งกันใหม่

ล่าสุด นายกิตติรัตน์ ณ ระนอง รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง สั่งการให้ สศค. กลับมาศึกษาร่างกฎหมายฉบับนี้ใหม่อีกครั้ง

นายสมชัย สัจจพงษ์ ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) กล่าวว่า ในเบื้องต้น สศค. เห็นควรที่จะให้มีการปรับปรุงแก้ไขร่าง พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างใน 4 ประเด็น คือ

1. เนื่องจากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างจำเป็นต้องอาศัยความพร้อมของฐานข้อมูล เช่น แผนที่ที่ดิน และราคาประเมินทรัพย์สิน เป็นต้น ซึ่ง อปท. แต่ละแห่งมีความพร้อมไม่เท่ากัน จึงเห็นควรให้มีการแก้ไขเพิ่มเติมร่างกฎหมาย โดยกำหนดให้องค์กรปกครองส่วนท้องถิ่น (อปท.) ที่มีความพร้อม ดำเนินการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

2. ยกเลิกการจัดสรรเงินภาษีให้แก่ธนาคารที่ดิน เนื่องจากการกำหนดให้ อปท. นำส่งเงินภาษีที่ดินและสิ่งปลูกสร้างบางส่วนไปสนับสนุนกิจการของหน่วยงานอื่น อาจจะไม่สอดคล้องกับหลักการกระจายอำนาจไปสู่ท้องถิ่น ซึ่งอาจจะมีปัญหาในเรื่องการบริหารจัดการ และการนำส่งเงินภาษีของ อปท. รวมทั้งทำให้ อปท. มีรายได้ลดลง จึงเห็นควรยกเลิกการจัดสรรเงินภาษี อปท. ไปให้ธนาคารที่ดิน

3. ยกเลิกหลักเกณฑ์การลดหย่อนภาษีตามขนาดพื้นที่ หลักเกณฑ์ลดหย่อนภาษีตามร่างกฎหมายเดิมมี 2 แนวทาง คือ หักลดหย่อนภาษีตามขนาดพื้นที่ที่กำหนด หรือหักลดหย่อนตามมูลค่า

กรณีที่กฎหมายไปกำหนดให้สิทธิลดหย่อนภาษีโดยใช้เกณฑ์พื้นที่ จะก่อให้เกิดความไม่เป็นธรรมระหว่างผู้เสียภาษีที่มีที่ดินหรือสิ่งปลูกสร้างที่อยู่ในเขตพื้นที่เจริญมากกว่า ซึ่งจะได้รับประโยชน์จากการลดหย่อนโดยใช้เกณฑ์พื้นที่มากกว่าผู้เสียภาษีที่มีที่ดินหรือสิ่งปลูกสร้างในเขตพื้นที่ที่มีความเจริญน้อยกว่า แม้ว่าจะอยู่ในเขต อปท. เดียวกันก็ตาม

ดังนั้น สศค.จึงเสนอให้ใช้สิทธิหักลดหย่อนภาษี ได้ไม่เกิน 50% ของราคาที่ดินและสิ่งปลูกสร้างไม่เกิน 1 ล้านบาท สำหรับกรุงเทพมหานคร ส่วนต่างจังหวัดราคาที่ดินและสิ่งปลูกสร้างที่จะนำมาหักภาษีได้ไม่เกิน 5 แสนบาท

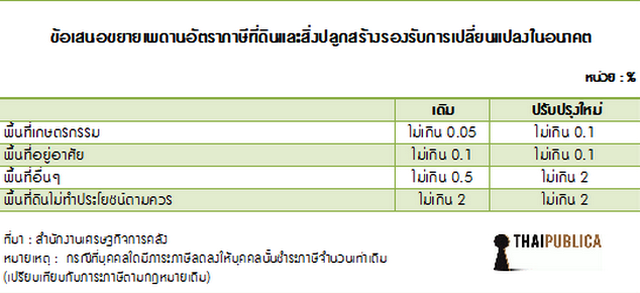

4. ปรับเพิ่มเพดานอัตราภาษีที่ดินและสิ่งปลูกสร้างใหม่ เพื่อรองรับการเปลี่ยนแปลงในอนาคต ซึ่งมีรายละเอียดดังนี้

4.1) ขยายเพดานอัตราภาษีที่เก็บจากพื้นที่เกษตรกรรม จาก 0.05% เป็น 0.1% เนื่องจากปัจจุบันพื้นที่เกษตรกรรมที่อยู่ในเขตกรุงเทพมหานคร เสียภาษีบำรุงท้องที่ในช่วงอัตรา 0.0500-0.1049% ส่วนต่างจังหวัดเสียภาษีบำรุงท้องที่อยู่ในช่วงอัตรา 0.0000-0.2822% หากไม่มีการขยายเพดานอัตราภาษี จะทำให้พื้นที่เกษตรกรรมที่อยู่ในเขตกรุงเทพฯ ได้รับการปรับลดอัตราภาษี

4.2) เห็นควรให้คงเพดานอัตราภาษีที่อยู่อาศัยไว้ที่อัตรา 0.1% เนื่องจากที่อยู่อาศัยในเขตกรุงเทพมหานครเสียภาษีบำรุงท้องที่ในช่วงอัตรา 0.0000-0.0721% และต่างจังหวัดเสียภาษีบำรุงท้องที่อยู่ในช่วงอัตรา 0.0000-0.0515% อีกทั้งเห็นว่าผู้ที่เป็นเจ้าของที่อยู่อาศัยมีความสามารถในการเสียภาษีไม่น้อยกว่าผู้เสียภาษีจากเกษตรกรรม

4.3) ปรับปรุงเพดานอัตราภาษีในพื้นที่อื่นๆ เช่น พื้นที่ที่ใช้ในเชิงพาณิชย์ และอุตสาหกรรม จาก 0.5% เป็น 2% เนื่องจากปัจจุบันกรุงเทพมหานครเก็บภาษีโรงเรือนและที่ดินอยู่ในช่วงอัตรา 0.0002-7.1218% และต่างจังหวัดเก็บภาษีโรงเรือนและที่ดินอยู่ในช่วงอัตราภาษี 0.0008-11.8281%

4.4) ส่วนที่ดินที่ปล่อยทิ้งไว้ให้รกร้างว่างเปล่า ไม่ได้ใช้ประโยชน์ ให้จ่ายภาษีที่ดินและสิ่งปลูกสร้างในอัตราเดิม คือ ไม่เกิน 2% ของราคาประเมิน

ในกรณีผู้เสียภาษีรายใดเสียภาษีที่ดินและสิ่งปลูกสร้างลดลง หากเปรียบเทียบกับการเสียภาษีโรงเรือนและที่ดิน หรือภาษีบำรุงท้องที่เดิม ให้ผู้เสียภาษีรายดังกล่าวเสียภาษีในจำนวนเท่าเดิม

ทั้งหมดเป็นความคืบหน้าของร่าง พ.ร.บ.ภาษีที่ดินและสร้างปลูกสร้างที่กลับขึ้นมาเป็นข่าวอีกครั้ง หลังจากที่นายกิตติรัตน์ให้สัมภาษณ์ว่ารัฐบาลยิ่งลักษณ์จะเดินหน้าผลักดันร่างกฎหมายฉบับนี้ต่อไป แต่นายกิตติรัตน์ก็ไม่ได้ยืนยันว่าจะนำร่างกฎหมายฉบับนี้กลับเข้าสู่ที่ประชุมรัฐสภาอีกเมื่อไหร่ เพราะเรื่องนี้ไม่ใช่นโยบายเร่งด่วนของรัฐบาล

ขณะที่เจ้าหน้าที่ สศค. ที่ผลักดันเรื่องนี้มากว่า 20 ปี จนข้าราชการปลดเกษียณอายุราชการกันไปหมดแล้ว ส่วนข้าราชการที่เหลือที่เป็นเด็กรุ่นใหม่ก็ต่างถอดใจ เพราะผู้ทำหน้าที่พิจารณาผ่านร่างกฎหมายฉบับนี้ส่วนใหญ่จะถือครองที่ดินเป็นจำนวนมาก การนำภาษีที่ดินและสิ่งปลูกสร้างมาบังคับใช้เป็นการไปเพิ่มต้นทุนให้กับเจ้าของที่ดิน กฎหมายฉบับนี้จึงเป็นกฎหมายอาถรรพ์ เสนอเข้าสู่ที่ประชุมรัฐสภาทีไร ไม่ถูกฝ่ายค้านตีตก ฝ่ายรัฐบาลผู้นำเสนอก็ต้องประกาศยุบสภา ลาออก

ข่าวหรือบทความที่เกี่ยวข้อง