จนถึงขณะนี้ ร่างพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 ยังคงเป็นความลับ ทำให้การหารือของหน่วยงานที่เกี่ยวข้องเพื่อหาแหล่งเงินมาชำระหนี้เงินต้น 1.14 ล้านล้านบาท และดอกเบี้ยที่มีภาระหลายหมื่นล้าน ยังหาแนวทางดำเนินการที่ชัดเจนไม่ได้

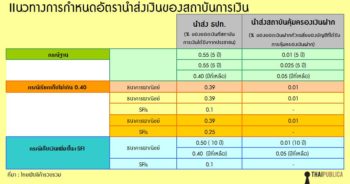

โดยเฉพาะการสั่งให้สถาบันการเงินนำส่งเงินเข้ากองทุนเพื่อการฟื้นฟูฯ เพื่อนำเงินไปชำระดอกเบี้ยปีละประมาณ 4-5 หมื่นล้านบาท ยังไม่มีความแน่นอนว่าอัตรานำส่งที่ธนาคารแห่งประเทศไทยจะเรียกเก็บจะเท่าเดิมคือ 0.4 % ต่อปีของยอดเงินเงินฝากถัวเฉลี่ยของบัญชีที่ได้รับการคุ้มครองเงินฝาก หรืออาจจะเก็บในอัตราสูงจนเกือบชิดเพดานที่กฎหมายกำหนดคือไม่เกิน 1 % ของยอดเงินเงินฝากถัวเฉลี่ยของบัญชีที่ได้รับการคุ้มครองเงินฝาก และหรืออาจนับรวมถึงยอดเงินของตั๋วเงิน (บีอี) ด้วย

ความไม่ชัดเจนดังกล่าว ทำให้ธนาคารพาณิชย์เป็นกังวลอย่างมาก เห็นได้จากแถลงการณ์ของสมาคมธนาคารไทยที่แสดงความคิดเห็นคัดค้านกับแนวทางนี้ (อ่าน “สมาคมธนาคารไทยเห็นแย้งรัฐบาล ชี้ไม่ยุติธรรมที่ให้แบงก์พาณิชย์แบกรับภาระหนี้กองทุนฟื้นฟู” ) แต่ยากที่จะหลีกเลี่ยงได้ เพราะหากร่างพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 กำหนดให้ ธปท. มีอำนาจสั่งการเรียกเก็บเงินนำส่ง ธปท. ก็ต้องปฏิบัติตามกฎหมาย หรือทำหน้าที่เก็บภาษีแทนรัฐบาลนั่่นเอง

ดังนั้น เมื่่อระบบการเงินยากที่จะหลีกเลี่ยงการถูกเก็บภาษี เชื่อได้ว่า ธนาคารพาณิชย์จะผลักภาระที่เกิดขึ้นไปสู่ผู้ฝากเงิน และประชาชนผู้ใช้บริการที่ตกเป็น “แพะ” ผู้รับภาระตัวจริง แต่ภาระที่เกิดขึ้นจะมากหรือน้อย ขึ้นอยู่กับอัตราเงินนำส่งที่ ธปท. จะกำหนดให้ธนาคารพาณิชย์นำส่ง

โดยมีการคาดการณ์ว่า อัตราเงินนำส่งที่ธนาคารพาณิชย์ต้องโอนให้กองทุนเพื่อการฟื้นฟูฯ สำหรับนำไปชำระภาระดอกเบี้ยดังกล่าว น่าจะมีการเรียกเก็บในอัตราที่ต้องสามารถมีรายได้เพียงพอกับภาระดอกเบี้ยที่ต้องจ่ายในทั้งปี และเรียกเก็บเฉพาะธนาคารพาณิชย์เอกชน ไม่่นับรวมธนาคารเฉพาะกิจของรัฐ ซึ่งกระทรวงการคลังประเมินว่า เมื่อมีการรีไฟแนนซ์ต้นเงินกู้ที่จะทยอยครบกำหนด จะทำให้มีภาระดอกเบี้ยเฉลี่ยอยู่ประมาณ 45,000 ล้านบาทต่อปี แต่ในปีงบประมาณ 2555 ภาระดอกเบี้ยจ่ายส่วนนี้ที่ยังไม่นับรวมการรีไฟแนนซ์ช่วงเดือนกันยายนนี้ ยังอยู่ที่ระดับสูงถึง 68,000 ล้านบาท

ดังนั้น มีความเป็นไปได้มากที่ ธปท. อาจสั่งให้ธนาคารพาณิชย์นำส่งเงินเข้ากองทุนเพื่อการฟื้นฟูฯ ในอัตราที่สูงกว่าปัจจุบันที่นำส่ง 0.4 % ต่อปี จากของยอดเงินฝากถัวเฉลี่ยของบัญชีที่ได้รับการคุ้มครองเงินฝาก หรืออาจเก็บในอัตราไม่สูงแต่ขยายฐานการคำนวณเพิ่มขึ้นด้วยการนับรวมตั๋วเงิน หรือตั๋วแลกเงิน (บีอี) เข้าไปด้วยก็จะทำให้มีเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูฯ มากขึ้นอีกทางหนึ่ง

ทั้งนี้ ข้อมูลล่าสุด ณ สิ้นพฤศจิกายน 2554 มียอดเงินฝากคงค้าง 7.8 ล้านล้านบาท ขณะที่ตั๋วเงิน หรือตั๋วแลกเงิน (บีอี) มียอดคงค้าง 1.8 ล้านล้านบาท (รายละเอียดเงินรับฝาก และสินเชื่อ)

อย่างไรก็ตาม ธปท. คาดว่า ธนาคารพาณิชย์จะเริ่มนำเงินส่งเข้ากองทุนเพื่อการฟื้นฟูฯ ในช่่วงเดือนกรกฎาคมนี้ โดยใช้ข้อมูลตัวเลข ณ สิ้้นมิถุนายน 2555 เป็นฐานการคำนวณ

ขณะที่แหล่งรายได้อื่นที่ร่างพระราชกำหนดฯ เปิดช่องให้อีกทางคือ การนำเงินหรือสินทรัพย์ของกองทุนเพื่อการฟื้นฟูฯ ที่่มีประมาณ 150,000 ล้านบาท ไปชำระดอกเบี้ยและเงินต้น แต่มีการประเมินว่า เงินหรือรายได้จากส่วนนี้อาจไม่เพียงพอ หรือต้องใช้ระยะเวลาหนึ่ง เนื่องจากกองทุนเพื่อการฟื้นฟูฯ ไม่มีรายได้จากทางอื่่นอีกแล้ว

ข้อมูลล่าสุด ณ 30 กันยายน 2554 สินทรัพย์ของกองทุนเพื่อการฟื้นฟูฯ มีจำนวน 187,741 ล้านบาท แต่เมื่อเดือนพฤศจิกายน 2554 มีการชำระคืนหนี้พันธบัตรกองทุนเพื่อการฟื้นฟูฯ จำนวน 30,445 ล้านบาท ทำให้สินทรัพย์ของกองทุนเพื่อการฟื้นฟูฯ ณ ปัจจุบันอยู่ที่ 157,296 ล้านบาท (รายละเอียดงบการเงินกองทุนเพื่อการฟื้นฟูฯ งวด 30 กันยายน 2554)

สินทรัพย์ที่เป็นรายได้หลักของกองทุนเพื่อการฟื้นฟูฯ จะมาจาก 3 แหล่ง ได้แก่ 1.หุ้นที่ถือในธนาคารกรุงไทย 55.05% 2.หุ้นที่ถือในบริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (BAM) 100% และ 3.เป็นเจ้าหนี้ของบริษัทบริหารสินทรัพย์ สุขุมวิท จำกัด (SAM) จากการรับอาวัลตั๋ว ซึ่งมียอดรับอาวัลประมาณ 300,000 ล้านบาท ในส่วนนี้ถ้าได้รับชำระหนี้คืนมา ทางกองทุนเพื่อการฟื้นฟูฯ จะมีกระแสเงินสดเป็นรายรับเข้ามาด้านสินทรัพย์ ขณะที่ด้านหนี้สินจะปรับลดลง

ดังนั้น รายได้และรายรับหลักของกองทุนเพื่อการฟื้นฟูฯ ที่สามารถนำไปชำระดอกเบี้ยหนี้กองทุนฟื้นฟูฯ ได้คือ เงินปันผลจากธนาคารกรุงไทย กับ BAM และรายรับที่ได้รับการชำระคืนหนี้จาก SAM

สำหรับงบการเงิน ณ 30 กันยายน 2554 กองทุนเพื่อการฟื้นฟูฯ ได้รับเงินปันผลจากการถือหุ้นธนาคารกรุงไทย 55.05% และถือหุ้น 100% ใน BAM รวมเป็นจำนวนเงิน 7,712 ล้านบาท และได้รับเงินชำระหนี้จาก SAM เป็นจำนวนเงิน 22,784 ล้านบาท

จะเห็นว่า เงินรับชำระหนี้จาก SAM จะได้ค่อนข้างมาก แต่ก็มีความไม่แน่นอนเมื่อเทียบกับรายได้เงินปันผล เพราะขึ้นอยู่กับการติดตามบริหารจัดการหนี้ของ SAM และที่สำคัญลูกหนี้ที่ SAM มีอยู่ซึ่งคิดเป็นมูลหนี้ประมาณ 300.000 ล้านบาทนั้น เป็นหนี้เก่าที่ค้างมานานกว่า 10 ปี และส่วนใหญ่อยู่ในกระบวนการบังคับคดีของกรมบังคับคดี จึงเป็นเรื่องยากที่จะติดตามบริหารหรือขายหนี้ออกไป แต่ถ้า SAM มีศักยภาพติดตามทวงคืนหนี้จำนวนนี้ได้เต็มที่ และสามารถขยายบทบาทได้เพิ่มมากขึ้น ก็จะเป็นช่องทางหนึ่งที่จะหาเงินหรือมีรายรับเข้ามา ทำให้กองทุนเพื่อการฟื้นฟูฯ มีศักยภาพในการชำระดอกเบี้ยและเงินต้นได้มากขึ้น

แต่ถ้ารัฐบาลต้องการได้เงินเป็นก้อนใหญ่ เพื่อลดดอกเบี้ยและเงินต้นหนี้ที่ชดเชยความเสียหายแก่กองทุนเพื่อการฟื้นฟูฯ 1.14 ล้านล้านบาท ก็สามารถดำเนินการได้ ด้วยการให้นโยบายกองทุนเพื่อการฟื้นฟูฯ ขายหุ้นธนาคารกรุงไทยที่กองทุนเพื่อการฟื้นฟูฯ ถืออยู่ 55.02% และกระจายขายหุ้น BAM ที่กองทุนเพื่อการฟื้นฟูฯ ถืออยู่ 100% เข้าตลาดหลักทรัพย์แห่งประเทศไทย

โดยเงินลงทุนในหุ้นธนาคารกรุงไทย ณ วันที่ 30 กันยายน 2554 ของกองทุนเพื่อการฟื้นฟูฯ คิดมูลค่าตามบัญชี (Book Value) อยู่ที่ 64,560.31 ล้านบาท แต่มูลค่าตามราคาตลาด ณ สิ้นงวดดังกล่าว หุ้นธนาคารกรุงไทยมีราคาหุ้นละ 15.40 บาท จำนวน 6,156,999,067 หุ้น คิดเป็นมูลค่าเท่ากับ 94,817.79 ล้านบาท สูงกว่าราคาตามบัญชีในงบการเงิน 30,257.48 ล้านบาท

ดังนั้น ถ้าเลือกขายหุ้นธนาคารกรุงไทย จะได้เงินมากหรือน้อยขึ้นอยู่กับจังหวะในการขายและภาวะตลาด แต่หากหุ้นธนาคารกรุงไทยเคลื่อนไหวประมาณนี้ ก็จะได้เงินเกือบแสนล้านบาทมาชำระดอกเบี้ยและเงินต้นหนี้กองทุนเพื่อการฟื้นฟูฯ ได้

ขณะที่เงินลงทุน BAM ณ สิ้นงวดเดียวกัน มีมูลค่าตามบัญชี 25,497.28 ล้านบาท ถ้ามีการกระจายขายหุ้น BAM ก็น่าจะทำให้กองทุนเพื่อการฟื้นฟูฯ มีรายได้ในส่วนนี้เพิ่มเข้ามาอีก แต่จะได้เงินมากน้อยเท่าไรนั้นก็ขึ้นอยู่กับนโยบายของกระทรวงคลัง และการวางกลยุทธ์ของที่ปรึกษาทางการเงิน แต่ยังไม่ถึงขั้นตอนนั้น เพราะขณะนี้อยู่ระหว่างรอคำตอบจากกระทรวงการคลัง เนื่องจากกองทุนเพื่อการฟื้นฟูฯ รายงานว่า ได้ส่งหนังสือเพื่อขออนุญาตกระทรวงคลังไปก่อนหน้านี้

ทั้งนี้ BAM กำลังเลือกที่ปรึกษาทางการเงินเพื่อนำกิจการเข้าจดทะเบียนในตลาดหลักทรัพย์ฯ ซึ่งกองทุนเพื่อการฟื้นฟูฯ จะต้องลดสัดส่วนการถือหุ้นลง แต่ขณะนี้ยังไม่มีข้อสรุปว่าจะขายหุ้นออกมาเท่าไหร่ โดยราคาตามมูลค่าทางบัญชีอยู่ที่ 56 บาทต่อหุ้น

เพราะฉะนั้น เมื่อดูภาพรวมแล้ว ช่องทางหารายได้จากสินทรัพย์ของกองทุนเพื่อการฟื้นฟูฯ หากบริหารจัดการดีๆ ก็มีโอกาสเงินไปชำระดอกเบี้ยและเงินต้นได้มากพอสมควร

แต่รายได้และรายรับของกองทุนเพื่่อการฟื้้นฟูฯ ทั้งหมด ไม่สามารถโอนไปชำระดอกเบี้ยและเงินต้นเพียงอย่างเดียว เนื่องจากกองทุนเพื่อการฟื้นฟูฯ มีภาระที่ต้องจ่ายในอนาคตอีกจำนวนหนึ่ง ซึ่งเป็นภาระผูกพันและความเสียหายอันอาจจะเกิดขึ้นในอนาคต จึงจำเป็นต้องกันเงินส่วนหนึ่งไว้รองรรับภาระในอนาคตด้วย

อนึ่ง ณ วันที่ 30 กันยายน 2554 มีจำนวน 37,741.24 ล้านบาท ส่วนใหญ่เป็นภาระผูกพันในภายหน้าซึ่งกองทุนเพื่อการฟื้นฟูฯ ต้องเข้ารับอาวัลตั๋วสัญญาใช้เงินตามนโยบายของทางการในการสร้างความมั่นคงให้แก่ระบบการเงิน ซึ่งส่วนใหญ่เป็นตั๋วที่รับอาวัลจากบริษัทบริหารสินทรัพย์ไทย (บสท.)

ทั้งนี้ บสท. ได้ยุบเลิกกิจการเมื่อวันที 8 มิถุนายน 2554 ซึ่งตามกฎหมาย บสท. กำหนดให้โอนสินทรัพย์ที่เหลือให้กระทรวงการคลัง ซึ่งสินทรัพย์ประมาณ 1,285 ล้านบาท ในส่วนนี้หากกระทรวงการคลังโอนเข้ากองทุนเพื่อการฟื้นฟูฯ ก็จะเป็นเงินที่สามารถนำไปลดภาระดอกเบี้ยและเงินต้นได้อีกช่องทางหนึ่ง

แนาทางการหารายได้ที่กล่าวมาทั้งหมด ไม่ได้แก้ปัญหาที่ต้นเหตุคือลดเงินต้น แต่มุ่งเน้นลดภาระดอกเบี้ยที่เป็นปัญหาต่องบประมาณ ซึ่ง ธปท. ต้องกำกับดูแลให้กองทุนเพื่อการฟื้นฟูฯ ดำเนินการให้ได้ตามเป้าหมาย ดังนั้นปฏิเสธไม่ได้ว่า ธปท. ต้องรับผิดชอบทั้งเงินต้นและดอกเบี้ย เพียงแต่การแก้ปัญหาดอกเบี้ยนั้น รัฐบาลใช้อำนาจทางกฎหมายสั่่งการให้ ธปท. ทำหน้าที่เก็บภาษีจากระบบการเงินแทนรัฐบาล ทั้งที่ไม่ใช่หน้าที่ของธนาคารกลาง และสวนทางกับหลักของธนาคารกลางที่ต้องพยายามลดต้นทุนของระบบการเงินให้ต่ำที่สุด เพื่อให้ประโยชน์ที่เกิดขึ้นตกอยู่กับผู้ฝากเงินหรือผู้บริโภคมากที่สุด

เพราะฉะนั้น แรงกดดันทั้งหมดในการแก้ปัญหาหนี้ 1.14 ล้านล้านบาท จะตกอยู่ที่ผู้ว่าการ ธปท. ” ดร.ประสาร ไตรรัตน์วรกุล” ที่เป็นผู้รับ “เผือกร้อน” ไว้แต่เพียงผู้เดียว เพราะไม่ทำตามกฎหมายก็ไม่ได้ แต่ถ้าทำตามก็ขัดหลักการของธนาคารกลาง จึงไม่มีทางเลือกและคงต้องยอม “กลืนเลือด” ตัวเอง เดินตามแนวทางที่รัฐบาลขีดเส้นไว้ให้ เพราะทางเลือกมีไม่มาก

“ชีวิตมันต้องเดินต่อไป ขึ้นอยู่กับว่า ใครมีอำนาจมากกว่าใคร” ดร.ประสารกล่าวเมื่อวันที่ 13 มกราคม 2554 เมื่อถูกนักข่าวถามว่า หากกระทรวงการคลังมีนโยบายไม่ให้เก็บเงินนำส่งกับธนาคารเฉพาะกิจของรัฐ ตามที่ ธปท. ยื่นข้อเสนอไปเพื่อสร้างความเท่าเทียม ธปท. จะทำอย่างไร

แม้คำตอบของดร.ประสารจะเป็นเรื่องนโยบายการเก็บเงินนำส่งแก้ปัญหาหนี้กองทุนฟื้นฟูฯ 1.14 ล้านล้านบาท แต่เชื่อว่าสามารถนำไปใช้ได้กับทุกสถานการณ์

ปรากฎการณ์ที่เกิดขึ้นนี้ อาจเป็นบททดสอบอันหนักหน่วงของผู้ว่าการ ธปท. ในยุคที่ต้อง “ยืนตรง มองไกล ติดดิน และยื่นมือ”

ตาบอดคลำช้างกับ พ.ร.ก.แก้หนี้กองทุนเพื่อการฟื้นฟูฯ

ร่างพระราชกำหนดปรับปรุงการบริหารหนี้เงินกู้ที่กระทรวงการคลังกู้เพื่อช่วยเหลือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน พ.ศ. 2555 ที่ไม่มีใครได้เห็น โดยเฉพาะผู้ที่ต้องปฏิบัติตามพระราชกำหนดฯ นี้ เริ่มเป็นที่กังวลเกี่ยวกับถ้อยคำรายละเอียดในพระราชกำหนดที่ปรับปรุงแก้ไขล่าสุด ว่าจะมีหน้าตาเป็นอย่างไร

โดยเฉพาะธนาคารแห่งประเทศไทย (ธปท.) ซึ่งเสนอแก้ไขปรับปรุงในจุดหลักๆ ที่เป็นกังวล และเพิ่มเติมในบางประเด็นเพื่อความรอบคอบ เช่น ในมาตรา 7 (3) ให้ตัดคำว่า “ธนาคารแห่งประเทศไทย” ออกแล้วปรับใหม่เป็นให้โอนเงินหรือสินทรัพย์ของกองทุนบัญชีตามมาตรา 5 ตามจำนวนที่คณะรัฐมนตรีกำหนด

นอกจากนี้ ในมาตรา 5 และ 6 ที่ร่างพระราชกำหนดฉบับแรกให้นำรายได้ในบัญชีผลประโยชน์ประจำปีไปชำระหนี้เงินต้น และดอกเบี้ย ซึ่งเพิ่มเติมจากพระราชกำหนดฯ ปี 2545 ที่ระบุให้บัญชีผลประโยชน์ประจำปีไปชำระเฉพาะเงินต้นเท่านั้น ในส่วนนี้ จากการหารือรอบสุดท้ายกับกฤษฎีกา เนื่องจากประเด็นนี้ทางลูกศิษย์หลวงตามหาบัวได้แสดงความไม่สบายใจ ธปท. ขอให้ยึดตามพระราชกำหนดฯ ปี 2545 คือรายได้จากบัญชีผลประโยชน์ประจำปี ให้นำไปชำระเงินต้นของพันธบัตรรัฐบาลที่ออกชดเชยแก่ความเสียหายกองทุนเพื่อการฟื้นฟูฯ หรือ FIDF3

อีกจุดหนึ่งที่ ธปท. ขอเพิ่มเติมคือ “และหรือเงินรับฝากจากประชาชน” ต่อท้ายในมาตรา 8 ที่ระบุให้สถาบันการเงินนำส่งให้แก่กองทุนตามอัตราที่ธนาคารแห่งประเทศไทยกำหนด แต่เมื่อรวมอัตราดังกล่าวกับอัตราที่กำหนดให้สถาบันการเงินนำส่งเข้าเงินกองทุนคุ้มครองเงินฝากตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝากแล้ว ต้องไม่เกินร้อยละหนึ่งต่อปีของยอดเงินเงินฝากถัวเฉลี่ยของบัญชีที่ได้รับการคุ้มครองเงินฝาก

เพราะฉะนั้น ถ้าเป็นไปตามที่ ธปท. ให้เพิ่มเติม จะทำให้ ธปท. สามารถเรียกเก็บเงินนำส่งได้ในอัตราไม่เกินร้อยละหนึ่งต่อปีของยอดเงินฝากถัวเฉลี่ยของบัญชีที่ได้รับการคุ้มครองเงินฝากและหรือเงินรับฝากจากประชาชน ซึ่งทำให้ฐานในการคำนวณกว้างขึ้นเพราะจะนับรวมตั๋วแลกเงิน (บีอี) ได้ด้วย หรือผลิตภัณฑ์การเงินอื่นๆ ที่อาจออกมาในอนาคต หากมีลักษณะเป็นการรับฝากเงินจากประชาชน ธปท. ก็มีสิทธิจะนำมาเป็นฐานในการคำนวณได้ด้วย

นั่นคือจุดหลักๆ ที่ ธปท. ตัดและเพิ่มเติม ดังนั้น เนื้อหาส่วนใหญ่ยังคงเหมือนกับร่างพระราชกำหนดฯ ร่างแรกที่ได้เห็นไปก่อนหน้านี้ แต่ท้ายที่สุด ไม่มีใครรู้ว่าถ้อยคำจะออกมาเป็นอย่างไร ดังนั้น การแสดงความคิดเห็นเรื่องนี้อาจเข้าลักษณะ “ตาบอดคลำช้าง” ต่างคนต่างแสดงความคิดเห็นในมุมของตัวเอง และการหารือของหน่วยงานที่เกี่ยวข้องก็มีลักษณะแยกส่วน ไม่เห็นภาพรวมทั้งหมด เนื่องจากมีใครได้เห็นร่างพระราชกำหนดฯ ฉบับจริง

แต่เรื่องนี้เป็นเรื่องใหญ่ ส่งผลกระทบในวงกว้าง จะไม่ให้พูดถึงเลยจนกว่าจะเห็นร่างพระราชกำหนดฯ ตัวจริง ก็คงไม่เข้าที เพราะอาจเข้าทางรัฐบาลที่พยายามเร่งรัดเรื่องนี้โดยการออกเป็นพระราชกำหนดฯ แทนที่จะออกเป็นพระราชบัญญัติ ดังนั้น เรื่องนี้คงไม่เงียบหาย และไม่มีความชัดเจนไปจนกว่าจะได้เห็นร่างพระราชกำหนดฯ นี้

ข่าวหรือบทความที่เกี่ยวข้อง