SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปีนี้เป็น 2% หลังสถานการณ์ตะวันออกกลางเริ่มคลี่คลาย แต่เศรษฐกิจไทยยังฟื้นตัวแบบ K-shaped กระจุกตัวในภาคธุรกิจที่พึ่งพาสัดส่วนการนำเข้าสูง ขณะที่ครัวเรือน

และ SMEs ยังเปราะบาง ท่ามกลางรายได้ที่ชะลอลงและภาระหนี้ระดับสูง

วันที่ 23 มิถุนายน 2569 ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) จัดงานแถลงข่าวมุมมองเศรษฐกิจไทย ประจำไตรมาส 2 ปี 2569 ในหัวข้อ อ่านสัญญานเศรษฐกิจไทย 2569-2570 ในวันที่การฟื้นตัวไม่เท่ากันและโลกเปลี่ยนกติกาธุรกิจ โดย ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน ดร.ฐิติมา ชูเชิด ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายวิจัยเศรษฐกิจมหภาค และนางสาวปราณิดา ศยามานนท์ ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis

ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน นำเข้าสู่การแถลงข่าวโดยกล่าวว่า ในปัจจุบัน ธีมเศรษฐกิจโลกมีนัยสำคัญและส่งอิทธิพลต่อเศรษฐกิจไทย รวมถึงกลุ่มประเทศกำลังพัฒนามากขึ้นเรื่อย ๆ โดยเฉพาะประเด็นด้านภูมิรัฐศาสตร์ (Geopolitics) ซึ่งกลายเป็นเรื่องสำคัญที่หากต้องการจะเข้าใจเศรษฐกิจในยุคนี้ ก็จำเป็นต้องเข้าใจบริบทภูมิรัฐศาสตร์โลกควบคู่ไปด้วย เนื่องจากปัจจัยเหล่านี้ส่งผลกระทบต่อทั้งเสถียรภาพทางเศรษฐกิจ ภาคธุรกิจ และวิถีชีวิตประจำวันของทุกคนอย่างหลีกเลี่ยงไม่ได้

จากการประเมินภาพรวมทางเศรษฐกิจล่าสุด พบ การฟื้นตัวแบบ K-shaped ชัดเจนขึ้น กระจุกตัวในธุรกิจใหญ่และกลุ่มเทคโนโลยี ขณะที่ครัวเรือนและ SMEs ยังเปราะบาง

SCB EIC มองว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวแบบ K-shaped ชัดเจนขึ้น โดยแรงขับเคลื่อนหลักกระจุกตัวในกลุ่มธุรกิจขนาดใหญ่และอุตสาหกรรมที่เกี่ยวข้องกับเทคโนโลยี เช่น AI, Data center อิเล็กทรอนิกส์ และโครงสร้างพื้นฐานดิจิทัล ซึ่งได้รับแรงสนับสนุนจากการลงทุนและการส่งออกบางกลุ่มสินค้า อย่างไรก็ดี ธุรกิจกลุ่มนี้ส่วนใหญ่มีสัดส่วนการนำเข้าสูง ทำให้ผลบวกต่อห่วงโซ่อุปทานในประเทศ การจ้างงานและรายได้ในวงกว้างยังมีข้อจำกัด

ในทางกลับกัน ครัวเรือนรายได้ต่ำและปานกลางและ SMEs ยังเผชิญความเปราะบางจากรายได้ที่ฟื้นตัวช้า ต้นทุนการผลิตและค่าครองชีพที่เพิ่มขึ้น รวมทั้งภาระหนี้สูง ส่งผลให้การบริโภคฟื้นตัวได้จำกัด และทำให้ธุรกิจที่พึ่งพากำลังซื้อในประเทศ โดยเฉพาะธุรกิจขนาดเล็กและธุรกิจบริการบางกลุ่ม ยังเผชิญแรงกดดันต่อยอดขาย สภาพคล่อง และความสามารถในการชำระหนี้ ความแตกต่างของการฟื้นตัวระหว่างกลุ่มธุรกิจและกลุ่มครัวเรือนจะเป็นข้อจำกัดสำคัญของเศรษฐกิจไทยในระยะต่อไป

ดร.ยรรยงกล่าวว่าการฟื้นตัวแบบ “K-Shape” ในรอบนี้ มีความคล้ายคลึงและแตกต่างจากช่วงวิกฤติโควิด-19 อย่างมีนัยสำคัญ โดยในช่วงโควิดนั้น วิกฤติถูกกำหนดด้วยเงื่อนไขของเวลาและสถานการณ์โรคระบาด ซึ่งส่งผลกระทบอย่างรุนแรงและชัดเจนต่อธุรกิจที่ต้องปฏิสัมพันธ์แบบต่อหน้า (Face-to-Face) โดยเฉพาะภาคการท่องเที่ยว ในขณะที่กลุ่มธุรกิจอิเล็กทรอนิกส์หรือเทคโนโลยีที่ตอบโจทย์การใช้ชีวิตส่วนตัวสามารถเร่งตัวขึ้นได้อย่างรวดเร็ว และเมื่อวิกฤติโควิดสิ้นสุดลง กิจกรรมทางเศรษฐกิจเหล่านั้นก็สามารถกลับมาฟื้นตัวได้ไม่ยากนัก

แต่กระแส K-Shape ในปัจจุบันไม่ได้เกิดจากปัจจัยชั่วคราวเหมือนโควิด แต่เป็นการเปลี่ยนแปลงเชิงโครงสร้าง (Structural Change) ที่ลึกและมีความต่อเนื่องในระยะยาวตามทิศทางเศรษฐกิจโลก แม้จะไม่ได้รุนแรงถึงขั้นทำให้คนระงับการเดินทางหรือพบปะกัน แต่แรงขับเคลื่อนรอบนี้จะอยู่กับระบบเศรษฐกิจยาวนานกว่า ปรับตัวได้ยากกว่า และส่งผลกระทบในวงกว้างมากกว่าอย่างเห็นได้ชัด

ดร.ยรรยงกล่าวว่า การเปลี่ยนแปลงเชิงโครงสร้างรอบนี้ ถูกขับเคลื่อนด้วยสองกระแสหลักของโลก คือ หนึ่ง การเร่งลงทุนในเทคโนโลยีปัญญาประดิษฐ์ (AI Investment): ปัจจุบันโลกเพิ่งอยู่ในช่วงเริ่มต้นของการลงทุนด้าน AI เท่านั้น ประเทศที่สามารถสอดแทรกตัวเองเข้าไปอยู่ในห่วงโซ่อุปทาน (Supply Chain) ของ AI ได้ ก็จะได้รับประโยชน์อย่างมหาศาล อย่างไรก็ตาม ความท้าทายที่น่ากังวลคือ อัตราการนำมาประยุกต์ใช้ (AI Adoption Rate) ของแต่ละประเทศและแต่ละเซกเตอร์มีความเร็ว-ช้าที่แตกต่างกัน ขึ้นอยู่กับความพร้อม ความแตกต่างนี้จะมีผลกระทบระยะยาวต่อผลิตภาพ (Productivity) และขีดความสามารถในการแข่งขันของประเทศ

สำหรับประเทศไทย แม้จะมีข้อดีในการเปิดรับ แต่ความท้าทายหลักคือยังต้องพึ่งพาการนำเข้าเทคโนโลยีเหล่านี้สูงมาก

สอง ความเสี่ยงทางภูมิรัฐศาสตร์ (Geopolitical Risk) ปัญหาการแบ่งขั้วทางเศรษฐกิจ (Decoupling) ระหว่างสหรัฐฯ และจีน จะไม่จบลงพร้อมกับการหมดวาระของประธานาธิบดีโดนัลด์ ทรัมป์ เนื่องจากไม่ว่ารัฐบาลสหรัฐฯ จะเปลี่ยนผ่านไปสู่ใคร ทั้งสองประเทศก็ยังคงมองอีกฝ่ายเป็นคู่แข่งรายสำคัญ ดังนั้น การแข่งขันอย่างดุเดือด ทั้งในมิติทางการค้า การลงทุน และการแย่งชิงความเป็นผู้นำทางเทคโนโลยี จะยังคงอยู่กับโลกไปอีกนาน

ดร.ยรรยงกล่าวต่อว่า แนวโน้มการฟื้นตัวทางเศรษฐกิจในรูปแบบ K-Shape รอบนี้จะอยู่ร่วมกับระบบเศรษฐกิจไทยยาวนานกว่าเดิมอย่างมาก ซึ่งการแก้ไขหรือปรับเปลี่ยนทิศทางจะทำได้ยากกว่าในอดีต อย่างไรก็ตาม ปัญหานี้ไม่ใช่สิ่งที่ไม่สามารถแก้ไขได้ เพียงแต่จำเป็นต้องอาศัยความพยายามร่วมกันอย่างแข็งขันจากทั้งภาครัฐและภาคเอกชนในการรับมือและเผชิญหน้ากับความท้าทายที่ทวีความรุนแรงขึ้น ซึ่งจะโยงไปสู่ประเด็นสำคัญคือ ผลกระทบจากวิกฤติรอบนี้จะผลกระทบมากกว่าหากประเทศไทยไม่สามารถปรับตัว ปฏิรูปโครงสร้างเศรษฐกิจ และใช้ประโยชน์จากการเติบโตของเทคโนโลยีปัญญาประดิษฐ์ (AI) ได้ทัน

ตลอดจนไม่สามารถปรับเปลี่ยนพฤติกรรมการใช้พลังงานที่ปัจจุบันยังคงพึ่งพิงพลังงานฟอสซิล (Fossil Fuel) ในสัดส่วนที่สูงและยังขาดประสิทธิภาพในการใช้งาน รวมถึงการพึ่งพาพลังงานจากภูมิภาคตะวันออกกลางที่มากเกินไป ระบบเศรษฐกิจไทยก็จะตกอยู่ในสภาวะความเสี่ยง

“การเปลี่ยนแปลงต้องใช้เวลา ต้องใช้ effort และ commitment ที่จะต้องเปลี่ย ไม่เช่นนั้นเราก็จำต้องยอมรับสภาพการจัดกลุ่มอยู่ในกลุ่มประเทศที่สัญญาณอาการป่วยทางเศรษฐกิจจะเริ่มปรากฏชัดเจนขึ้นเรื่อย ๆ จนตัวเลขเครื่องชี้วัดต่าง ๆ เริ่มพลิกกลับมาติดลบ เนื่องจากการที่ประเทศไทยพึ่งพาเทคโนโลยีขั้นสูงจากต่างประเทศมากจนเกินไป โจทย์ใหญ่ในระยะข้างหน้าจึงเป็นการหาแนวทางให้กลุ่มธุรกิจสามารถสร้างและพัฒนาห่วงโซ่อุปทาน (Supply Chain) ให้เกิดขึ้นภายในประเทศให้มากขึ้น ไม่ว่าจะเป็นการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียว (Green Transition) หรือการพัฒนาอุตสาหกรรม AI ซึ่งความท้าทายเหล่านี้ล้วนเป็นสิ่งที่ไม่สามารถเกิดขึ้นเอง แต่ต้องปฏิรูปเศรษฐกิจ” ดร.ยรรยงกล่าว

เมื่อวิเคราะห์ลึกลงไปว่าเศรษฐกิจไทยในปัจจุบันกำลังเผชิญกับปัญหาเชิงวัฏจักรเศรษฐกิจ (Cyclical) หรือปัญหาเชิงโครงสร้าง (Structural) ดร.ยรรยงกล่าวว่า คำตอบคือ ระบบเศรษฐกิจไทยกำลังโดนแรงกระแทกจากทั้งสองด้านพร้อม ๆ กัน

ดร.ยรรยงกล่าวว่า ในมิติของวัฏจักรเศรษฐกิจ นอกเหนือจากการชะลอตัวของเศรษฐกิจโลกแล้ว ประเทศไทยกำลังติดอยู่ในวัฏจักรการสะสางหนี้สินของภาคครัวเรือน หรือ “Deleveraging” ซึ่งคาดว่าจะต้องใช้เวลาอีกอย่างน้อย 2-3 ปี กว่าที่สถานะทางการเงินของภาคครัวเรือนไทยจะกลับมามีความเข้มเข็ง สมดุล และมีความพร้อมที่จะกลับมาเป็นเครื่องจักรหลักในการขับเคลื่อนการบริโภคภายในประเทศได้เหมือนในอดีต เนื่องจากก่อนหน้านี้ อัตราการเติบโตของการบริโภค (Consumption) ในไทยเติบโตสูงกว่าตัวเลข GDP มาโดยตลอดจากการกู้ยืมเงินในอนาคตมาใช้จ่าย ซึ่งปัจจุบันถึงเวลาแล้วที่ภาคครัวเรือนต้องเข้าสู่กระบวนการปรับตัวเพื่อลดภาระหนี้สินลง

แม้ปัจจัยเชิงวัฏจักรจะเป็นเรื่องที่เกิดขึ้นคล้ายคลึงกันทั่วโลก แต่สิ่งที่สะท้อนว่าปัญหาของประเทศไทยมีความจำเพาะและรุนแรงกว่า คืออัตราการเติบโตทางเศรษฐกิจ (Growth) ของไทยที่ดิ่งต่ำกว่าประเทศเพื่อนอื่น ๆ ในภูมิภาคอาเซียนติดต่อกันมาหลายปี จนเริ่มถูกมองว่าเป็น “ผู้ป่วยแห่งเอเชียหรืออาเซียน” ไปแล้ว

ดร.ยรรยงประเมินว่า น้ำหนักของปัญหาเศรษฐกิจไทยกว่า 70-80% เกิดจากปัญหาเชิงโครงสร้าง (Structural) เป็นหลัก ซึ่งประกอบไปด้วยวิกฤตรุมเร้าหลายด้าน ได้แก่ 1)ปัญหาสังคมสูงวัย (Aging Society) 2)ขีดความสามารถในการแข่งขันของภาคธุรกิจที่ลดลง โดยเฉพาะกลุ่มผู้ประกอบการ SME 3) ภาระหนี้สินภาคครัวเรือนที่ทรงตัวอยู่ในระดับสูง และ 4) ข้อจำกัดด้านพื้นที่ในการดำเนินนโยบาย (Policy Space) ทั้งในนโยบายการคลังและนโยบายการเงิน

“ผมมองว่าถ้าตอบให้สรุปก็คือ structural มากกว่า แล้วก็ต้องใช้ความพยายามในการแก้ไขปัญหามากกว่า” ดร.ยรรยงกล่าว

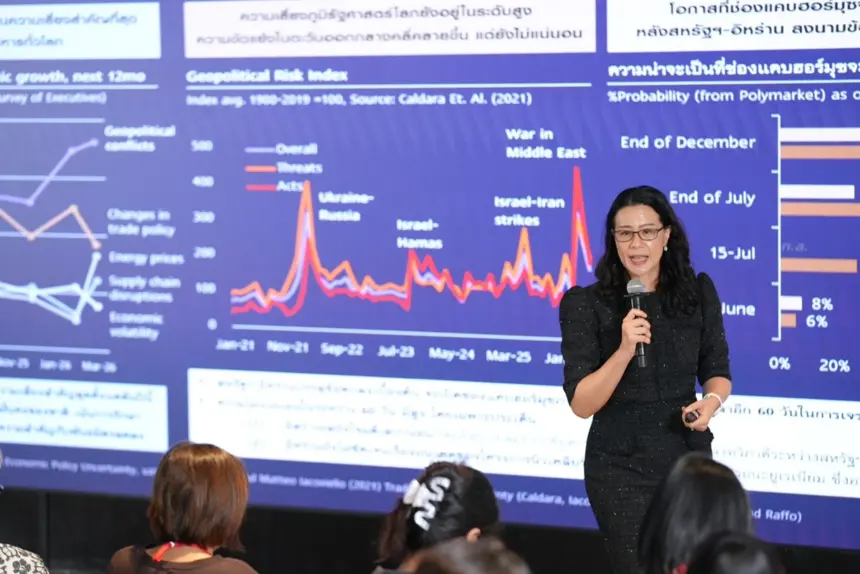

ดร.ฐิติมา ชูเชิด ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายวิจัยเศรษฐกิจมหภาค ให้ภาพธีมหลักขับเคลื่อนเศรษฐกิจโลก (Global Economic Themes) อันประกอบด้วย ด้านแรก ความเสี่ยงด้านภูมิรัฐศาสตร์ (Geopolitical Risk) สถานการณ์ความขัดแย้งในภูมิภาคตะวันออกกลางที่ยังคงผันผวน รวมถึงประเด็นสงครามการค้า (Trade War) ของสหรัฐฯ ที่ยังคงไม่จบและยังคงดำเนินต่อไปอย่างต่อเนื่อง ด้านที่สอง กระแสการลงทุนในปัญญาประดิษฐ์ (AI Investment)คลื่นการลงทุนระลอกใหญ่ในเทคโนโลยี AI ซึ่งกำลังส่งนัยยะและผลกระทบอย่างรุนแรงต่อการปรับโครงสร้างเศรษฐกิจทั่วโลก และด้านที่สาม ภาวะการเงินโลก (Global Financial Conditions) ความเคลื่อนไหวของนโยบายอัตราดอกเบี้ยของธนาคารกลางต่าง ๆ และการปรับตัวของอัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) ทั่วโลก ซึ่งขยับตัวตอบรับความผันผวนของสถานการณ์อย่างมีนัยสำคัญ

ดร.ฐิติมา กล่าวว่า ประเด็นหลักที่มีนัยสำคัญต่อเศรษฐกิจโลกและกลุ่มประเทศกำลังพัฒนาในขณะนี้ คือการเปลี่ยนผ่านเข้าสู่ยุคภูมิรัฐศาสตร์เศรษฐกิจ (Geoeconomic) ที่ประเทศต่าง ๆ มุ่งเน้นการดำเนินนโยบายต่างประเทศเพื่อประโยชน์ทางเศรษฐกิจอย่างชัดเจน โดยขับเคลื่อนผ่าน 3 ปัจจัยหลัก (Three Forces) ได้แก่ แรงต้านจากความเสี่ยงภูมิรัฐศาสตร์ แรงหนุนจากการลงทุนใน AI และแรงช่วยจากนโยบายการเงินการคลัง

ดร.ฐิติมา กล่าวว่า ความเสี่ยงทางภูมิรัฐศาสตร์ โดยเฉพาะสงครามในตะวันออกกลาง (Middle East War) ได้กลายเป็นความเสี่ยงหลักที่แซงหน้าประเด็นนโยบายทางการค้า (Trade Policy) ขึ้นมาอย่างชัดเจนในปีนี้ แม้ว่าในปัจจุบันความตึงเครียดจะเริ่มมีสัญญาณผ่อนคลายลงและเปิดช่องให้สถานการณ์คลี่คลายได้ในระยะอันใกล้ แต่ผลกระทบได้ส่งผลต่อความกดดันในห่วงโซ่อุปทานโลก (Global Supply Chain Pressure) และทำให้อัตราเงินเฟ้อเริ่มปรับตัวสูงขึ้นแล้ว

จากผลกระทบของแรงต้าน ดร.ฐิติมา คาดว่าเศรษฐกิจโลกจะชะลอตัวลงมาอยู่ที่ประมาณ 2.5% จาก 2.8% ในปีที่ผ่านมาโดยลักษณะการเติบโตจะมีความแตกต่างกันอย่างมากในแต่ละภูมิภาค (Divergent)

สหรัฐอเมริกา เติบโตได้ดีที่ระดับประมาณ 2% กว่า ๆ เนื่องจากได้รับผลกระทบจากสงครามน้อย แต่ได้รับประโยชน์สูงสุดจากกระแสการลงทุนใน AI อย่างไรก็ตาม ยังคงเผชิญปัญหาภายในเรื่องการว่างงานของคนอายุน้อยในลักษณะ K-Shaped

สหภาพยุโรป (EU) เผชิญภาวะเศรษฐกิจแผ่วลงอย่างชัดเจน ดัชนีความเชื่อมั่นผู้ผลิตดิ่งลงเนื่องจากได้รับผลกระทบหนักจากการนำเข้าพลังงานและไม่ได้รับอานิสงส์จากเทคโนโลยี AI มากนัก

จีน ยังคงรักษาเสถียรภาพการเติบโตผ่านภาคการส่งออกที่ดี โดยสามารถเบนเข็มการส่งออกไปทดแทนในตลาดอื่น ๆ นอกเหนือจากสหรัฐฯ ได้อย่างมีประสิทธิภาพ

กลุ่มอาเซียนและอินเดีย ได้รับผลกระทบจากสงครามบ้าง แต่มีแนวโน้มเติบโตได้ดีจากการเข้าไปมีส่วนร่วมในห่วงโซ่อุปทานที่เกี่ยวเนื่องกับวงจร AI ของโลก โดยประเทศอย่างไต้หวัน มาเลเซีย เวียดนาม และเกาหลีใต้ มียอดการส่งออกสินค้าอิเล็กทรอนิกส์ไปสหรัฐฯ พุ่งสูงขึ้นอย่างเห็นได้ชัด

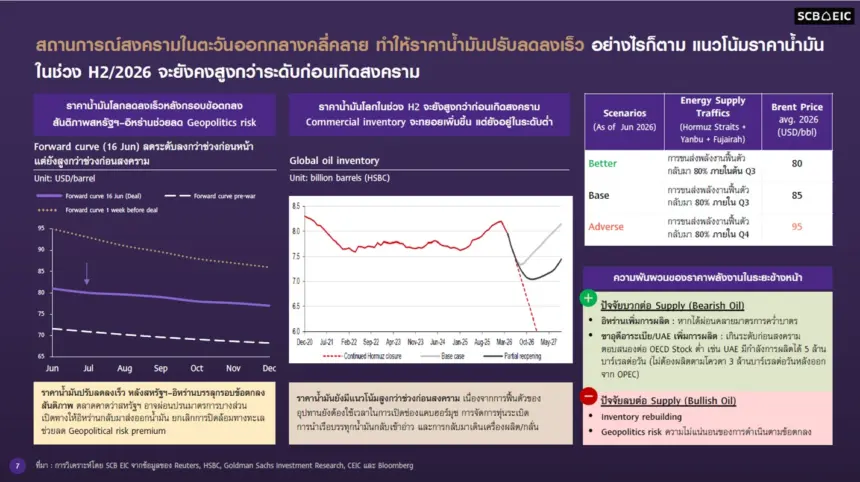

ดร.ฐิติมากล่าวว่า แม้สถานการณ์สงครามในตะวันออกกลางคลี่คลาย ทำให้ราคาน้ามันปรับลดลงเร็ว อย่างไรก็ตาม แนวโน้มราคาน้ำมันในช่วงครึ่งหลังของปีจะยังคงสูงกว่าระดับก่อนเกิดสงคราม ในกรณีฐาน (Base) การขนส่งพลังงานฟื้นตัว

กลับมา 80% ภายใน ไตรมาส 3 ราคาน้ำมันจะอยู่ที่ 85 ดอลลาร์ต่อบาร์เรล ในกรณีเลวร้าย (Adverse) การขนส่งพลังงานฟื้นตัวกลับมา 80% ภายใน ไตรมาส 4 ราคาน้ำมันจะอยู่ที่ 95 ดอลลาร์ต่อบาร์เรล

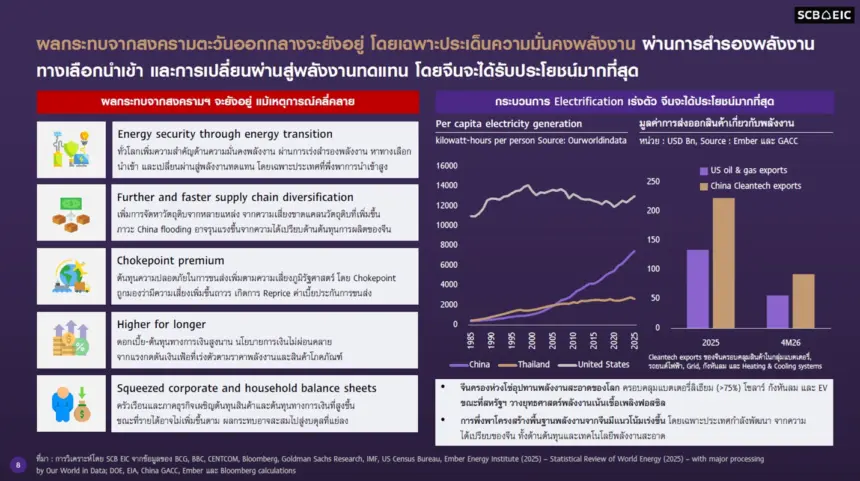

ดร.ฐิติมา คาดการณ์ถึง 5 ประเด็นสำคัญที่จะยังคงตกค้างอยู่กับเศรษฐกิจโลกแม้ว่าสงครามจะสิ้นสุดลง (Post-War) ได้แก่

ความมั่นคงด้านพลังงาน (Energy Security) ทุกประเทศจะเกิดความกังวลและเร่งสะสมน้ำมันดิบเพื่อความมั่นคง พร้อมเร่งกระบวนการเปลี่ยนผ่านพลังงาน (Energy Transition) และการใช้พลังงานไฟฟ้า (Electrification) ซึ่งจีนเป็นประเทศที่ทำได้ดีและจะได้ประโยชน์สูงสุด

การปรับเปลี่ยนห่วงโซ่อุปทาน (Supply Chain) จะเกิดการกระจายแหล่งผลิตและแหล่งนำเข้าเพื่อลดความเสี่ยงจากการพึ่งพาภูมิภาคใดภูมิภาคหนึ่งมากเกินไป

ต้นทุนการขนส่งที่สูงขึ้น (Premium) ความเสี่ยงจากจุดยุทธศาสตร์การขนส่งสินค้า (Choke Points) จะกลายเป็นต้นทุนความเสี่ยงที่เพิ่มขึ้นอย่างถาวร

ภาวะดอกเบี้ยสูงต่อเนื่อง (Higher for Longer) ผลกระทบจากตลาดน้ำมันลามเข้าสู่ตลาดการเงิน ทำให้ธนาคารกลางหลายแห่งต้องคงหรือปรับขึ้นอัตราดอกเบี้ย

ผลกระทบต่อฐานะการเงิน: ต้นทุนน้ำมันและอัตราดอกเบี้ยที่สูงขึ้นจะส่งผลกระทบต่อเนื่องลึกถึงฐานะการเงินของภาคครัวเรือนและภาคธุรกิจ

ดร.ฐิติมากล่าวว่า แม้ครึ่งปีแรกสถานการณ์สงครามการค้าจะดูสงบลง แต่คาดว่าจะกลับมาทวีความรุนแรงขึ้นในช่วงครึ่งหลังของปี 2026 โดยสหรัฐฯ ใช้มาตรา 301 (Section 301) เป็นเครื่องมือหลักในการสอบสวนประเทศคู่ค้าในข้อหาหลัก 2 ประเด็น คือ การใช้แรงงานบังคับ (Force Labor) และกำลังการผลิตส่วนเกิน (Excess Capacity)

ข้อหาแรงงานบังคับ (Force Labor) ล่าสุดสหรัฐฯ ได้ประกาศผลการสอบสวนในข้อหานี้แล้ว ซึ่งส่งผลให้ประเทศไทยมีโอกาสสูงที่จะถูกเรียกเก็บภาษีนำเข้าเพิ่มขึ้นอีก 12.5% โดยคาดว่าสหรัฐฯ จะนำภาษีตัวใหม่นี้มาใช้ทดแทนภาษีมาตรา 122 เดิมที่เก็บอยู่ 10% ซึ่งภายในปลายเดือนกรกฎาคมนี้น่าจะทราบผลอย่างเป็นทางการว่าแต่ละประเทศจะต้องโดนภาษีในอัตราเท่าใด

ข้อหากำลังการผลิตส่วนเกิน (Excess Capacity) ปัจจุบันยังคงอยู่ระหว่างขั้นตอนการสอบสวน ซึ่งมีความเสี่ยงสูงว่า หากมีการประกาศผลออกมาอย่างเป็นทางการในอนาคต สินค้าไทยอาจจะถูกเก็บภาษีเพิ่มแบบ On-top (บวกทับ) เข้าไปอีกระลอก

ดร.ฐิติมากล่าวว่า นโยบายกีดกันทางการค้าที่สหรัฐฯ ทำกับจีนมาอย่างต่อเนื่อง ส่งให้มีการเปลี่ยนแปลงของกระแสการค้าโลก (Trade Flow) อย่างชัดเจน โดย

สหรัฐฯ ลดการขาดดุลสำเร็จ จากเดิมที่สหรัฐฯ เผชิญปัญหาขาดดุลการค้ากับจีนในระดับที่สูงมาก ปัจจุบันสหรัฐฯ สามารถลดตัวเลขการขาดดุลลงมาได้พอสมควร และลดการนำเข้าสินค้าจากจีนไปได้จำนวนมาก

จีนเบนเข็มส่งออก-เกินดุลมากกว่าเดิม แม้จีนจะส่งสินค้าไปสหรัฐฯ ได้น้อยลง แต่จีนกลับไม่ได้อ่อนแอลง ในทางกลับกัน จีนสามารถปรับกลยุทธ์กระจายความเสี่ยง (Diversify) โดยเบนเข็มการส่งออกไปยังตลาดอื่น ๆ ทั่วโลกได้เป็นอย่างดี ส่งผลให้ภาพรวมจีนยังคงเกินดุลการค้ามากขึ้นเรื่อย ๆ

สินค้ากลุ่ม AI คือข้อยกเว้น แม้สหรัฐฯ จะลดการนำเข้าสินค้าทั่วไปลง แต่สินค้ากลุ่มเดียวที่สหรัฐฯ ยังคงจำเป็นต้องนำเข้าในปริมาณสูง คือ สินค้าที่เกี่ยวข้องกับ AI (AI-related) และกลุ่มสินค้าอิเล็กทรอนิกส์

ดร.ฐิติมากล่าวว่า ท่ามกลางการลดการค้าขายระหว่างสองมหาอำนาจ เหตุการณ์นี้ได้กลายเป็น “โอกาส” และ “ความเสี่ยง” ในเวลาเดียวกันสำหรับภูมิภาคเอเชีย

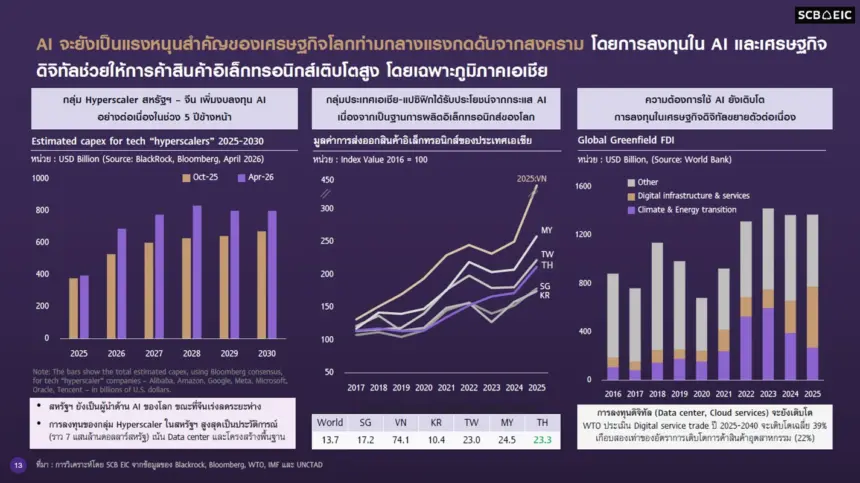

ดร.ฐิติมากล่าวว่า การลงทุนในปัญญาประดิษฐ์ (AI) ยังคงเป็นแรงขับเคลื่อนสำคัญของโลก โดยเฉพาะกลุ่มผู้ให้บริการคลาวด์รายใหญ่ (Hyperscalers) ที่มีแนวโน้มลงทุนสูงขึ้นอย่างต่อเนื่องในอีก 5 ปีข้างหน้า การลงทุนส่วนใหญ่จะมุ่งเน้นไปที่โครงสร้างพื้นฐานดิจิทัล (Digital Infra) และบริการดิจิทัล ซึ่งทำให้ภูมิภาคเอเชียได้รับเม็ดเงินลงทุนโดยตรงจากต่างประเทศ (FDI) ในส่วนนี้เพิ่มขึ้น

ในระยะแรกของการลงทุนอาจจะยังไม่เห็นผลทันที แต่นักวิเคราะห์คาดว่าในระยะกลาง (Medium Term) เทคโนโลยี AI จะเข้ามาช่วยเพิ่มผลิตภาพแรงงาน (Labor Productivity) และช่วยผลักดันให้เศรษฐกิจเติบโตได้อย่างยั่งยืน

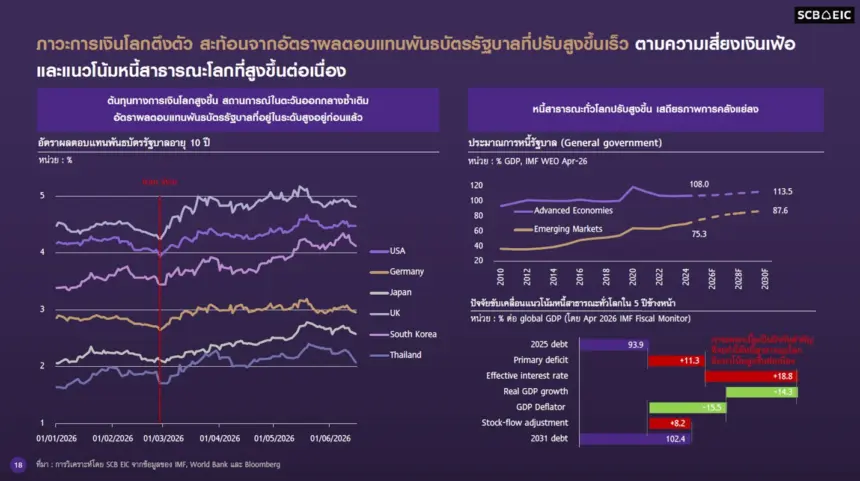

ในส่วนของนโยบายการเงินการคลังโลก ที่เป็นตัวช่วยของเศรษฐกิจโลก ดร.ฐิติมากล่าวว่า ปัจจุบันอยู่ในทิศทางขาขึ้นและตึงตัวขึ้น ธนาคารกลางสหรัฐฯ มีแนวโน้มคงอัตราดอกเบี้ยในระดับสูง ขณะที่ธนาคารกลางยุโรป (ECB) ได้ปรับขึ้นอัตราดอกเบี้ยเพื่อสู้กับเงินเฟ้อ ส่วนญี่ปุ่นกำลังเริ่มปรับอัตราดอกเบี้ยเข้าสู่ภาวะปกติ (Normalize) นอกจากนี้ อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond Yield) ทั่วโลกยังถูกลากให้สูงขึ้นจากปัจจัยพรีเมียมต่าง ๆ (เช่น Inflation Premium) ซึ่งการเพิ่มขึ้นของ Bond Yield นี้จะส่งผลโดยตรงทำให้ต้นทุนการกู้ยืมและภาระดอกเบี้ยของรัฐบาลในประเทศต่าง ๆ สูงขึ้น กลายเป็นความเสี่ยงต่อเสถียรภาพทางการคลังของโลกในระยะต่อไป

ในช่วงที่สองของการแถลงข่าว ดร.ยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหาร สายงานวิจัยเศรษฐกิจและความยั่งยืน เจาะลึกเศรษฐกิจไทยที่โตกระจุกตัวบนความเปราะบาง โดยระบุว่า ภาพรวมเศรษฐกิจไทยมีความเคลื่อนไหวที่สอดคล้องและล้อไปกับธีมของเศรษฐกิจโลกอย่างใกล้ชิด

เศรษฐกิจไทยขยายตัวดีขึ้นเล็กน้อยหลังสงครามตะวันออกกลางเริ่มคลี่คลายแต่ยังเปราะบาง โดยมี 3 ประเด็นสำคัญ ได้แก่ K-shaped ฟื้นตัวกระจุกมากขึ้น เศรษฐกิจขยายตัวดีขึ้นแต่ยังเปราะบาง และภาวะการเงินยังตึงตัว SCB EIC มองกนง.คงดอกเบี้ยตลอดปี

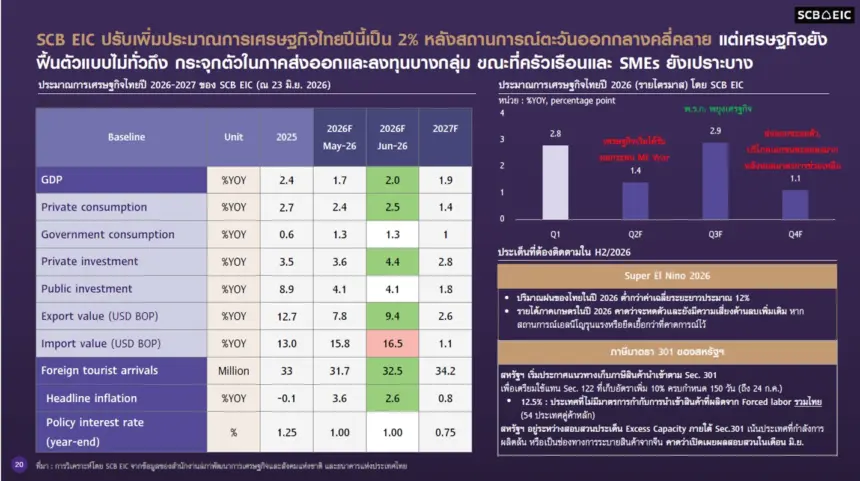

SCB EIC ปรับเพิ่มประมาณการเศรษฐกิจไทยปี 2569 เป็น 2% หลังสถานการณ์ตะวันออกกลางเริ่มคลี่คลายทำให้ราคาพลังงานปรับลดลง ช่วยบรรเทาต้นทุนการเดินทางและสนับสนุนการฟื้นตัวของภาคท่องเที่ยว ประกอบกับการส่งออกและการลงทุนในบางกลุ่มอุตสาหกรรมยังขยายตัวได้ดี

เมื่อแยกเป็นรายไตรมาสตลอดทั้งปีนี้ จะเห็นความผันผวนในแต่ละไตรมาสอย่างชัดเจน โดยไตรมาส 1 ตัวเลขประกาศออกมาค่อนข้างดี โดยเติบโตได้ถึง 2.8% ไตรมาส 2 เศรษฐกิจเริ่มได้รับผลกระทบจากปัจจัยลบต่าง ๆ ชัดเจนขึ้นตั้งแต่เดือนเมษายนและพฤษภาคม ส่งผลให้กิจกรรมทางเศรษฐกิจชะลอตัวลงอย่างรุนแรง คาดว่าตัวเลขจะเหลือเพียง 1.4% ไตรมาส 3 เป็นไตรมาสที่ภาพรวมดูดีขึ้นอย่างมาก เนื่องจากได้รับแรงหนุนสำคัญจากเม็ดเงิน พ.ร.ก. 400,000 ล้านบาท ของภาครัฐ โดยเฉพาะโครงการ “ไทยช่วยไทย” ที่จะเข้ามาอัดฉีดขับเคลื่อนแบบเต็มเม็ดเต็มหน่วยตลอดทั้ง 3 เดือน และไตรมาส 4 เศรษฐกิจจะกลับมาส่งสัญญาณชะลอตัวลงอีกครั้ง

“ถ้าไม่มี พ.ร.ก.ของภาครัฐเข้ามา เศรษฐกิจไทยก็อาจจะอยู่ในขาลงชัดเจนมาก ตอนนี้ก็มีเข้ามาช่วยกระตุ้นในช่วงไตรมาส 3” ดร.ยรรยงกล่าว

อย่างไรก็ตาม EIC เตือนว่าทิศทางเศรษฐกิจไทยโดยรวมในระยะยาว 3 ปีข้างหน้ายังคงอยู่ในภาวะชะลอตัวและอ่อนแอ (Soft Path) โดยคาดว่าปี 2026 EIC ประเมินว่า GDP จะโตอยู่ที่ 2.0% และในปีหน้า (2027) GDP จะโตลดลงเหลือเพียง 1.9% ซึ่งถือว่าต่ำกว่าค่าเฉลี่ยในอดีตที่ควรจะเติบโตได้ในระดับ 2.5–3% โดยมีประเด็นที่น่ากังวลในโครงสร้างเศรษฐกิจไทย

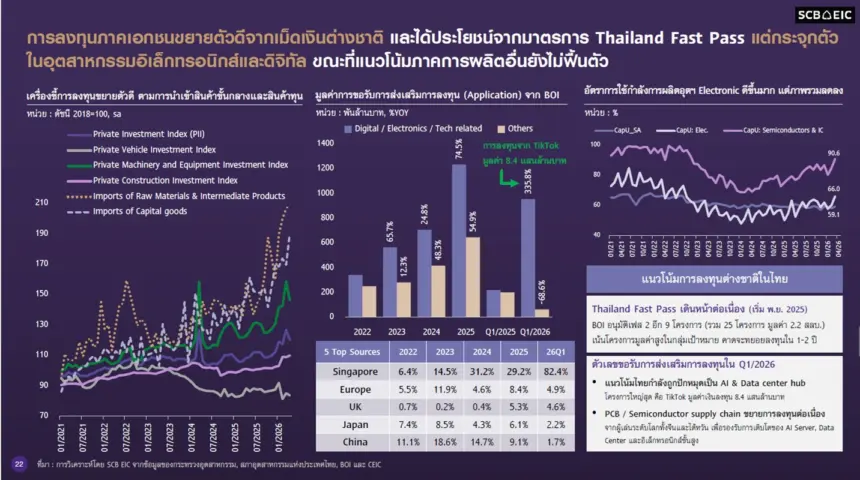

SCB EIC มองว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวแบบ K-shaped ชัดเจนขึ้น โดยแม้ว่าการลงทุนภาคเอกชนและการส่งออกจะเป็นเครื่องยนต์หลักที่ยังคงทำหน้าที่เป็นจุดแข็งและขับเคลื่อนเศรษฐกิจไทย ดัชนีการลงทุนภาคเอกชน (PII) ยังคงปรับตัวสูงขึ้น โดยเฉพาะกลุ่มเครื่องจักรและเครื่องกล (Machinery & Equipment Investment) ซึ่งสอดคล้องกับตัวเลขยอดการขออนุมัติส่งเสริมการลงทุนของ BOI ที่เติบโตอย่างต่อเนื่อง แต่มาพร้อมกับยอดการนำเข้าสินค้าทุนที่เร่งตัวสูงมาก เนื่องจากกลุ่มอุตสาหกรรมที่เข้ามาลงทุนหลัก ๆ กระจุกตัวอยู่ในอุตสาหกรรมเทคโนโลยีขั้นสูง (High Tech Sector) เช่น กลุ่ม AI Related, Data Center และเซมิคอนดักเตอร์ (Semiconductor) ซึ่งมีสัดส่วนและโครงสร้างที่ต้องพึ่งพาการนำเข้าชิ้นส่วนจากต่างประเทศสูงมาก

“แม้เป็นแนวโน้มที่ดีขึ้น แต่ก็อาจจะเป็นสัญญาณหนึ่งของการกระจุกตัว ความไม่เท่าเทียมกันของการฟื้นตัวของเศรษฐกิจ อัตราการใช้กําลังการผลิต (Capacity Utilization)ของกลุ่มเซมิคอนดักเตอร์ สูงมากถึง 96% แต่ค่าเฉลี่ยอัตราการใช้กำลังการผลิตรวมของอุตสาหกรรมทั้งประเทศอยู่ที่ 59% เท่านั้น” ดร.ยรรยงกล่าวและว่า การส่งออกก็ค่อนข้างกระจุกตัว 4 เดือนแรกของปีในกลุ่มอิเล็กทรอนิกส์ โดยเฉพาะที่ส่งออกไปสหรัฐฯ

นอกจากนี้ข้อมูลจากกระทรวงพาณิชย์ระบุว่า มูลค่าการส่งออกกลุ่มสินค้าเทคโนโลยีมีความเหลื่อมล้ำสูงมาก โดยมีผู้ส่งออกรายใหญ่เพียง 1% (จำนวน 105 ราย ซึ่งในจำนวนนี้เป็นต่างชาติถึง 17 ราย) แต่กลับครองส่วนแบ่งมูลค่าการส่งออกรวมไปสูงถึง 85%

ขณะเดียวกันแหล่งที่มาของเงินลงทุนในอุตสาหกรรมไฮเทคเหล่านี้ มาจากกลุ่มประเทศหลักอย่างสิงคโปร์มากขึ้นเรื่อย ๆ แต่ในเชิงลึกพบว่าเม็ดเงินส่วนหนึ่งจากสิงคโปร์ เป็นทางผ่านของบริษัททุนจีน (Chinese Firms) ที่เข้าไปตั้งสำนักงานใหญ่ในสิงคโปร์เพื่อขยายการลงทุนเข้ามาในไทย

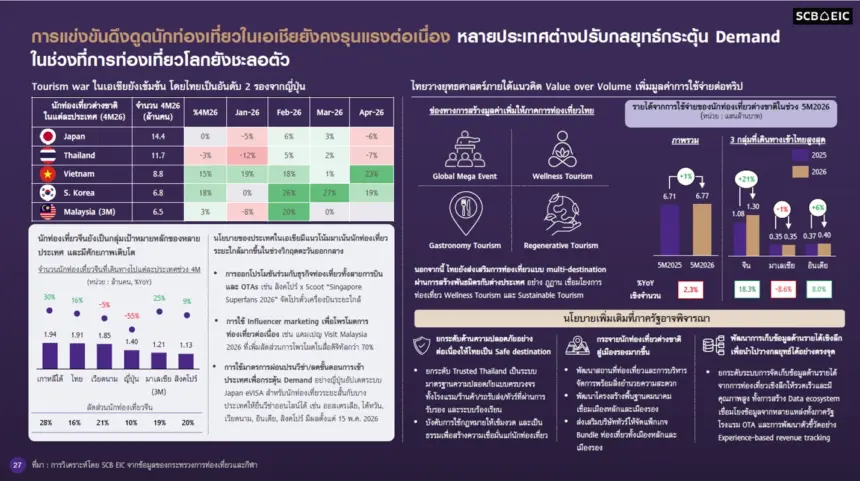

ดร.ยรรยงกล่าวว่า แม้ปัจจัยลบด้านต้นทุนการบินจะเริ่มคลี่คลาย แต่โจทย์ใหญ่ระยะยาวของไทยคือ การแข่งขันที่รุนแรงมากในตลาดเอเชีย จากเดิมที่ไทยเคยครองอันดับหนึ่งในการเป็นจุดหมายปลายทางยอดนิยมอย่างชัดเจน แต่ปัจจุบันสถานการณ์ได้เปลี่ยนไปแล้ว

โดย ญี่ปุ่นเบียดขึ้นแท่นอันดับ 1 ปัจจุบันไทยตกมาอยู่อันดับที่ 2 และมีญี่ปุ่นเป็นคู่แข่งสำคัญที่ได้เปรียบอย่างมากจากอานิสงส์ของค่าเงินเยนที่อ่อนค่าลงอย่างรุนแรง ด้าน เวียดนาม ก็เป็นอีกหนึ่งประเทศที่ต้องจับตาอย่างใกล้ชิด เพราะกำลังเร่งสร้างความสามารถในการแข่งขัน ทั้งในแง่ของ Brand และการเป็นตลาดเกิดใหม่ (New Destination) ที่ดึงดูดใจนักท่องเที่ยวมากขึ้น

ดร.ยรรยงกล่าวว่า นักท่องเที่ยวจีนยังคงเป็นกลุ่มเป้าหมายหลักที่ทุกประเทศมุ่งแย่งชิง อย่างไรก็ตาม จากประเด็นความขัดแย้งทางการเมืองและภูมิรัฐศาสตร์ (Geopolitics) ส่งผลให้เสียส่วนแบ่งตลาด( Market Share) นักท่องเที่ยวในบางตลาด (เช่น การไปญี่ปุ่นในบางช่วง) และเกิดพฤติกรรมการกระจายตัวเดินทางไปท่องเที่ยวในหลาย ๆ ประเทศแทน

อย่างไรก็ตามประเทศไทยยังมี รายได้จากการท่องเที่ยวในช่วง 5 เดือนแรกของปีที่เติบโตเป็นบวกได้ประมาณ 1% ซึ่งทิศทางนี้สอดคล้องกับแนวทางของภาครัฐที่ต้องการปรับเปลี่ยนนโยบายจากการมุ่งเน้น “จำนวนหัว” มาเป็นการส่งเสริมสัญชาตญาณการใช้จ่ายและ “มูลค่า (Value)”

เพื่อรักษาขีดความสามารถในการแข่งขันและสร้าง Story ใหม่ ๆ ไม่ให้นักท่องเที่ยวเบื่อหลังจากมาเยือนไทยเพียง 1-2 ครั้ง ประเทศไทยจำเป็นต้อง ขับเคลื่อนด้วย Data และ AI ปรับเปลี่ยนจากการนับยอดนักท่องเที่ยวรวมแบบหยาบ ๆ มาเป็นการนำข้อมูลและเทคโนโลยี AI มาวิเคราะห์พฤติกรรมเชิงลึก เพื่อวางกลยุทธ์สร้างมูลค่าเพิ่ม ให้ตรงกลุ่มเป้าหมาย รวมทั้งต้องเร่งสร้างความเชื่อมั่น ความปลอดภัย และกระจายเส้นทางการท่องเที่ยวไปสู่เมืองรองอย่างจริงจัง เพื่อสร้างทางเลือกและประสบการณ์ใหม่ ๆ

SCB EIC ประเมินจำนวนนักท่องเที่ยวต่างชาติในปีนี้ไว้ที่ 32.5 ล้านคน

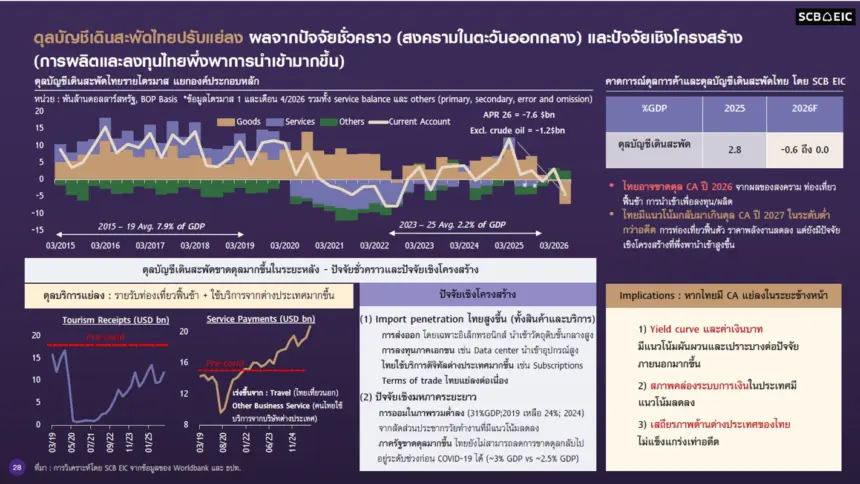

ดร.ยรรยงกลา่วว่า ประเด็นเรื่องดุลบัญชีเดินสะพัดของไทยเป็นสิ่งที่จะมีนัยสำคัญและส่งผลกระทบต่อทิศทางเศรษฐกิจไทยอย่างมากในระยะต่อไป หากพิจารณาย้อนกลับไปในอดีตระยะยาวจะพบว่า ประเทศไทยเป็นประเทศที่เกินดุลบัญชีเดินสะพัดมาโดยตลอด โดยในบางช่วงเคยเกินดุลพุ่งสูงขึ้นไปถึง 7% ถึง 10% ของ GDP ซึ่งสภาวะการเกินดุลในระดับสูงเช่นนี้มีส่วนสำคัญที่ทำให้ค่าเงินบาทของไทยเกิดการแข็งค่าขึ้นในช่วงก่อนหน้านี้ ต่อมาเมื่อเข้าสู่ช่วงวิกฤติโควิด ดุลบัญชีเดินสะพัดของไทยได้พลิกกลับมาติดลบอย่างรุนแรง ซึ่งมีสาเหตุหลักมาจากการที่รายได้จากภาคการท่องเที่ยวได้หยุดชะงักและหายไปจากระบบ

แม้หลังจากผ่านพ้นช่วงโควิด ดุลบัญชีเดินสะพัดจะเริ่มพลิกกลับมาเป็นบวกได้บ้าง โดยในปีที่แล้วยังคงเป็นบวกอยู่ราว 2.8% ของ GDP แต่ในปัจจุบันเริ่มปรับลดลงอีกครั้งอย่างเห็นได้ชัด ซึ่งการลดลงรอบนี้เกิดจากทั้งปัจจัยตามวัฏจักรเศรษฐกิจและปัจจัยเชิงโครงสร้างร่วมกัน โดยในด้านรายได้จากการท่องเที่ยวนั้น ปัจจุบันก็ยังคงไม่สามารถฟื้นตัวกลับไปสู่ระดับเดิมเมื่อเทียบกับช่วงก่อนเกิดโควิดได้

นอกจากนี้ ในรายการของดุลบัญชีเดินสะพัดซึ่งประกอบด้วยทั้งดุลการค้าสินค้าและดุลบริการ ยังพบว่าประเทศไทยมีค่าใช้จ่ายด้านบริการที่ต้องจ่ายออกไปให้กับต่างชาติพุ่งสูงขึ้นอย่างต่อเนื่อง สาเหตุสำคัญมาจากการที่คนไทยหันไปพึ่งพาและใช้บริการแพลตฟอร์มต่างประเทศเพิ่มขึ้นจำนวนมาก ไม่ว่าจะเป็นบริการเพื่อความบันเทิงอย่าง Netflix หรือบริการเทคโนโลยีใหม่อย่างระบบ AI ต่าง ๆ ซึ่งเม็ดเงินส่วนนี้ได้ไหลออกนอกประเทศและกดดันที่ทำให้ยอดการเกินดุลของไทยลดต่ำลงเรื่อย ๆ ประกอบกับการเผชิญปัญหาการทะลักเข้ามาของสินค้าต่างชาติ (Import Penetration)

อีกทั้งยังเป็นผลจากปัจจัยเชิงโครงสร้างในระยะยาว การก้าวเข้าสู่สังคมสูงวัยอย่างสมบูรณ์ (Aging Society) ของประเทศไทย กำลังจะเข้ามามีส่วนสำคัญต่อดุลบัญชีเดินสะพัดเช่นกัน จากหลักเศรษฐศาสตร์มหภาคพื้นฐาน ดุลบัญชีเดินสะพัดจะมีค่าเท่ากับส่วนต่างของการออมและการลงทุน หรือ S – I (Saving – Investment) ซึ่งเมื่อโครงสร้างประชากรไทยมีคนเกษียณอายุมากขึ้นเรื่อย ๆ คนกลุ่มนี้จะมีรายได้ที่ลดลง ส่งผลให้ความสามารถในการออมเงินใหม่ลดน้อยลงตามไปด้วย และในขณะเดียวกันก็จำเป็นต้องดึงเงินออมเก่าที่เคยสะสมไว้มาใช้จ่าย แนวโน้มนี้จะส่งผลให้ภาพรวมเงินออม (Saving) ของประเทศค่อย ๆ ลดลงในอนาคต และทำให้สภาพคล่องในระบบเศรษฐกิจไทยทยอยลดลงตามไปด้วย

EIC จึงประเมินว่าดุลบัญชีเดินสะพัดของไทยในปีนี้มีแนวโน้มที่จะปรับตัวลดลงจากปีก่อนอย่างมีนัยสำคัญ โดยคาดว่าจะลงมาอยู่ใกล้เคียงกับระดับศูนย์หรืออาจจะพลิกกลับมาติดลบได้เล็กน้อย อย่างไรก็ดี การที่ดุลบัญชีเดินสะพัดจะปรับตัวติดลบไปบ้างในบางปีนั้น ในระยะสั้นยังไม่ใช่ประเด็นที่น่ากังวลใจมากนัก แต่สิ่งที่ต้องติดตามอย่างใกล้ชิดคือ หากในอนาคตดุลบัญชีเดินสะพัดของไทยเกิดสภาวะติดลบต่อเนื่องเป็นเวลานานและติดลบในอัตราที่สูงขึ้นเรื่อย ๆ จะส่งผลให้ค่าเงินบาทของไทยที่เคยมีเสถียรภาพอย่างมากในอดีตเริ่มเกิดความหวั่นไหวต่อปัจจัยกระทบต่าง ๆ ง่ายขึ้น นอกจากนี้ อัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve) ก็จะดีดตัวสูงขึ้นเพื่อสะท้อนความเสี่ยงและตอบรับกับปัจจัยต่างประเทศมากขึ้น และยังอาจทำให้สภาพคล่องในระบบการเงินไทยมีแนวโน้มลดต่ำลงไปอีกด้วย

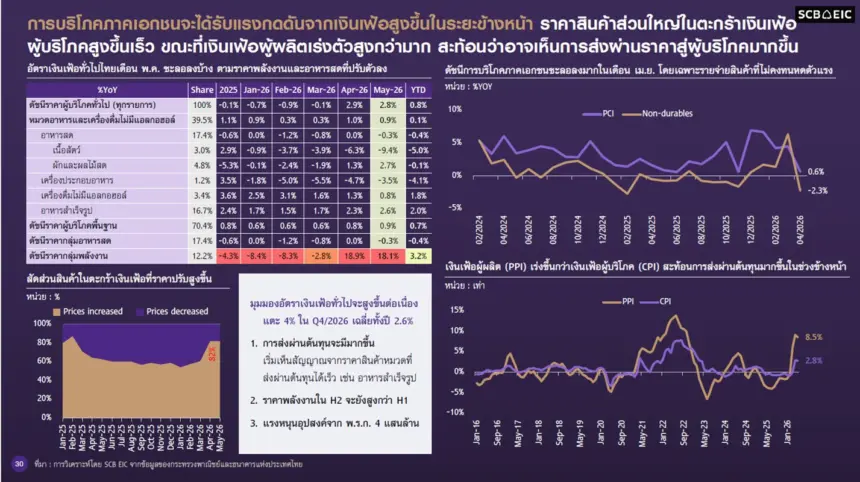

ในโครงสร้างเศรษฐกิจไทย ยังคงมีจุดเปราะบางซ่อนอยู่หลายมิติ ทั้ง หนี้สินครัวเรือนและรายได้ โดยดร.ยรรยง กล่าวถึง ความเปราะบางแรกของเศรษฐกิจไทยคือการบริโภคผ่านทางเงินเฟ้อ ว่า ในด้านเสถียรภาพราคา อัตราเงินเฟ้อในช่วงเดือนเมษายนและพฤษภาคมเริ่มส่งสัญญาณปรับตัวสูงขึ้น แต่การเร่งตัวยังนับว่าอยู่ในระดับที่ต่ำกว่าความกังวลของหลายฝ่าย เนื่องจากมีมาตรการภาครัฐเข้ามาช่วยประคับประคอง ประกอบกับสภาวะเศรษฐกิจที่ซบเซาทำให้ความสามารถในการส่งผ่านต้นทุนไปยังผู้บริโภคทำได้ค่อนข้างจำกัด

อย่างไรก็ตาม สัญญาณความเสี่ยงเริ่มเด่นชัดขึ้นเมื่อพิจารณาสัดส่วนของสินค้าในตะกร้าเงินเฟ้อ (CPI) ที่ปรับราคาสูงขึ้นนั้นมีสัดส่วนที่เพิ่มขึ้นเรื่อย ๆ ซึ่งสะท้อนว่าแรงกดดันยังไม่สิ้นสุดและต้องอาศัยกลไกราคาตลาดในการปรับตัวต่อไป สอดคล้องกับพฤติกรรมในเดือนเมษายนที่ภาคครัวเรือนเริ่มระมัดระวังและปรับลดการใช้จ่ายลงอย่างมาก โดยเฉพาะในกลุ่มสินค้าไม่คงทน (Non-Durable Goods) ขณะเดียวกัน ดัชนีราคาผู้ผลิต (PPI) ก็ปรับตัวเร่งขึ้นสะท้อนว่าในอนาคตผู้ผลิตจำเป็นต้องทยอยส่งผ่านต้นทุนมายังผู้บริโภคอย่างหลีกเลี่ยงไม่ได้ แม้ว่าการส่งผ่านอาจทำได้ไม่เต็มที่จากสภาวะเศรษฐกิจที่เปราะบางก็ตาม

การที่ภาครัฐการผลักดันกฎหมายและมาตรการกระตุ้นเศรษฐกิจออกมาเพื่อประคับประคองเศรษฐกิจ เป็นเพราะอาจคาดการณ์ได้ว่าสัญญาณการใช้จ่ายของภาคเอกชนกำลังจะอ่อนตัวลง โดยประเมินว่าเม็ดเงินจากมาตรการรัฐจะไหลเข้าสู่ระบบเศรษฐกิจในปีนี้ราว 2.7 แสนล้านบาท และสัดส่วนที่เหลือจะทยอยเข้าสู่ปีหน้า เนื่องจากงบประมาณในการช่วยเหลือภาคครัวเรือนจะถูกใช้ไปในปีนี้เป็นส่วนใหญ่ ขณะที่งบประมาณสำหรับการเปลี่ยนผ่านสู่พลังงานสะอาด (Green Transition) จะเริ่มเข้ามาในช่วงไตรมาสที่ 4 และเทน้ำหนักไปในปีหน้าเป็นหลัก

ในเชิงผลลัพธ์ มาตรการ “ไทยช่วยไทย” หรือการให้เงินช่วยเหลือในรอบนี้ มีผลทวีคูณทางเศรษฐกิจ (Multiplier) อยู่ที่ประมาณ 0.5 ถึง 0.6 เท่า ซึ่งถือว่าสูงกว่าการโอนเงินสดเช่นที่ทำมาในอดีต เพราะการโอนเงินสดทั่วไปมักถูกนำไปใช้ชำระหนี้สินหรือซื้อสินค้าจากผู้ประกอบการรายใหญ่ที่มีสัดส่วนการนำเข้าสูง (Import Content)

ส่วนมาตรการ Green Transition โดยเฉพาะกลุ่มยานยนต์ไฟฟ้า (EV) และโซลาร์เซลล์ แม้ในระยะสั้นอาจไม่ได้หนุน GDP มากนักเนื่องจากต้องพึ่งพาการนำเข้าสินค้าเหล่านั้นเป็นหลัก แต่ในระยะยาวจะส่งผลดีต่อการลดการพึ่งพาพลังงานฟอสซิลของประเทศ

สำหรับสถานการณ์ราคาพลังงานในประเทศเริ่มมีแนวโน้มคลี่คลายไปในทิศทางที่ดีขึ้น โดยภาครัฐได้ใช้กลไกของกองทุนน้ำมันเชื้อเพลิงเข้ามาช่วยดูดซับผลกระทบในระยะสั้น และในปัจจุบันเริ่มกลับมาจัดเก็บเงินเข้ากองทุนได้อีกครั้ง โดยเรียกเก็บจากกลุ่มเบนซินในอัตราที่สูงกว่าเพื่อช่วยอุดหนุนและสะท้อนแนวโน้มปกติของโครงสร้างราคา ทั้งนี้ มีการคาดการณ์ว่าราคาน้ำมันดีเซลทั้งปีจะเฉลี่ยอยู่ที่ 35 บาทต่อลิตร ภายใต้สมมติฐานราคาน้ำมันดิบเบรนท์เฉลี่ยทั้งปีที่ 85 ดอลลาร์สหรัฐต่อบาร์เรล (และเฉลี่ยครึ่งปีหลังที่ 80 ดอลลาร์สหรัฐต่อบาร์เรล) ซึ่งจะช่วยลดทอนผลกระทบเชิงลบต่อเศรษฐกิจลงได้พอสมควรเมื่อเทียบกับความกังวลก่อนหน้า

อย่างไรก็ตาม ปัจจัยที่ยังต้องเฝ้าระวังคือค่าไฟฟ้า (ค่า FT) ที่มีแนวโน้มปรับตัวสูงขึ้นต่อเนื่อง โดยในรอบเดือนพฤษภาคมถึงสิงหาคมปรับเพิ่มขึ้นจาก 3.88 บาท มาเป็น 3.95 บาทต่อหน่วยเพื่อสะท้อนราคาก๊าซธรรมชาติในตลาดโลก ซึ่งราคานี้เป็นราคาที่ภาครัฐช่วยตรึงไว้โดยดึงเม็ดเงินจากกองทุน Clawback ของ กฟผ. จำนวน 3,900 ล้านบาทเข้ามาอุดหนุนแล้ว หากไม่มีเงินส่วนนี้ราคาค่าไฟจริงจะพุ่งสูงกว่านี้มาก และในช่วง 4 เดือนสุดท้ายของปี คาดว่าต้นทุนก๊าซธรรมชาติจะอยู่ที่ 15 ดอลลาร์สหรัฐต่อล้าน BTU ซึ่งจะกดดันให้ค่า FT มีโอกาสดีดตัวสูงขึ้นไปแตะระดับ 4.2 บาทต่อหน่วย

สิ่งที่ต้องจับตาต่อไปคือ ภาครัฐจะเลือกใช้กลไกอะไรเข้ามาตรึงราคาเพิ่มเติมหรือไม่ เพราะหากเลือกที่จะตรึงราคาต่อไป ภาระหนี้สินของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ก็จะปรับตัวสูงขึ้น

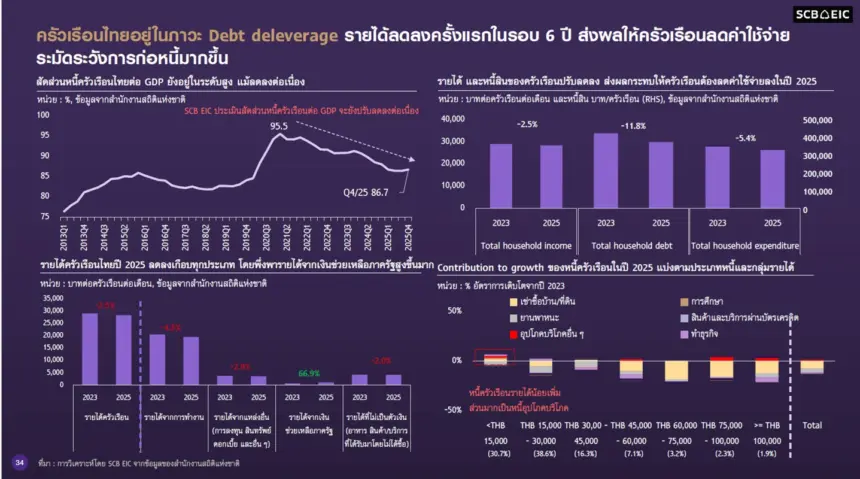

ความเปราะบางอีกด้านหนึ่งของเศรษฐกิจไทย คือ ภาคครัวเรือนไทยที่เดินหน้าลดหนี้ (Deleveraging) โครงสร้างรายได้ และสถานการณ์ตลาดแรงงาน

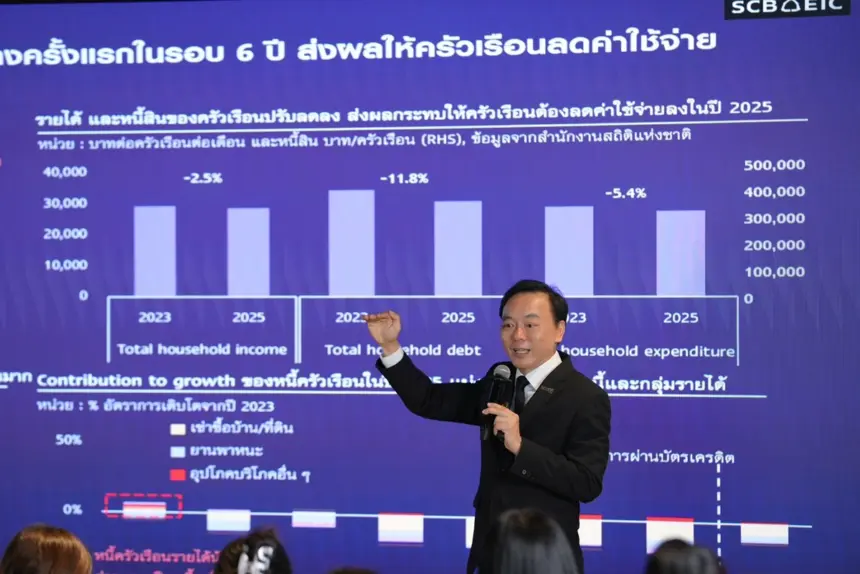

ดร.ยรรยงกล่าวว่า แรงกดดันจากค่าครองชีพที่สูงขึ้นในปัจจุบันได้ตอกย้ำความเปราะบางของภาคครัวเรือนไทย โดยในภาพรวม ภาคครัวเรือนไทยกำลังอยู่ในช่วงกระบวนการลดหนี้สินหรือที่เรียกว่า “Deleveraging” ส่งผลให้ตัวเลขหนี้สินภาคครัวเรือนต่อ GDP ปรับตัวลดลงมาอย่างค่อนข้างต่อเนื่องจนล่าสุดอยู่ที่ประมาณ 86.7% แต่ก็ยังคงอยู่ในระดับที่สูงมากและถือว่าสูงที่สุดในกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EM) จึงมีความจำเป็นที่ภาคครัวเรือนจะต้องค่อย ๆ ปรับลดภาระหนี้สินนี้ลงมา

“คำว่า Deleveraging ในทางปฏิบัติหมายถึงการที่ครัวเรือนตระหนักถึงปัญหาหนี้ที่สูงเกินไปและพยายามทำทุกวิถีทางเพื่อลดภาระหนี้เหล่านั้นลง โดยข้อมูลในระดับมหภาคนี้สอดคล้องอย่างชัดเจนกับข้อมูลในระดับจุลภาคที่ได้จากการสำรวจครัวเรือนไทยของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ที่ทำการสำรวจทุก ๆ 2 ปี จากข้อมูลชุดล่าสุดที่ EIC ได้มาเมื่อกลางปีนี้ สะท้อนภาพการปรับตัวของครัวเรือนผ่านการตัดลดรายจ่ายลง 5% และสามารถลดหนี้สินลงได้ถึง 11.8%” ดร.ยรรยงกล่าว

สิ่งที่เป็นประเด็นท้าทายและน่ากังวลในกระบวนการลดหนี้ครั้งนี้ คือ รายได้ของภาคครัวเรือนกลับลดลงด้วยเช่นกัน ในขณะที่พยายามลดค่าใช้จ่ายและลดหนี้สิน โดยเมื่อเจาะลึกในรายละเอียดพบว่า รายได้จากการทำงานปรับตัวลดลงไป 5% เช่นเดียวกับรายได้จากแหล่งอื่นๆ เช่น ดอกเบี้ยเงินฝากหรือการลงทุนทางการเงินที่ปรับลดลงตามทิศทางผลตอบแทนในตลาด แต่มีเพียงรายได้ส่วนเดียวที่ปรับตัวเพิ่มขึ้นคือ รายได้ที่ได้รับการสนับสนุนจากภาครัฐ ซึ่งสะท้อนว่าสัดส่วนเงินช่วยเหลือจากรัฐบาลมีบทบาทสูงขึ้นเรื่อย ๆ และภาคครัวเรือนไทยโดยเฉพาะครัวเรือนระดับล่างต้องพึ่งพาเม็ดเงินจากภาครัฐมากขึ้น

แม้การช่วยเหลือจากรัฐจะช่วยบรรเทาปัญหาได้ในระยะสั้น แต่ในระยะยาวก็สะท้อนให้เห็นถึงความจำเป็นของภาครัฐในการคัดกรองกลุ่มเป้าหมายผู้มีรายได้น้อยให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระทางการคลังที่สูงจนเกินไปในอนาคต

สำหรับหนี้สินที่ปรับลดลงส่วนใหญ่พบว่าเป็นหนี้ในกลุ่มอสังหาริมทรัพย์ เช่น สินเชื่อเพื่อการซื้อหรือเช่าบ้าน ซึ่งถือเป็นองค์ประกอบสำคัญของหนี้ครัวเรือนไทย และเมื่อเศรษฐกิจไม่ดีประกอบกับปัญหาความสามารถในการซื้อที่อยู่อาศัย ที่ตึงตัว สินเชื่อในหมวดนี้จึงปรับตัวลดลง

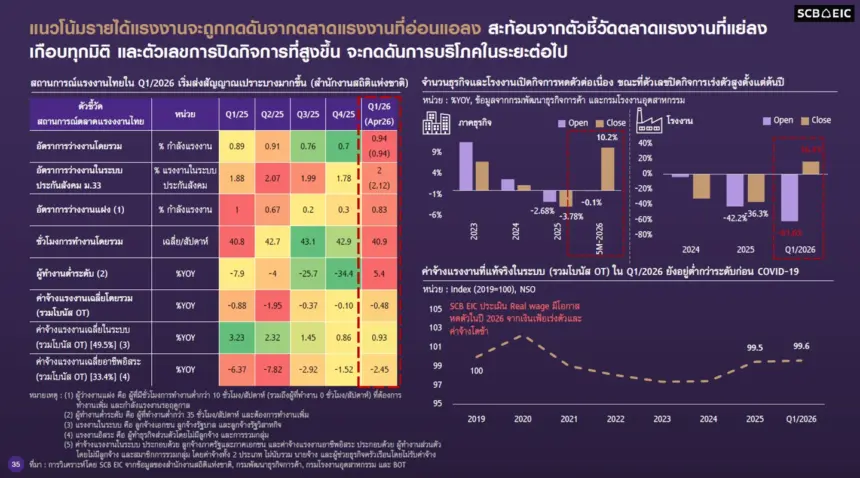

ในขณะเดียวกันที่ภาคครัวเรือนเผชิญความยากลำบากในการปรับลดหนี้ ดร.ยรรยงกล่าวว่า สถานการณ์ในตลาดแรงงานก็เริ่มส่งสัญญาณที่อ่อนตัวลง โดยตัวเลขล่าสุดชี้ว่าอัตราการว่างงานเริ่มขยับขึ้น ทั้งในภาพรวมและในระบบประกันสังคม นอกจากนี้ อัตราการว่างงานแฝง จำนวนชั่วโมงการทำงานโดยรวม และกลุ่มผู้ว่างงานต่ำระดับ ต่างก็สะท้อนภาพแนวโน้มที่อ่อนไหวและชะลอตัวลง ซึ่งสัมพันธ์โดยตรงกับฝั่งผู้ว่าจ้างหรือนิติบุคคลที่พบสัญญาณว่าธุรกิจโดยรวมมีสัดส่วนการเปิดกิจการใหม่ที่ลดลง ขณะที่มีการปิดกิจการหรือปิดโรงงานเพิ่มมากขึ้นอย่างเห็นได้ชัด

ยิ่งไปกว่านั้น เมื่อพิจารณาในแง่ค่าจ้างที่แท้จริง (Real Wage) ซึ่งคำนวณจากรายได้รวมทั้งหมด ทั้งค่าจ้าง โบนัส และเงินค่าล่วงเวลา (OT) แล้วหักลบด้วยอัตราเงินเฟ้อ พบว่า รายได้ที่แท้จริงของแรงงานไทยในปัจจุบันยังคงต่ำกว่าระดับในช่วงก่อนเกิดวิกฤตโควิด (Pre-COVID) ซึ่งบ่งชี้ว่าค่าครองชีพในปัจจุบันเร่งตัวสูงขึ้นเร็วกว่าการเติบโตของรายได้ และสำหรับภาพรวมในปีนี้ คาดการณ์ว่าทิศทางของรายได้ที่แท้จริงมีแนวโน้มที่จะปรับตัลงอีกครั้ง จากแรงกดดันของอัตราเงินเฟ้อที่มีแนวโน้มเร่งตัวสูงขึ้นในระยะข้างหน้า

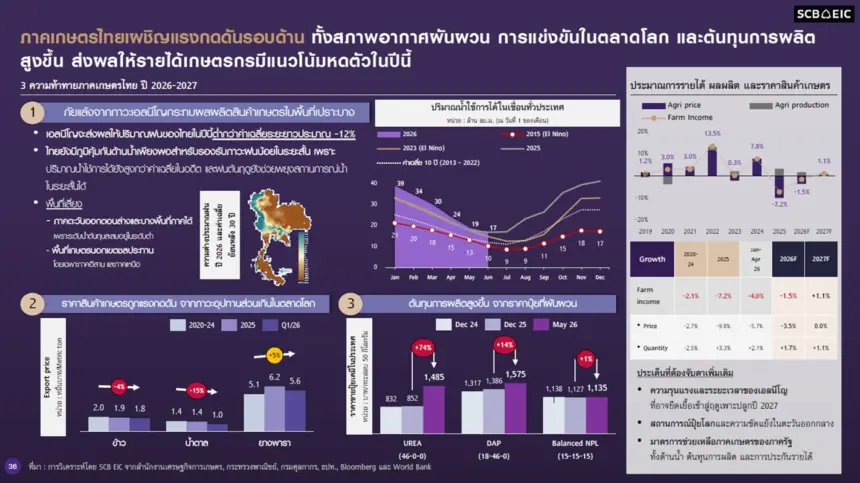

นอกจากนี้ยังมีเรื่องการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) ที่มีผลต่อเศรษฐกิจไทย โดยเฉพาะความท้าทายจากปรากฏการณ์เอลนีโญ (El Nino) ในปีนี้ที่มีแนวโน้มรุนแรงกว่าปกติ ซึ่งมีการคาดการณ์ว่าปริมาณน้ำฝนของประเทศไทยตลอดทั้งปีจะต่ำกว่าค่าเฉลี่ยระยะยาวอยู่ประมาณ 12% โดยผลกระทบจะเริ่มเห็นเด่นชัดขึ้นในช่วงครึ่งหลังของปีนี้

สำหรับภาพรวมของปริมาณน้ำในปัจจุบันแม้จะยังอยู่ในระดับที่สูงกว่าค่าเฉลี่ยย้อนหลัง 10 ปี แต่เริ่มเห็นสัญญาณความเสี่ยงในบางพื้นที่จำเพาะ โดยเฉพาะในพื้นที่ภาคตะวันออกตอนล่างและภาคใต้ ซึ่งเป็นจุดที่มีปริมาณน้ำสำรองในอ่างเก็บน้ำค่อนข้างต่ำอยู่แล้ว ดังนั้น หากสถานการณ์ภัยแล้งนี้ยังคงลากยาวและมีความต่อเนื่อง ก็จะส่งผลกระทบโดยตรงจนกลายเป็นปัญหาต่อปริมาณผลผลิตทางการเกษตรของประเทศในระยะต่อไป

ขณะเดียวกันภาคเกษตรกรรมยังเผชิญปัญหาราคาสินค้าเกษตรในปีนี้ที่มีแนวโน้มปรับตัวติดลบ โดยมีสาเหตุหลักมาจากสภาวะการแข่งขันในตลาดโลกและปัญหามีอุปทานส่วนเกิน (Over supply) จากกลุ่มประเทศคู่แข่งอื่น ๆ ทะลักเข้ามาในตลาด อีกทั้ง เกษตรกรยังต้องเผชิญความกดดันในแง่ของอัตรากำไร (Margin) จากต้นทุนการผลิตที่ทรงตัวอยู่ในระดับสูง โดยเฉพาะราคาปุ๋ยเคมี ที่แม้ในปัจจุบันจะเริ่มมีการปรับราคาลดลงมาบ้างแล้ว แต่ก็ยังถือว่าอยู่ในระดับที่สูงกว่าค่าเฉลี่ยต้นทุนในอดีตอย่างมาก

ปัจจัยลบทั้งด้านราคาและต้นทุน ส่งผลให้รายได้เกษตรกร (Farm Income) ในภาพรวมของปีนี้มีแนวโน้มที่จะปรับตัวติดลบ ซึ่งสภาวะรายได้ภาคเกษตรที่หดตัวลงจะยิ่งมีผลต่อรวมรายได้ของภาคครัวเรือนและตลาดแรงงานไทยให้มีความเปราะบางมากขึ้นไปอีก และยังส่งผลกระทบต่อเนื่องไปถึงภาคอสังหาริมทรัพย์ ซึ่งเป็นอีกหนึ่งเซกเตอร์ที่มีความสำคัญและมีแรงขับเคลื่อนสูงต่อระบบเศรษฐกิจไทย

ดร.ยรรยงกล่าวว่า อีกหนึ่งความเปราะบางของเศรษฐกิจไทย คือ ภาคธุรกิจไทย โดยพบสัญญาณเตือนที่ชัดจากการที่ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) เริ่มมีทิศทางปรับตัวดิ่งลงอย่างต่อเนื่อง ซึ่งสะท้อนให้เห็นว่าผู้ประกอบการกำลังเผชิญกับความกังวลใจรอบด้าน โดยเฉพาะในเรื่องของต้นทุนการผลิตที่กำลังจะกลายมาเป็นปัญหาและอุปสรรคสำคัญต่อการดำเนินธุรกิจอย่างมากในระยะข้างหน้า

ยิ่งไปกว่านั้น ภาคธุรกิจยังมีความกังวลใจเพิ่มขึ้นเกี่ยวกับปัญหาความกระจุกตัวและความแตกต่างกันอย่างมากภายในภาคอุตสาหกรรมโดยรวม ซึ่งหากพิจารณาตามขนาดของธุรกิจก็พบแนวโน้มที่เกิดขึ้นมานานและยังคงทวีความรุนแรงขึ้นเรื่อย ๆ คือกลุ่มธุรกิจขนาดกลาง (Medium Size) และกลุ่มธุรกิจขนาดย่อมหรือเอสเอ็มอี (SME) ขนาดเล็ก ที่ระดับความมั่นใจในการดำเนินธุรกิจยิ่งปรับตัวลงอย่างเห็นได้ชัดเมื่อเทียบกับกลุ่มทุนขนาดใหญ่

ความแตกต่างนี้ยังแสดงออกอย่างชัดเจนเมื่อแยกแยะวิเคราะห์ตามรายสาขาธุรกิจ โดยในด้านหนึ่ง กลุ่มอุตสาหกรรมอิเล็กทรอนิกส์ยังคงมีระดับความเชื่อมั่นที่อยู่ในเกณฑ์สูงมากและมีการมองทิศทางอนาคตข้างหน้าค่อนข้างสดใสจในอีกด้านหนึ่ง หลาย ๆ สาขาธุรกิจที่ต้องรับแรงกระแทกโดยตรงจากสถานการณ์สงคราม ความผันผวนของราคาพลังงาน ตลอดจนกลุ่มธุรกิจที่ต้องพึ่งพากำลังซื้อภายในประเทศเป็นหลัก กลับต้องเผชิญกับความกดดันอย่างหนักและมีความวิตกกังวลต่อการอยู่รอดในอนาคตมากกว่าอย่างเห็นได้ชัด

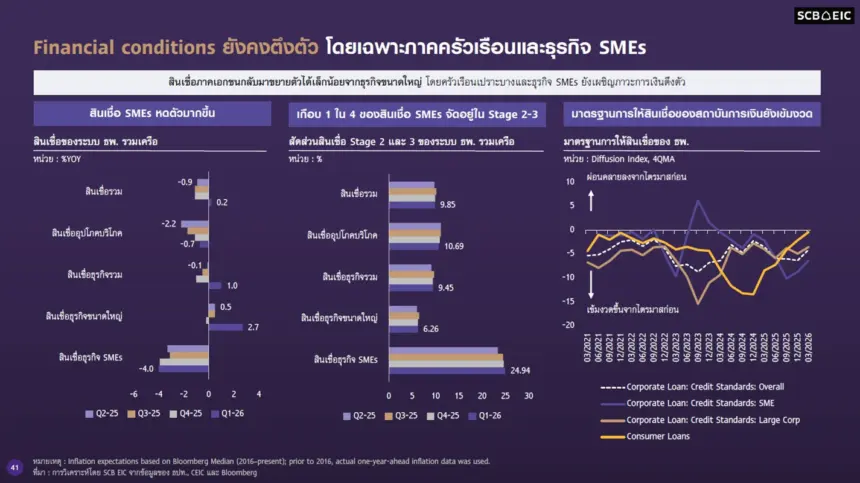

ดร.ยรรยงกล่าวว่า อัตราดอกเบี้ยนโยบายอยู่ในระดับที่ค่อนข้างต่ำที่ 1% แต่ภาวะการเงินในประเทศยังคงตึงตัว หากพิจารณาในแง่ของปริมาณจะพบว่ายอดสินเชื่อรวมของระบบเกือบจะอยู่ในภาวะติดลบ โดยส่วนต่างที่ปรับตัวเป็นบวกได้เล็กน้อยนั้นมาจากสินเชื่อของธุรกิจขนาดใหญ่ อาจจะมาจากบริษัทพลังงานที่จำเป็นต้องพึ่งพาวงเงินสินเชื่อและสภาพคล่องจากสถาบันการเงินเพิ่มขึ้นเพื่อนำไปใช้จัดซื้อน้ำมัน

แต่ในกลุ่มอื่น ๆ ยังคงเผชิญภาวะติดลบอย่างต่อเนื่อง โดยเฉพาะในกลุ่มธุรกิจขนาดกลางและขนาดย่อม (SME) ซึ่งหากประเมินในมิติของคุณภาพสินเชื่อโดยรวมตัวเลขของกลุ่ม Stage 2 (ค้างชำระเกิน 30 วัน) และ Stage 3 (ค้างชำระเกิน 90 วัน) มาผสมผสานกัน จะเห็นแนวโน้มความเสี่ยงที่ปรับตัวสูงขึ้นเรื่อย ๆ โดยปัจจุบันพบว่ามีสัดส่วนสูงถึงประมาณครึ่งหนึ่งของยอดสินเชื่อ SME ทั้งหมดที่

ในฝั่งของราคาหรือต้นทุนทางการเงินก็มีแรงกดดันที่พุ่งสูงขึ้นเช่นกัน แม้ดอกเบี้ยนโยบายจะคงอยู่ที่ระดับ 1% แต่สถานการณ์ความขัดแย้งและสงครามในโลกได้ส่งผลให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve) ของไทยปรับตัวดีดสูงขึ้นตามทิศทางของตลาดการเงินโลก ซึ่งปัจจัยนี้ไม่เพียงแต่จะเพิ่มต้นทุนการกู้ยืมของภาครัฐเท่านั้น แต่ยังส่งผ่านและมีผลต่อต้นทุนการระดมทุนของภาคเอกชนให้สูงขึ้นตามไปด้วย

ภาคธุรกิจยังต้องแบกรับภาระในส่วนของส่วนต่างอัตราผลตอบแทน (Credit Spread) หรือต้นทุนส่วนเพิ่มที่หักออกจากต้นทุนของรัฐบาลที่ปรับตัวสูงขึ้นตามระดับความเสี่ยงทางการเงิน (Rating) อีกด้วย โดยเฉพาะในสภาวะที่ตลาดการเงินโลกอยู่ในภาวะหลีกเลี่ยงความเสี่ยง (Risk Off) และมีความกังวลต่อคุณภาพของภาคธุรกิจ

กลุ่มธุรกิจที่มีระดับความน่าเชื่อถือต่ำหรืออ่อนแอกว่าจะต้องเผชิญกับ Credit Spread ที่ขยายกว้างขึ้นอย่างมาก ขณะที่แนวโน้มการผิดนัดชำระหนี้หุ้นกู้ก็ยังคงอยู่ในทิศทางขาขึ้น ซึ่งส่งผลกระทบโดยตรงต่อความสามารถในการต่ออายุหุ้นกู้ (Rollover) ของภาคเอกชน โดยกลุ่มธุรกิจที่มีอันดับความน่าเชื่อถือในระดับที่ดีตั้งแต่ A- ขึ้นไป จะยังคงมีความสามารถในการระดมทุนและมียอดจองเกินจำนวนที่เสนอขาย (Over Subscribe) อยู่ที่ระดับ 109% แต่หากเป็นกลุ่มธุรกิจที่มีเรตติ้งต่ำกว่า A- หรือกลุ่มที่ไม่มีการจัดอันดับความน่าเชื่อถือ (Non-Rated) อัตราความสำเร็จในการทำ Rollover หุ้นกู้จะต่ำลงเรื่อย ๆ

ในส่วนของเสถียรภาพด้านต่างประเทศ ค่าเงินบาทนับตั้งแต่เกิดสถานการณ์สงครามปรับตัวอ่อนค่าลงไปประมาณ 5% และภาพรวมทั้งปีปรับลดลงราว 3% อย่างไรก็ตามการอ่อนค่าของค่าเงินบาทยังไม่นับว่ารุนแรงมากนักเนื่องจากเงินบาทแข็งค่ามาเป็นเวลานาน การอ่อนค่าลงบ้างในระยะนี้จึงยังไม่น่ากังวลและถือว่ามีเสถียรภาพมากกว่าบางประเทศในภูมิภาคอาเซียน เช่น อินโดนีเซียที่ต้องเผชิญสภาวะกึ่งวิกฤต (Mini Crisis) จากปัญหากระแสเงินทุนไหลออกอย่างรุนแรงจนธนาคารกลางอินโดนีเซียถูกกดดันให้ต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อประคองค่าเงินที่อ่อนค่าลงไปมาก

สำหรับตลาดหุ้นไทยในปีนี้สามารถพลิกกลับมาเติบโตเป็นบวกได้หลังจากที่ติดลบต่อเนื่องมาหลายปี แต่การเติบโตนี้ไม่ได้กระจายตัวไปยังธุรกิจส่วนใหญ่ แต่กระจุกตัวอยู่เพียงแค่กลุ่มหุ้นพลังงานและกลุ่มชิ้นส่วนอิเล็กทรอนิกส์บางบริษัทเท่านั้น อย่างไรก็ตามภาพรวมก็ยังถือว่ามีความแข็งแกร่งกว่าตลาดหุ้นอินโดนีเซียที่ปรับฐานลงไปค่อนข้างรุนแรง เนื่องจากนักลงทุนในตลาดเริ่มแยกแยะสินทรัพย์ตามความมั่นคงของประเทศ โดยประเทศไทยยังคงมีจุดแข็งสำคัญในเรื่องของเงินทุนสำรองระหว่างประเทศที่อยู่ในระดับสูงมากเมื่อเทียบกับสัดส่วน GDP และสัดส่วนหนี้สินต่างประเทศระยะสั้น

จากปัจจัยด้านเสถียรภาพต่างประเทศและทิศทางเงินเฟ้อที่คาดว่าจะสามารถบริหารจัดการได้ โดยประเมินว่าอัตราเงินเฟ้อในปีหน้าจะทยอยปรับลดลงมาอยู่ภายใต้กรอบเป้าหมายหรืออาจจะต่ำกว่ากรอบเป้าหมายจากผลของฐานที่สูงในปีนี้ เช่นเดียวกับรูปแบบของเงินเฟ้อในอดีตช่วงความขัดแย้งรัสเซีย-ยูเครน หรือสถานการณ์ในอิหร่านที่เมื่อผ่านพ้นช่วงที่พุ่งสูงและเศรษฐกิจเริ่มชะลอตัว อัตราเงินเฟ้อก็จะดิ่งต่ำลงอย่างรวดเร็ว

“คณะกรรมการนโยบายการเงิน (กนง.) จึงน่าจะไม่ถูกกดดัน ให้ต้องดำเนินนโยบายปรับขึ้นอัตราดอกเบี้ยตามธนาคารกลางหลักอื่น ๆ ในโลก และมีแนวโน้มสูงที่จะดำเนินนโยบายคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1% ตลอดทั้งปีนี้ เพื่อประคับประคองเศรษฐกิจไทยที่มีความเปราะบางให้เดินหน้าต่อไปได้” ดร.ยรรยงกล่าว

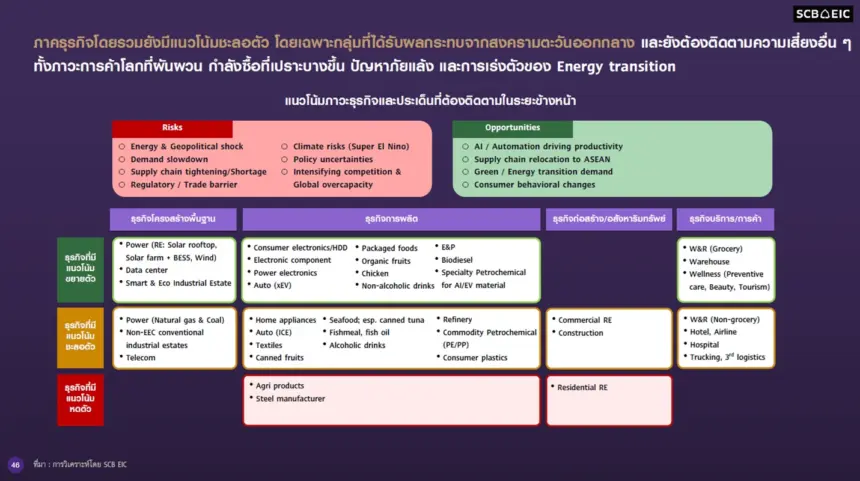

นางสาวปราณิดา ศยามานนท์ ผู้อำนวยการ ผู้บริหารฝ่าย Industry Analysis กล่าวถึง กลยุทธ์การปรับตัวและโอกาสของภาคธุรกิจ (Business Adaptation & Opportunities) ภายใต้ความท้าทายรอบด้านและกระแสหลัก (Mega Trends) ที่กำลังเกิดขึ้นในเศรษฐกิจโลก เพื่อให้ธุรกิจสามารถอยู่รอดและเติบโตได้อย่างยั่งยืน

นางสาวปราณิดากล่าวว่า แม้สถานการณ์ความขัดแย้งและสงครามในตะวันออกกลางจะเริ่มมีทิศทางคลี่คลายลง แต่ภาคธุรกิจไทยยังคงต้องเผชิญกับความท้าทายระลอกใหม่จากสภาวะเศรษฐกิจที่มีความผันผวนและมีความเปราะบางในการฟื้นตัว โดยภาพรวมของแนวโน้มการดำเนินธุรกิจในช่วงที่เหลือของปีนี้จะอยู่ในลักษณะชะลอตัว และมีบางกลุ่มอุตสาหกรรมที่เสี่ยงที่จะหดตัวลงอย่างต่อเนื่องจากปัจจัยด้านต้นทุนและกำลังซื้อที่ยังคงอ่อนแอ เ

ท่ามกลางความไม่แน่นอนทางเศรษฐกิจ แต่ละสาขาธุรกิจมีทิศทางแตกต่างกันอย่างชัดเจนตามความสามารถในการตอบรับกระแสโลก

กลุ่มธุรกิจที่มีโอกาส กลุ่มธุรกิจที่สามารถเกาะกระแสหลักของโลกยังคงมีแนวโน้มเติบโตและไปต่อได้ดี โดยเฉพาะกลุ่มอุตสาหกรรมเทคโนโลยีที่ตอบโจทย์ AI เทรนด์ เช่น โครงการพัฒนา Data Center และสินค้ากลุ่มอิเล็กทรอนิกส์ขั้นสูง ควบคู่ไปกับกลุ่มธุรกิจที่เกี่ยวเนื่องกับ Health & Wellness ซึ่งเป็นอีกหนึ่งเมกะเทรนด์ที่สร้างโอกาสเติบโตได้อย่างแข็งแกร่ง

กลุ่มธุรกิจที่เผชิญปัจจัยเสี่ยงรุนแรง ภาคธุรกิจที่พึ่งพากำลังซื้อภายในประเทศและเผชิญมรสุมต้นทุนยังคงน่ากังวล โดยเฉพาะภาคอสังหาริมทรัพย์ที่ส่งสัญญาณชะลอตัวลงอย่างต่อเนื่อง เช่นเดียวกับภาคเกษตรกรรมที่มีทิศทางหดตัวลงในปีนี้ เนื่องจากได้รับผลกระทบสองด้านทั้งจากปัญหาราคาสินค้าเกษตรตกต่ำและต้นทุนการผลิตที่ยังอยู่ในระดับสูง

นางสาวปราณิดากล่าวว่า EIC ได้สรุปประเด็นความท้าทายสำคัญ 4 ด้านที่ผู้ประกอบการไทยหลีกเลี่ยงไม่ได้หลังจากสถานการณ์สงครามเริ่มคลี่คลาย ประกอบด้วย

นางสาวปราณิดากล่าวว่า ในมิติของปัจจัยการผลิต (Supply) แม้ราคาสินค้าโภคภัณฑ์ (Commodity) หลัก ๆ เช่น วัตถุดิบทางการเกษตร อลูมิเนียม หรือปุ๋ยเคมี จะเริ่มปรับลดลงมาบ้าง แต่ภาพรวมยังถือว่าอยู่ในระดับที่สูงเมื่อเทียบกับช่วงก่อนสงคราม เช่นเดียวกับค่าระวางเรือขนส่งสินค้า (Freight rate) ที่แม้จะผ่านจุดสูงสุดมาแล้วและมีแนวโน้มลดลงตามราคาน้ำมันและการทยอยเปิดช่องแคบขนส่ง แต่คาดว่าจะยังคงทรงตัวอยู่ในระดับสูงไปอีกระยะหนึ่ง ในส่วนของสต็อกวัตถุดิบสำคัญพลาสติกและปุ๋ยเคมีลดลงต่ำกว่าค่าเฉลี่ยอย่างมากจากผลของสงคราม ปัจจุบันแม้จะเริ่มฟื้นตัวขึ้นมาบ้าง แต่ในส่วนของปุ๋ยเคมียังคงเผชิญภาวะตึงตัวและต้องใช้เวลาอีกระยะในการกลับสู่ภาวะปกติ

ในฝั่งความต้องการซื้อ (Demand) ผลการสำรวจพฤติกรรมผู้บริโภคของ EIC ชี้ให้เห็นข้อมูลว่า ผู้บริโภคกว่า 80% มีความกังวลอย่างมากเกี่ยวกับภาระค่าใช้จ่ายที่ปรับตัวสูงขึ้น ซึ่งความกังวลนี้เกิดขึ้นกับทั้งกลุ่มประชากรที่มีรายได้สูงและรายได้ต่ำไม่ต่างกัน ส่งผลให้เกิดพฤติกรรมการลดทอนรายจ่ายที่ไม่จำเป็น และเลือก เลื่อนการซื้อสินค้าที่มีราคาสูงออกไปก่อน โดยเงินส่วนใหญ่ในอีก 12 เดือนข้างหน้าจะถูกจำกัดไว้กับสินค้าจำเป็นในชีวิตประจำวัน อาหาร เครื่องดื่ม และค่าเดินทางเท่านั้น ซึ่งในหมวดค่าเดินทางนั้น ผู้บริโภคกว่าครึ่งหนึ่งสะท้อนว่ามีภาระค่าใช้จ่ายที่เพิ่มขึ้นอย่างชัดเจนอันเป็นผลกระทบสืบเนื่องมาจากราคาพลังงานที่ทรงตัวในระดับสูง

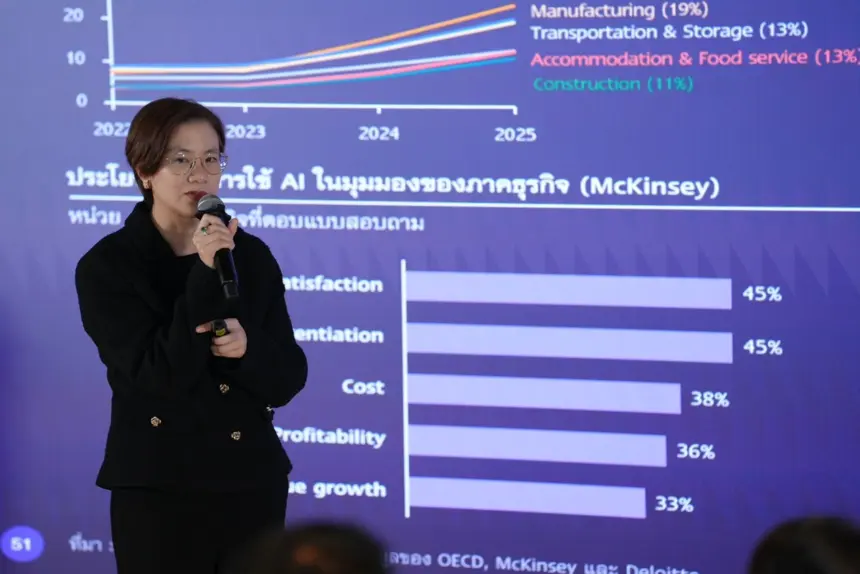

นางสาวปราณิดากล่าวต่อว่า ข้อมูลจากองค์กรระดับสากลอย่าง OECD และ Mackenzie ระบุตรงกันว่า ปัจจุบันบทบาทของ AI ไม่ได้จำกัดอยู่เฉพาะในกลุ่มธุรกิจไอทีหรือเทคโนโลยีอีกต่อไป แต่ได้รุกคืบเข้าสู่ธุรกิจดั้งเดิม เช่น ค้าปลีก-ค้าส่ง (Wholesale & Retail) อสังหาริมทรัพย์ (Real Estate) และภาคการผลิต (Manufacturing) อย่างเป็นรูปธรรม โดยถูกนำมาใช้เพื่อวัตถุด้านการสร้างประสบการณ์ที่ดีให้ลูกค้า การสร้างความแตกต่างในเชิงการแข่งขัน และที่สำคัญที่สุดคือเพื่อลดต้นทุนการดำเนินงาน

สำหรับประเทศไทย ผลการสำรวจของ EIC พบสัญญาณบวกที่น่าสนใจว่า กลุ่มธุรกิจขนาดกลางและขนาดย่อม (SME) มีสัดส่วนการตอบรับที่จะลงทุนในเทคโนโลยี AI เพิ่มขึ้นอย่างมีนัยสำคัญ ไม่ได้กระจุกตัวอยู่เฉพาะกลุ่มทุนขนาดใหญ่เท่านั้น จากการสัมภาษณ์ผู้ประกอบการไทยใน 3 เซกเตอร์หลัก พบการประยุกต์ใช้เทคโนโลยีที่ชัดเจน

เพื่อฝ่าฟันความไม่แน่นอนทางเศรษฐกิจสูง ภาคธุรกิจไทยในแต่ละอุตสาหกรรมจำเป็นต้องเร่งปรับโมเดลธุรกิจและกลยุทธ์การดำเนินงาน โดย