วิจัยกรุงศรีวิเคราะห์ ปัญหาการไหลทะลักของสินค้าจีนว่า ความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีนรอบใหม่ อาจยิ่งซ้ำเติมปัญหาการไหลทะลักของสินค้าจีนที่ไทยกำลังเผชิญอยู่ ซึ่งเป็นผลสืบเนื่องจากสงครามการค้ารอบแรกและภาวะอุปทานส่วนเกินของจีน อุตสาหกรรมการผลิตที่อ่อนแอเป็นทุนเดิมมีแนวโน้มหดตัวต่อเนื่อง ขณะที่บางอุตสาหกรรมที่เคยเติบโตได้อาจพลิกกลับมาหดตัว ดังนั้น รัฐบาลจึงต้องวางมาตรการรับมืออย่างครอบคลม โดยไม่ควรจำกัดเพียงการเจรจากับสหรัฐฯ เแต่ควรขยายไปสู่การหารือกับคู่ค้าอื่น รวมถึงจีน ควบคู่ไปกับการให้เงินช่วยเหลือธุรกิจที่ได้รับผลกระทบ การยกระดับอุตสาหกรรมด้วยเทคโนโลยี การส่งเสริมสินค้าพรีเบียบ “แบรนด์ไทย” และการเร่งหาตลาดใหม่เพื่อลดการพึ่งพาจีน

Research Intelligenceของวิจัยกรุงศรี ระบุว่าไทยเผชิญกับปัญหาการไหลทะลักของสินค้าจีนนับตั้งแต่สงครามการค้ารอบที่ 1 (พ.ศ. 2561-2563) หลังจีนส่งออกไปยังสหรัฐฯ ได้ลดลง และต้องขยายการส่งออกไปยังประเทศอื่นแทน โดยเฉพาะ ไทยและอาเซียน ขณะเดียวกัน ภาวะอุปทานส่วนเกินในภาคการผลิตของจีนที่ย่ำแย่ลงหลังโควิด ยังกดดันให้จีนต้องเร่งการส่งออกสินค้าไปยังตลาดโลก ซึ่งยิ่งซ้ำเติมปัญหาสินค้าจีนล้นตลาดไทยในระยะที่ผ่านมา ในระยะข้างหน้า ความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีนรอบใหม่ อาจยิ่งทำให้ไทยเผชิญแรงกดดันที่เพิ่มมากขึ้นจากการไหลทะลักของสินค้าจีนอย่างต่อเนื่อง

จากการวิเคราะห์ด้วยแบบจำลอง GTAP พบว่า ในกรณีที่แย่ที่สุด ซึ่งทั้งฝ่ายต่างขึ้นภาษีนำเข้าระหว่างกันเกิน 100% สินค้าจากจีนอาจไหลเข้าสู่ไทยเพิ่มสูงขึ้นถึง 13.6% ในระยะยาว ซึ่งนับว่าสูงมากเมื่อเทียบกับการนำเข้ารวมของไทยที่ขยายตัวเพียง 1.1% นอกจากนี้ ภาคการผลิตที่อ่อนแอเป็นทุนเดิม ยังมีแนวโน้มหดตัวต่อเนื่องในระยะยาว เช่น ยางและพลาสติก สิ่งทอ เครื่องหนัง และรองเท้า รวมถึงเครื่องจักรและอุปกรณ์ หรือแม้แต่บางอุตสาหกรรมที่เคยเติบโตได้ อาจพลิกกลับมาหดตัว เช่น อาหารและเครื่องดื่ม

ดังนั้น รัฐบาลจึงจำเป็นต้องวางมาตรการรับมืออย่างครอบคลุม โดยไม่ควรจำกัดเพียงการเจรจาการค้ากับสหรัฐฯ เแต่ควรขยายไปสู่การหารือกับคู่ค้าอื่น รวมถึงจีน ควบคู่ไปกับการให้เงินช่วยเหลือแบบเฉพาะเจาะจงกับธุรกิจที่ได้รับผลกระทบ การยกระดับศักยภาพอุตสาหกรรมด้วยเทคโนโลยี การส่งเสริมสินค้าพรีเมียมภายใต้ “แบรนด์ไทย” รวมถึงการเร่งหาตลาดใหม่ ซึ่งนอกจากจะช่วยลดการพึ่งพาจีน ยังเป็นการเปิดทางให้ไทยมีอิสระมากขึ้นในการใช้มาตรการตอบโต้การทุ่มตลาดภายใต้กรอบ WTO ในกรณีที่จำเป็น

ย้อนดูภาวะสินค้าจีนล้นตลาดไทยในระยะที่ผ่านมา

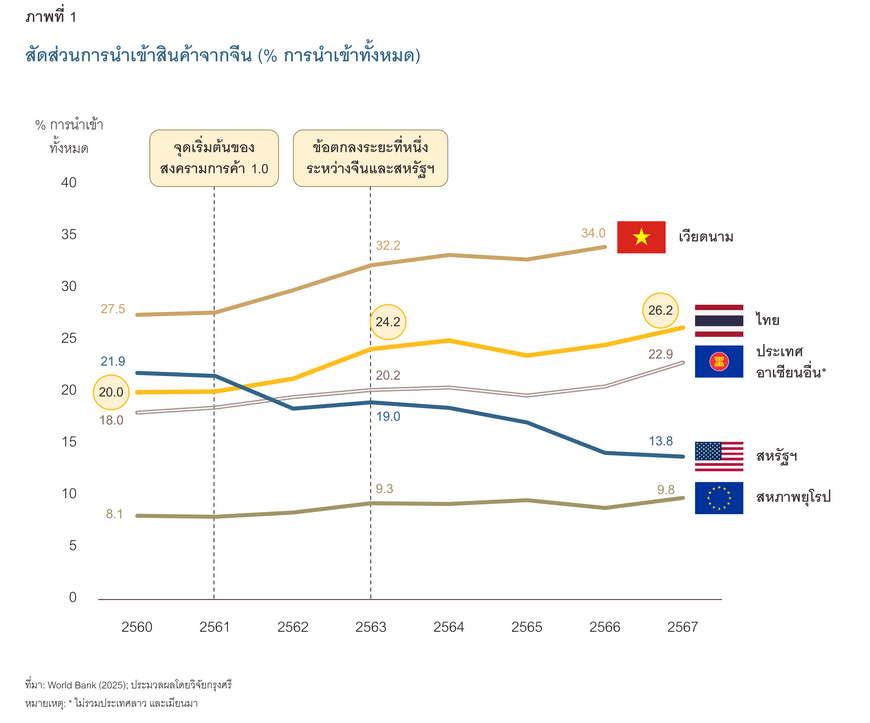

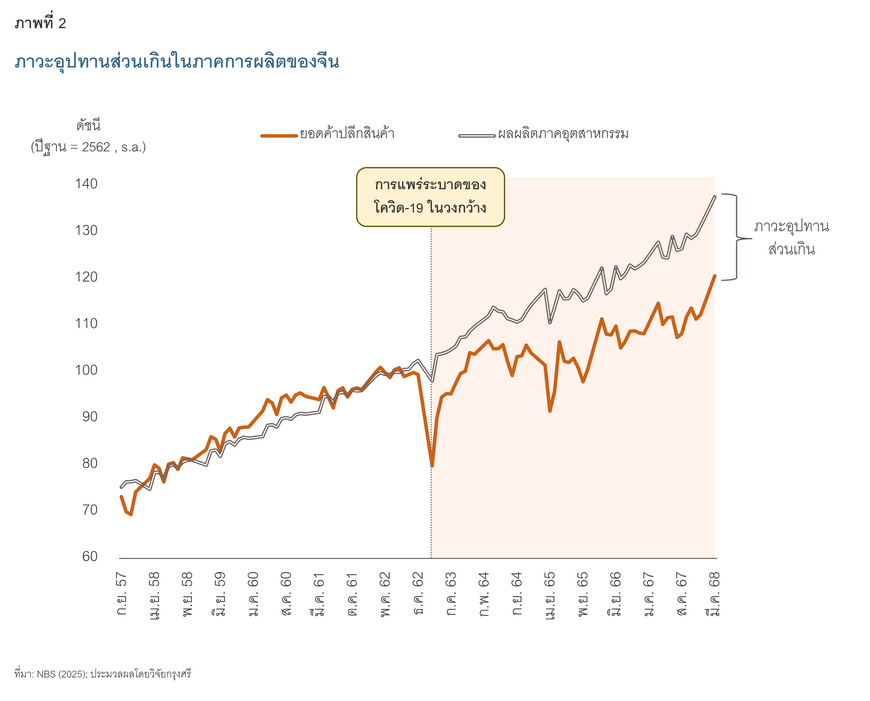

นับตั้งแต่ช่วงสงครามการค้ารอบที่ 1 (พ.ศ. 2561–2563) ไทยเผชิญกับการไหลทะลักของสินค้าจีน หลังจีนขยายการส่งออกมายังไทยและอาเซียนมากขึ้นเพื่อทดแทนการส่งออกไปยังสหรัฐฯ ที่ลดลงจากการขึ้นภาษีนำเข้าสินค้าของสหรัฐฯ สถานการณ์นี้ส่งผลให้สัดส่วนการนำเข้าสินค้าจากจีนของไทยตลอดจนประเทศต่างๆ ในภูมิภาค เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงเวลาดังกล่าว (ภาพที่ 1) นอกจากนี้ ภาวะอุปทานส่วนเกินในภาคการผลิตของจีนซึ่งย่ำแย่ลงอย่างเห็นได้ชัดหลังโควิด (ภาพที่ 2) ยังเป็นอีกหนึ่งปัจจัยที่ซ้ำเติมภาวะสินค้าจีนล้นตลาดโลกและไทยในระยะที่ผ่านมา โดยข้อมูลล่าสุดบ่งชี้ว่าจีนยังคงมีกำลังการผลิตส่วนเกินในหลายอุตสาหกรรมและยังไม่มีแนวโน้มที่ภาวะอุปทานส่วนเกินจะดีขึ้นอย่างชัดเจน ซึ่งปัจจัยนี้จะนำไปสู่การเร่งส่งออกสินค้าไปยังตลาดโลก รวมถึงไทย

สงครามการค้า 2.0 อาจซ้ำเติมภาวะสินค้าจีนล้นตลาด

ตั้งแต่ต้นปีที่ผ่านมา ความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนได้กลับมาทวีความรุนแรงขึ้นอีกครั้ง โดยทั้งสองประเทศได้ขึ้นภาษีนำเข้าตอบโต้ (Reciprocal Tariff) ระหว่างกันจนสูงเกินกว่า 100% สถานการณ์ดังกล่าวนำมาซึ่งความกังวลเกี่ยวกับผลกระทบทางเศรษฐกิจที่จะเกิดขึ้นทั่วโลก อย่างไรก็ตาม ล่าสุดเมื่อวันที่ 12 พฤษภาคม 2568 ทั้งสองฝ่ายได้เห็นชอบร่วมกันที่จะลดภาษีนำเข้าระหว่างกันเป็นการชั่วคราว 90 วัน โดยสหรัฐฯ จะลดอัตราภาษีนำเข้าสินค้าจีนจาก 145% เป็น 30% และจีนจะลดอัตราภาษีนำเข้าสินค้าสหรัฐฯ จาก 125% เป็น 10% (Leonard, 2025)

ความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนรอบใหม่นี้ มีแนวโน้มทำให้สัดส่วนการส่งออกของจีนไปยังสหรัฐฯ ในระยะยาวลดลงอย่างมีนัยสำคัญ จากเดิมที่มีสัดส่วน 16.1% ในปี 2566 อาจลดลงจนเกือบเป็นศูนย์ในกรณีที่ทั้งสองประเทศขึ้นภาษีนำเข้าเกินกว่า 100% หรืออาจลดลงเหลือประมาณ 7.3% ในกรณีที่ทั้งสองฝ่ายลดภาษีนำเข้าลงมาที่ 30% และ 10% ตามลำดับ ซึ่งเป็นระดับที่ได้ตกลงกันล่าสุด

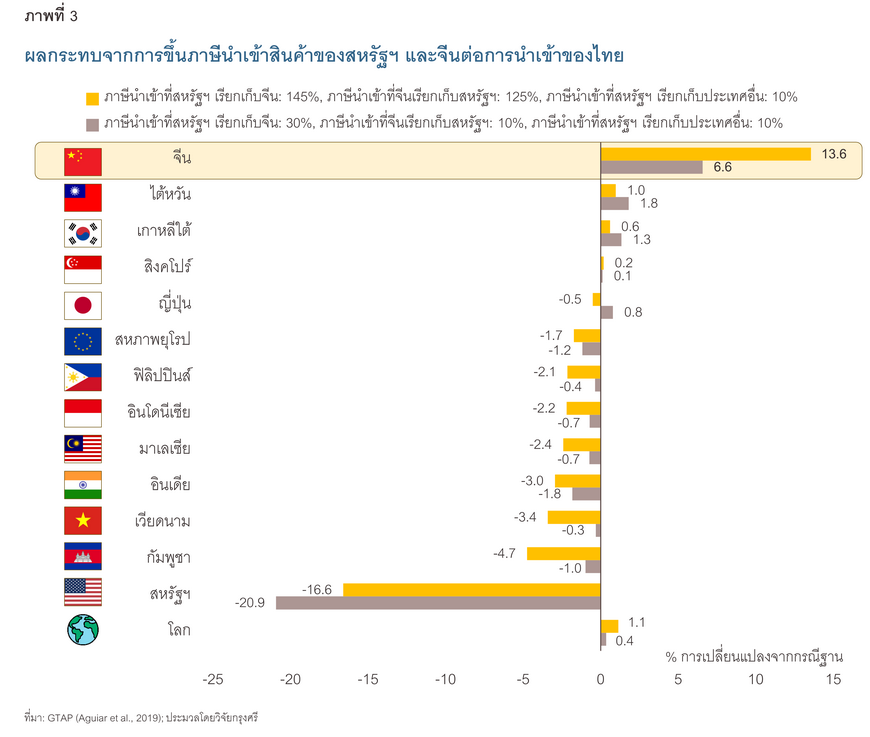

ผลกระทบสำคัญสำหรับไทยคือ การส่งออกจากจีนไปยังสหรัฐฯ ที่ลดลงดังกล่าว ทำให้จีนต้องกระจายการส่งออกสินค้าไปยังคู่ค้าต่างๆ มากขึ้น รวมถึงไทย ซึ่งจะยิ่งซ้ำเติมภาวะสินค้าจีนล้นตลาดที่ไทยเผชิญอยู่นับตั้งแต่สงครามการค้ารอบที่ 1 โดยจากการวิเคราะห์ผลกระทบด้วยแบบจำลอง GTAP พบว่าในกรณีที่แย่ที่สุด ซึ่งทั้งสองฝ่ายขึ้นภาษีระหว่างกันเกิน 100% สินค้าจากจีนอาจไหลเข้าสู่ไทยเพิ่มสูงขึ้นถึง 13.6% ซึ่งนับว่าสูงมากเมื่อเทียบกับการนำเข้ารวมของไทยที่ขยายตัวเพียง 1.1% (ภาพที่ 3)

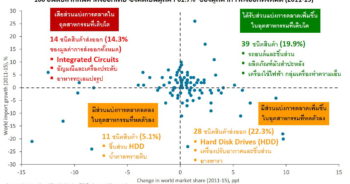

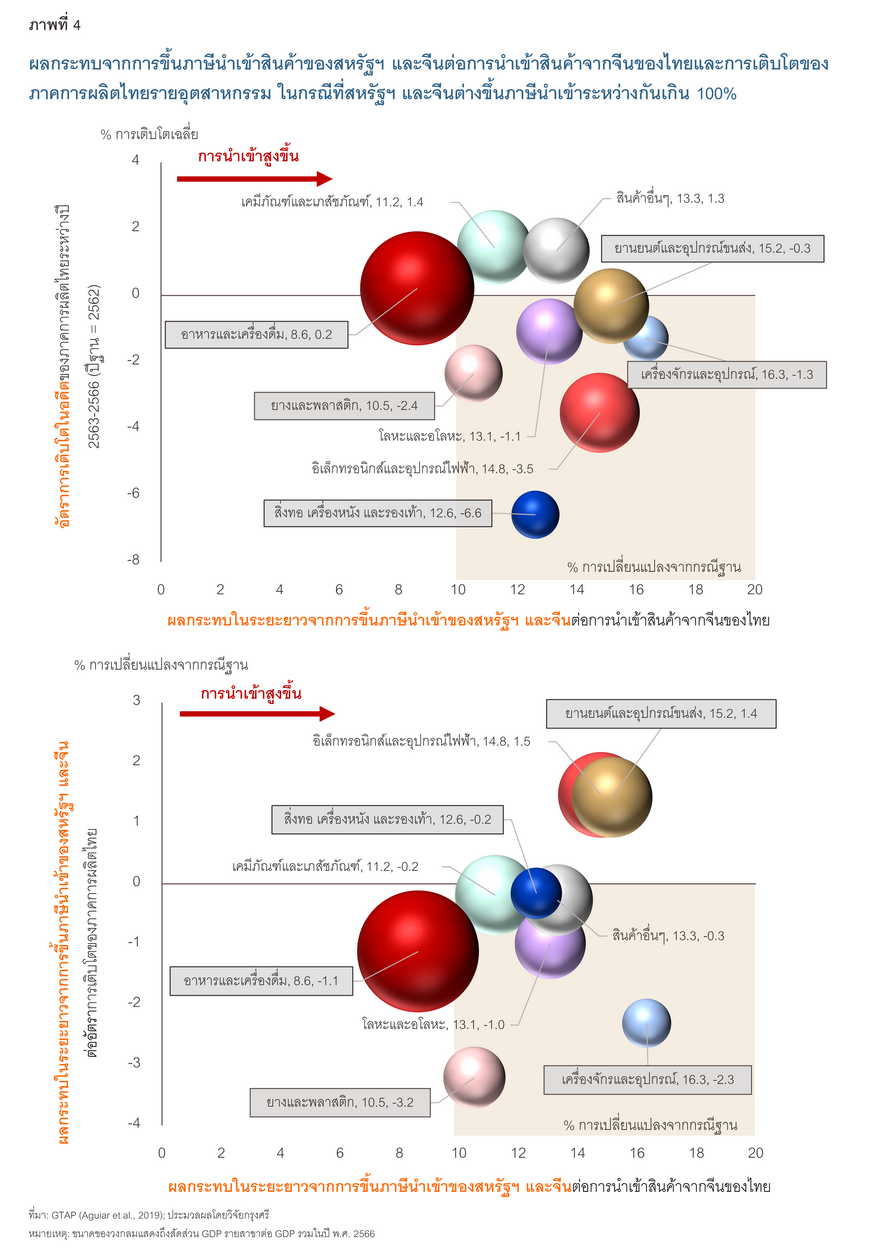

เมื่อพิจารณารายอุตสาหกรรม พบว่าการไหลทะลักของสินค้าจากจีนอันเนื่องมาจากการขึ้นภาษีนำเข้าของสหรัฐฯ และการโต้กลับของจีน (แกนนอนในภาพที่ 4 บนและล่าง) จะยิ่งทำให้ภาคการผลิตที่อ่อนแอเป็นทุนเดิม กล่าวคือ อุตสาหกรรมที่มีอัตราการเติบโตเฉลี่ยช่วงหลังโควิดต่ำหรือติดลบ (แกนตั้งในภาพที่ 4 บน) มีแนวโน้มหดตัวต่อเนื่องในระยะยาว (แกนตั้งในภาพที่ 4 ล่าง) โดยตัวอย่างอุตสาหกรรมเหล่านี้ได้แก่ ยางและพลาสติก สิ่งทอ เครื่องหนัง และรองเท้า และเครื่องจักรและอุปกรณ์ นอกจากนี้ บางอุตสาหกรรมที่เคยเติบโตได้ อาจพลิกกลับมาหดตัว เช่น อาหารและเครื่องดื่ม

ขณะเดียวกัน แม้บางอุตสาหกรรมอาจได้รับประโยชน์บางส่วนในระยะยาว เช่น ยานยนต์และอุปกรณ์ขนส่ง จากการส่งออกเพื่อทดแทนสินค้าจีนและสหรัฐฯ ที่มีราคาสูงขึ้นโดยเปรียบเทียบ รวมถึงการขยายการลงทุนและย้ายฐานการผลิต แต่ผลบวกที่ตกถึงภาคธุรกิจไทยอาจจำกัด ส่วนหนึ่งอาจเป็นผลจากการที่จีนใช้ไทยเป็นทางผ่านเพื่อเลี่ยงภาษี ซึ่งอาจสร้างมูลค่าเพิ่มจริงในประเทศที่ไม่มากนัก นอกจากนี้ บริษัทในอุตสาหกรรมเหล่านี้ส่วนใหญ่ถือครองโดยบริษัทต่างชาติเป็นสัดส่วนสูงถึง 70-90%1

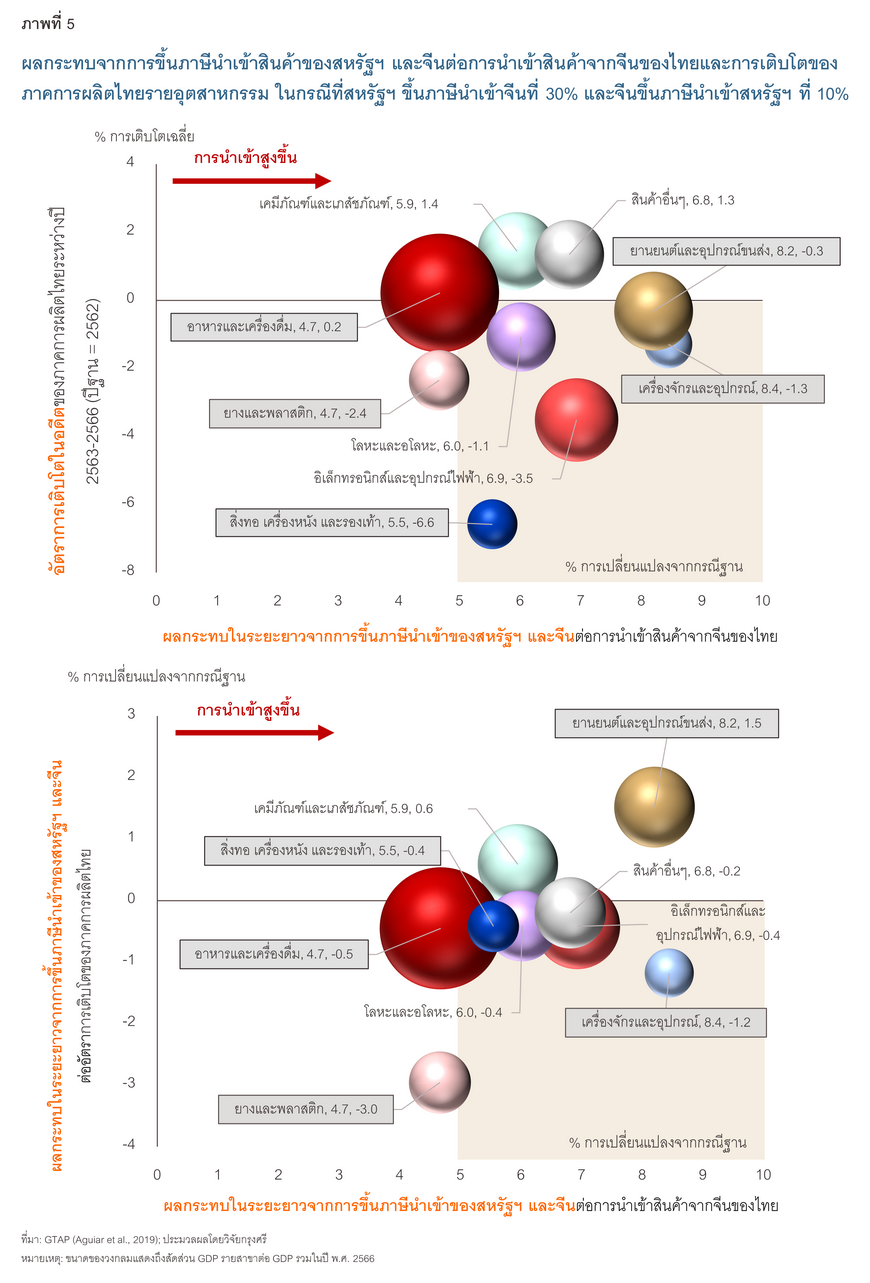

แม้ผลกระทบจากการไหลทะลักของสินค้าจากจีนต่อภาคการผลิตไทยในระยะยาวอาจลดลงชั่วคราวจากการที่สหรัฐฯ และจีนลดภาษีนำเข้าระหว่างกัน (ภาพที่ 5 ล่าง) เมื่อเทียบกับกรณีสุดโต่งที่ทั้งสองฝ่ายขึ้นภาษีเกิน 100% (ภาพที่ 4 ล่าง) แต่ธุรกิจไทยยังคงมีแนวโน้มเผชิญความเสี่ยงจากการทุ่มตลาดจากจีนอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในอุตสาหกรรมที่มีความอ่อนไหวต่อการแข่งขันด้านราคา นอกจากนี้ ความไม่แน่นอนด้านนโยบายภาษีของสหรัฐฯ ก็อาจนำไปสู่การเปลี่ยนแปลงระดับภาษีในอนาคต ซึ่งอาจส่งผลกระทบรุนแรงกว่าปัจจุบัน แม้อาจไม่กลับไปรุนแรงเท่ากับกรณีสุดโต่ง

มุมมองวิจัยกรุงศรี

แม้ภาษีนำเข้าระหว่างสหรัฐฯ กับจีนจะลดลงชั่วคราว แต่ธุรกิจไทยยังมีแนวโน้มเผชิญแรงกดดันจากการไหลทะลักเข้ามาของสินค้าจีน และความไม่แน่นอนด้านนโยบายภาษีของสหรัฐฯ ที่อาจเปลี่ยนแปลงได้ตลอดเวลา ซึ่งสะท้อนจากสถานการณ์ล่าสุดเมื่อวันที่ 16 พฤษภาคม 2568 โดยประธานาธิบดีทรัมป์ได้ส่งสัญญาณว่า สหรัฐฯ ไม่สามารถเจรจากับประเทศต่างๆ ได้ทั้งหมด และจะกำหนดอัตราภาษีเพียงฝ่ายเดียวกับแต่ละชาติแทนในอีก 2-3 สัปดาห์ข้างหน้า ซึ่งอาจทำให้ข้อเสนอที่ไทยยื่นให้กับสหรัฐฯ ก่อนหน้านี้ไม่เกิดผลในเชิงรูปธรรม (Dlouhy, 2025)

นอกจากนี้ ข้อเสนอของไทยที่ผ่านมายังมีจุดที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะในประเด็นการแลกเปลี่ยนผลประโยชน์หลายด้านเพื่อแลกกับการลดภาษีนำเข้า เช่น การเปิดตลาดสินค้า ซึ่งในท้ายที่สุดอาจย้อนกลับมากระทบตลาดภายในประเทศและซ้ำเติมภาวะสินค้าจีนล้นตลาดไทย การเจรจาการค้าจึงต้องคำนึงถึงผลกระทบระยะยาวและความสมดุลของผลประโยชน์ทั้งสองฝ่าย

ในสถานการณ์ปัจจุบัน ไทยกำลังเผชิญแรงกดดันหลายด้านพร้อมกัน ดังนี้

ภายใต้สถานการณ์นี้ รัฐบาลจึงจำเป็นต้องวางมาตรการรับมืออย่างครอบคลุม โดยไม่ควรจำกัดเพียงการเจรจาการค้ากับสหรัฐฯ แต่ควรขยายไปสู่การหารือกับคู่ค้าอื่น รวมถึงจีน โดยเฉพาะในประเด็นที่สินค้าจีนไหลทะลักเข้าไทย และที่สำคัญคือ การเร่งออกมาตรการช่วยเหลือผู้ผลิตไทยเพิ่มเติม ซึ่งอาจแบ่งเป็นมาตรการระยะสั้นและระยะยาว ดังนี้

โดยสรุป สงครามการค้า 2.0 ระหว่างสหรัฐฯ และจีนกำลังสร้างความท้าทายอย่างมากต่อเศรษฐกิจไทย โดยเฉพาะในภาคการผลิตที่มีความอ่อนไหวต่อการแข่งขันด้านราคา แม้จะมีการลดภาษีนำเข้าระหว่างสองประเทศเป็นการชั่วคราว แต่ความไม่แน่นอนในนโยบายการค้าของสหรัฐฯ ยังคงเป็นปัจจัยเสี่ยงสำคัญ ดังนั้น ภาครัฐและภาคเอกชนไทยจึงต้องเตรียมพร้อมรับมือกับสถานการณ์ดังกล่าวอย่างรอบคอบและรัดกุม เพื่อลดผลกระทบในระยะสั้นและเสริมสร้างความแข็งแกร่งในระยะยาว

อ้างอิง

Aguiar, A., Chepeliev, M., Corong, E., McDougall, R., & van der Mensbrugghe, D. (2019). The GTAP Data Base: Version 10. Journal of Global Economic Analysis, 4(1), 1-27. Retrieved from https://www.jgea.org/ojs/index.php/jgea/article/view/77

Business Online Public Company Limited (BOL). (2025). ENLITE [Database]. Retrieved from https://enlite.bol.co.th/enlite/

Dlouhy, J. A. (2025). Trump says US to set tariff rates for other nations in weeks. Bloomberg. Retrieved from https://www.bloomberg.com/news/articles/2025-05-16/trump-says-us-will-set-tariff-rates-for-other-nations-in-weeks?sref=s4Mndd0n

Leonard, J. (2025, May 12). US and China agree to major reductions in tariffs for 90 days. Bloomberg. Retrieved from https://www.bloomberg.com/news/articles/2025-05-12/us-and-china-agree-to-major-reductions-in-tariffs-for-90-days

National Bureau of Statistics of China (NBS). (2025). Monthly Data [Database]. Retrieved from https://data.stats.gov.cn/english/easyquery.htm?cn=A01

World Bank. (2025). World Integrated Trade Solution [Database]. Retrieved from https://wits.worldbank.org/

1/ คำนวณด้วยข้อมูลจาก ENLITE (BOL, 2025) โดยอุตสาหกรรมยานยนต์และอุปกรณ์ขนส่ง มีสัดส่วนการถือครองบริษัทโดยต่างชาติเฉลี่ยที่ประมาณ 73% ในปี 2566

ข่าวหรือบทความที่เกี่ยวข้อง