แนวคิดเรื่อง “การบริโภคอย่างมีจิตสำนึกและรับผิดชอบ” หรือ “Conscious consumerism” กำลังได้รับความสนใจอย่างแพร่หลาย เนื่องจากผู้บริโภคเริ่มใส่ใจต่อผลกระทบที่เกิดจากการเลือกซื้อสินค้าและบริการในชีวิตประจำวัน และบางส่วนยังยินดีจะจ่ายเงินเพิ่มขึ้นเพื่อสนับสนุนผลิตภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อมและสังคม สะท้อนจากมูลค่าตลาดของกลุ่มผลิตภัณฑ์เพื่อความยั่งยืนของโลกที่ขยายตัวเฉลี่ยปีละ 10% ในช่วงปี 2019 – 2023 ซึ่งคิดเป็นสัดส่วนราว 19% ของยอดขายสินค้าทั้งหมดจากทั่วโลก โดยแนวคิด Conscious consumerism ที่ผู้บริโภคให้ความสำคัญค่อนข้างครอบคลุมในหลายมิติ อาทิ การหันมาให้ความสำคัญกับการกินอาหารที่ผลิตอย่างยั่งยืน การใช้ผลิตภัณฑ์ที่ย่อยสลายหรือรีไซเคิลได้ รวมถึงการสัญจรไร้มลพิษ ซึ่งการเปลี่ยนแปลงเหล่านี้สะท้อนถึงความตระหนักรู้ที่เพิ่มขึ้นเกี่ยวกับการให้ความสำคัญของการรักษาสิ่งแวดล้อม ความยั่งยืนทางสังคมและทรัพยากรธรรมชาติ

ทั้งนี้ SCB EIC ได้เล็งเห็นถึงความท้าทายและโอกาสจากกระแส Conscious consumerism ที่กำลังจะก้าวเข้ามามีบทบาทต่อพฤติกรรมการจับจ่ายใช้สอยของผู้บริโภคชาวไทย จึงได้จัดทำแบบสำรวจพฤติกรรมผู้บริโภคภายใต้หัวข้อ “การบริโภคอย่างยั่งยืน” โดยเก็บข้อมูลจากกลุ่มตัวอย่าง 1,103 รายทั่วประเทศ ครอบคลุมทุกเพศ ทุกวัย การสำรวจนี้มีวัตถุประสงค์เพื่อศึกษาพฤติกรรมการบริโภคที่มีแนวโน้มเปลี่ยนแปลงไปตามวิถีความยั่งยืน โดยการวิเคราะห์แบ่งออกเป็น 3 ส่วน คือ

ผลการศึกษาจะนำไปสู่ข้อเสนอแนะเชิงนโยบายและแนวทางการปรับเปลี่ยนแผนธุรกิจให้สอดคล้องกับการขับเคลื่อนเศรษฐกิจแบบยั่งยืนและตอบสนองต่อความต้องการของผู้บริโภคในมิติต่าง ๆ

คนไทยเต็มใจจ่ายเงินแพงขึ้นเพื่อส่งเสริมผลิตภัณฑ์ที่ตอบโจทย์ความยั่งยืน ขณะที่ผลิตภัณฑ์ประเภท “รีฟิล” และ “รีไซเคิล” กำลังได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง

ผลสำรวจของ SCB EIC พบว่าคนไทยพร้อมจะจ่ายเงินเพิ่มขึ้นถึงราว 12% เพื่อสนับสนุนสินค้าและบริการที่ตอบโจทย์ความยั่งยืน ซึ่งสัดส่วนนี้สูงกว่าผลสำรวจของ PwC ที่พบว่าผู้บริโภคทั่วโลกเต็มใจจ่ายเงินในการซื้อสินค้าและบริการที่เกี่ยวกับความยั่งยืนแพงขึ้นราว 10% นอกจากนี้ SCB EIC ยังพบว่า การเลือกซื้อสินค้าและบรรจุภัณฑ์ที่สามารถรีฟิลหรือรีไซเคิลได้ ก็กำลังได้รับความนิยมเพิ่มขึ้นอย่างต่อเนื่อง

เนื่องจากเริ่มตระหนักถึงปัญหาด้านสิ่งแวดล้อมและความต้องการลดปริมาณขยะ สอดรับกับแผนปฏิบัติการด้านการจัดการขยะพลาสติกระยะที่ 2 โดยกรมควบคุมมลพิษ ซึ่งได้ตั้งเป้าหมายการรีไซเคิลผลิตภัณฑ์พลาสติกให้ได้ 100% ภายในปี 2027 (จากปัจจุบันสัดส่วนการรีไซเคิลอยู่ที่เฉลี่ยปีละ 25% ระหว่างปี 2022 – 2024)

การพัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์ความยั่งยืนควรมุ่งไปที่การเพิ่มความหลากหลาย ทั้งในด้านฟังก์ชันการใช้งาน การกำหนดราคาให้เข้าถึงได้ และช่องทางจัดจำหน่ายที่สะดวกและครอบคลุม

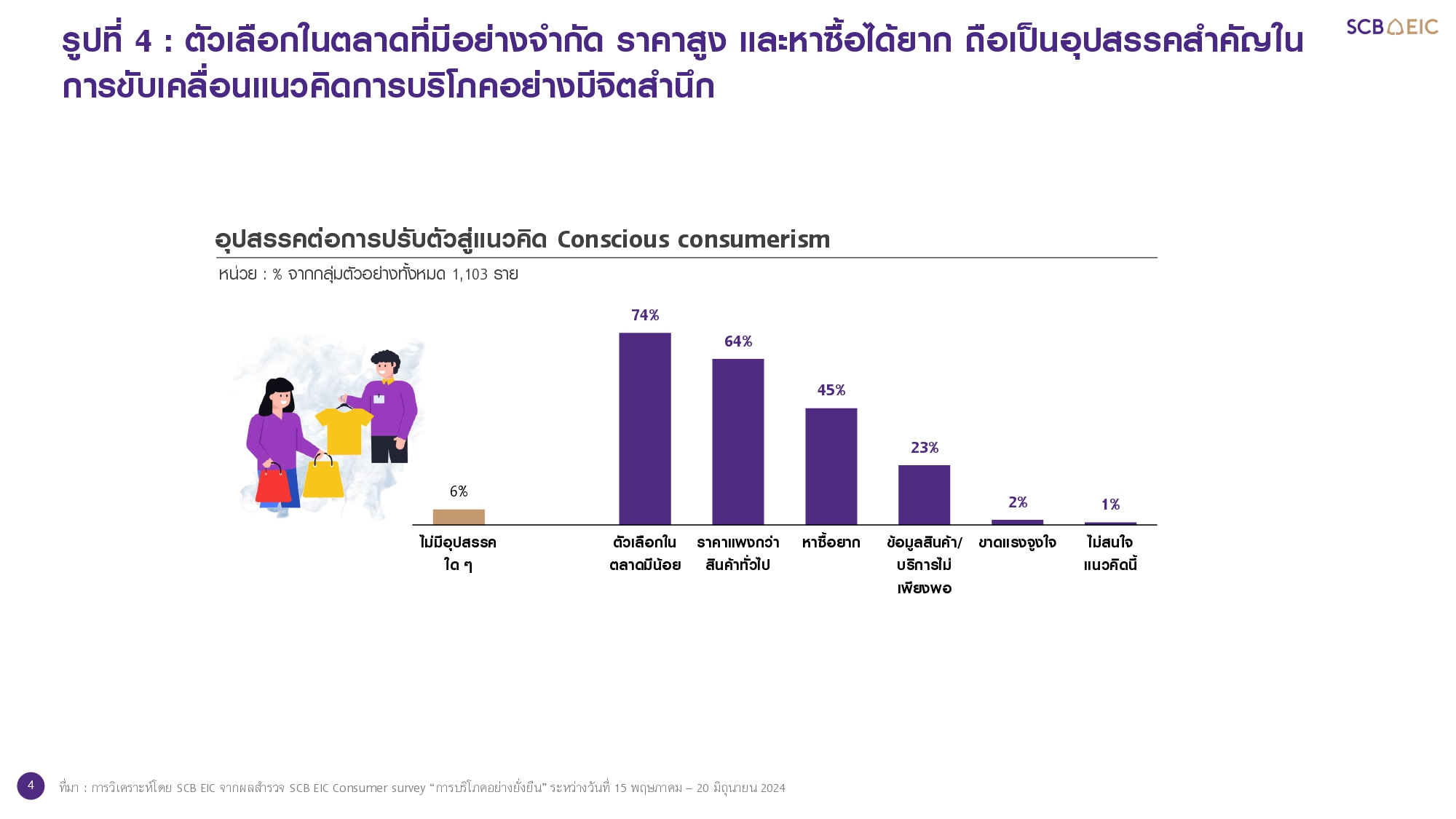

ผู้บริโภคส่วนใหญ่มองว่าอุปสรรคสำคัญในการปฏิบัติตามวิถี Conscious consumerism คือ การที่สินค้าและบริการที่ตอบโจทย์มีตัวเลือกค่อนข้างจำกัด ราคาสูง และหาซื้อได้ยาก ส่งผลให้ความตื่นตัวด้านความยั่งยืนยังคงจำกัดอยู่ในกลุ่มผู้มีรายได้สูงเป็นหลัก ดังนั้น หนึ่งในช่องทางการผลักดันให้แนวคิดเศรษฐกิจยั่งยืนเกิดขึ้นได้อย่างเป็นรูปธรรม จึงควรส่งเสริมให้ภาคธุรกิจหันมาเพิ่มความหลากหลายแก่สินค้าและบริการที่ตอบโจทย์แนวคิดนี้ ทั้งในด้านฟังก์ชันการใช้งาน การกำหนดราคาให้เข้าถึงได้สำหรับผู้บริโภคทุกกลุ่ม รวมถึงการขยายช่องทางจัดจำหน่ายให้สะดวกและกระจายตัวครอบคลุม

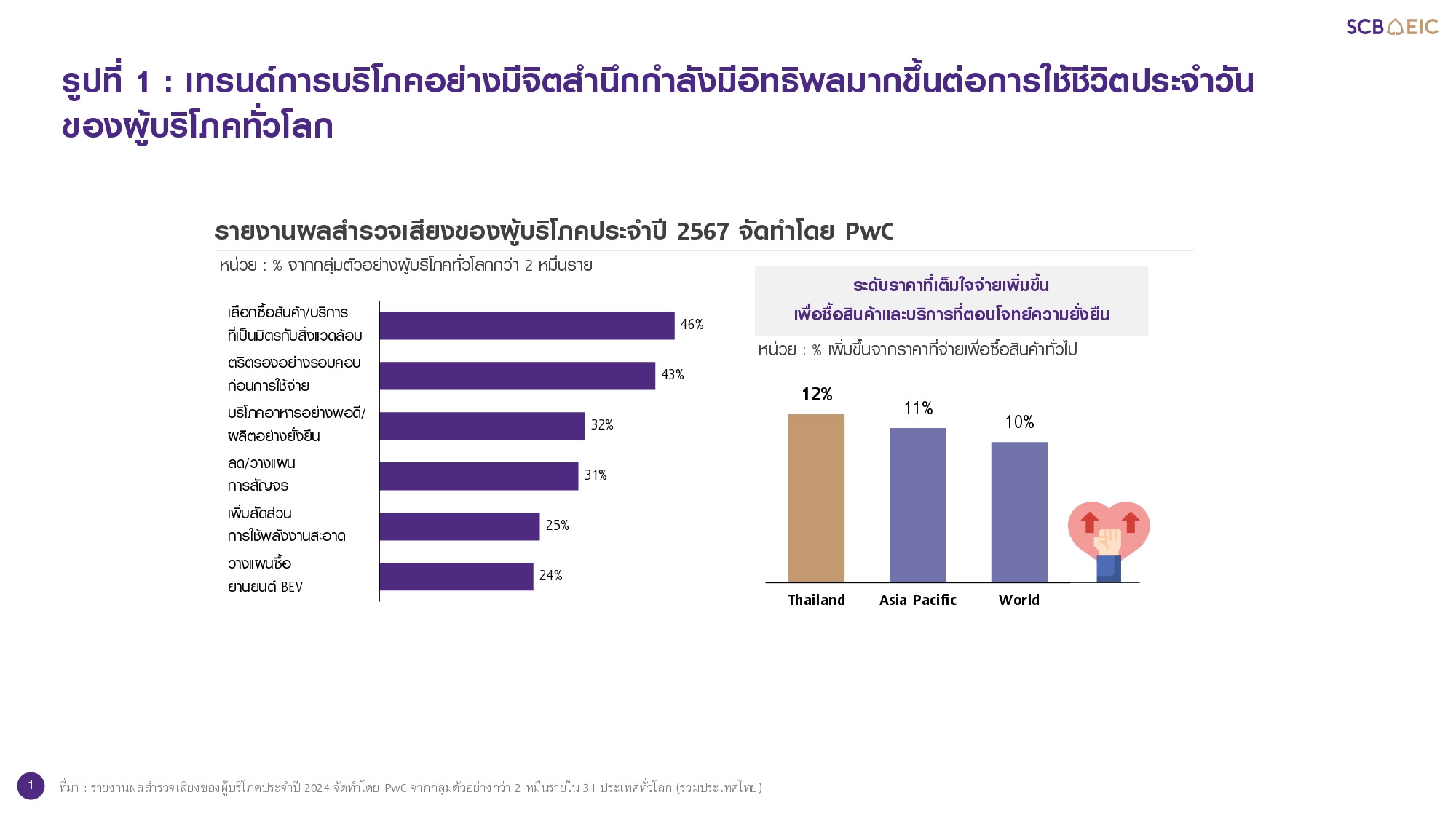

“การบริโภคอย่างมีจิตสำนึกและรับผิดชอบ” หรือ “Conscious consumerism” เป็นหนึ่งในแนวคิดที่กำลังมาแรงในปัจจุบัน เพราะก่อให้เกิดการเปลี่ยนแปลงเชิงพฤติกรรม โดยเฉพาะการที่ผู้คนทั่วโลกต่างหันมาให้ความสำคัญกับการดำเนินชีวิตอย่างมีประสิทธิภาพและเกิดประโยชน์สูงสุด อาทิ การรับประทานอาหารอย่างพอดี/เหลือทิ้งให้น้อย การสนับสนุนผลิตภัณฑ์ที่ได้รับการรับรองด้านความยั่งยืน รวมถึงการเลือกสัญจรอันก่อให้เกิดมลพิษในระดับต่ำ ซึ่งกระแสความตื่นตัวนี้กำลังแพร่หลายในกลุ่มผู้บริโภคทั่วโลก สะท้อนจากผลสำรวจ Global Consumer Insights Pulse Survey ของ PwC ที่ชี้ว่า เกือบครึ่งของกลุ่มตัวอย่างมักเลือกซื้อผลิตภัณฑ์ที่เป็นมิตรกับสิ่งแวดล้อมและมีการตัดสินใจเลือกอย่างรอบคอบก่อนการจับจ่ายอย่างสม่ำเสมอ ไม่เพียงเท่านี้ ผู้บริโภคทั่วโลกยังเต็มใจจ่ายเงินเพิ่มขึ้นถึง 10% เพื่อสนับสนุนสินค้าและบริการที่ใส่ใจในด้านความยั่งยืน1(รูปที่ 1) ด้วยเหตุนี้ มูลค่าตลาดของกลุ่มผลิตภัณฑ์เพื่อความยั่งยืนจึงมีแนวโน้มเติบโตต่อเนื่องหรือขยายตัวเฉลี่ยปีละ 10% นับตั้งแต่ปี 2019 – 2023 และมีส่วนแบ่งสูงถึง 19% ของยอดขายสินค้าทั้งหมดจากทั่วโลก 2

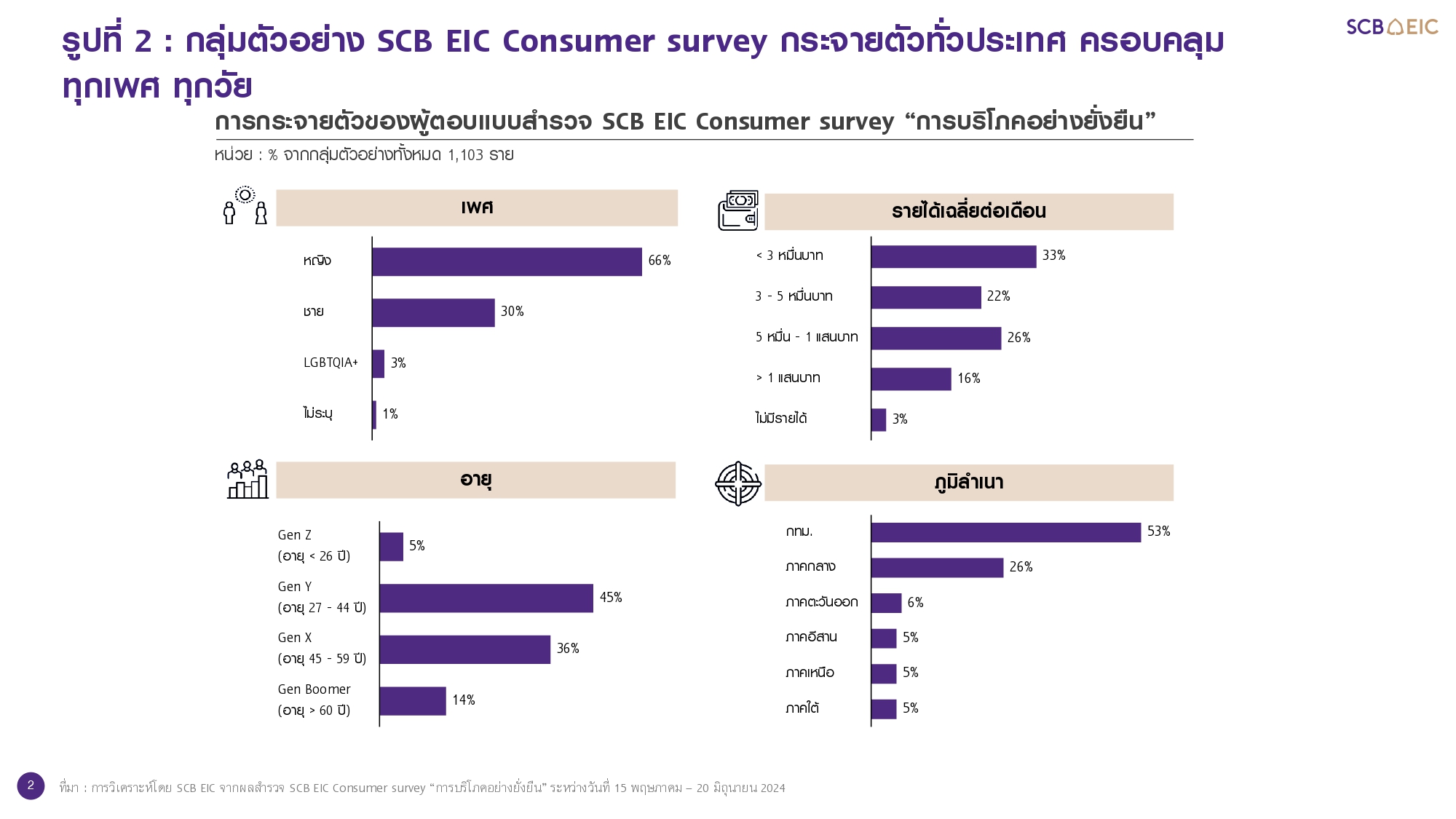

สำหรับประเทศไทยพบว่า ผู้บริโภคค่อนข้างให้ความสนใจเกี่ยวกับแนวคิด Conscious consumerism มากขึ้น โดยส่วนใหญ่กำลังอยู่ระหว่างศึกษาหาข้อมูลเพิ่มเติมเพื่อให้สามารถนำไปประยุกต์ใช้และปฏิบัติได้จริง ซึ่งความตื่นตัวเหล่านี้สะท้อนผ่านผลสำรวจ SCB EIC Consumer survey ภายใต้หัวข้อ “การบริโภคอย่างยั่งยืน” ซึ่งจัดทำขึ้น ณ ไตรมาส 2/2024 และมีผู้ตอบแบบสำรวจทั้งสิ้นจำนวน 1,103 ราย (รูปที่ 2) โดยผลการวิเคราะห์ชี้ให้เห็นประเด็นสำคัญ 3 ด้าน ดังนี้

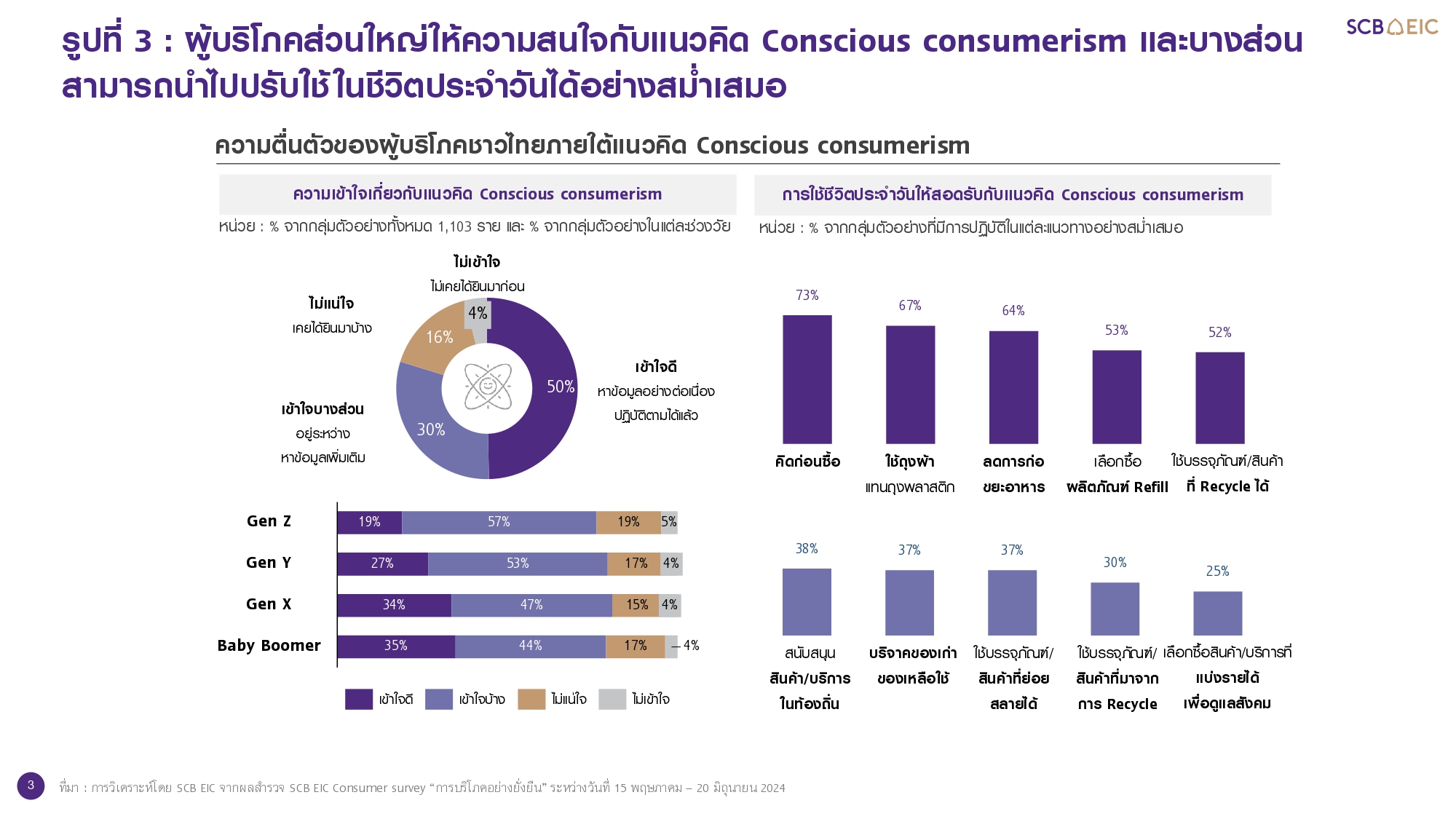

1) วิถี Conscious consumerism กำลังมีอิทธิพลต่อรูปแบบการใช้ชีวิตประจำวันของคนไทยมากขึ้น สะท้อนจากการที่ผู้บริโภคส่วนใหญ่เต็มใจจะจ่ายเงินเพิ่มขึ้นถึง 12% เพื่อสนับสนุนผลิตภัณฑ์ที่ยั่งยืน โดยสัดส่วนดังกล่าวสูงกว่าค่าเฉลี่ยโลกและเอเชียซึ่งอยู่ที่ 11% และ 10% ตามลำดับ 3 นอกจากนี้ ผลสำรวจจาก SCB EIC พบว่า 30% ของกลุ่มตัวอย่างมีความเข้าใจและได้ปฏิบัติตามแนวคิดดังกล่าวไปแล้วอย่างต่อเนื่อง ขณะที่อีกราว 50% กำลังอยู่ระหว่างศึกษาหาข้อมูลเพิ่มเติมเพื่อนำมาประยุกต์ใช้ในอนาคต ทั้งนี้กลุ่มตัวอย่าง Gen X และ Baby Boomer ส่วนใหญ่มีความเข้าใจและสามารถปฏิบัติตามแนวคิดความยั่งยืนได้แล้ว ในขณะเดียวกัน กลุ่มตัวอย่าง Gen X (อายุ 45-49 ปี) และ Gen Y (อายุ 27-44 ปี) ก็แสดงความสนใจในประเด็นความยั่งยืนเช่นกัน แม้ว่าปัจจุบันคนวัยนี้ส่วนใหญ่ยังอยู่ในขั้นตอนการศึกษาและหาข้อมูล แต่คาดว่าการเปลี่ยนแปลงพฤติกรรมจะเกิดขึ้นในอนาคตอันใกล้ (รูปที่ 3) ทั้งนี้ความต่างของช่วงอายุที่ส่งผลต่อความตื่นตัวและความสามารถในการปฏิบัติตามเทรนด์ Conscious consumerism มิได้เกิดขึ้นแค่เพียงในประเทศไทย ความสอดคล้องกันทั่วโลก โดยผลสำรวจ Global Consumer Insights Pulse Survey จัดทำโดย PwC ชี้ว่า กลุ่มผู้บริโภคที่มีอายุ 45 ปีขึ้นไป ใส่ใจและมีความพร้อมทั้งในด้านความรู้และกำลังจ่ายเพื่อดำเนินชีวิตตามวิถีการบริโภคอย่างยั่งยืนมากกว่าช่วงวัยอื่น ๆ4 เนื่องจากพวกเขาได้สัมผัสและตระหนักถึงผลกระทบจากปัญหาสิ่งแวดล้อมและสังคมมาอย่างต่อเนื่อง

2) รูปแบบพฤติกรรมการบริโภคอย่างยั่งยืนของคนไทยสอดรับกับกระแสโลก โดยส่วนใหญ่มักคิดก่อนซื้อและหันมาเลือกใช้ผลิตภัณฑ์รีฟิล หรือรีไซเคิลอย่างสม่ำเสมอ โดย SCB EIC พบว่า ผู้ตอบแบบสำรวจราว 70% มักพิจารณาอย่างรอบคอบก่อนการตัดสินใจซื้อสินค้าและบริการ อีกทั้ง ยังเริ่มคุ้นชินกับการใช้ถุงผ้าทดแทนถุงพลาสติก สะท้อนถึงการให้ความสำคัญกับปัญหาสิ่งแวดล้อมและความต้องการลดปริมาณขยะ (รูปที่ 3) ซึ่งพฤติกรรมเหล่านี้เป็นปัจจัยหนุนให้ผลิตภัณฑ์ประเภทรีฟิล และรีไซเคิลมีแนวโน้มได้รับความนิยมมากยิ่งขึ้น สอดคล้องกับภาคธุรกิจที่ต่างหันมาปรับปรุงบรรจุภัณฑ์ให้ตอบโจทย์ความยั่งยืนและตอบรับกับกระแสนิยมของผู้บริโภคมากขึ้น อาทิ เจ้าตลาดน้ำดื่มอย่างแบรนด์สิงห์ได้เปิดตัวขวดแบบใส ไร้ฉลาก รีไซเคิลได้ 100% และตั้งเป้ายอดขายในปี 2024 ให้เติบโตได้ถึง 7% เช่นเดียวกับแบรนด์ยูนิลีเวอร์ที่เดินหน้าติดตั้ง Refill station สำหรับผลิตภัณฑ์น้ำยาปรับผ้านุ่ม ณ ซุปเปอร์มาร์เก็ตชั้นนำ เพื่อส่งเสริมการลดขยะ อีกทั้ง ผู้บริโภคก็สามารถประหยัดค่าใช้จ่ายได้ถึง 30%

3)การเพิ่มความหลากหลายของกลุ่มสินค้าและบริการที่ตอบโจทย์ความยั่งยืน ทั้งในด้านฟังก์ชันการใช้งาน ระดับราคาที่เข้าถึงได้ และช่องทางจัดจำหน่ายที่สะดวก จะเป็นแรงส่งสำคัญในการขับเคลื่อนแนวคิดการบริโภคอย่างอย่างมีจิตสำนึก เนื่องจากผู้บริโภคส่วนใหญ่เห็นว่าอุปสรรคหลักในการปฏิบัติตามแนวคิดดังกล่าวเกิดจากการที่สินค้าและบริการที่ตอบโจทย์มีตัวเลือกค่อนข้างจำกัด อีกทั้ง ยังมีราคาสูงและหาซื้อได้ยาก (รูปที่ 4) ส่งผลให้ความตื่นตัวในด้านความยั่งยืนยังกระจุกอยู่ในกลุ่มผู้มีรายได้สูงเป็นหลัก5 ทั้งนี้ตัวอย่างธุรกิจที่มีการนำเสนอผลิตภัณฑ์ที่ยั่งยืนให้สามารถจับต้องได้สำหรับผู้บริโภคทุกกลุ่ม เช่น IKEA ผลิตเฟอร์นิเจอร์จากพลาสติกและขวดน้ำรีไซเคิลและวางจำหน่ายในรูปลักษณ์และระดับราคาที่หลากหลาย อีกทั้ง ยังมีบริการสั่งซื้อสินค้าผ่านช่องทางออนไลน์เพื่อให้การเข้าถึงสะดวกมากยิ่งขึ้น

SCB EIC เล็งเห็นว่า กระแสการบริโภคอย่างมีจิตสำนึก (Conscious consumerism) กำลังเป็นจุดเปลี่ยนสำคัญที่นำมาซึ่งทั้งความท้าทายและโอกาสสำหรับภาครัฐและภาคธุรกิจ ดังนั้น เพื่อให้การขับเคลื่อนแนวคิดนี้ประสบความสำเร็จ ทุกภาคส่วนจำเป็นต้องมีการปรับแนวคิดและมุมมองการเติบโต โดยผสมผสานประเด็นเรื่องความยั่งยืนเข้าเป็นส่วนหนึ่งของวิสัยทัศน์องค์กร ควบคู่กับการผลักดันนโยบายเรื่องนี้อย่างจริงจังและต่อเนื่อง เพื่อสนับสนุนการเติบโตและพัฒนาธุรกิจอย่างยั่งยืนและตอบสนองความต้องการของผู้บริโภคยุคใหม่ที่ใช้สติก่อนใช้สตางค์

ทั้งนี้สำหรับบทความชุดแรกภายใต้งานศึกษา The series of “Conscious consumerism” (EP.1) จะเน้นไปที่แนวโน้มและแรงขับเคลื่อนวิถีการสัญจรอย่างยั่งยืน (Sustainable mobility) ซึ่งจะสะท้อนถึงมุมมองและความต้องการของภาคประชาชนและผู้ใช้รถใช้ถนนในการพัฒนาระบบขนส่งมวลชนและโครงสร้างพื้นฐานสาธารณะให้มีประสิทธิภาพ ตอบโจทย์ความเป็นมิตรต่อสิ่งแวดล้อม และนำไปสู่แนวทางการลดปัญหาจราจรและอุบัติเหตุ อีกทั้ง ยังมีบทบาทสำคัญในการลดฝุ่นควันและมลพิษ รวมถึงส่งเสริมคุณภาพชีวิตให้ดีขึ้น

การปรับตัวสู่การสัญจรอย่างยั่งยืนยังเน้นลดต้นทุนจากการขับขี่พาหนะส่วนตัวเป็นหลัก ขณะที่ความผันผวนในตลาดรถ BEV อาจทำให้การเปลี่ยนผ่านไปสู่ยุคยานยนต์ไร้มลพิษล่าช้าออกไป

มุมมองต่อแนวคิดการสัญจรอย่างยั่งยืนของคนไทยในปัจจุบันยังค่อนข้างจำกัดอยู่ในด้านการลดต้นทุนจากการใช้งานพาหนะส่วนตัวเป็นหลัก ขณะที่ความตระหนักถึงการลดมลพิษและการใช้ทรัพยากรอย่างคุ้มค่าเป็นเพียงประเด็นรองที่ยังถูกให้ความสำคัญไม่มากนัก นอกจากนี้ ความกังวลเรื่องความเพียงพอของสถานีชาร์จสาธารณะและสงครามราคาในตลาดรถยนต์ไฟฟ้าล้วน (BEV) มีส่วนทำให้ผู้บริโภคบางกลุ่มชะลอการตัดสินใจซื้อและมีส่วนทำให้การเปลี่ยนผ่านไปสู่ยุคยานยนต์ไร้มลพิษล่าช้าออกไปอีก

การพัฒนาประสิทธิภาพระบบขนส่งมวลชน การเพิ่มความปลอดภัยให้แก่ทางเท้าและเลนจักรยาน รวมถึงการเร่งขับเคลื่อนมาตรการเกี่ยวกับ Sharing economy จะทำให้แนวคิดการสัญจรอย่างยั่งยืนนี้เกิดขึ้นจริงและเป็นรูปธรรมมากยิ่งขึ้น

SCB EIC พบว่า หนึ่งในแนวทางการดำเนินนโยบายขับเคลื่อนแนวคิดการสัญจรอย่างยั่งยืนที่สามารถตอบโจทย์ความต้องการของชาวไทยได้มากที่สุด คือ การยกระดับระบบขนส่งมวลชนให้ครอบคลุมและมีต้นทุนต่ำลง ควบคู่กับการพัฒนาทางเท้าและเลนจักรยานให้สะอาด ปลอดภัย รวมถึงมีมาตรการขับเคลื่อนแนวคิด Sharing economy อาทิ การผลักดันให้หน่วยงานรัฐและเอกชนมีสวัสดิการรถโดยสารรับ-ส่งพนักงาน รวมไปถึงการสนับสนุนแพลตฟอร์ม Carpool ที่ภาครัฐควรมีส่วนร่วมในการกำกับดูแล เป็นต้น

คนไทยค่อนข้างตื่นตัวกับแนวคิดการสัญจรอย่างยั่งยืน (Sustainable mobility)6 โดยเฉพาะ ความตระหนักรู้เกี่ยวกับปัญหามลพิษอันเกิดจากการเดินทางในชีวิตประจาวัน แต่การปรับพฤติกรรม ให้เป็นมิตรกับสิ่งแวดล้อมมากยิ่งขึ้นกลับทาได้ค่อนข้างจากัด เนื่องจากคนไทยส่วนใหญ่ยังคงนิยมสัญจร ด้วยพาหนะส่วนตัว สะท้อนจากปริมาณรถยนต์สะสมของไทยที่มีมากถึง 12.6 ล้านคัน7 หรือในกลุ่มประชากรทุก ๆ 1,000 คน จะมีผู้ถือครองรถยนต์นั่งอยู่ราว 275 คัน ซึ่งถือเป็นสัดส่วนที่สูงเป็นอันดับ 3 ของกลุ่มประเทศอาเซียน โดยเป็นรองเพียงบรูไนและมาเลเซีย ที่อัตราการครอบครองรถยนต์นั่งอยู่ที่ราว 1,000 และ 535 คันต่อประชากร 1,000 คน ตามลาดับ (รูปที่ 5) ทั้งนี้การที่ผู้คนส่วนใหญ่ยังคงเคยชินกับการเดินทางด้วยรถยนต์ส่วนตัว ผลพวงที่ตามมาอย่างหลีกเลี่ยงไม่ได้ คือ ปัญหามลพิษและฝุ่นควันอันเกิดจากการเผาไหม้ของเครื่องยนต์ อัตราการเกิดอุบัติเหตุบนท้องถนนที่อยู่ในระดับสูง รวมถึงสภาพการจราจรที่ค่อนข้างหนาแน่น จนทาให้กรุงเทพมหานครถูกจัดให้อยู่ในอันดับที่ 46 ของเมืองที่รถติดที่สุดในโลก ณ ปี 2023 (จากทั้งหมด 387 เมืองทั่วโลก)8

นอกจากความท้าทายจากรูปแบบพฤติกรรมการสัญจรในชีวิตประจำวันแล้ว ไทยยังเผชิญข้อจำกัดในการผลักดันแนวคิดการสัญจรอย่างยั่งยืนซึ่งเกิดขึ้นจากความท้าทายสำคัญ 3 ด้าน ดังนี้

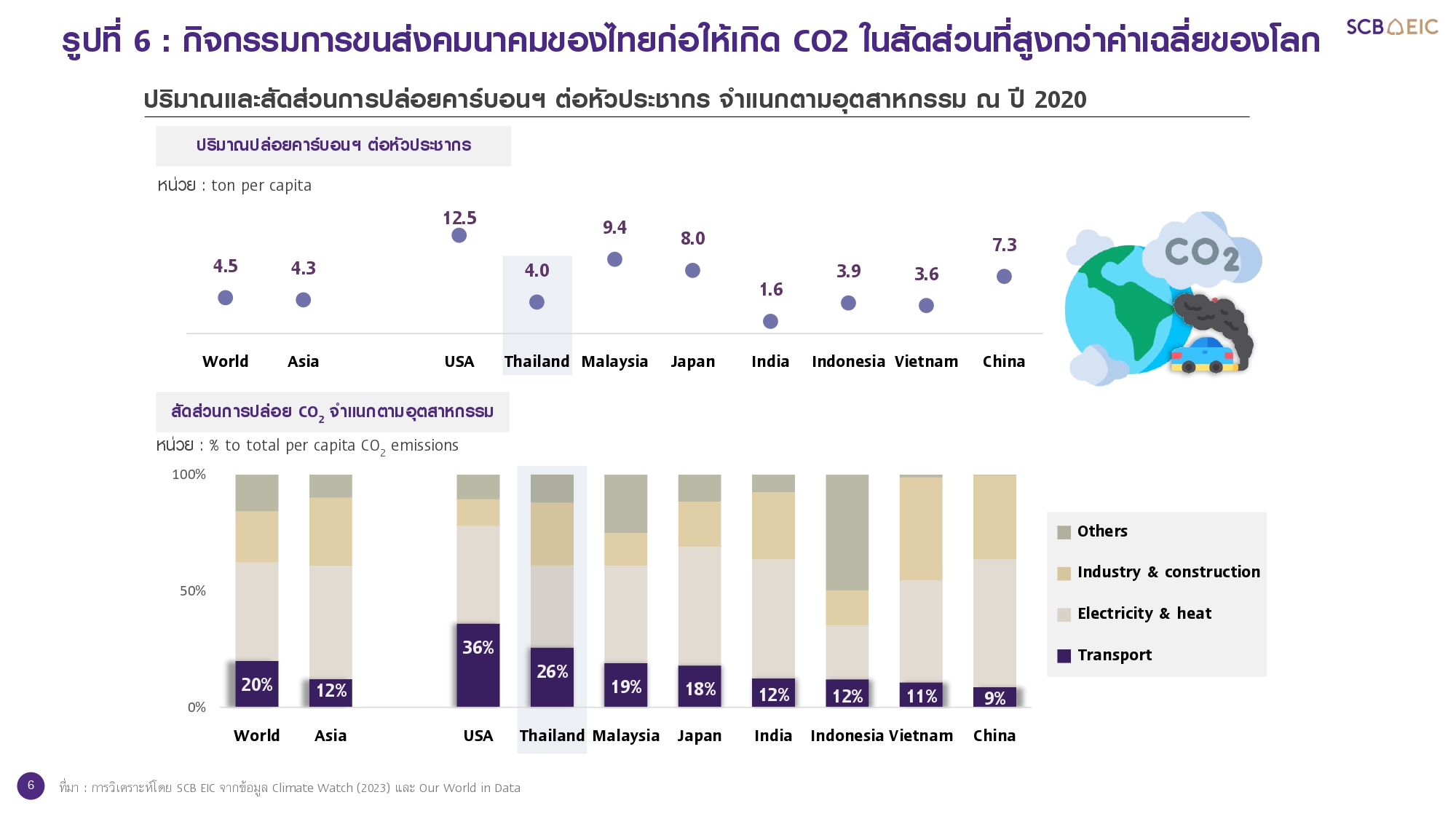

1) การคมนาคมในไทยยังคงพึ่งพายานยนต์ระบบสันดาป (ICE) เป็นหลัก ส่วนหนึ่งเพราะการเปลี่ยนผ่านไปสู่ยุคยานยนต์ไร้มลพิษ (ZEV) ของไทยเพิ่งอยู่ในช่วงเริ่มต้น ทั้งในด้านอัตรากำลังการผลิตยานยนต์ไฟฟ้าในประเทศที่ยังต่ำกว่ารถสันดาปถึง 5 เท่าตัว9 อีกทั้ง ระบบขนส่งทางบกในเกือบทุกประเภทก็นิยมใช้ยานยนต์สันดาป โดยสัดส่วนปริมาณยานยนต์ BEV ต่อ ICE บนท้องถนนของไทยอยู่ที่เพียง 1:27 คันในกลุ่มรถยนต์นั่ง 1:211 คันในกลุ่มรถจักรยานยนต์ และ 1:20 คันในกลุ่มรถบัสโดยสาร10 ด้วยเหตุนี้ ต้นเหตุการปล่อยก๊าซคาร์บอนของไทยกว่า 1 ใน 4 จึงมาจากกิจกรรมในภาคขนส่งคมนาคม ซึ่งนับว่าอยู่ในระดับสูงเมื่อเทียบกับค่าเฉลี่ยของโลกและภูมิภาคเอเชีย (รูปที่ 6)

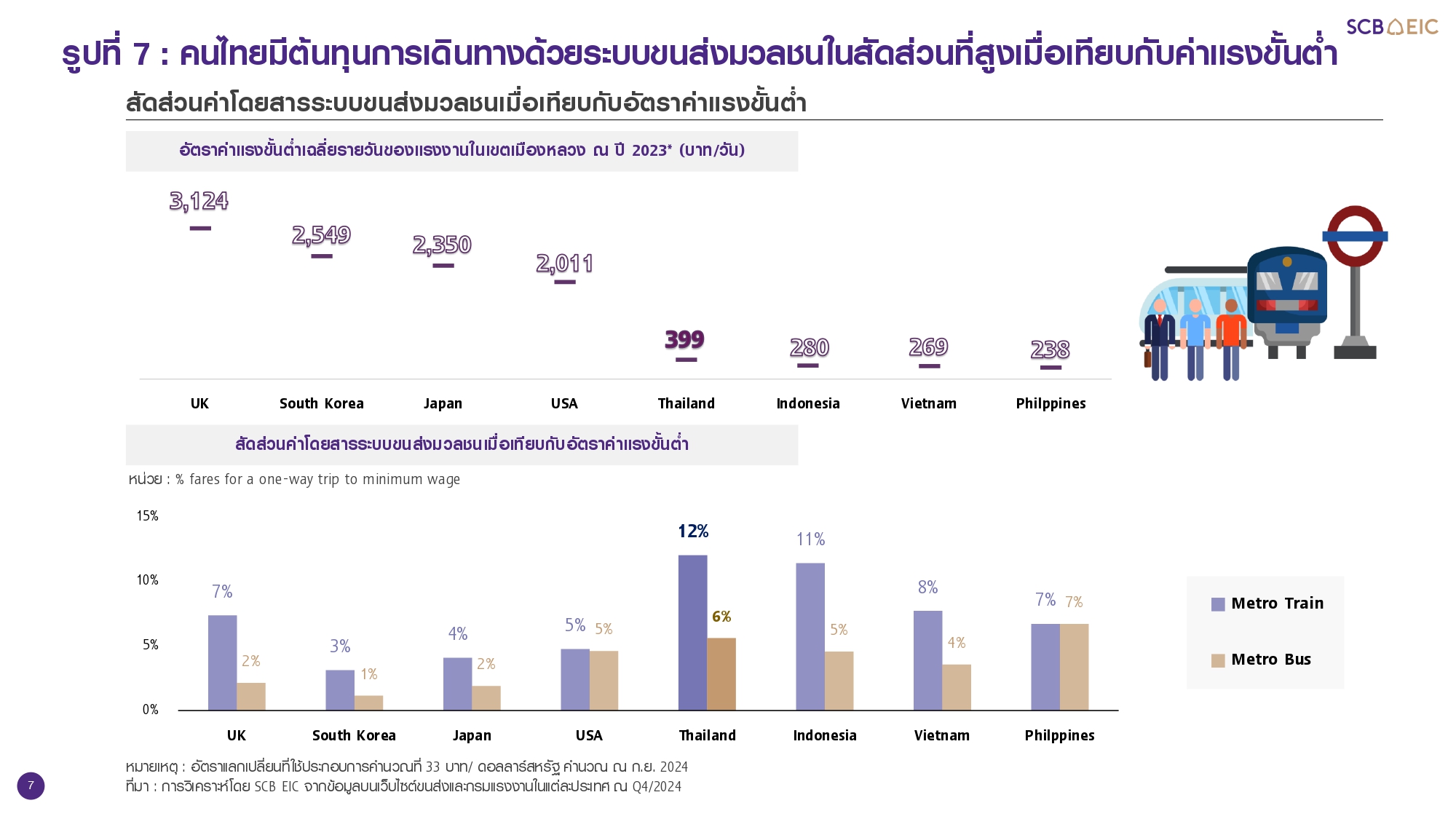

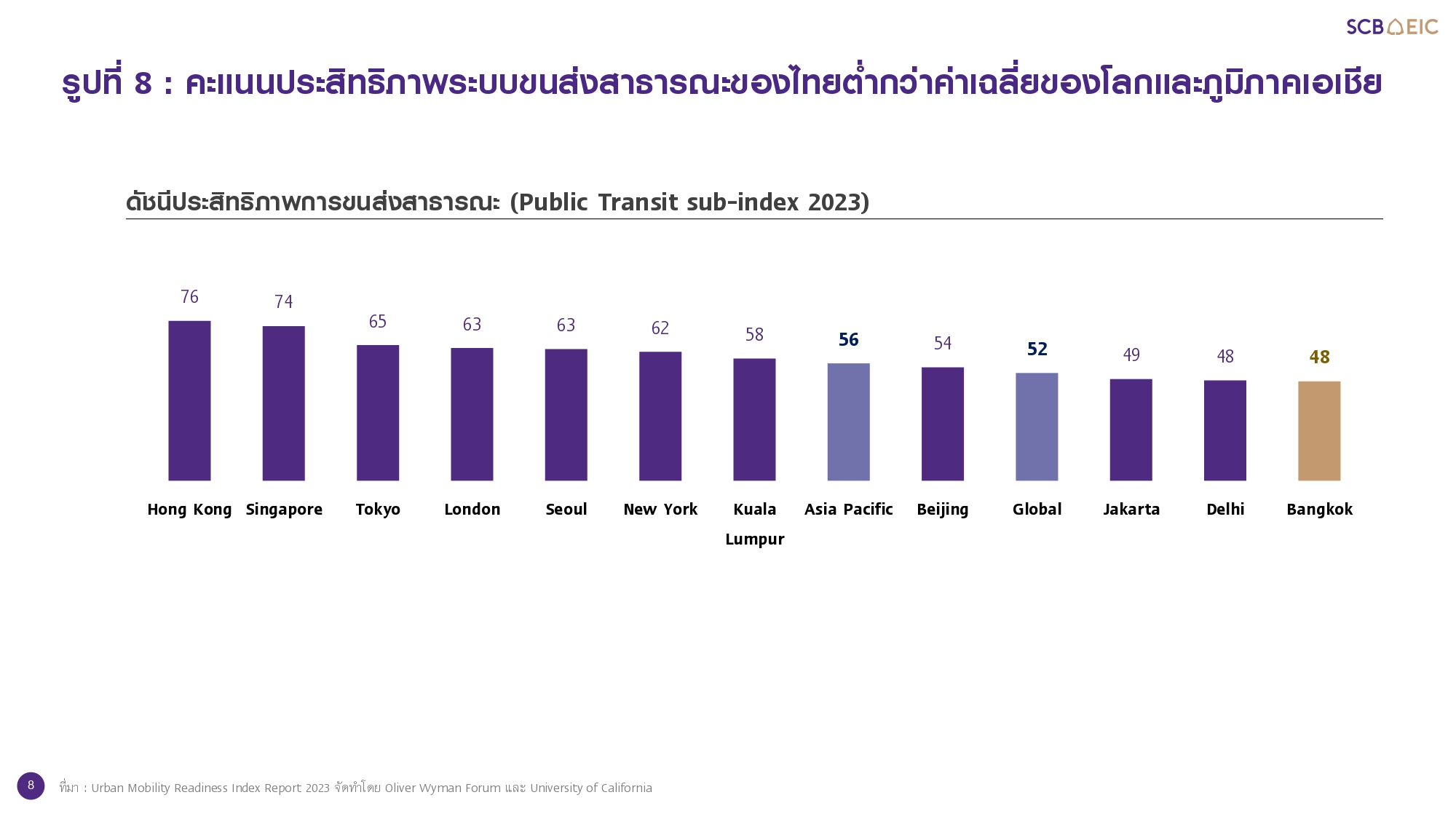

2) การสัญจรด้วยระบบขนส่งสาธารณะมีต้นทุนสูงและยังครอบคลุมไม่ทั่วถึง โดย SCB EIC พบว่า อัตราค่าโดยสารรถเมล์และรถไฟฟ้าขนส่งมวลชนต่อการเดินทาง 1 เที่ยว ก่อให้เกิดภาระค่าครองชีพในสัดส่วนประมาณ 6% และ 12% ของค่าแรงขั้นต่ำรายวันสำหรับแรงงานในเขตกรุงเทพฯ และปริมณฑล ซึ่งแม้ว่าสัดส่วนค่าโดยสารรถเมล์ของไทยจะใกล้เคียงกับค่าเฉลี่ยของกลุ่มประเทศ ASEAN แต่อัตราค่าโดยสารรถไฟฟ้ากลับอยู่ในระดับสูงที่สุดของภูมิภาค โดยเฉพาะเมื่อเปรียบเทียบกับเวียดนามและฟิลิปปินส์ที่อัตราค่าครองชีพจากการสัญจรด้วยรถไฟฟ้าจะอยู่ที่เพียง 8% และ 7% ของค่าแรงขั้นต่ำ (รูปที่ 7) ไม่เพียงเท่านี้ การใช้บริการระบบขนส่งมวลชนของไทยยังเผชิญอุปสรรคจากปัญหาการกระจายตัวที่ไม่ครอบคลุมในทุกพื้นที่ แผนและระยะเวลาเดินรถที่ไม่แน่นอน รวมถึงความไม่เพียงพอของรถโดยสารในช่วงเวลาเร่งด่วน จนทำให้กรุงเทพฯ ได้รับคะแนนประเมินประสิทธิภาพระบบขนส่งสาธารณะอยู่ที่เพียง 48 จาก 100 คะแนน ใกล้เคียงกับเมืองเดลี ประเทศอินเดีย และจาการ์ตา ประเทศอินโดนีเซีย11 (รูปที่ 8)

3) ตัวเลือกการสัญจรอย่างยั่งยืนมีน้อย กอปรกับโครงสร้างพื้นฐานยังไม่เอื้ออำนวย อาทิ คนเดินเท้าต้องเผชิญกับปัญหาการใช้ฟุตพาทผิดวัตถุประสงค์ ส่งผลให้เกิดอุบัติเหตุและขาดความสะดวกสบาย ขณะที่การผลักดันให้ผู้คนสัญจรอย่างไร้มลพิษผ่านการสร้างเลนจักรยาน (Bike lane)12 ก็เผชิญอุปสรรคมากมายในทางปฏิบัติ ทั้งการจอดรถและวางสิ่งของกีดขวางเส้นทาง รวมถึงพื้นที่จอดไม่เพียงพอและไม่มีระบบรักษาความปลอดภัยที่มีประสิทธิภาพ ยิ่งไปกว่านั้น การพัฒนาแพลตฟอร์ม Carpool service13 ก็ยังไม่แพร่หลายในประเทศมากนัก ทั้งในแง่จำนวนผู้ใช้งานและความเชื่อมั่นในเรื่องระบบความปลอดภัย ดังนั้น ความตื่นตัวเพื่อลดผลกระทบต่อสิ่งแวดล้อมจากตัวเลือกในการสัญจร จึงมักถูกลดทอนความสำคัญลงเมื่อเปรียบเทียบกับการเดินทางด้วยพาหนะส่วนตัวซึ่งตอบโจทย์ความสะดวกสบายและยืดหยุ่นกับรูปแบบการใช้ชีวิตมากกว่า

มุมมองต่อการสัญจรอย่างยั่งยืนในปัจจุบันยังคงถูกตีความอย่างจำกัด เพราะคนไทยยังนิยมใช้พาหนะส่วนตัวเป็นหลัก แต่เริ่มให้ความสำคัญกับการลดค่าใช้จ่ายและเพิ่มประสิทธิภาพการขับขี่ให้ดีขึ้น ขณะเดียวกัน ความผันผวนในตลาดรถ BEV อาจส่งผลให้การเปลี่ยนผ่านสู่ยุคยานยนต์ไร้มลพิษล่าช้าออกไป โดย SCB EIC ได้จัดทำแบบสำรวจพฤติกรรมผู้บริโภคภายใต้หัวข้อ “การบริโภคอย่างยั่งยืน”14 ซึ่งสะท้อนให้เห็นถึงมุมมองและความต้องการของคนไทยภายใต้แนวคิดการสัญจรอย่างยั่งยืนใน 2 ประเด็นสำคัญ ดังนี้

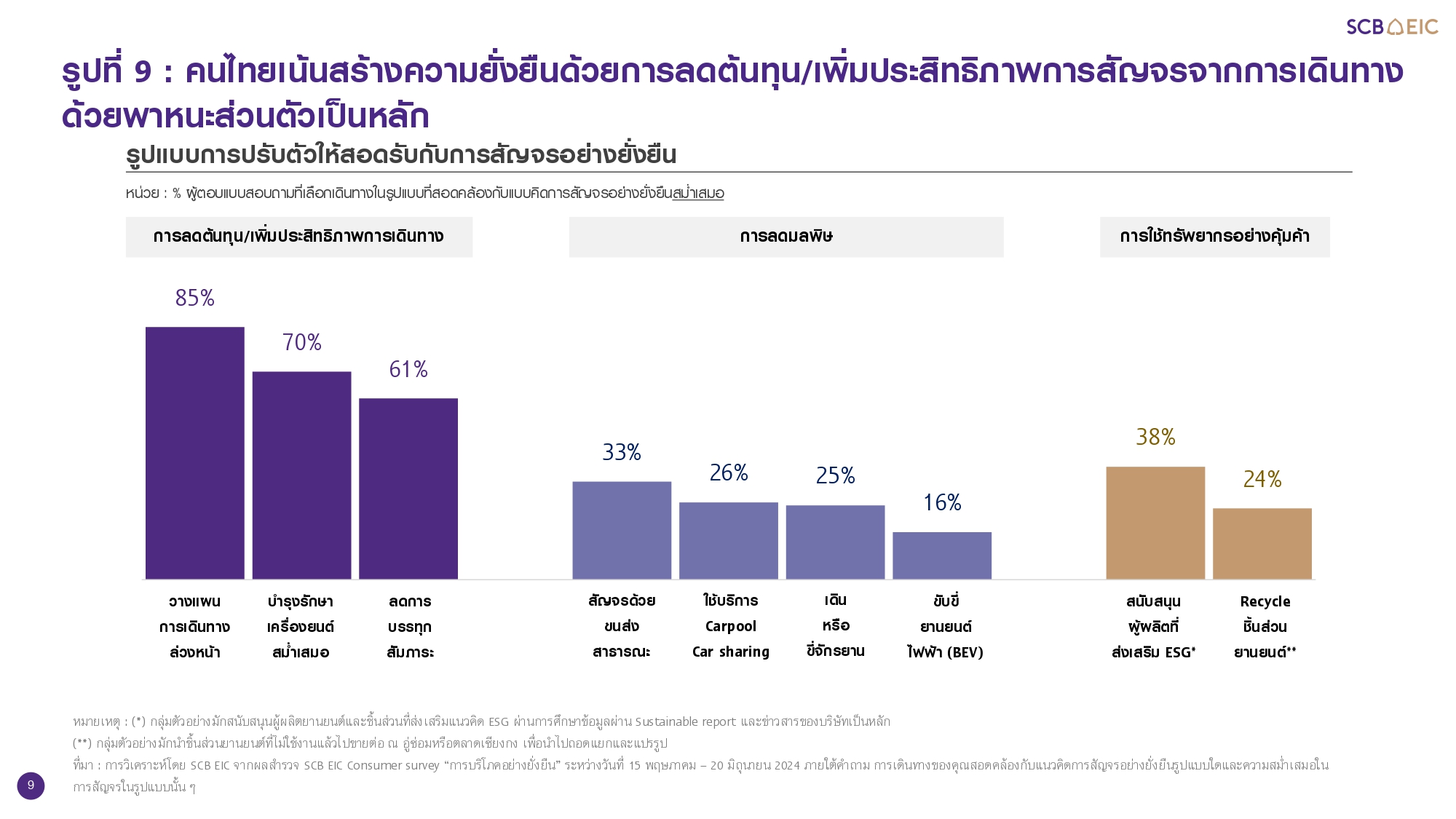

1) มุมมองเกี่ยวกับแนวคิดการสัญจรอย่างยั่งยืนของคนไทย ส่วนใหญ่ให้ความสำคัญกับปัจจัยที่กระทบต่อต้นทุนการเดินทางด้วยพาหนะส่วนตัวเป็นหลัก อาทิ การวางแผนเดินทางล่วงหน้า การบำรุงรักษาเครื่องยนต์ และลดการบรรทุกสัมภาระที่ไม่จำเป็น ซึ่งพฤติกรรมเหล่านี้จะมีส่วนช่วยประหยัดเวลาและลดค่าใช้จ่ายด้านพลังงานลง ขณะที่การลดมลพิษและฝุ่นควันนับเป็นอานิสงส์ทางอ้อมที่เกิดขึ้นตามมา อย่างไรก็ตาม ผลสำรวจชี้ว่า รูปแบบการสัญจรที่เป็นมิตรกับสิ่งแวดล้อมโดยตรงกลับได้รับความนิยมในระดับต่ำ (รูปที่ 9) โดยเฉพาะการเดินและขี่จักรยาน (Micromobility) ขณะที่มีกลุ่มตัวอย่างเพียง 1 ใน 3 เท่านั้น ที่สัญจรด้วยระบบขนส่งสาธารณะอย่างสม่ำเสมอ และส่วนใหญ่ยังเป็นกลุ่มผู้มีรายได้น้อย – ปานกลาง ซึ่งต้องแบกรับภาระค่าครองชีพจากค่าโดยสารในระดับสูง15 สำหรับกิจกรรม Carpool ก็ยังคงแพร่หลายเฉพาะเพียงในกลุ่มพนักงานประจำที่ใช้บริการรถรับ-ส่งพนักงานเป็นหลักเท่านั้น16

นอกจากนี้ ยังพบอีกว่า พฤติกรรมการเลือกซื้ออะไหล่ยนต์และใช้บริการจากค่ายรถที่ส่งเสริมแนวคิดด้าน ESG อย่างจริงจัง รวมถึงการรีไซเคิลชิ้นส่วนอุปกรณ์ยานยนต์ก็เกิดขึ้นในวงจำกัดเช่นกัน โดยผู้ที่มีพฤติกรรมเหล่านี้ส่วนใหญ่จะเข้าใจและมีการหาข้อมูลเกี่ยวกับแนวคิดการบริโภคอย่างยั่งยืนมาอย่างต่อเนื่อง ขณะที่กลุ่มตัวอย่างอีกกว่า 70% มองว่าการปฏิบัติตามประเด็นดังกล่าวเป็นเรื่องที่ทำได้ยาก เนื่องจากตัวเลือกชิ้นส่วนและอุปกรณ์ยานยนต์ที่ตอบโจทย์ความยั่งยืนนั้นมีน้อย ราคาสูง อีกทั้ง ข้อมูลประกอบการตัดสินใจยังมีไม่เพียงพอ กอปรกับจุดรับบริจาคและรีไซเคิลก็มีค่อนข้างจำกัดอีกด้วย

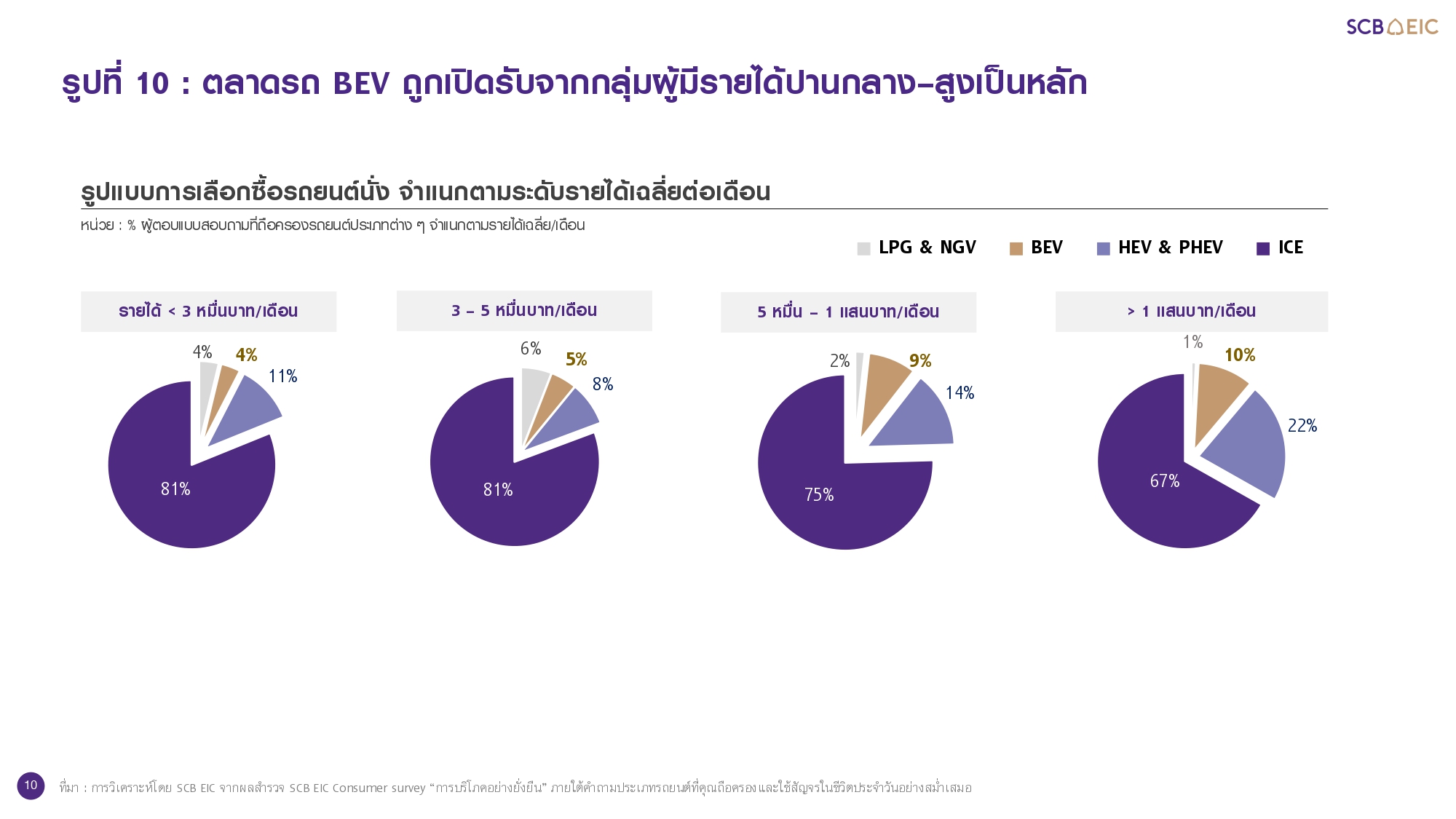

2)การเปลี่ยนผ่านสู่ยุคยานยนต์ไฟฟ้า (BEV) เผชิญข้อจำกัดจากความกังวลด้านความไม่เพียงพอของสถานีชาร์จสาธารณะและต้นทุนการถือครองที่ยังอยู่ในระดับสูง ซึ่งอัตราการเปิดรับรถยนต์ไฟฟ้าของประเทศไทยในระยะเริ่มต้นระหว่างปี 2022 – 2024 อยู่ที่ราว 7%17 ของตลาดรถยนต์ในประเทศทั้งหมด โดยกลุ่มผู้มีรายได้สูงนับเป็นกำลังซื้อสำคัญและมีความตื่นตัวค่อนข้างมาก สะท้อนจากสัดส่วนการถือครองรถ BEV ซึ่งอยู่ที่ประมาณ 10% สวนทางกับกลุ่มผู้มีรายได้น้อยที่ความนิยมในรถ BEV ยังอยู่ในระดับต่ำ และส่วนใหญ่มักเลือกใช้งานรถยนต์สันดาปเป็นหลัก (รูปที่ 10)

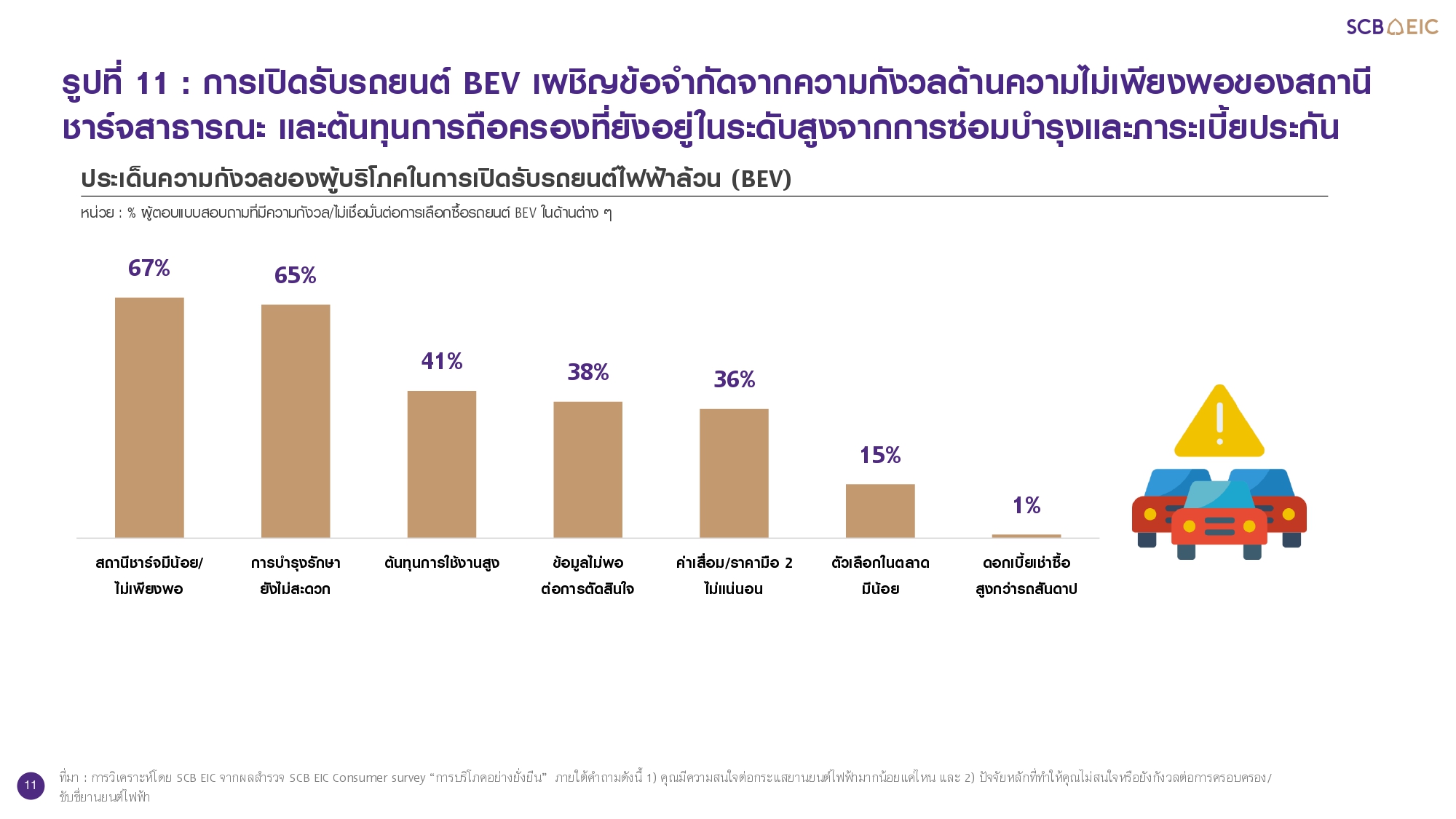

นอกจากนี้ ผลสำรวจยังชี้ให้เห็นว่า กลุ่มตัวอย่างอีกเกือบ 40% ขาดความเชื่อมั่นเกี่ยวกับการใช้งานรถยนต์ BEV เนื่องจากมีความกังวลใน 4 ประเด็นสำคัญ คือ 1) สถานีชาร์จสาธารณะมีน้อยและไม่เพียงพอ โดยสัดส่วนหัวจ่ายสาธารณะต่อจำนวนรถ BEV สะสมในไทยอยู่ที่ราว 1:12 คัน ซึ่งนับว่าค่อนข้างแออัดเมื่อเทียบกับประเทศอื่น ๆ เช่น จีนและสิงคโปร์18 2) การซ่อมบำรุงยังไม่สะดวกเพราะศูนย์บริการมีน้อย รวมทั้งอู่ซ่อม EV รายย่อยก็พัฒนาได้ไม่ทันความต้องการ ทำให้การเข้ารับบริการมีต้นทุนของระยะเวลาการรออะไหล่และค่าเดินทางซ่อนอยู่ 3) ต้นทุนการถือครองรถ BEV ในภาพรวมอยู่ในระดับสูง โดยเฉพาะในส่วนของเบี้ยประกันซึ่งเฉลี่ยอยู่ที่ 3.15 หมื่นบาท/ปี แพงกว่ารถยนต์สันดาปและไฮบริดเกือบเท่าตัว19 และ 4) การประกาศลดราคาขายอย่างต่อเนื่อง ทำให้การประเมินค่าเสื่อมและราคาขายรถมือ 2 ทำได้ยาก รวมถึงอุปสงค์ที่จะมารองรับรถ BEV ที่ใช้งานแล้วก็ไม่แน่นอน ทำให้ผู้บริโภคบางส่วนเลือกที่จะ Wait & See ให้ตลาดมีความผันผวนน้อยลง และรอให้โครงสร้างพื้นฐาน EV มีความพร้อมมากกว่านี้20 (รูปที่ 11)

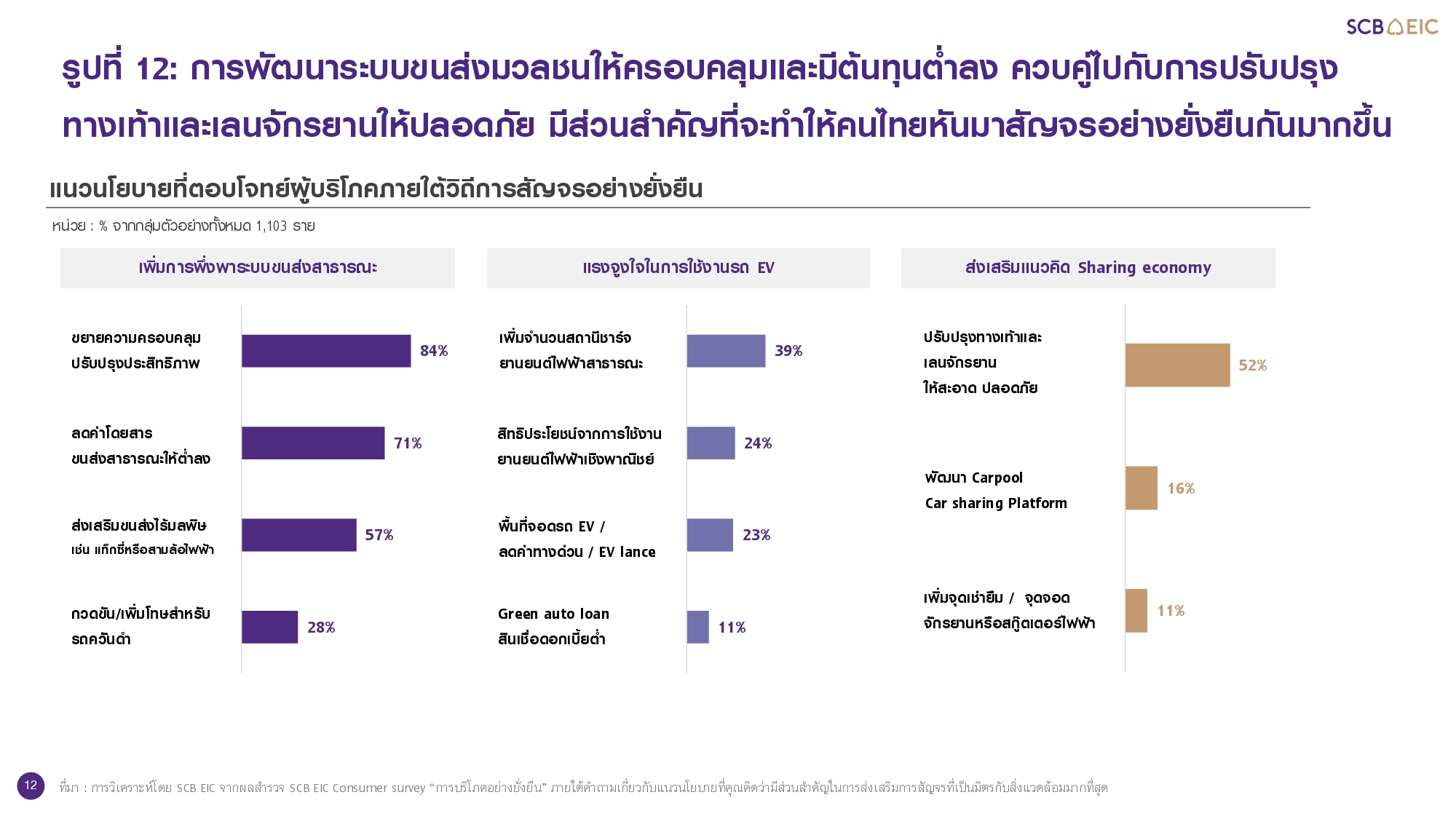

การยกระดับระบบขนส่งมวลชนให้ครอบคลุม มีประสิทธิภาพ และต้นทุนต่ำลง นับว่ามีบทบาทหลักในการขับเคลื่อนแนวคิดการสัญจรอย่างยั่งยืน ซึ่งผลสำรวจจาก SCB EIC Consumer Survey21 ชี้ว่า กลุ่มตัวอย่างราว 84% ต้องการให้เร่งขยายความครอบคลุมของระบบขนส่งมวลชน ควบคู่ไปกับการพัฒนาแอปพลิเคชันสำหรับติดตามเส้นทางและระยะเวลาการเดินรถที่มีการบูรณาการจากทุกภาคส่วนที่เกี่ยวข้อง อาทิ รฟม. รฟท. ขสมก. กทท. และไทยสมายล์บัส เพื่อช่วยเพิ่มความสะดวกในการเข้าถึงและวางแผนการสัญจร อีกทั้ง ยังมีส่วนช่วยให้การเดินทางในรูปแบบ 1 คน 1 คัน ทยอยลดลง รวมถึงช่วยบรรเทาปัญหามลพิษ ฝุ่นควัน และสภาพจราจรที่ติดขัด (รูปที่ 12)

นอกจากนี้ การสร้างความเชื่อมั่นต่อการใช้งานรถยนต์ BEV เป็นอีกหนึ่งกรอบนโยบายสำคัญ โดยเฉพาะอย่างยิ่งการขยายจำนวนสถานีชาร์จสาธารณะและสร้างแรงจูงใจผ่านสิทธิพิเศษในการใช้งานร่วมกับระบบขนส่งมวลชน เช่น พื้นที่จอดรถเฉพาะกลุ่ม หรืออนุญาตให้ใช้เส้นทางร่วมกับ Bus lane เป็นต้น ขณะเดียวกัน มาตรการขับเคลื่อนแนวคิด Sharing economy ก็มีส่วนเพิ่มความหลากหลายของรูปแบบการสัญจรอย่างยั่งยืนให้เกิดขึ้นอย่างต่อเนื่องและเป็นรูปธรรม อาทิ การปรับปรุงทางเท้าและเลนจักรยานให้ใช้งานจริงได้อย่างสะดวกและปลอดภัย หรือแม้แต่การสนับสนุนบริการ Carpool จากทั้งหน่วยงานภาครัฐและภาคเอกชน ผ่านการผลักดันให้บริษัทขนาดกลาง – ใหญ่มีสวัสดิการ รถโดยสารรับ-ส่งพนักงาน ขยายพื้นที่จอดรถสำหรับยานพาหนะ ZEV และเส้นทาง Carpool lane รวมไปถึงการสนับสนุนแพลตฟอร์ม Carpool ที่ภาครัฐควรเข้ามามีส่วนร่วมในการกำกับดูแล ตรวจสอบ ติดตาม และประเมินผล เพื่อสร้างความเชื่อมั่นและยกระดับความปลอดภัยให้แก่ผู้ใช้งาน

อ้างอิง

1. อ้างอิงผลสำรวจ Global Consumer Insights Pulse Survey ภายใต้หัวข้อ “Shrinking the consumer trust deficit” โดยมีกลุ่มตัวอย่างทั้งสิ้นกว่า 2 หมื่นราย จาก 31 ประเทศทั่วโลก (รวมทั้งไทย) จัดทำโดย PwC และเผยแพร่ ณ ปี 2024

2. อ้างอิงข้อมูลจาก The 2023 Sustainable Market Share Index™ จัดทำโดย NYU Stern Center ณ ปี 2023

3. อ้างอิงผลสำรวจ Global Consumer Insights Pulse Survey ภายใต้หัวข้อ “Shrinking the consumer trust deficit” โดยมีกลุ่มตัวอย่างทั้งสิ้นกว่า 2 หมื่นราย จาก 31 ประเทศทั่วโลก (กลุ่มตัวอย่างชาวไทยมีทั้งสิ้น 504 ราย) จัดทำโดย PwC และเผยแพร่ ณ ปี 2024

4. อ้างอิงผลสำรวจ Global Consumer Insights Pulse Survey ภายใต้หัวข้อ “Shrinking the consumer trust deficit” โดยมีกลุ่มตัวอย่างทั้งสิ้นกว่า 2 หมื่นราย จาก 31 ประเทศทั่วโลก (รวมทั้งไทย) จัดทำโดย PwC และเผยแพร่ ณ ปี 2024

5. ผลสำรวจ SCB EIC Consumer survey “การบริโภคอย่างยั่งยืน” ชี้ว่า กว่า 40% ของกลุ่มผู้มีรายได้สูงกว่า 1 แสนบาท/เดือน สามารถปฏิบัติตามแนวคิดการบริโภคอย่างยั่งยืนได้อย่างสม่ำเสมอ ซึ่งสัดส่วนดังกล่าวสูงกว่าค่าเฉลี่ยของภาพรวมที่ 30%

5. การสัญจรอย่างยั่งยืน (Sustainable urban mobility) คือ แนวคิดการพัฒนารูปแบบการเดินทางของผู้คนให้เป็นมิตรกับสิ่งแวดล้อมและสามารถยกระดับการเติบโตของเศรษฐกิจและสังคมให้เกิดประสิทธิภาพสูงสุด อาทิ การปรับปรุงระบบขนส่งมวลชนให้พึ่งพาพลังงานสะอาด เข้าถึงง่าย และกระจายตัวครอบคลุม รวมถึงการส่งเสริมแนวคิด Sharing economy เป็นต้น (ที่มา : UN-Habitat World Bank WWF และ European Commission)

7. การวิเคราะห์โดย SCB EIC จากข้อมูลยอดสะสมรถจดทะเบียนครั้งแรกประเภท รย.1 และ รย. 3 กรมขนส่งทางบก (นับตั้งแต่ 2011 – 2024)

8. ข้อมูลจาก Tomtom traffic index ปี 2023 จัดอันดับระยะเวลาเดินทางเฉลี่ยในระยะ 10 กิโลเมตรใน 387 เมืองจาก 55 ประเทศทั่วโลก จัดทำโดย บริษัท Tom Tom จากประเทศเนเธอร์แลนด์ ซึ่งได้รับการยอมรับในระดับโลกในการประเมินปัญหาการจราจรโดยใช้ข้อมูล GPS

9. กำลังการผลิตรวมของรถ BEV จากฐานการผลิตในประเทศไทยอยู่ที่ 4.5 แสนคัน/ปี ขณะที่กำลังการผลิตยานยนต์สันดาปและไฮบริดอยู่ที่ประมาณ 2.2 ล้านคัน/ปี (การวิเคราะห์โดย SCB EIC จากข้อมูล BOI ส.อ.ท. ณ ธ.ค. 2024)

10. การวิเคราะห์โดย SCB EIC จากข้อมูลรถจดทะเบียนสะสม (นับตั้งแต่ ม.ค. 2018 – ส.ค. 2024)

11. ข้อมูลจากดัชนี Public Transit sub‑index จากรายงาน Urban Mobility Readiness Index Report 2023 จัดทำโดย Oliver Wyman Forum และ University of California

12. กทม.ตั้งเป้าหมายสร้างเส้นทางจักรยานระยะ 518 กิโลเมตรในพื้นที่ 50 เขต ณ ปี 2023 สำเร็จแล้ว 26% อ้างอิงจากแผนพัฒนากรุงเทพมหานคร (BMA Policy Tracking)

13. บริการ Carpool คือ การสัญจรของกลุ่มคนไปในสถานที่เดียวกันด้วยพาหนะเพียงคันเดียว (ทางเดียวกันไปด้วยกัน) ซึ่งมีส่วนบรรเทาปัญหาความแออัดของการจราจรและพื้นที่จอดรถ รวมถึงช่วยลดมลพิษ เช่น บริการรถรับ-ส่งพนักงาน การติดรถเพื่อนไปที่ทำงาน ระบบขนส่งสาธารณะ เป็นต้น

14. ผลสำรวจ SCB EIC Consumer survey “การบริโภคอย่างยั่งยืน” ระหว่างวันที่ 15 พฤษภาคม – 20 มิถุนายน 2024 จากกลุ่มตัวอย่างจำนวน

1,103 ราย

15. ประเมินจากกลุ่มตัวอย่าง 269 รายที่ไม่มีรายได้ประจำและรายได้ต่ำกว่า 30,000 บาท/เดือน

16. ผลสำรวจ SCB EIC Consumer survey ชี้ว่า 30% ของพนักงานประจำใช้บริการ Carpool อย่างสม่ำเสมอ และ 45% ใช้บริการเป็นครั้งคราว เนื่องจากบริษัทมีสวัสดิการรถรับ-ส่งพนักงาน ขณะที่กลุ่มตัวอย่างอาชีพอื่น ๆ เกือบ 40% แทบไม่เคยใช้บริการ Carpool

17. สัดส่วนยอดจดทะเบียนรถยนต์ไฟฟ้าล้วน รย.1 เทียบกับยอดขายรถยนต์ในประเทศทั้งหมด ปี 2022 – 2024 จากข้อมูลกรมขนส่งทางบก

18. สัดส่วนหัวจ่ายสาธารณะต่อจำนวนรถ BEV สะสมในประเทศจีนและสิงคโปร์ อยู่ที่ 1:6 และ 1:3 ตามลำดับ ณ ปี 2023

19. การวิเคราะห์โดย SCB EIC จากบทความ“The drive to decide : ไขข้อสงสัย…จะซื้อรถใหม่ คันไหนยิ่งขับ ยิ่งคุ้ม?”

20. รายละเอียดเพิ่มเติมจากบทความ SCB EIC In Focus “The drive to decide : ไขข้อสงสัย…จะซื้อรถใหม่ คันไหนยิ่งขับ ยิ่งคุ้ม?

21. SCB EIC Consumer survey การสำรวจความคิดเห็นผู้บริโภคชาวไทยทั่วประเทศ จำนวน 1,103 ราย ระหว่างเดือนพฤษภาคม – มิถุนายน 2024